Global Vestibular Neuronitis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.58 Billion

USD

3.66 Billion

2024

2032

USD

2.58 Billion

USD

3.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.58 Billion | |

| USD 3.66 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung von Vestibularneuritis weltweit nach Symptomen (plötzlicher Schwindel, Gleichgewichtsstörungen, Übelkeit und Erbrechen, Benommenheit und Konzentrationsschwierigkeiten), Ursachen (Masern, Grippe, Mononukleose, Röteln, Mumps, Gürtelrose und Windpocken), Behandlung (Anticholinergika, Antihistaminika, Benzodiazepine und andere), Endnutzer (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Vestibularneuritis

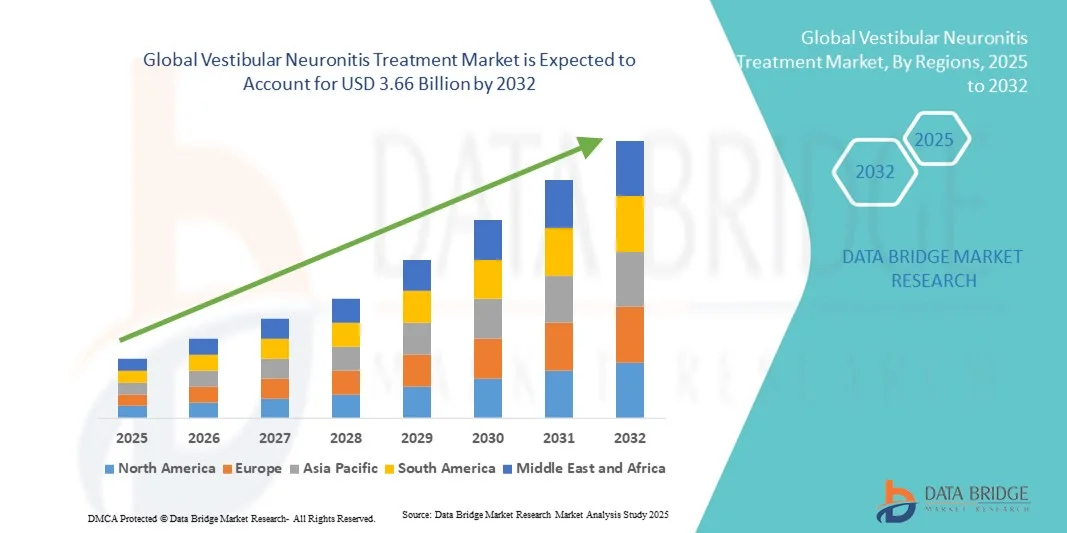

- Der globale Markt für die Behandlung von Vestibularneuritis hatte im Jahr 2024 einen Wert von 2,58 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 3,66 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von vestibulären Störungen und das steigende Bewusstsein für die Früherkennung und Behandlung von Gleichgewichtsstörungen angetrieben. Fortschritte in der diagnostischen Bildgebung, den vestibulären Rehabilitationstechniken und den pharmakologischen Therapien haben die Expansion des globalen Marktes für die Behandlung von Vestibularneuritis zusätzlich unterstützt.

- Darüber hinaus treibt die wachsende Zahl älterer Menschen, die anfälliger für vestibuläre Funktionsstörungen sind, zusammen mit der zunehmenden Verfügbarkeit spezialisierter HNO- und neurologischer Kliniken die Anwendung effektiver Behandlungsmethoden für Vestibularneuritis voran. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Therapien und Rehabilitationsansätzen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Vestibularneuritis

- Die Behandlung der Vestibularneuritis, einschließlich medikamentöser Therapie, vestibulärer Rehabilitation und unterstützender Maßnahmen, wird zunehmend als entscheidende Lösung zur Behandlung von Gleichgewichtsstörungen und zur Verbesserung der Lebensqualität der Patienten anerkannt. Die steigende Prävalenz vestibulärer Erkrankungen und Fortschritte bei den Behandlungsansätzen treiben das Marktwachstum weltweit voran.

- Das Marktwachstum wird primär durch das zunehmende Bewusstsein von Ärzten und Patienten für die Früherkennung und wirksame Behandlung der Vestibularisneuritis angetrieben. Darüber hinaus beschleunigt die verbesserte Erreichbarkeit spezialisierter HNO- und neurologischer Kliniken die Anwendung entsprechender Therapien.

- Nordamerika dominierte den Markt für die Behandlung von Vestibularneuritis mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Inzidenz von Vestibularstörungen und die starke Akzeptanz fortschrittlicher Therapieansätze in den USA zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Vestibularneuritis sein. Treiber dieses Wachstums sind das zunehmende Gesundheitsbewusstsein, steigende verfügbare Einkommen und der erweiterte Zugang zu spezialisierten Behandlungszentren in Ländern wie China und Indien.

- Das Segment des plötzlichen Schwindels dominierte 2024 mit einem Marktanteil von 36,5 % den größten Umsatzanteil, was auf die hohe Prävalenz bei Erwachsenen mit akuten Episoden von Vestibularneuritis zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Vestibularneuritis

|

Attribute |

Behandlung der Vestibularisneuritis: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Vestibularneuritis

Zunehmende Anwendung multimodaler Behandlungsansätze und frühzeitiger Intervention

- Ein bemerkenswerter Trend auf dem globalen Markt für die Behandlung von Vestibularneuritis ist die zunehmende Anwendung multimodaler Therapien, die pharmakologische Interventionen (wie Kortikosteroide und Virostatika) mit vestibulären Rehabilitationsübungen kombinieren.

- Dieser integrierte Ansatz verkürzt die Genesungszeit der Patienten und reduziert die Häufigkeit von Schwindelattacken, wodurch die Behandlungsergebnisse insgesamt verbessert werden.

- Frühe Diagnose und Intervention werden von medizinischen Fachkräften zunehmend betont, um chronischen Gleichgewichtsstörungen vorzubeugen und die langfristige Lebensqualität zu verbessern.

- Fortschrittliche Diagnoseverfahren wie der Video-Kopfimpulstest (vHIT) und vestibulär evozierte myogene Potenziale (VEMP) ermöglichen eine präzisere Identifizierung vestibulärer Defizite und somit maßgeschneiderte Behandlungspläne.

- Physiotherapeutische Interventionen, einschließlich Blickstabilisierungs- und Gleichgewichtstrainingsübungen, werden neben der medikamentösen Therapie zunehmend zum Standard.

- Das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung frühzeitiger Interventionen führt zu einer verstärkten Anwendung strukturierter Behandlungsprotokolle im ambulanten und stationären Bereich.

- Beispielsweise führte das Universitätsklinikum München im April 2023 ein kombiniertes Kortikosteroid- und Vestibularisrehabilitationsprogramm für Patienten mit akuter Vestibularisneuritis ein und berichtete von einer um 25 % schnelleren Genesung im Vergleich zur Standardtherapie.

- Forschungsstudien und klinische Prüfungen belegen evidenzbasierte Verbesserungen der Behandlungsregime und verstärken den Trend zur Kombinationstherapie.

- Spezialisierte Kliniken für Vestibularis und neurootologische Zentren breiten sich weltweit aus und fördern eine umfassende Versorgung, die Diagnostik, Pharmakotherapie und Rehabilitation integriert.

- Tele-Rehabilitations- und Fernüberwachungsinstrumente gewinnen ebenfalls an Bedeutung, insbesondere in Regionen mit eingeschränktem Zugang zu Fachärzten, um die Kontinuität der Versorgung zu gewährleisten.

- Insgesamt prägt dieser Trend hin zu multimodalen, frühzeitigen Behandlungsstrategien den globalen Markt, indem er die Patientenergebnisse verbessert, die Akzeptanz von Therapien steigert und Innovationen in der Patientenversorgung fördert.

Marktdynamik der Behandlung von Vestibularneuritis

Treiber

Zunehmende Häufigkeit von vestibulären Störungen und wachsendes Bewusstsein für Behandlungsmöglichkeiten

- Die weltweit zunehmende Häufigkeit von Vestibularneuritis, insbesondere bei Erwachsenen im Alter von 40 bis 60 Jahren, ist ein wesentlicher Treiber für das Wachstum des globalen Behandlungsmarktes.

- Eine im März 2024 im Journal of Vestibular Research veröffentlichte Studie berichtete beispielsweise, dass die Fälle von plötzlichem Schwindel im Zusammenhang mit einer Vestibularisneuritis im Vergleich zum Vorjahr um etwa 8 % zugenommen hatten, was den steigenden Bedarf an wirksamen therapeutischen Maßnahmen unterstreicht.

- Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für Früherkennung und wirksame Behandlungsstrategien beschleunigt die Nachfrage nach pharmakologischen und vestibulären Rehabilitationsbehandlungen.

- Kortikosteroide, antivirale Therapien und Vestibularissuppressiva werden zunehmend verschrieben, um Entzündungen zu reduzieren und die Gleichgewichtsfunktion wiederherzustellen, was das Marktwachstum unterstützt.

- Darüber hinaus gewinnen physiotherapeutische Interventionen wie vestibuläre Rehabilitationsübungen aufgrund ihrer Wirksamkeit bei der Verbesserung der posturalen Stabilität und der Reduzierung von Schwindelattacken zunehmend an Popularität.

- Die Bequemlichkeit ambulanter Behandlungsprogramme und die Verfügbarkeit oraler und injizierbarer Medikamente fördern die Akzeptanz zusätzlich.

- Gesundheitsdienstleister konzentrieren sich zunehmend auf die Patientenschulung, um die Einhaltung der Behandlungspläne sicherzustellen, was die Therapieergebnisse verbessert und das Marktpotenzial erweitert.

- Der weltweite Anstieg spezialisierter Vestibularkliniken und neurootologischer Zentren trägt ebenfalls zum wachsenden Markt bei und bietet Patienten eine umfassende Behandlung und Nachsorge.

- Regierungsinitiativen zur Verbesserung des Bewusstseins für Gleichgewichtsstörungen und Schwindelbehandlung bei älteren Menschen dürften die Nachfrage weiter ankurbeln.

- Die Kombination aus medikamentöser Therapie und strukturierter vestibulärer Rehabilitation etabliert sich als Standardverfahren, was zu einer verstärkten Anwendung integrierter Behandlungsprotokolle führt.

- Technologische Fortschritte bei Diagnoseverfahren, wie dem Video-Kopfimpulstest (vHIT) und vestibulär evozierten myogenen Potenzialen (VEMP), ermöglichen eine frühzeitige Erkennung und eine maßgeschneiderte Behandlung und verbessern so die Wirksamkeit der Interventionen.

- Insgesamt wird erwartet, dass die zunehmende Krankheitsprävalenz, gepaart mit verbesserter Diagnostik und einem wachsenden Fokus auf frühzeitige Intervention, den Markt für die Behandlung von Vestibularneuritis im Prognosezeitraum vorantreiben wird.

Zurückhaltung/Herausforderung

„= Bedenken hinsichtlich Nebenwirkungen und eingeschränktem Zugang zu spezialisierter Pflege

- Mögliche Nebenwirkungen von Medikamenten, die bei der Behandlung von Vestibularneuritis eingesetzt werden, wie beispielsweise Kortikosteroide oder Virostatika, stellen eine Herausforderung für eine breitere Marktakzeptanz dar.

- Eine Langzeittherapie mit Kortikosteroiden kann beispielsweise zu Immunsuppression, Gewichtszunahme und Blutzuckerschwankungen führen, was manche Patienten davon abhalten kann, langfristige Behandlungspläne einzuhalten.

- Die begrenzte Verfügbarkeit von Spezialisten für vestibuläre Rehabilitation in bestimmten Regionen schränkt den Zugang zu nicht-pharmakologischen Therapien ein, insbesondere in ländlichen Gebieten und Entwicklungsländern.

- Hohe Behandlungskosten für kombinierte medikamentöse und rehabilitative Therapien können ebenfalls ein Hindernis darstellen, insbesondere bei begrenztem Versicherungsschutz oder erheblichen Selbstbeteiligungskosten.

- Die Bewältigung dieser Bedenken durch die Entwicklung sichererer Medikamentenregime, verbesserter klinischer Leitlinien und den Ausbau von Rehabilitationsleistungen ist entscheidend für das Marktwachstum.

- Beispielsweise haben im Juli 2023 mehrere neurootologische Zentren in Europa ambulante Programme eingeführt, die eine niedrig dosierte Kortikosteroidtherapie mit angeleiteten vestibulären Übungen kombinieren, um Nebenwirkungen zu minimieren und gleichzeitig die Genesung zu fördern.

- Erweiterte Fortbildungsprogramme für Physiotherapeuten und Audiologen tragen dazu bei, die Spezialistenlücke zu schließen und den Zugang der Patienten zu effektiver Rehabilitation zu verbessern.

- Obwohl das Bewusstsein für die Behandlungsmöglichkeiten zunimmt, bleibt die Therapietreue der Patienten aufgrund der Dauer und Komplexität der vestibulären Rehabilitationsprogramme eine Herausforderung.

- Pharmaunternehmen konzentrieren sich auf die Entwicklung besser verträglicherer Darreichungsformen, darunter Kombinationstherapien mit weniger Nebenwirkungen, um die Therapietreue der Patienten zu verbessern.

- In Regionen mit begrenzter Verfügbarkeit von Fachkräften werden zudem Pilotprojekte zur Tele-Rehabilitation durchgeführt, die eine Fernanleitung für vestibuläre Übungen und eine Nachsorgeüberwachung ermöglichen.

- Zusammenfassend lässt sich sagen, dass die Minderung von Nebenwirkungen, der Ausbau des Zugangs zu spezialisierter Versorgung und die Verbesserung der Patientenadhärenz wesentlich für ein nachhaltiges langfristiges Wachstum des Marktes für die Behandlung von Vestibularneuritis sind.

Marktübersicht zur Behandlung von Vestibularneuritis

Der Markt ist segmentiert nach Symptomen, Ursachen, Behandlung und Endnutzern .

- Nach Symptomen

Der Markt für die Behandlung von Vestibularneuritis ist anhand der Symptome in plötzlichen Schwindel, Gleichgewichtsstörungen, Übelkeit und Erbrechen, Benommenheit und Konzentrationsschwierigkeiten unterteilt. Das Segment des plötzlichen Schwindels erzielte 2024 mit 36,5 % den größten Marktanteil, was auf die hohe Prävalenz bei Erwachsenen mit akuten Episoden von Vestibularneuritis zurückzuführen ist. Fälle von plötzlichem Schwindel erfordern oft eine sofortige ärztliche Behandlung, was zu vermehrten Verschreibungen von Medikamenten und einem schnellen Einsatz von vestibulären Rehabilitationsprogrammen führt. Das Segment profitiert zudem von einem breiten Bewusstsein bei Ärzten und Patienten für die dringende Behandlung von Schwindelsymptomen zur Vermeidung chronischer Komplikationen. Krankenhäuser und Kliniken priorisieren eine schnelle Beurteilung und Intervention, was die Inanspruchnahme von Behandlungen erhöht. Aufklärungskampagnen für Patienten und verbesserte Diagnoseverfahren tragen zur Früherkennung von plötzlichem Schwindel bei und stärken so die Marktführerschaft des Segments. Die zunehmende Prävalenz in Industrie- und Schwellenländern unterstützt ein kontinuierliches Wachstum. Darüber hinaus bestärken Forschungsergebnisse und klinische Studien, die wirksame Behandlungsprotokolle aufzeigen, die Marktnachfrage nach Therapien gegen plötzlichen Schwindel. Es wird erwartet, dass dieses Segment aufgrund des starken klinischen Fokus auf Symptommanagement und günstiger Erstattungspolitiken weiterhin dominieren wird.

Für das Segment Schwindel wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anerkennung von Schwindel als wichtiges Symptom, das sowohl medikamentöse als auch rehabilitative Maßnahmen erfordert. Das wachsende Bewusstsein der Patienten, verbesserte Diagnosemöglichkeiten und die steigende Inanspruchnahme ambulanter Behandlungsprogramme treiben dieses rasante Wachstum voran. Schwindelfälle treten häufig in Verbindung mit Begleiterkrankungen auf, was den Behandlungsbedarf insgesamt erhöht. Der Ausbau spezialisierter Vestibularzentren und neurootologischer Kliniken trägt zu einer schnelleren Diagnose und Behandlung von Schwindel bei. Technologische Fortschritte, einschließlich vestibulärer Funktionstests, verbessern die Behandlungsgenauigkeit und die Patientenergebnisse. Gesundheitsdienstleister setzen zunehmend strukturierte Behandlungsprotokolle für Schwindel ein, um chronische Komplikationen zu reduzieren. Tele-Rehabilitation und Fernüberwachung fördern ebenfalls das Wachstum dieses Segments. Die steigende Prävalenz in der älteren Bevölkerung beschleunigt die Nachfrage zusätzlich. Ein gesteigertes Bewusstsein der Ärzte und klinische Leitlinien, die die Frühintervention betonen, verbessern die Behandlungsakzeptanz. Die zunehmende Forschung an neuen Therapien zur Schwindelbehandlung verstärkt das rasante Wachstum.

- Nach Ursachen

Basierend auf den Ursachen ist der Markt in Masern, Grippe, Mononukleose, Röteln, Mumps, Gürtelrose und Windpocken unterteilt. Das Grippesegment dominierte 2024 mit einem Marktanteil von 28,9 % den größten Umsatzanteil, da Influenza-Infektionen häufig Episoden von Vestibularisneuritis auslösen. Weltweit hohe Grippeinzidenzraten führen zu häufigen Krankenhausaufenthalten und einer vermehrten Verschreibung symptomatischer Therapien und antiviraler Medikamente. Aufklärungsprogramme für Ärzte zu grippebedingten Komplikationen fördern zudem ein frühzeitiges Eingreifen. Impfkampagnen reduzieren schwere Krankheitsverläufe, eliminieren aber nicht das Risiko einer Vestibularisneuritis, wodurch die Nachfrage nach Behandlungen konstant bleibt. Das Segment profitiert von etablierten Diagnoseprotokollen und standardisierten Behandlungsleitlinien. Saisonale Grippeausbrüche tragen zu periodischen Nachfragespitzen bei. Klinische Studien, die die Wirksamkeit von antiviralen Medikamenten und Kortikosteroiden belegen, fördern die Inanspruchnahme der Behandlung. Sowohl im stationären als auch im ambulanten Bereich wird weiterhin Wert auf eine schnelle Behandlung gelegt. Die Kostenerstattung für die Behandlung unterstützt die Anwendung. Insgesamt bleibt die grippebedingte Vestibularisneuritis ein wichtiger Umsatztreiber auf dem Markt.

Für das Segment der Gürtelrose wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Prävalenz von Herpes zoster und die zunehmende Erkenntnis seiner vestibulären Komplikationen. Das wachsende Bewusstsein von Ärzten für postvirale vestibuläre Dysfunktionen fördert eine frühzeitige Behandlung. Die antivirale Therapie in Kombination mit vestibulärer Rehabilitation wird zunehmend sowohl in Krankenhäusern als auch in Kliniken eingesetzt. Der Ausbau der geriatrischen Versorgung und Screening-Initiativen unterstützen das Wachstum zusätzlich. Regionale Ausbrüche in alternden Bevölkerungsgruppen tragen zu einer steigenden Inzidenz bei. Staatliche Gesundheitsprogramme, die Impfungen fördern, verbessern das Krankheitsmanagement. Forschungsstudien zu Herpes-zoster-assoziierten vestibulären Störungen zeigen wirksame Behandlungsstrategien auf. Telemedizinische Initiativen ermöglichen einen breiteren Zugang der Patienten zur Versorgung. Verbesserte Diagnosemöglichkeiten, einschließlich PCR- und serologischer Tests, gewährleisten eine genaue Identifizierung. Die verstärkte klinische Ausbildung im Bereich vestibulärer Komplikationen unterstützt die schnelle Einführung neuer Therapien.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Anticholinergika, Antihistaminika, Benzodiazepine und weitere Medikamente unterteilt. Das Segment der Antihistaminika dominierte 2024 mit einem Marktanteil von 34,7 % und erzielte damit den größten Umsatz. Dies ist auf ihren weitverbreiteten klinischen Einsatz zur Behandlung von Symptomen der Vestibularisneuritis wie Schwindel und Übelkeit zurückzuführen. Antihistaminika sind aufgrund ihrer Wirksamkeit, ihres Sicherheitsprofils und der einfachen Anwendung sowohl ambulant als auch stationär oft die Therapie der ersten Wahl. Ärzte empfehlen Antihistaminika häufig in Kombination mit vestibulären Rehabilitationsübungen, um die Behandlungsergebnisse zu verbessern. Die Verfügbarkeit in oraler und injizierbarer Form fördert die hohe Akzeptanz. Klinische Leitlinien betonen ihre Bedeutung für die Symptomkontrolle und steigern so die Marktnachfrage. Patienten berichten von schneller Linderung, was die Verschreibungshäufigkeit weiter erhöht. Krankenhäuser und Kliniken halten diese Medikamente für die sofortige Behandlung vorrätig. Pharmaunternehmen bringen weiterhin Generika und Markenpräparate auf den Markt und tragen so zur Bezahlbarkeit bei. Das gestiegene öffentliche Bewusstsein für die Behandlung von Schwindel fördert die Akzeptanz. Die Dominanz dieses Segments wird durch die hohe Präferenz der Ärzte und die gute Therapietreue der Patienten verstärkt.

Für das Segment der Benzodiazepine wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der zunehmende Einsatz bei schwerem Schwindel, bei dem eine schnelle Symptomkontrolle entscheidend ist. Das wachsende Bewusstsein für die Wirksamkeit von Benzodiazepinen bei akuten Episoden von Vestibularneuritis trägt ebenfalls zum Wachstum bei. Das Segment profitiert zudem von der zunehmenden Verbreitung von Krankenhausprotokollen zur kurzfristigen Benzodiazepin-Gabe. Kliniker wenden evidenzbasierte Leitlinien für eine sichere Dosierung an, was die Anwendung fördert. Der Ausbau neurootologischer Zentren unterstützt die Verfügbarkeit. Die wachsende Zahl älterer Menschen mit schwerem Schwindel und Gleichgewichtsstörungen trägt zusätzlich zur Nachfrage bei. Telekonsultationsdienste verbessern den Zugang zu verschreibungspflichtigen Medikamenten. Forschungsergebnisse, die die Kombinationstherapie mit vestibulärer Rehabilitation hervorheben, fördern das Wachstum des Segments. Die Krankenversicherung in wichtigen Regionen verbessert den Patientenzugang. Zunehmende klinische Weiterbildungen im Bereich vestibulärer Erkrankungen fördern die Anwendung der Therapie. Die Verfügbarkeit von Marken- und Generikapräparaten stärkt die Marktdurchdringung.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 57,4 % den größten Marktanteil, was auf die hohe Prävalenz akuter Fälle von Vestibularneuritis zurückzuführen ist, die eine stationäre Behandlung und umfassende Therapie erfordern. Krankenhäuser bieten direkten Zugang zu medikamentösen Therapien, diagnostischen Leistungen und vestibulärer Rehabilitation und sind daher der bevorzugte Behandlungsort. Kliniken mit mehreren Fachrichtungen bieten integrierte neurootologische und HNO-ärztliche Leistungen und steigern so die Behandlungseffizienz. Die Verfügbarkeit moderner Diagnoseverfahren in Krankenhäusern unterstützt die präzise Identifizierung vestibulärer Defizite. Krankenhäuser profitieren zudem von der Kostenerstattung durch die Krankenkassen, was die Inanspruchnahme durch die Patienten fördert. Die steigende Prävalenz von Schwindel und Gleichgewichtsstörungen bei älteren Patienten trägt zusätzlich zur Verbreitung bei. Klinische Leitlinien betonen die Bedeutung der stationären Akutbehandlung, um Komplikationen zu reduzieren. Forschung und kontinuierliche Weiterbildung im Krankenhausumfeld gewährleisten die Einhaltung bewährter Verfahren. Die Dominanz dieses Segments wird durch die Kapazität für ein hohes Patientenaufkommen und die umfassende Versorgung gestärkt.

Für den Kliniksektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Anzahl spezialisierter Zentren für vestibuläre und ambulante Rehabilitation. Kliniken bieten personalisierte Betreuung, flexible Terminplanung und die Möglichkeit zur Nachbehandlung. Der Ausbau von Kliniken für Neurootologie und Physiotherapie ermöglicht einen höheren Patientendurchsatz. Telemedizinische Rehabilitationsdienste verbessern die Therapietreue der Patienten bei vestibulären Übungen. Kliniken setzen zunehmend evidenzbasierte Behandlungsprotokolle für Schwindel, Drehschwindel und Gleichgewichtsstörungen ein. Wachsende Aufklärungskampagnen und die Urbanisierung fördern die Inanspruchnahme ambulanter Einrichtungen. Die Kostenübernahme durch die Krankenkassen für ambulante Therapien erhöht die Bezahlbarkeit. Die Zusammenarbeit mit Krankenhäusern sichert Überweisungsnetzwerke für schwere Fälle. Wissenschaftlich fundierte Behandlungspläne stärken das Vertrauen in die Kliniken. Das rasante Wachstum des Segments wird durch Komfort, Zugänglichkeit und personalisierte Betreuungsmodelle begünstigt.

Regionale Analyse des Marktes für die Behandlung von Vestibularneuritis

- Nordamerika dominierte den Markt für die Behandlung von Vestibularneuritis mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Inzidenz von Vestibularstörungen und die starke Akzeptanz fortschrittlicher Therapieansätze in den USA zurückzuführen ist.

- Die Region profitiert von einer flächendeckenden Verfügbarkeit spezialisierter Krankenhäuser, ambulanter Kliniken und neurootologischer Zentren mit umfassenden Behandlungsmöglichkeiten. Das wachsende Bewusstsein von Ärzten und Patienten für die Früherkennung und wirksame Behandlung der Vestibularisneuritis treibt die stetige Nachfrage an. Günstige Erstattungspolitiken und hohe Gesundheitsausgaben stärken das Marktwachstum zusätzlich.

- Die Häufigkeit von Erkrankungen wie plötzlichem Schwindel, Gleichgewichtsstörungen und Benommenheit sichert die kontinuierliche Anwendung medikamentöser und rehabilitativer Therapien. Darüber hinaus fördern Forschungsinitiativen und klinische Studien in Nordamerika Innovationen bei den Behandlungsprotokollen und verbessern so die Behandlungsergebnisse und die Therapieeffizienz. Der Markt wird zusätzlich durch steigende Investitionen in die Gesundheitsinfrastruktur und qualifiziertes Personal gestützt.

Markteinblicke zur Behandlung von Vestibularneuritis in den USA:

Der US-amerikanische Markt für die Behandlung von Vestibularneuritis erzielte 2024 den größten Umsatzanteil in Nordamerika . Treiber dieser Entwicklung sind die hohe Prävalenz der Erkrankung, die wachsende Zahl älterer Menschen und die steigende Nachfrage nach medikamentösen Therapien und vestibulären Rehabilitationsprogrammen. Der Ausbau spezialisierter neurootologischer Kliniken, verbesserte Diagnosemöglichkeiten und die Anwendung evidenzbasierter Behandlungsprotokolle sind Schlüsselfaktoren für diese Marktführerschaft. Aufklärungskampagnen von Krankenhäusern und Berufsverbänden fördern frühzeitige Interventionen und die Therapietreue und treiben das Wachstum so weiter an.

Markteinblicke zur Behandlung von Vestibularneuritis in Europa:

Der europäische Markt für die Behandlung von Vestibularneuritis wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Vestibularstörungen, die alternde Bevölkerung und die steigenden Gesundheitsausgaben. Starke Krankenhausnetzwerke und ambulante Versorgungszentren gewährleisten eine breite Verfügbarkeit von medikamentösen und rehabilitativen Behandlungen. Urbanisierung und ein wachsendes Bewusstsein für Gleichgewichtsstörungen bei Patienten und Ärzten fördern die Anwendung dieser Therapien. Die Region verzeichnet ein stetiges Wachstum in den Bereichen ambulante, stationäre und ambulante Versorgung, wobei integrierte Behandlungsprotokolle zum Standard werden.

Markteinblicke zur Behandlung von Vestibularneuritis in Großbritannien:

Der Markt für die Behandlung von Vestibularneuritis in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Gesundheitsbewusstsein, die zunehmende Verfügbarkeit spezialisierter Zentren für die Behandlung von Vestibularneuritis sowie die steigende Prävalenz von Schwindel und Gleichgewichtsstörungen. Nationale Gesundheitsprogramme und Privatkliniken fördern die Früherkennung und den frühzeitigen Therapiebeginn, während ein gut ausgebautes Gesundheitssystem die Anwendung sowohl medikamentöser als auch physiotherapeutischer Behandlungen unterstützt.

Markteinblicke zur Behandlung von Vestibularisneuritis in Deutschland:

Der deutsche Markt für die Behandlung von Vestibularisneuritis wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, die gut ausgebaute Gesundheitsinfrastruktur und der starke Fokus auf frühzeitige Intervention und qualitativ hochwertige Versorgung. Die Verfügbarkeit fortschrittlicher Diagnoseverfahren, umfassender Rehabilitationsprogramme und forschungsbasierter Behandlungsprotokolle fördert die Akzeptanz dieser Therapien. Staatliche Unterstützung und klinische Leitlinien, die bewährte Verfahren fördern, stärken das Marktwachstum zusätzlich.

Markteinblicke zur Behandlung von Vestibularneuritis im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von Vestibularneuritis im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ein steigendes Gesundheitsbewusstsein, wachsende verfügbare Einkommen und der zunehmende Zugang zu spezialisierten Behandlungszentren in Ländern wie China und Indien. Die rasche Urbanisierung, die steigende Prävalenz von vestibulären Störungen und staatliche Initiativen zur Förderung des Ausbaus der Gesundheitsinfrastruktur sind wesentliche Wachstumsfaktoren. In der Region werden sowohl medikamentöse Therapien als auch vestibuläre Rehabilitationsprogramme in Krankenhäusern und Kliniken verstärkt eingesetzt, was zu einer schnelleren Genesung und besseren Behandlungsergebnissen beiträgt.

Markteinblicke zur Behandlung von Vestibularneuritis in Japan:

Der japanische Markt für die Behandlung von Vestibularneuritis gewinnt aufgrund der rasch alternden Bevölkerung, der hohen Prävalenz von Schwindel und Gleichgewichtsstörungen sowie des Fokus auf fortschrittliche Gesundheitsdienstleistungen an Dynamik. Spezialisierte Vestibularkliniken und neurootologische Zentren in Krankenhäusern verbessern den Zugang zu medikamentösen und rehabilitativen Behandlungen. Frühzeitige Diagnose und Intervention werden betont, um Langzeitkomplikationen zu reduzieren und so ein nachhaltiges Wachstum zu fördern.

Markteinblicke zum Thema Vestibularneuritis-Behandlung in China:

Der chinesische Markt für die Behandlung von Vestibularneuritis erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind ein steigendes Gesundheitsbewusstsein, die zunehmende Verbreitung von Vestibularstörungen und der verbesserte Zugang zu spezialisierten Krankenhäusern und Behandlungszentren. Wachsende städtische Bevölkerungen, höhere verfügbare Einkommen und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung fördern das Marktwachstum. Die verbesserte Verfügbarkeit von medikamentösen Therapien und vestibulären Rehabilitationsprogrammen trägt zur zunehmenden Anwendung in stationären und ambulanten Einrichtungen bei.

Marktanteil bei der Behandlung von Vestibularneuritis

Die Branche für die Behandlung von Vestibularneuritis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GSK. plc (UK)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Bayer AG (Deutschland)

- AstraZeneca plc (UK)

- Sanofi (Frankreich)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Zydus Lifesciences Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Intas Pharmaceuticals Ltd. (Indien)

- AbbVie Inc. (USA)

- Sandoz International GmbH (Deutschland)

- Merck KGaA (Deutschland)

- Apotex Inc. (Kanada)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Vestibularneuritis

- Im Juni 2023 gab das Schweizer Biopharmaunternehmen Altamira Therapeutics Ltd. die FDA-Zulassung für seinen Antrag auf Zulassung eines neuen Prüfpräparats (Investigational New Drug, IND) für AM-125 bekannt, ein Betahistin-Nasenspray zur Behandlung akuter vestibulärer Syndrome, einschließlich der Neuritis vestibularis. Das Nasenspray soll die Durchblutung des Innenohrs verbessern und die vestibuläre Kompensation fördern. Es bietet somit einen innovativen Ansatz zur Linderung von Schwindel und Gleichgewichtsstörungen. Diese Entwicklung unterstreicht Altamiras Engagement für die Weiterentwicklung von Therapien für vestibuläre Erkrankungen.

- Im November 2023 startete GlaxoSmithKline plc die weltweite Erweiterung ihrer Programme zur vestibulären Rehabilitation und symptomatischen Behandlung und führte neue Formulierungen von Antihistaminika und Antiemetika für Patienten mit Vestibularneuritis ein. Diese Initiativen sollen die Behandlungsergebnisse und die Zugänglichkeit der Versorgung in Europa und Nordamerika verbessern und unterstreichen den strategischen Fokus des Unternehmens auf das Management von vestibulären Störungen.

- Im Juni 2025 startete ein gemeinsames Pilotprojekt der Universität Sydney und assoziierter Gesundheitsdienstleister ein Notfallprogramm zur vestibulären Rehabilitationstherapie (VRT) für Patienten mit Schwindel und akuter Vestibularisneuritis. Das Programm erwies sich in der klinischen Praxis als durchführbar und unterstrich das Potenzial einer frühzeitigen Intervention zur Verbesserung der Genesung und zur Reduzierung langfristiger Schwindelkomplikationen.

- Im September 2025 kündigte Ginkgo Biowell Pharmaceuticals die Markteinführung einer neuen Begleittherapie an, die Ginkgo-biloba-Extrakt mit vestibulärem Rehabilitationstraining (VRT) zur Behandlung persistierender Vestibularisneuritis kombiniert. Die Therapie nutzt die neuroprotektiven und gefäßerweiternden Eigenschaften von Ginkgo biloba zur Förderung der Genesung und stellt damit einen bedeutenden Fortschritt in der integrativen Behandlung von vestibulären Störungen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.