Global Veterinary Molecular Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

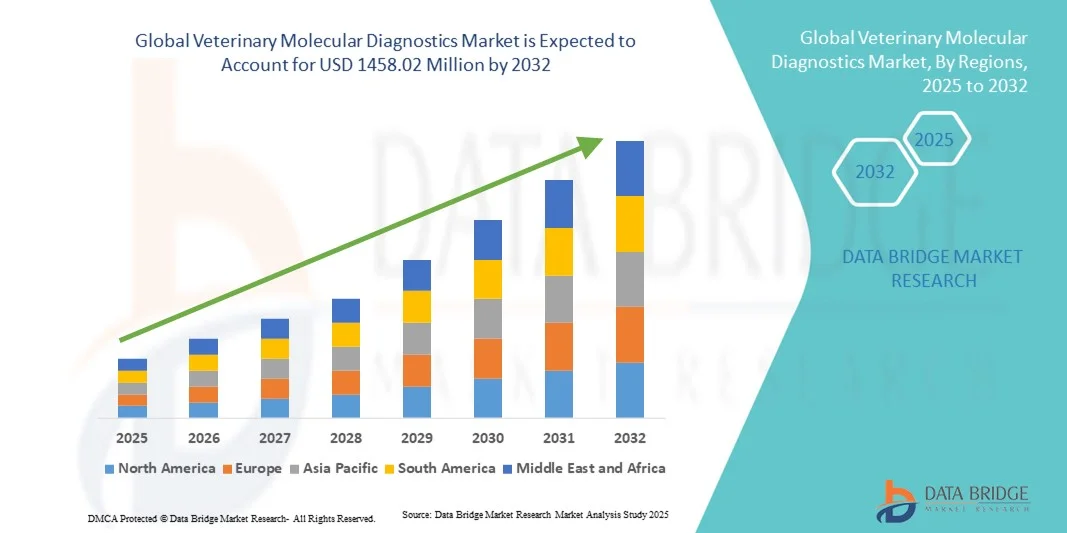

732.81 Million

USD

1,458.02 Million

2024

2032

USD

732.81 Million

USD

1,458.02 Million

2024

2032

| 2025 –2032 | |

| USD 732.81 Million | |

| USD 1,458.02 Million | |

| % | |

|

Globale Marktsegmentierung für molekulare Veterinärdiagnostik nach Produkttyp (Instrumente und Software, Kits und Reagenzien sowie Dienstleistungen), Technologie (konventionelle PCR, Singleplex-PCR, Multiplex-PCR, Echtzeit-PCR und Sonstige), Krankheitsart (vektorübertragene Krankheiten, Atemwegserreger, Durchfallerreger und Sonstige), Tierart (Haustiere und Nutztiere), Anwendung (Infektionskrankheiten, Onkologie, Genetik und Mikrobiologie) und Endnutzer (Tierkliniken, klinische Labore und Forschungsinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für molekulare Veterinärdiagnostik

- Der globale Markt für molekulare Veterinärdiagnostik hatte im Jahr 2024 einen Wert von 732,81 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1458,02 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,98 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien, das wachsende Bewusstsein für Tiergesundheit und den steigenden Bedarf an präziser, schneller und kostengünstiger Erkennung von Infektionskrankheiten bei Nutz- und Haustieren angetrieben. Der wachsende Fokus auf Früherkennung und Prävention von Krankheiten fördert die Integration molekularer Diagnoseverfahren wie PCR und Real-Time-PCR in veterinärmedizinischen Laboren und Kliniken.

- Darüber hinaus beschleunigen kontinuierliche technologische Fortschritte, der Ausbau der veterinärmedizinischen Infrastruktur und zunehmende Investitionen wichtiger Akteure in die Entwicklung innovativer molekularer Testverfahren die Verbreitung veterinärmedizinischer molekularer Diagnostiklösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für molekulare Veterinärdiagnostik

- Die veterinärmedizinische Molekulardiagnostik, die durch Techniken wie PCR, qPCR und Mikroarrays die präzise Erkennung von Krankheitserregern und genetischen Erkrankungen bei Tieren ermöglicht, gewinnt aufgrund ihrer Genauigkeit, Schnelligkeit und ihrer Fähigkeit, ein effektives Krankheitsmanagement bei Nutz- und Haustieren zu unterstützen, zunehmend an Bedeutung in der modernen Veterinärmedizin.

- Die steigende Nachfrage nach molekularer Veterinärdiagnostik wird vor allem durch die zunehmende Verbreitung von Zoonosen und Infektionskrankheiten, die steigende Zahl von Haustierbesitzern und das gestiegene Bewusstsein für Tiergesundheit und Lebensmittelsicherheit angetrieben. Darüber hinaus fördern Fortschritte in der Genomtechnologie und die Entwicklung portabler, patientennaher Diagnostiklösungen das Marktwachstum zusätzlich.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39,8 % den Markt für molekulare Veterinärdiagnostik. Treiber dieses Erfolgs waren hohe Investitionen in die veterinärmedizinische Forschung, eine gut etablierte diagnostische Infrastruktur und ein wachsender Fokus auf die Gesundheit von Haustieren. Die USA sind führend in der Region, da molekulardiagnostische Tests in Tierkliniken, Forschungszentren und Programmen zur Nutztierhaltung weit verbreitet eingesetzt werden. Unterstützt wird dies durch technologische Innovationen wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % expandieren. Gründe hierfür sind die steigende Anzahl veterinärmedizinischer Labore, zunehmende staatliche Initiativen zur Bekämpfung von Tierseuchen und die wachsende Tierproduktion in Ländern wie China, Indien und Japan.

- Das Segment der Nutztiere dominierte den Markt mit einem Anteil von 58,9 % im Jahr 2024, vor allem aufgrund der steigenden Nachfrage nach tierischen Lebensmitteln und des zunehmenden Fokus auf das Herdenmanagement.

Berichtsumfang und Marktsegmentierung für veterinärmedizinische molekulare Diagnostik

|

Attribute |

Wichtige Markteinblicke in die molekulare Veterinärdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der molekularen Veterinärdiagnostik

Verbesserte Diagnosegenauigkeit durch KI- und Automatisierungsintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für veterinärmedizinische Molekulardiagnostik ist die Integration von künstlicher Intelligenz (KI) und Automatisierungstechnologien zur Verbesserung der diagnostischen Präzision, der Dateninterpretation und der Arbeitsablaufeffizienz in veterinärmedizinischen Laboren.

- KI-gestützte Algorithmen werden zunehmend in molekulardiagnostische Plattformen integriert, um die Genauigkeit der Pathogendetektion zu verbessern, Genomdaten schneller zu analysieren und das Risiko menschlicher Fehler bei der Ergebnisinterpretation zu verringern.

- Beispielsweise führte Thermo Fisher Scientific im Juli 2024 eine fortschrittliche, KI-gestützte Datenanalysesoftware ein, die in seine veterinärmedizinischen PCR-Systeme integriert ist und eine schnellere Erkennung von Zoonosen mit höherer analytischer Sicherheit ermöglicht.

- Die Automatisierung bei der Probenvorbereitung und -verarbeitung hat sich ebenfalls als transformative Kraft erwiesen, die Testverfahren optimiert und den Durchsatz verbessert, insbesondere in groß angelegten Tiergesundheitsforschungs- und Überwachungsprogrammen.

- Die wachsende Nachfrage nach schnellen und zuverlässigen Diagnoseergebnissen in der Nutztierhaltung, der Haustiergesundheit und der Seuchenüberwachung hat die Einführung KI-gestützter Systeme weiter beschleunigt.

- Große Unternehmen konzentrieren sich auf die Entwicklung vernetzter Plattformen, die große Datensätze verarbeiten, neue Krankheitstrends erkennen und Tierärzte bei evidenzbasierten klinischen Entscheidungen unterstützen können.

- Zoetis und IDEXX erforschen beispielsweise KI-basierte Algorithmen, die Diagnoseergebnisse mit klinischen Daten verknüpfen, um prädiktive Einblicke in den Krankheitsverlauf und die Wirksamkeit von Behandlungen zu ermöglichen.

- Diese Konvergenz von molekularer Diagnostik mit KI und Automatisierung verbessert nicht nur die Genauigkeit, sondern ermöglicht auch die Echtzeit-Krankheitsverfolgung und fortgeschrittene Genomsequenzierungsanalysen über verschiedene Spezies hinweg.

- Darüber hinaus ermöglichen automatisierte Plattformen eine höhere Testkapazität bei reduziertem manuellem Eingriff und verbessern so die Produktivität und Konsistenz des Labors.

- Der Trend hin zu intelligenter Diagnostik wird voraussichtlich die Standards der Veterinärmedizin neu definieren, indem er Tierärzten tiefere Einblicke, schnellere Bearbeitungszeiten und datengestützte Krankheitsmanagementstrategien bietet.

- Infolgedessen nimmt die Nutzung KI-integrierter molekularer Diagnostiksysteme in der Veterinärmedizin in entwickelten und aufstrebenden Märkten rasant zu und positioniert dieses Segment als Eckpfeiler der nächsten Generation von Tiergesundheitstechnologien.

Marktdynamik der molekularen Veterinärdiagnostik

Treiber

Zunehmende Verbreitung von Zoonosen und wachsender Fokus auf die Tiergesundheitsüberwachung

- Die zunehmende Häufigkeit von Zoonosen und Infektionskrankheiten bei Nutz- und Haustieren ist ein wesentlicher Faktor für das Wachstum des globalen Marktes für veterinärmedizinische molekulare Diagnostik.

- Das gestiegene Bewusstsein für die Übertragung von Krankheiten von Tieren auf Menschen, insbesondere nach Ausbrüchen wie der Vogelgrippe und der Afrikanischen Schweinepest, hat den Bedarf an schnellen, präzisen und vor Ort einsetzbaren molekulardiagnostischen Verfahren unterstrichen.

- Beispielsweise brachte IDEXX Laboratories im Mai 2023 seinen neuen RealPCR-Testkit für die Afrikanische Schweinepest auf den Markt, der eine frühe und genaue Erkennung ermöglicht und so großflächige Bestandsverluste verhindern kann.

- Nationale und internationale Tiergesundheitsorganisationen, darunter die Weltorganisation für Tiergesundheit (WOAH), fördern die Anwendung molekularer Diagnoselösungen für die Krankheitsüberwachung und Biosicherheitsprogramme.

- Regierungen und Forschungseinrichtungen investieren massiv in die Infrastruktur zur Überwachung von Tierkrankheiten, insbesondere im asiatisch-pazifischen Raum und in Europa, was die Nachfrage nach molekularbiologischen Testtechnologien ankurbelt.

- Der zunehmende Fokus auf Lebensmittelsicherheit und Tierproduktivität hat die molekulare Diagnostik auch unverzichtbar gemacht, um Krankheitserreger zu identifizieren, die die Tierfortpflanzung, die Milchqualität und die Fleischsicherheit beeinträchtigen.

- Darüber hinaus haben technologische Fortschritte, wie z. B. Multiplex-PCR-Tests und tragbare molekulare Analysegeräte, die Zugänglichkeit und Bezahlbarkeit für Tierkliniken und landwirtschaftliche Betriebe verbessert.

- Unternehmen wie Thermo Fisher und Qiagen erweitern aktiv ihr Portfolio an veterinärmedizinischen Diagnostika, um regionalen Krankheitsherausforderungen und regulatorischen Anforderungen gerecht zu werden.

- Verstärkt wird dieser Trend durch die weltweiten Bemühungen um Früherkennung, da Tierärzte zunehmend auf molekulare Tests angewiesen sind, um in Echtzeit Einblicke in Antibiotikaresistenzen und neu auftretende Virusstämme zu gewinnen.

- Insgesamt beschleunigt die zunehmende Verbreitung von Zoonosen zusammen mit Fortschritten bei PCR, Sequenzierung und KI-gestützter diagnostischer Interpretation das Marktwachstum im Prognosezeitraum weiterhin.

Zurückhaltung/Herausforderung

Hohe Kosten für moderne Diagnosegeräte und Mangel an Fachkräften

- Trotz rasanter technologischer Fortschritte steht die breite Anwendung molekularer Diagnostik in der Veterinärmedizin aufgrund der hohen Kosten für Geräte und Reagenzien vor erheblichen Herausforderungen.

- Moderne PCR-Systeme, Next-Generation-Sequenzierungsgeräte (NGS) und KI-integrierte Diagnoseplattformen erfordern oft erhebliche Investitionen und sind daher für kleine Tierkliniken und Feldlabore weniger zugänglich.

- Beispielsweise können Hochdurchsatz-Molekularanalysatoren mit automatisierter Datenauswertung mehrere tausend Dollar kosten, was in preissensiblen Märkten wie Lateinamerika und Teilen Asiens zu Problemen hinsichtlich der Bezahlbarkeit führt.

- Darüber hinaus stellt der Mangel an Fachkräften mit Kenntnissen in molekularbiologischen Techniken und bioinformatischer Interpretation weiterhin ein entscheidendes Hindernis für die effektive Nutzung dieser Technologien dar.

- Viele Tierärzte, insbesondere in Entwicklungsländern, greifen aufgrund begrenzter technischer Ausbildung und unzureichender Infrastruktur auf konventionelle Diagnosemethoden zurück.

- Die Komplexität molekularer Arbeitsabläufe, einschließlich Probenentnahme, Amplifikation und Ergebnisinterpretation, erfordert häufig spezialisiertes Fachwissen, das in ländlichen oder kleinen Tiergesundheitseinrichtungen möglicherweise nicht verfügbar ist.

- Darüber hinaus können wiederkehrende Kosten für Verbrauchsmaterialien, Wartung und Softwareaktualisierungen die langfristige Akzeptanz, insbesondere bei unabhängigen veterinärmedizinischen Laboren, hemmen.

- Datenmanagement- und Cybersicherheitsherausforderungen im Zusammenhang mit der Speicherung und Weitergabe genomischer Informationen erhöhen die operative Komplexität zusätzlich.

- Die Bewältigung dieser Herausforderungen erfordert koordinierte Anstrengungen von Regierungen, akademischen Einrichtungen und Herstellern von Diagnostikgeräten, um Ausbildungsprogramme und Finanzierungsmodelle zu entwickeln.

- Während Innovationen den technologischen Fortschritt weiterhin vorantreiben, ist die Gewährleistung von Bezahlbarkeit und Zugänglichkeit entscheidend für die breite Akzeptanz molekularer Diagnostik im globalen Veterinärsektor.

- Daher bleibt die Überwindung von Kostenbeschränkungen und des Mangels an Fachkräften eine zentrale Herausforderung für die Aufrechterhaltung des Marktwachstums bis 2032.

Marktumfang für molekulare Veterinärdiagnostik

Der Markt ist segmentiert nach Produkttyp, Technologie, Krankheitsart, Tierart, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für veterinärmedizinische Molekulardiagnostik in Instrumente und Software, Kits und Reagenzien sowie Dienstleistungen unterteilt. Das Segment der Kits und Reagenzien erzielte 2024 mit 52,8 % den größten Marktanteil, da es eine entscheidende Rolle für effiziente und präzise molekulare Testverfahren spielt. Diese Produkte sind essenzielle Komponenten für PCR, Sequenzierung und andere molekulardiagnostische Methoden, die in der Tiermedizin weit verbreitet sind. Das wachsende Bewusstsein für die Früherkennung von Zoonosen und Infektionskrankheiten hat den regelmäßigen Einsatz von Testkits erhöht. Darüber hinaus hat die Einführung gebrauchsfertiger, krankheitsspezifischer PCR-Kits durch führende Anbieter wie IDEXX und Thermo Fisher Scientific die Arbeitsabläufe effizienter gestaltet. Die steigende Nachfrage nach individualisierbaren Reagenzienpanels und deren regelmäßiger Verbrauch sichern eine kontinuierliche Umsatzgenerierung. Förderliche staatliche Initiativen zur Verbesserung der Tiergesundheitsdiagnostik stärken zudem die Marktführerschaft dieses Segments.

Das Segment der Instrumente und Software wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Automatisierung und Digitalisierung in veterinärmedizinischen Laboren. Technologische Fortschritte wie KI-gestützte Analysegeräte, Echtzeit-Datenüberwachung und tragbare molekularbiologische Instrumente haben die Testmöglichkeiten revolutioniert. Kompakte Diagnoseplattformen mit hoher Genauigkeit und kurzen Bearbeitungszeiten gewinnen bei Tierärzten in der Praxis schnell an Akzeptanz. Darüber hinaus optimieren softwarebasierte Plattformen, die Fernzugriff, cloudbasierte Datenanalyse und automatisierte Ergebnisinterpretation ermöglichen, die diagnostischen Arbeitsabläufe weiter. Kontinuierliche Produktinnovationen und erhöhte Investitionen in fortschrittliche veterinärmedizinische Diagnoseinfrastruktur werden das Wachstum dieses Segments weltweit voraussichtlich weiter ankurbeln.

- Durch Technologie

Basierend auf der Technologie ist der Markt für veterinärmedizinische Molekulardiagnostik in konventionelle PCR, Singleplex-PCR, Multiplex-PCR, Real-Time-PCR und weitere Verfahren unterteilt. Das Real-Time-PCR-Segment dominierte den Markt mit einem Umsatzanteil von 47,1 % im Jahr 2024. Dies ist auf die überlegene Geschwindigkeit, Sensitivität und quantitative Genauigkeit beim Nachweis von Krankheitserregern zurückzuführen. Die Real-Time-PCR-Technologie ist die bevorzugte Methode zum Nachweis von Zoonosen und Infektionskrankheiten wie Schweinepest, Vogelgrippe und Rindertuberkulose. Ihre Fähigkeit, Ergebnisse mit hohem Durchsatz und minimalem Kontaminationsrisiko zu liefern, verbessert die Effizienz klinischer Entscheidungen. Kontinuierliche technologische Innovationen, darunter die Entwicklung kostengünstiger und portabler qPCR-Geräte, haben ihre Marktposition weiter gestärkt. Führende Anbieter integrieren cloudbasierte Datenanalysefunktionen und machen die Real-Time-PCR dadurch noch vielseitiger für die veterinärmedizinische Diagnostik.

Für das Segment der Multiplex-PCR wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % das schnellste Wachstum erwartet. Grund dafür ist die Fähigkeit der Multiplex-PCR, mehrere Krankheitserreger gleichzeitig in einer einzigen Reaktion nachzuweisen. Diese Effizienz spart nicht nur Zeit und Kosten, sondern ermöglicht auch eine umfassende Krankheitsüberwachung großer Tierpopulationen. Multiplex-PCR-Panels werden zunehmend zur Identifizierung komplexer Infektionen bei Nutz- und Haustieren eingesetzt. Der wachsende Bedarf an Differenzialdiagnosen bei Mischinfektionen und die Zunahme von Ausbrüchen mit mehreren Krankheitserregern beschleunigen die Verbreitung dieser Technologie. Unternehmen wie Bio-Rad und Agilent Technologies bringen für die Veterinärmedizin optimierte Multiplex-Assay-Kits auf den Markt und tragen so weiter zur Marktdurchdringung bei.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für molekulare Veterinärdiagnostik in vektorübertragene Krankheiten, Atemwegserreger, Durchfallerreger und Sonstige unterteilt. Das Segment der vektorübertragenen Krankheiten dominierte den Markt im Jahr 2024 mit einem Anteil von 41,3 %, bedingt durch die hohe weltweite Inzidenz von zeckenübertragenen Infektionen, Leishmaniose und Anaplasmose. Zunehmende Klimavariabilität und wachsende Vektorpopulationen haben die Ausbreitung dieser Krankheiten, insbesondere in tropischen und subtropischen Regionen, verstärkt. Molekulardiagnostik ist zu einem unverzichtbaren Instrument für die genaue und frühzeitige Erkennung geworden und ermöglicht so ein besseres Krankheitsmanagement und die Prävention von Ausbrüchen. Globale Tiergesundheitsorganisationen priorisieren zudem Überwachungsprogramme für vektorübertragene Krankheiten, wodurch eine anhaltende Nachfrage nach molekularen Testverfahren entsteht.

Das Segment der Atemwegserreger wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Häufigkeit von Atemwegserkrankungen bei Nutz- und Haustieren. Der Anstieg zoonotischer Atemwegsinfektionen in Verbindung mit der steigenden Tierdichte hat den Bedarf an schnellen molekularen Nachweissystemen verstärkt. PCR-basierte Tests zum Nachweis von Mykoplasmen, Bordetella und Influenza werden zunehmend in der Diagnostik eingesetzt. Unternehmen entwickeln zudem Multiplex-Panels für Atemwegserreger, die sowohl virale als auch bakterielle Erreger in einem einzigen Test nachweisen können, was die Nachfrage weiter ankurbelt.

- Nach Tierart

Basierend auf der Tierart ist der Markt für molekulare Veterinärdiagnostik in Heimtiere und Nutztiere unterteilt. Das Segment der Nutztiere dominierte den Markt mit einem Anteil von 58,9 % im Jahr 2024, vor allem aufgrund der steigenden Nachfrage nach tierischen Lebensmitteln und des zunehmenden Fokus auf das Herdenmanagement. Die Nutztierdiagnostik ist entscheidend für die Bekämpfung wirtschaftlich bedeutender Krankheiten wie Rindertuberkulose, Schweinepest und Vogelgrippe. Steigende staatliche Fördergelder und Aufklärungsprogramme zur Tiergesundheit fördern routinemäßige molekulare Tests in landwirtschaftlichen Betrieben. Der Einsatz molekularer Verfahren zur Gewährleistung von Rückverfolgbarkeit, Lebensmittelsicherheit und gesteigerter Produktivität ist ebenfalls ein wichtiger Wachstumstreiber.

Für den Markt für Haustiere wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die weltweit steigende Anzahl von Haustieren und die zunehmende Bindung zwischen Mensch und Tier. Zunehmende Fälle von Krebs, Zoonosen und Erbkrankheiten bei Haustieren fördern den verstärkten Einsatz molekularer Diagnostik in Tierarztpraxen. Die Entwicklung benutzerfreundlicher Diagnosegeräte speziell für Kleintierpraxen hat den Zugang zu Testleistungen erweitert. Darüber hinaus tragen die gestiegenen Ausgaben für die Gesundheitsversorgung von Haustieren und die verbesserte Krankenversicherung in den Industrieländern zum robusten Wachstum dieses Marktsegments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für molekulare Veterinärdiagnostik in Infektionskrankheiten, Onkologie, Genetik und Mikrobiologie unterteilt. Das Segment Infektionskrankheiten erzielte 2024 mit 55,4 % den größten Marktanteil, bedingt durch die weitverbreitete Ausbreitung bakterieller, viraler und parasitärer Infektionen bei Nutz- und Haustieren. Die anhaltende Bedrohung durch Zoonosen hat zur Integration molekularer Diagnostik in die veterinärmedizinische Routineuntersuchung geführt. Der zunehmende Einsatz von Echtzeit-PCR-Kits zur Früherkennung von Krankheitserregern ermöglicht einen schnellen Behandlungsbeginn und die Eindämmung von Krankheiten. Führende Diagnostikunternehmen entwickeln kontinuierlich pathogenspezifische molekulare Assays und sorgen so für eine anhaltende Nachfrage in diesem Segment.

Für den Onkologiesektor wird von 2025 bis 2032 ein besonders starkes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % erwartet. Unterstützt wird dies durch Fortschritte in der Krebsgenomik und die zunehmende Verbreitung personalisierter Veterinärmedizin. Die steigende Krebsprävalenz bei Haustieren, insbesondere bei Hunden und Katzen, veranlasst Tierärzte, molekulare Techniken zur Früherkennung von Tumoren einzusetzen. Die Verfügbarkeit von PCR-basierten und Sequenzierungsassays zum Nachweis genetischer Mutationen und Krebsbiomarker revolutioniert die onkologische Diagnostik bei Tieren. Darüber hinaus erweitern vergleichende onkologische Forschungsinitiativen, die Studien zu Krebserkrankungen bei Menschen und Tieren verknüpfen, das Marktpotenzial dieses Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für veterinärmedizinische Molekulardiagnostik in Tierkliniken, klinische Labore und Forschungsinstitute unterteilt. Das Segment der Tierkliniken dominierte den Markt mit einem Umsatzanteil von 48,5 % im Jahr 2024. Dies ist auf die wachsende Anzahl von Tiergesundheitseinrichtungen zurückzuführen, die mit molekularbiologischen Testsystemen ausgestattet sind. Kliniken spielen eine zentrale Rolle bei der Bereitstellung von diagnostischen und präventiven Leistungen für Nutz- und Haustiere. Kontinuierliche Modernisierungen der Laborinfrastruktur, kombiniert mit PCR-Systemen vor Ort und Automatisierung, haben die Testkapazität deutlich erhöht. Das Segment profitiert von integrierten Arbeitsabläufen, die eine schnelle Diagnose, die Überwachung des Behandlungsverlaufs und Programme zur Krankheitsprävention unterstützen.

Für das Segment der klinischen Labore wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums ist die zunehmende Auslagerung diagnostischer Dienstleistungen durch kleinere Tierarztpraxen. Klinische Labore investieren in molekularbiologische Hochdurchsatzplattformen, die große Probenmengen effizient verarbeiten können. Strategische Partnerschaften zwischen Laboren und Herstellern von Diagnostika führen zur Einführung spezialisierter Testdienstleistungen in verschiedenen Regionen. Darüber hinaus tragen die zunehmende Etablierung von Referenzlaboren und deren wachsende Rolle bei der landesweiten Krankheitsüberwachung zusätzlich zum starken Wachstum dieses Segments bei.

Regionale Analyse des Marktes für veterinärmedizinische molekulare Diagnostik

- Nordamerika dominierte 2024 den Markt für molekulare Veterinärdiagnostik mit dem größten Umsatzanteil von 39,8 %. Gründe hierfür waren starke Investitionen in die veterinärmedizinische Forschung, eine gut etablierte diagnostische Infrastruktur und ein zunehmender Fokus auf die Gesundheit von Haustieren.

- Die führende Rolle der Region wird zudem durch die Präsenz wichtiger Marktteilnehmer, technologische Innovationen und die steigende Nachfrage nach Früherkennung von Krankheiten bei Haustieren und Nutztieren gestärkt.

- Der Markt ist führend auf dem nordamerikanischen Markt und profitiert von fortschrittlichen veterinärmedizinischen Systemen, kontinuierlicher Forschung und Entwicklung im Bereich molekularer Tests sowie der zunehmenden Anwendung von PCR- und Echtzeit-PCR-basierten Assays in Kliniken und Forschungseinrichtungen.

Einblick in den US-amerikanischen Markt für molekulare Veterinärdiagnostik

Der US-amerikanische Markt für molekulare Veterinärdiagnostik erreichte 2024 den größten Marktanteil in Nordamerika. Treiber dieses Wachstums war die zunehmende Nutzung fortschrittlicher Diagnoseplattformen für die Tiergesundheitsüberwachung. Die wachsende Zahl von Haustieren in den USA und das gestiegene Bewusstsein für Zoonosen sind Schlüsselfaktoren für die steigende Marktnachfrage. Darüber hinaus stärken etablierte Unternehmen wie IDEXX Laboratories und Thermo Fisher Scientific sowie kontinuierliche technologische Fortschritte bei molekularen Testkits und Reagenzien die Marktposition der USA zusätzlich.

Einblick in den europäischen Markt für veterinärmedizinische Molekulardiagnostik

Der europäische Markt für molekulare Veterinärdiagnostik wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Tiergesundheit und die staatliche Förderung von Programmen zur Bekämpfung von Zoonosen. In der Region ist ein zunehmender Einsatz molekularer Diagnoseverfahren in der Überwachung von Nutztierkrankheiten und der Versorgung von Haustieren zu beobachten. Länder wie Deutschland, Frankreich und Großbritannien tragen maßgeblich zu diesem Wachstum bei, gestützt durch starke veterinärmedizinische Forschungsnetzwerke und solide regulatorische Rahmenbedingungen für die Tierkrankheitsdiagnostik.

Einblick in den britischen Markt für molekulare Veterinärdiagnostik

Der britische Markt für molekulare Veterinärdiagnostik wird im Prognosezeitraum voraussichtlich deutlich wachsen. Gründe hierfür sind der zunehmende Fokus auf Tierschutz, Gentests und die Prävention von Infektionskrankheiten. Das wachsende Netz von Tierkliniken und Diagnoselaboren im Land sowie die zunehmende Anwendung moderner PCR-basierter Tests für Haustiere treiben das Marktwachstum an.

Einblick in den deutschen Markt für molekulare Veterinärdiagnostik

Der deutsche Markt für molekulare Veterinärdiagnostik wächst weiterhin rasant. Grundlage hierfür sind der hochentwickelte Biotechnologiesektor und der Fokus auf Präzisionsdiagnostik in der Veterinärmedizin. Staatliche Förderprogramme für Forschung und Entwicklung im Bereich Tiergesundheit sowie Deutschlands führende Rolle in der molekularen Forschung und Laborautomatisierung begünstigen den Einsatz innovativer Diagnosetechnologien sowohl bei Nutztieren als auch bei Haustieren.

Einblick in den Markt für veterinärmedizinische Molekulardiagnostik im asiatisch-pazifischen Raum

Der Markt für molekulardiagnostische Veterinärmedizin im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Anzahl veterinärmedizinischer Labore, der wachsende Nutztierbestand und die zunehmende Verbreitung von Infektionskrankheiten bei Tieren. Die rasche Urbanisierung, die steigende Zahl von Haustierbesitzern und staatliche Förderprogramme zur Krankheitsüberwachung und -bekämpfung tragen zusätzlich zum Marktwachstum bei.

Einblick in den japanischen Markt für molekulare Veterinärdiagnostik

Der japanische Markt für molekulare Veterinärdiagnostik gewinnt aufgrund der fortschrittlichen Biotechnologie des Landes und der hohen Gesundheitsausgaben für Haustiere zunehmend an Bedeutung. Der wachsende Fokus auf Gentests, die Erkennung von Infektionskrankheiten und die Prävention bei Haustieren fördert die Akzeptanz dieser Technologien in Tierkliniken und akademischen Forschungseinrichtungen.

Einblick in den chinesischen Markt für veterinärmedizinische Molekulardiagnostik

Der chinesische Markt für molekulare Veterinärdiagnostik erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind der wachsende Viehbestand, die expandierende veterinärmedizinische Diagnostikinfrastruktur und staatliche Initiativen zur Bekämpfung von Tierseuchen. Die Präsenz inländischer Hersteller von Diagnostik-Kits und steigende Investitionen in die Biotechnologie beschleunigen das Marktwachstum.

Marktanteil der veterinärmedizinischen Molekulardiagnostik

Die Branche der veterinärmedizinischen Molekulardiagnostik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Zoetis Inc. (USA)

• IDEXX Laboratories, Inc. (USA)

• Thermo Fisher Scientific Inc. (USA)

• QIAGEN NV (Niederlande)

• Bio-Rad Laboratories, Inc. (USA)

• Neogen Corporation (USA)

• Biomerieux SA (Frankreich)

• Agilent Technologies, Inc. (USA)

• Heska Corporation (USA)

• Promega Corporation (USA)

• Indical Bioscience GmbH (Deutschland)

• Biovet Inc. (Kanada)

• Enzo Life Sciences, Inc. (USA)

• MERCK KGaA (Deutschland)

• Tecan Group Ltd. (Schweiz)

• Eurofins Scientific (Luxemburg)

• Abaxis, Inc. (USA)

• Generi Biotech s.r.o. (Tschechische Republik)

• Precision Diagnostics (USA)

• Genomia s.r.o. (Tschechische Republik)

Neueste Entwicklungen auf dem globalen Markt für veterinärmedizinische Molekulardiagnostik

- Im Januar 2024 erweiterte Zoetis die Diagnosefunktionen seiner Vetscan Imagyst-Plattform um eine KI-gestützte Urinsedimentanalyse. Dies ermöglicht eine schnelle, patientennahe mikroskopische Untersuchung mit automatisierter Bildinterpretation. Mit dieser Erweiterung unterstreicht Zoetis sein Bestreben, Laboranalysen in Kliniken anzubieten und unterstützt schnellere, konsistentere Diagnoseentscheidungen für Haustiere weltweit. Besonders Kleintierpraxen profitieren davon, da sie schnelle und zuverlässige Ergebnisse benötigen, ohne Proben an Zentrallabore senden zu müssen.

- Im September 2024 erweiterte QIAGEN sein QIAcuity-Portfolio für digitale PCR und veröffentlichte neue Testkits sowie Software-Updates. Diese verbesserten die Anwendbarkeit der Plattform für den hochempfindlichen Nachweis von Krankheitserregern und für Arbeitsabläufe in der Lebensmittelsicherheitsprüfung. Durch optimierte Multiplexing-Optionen, eine vereinfachte Testvorbereitung und ein erweitertes Angebot an validierten Assays für die Überwachung und Forschung von Tierpathogenen wurde die digitale PCR für veterinärmedizinische und tiermedizinische Labore zugänglicher.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.