Global Veterinary Oncology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.73 Billion

USD

3.91 Billion

2025

2033

USD

1.73 Billion

USD

3.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.73 Billion | |

| USD 3.91 Billion | |

| % | |

|

Globale Marktsegmentierung für Veterinäronkologie nach Tierart (Haustiere und Nutztiere), Therapieart (Chirurgie, Kombinationstherapie, Chemotherapie, zielgerichtete Therapie, Radiologie und Immuntherapie), Anwendung (Melanom, Osteosarkom (OSA), canines Lymphom, Mastzellkrebs und multiples Myelom), Verabreichungsweg (intravenös, oral und andere), Endnutzer (Tierkliniken, Krankenhäuser und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2033

Marktgröße für Veterinäronkologie

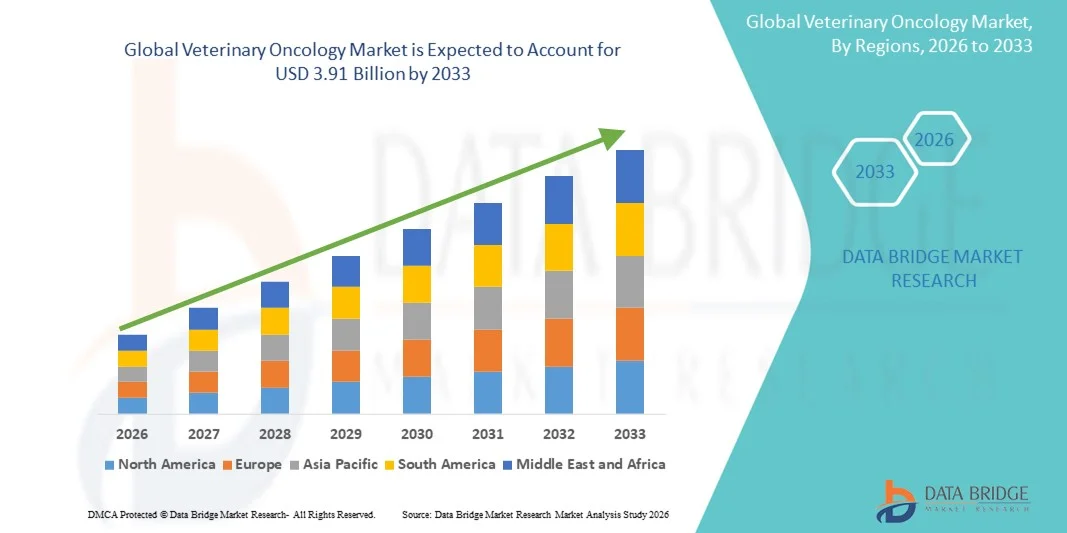

- Der globale Markt für veterinärmedizinische Onkologie hatte im Jahr 2025 einen Wert von 1,73 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,91 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Krebs bei Haustieren, die steigende Zahl von Haustierbesitzern und Fortschritte in der veterinärmedizinischen Krebsdiagnostik und -therapie angetrieben, was die Anwendung spezialisierter onkologischer Behandlungen fördert.

- Darüber hinaus fördert das wachsende Bewusstsein von Tierhaltern für Früherkennung, Behandlungsmöglichkeiten und die Verbesserung der Lebensqualität von Tieren die Inanspruchnahme veterinärmedizinischer Onkologielösungen und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Veterinäronkologie

- Die Veterinäronkologie, die spezialisierte Krebsdiagnostik und Behandlungslösungen für Haustiere anbietet, entwickelt sich aufgrund ihrer Fähigkeit, die Gesundheit der Tiere zu verbessern, ihre Lebensqualität zu steigern und ihre Lebenserwartung bei krebskranken Haustieren zu verlängern, zu einem unverzichtbaren Bestandteil der modernen Tiermedizin.

- Die steigende Nachfrage nach onkologischen Leistungen in der Veterinärmedizin wird vor allem durch die zunehmende Verbreitung von Krebs bei Haustieren, die steigende Zahl von Haustierbesitzern und Fortschritte in der veterinärmedizinischen Therapie und Diagnostik bedingt.

- Nordamerika dominierte 2025 den Markt für veterinärmedizinische Onkologie mit dem größten Umsatzanteil von 49,7 %. Gründe hierfür waren die hohe Haustierhaltungsrate, die fortschrittliche veterinärmedizinische Infrastruktur und die starke Präsenz wichtiger Branchenakteure. In den USA wurden fortschrittliche onkologische Behandlungen wie Chemotherapie, Immuntherapie und Strahlentherapie verstärkt eingesetzt, unterstützt durch Innovationen führender Tierkliniken und Forschungseinrichtungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für veterinärmedizinische Onkologie sein. Gründe hierfür sind das steigende Bewusstsein für die Gesundheit von Haustieren, zunehmende verfügbare Einkommen und die wachsende veterinärmedizinische Infrastruktur.

- Das Segment der Chemotherapie dominierte den Markt für veterinärmedizinische Onkologie mit einem Marktanteil von 38,9 % im Jahr 2025, was auf seine Wirksamkeit bei der Behandlung verschiedener Krebsarten und seine weite Verbreitung in Tierkliniken und Fachkrankenhäusern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung im Bereich der Veterinäronkologie

|

Attribute |

Wichtige Markteinblicke in die Veterinäronkologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends in der Veterinäronkologie

Zunehmende Nutzung fortschrittlicher Diagnose- und Behandlungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für veterinärmedizinische Onkologie ist die zunehmende Integration fortschrittlicher Diagnoseverfahren und zielgerichteter Therapien wie Immuntherapie, Präzisionschemotherapie und Strahlentherapie, wodurch die Behandlungsergebnisse für Haustiere verbessert werden.

- Die VetCT-Onkologie-Plattform ermöglicht es Tierärzten beispielsweise, KI-gestützte Bilddiagnostik durchzuführen, wodurch Tumore genauer identifiziert und Behandlungspläne effektiver angepasst werden können.

- Die Integration dieser fortschrittlichen Lösungen ermöglicht eine frühere Erkennung von Krebserkrankungen, eine präzisere Ausrichtung der Behandlung und eine verbesserte Überwachung der Behandlungseffektivität, wodurch die Lebensqualität der Patienten deutlich verbessert wird.

- Die nahtlose Einführung neuartiger Therapien und Diagnoseverfahren in Tierkliniken und Spezialpraxen ermöglicht eine individuellere und effektivere Krebsbehandlung, reduziert Behandlungskomplikationen und verbessert die Prognose.

- Dieser Trend hin zu technologisch fortschrittlicher, präzisionsorientierter Veterinäronkologie verändert die Erwartungen und Standards von Tierhaltern an die tierärztliche Gesundheitsversorgung.

- Die Nachfrage nach veterinärmedizinischen Onkologielösungen, die innovative Diagnostik und Therapieintegration bieten, wächst rasant sowohl in städtischen als auch in ländlichen Regionen, da das Bewusstsein und die Investitionen in die Tiergesundheit zunehmen.

- Die Entwicklung minimalinvasiver chirurgischer Onkologietechniken für Haustiere gewinnt an Bedeutung und ermöglicht eine schnellere Genesung und weniger Stress für Tiere, die sich einer Krebsbehandlung unterziehen.

- Telemedizinische Plattformen und KI-gestützte Fernüberwachungstools werden zunehmend eingesetzt, um den Behandlungsfortschritt zu verfolgen und Nachsorge zu gewährleisten. Dies erhöht den Komfort für Tierhalter und die Kontinuität der Versorgung für Patienten.

Marktdynamik der Veterinäronkologie

Treiber

Zunehmende Krebshäufigkeit bei Haustieren und steigende Zahl von Haustierbesitzern

- Die zunehmende Häufigkeit von Krebserkrankungen bei Haustieren in Verbindung mit der weltweit steigenden Zahl von Haustieren ist ein wesentlicher Faktor für die erhöhte Nachfrage nach veterinärmedizinischen Onkologiedienstleistungen.

- So startete Zoetis beispielsweise im März 2025 ein neues Behandlungsprogramm für Onkologie bei Haustieren, das darauf abzielt, fortschrittliche Therapielösungen für Hunde und Katzen mit Krebsdiagnose anzubieten.

- Da Tierhalter sich zunehmend der potenziellen Gesundheitsgefahren für ihre Tiere bewusst werden, bieten veterinärmedizinische Onkologiedienste Zugang zu effektiver Diagnostik, personalisierten Therapien und verbesserten Behandlungsergebnissen.

- Darüber hinaus treibt der zunehmende Trend, Haustiere als Familienmitglieder zu behandeln, die Nachfrage nach fortschrittlicher Tiermedizin, einschließlich Onkologie, an, wobei Kliniken vermehrt spezialisierte Dienstleistungen und Wellnessprogramme anbieten.

- Die Verfügbarkeit umfassender Behandlungsoptionen, einschließlich Chemotherapie, Immuntherapie und Strahlentherapie, ermöglicht es Kliniken, auf die vielfältigen Bedürfnisse der Patienten einzugehen und so das Marktwachstum insgesamt anzukurbeln.

- Der Ausbau der veterinärmedizinischen Aus- und Weiterbildungsprogramme im Bereich Onkologie erhöht die Zahl qualifizierter Fachkräfte, die in der Lage sind, spezialisierte Krebsbehandlungen durchzuführen und so das Marktwachstum zu unterstützen.

- Steigende Investitionen von Pharma- und Biotechnologieunternehmen in die onkologische Forschung bei Haustieren treiben Innovationen und die Entwicklung neuer Behandlungsoptionen voran und beschleunigen so die Markteinführung zusätzlich.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die vergleichsweise hohen Kosten onkologischer Behandlungen in der Veterinärmedizin sowie der eingeschränkte Zugang zu spezialisierten Behandlungszentren stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar.

- Beispielsweise können fortgeschrittene Therapien wie Immuntherapie und Präzisionsbestrahlung mehrere tausend Dollar pro Behandlungszyklus kosten, was die Bezahlbarkeit für manche Tierhalter einschränkt.

- Obwohl sich die Wirksamkeit der Behandlungen verbessert, können finanzielle Engpässe und der Mangel an nahegelegenen Fachkliniken den rechtzeitigen Zugang zu onkologischen Leistungen einschränken, insbesondere in Entwicklungsländern.

- Die Bewältigung dieser Herausforderungen erfordert innovative Lösungen wie die Adoption von Haustieren durch Versicherungsschutz, mobile Onkologieeinheiten und kostengünstige Therapiealternativen zur Verbesserung der Zugänglichkeit.

- Darüber hinaus sind Aufklärungskampagnen und Bildungsinitiativen von Tierärzteverbänden von entscheidender Bedeutung, um Tierhalter über die Vorteile der Behandlung zu informieren und so möglicherweise Adoptionshindernisse abzubauen.

- Die Überwindung dieser Herausforderungen durch erschwingliche Behandlungsoptionen, den Ausbau von Kliniknetzwerken und den Versicherungsschutz wird für ein nachhaltiges Marktwachstum in der Veterinäronkologie von entscheidender Bedeutung sein.

- Zulassungsverfahren und die Einhaltung regulatorischer Vorgaben für neue veterinärmedizinische Onkologie-Arzneimittel und -Therapien können den Markteintritt verzögern und die Verfügbarkeit innovativer Lösungen in bestimmten Regionen einschränken.

- Unterschiede im Bewusstsein von Haustierbesitzern und in der kulturellen Einstellung gegenüber fortschrittlicher Tiergesundheitsversorgung in Schwellenländern können die Akzeptanz trotz der Verfügbarkeit moderner onkologischer Behandlungen behindern.

Marktübersicht Veterinäronkologie

Der Markt ist segmentiert nach Tierart, Therapieart, Anwendung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Tierart

Basierend auf der Tierart ist der Markt für veterinärmedizinische Onkologie in Heimtiere und Nutztiere unterteilt. Das Segment der Heimtiere dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Gründe hierfür sind die zunehmende Verbreitung von Krebserkrankungen bei Haustieren, die steigende Zahl von Haustierbesitzern und höhere Ausgaben für die Tiergesundheit. Tierhalter legen oft Wert auf Früherkennung und spezialisierte Behandlungsoptionen, was zu einer starken Inanspruchnahme veterinärmedizinischer Onkologieleistungen führt. Heimtiere profitieren vom Zugang zu fortschrittlichen Diagnoseverfahren, personalisierten Therapien und kontinuierlicher Überwachung, was den Behandlungserfolg insgesamt verbessert. Tierkliniken und Spezialkliniken konzentrieren sich aufgrund der Rentabilität und der Verfügbarkeit moderner Behandlungsinfrastruktur stark auf die Onkologie bei Heimtieren. Das Wachstum in diesem Segment wird zusätzlich durch verstärkte Aufklärungskampagnen, Präventionsprogramme und Forschungsinitiativen zu Krebserkrankungen bei Heimtieren gefördert.

Im Segment der Nutztiere wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnet. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Krebserkrankungen bei hochwertigen Nutztieren und steigende Investitionen in die Veterinärmedizin. Tierhalter setzen vermehrt auf Prävention und onkologische Leistungen, um den wirtschaftlichen Wert und die Produktivität ihrer Betriebe zu sichern. Staatliche und private Initiativen zur Verbesserung der Tiergesundheit tragen zum Wachstum bei. Darüber hinaus ermöglichen Innovationen bei kosteneffizienten, für Nutztiere geeigneten onkologischen Behandlungen eine breitere Marktdurchdringung. Mit der weltweiten Modernisierung der Nutztierbranche wird ein rasanter Anstieg der Nachfrage nach veterinärmedizinischer Onkologie in diesem Segment erwartet. Verbesserter Zugang zu Diagnostik, veterinärmedizinische Aufklärungsprogramme und ein gesteigertes Bewusstsein für das Tierwohl unterstützen diesen Wachstumskurs zusätzlich.

- Nach Therapieart

Basierend auf der Therapieart ist der Markt in Chirurgie, Kombinationstherapie, Chemotherapie, zielgerichtete Therapie, Radiologie und Immuntherapie unterteilt. Das Segment Chemotherapie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 38,9 %, was auf die nachgewiesene Wirksamkeit bei der Behandlung verschiedener Krebsarten bei Haus- und Nutztieren zurückzuführen ist. Chemotherapie ist in Tierkliniken weit verbreitet und bietet standardisierte Behandlungsprotokolle, die sowohl Tierhalter als auch Tierärzte ansprechen. Ihre Fähigkeit, systemische Krebserkrankungen zu behandeln und die Überlebensraten zu verbessern, macht sie in vielen onkologischen Kliniken zur bevorzugten Wahl. Tierärzte vertrauen auf Chemotherapie aufgrund ihrer nachgewiesenen Wirksamkeit, der einfachen Anwendung und der Möglichkeit der Integration in andere Therapieansätze. Die wachsende Zahl von Onkologiespezialisten und spezialisierten Tierkliniken trägt zusätzlich zur Marktführerschaft der Chemotherapie bei. Ihre Anwendung wird außerdem durch die laufende Forschung an Kombinationsbehandlungen, die die Behandlungseffektivität steigern, gefördert.

Die zielgerichtete Therapie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung von Präzisionsmedizin in der Veterinäronkologie. Sie minimiert Schäden an gesundem Gewebe und konzentriert sich auf Krebszellen, wodurch die Heilungschancen und die Lebensqualität der Tiere verbessert werden. Fortschritte in der Molekulardiagnostik und Genomik beschleunigen die Entwicklung und Anwendung zielgerichteter Therapien. Tierhalter fordern vermehrt personalisierte Behandlungsoptionen, was Innovationen in diesem Marktsegment beflügelt hat. Tierkliniken integrieren zielgerichtete Therapien in ihre konventionellen Behandlungsmethoden und treiben so das rasante Marktwachstum voran. Kontinuierliche Innovationen im Bereich der Biologika und Präzisionstherapien verstärken die Marktdynamik zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Melanom, Osteosarkom (OSA), canines Lymphom, Mastzellkrebs und multiples Myelom unterteilt. Canines Lymphom dominierte den Markt im Jahr 2025, bedingt durch seine hohe Prävalenz bei Haustieren und die Verfügbarkeit etablierter Behandlungsprotokolle. Veterinäronkologen behandeln häufig Lymphomfälle, wodurch spezialisierte Therapien weit verbreitet zugänglich sind. Früherkennungsprogramme und regelmäßige tierärztliche Untersuchungen tragen zu hohen Diagnose- und Behandlungsraten bei. Die Bereitschaft von Tierhaltern, in wirksame Therapien zu investieren, stärkt den Markt für die Behandlung von caninem Lymphom. Kombinationstherapien und unterstützende Maßnahmen verbessern die Behandlungserfolge zusätzlich und festigen die Marktführerschaft. Die Forschung an neuen Behandlungsregimen und Immuntherapien fördert ebenfalls das weitere Wachstum in diesem Segment.

Für Mastzellkrebs wird im Prognosezeitraum das schnellste Wachstum erwartet. Gründe hierfür sind das zunehmende Bewusstsein für Früherkennung und die Entwicklung innovativer Behandlungsmethoden wie zielgerichteter Inhibitoren und Immuntherapie. Verstärkte Forschung und klinische Studien zu Mastzellkrebs erweitern die Therapieoptionen. Auch die zunehmende Bedeutung von Prävention und Früherkennung durch Tierärzte trägt zur steigenden Akzeptanz bei. Die wachsende Zahl spezialisierter onkologischer Kliniken, die eine fortschrittliche Behandlung von Mastzellkrebs anbieten, unterstützt dieses rasante Wachstum. Fortschritte in der molekularen Diagnostik ermöglichen die frühere Erkennung von Mastzelltumoren und verbessern so die Behandlungsergebnisse. Verstärkte Aufklärungskampagnen für Tierhalter fördern die Akzeptanz von Mastzellkrebs in städtischen und stadtnahen Gebieten.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in intravenöse, orale und sonstige Verabreichungsformen unterteilt. Das intravenöse Segment dominierte den Markt im Jahr 2025, bedingt durch die Wirksamkeit intravenös verabreichter Medikamente wie Chemotherapie und Immuntherapie, die eine präzise Dosierung und schnelle Bioverfügbarkeit erfordern. Die intravenöse Verabreichung ermöglicht es Tierärzten, die Behandlung direkt in den Blutkreislauf einzubringen und so eine sofortige therapeutische Wirkung zu erzielen. Kliniken und Spezialpraxen bevorzugen intravenöse Therapien bei komplexen Krebserkrankungen und stärken damit den Marktanteil dieses Segments. Darüber hinaus machen geschultes tiermedizinisches Personal und die entsprechende Infrastruktur die intravenöse Verabreichung zu einer zuverlässigen Option für Groß- und Kleintiere. Standardisierte intravenöse Protokolle und Überwachungsmethoden verbessern die Behandlungssicherheit und -wirksamkeit zusätzlich. Die zunehmende Verfügbarkeit intravenöser Onkologika trägt ebenfalls zum Marktwachstum bei.

Die orale Verabreichung dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch ihre einfache Anwendung, die nicht-invasive Natur und die Eignung für die häusliche Pflege. Tierhalter bevorzugen zunehmend orale Medikamente aufgrund der einfacheren Verabreichung und des geringeren Stresses für die Tiere. Orale Darreichungsformen von Chemotherapie, zielgerichteter Therapie und unterstützenden Medikamenten sind immer häufiger verfügbar. Das Wachstum wird zudem durch pharmazeutische Innovationen gefördert, die die Bioverfügbarkeit und Akzeptanz verbessern. Telemedizinische Beratungen und häusliche Pflegeprotokolle tragen zusätzlich zur Akzeptanz der oralen Therapie bei. Die zunehmende Entwicklung von oralen Kombinationspräparaten zur Behandlung chronischer Erkrankungen treibt die weltweite Verbreitung rasant voran.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Tierkliniken, Tierkrankenhäuser und Sonstige unterteilt. Tierkrankenhäuser dominierten den Markt im Jahr 2025, bedingt durch die Verfügbarkeit modernster Onkologiegeräte, spezialisierter Tieronkologen und umfassender Versorgungsleistungen. Kliniken behandeln komplexe Krebsfälle und bieten integrierte Diagnostik, Therapie und Nachsorge, wodurch sie einen großen Marktanteil gewinnen. Hochwertige Infrastruktur, Zugang zu innovativen Therapien und laufende Forschungsaktivitäten tragen zur Marktführerschaft der Kliniken bei. Tierhalter bevorzugen Kliniken häufig für komplizierte Behandlungen, die mehrere Therapieformen erfordern. Partnerschaften mit Pharmaunternehmen für fortgeschrittene klinische Studien erweitern das Angebot der Kliniken zusätzlich. Kliniken bieten außerdem zentralisierte Überwachung und unterstützende Versorgung und festigen so ihre Marktführerschaft.

Tierkliniken werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus auf Prävention und ambulante onkologische Leistungen. Kliniken erweitern ihre Kapazitäten, um Chemotherapie, Diagnostik und gezielte Behandlungen kostengünstiger und wohnortnah für Tierhalter anzubieten. Das Wachstum wird zudem durch die steigende Anzahl von Haustieren, die Urbanisierung und das wachsende Bewusstsein für die Vorteile der Früherkennung begünstigt. Kooperationsnetzwerke zwischen Kliniken und Krankenhäusern erleichtern die Ausweitung der Dienstleistungen zusätzlich. Kliniken bieten oft eine personalisierte Betreuung und einen schnelleren Zugang zu Behandlungsterminen, was Tierhalter anspricht. Die zunehmende Nutzung mobiler Diagnosegeräte und Telemedizinlösungen treibt das rasante Wachstum der Kliniken weiter an.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt im Jahr 2025. Gründe hierfür waren der direkte Zugang zu Tierkliniken, die Verfügbarkeit spezialisierter Medikamente und die Möglichkeit, komplexe Rezepte unter professioneller Aufsicht zu bearbeiten. Diese Apotheken werden bevorzugt für hochpreisige und kritische Onkologiemedikamente eingesetzt, die eine sorgfältige Handhabung erfordern. Krankenhausapotheken gewährleisten zudem die sachgemäße Lagerung, Dosierung und Überwachung von modernen Therapien und festigen so ihre Marktführerschaft. Enge Beziehungen zu Tieronkologen und Kliniken erleichtern die Rezeptabwicklung. Kliniken profitieren von der zentralen Beschaffung und Bestandsverwaltung von Onkologiemedikamenten. Die kontinuierliche Zusammenarbeit mit Pharmaunternehmen sichert die rechtzeitige Verfügbarkeit neuer Medikamente.

Online-Apotheken werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung des E-Commerce, der Komfort der Hauslieferung und das steigende Bewusstsein für verfügbare veterinärmedizinische Onkologiemedikamente. Tierhalter profitieren von der guten Erreichbarkeit, wettbewerbsfähigen Preisen und Abonnementmodellen für das chronische Therapiemanagement. Telemedizin und digitale Beratungsdienste, die Patienten mit Online-Apotheken verbinden, tragen ebenfalls zum Wachstum bei. Die steigende Verbreitung von Smartphones und Internetverbindungen ermöglicht eine größere Reichweite in städtischen und ländlichen Gebieten. Die Verfügbarkeit von Medikamenten für die orale und unterstützende Therapie im Internet fördert die Akzeptanz zusätzlich. Online-Plattformen mit Funktionen wie Nachverfolgung, Erinnerungen und Informationsmaterialien stärken das Vertrauen in den Markt und fördern die Nutzung.

Regionale Analyse des Marktes für Veterinäronkologie

- Nordamerika dominierte den Markt für veterinärmedizinische Onkologie mit dem größten Umsatzanteil von 49,7 % im Jahr 2025, was auf hohe Haustierbesitzraten, eine fortschrittliche veterinärmedizinische Infrastruktur und die starke Präsenz wichtiger Branchenakteure zurückzuführen ist.

- Tierhalter in der Region sind zunehmend bereit, in spezialisierte onkologische Behandlungen, Früherkennung und personalisierte Therapien zu investieren, was eine starke Akzeptanz in Tierkliniken und Spezialpraxen fördert.

- Diese weitverbreitete Anwendung wird zusätzlich durch ein gut etabliertes Netzwerk von Tierkliniken, die Verfügbarkeit qualifizierter Onkologen, fortschrittliche Behandlungstechnologien und ein wachsendes Bewusstsein für das Wohlbefinden von Haustieren unterstützt, wodurch sich die Veterinäronkologie als bevorzugte Lösung sowohl für Heimtiere als auch für hochwertige Nutztiere etabliert.

Einblick in den US-amerikanischen Markt für Veterinäronkologie

Der US-amerikanische Markt für veterinärmedizinische Onkologie erzielte 2025 mit 78 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Krebs bei Haustieren und die hohe Haustierhaltungsrate. Tierhalter legen immer mehr Wert auf spezialisierte Diagnostik, fortschrittliche Behandlungsmethoden und personalisierte Betreuung ihrer Tiere. Der wachsende Trend zur präventiven Veterinärmedizin, kombiniert mit steigenden Investitionen in die Tiergesundheit und der Verfügbarkeit qualifizierter Onkologen, treibt den Markt zusätzlich an. Darüber hinaus trägt die Anwendung innovativer Therapien wie Chemotherapie, Immuntherapie und zielgerichteter Behandlungen maßgeblich zum Marktwachstum bei. Die starke Präsenz von veterinärmedizinischen Spezialkliniken und Forschungsinitiativen unterstützt ebenfalls das rasante Wachstum.

Einblick in den europäischen Markt für Veterinäronkologie

Der europäische Markt für Veterinäronkologie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für die Krebsbehandlung bei Tieren und unterstützende staatliche Initiativen. Die zunehmende Urbanisierung und die steigende Zahl von Haustierbesitzern fördern die Nachfrage nach fortschrittlichen onkologischen Therapien. Europäische Tierhalter legen Wert auf Vorsorge, Früherkennung und Therapien, die die Lebensqualität ihrer Tiere verbessern. Der Markt verzeichnet ein signifikantes Wachstum in Kleintierkliniken, Krankenhäusern und spezialisierten Zentren. Onkologische Leistungen werden sowohl in die Routineversorgung als auch in spezialisierte Behandlungspläne integriert. Die Präsenz führender Veterinärpharmaunternehmen und Forschungskooperationen stärkt das Marktwachstum zusätzlich.

Einblick in den britischen Markt für Veterinäronkologie

Der britische Markt für veterinärmedizinische Onkologie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Stellenwert der Tiergesundheit und die Nachfrage nach fortschrittlichen Krebstherapien. Die Sorge um die Gesundheit ihrer Haustiere, die Früherkennung von Krebs und die verbesserten Überlebensraten bewegen Tierhalter dazu, in veterinärmedizinische Onkologie zu investieren. Darüber hinaus dürften die gut ausgebaute veterinärmedizinische Infrastruktur Großbritanniens, das hohe Bewusstsein für Krebserkrankungen und die Anwendung innovativer Therapien, darunter Immuntherapie und zielgerichtete Behandlungen, das Marktwachstum weiterhin beflügeln. Spezialkliniken und Krankenhäuser erweitern ihre onkologischen Leistungen, um der steigenden Nachfrage gerecht zu werden und so die Marktentwicklung insgesamt zu fördern.

Einblick in den deutschen Markt für Veterinäronkologie

Der deutsche Markt für Veterinäronkologie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Tiergesundheit, die hohe Zahl an Haustierbesitzern und die Nachfrage nach technologisch fortschrittlichen Behandlungsmethoden. Die gut ausgebaute veterinärmedizinische Infrastruktur Deutschlands, der Fokus auf Forschung und Innovation sowie die Verfügbarkeit qualifizierter Onkologen fördern die Anwendung fortschrittlicher onkologischer Therapien. Tierkliniken und Spezialambulanzen setzen zunehmend multimodale Therapien wie Chemotherapie, Radiologie und Immuntherapie ein. Die Integration von Diagnosetechnologien, Programmen zur Krebsfrüherkennung und personalisierten Behandlungsplänen gewinnt immer mehr an Bedeutung. Staatliche Initiativen und Kooperationen mit Pharmaunternehmen unterstützen das Wachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Veterinäronkologie

Der Markt für Veterinäronkologie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigende Zahl von Haustierbesitzern, das wachsende Bewusstsein für Tiergesundheit und die steigenden verfügbaren Einkommen in Ländern wie China, Japan und Indien. Die zunehmende Hinwendung der Region zu Prävention und Früherkennung von Krebs fördert die Inanspruchnahme veterinäronkologischer Leistungen. Darüber hinaus trägt der Ausbau von Tierkliniken, Spezialambulanzen und Weiterbildungsprogrammen im Bereich der Veterinäronkologie zum Marktwachstum bei. Staatliche Initiativen zur Förderung der Tiergesundheit und des Tierschutzes unterstützen den Infrastrukturausbau. Die zunehmende Verfügbarkeit erschwinglicher Diagnoseverfahren und fortschrittlicher Therapien beschleunigt die Akzeptanz in städtischen und stadtnahen Gebieten zusätzlich.

Einblick in den japanischen Markt für Veterinäronkologie

Der japanische Markt für veterinärmedizinische Onkologie gewinnt aufgrund der hohen Zahl an Haustierbesitzern, der alternden Bevölkerung und des zunehmenden Fokus auf Tiergesundheit an Dynamik. Tierhalter suchen nach komfortablen und fortschrittlichen Behandlungsmöglichkeiten für Krebs, was die Anwendung von Chemotherapie, zielgerichteter Therapie und Immuntherapie fördert. Die Integration veterinärmedizinischer Onkologiedienstleistungen in Spezialkliniken und digitale Überwachungsplattformen unterstützt das Wachstum. Darüber hinaus tragen Japans gut ausgebaute veterinärmedizinische Infrastruktur und der Fokus auf Prävention weiter zur Marktakzeptanz bei. Die steigende Anzahl von Haustieren und die Nachfrage nach hochwertiger Krebsbehandlung im privaten und gewerblichen Bereich sind Schlüsselfaktoren für die Expansion.

Einblick in den indischen Markt für Veterinäronkologie

Der indische Markt für Veterinäronkologie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Zahl von Haustieren, die rasante Urbanisierung und das steigende Bewusstsein für die Gesundheit von Haustieren. Indien entwickelt sich zu einem bedeutenden Markt für veterinäronkologische Dienstleistungen mit einer steigenden Nachfrage nach diagnostischen, präventiven und therapeutischen Lösungen. Die Förderung der Aufklärung über Tiergesundheit, der Ausbau von Spezialkliniken und die Verfügbarkeit kostengünstiger Behandlungen sind Schlüsselfaktoren für das Marktwachstum. Steigende verfügbare Einkommen und die zunehmende Haltung von Haustieren in städtischen Gebieten beschleunigen das Wachstum zusätzlich. Auch die Präsenz einheimischer Veterinärpharmaunternehmen und die Unterstützung durch staatliche Tierschutzprogramme tragen zur Marktexpansion bei.

Marktanteil in der Veterinäronkologie

Die Veterinäronkologiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Zoetis Services LLC (USA)

- Merck & Co., Inc. (USA)

- Elanco Animal Health Incorporated (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Ceva (Frankreich)

- Virbac (Frankreich)

- Vetoquinol (Frankreich)

- Dechra Pharmaceuticals PLC (UK)

- IDEXX Laboratories, Inc. (USA)

- Heska Corporation (USA)

- Scandinavian ChemoTech AB (Schweden)

- Vivesto AB (Schweden)

- ELIAS Tiergesundheit (USA)

- VetDC (USA)

- PetCure Onkologie (USA)

- OncoPet (Ungarn)

- Anivive Lifesciences (USA)

- Akston Biosciences (USA)

- Morphogenesis, Inc. (USA)

- LiteCure LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Veterinäronkologie?

- Im August 2025 gab Vivesto AB bekannt, dass die erste Katze in der Dosisfindungsstudie Paccal Vet (mizellares Paclitaxel) behandelt wurde. Dies eröffnet neue Möglichkeiten für eine sichere und wirksame Krebstherapie bei Katzen. Die Studie ist so konzipiert, dass die Dosis bei bis zu 12 Katzen schrittweise erhöht wird, um die maximal verträgliche Dosis zu ermitteln.

- Im Juni 2025 präsentierte ELIAS Animal Health Zwischenergebnisse einer Studie, in der ECI® mit einer Carboplatin-Chemotherapie kombiniert wurde. Die Ergebnisse zeigten eine signifikante Verbesserung des 1-Jahres-Überlebens bei Hunden mit Osteosarkom (71 % in der Kombinationsgruppe gegenüber 21 % in der historischen Kontrollgruppe).

- Im März 2025 erhielt ELIAS Animal Health die vollständige Zulassung des USDA Center for Veterinary Biologics für seine ELIAS Cancer Immunotherapy (ECI®). Dies war die erste autologe Zelltherapie, die zur Behandlung von Osteosarkomen bei Hunden zugelassen wurde. Die Therapie funktioniert, indem während einer Operation körpereigenes Tumorgewebe des Hundes entnommen, ein personalisierter Impfstoff hergestellt und anschließend T-Zellen, die speziell für den Angriff auf den Krebs vorbereitet wurden, wieder zugeführt werden.

- Im November 2024 erhielt Paccal Vet von Vivesto von der Europäischen Arzneimittel-Agentur (EMA) den Status eines eingeschränkten Marktzugangs zur Behandlung von Hämangiosarkomen der Milz bei Hunden nach Splenektomie. Dies ermöglicht potenziell einen beschleunigten Zulassungsprozess. Mit diesem Status kann Vivesto von reduzierten Anforderungen an klinische Daten und verstärkter regulatorischer Unterstützung profitieren.

- Im Oktober 2023 stellte Merck Animal Health seinen für Hunde entwickelten monoklonalen Antikörper Gilvetmab (einen PD-1-Checkpoint-Inhibitor) nach Erhalt einer bedingten USDA-Zulassung veterinärmedizinischen Onkologen in den USA zur Behandlung von Hunden mit Mastzelltumoren und Melanomen zur Verfügung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.