Global Viral Hepatitis And Retrovirus Diagnostic Tests Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.78 Billion

USD

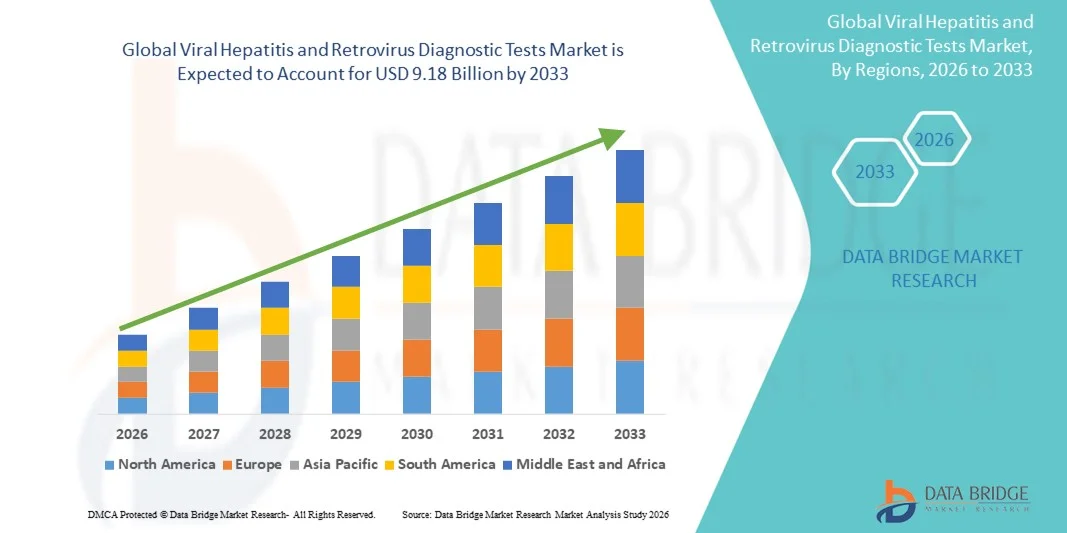

9.18 Billion

2025

2033

USD

4.78 Billion

USD

9.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 9.18 Billion | |

| % | |

|

Marktsegmentierung für globale Diagnosetests für Virushepatitis und Retroviren nach Testtyp (Retrovirus-Diagnostiktests und Virushepatitis-Diagnostiktests), Produkttyp (chronische und akute Hepatitis), Endnutzer (Kliniken, Krankenhäuser und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Diagnosetests gegen Virushepatitis und Retroviren

- Der globale Markt für Diagnosetests für Virushepatitis und Retroviren hatte im Jahr 2025 einen Wert von 4,78 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,18 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Virusinfektionen, Fortschritte in der molekularen Diagnostik und technologische Entwicklungen bei Labortests angetrieben, was zu einer höheren Genauigkeit und schnelleren Erkennung sowohl in klinischen als auch in patientennahen Bereichen führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach Früherkennung, effektivem Krankheitsmanagement und flächendeckenden Screening-Programmen die Verbreitung von Diagnosetests für Virushepatitis und Retroviren und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Diagnosetests gegen Virushepatitis und Retroviren

- Diagnostische Tests für Virushepatitis und Retroviren, einschließlich ELISA, PCR, Schnelltests und molekularbiologischer Assays, sind aufgrund ihrer Fähigkeit, eine frühzeitige Erkennung, genaue Diagnose und ein effektives Krankheitsmanagement sowohl in der Klinik als auch in der patientennahen Versorgung zu ermöglichen, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach Diagnosetests für Virushepatitis und Retroviren wird vor allem durch die zunehmende Verbreitung von Hepatitis B, Hepatitis C und HIV-Infektionen, das wachsende Bewusstsein für die Früherkennung und die verstärkte Nutzung fortschrittlicher molekularer und schneller Testverfahren angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,5 % den Markt für Diagnosetests von Virushepatitis und Retroviren. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Diagnosetechnologien, starke staatliche Screening-Programme und die Präsenz führender Diagnostikunternehmen zurückzuführen. In den USA war das Wachstum aufgrund verstärkter Testinitiativen und Kampagnen zur Früherkennung besonders hoch.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, wachsender Bevölkerung, zunehmender Verbreitung von Virusinfektionen und des verbesserten Zugangs zu fortschrittlichen Diagnosetechnologien in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für Diagnosetests für Virushepatitis und Retroviren sein.

- Das Segment der chronischen Hepatitis erzielte 2025 mit 58,3 % den größten Marktanteil, was auf die weltweit steigende Prävalenz chronischer Hepatitis-B- und -C-Infektionen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für diagnostische Tests gegen Virushepatitis und Retroviren

|

Attribute |

Wichtige Markteinblicke in Diagnosetests für Virushepatitis und Retroviren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Roche Diagnostics (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei Diagnosetests für Virushepatitis und Retroviren

Wachsender Bedarf aufgrund zunehmender Verbreitung von Virusinfektionen und Notwendigkeit einer frühzeitigen Diagnose

- Die zunehmende Verbreitung von Virusinfektionen, einschließlich Hepatitis B, Hepatitis C und Retrovirusinfektionen, gepaart mit der steigenden Nachfrage nach frühzeitiger und genauer Diagnose, ist ein wesentlicher Faktor für die verstärkte Nutzung fortschrittlicher Diagnoseverfahren.

- Beispielsweise kündigte Abbott Laboratories im April 2025 die Markteinführung eines Diagnostikpanels der nächsten Generation für Virushepatitis an, das mehrere Virusstämme gleichzeitig mit höherer Sensitivität und kürzerer Bearbeitungszeit nachweisen kann. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum der Branche für Diagnostiktests gegen Virushepatitis und Retroviren im Prognosezeitraum vorantreiben werden.

- Da sich Gesundheitsdienstleister zunehmend auf Früherkennung und rechtzeitiges Eingreifen konzentrieren, bieten moderne Diagnosetests schnelle Ergebnisse, quantitative Viruslastmessungen und eine verbesserte Spezifität und stellen somit eine überzeugende Alternative zu herkömmlichen Methoden dar.

- Darüber hinaus tragen das zunehmende Bewusstsein für durch Blut übertragbare Infektionen, Screening-Programme und präventive Gesundheitsinitiativen dazu bei, dass diagnostische Tests zu einem unverzichtbaren Bestandteil der klinischen Praxis werden und so ein frühzeitiges Eingreifen und verbesserte Patientenergebnisse gewährleistet sind.

- Die Vorteile von Multiplex-Tests, patientennaher Diagnostik und der Integration in Krankenhausinformationssysteme sind Schlüsselfaktoren für die zunehmende Verbreitung von Diagnosetests für Virushepatitis und Retroviren in Klinik und Labor. Der wachsende Trend zu umfassenden Screenings in Risikogruppen und Routineuntersuchungen trägt zusätzlich zum Marktwachstum bei.

Marktdynamik von Diagnosetests für Virushepatitis und Retroviren

Treiber

Fortschritte bei Multiplex-Tests und patientennahen Diagnostikverfahren

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Diagnostiktests von Virushepatitis und Retroviren ist die Entwicklung und Anwendung von Multiplex-Testplattformen und patientennahen Diagnoselösungen. Diese Innovationen ermöglichen den gleichzeitigen Nachweis mehrerer Virusstämme oder Biomarker in einem einzigen Test, wodurch die Effizienz gesteigert und die Bearbeitungszeit verkürzt wird.

- Beispielsweise brachte Bio-Rad Laboratories im März 2024 einen neuartigen Multiplex-Test auf den Markt, der in der Lage ist, Hepatitis-B-, -C- und HIV-Antikörper in einer einzigen Probe nachzuweisen und somit schnelle und genaue Ergebnisse für Hochrisikogruppen liefert.

- Moderne patientennahe Diagnosegeräte sind für den Einsatz in Kliniken, kleinen Laboren und abgelegenen Gesundheitseinrichtungen konzipiert und liefern schnelle Ergebnisse ohne die Notwendigkeit zentraler Labore. Dieser Trend verbessert den Zugang zu zeitnaher Diagnostik in unterversorgten und ländlichen Regionen.

- Die Integration der automatisierten Probenverarbeitung und digitalen Befundung in neue Diagnosesysteme verbessert die Effizienz der Arbeitsabläufe, minimiert menschliche Fehler und unterstützt eine schnellere klinische Entscheidungsfindung.

- Gesundheitsdienstleister setzen zunehmend auf nicht-invasive und minimal-invasive Testverfahren, wie z. B. Speichel- oder Fingerstichtests, die die Patientencompliance verbessern und Screening-Programme erweitern.

- Die steigende Nachfrage nach Früherkennung, insbesondere bei Risikogruppen wie immungeschwächten Patienten, Schwangeren und medizinischem Personal, treibt die Einführung fortschrittlicher Diagnoseverfahren weiter voran. Kontinuierliche Verbesserungen der Sensitivität, Spezifität und des Durchsatzes von Diagnoseplattformen schaffen Möglichkeiten für eine breite klinische Anwendung, insbesondere in Krankenhäusern und spezialisierten Kliniken.

- Die zunehmende Zusammenarbeit zwischen Diagnostikunternehmen und Gesundheitsbehörden bei Massenuntersuchungen und epidemiologischen Studien prägt ebenfalls den Markt, da groß angelegte Testprogramme für die Eindämmung von Virusinfektionen von entscheidender Bedeutung sind.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Kosten und eingeschränkter Zugänglichkeit in Entwicklungsländern

- Die vergleichsweise hohen Kosten moderner Diagnostiktests für Virushepatitis und Retroviren stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in preissensiblen Regionen. Viele fortgeschrittene molekulare und serologische Tests erfordern hochentwickelte Geräte und geschultes Personal, was die Gesamtkosten der Tests erhöht.

- Beispielsweise sind teure PCR-basierte Viruslasttests für kleinere Kliniken und abgelegene Gesundheitszentren weiterhin nicht zugänglich, was ihre Anwendung trotz klinischer Vorteile einschränkt.

- Die Entwicklung kostengünstiger, portabler und benutzerfreundlicher Diagnoselösungen ist entscheidend für die Erweiterung der Marktreichweite und damit für die Bewältigung dieser Herausforderungen. Unternehmen wie Roche Diagnostics und Siemens Healthineers konzentrieren sich daher auf die Entwicklung modularer und erschwinglicher Testplattformen, um auch kleinere Gesundheitseinrichtungen und aufstrebende Märkte zu erreichen.

- Darüber hinaus können mangelndes Bewusstsein und eine begrenzte Laborinfrastruktur in bestimmten Regionen rechtzeitige Tests und genaue Diagnosen behindern und somit die allgemeine Akzeptanzrate verringern.

- Während die Preise für einige Schnelltests und Immunoassay-basierte Tests allmählich gesunken sind, kann der wahrgenommene Aufpreis für hochpräzise molekulardiagnostische Verfahren deren breite Anwendung immer noch behindern, insbesondere in ressourcenarmen Umgebungen.

- Die Bewältigung dieser Herausforderungen durch staatliche Initiativen, Subventionen, öffentlich-private Partnerschaften und eine verbesserte Verfügbarkeit erschwinglicher Diagnosekits wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für Diagnosetests gegen Virushepatitis und Retroviren

Der Markt ist segmentiert nach Art, Produkttyp, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Tests ist der Markt für diagnostische Tests auf Virushepatitis und Retroviren in Retrovirus-Diagnostiktests und Virushepatitis-Diagnostiktests unterteilt. Das Segment der Virushepatitis-Diagnostiktests dominierte 2025 mit einem Marktanteil von 55,4 % den größten Umsatzanteil. Dies ist auf die weltweit zunehmende Verbreitung von Hepatitisinfektionen und den Bedarf an zeitnaher Diagnose zurückzuführen. Krankenhäuser und Diagnosezentren bevorzugen Virushepatitis-Tests für Routineuntersuchungen, die Patientenüberwachung und Frühinterventionsstrategien. Staatliche Impf- und Screeningprogramme verstärken die Nachfrage nach diesen Tests zusätzlich. Die Verwendung hochsensitiver Assays für Hepatitis B, C und E trägt zu ihrem hohen Marktanteil bei. Auch das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für Lebererkrankungen erhöht die Testhäufigkeit. Darüber hinaus werden Virushepatitis-Tests häufig in der Schwangerschaftsvorsorge, bei Blutspendeuntersuchungen und in arbeitsmedizinischen Programmen eingesetzt, was zu ihrer dominanten Stellung beiträgt. Technologische Fortschritte bei automatisierten und Hochdurchsatz-Tests verbessern die Arbeitsabläufe und machen die Virushepatitis-Diagnostik zu einer bevorzugten Option in Laboren. Darüber hinaus fördert der zunehmende Fokus auf Früherkennung und Prävention in Schwellenländern das Wachstum dieses Segments. Die dominante Stellung des Segments wird zudem durch Partnerschaften zwischen Diagnostikunternehmen und Gesundheitsbehörden gestärkt, um eine flächendeckende Verfügbarkeit von Tests zu gewährleisten.

Das Segment der Retrovirus-Diagnostiktests wird aufgrund des steigenden Bewusstseins für Retrovirusinfektionen wie HIV und HTLV voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % das schnellste Wachstum verzeichnen. Die zunehmende Nutzung von Schnelltests direkt am Behandlungsort in Kliniken und mobilen Testeinheiten beschleunigt das Wachstum. Erhöhte staatliche Fördermittel und globale Initiativen für Retrovirus-Screeningprogramme treiben das Segment zusätzlich an. Steigende Fallzahlen von Retrovirusinfektionen in Schwellenländern erhöhen die Testnachfrage. Innovative Testkits, die die Bearbeitungszeit verkürzen und die Sensitivität verbessern, schaffen zusätzliche Wachstumschancen. Die zunehmende Integration tragbarer Geräte und vereinfachter Probenentnahmemethoden erhöht die Patienten-Compliance. Auch der Ausbau von HIV-Behandlungsprogrammen und die Überwachung der Präexpositionsprophylaxe tragen zum Wachstum des Segments bei. Telemedizinische und dezentrale Testmodelle fördern eine breitere Zugänglichkeit, insbesondere in abgelegenen Regionen. Da der Fokus der öffentlichen Gesundheit auf der Früherkennung und Prävention von Retrovirusinfektionen zunimmt, dürfte das Segment im gesamten Prognosezeitraum ein robustes Wachstum beibehalten.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in chronische und akute Hepatitis unterteilt. Das Segment der chronischen Hepatitis erzielte 2025 mit 58,3 % den größten Marktanteil, bedingt durch die weltweit steigende Prävalenz chronischer Hepatitis-B- und -C-Infektionen. Tests auf chronische Hepatitis sind unerlässlich für die laufende Patientenversorgung, die Überwachung der Viruslast und die Beurteilung der Behandlungseffektivität. Krankenhäuser und spezialisierte Kliniken bevorzugen diese Tests aufgrund ihrer hohen Genauigkeit und Sensitivität. Staatliche Screening-Programme für chronische Infektionen und die Überwachung von Lebererkrankungen tragen zur hohen Nachfrage bei. Das zunehmende Bewusstsein für Langzeitkomplikationen wie Zirrhose und hepatozelluläres Karzinom fördert die Akzeptanz. Labore nutzen automatisierte Plattformen für die konsistente Testung chronischer Fälle und optimieren so die Arbeitsabläufe. Die wachsende Zahl älterer Menschen in vielen Regionen erhöht zudem den Bedarf an einer Überwachung chronischer Hepatitis. Darüber hinaus stärkt die Entwicklung von Multiplex-Assays, die mehrere chronische Virusstämme nachweisen können, die Marktführerschaft dieses Segments. Öffentliche und private Gesundheitsinitiativen zur frühzeitigen Intervention bei chronischer Hepatitis unterstützen den hohen Marktanteil zusätzlich.

Das Segment der akuten Hepatitis wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Ausbrüche von Hepatitis A und E in Entwicklungsländern. Schnelltests für akute Hepatitis ermöglichen zeitnahe klinische Entscheidungen und die Eindämmung der Krankheitsausbreitung. Point-of-Care-Geräte in Kliniken und Notaufnahmen verbessern die Früherkennung und entlasten die Krankenhäuser. Zunehmende Reise- und Migrationsbewegungen erhöhen das Risiko akuter Infektionen und damit den Bedarf an Tests. Gesundheitsbehörden fördern Impfprogramme und die Überwachung von Ausbrüchen und unterstützen so das Wachstum. Innovationen bei der Probenentnahme und die schnelle Auswertung beschleunigen die Akzeptanz zusätzlich. Auch verstärkte Aufklärungskampagnen im Bereich der öffentlichen Gesundheit und routinemäßige Screenings in Risikogruppen wie Lebensmittelverarbeitern und Reisenden tragen zum Wachstum des Segments bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 62,8 % den größten Umsatzanteil, bedingt durch die Konzentration fortschrittlicher Diagnoseeinrichtungen und das hohe Patientenaufkommen. Krankenhäuser nutzen umfassende Testpanels für die stationäre und ambulante Versorgung, einschließlich Routineuntersuchungen, Krankheitsüberwachung und präoperativer Beurteilungen. Die Integration automatisierter Laborgeräte in Krankenhäuser verbessert den Durchsatz und die Effizienz. Staatliche Vorschriften schreiben häufig Hepatitis- und Retrovirus-Tests in Krankenhäusern vor und verstärken so die Dominanz dieses Segments. Krankenhäuser profitieren zudem von der zentralen Beschaffung, die eine hohe Verfügbarkeit und eine kontinuierliche Versorgung mit Diagnostik-Kits gewährleistet. Die zunehmende Prävalenz von Virusinfektionen bei stationären Patienten stützt die Nachfrage. Kooperationen zwischen Krankenhäusern und Herstellern von Diagnostikprodukten erleichtern den Zugang zu fortschrittlichen Testtechnologien. Spezialisierte Abteilungen für Infektionskrankheiten tragen ebenfalls zu einem kontinuierlichen Testbedarf bei. Darüber hinaus spielen Krankenhäuser eine Schlüsselrolle in epidemiologischen Studien und der Berichterstattung im Bereich der öffentlichen Gesundheit und treiben so groß angelegte Tests voran.

Für das Kliniksegment wird aufgrund steigender ambulanter Besuche und des Trends zu Früherkennungsuntersuchungen von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Kliniken bieten einfachen Zugang und kürzere Wartezeiten. Das wachsende Gesundheitsbewusstsein ermutigt die Menschen, frühzeitig ärztliche Hilfe in Anspruch zu nehmen. Der Ausbau spezialisierter Diagnosekliniken unterstützt dieses Wachstum. Auch die zunehmende Nutzung mobiler Point-of-Care-Geräte in Kliniken steigert die Nachfrage. Ein verbesserter Zugang zur Gesundheitsversorgung in Vorstädten und ländlichen Gebieten treibt dieses Segment zusätzlich an. Mobile Testeinheiten und telemedizinische Kooperationen erweitern die Reichweite. Die Bequemlichkeit und die patientenorientierte Ausrichtung von Kliniken machen sie zu bevorzugten Anlaufstellen für regelmäßige Vorsorgeuntersuchungen und Nachsorge. Steigende Investitionen in die Primärversorgung fördern das Wachstum zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 59,1 %, da Krankenhäuser Diagnostik-Kits in großen Mengen für stationäre und intensivmedizinische Anwendungen beschaffen. Zentralisierte Beschaffung, die Einhaltung regulatorischer Standards und hohe Verbrauchsmengen stärken die Marktführerschaft dieses Segments. Krankenhäuser bevorzugen die direkte Beschaffung von Herstellern oder autorisierten Händlern, um Zuverlässigkeit und Qualität zu gewährleisten. Der hohe Verbrauch von Diagnostik-Kits für Routine- und Spezialtests trägt zur Marktführerschaft bei. Strategische Partnerschaften zwischen Krankenhäusern und Lieferanten sichern eine unterbrechungsfreie Versorgung.

Das Segment der Online-Apotheken wird aufgrund des Wachstums im digitalen Gesundheitswesen und der zunehmenden Verbreitung von E-Commerce voraussichtlich von 13,2 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Online-Plattformen bieten Komfort, schnellen Zugriff auf Diagnosekits und Lieferdienste bis an die Haustür. Die steigende Smartphone-Nutzung und Internetverbreitung unterstützen diesen Trend. Die zunehmende Beliebtheit von Online-Käufen, Abonnementmodellen und wettbewerbsfähigen Preisen beschleunigt das Wachstum zusätzlich. Digitale Marketingkampagnen und die Integration von Telemedizin stärken das Vertrauen der Verbraucher. Online-Verkäufe ermöglichen den Zugang für Patienten in abgelegenen oder unterversorgten Gebieten. Auch das Wachstum bei Heimtests und Selbstentnahmekits trägt zur rasanten Expansion dieses Segments bei.

Regionale Analyse des Marktes für Diagnosetests für Virushepatitis und Retroviren

- Nordamerika dominierte den Markt für Diagnosetests für Virushepatitis und Retroviren mit dem größten Umsatzanteil von 39,5 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz von Diagnosetechnologien, starke staatlich geführte Screening-Programme und die Präsenz führender Diagnostikunternehmen, verzeichneten die USA ein substanzielles Wachstum aufgrund verstärkter Testinitiativen und Kampagnen zur Früherkennung.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, technologisch fortschrittliche Labore und ein wachsendes Bewusstsein für die Bedeutung der Früherkennung von Virusinfektionen unterstützt, wodurch Nordamerika zu einer wichtigen Umsatzregion für den Markt wird.

Markteinblicke für Diagnosetests auf Virushepatitis und Retroviren in den USA:

Der US-amerikanische Markt für Diagnosetests auf Virushepatitis und Retroviren wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind verstärkte staatliche Screening-Initiativen, die steigende Prävalenz von Virusinfektionen wie Hepatitis B, Hepatitis C und HIV sowie die zunehmende Nutzung fortschrittlicher Diagnosetechnologien, einschließlich Schnelltests und patientennaher Sofortdiagnostik. Darüber hinaus trägt der wachsende Fokus auf Früherkennung und Prävention maßgeblich zum Marktwachstum bei.

Markteinblicke für Diagnosetests auf Virushepatitis und Retroviren in Europa:

Der europäische Markt für Diagnosetests auf Virushepatitis und Retroviren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Virusinfektionen, staatlich geförderte Impf- und Screeningprogramme sowie die zunehmende Verbreitung von Diagnosetechnologien in klinischen Laboren und Krankenhäusern. Die Region verzeichnet ein signifikantes Wachstum sowohl im privaten als auch im öffentlichen Gesundheitswesen.

Markteinblicke für Diagnosetests auf Virushepatitis und Retroviren in Großbritannien:

Der Markt für Diagnosetests auf Virushepatitis und Retroviren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Gründe hierfür sind nationale Gesundheitsprogramme zur Früherkennung von Hepatitis und Retroviren, erhöhte Investitionen in das Gesundheitswesen sowie technologische Fortschritte bei Diagnoseverfahren. Die zunehmende Verbreitung chronischer Virusinfektionen fördert zudem die Nutzung fortschrittlicher Diagnosetests.

Markteinblicke für Diagnosetests für Virushepatitis und Retroviren in Deutschland:

Der deutsche Markt für Diagnosetests für Virushepatitis und Retroviren wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus der Regierung auf präventive Gesundheitsversorgung, das zunehmende Bewusstsein für die Früherkennung von Virusinfektionen sowie die Integration automatisierter und schneller Diagnosetechnologien in Krankenhäuser und Kliniken.

Markteinblicke für Diagnosetests auf Virushepatitis und Retroviren im asiatisch-pazifischen Raum:

Der Markt für Diagnosetests auf Virushepatitis und Retroviren im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, Bevölkerungswachstum, zunehmende Verbreitung von Virusinfektionen und der verbesserte Zugang zu fortschrittlichen Diagnosetechnologien in Ländern wie China, Indien und Japan. Die Region profitiert zudem vom Ausbau der Gesundheitsinfrastruktur und staatlichen Screening-Initiativen.

Markteinblicke für Diagnosetests auf Virushepatitis und Retroviren in Japan:

Der japanische Markt für Diagnosetests auf Virushepatitis und Retroviren verzeichnet ein Wachstum aufgrund des steigenden Bewusstseins für Virusinfektionen, der zunehmenden Nachfrage nach Früherkennung und der Einführung hochpräziser Diagnosetechnologien in Krankenhäusern und Kliniken. Auch die alternde Bevölkerung und Initiativen zur Gesundheitsvorsorge tragen zur Marktexpansion bei.

Markteinblicke für Diagnosetests für Virushepatitis und Retroviren in China: Der

chinesische Markt für Diagnosetests für Virushepatitis und Retroviren wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die große Bevölkerung, die zunehmende Verbreitung von Virusinfektionen, staatlich geförderte Screening-Programme und die wachsende Nutzung patientennaher und laborbasierter Diagnosetechnologien zurückzuführen. Zusätzlich wird der Markt durch den steigenden Fokus auf die Früherkennung und Behandlung chronischer Virusinfektionen gestützt.

Marktanteil von Diagnosetests für Virushepatitis und Retroviren

Die Branche der Diagnosetests für Virushepatitis und Retroviren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Roche Diagnostics (Schweiz)

• Abbott (USA)

• Sanofi SA (Frankreich)

• Cepheid Inc. (USA)

• Siemens Healthineers (Deutschland)

• Becton, Dickinson and Company (USA)

• Thermo Fisher Scientific (USA)

• Ortho Clinical Diagnostics (USA)

• Qiagen NV (Niederlande)

• Bio-Rad Laboratories (USA)

• Hologic, Inc. (USA)

• Alere Inc. (USA)

• Nephron Pharmaceuticals (USA)

• PerkinElmer, Inc. (USA)

• BD Life Sciences (USA)

• Trinity Biotech plc (Irland)

• Microlife Corporation (Schweiz)

• Johnson & Johnson (USA)

• Fujirebio Inc. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Diagnosetests für Virushepatitis und Retroviren

- Im Juli 2024 präqualifizierte die Weltgesundheitsorganisation (WHO) den ersten Hepatitis-C-Virus (HCV)-Selbsttest, den OraQuick HCV-Selbsttest von OraSure Technologies. Dies ist ein wichtiger Schritt hin zu einem breiteren Zugang zur HCV-Diagnostik. Mit diesem Selbsttest können sich Laien selbst auf HCV-Antikörper testen lassen. Er unterstützt dezentrale Testbemühungen und trägt dazu bei, die globalen Eliminierungsziele zu beschleunigen.

- Im Juni 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA Cepheid die Marktzulassung für ihren Xpert HCV-Test auf dem GeneXpert Xpress-System – dies ist der erste HCV-RNA-Test, der in CLIA-zertifizierten Point-of-Care-Einrichtungen mit einer Blutprobe aus der Fingerbeere durchgeführt werden kann und Ergebnisse in etwa einer Stunde liefert.

- Im November 2023 erweiterte Roche Diagnostics sein Portfolio an Diagnostika für virale Hepatitis um den Elecsys HBeAg Quant-Immunoassay. Dieser Test misst sowohl das Vorhandensein als auch die Menge des Hepatitis-B-e-Antigens (HBeAg). Dadurch können Ärzte eine HBV-Infektion und deren Aktivität genauer diagnostizieren und überwachen.

- Im November 2023 kündigte Roche außerdem die Markteinführung zweier automatisierter Serologietests für das Hepatitis-E-Virus (HEV) an: Elecsys Anti-HEV IgM und IgG. Diese Tests ermöglichen den schnellen Nachweis akuter und zurückliegender HEV-Infektionen und wurden im Einklang mit der Aufnahme von HEV-Tests in die WHO-Liste der essentiellen Diagnostika 2023 entwickelt.

- Im Juli 2023 führte Roche Diagnostics India den Elecsys HCV Duo Immunoassay ein – einen dualen Antigen-Antikörper-Test, der sowohl das HCV-Core-Antigen (Marker einer aktiven Infektion) als auch Anti-HCV-Antikörper in einem einzigen Durchlauf nachweist und somit eine frühere Diagnose von HCV im Vergleich zu reinen Antikörpertests ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.