Global Virtual Client Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.00 Billion

USD

70.74 Billion

2024

2032

USD

33.00 Billion

USD

70.74 Billion

2024

2032

| 2025 –2032 | |

| USD 33.00 Billion | |

| USD 70.74 Billion | |

| % | |

|

Globale Marktsegmentierung für Virtual Client Computing, Bereitstellungstyp (vor Ort und Cloud-basiert), Endbenutzer (Gesundheitswesen, Bildung, IT und Telekommunikation, BFSI (Banken, Finanzdienstleistungen und Versicherungen) und Fertigung), Komponente (Software und Hardware), Art der Virtualisierung (Desktop-Virtualisierung, Anwendungsvirtualisierung und Datenvirtualisierung), Benutzertyp (Großunternehmen und kleine und mittlere Unternehmen (KMU)), Zugriffsmodus (Fernzugriff und lokaler Zugriff) – Branchentrends und Prognose bis 2032.

Marktgröße für virtuelles Client-Computing

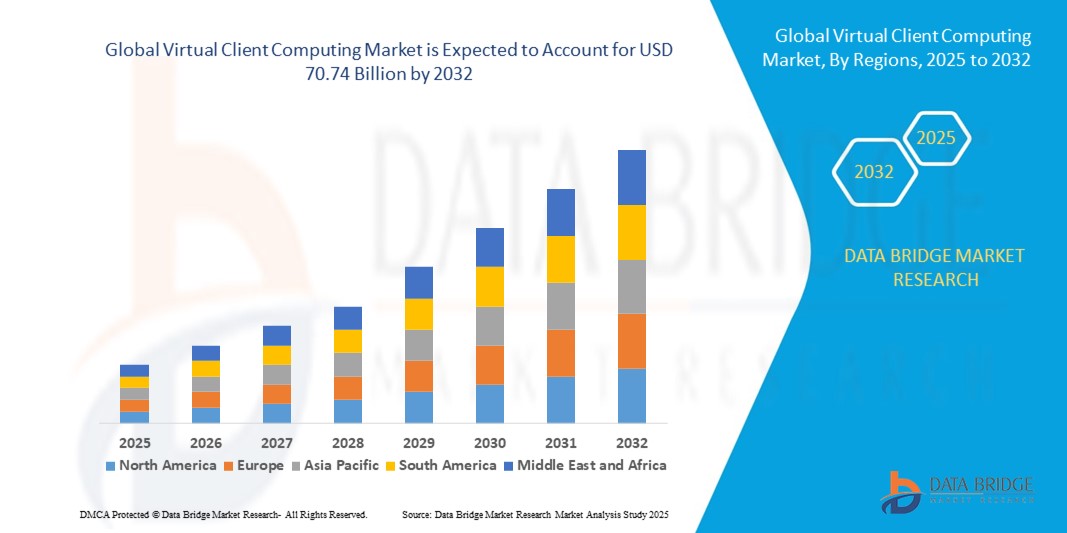

- Der globale Markt für virtuelles Client-Computing hatte im Jahr 2024 einen Wert von 33,00 Milliarden US-Dollar und soll bis 2032 70,74 Milliarden US-Dollar erreichen , mit einer CAGR von 10,00 % im Prognosezeitraum von 2025 bis 2032.

- Dieses Wachstum wird durch die steigende Nachfrage nach sicheren, zentralisierten IT-Infrastrukturen, Remote-Working-Lösungen und kostengünstigen Virtualisierungstechnologien in verschiedenen Branchen vorangetrieben.

- Der Markt für virtuelles Client-Computing wächst stetig, angetrieben durch die steigende Nachfrage nach zentraler Verwaltung, verbesserter Sicherheit und Kosteneffizienz in der IT-Infrastruktur. Virtuelles Client-Computing ermöglicht es Unternehmen, Desktop-Umgebungen, Anwendungen und Daten auf zentralen Servern zu hosten, sodass Mitarbeiter von jedem Gerät und überall auf ihre Arbeitsumgebung zugreifen können.

Marktanalyse für virtuelles Client-Computing

- Virtual Client Computing (VCC) ermöglicht die zentrale Verwaltung und Bereitstellung von Desktop-Umgebungen über verschiedene Endpunkte hinweg und ist eine wichtige Technologie in der modernen IT-Infrastruktur von Unternehmen. Es bietet verbesserte Datensicherheit, reduzierte Hardwareabhängigkeit und vereinfachte Verwaltung durch Virtualisierung und Cloud-Integration.

- Die wachsende Nachfrage nach virtuellem Client-Computing ist vor allem auf die zunehmende Verbreitung von Remote- und Hybrid-Arbeitsmodellen, die zunehmende Sorge um die Datensicherheit und den Bedarf an skalierbaren, kosteneffizienten IT-Lösungen zurückzuführen, die die Geschäftskontinuität und die Mobilität der Mitarbeiter unterstützen.

- Nordamerika dominierte den Markt für Virtual Client Computing (VCC) mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, getrieben durch die schnelle Einführung von Cloud-Technologien, die digitale Transformation des Arbeitsplatzes und einen starken Schwerpunkt auf Datensicherheit.

- Die Region Asien-Pazifik wird voraussichtlich zwischen 2025 und 2032 mit einer jährlichen Wachstumsrate von 9,32 % am schnellsten wachsen. Dies ist auf die schnelle Digitalisierung, den Ausbau der IT-Infrastruktur und die zunehmende Nutzung von Cloud-Diensten in Schwellenländern wie China, Indien, Japan und Australien zurückzuführen.

- Das On-Premises-Segment dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024, unterstützt von Unternehmen, die vollständige Kontrolle, Datensouveränität und die Einhaltung strenger regulatorischer Rahmenbedingungen benötigen.

Berichtsumfang und globale Marktsegmentierung für virtuelles Client-Computing

|

Attribute |

Globale Einblicke in den Markt für virtuelles Client-Computing |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für virtuelles Client-Computing

Zunahme der Fernarbeit

- Ein entscheidender Trend im Markt für Virtual Client Computing (VCC) ist die zunehmende Verbreitung von Remote-Arbeit, die die Unternehmensabläufe erheblich verändert hat. Dieser Wandel, der zunächst durch die COVID-19-Pandemie beschleunigt wurde, wird weiterhin durch technologische Fortschritte und die gestiegenen Erwartungen der Mitarbeiter an die Flexibilität am Arbeitsplatz unterstützt.

- Als Reaktion darauf implementierten Unternehmen rasch Strategien für die Fernarbeit, um die Geschäftskontinuität zu gewährleisten und das Wohlbefinden der Belegschaft zu schützen – was zu einem Anstieg der Nachfrage nach VCC-Lösungen führte.

- Diese Technologien ermöglichen sicheren und konsistenten Zugriff auf Unternehmensressourcen von jedem Standort und über mehrere Geräte, darunter Laptops, Tablets und Smartphones. Durch die nahtlose Zusammenarbeit verteilter Teams steigert VCC die Produktivität, die Mitarbeiterzufriedenheit und die Flexibilität der Belegschaft.

- Darüber hinaus ermöglicht es Unternehmen, ihre Rekrutierungsbemühungen global auszuweiten, ohne länger an geografische Grenzen gebunden zu sein. Da Remote- und Hybrid-Arbeitsmodelle zur Norm werden, investieren Unternehmen zunehmend in eine robuste virtuelle Client-Computing-Infrastruktur, um langfristige operative Belastbarkeit, Cybersicherheit und die Ziele der digitalen Transformation zu unterstützen.

Marktdynamik für virtuelles Client-Computing

Steigende

Nachfrage nach Lösungen für Remote-Arbeit und zentralem IT-Management

- Der Anstieg von Remote- und Hybrid-Arbeitsmodellen in Unternehmen weltweit ist ein wichtiger Treiber für den Markt für Virtual Client Computing (VCC), da Unternehmen sichere, skalierbare und leicht zu verwaltende IT-Infrastrukturen zur Unterstützung verteilter Belegschaften suchen.

- So führte beispielsweise Citrix (eine Geschäftseinheit der Cloud Software Group) im März 2024 erweiterte Funktionen in seinen DaaS-Angeboten ein, die einen effizienteren Fernzugriff und eine verbesserte Leistungsüberwachung ermöglichen, um den wachsenden Anforderungen hybrider Arbeitsumgebungen gerecht zu werden.

- VCC-Lösungen ermöglichen IT-Teams die zentrale Verwaltung von Desktops, Anwendungen und Benutzerumgebungen, wodurch die Datensicherheit verbessert, die Hardwareabhängigkeit reduziert und Aktualisierungs- und Fehlerbehebungsprozesse optimiert werden.

- Darüber hinaus verstärken der Übergang zu Cloud-basierter IT-Infrastruktur und die zunehmende Nutzung von Virtualisierungstechnologien die Nachfrage nach VCC, da Unternehmen darauf abzielen, Betriebskosten zu senken und die Flexibilität zu verbessern.

- Die Fähigkeit, konsistente Desktop-Erlebnisse über verschiedene Geräte und Standorte hinweg bereitzustellen und gleichzeitig Compliance und Datenschutz zu gewährleisten, macht VCC zu einer attraktiven Lösung für Branchen wie das Gesundheitswesen, den Finanzsektor und das Bildungswesen. Mit der Beschleunigung digitaler Transformationsinitiativen wächst die Rolle des virtuellen Client-Computings für nahtlose und sichere Remote-Operationen weiter.

Einschränkung/Herausforderung

Komplexe Bereitstellung und Datenschutzbedenken

- Trotz seiner Vorteile steht das virtuelle Client-Computing vor Herausforderungen im Zusammenhang mit komplexen Bereitstellungsprozessen und wachsenden Bedenken hinsichtlich des Datenschutzes, insbesondere bei der Integration mit Altsystemen oder beim Übergang von traditionellen Desktop-Umgebungen

- Beispielsweise haben kleine und mittlere Unternehmen (KMU) oft mit den technischen und finanziellen Anforderungen der Implementierung umfassender VDI- oder DaaS-Lösungen zu kämpfen, insbesondere ohne dedizierte IT-Unterstützung. Darüber hinaus birgt die Speicherung und Verwaltung sensibler Daten auf zentralen Servern oder in Cloud-Umgebungen Datenschutz- und Compliance-Risiken, insbesondere in Branchen mit strengen Vorschriften wie dem Gesundheitswesen (HIPAA) oder dem Finanzwesen (DSGVO, PCI DSS).

- Bedenken hinsichtlich Datenschutzverletzungen, unbefugtem Zugriff und Compliance-Verstößen können einige Organisationen von der Einführung von VCC-Lösungen abhalten, insbesondere in Regionen mit eingeschränkter Cybersicherheitsinfrastruktur oder eingeschränkten Datenschutzrahmen.

- Um diese Bedenken auszuräumen, sind robuste Verschlüsselung, sichere Zugriffsprotokolle, regelmäßige Sicherheitsüberprüfungen und die Einhaltung regionaler Datenschutzgesetze erforderlich. Führende Anbieter wie VMware und Microsoft setzen auf Zero-Trust-Architekturen und sicheres Endpunktmanagement, um diese Risiken zu minimieren.

- Darüber hinaus können die anfänglichen Investitionen in die Infrastruktur und der Bedarf an qualifiziertem Personal für die Verwaltung und Wartung von VCC-Systemen zusätzliche Hindernisse darstellen, insbesondere für Unternehmen mit eingeschränkten Ressourcen. Für eine breitere Akzeptanz ist es unerlässlich, Unternehmen über den langfristigen ROI zu informieren und die Bereitstellung durch Managed Services und Cloud-Hosting-Optionen zu vereinfachen.

Marktumfang für virtuelles Client-Computing

Der Markt ist nach Bereitstellungstyp, Endbenutzer, Komponente, Virtualisierungstyp, Benutzertyp und Zugriffsmodus segmentiert.

- Nach Bereitstellungstyp

Der Markt für virtuelles Client-Computing ist nach Bereitstellungsart in On-Premises und Cloud-basiert unterteilt. Das On-Premises-Segment dominierte den Markt mit dem größten Umsatzanteil von 58,6 % im Jahr 2024, unterstützt von Unternehmen, die vollständige Kontrolle, Datenhoheit und die Einhaltung strenger regulatorischer Rahmenbedingungen benötigen. Große Organisationen in Branchen wie Banken und Behörden bevorzugen häufig die On-Premises-Bereitstellung, um sensible Daten sicher zu verwalten. Darüber hinaus stärken die Integration von Legacy-Systemen und der hohe Anpassungsbedarf die Dominanz von On-Premises-Virtualisierungslösungen weiter.

Das Cloud-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die schnelle Umstellung auf Hybrid- und Multi-Cloud-Strategien. Cloud-Virtualisierung bietet Skalierbarkeit, Kosteneffizienz und Flexibilität und ist daher für KMU und Unternehmen in der digitalen Transformation attraktiv. Angesichts der steigenden Nachfrage nach Abonnementmodellen und reduzierten Infrastrukturkosten dürfte die Cloud-basierte Bereitstellung das zukünftige Wachstum des Virtualisierungsmarktes neu gestalten.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt für virtuelles Client-Computing in die Bereiche Gesundheitswesen, Bildung, IT & Telekommunikation, BFSI und Fertigung unterteilt. Das Segment IT & Telekommunikation erzielte 2024 mit 34,7 % den größten Umsatzanteil. Dies ist auf die zunehmende Nutzung von Virtualisierung zur Optimierung von Rechenzentren, zur Senkung der Betriebskosten und zur Gewährleistung eines reibungslosen Workload-Managements zurückzuführen. Die schnelle Einführung von 5G-Netzwerken und Cloud-nativen Anwendungen erhöht die Nachfrage nach virtualisierter Infrastruktur in IT & Telekommunikation weiter.

Der Gesundheitssektor wird voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, unterstützt durch die zunehmende Nutzung elektronischer Patientenakten (EHRs), Telemedizin und die Anforderungen an die sichere Datenspeicherung. Virtualisierung ermöglicht es Gesundheitsdienstleistern, Server zu konsolidieren, die Notfallwiederherstellung zu verbessern und ein HIPAA-konformes Patientendatenmanagement zu gewährleisten. Mit der zunehmenden Verbreitung der digitalen Gesundheit investieren Gesundheitsdienstleister zunehmend in virtualisierte Systeme, um Effizienz, Skalierbarkeit und Sicherheit zu verbessern. Dieser Trend positioniert das Gesundheitswesen als starken Treiber der zukünftigen Expansion des Virtualisierungsmarktes.

- Nach Komponente

Der Markt für virtuelles Client-Computing ist nach Komponenten in Software und Hardware unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 61,4 % im Jahr 2024, da Softwarelösungen das Rückgrat der Virtualisierung bilden, indem sie Hypervisoren, virtuelle Maschinen (VMs) und Workload-Automatisierung ermöglichen. Unternehmen setzen auf Virtualisierungssoftware zur Workload-Optimierung, Sicherheit und Cloud-Integration, wobei die Anbieter kontinuierlich Innovationen entwickeln, um die Leistung zu verbessern und die Komplexität zu reduzieren.

Das Hardwaresegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch den Bedarf an fortschrittlichen Servern, Speicher- und Netzwerkkomponenten zur Unterstützung hochvirtualisierter Umgebungen. Hardware-Innovationen, darunter GPU-Virtualisierung und High-Performance-Computing, treiben die Akzeptanz weiter voran. Mit dem Aufkommen von Edge-Computing und KI-Workloads steigt die Nachfrage nach Hardware für virtualisierte Infrastrukturen, insbesondere in Großunternehmen und Rechenzentren. Hardware wird damit zum am schnellsten wachsenden Marktsegment.

- Nach Virtualisierungstyp

Der Markt für virtuelles Client-Computing ist in Desktop-Virtualisierung, Anwendungsvirtualisierung und Datenvirtualisierung unterteilt. Desktop-Virtualisierung dominierte mit dem größten Umsatzanteil von 46,1 % im Jahr 2024, unterstützt von Unternehmen, die eine zentrale Verwaltung, Kosteneffizienz und verbesserte Sicherheit für Remote-Mitarbeiter anstreben. Lösungen für virtuelle Desktop-Infrastrukturen (VDI) wurden unverzichtbar, da Unternehmen Homeoffice- und hybride Arbeitsmodelle ausweiteten.

Die Datenvirtualisierung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist der wachsende Bedarf, große Datenmengen ohne Replikation abzurufen, zu integrieren und zu analysieren. Unternehmen aller Branchen nutzen Datenvirtualisierung, um Echtzeitanalysen zu verbessern, Business Intelligence zu optimieren und flexiblere Entscheidungen zu ermöglichen. Anwendungsvirtualisierung wird weiterhin stetig eingesetzt, doch der rasante Trend zur digitalen Transformation macht Datenvirtualisierung zu einer Top-Priorität für Unternehmen, die in KI-, Big Data- und Echtzeit-Datenintegrationslösungen investieren.

- Nach Benutzertyp

Der Markt für virtuelles Client-Computing ist nach Benutzertyp in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen dominierten mit einem Umsatzanteil von 67,8 % im Jahr 2024, was auf ihre erheblichen Investitionen in die IT-Infrastruktur, den Bedarf an Skalierbarkeit und die Nachfrage nach zentraler Verwaltung virtueller Umgebungen zurückzuführen ist. Diese Unternehmen setzen häufig fortschrittliche Virtualisierungsstrategien ein, um Rechenzentren zu optimieren, globale Abläufe zu unterstützen und die Einhaltung von Sicherheitsvorschriften zu gewährleisten.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf das steigende Bewusstsein für Kosteneinsparungen, vereinfachte IT-Abläufe und verbesserte Notfallwiederherstellung durch Virtualisierung zurückzuführen. Cloudbasierte Lösungen und Abonnementmodelle machen Virtualisierung für KMU zunehmend zugänglich. Da kleinere Unternehmen die digitale Transformation und Remote-Arbeit vorantreiben, wird die Verbreitung von Virtualisierung voraussichtlich deutlich zunehmen und die Technologielücke zwischen KMU und Großunternehmen schließen.

- Nach Zugriffsmodus

Basierend auf dem Zugriffsmodus ist der Markt für virtuelles Client-Computing in Fernzugriff und lokalen Zugriff segmentiert. Das Segment Fernzugriff dominierte den Markt mit dem größten Umsatzanteil von 59,2 % im Jahr 2024, angetrieben durch die weltweite Einführung hybrider Arbeitsmodelle und die Nachfrage nach sicherem Zugriff auf virtuelle Desktops und Anwendungen von jedem Ort aus. Unternehmen aller Branchen priorisieren Fernzugriffslösungen, um die Produktivität der Mitarbeiter, Datensicherheit und Flexibilität zu gewährleisten.

Der lokale Zugriff wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch spezifische Anwendungsfälle in Produktionsstätten, Bildungseinrichtungen und lokalisierten IT-Umgebungen, in denen hohe Leistung und geringe Latenz entscheidend sind. Mit der Verbreitung von Edge Computing wird die lokale Zugriffsvirtualisierung eine entscheidende Rolle bei der Echtzeit-Datenverarbeitung und dem lokalisierten Workload-Management spielen, insbesondere in Branchen, die sofortige Reaktion und hohe Effizienz erfordern.

Regionale Analyse des Marktes für virtuelle Client-Computing

- Nordamerika dominierte den Markt für Virtual Client Computing (VCC) mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, getrieben durch die schnelle Einführung von Cloud-Technologien, die digitale Transformation des Arbeitsplatzes und einen starken Schwerpunkt auf Datensicherheit.

- Unternehmen in der Region setzen auf skalierbare und sichere Virtual Desktop Infrastructure (VDI) und Desktop-as-a-Service (DaaS)-Lösungen, um hybride Arbeitsmodelle zu unterstützen und die IT-Komplexität zu reduzieren. Die USA sind führend im Wachstum der Region und profitieren von robusten IT-Investitionen und der frühen Einführung fortschrittlicher virtueller Client-Computing-Lösungen in Branchen wie BFSI, Gesundheitswesen und Behörden.

- Hohe verfügbare Einkommen, ein ausgereiftes Cloud-Ökosystem und die starke Präsenz wichtiger Anbieter von virtuellem Client-Computing wie VMware, Citrix und Microsoft stärken den Markt zusätzlich. Darüber hinaus unterstützt die wachsende Nachfrage nach Fernzugriff und zentralisiertem IT-Management die breite Akzeptanz von VCC sowohl in großen Unternehmen als auch in kleinen und mittleren Unternehmen.

Einblicke in den US-Markt für virtuelles Client-Computing

Die USA halten mit 83 % im Jahr 2024 den größten Anteil innerhalb Nordamerikas, angetrieben durch die weit verbreitete Nutzung der Cloud und den Ausbau der Remote-Belegschaft. Die Unternehmen des Landes setzen schnell VDI- und DaaS-Plattformen ein, um die Produktivität aufrechtzuerhalten und sensible Daten angesichts zunehmender Cyber-Bedrohungen zu schützen. Die Verbreitung hybrider Arbeitsrichtlinien, gepaart mit Fortschritten bei KI-gestützten virtuellen Desktops und Zero-Trust-Sicherheitsrahmen, beschleunigt das Wachstum. Führende Anbieter entwickeln kontinuierlich Innovationen, um das Benutzererlebnis zu verbessern und den IT-Aufwand zu senken, was die USA zu einem Schlüsselmarkt für virtuelle Client-Computing-Technologien macht.

Einblicke in den europäischen Markt für virtuelles Client-Computing

Der europäische Markt für virtuelles Client-Computing wird voraussichtlich stetig wachsen, unterstützt durch strenge Datenschutzbestimmungen wie die DSGVO und verstärkte Initiativen zur digitalen Transformation im öffentlichen und privaten Sektor. Länder wie Großbritannien und Deutschland leisten dabei einen wichtigen Beitrag, angetrieben von Investitionen in Cloud-Infrastruktur und sichere virtuelle Arbeitsplatzlösungen. Die Region profitiert vom Fokus auf Compliance, Datensouveränität und sicherem Fernzugriff, insbesondere im Finanz-, Gesundheits- und öffentlichen Verwaltungsbereich, der zunehmend auf VCC setzt, um regulatorische Anforderungen zu erfüllen und die Betriebseffizienz zu steigern.

Markteinblicke für virtuelle Client-Computing-Systeme in Großbritannien

Der britische Markt für virtuelles Client-Computing wird voraussichtlich aufgrund der zunehmenden Nutzung von Remote-Arbeit und staatlich geförderter digitaler Modernisierungsprogramme stark wachsen. Unternehmen wollen ihre Cybersicherheit und die Produktivität ihrer Mitarbeiter durch sichere virtuelle Desktop-Umgebungen verbessern. Die fortschrittliche IT-Infrastruktur des Landes und das wachsende Cloud-Service-Ökosystem erleichtern die Implementierung von VCC. Die zunehmende Akzeptanz bei KMU und Großunternehmen fördert ein dynamisches Marktumfeld mit Fokus auf Hybrid-Cloud-Implementierungen und kosteneffizientem IT-Management.

Markteinblick in Virtual Client Computing in Deutschland

Der deutsche Markt für virtuelles Client-Computing zeichnet sich durch einen starken Fokus auf Datensicherheit, Datenschutz und Einhaltung gesetzlicher Vorschriften aus, was die Nachfrage nach lokalen und hybriden VCC-Lösungen ankurbelt. Die deutsche Industrie und das verarbeitende Gewerbe sowie Finanzinstitute sind wichtige Nutzer der VCC-Technologie, um die Betriebskontinuität aufrechtzuerhalten und gleichzeitig sensible Daten zu schützen. Deutschlands Fokus auf Innovation und digitale Transformation treibt die Akzeptanz zusätzlich voran, mit der zunehmenden Integration von virtuellem Client-Computing in Smart-Factory- und Industrie-4.0-Initiativen.

Markteinblicke für virtuelles Client-Computing im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,32 % das schnellste Wachstum verzeichnen. Dies ist auf die schnelle Digitalisierung, den Ausbau der IT-Infrastruktur und die zunehmende Nutzung von Cloud-Diensten in Schwellenländern wie China, Indien, Japan und Australien zurückzuführen. Die Förderung von Smart-City-Projekten und digitalen Arbeitsplätzen durch Regierungen beschleunigt die Nutzung von Virtual Client Computing. Die steigende Nachfrage nach sicheren, flexiblen Remote-Work-Lösungen und kosteneffizientem IT-Management treibt das Wachstum insbesondere bei KMU und öffentlichen Einrichtungen voran. Die Region profitiert zudem von wettbewerbsfähigen Preisen und einem zunehmenden Bewusstsein für die Vorteile von VCC.

Markteinblick in Virtual Client Computing in Japan

Japans Markt für virtuelles Client-Computing wächst stetig, unterstützt durch das fortschrittliche Technologie-Ökosystem des Landes und den Fokus auf die Produktivität der Mitarbeiter. Richtlinien für Remote-Arbeit und der Bedarf an sicherem Zugriff auf Unternehmensanwendungen fördern die Einführung von virtuellem Client-Computing, insbesondere in den Bereichen IT, Fertigung und Gesundheitswesen. Die Integration von KI und Automatisierung steigert die Effizienz virtueller Desktops und erfüllt Japans hohe Standards für Zuverlässigkeit und Sicherheit. Die alternde Belegschaft fördert zudem die Einführung benutzerfreundlicher Remote-Desktop-Technologien.

Markteinblick in Virtual Client Computing in China

China hält den größten Marktanteil im asiatisch-pazifischen Raum aufgrund der rasanten Urbanisierung, der zunehmenden Cloud-Nutzung und staatlicher Initiativen zur digitalen Transformation. Unternehmen aus den Bereichen Bankwesen, E-Commerce und Bildung setzen zunehmend auf Virtual Client Computing, um Remote-Arbeit zu ermöglichen und die Datensicherheit zu verbessern. Das riesige IT-Ökosystem des Landes und inländische Anbieter, die kostengünstige VCC-Lösungen anbieten, tragen zum robusten Marktwachstum bei. Chinas Fokus auf den Aufbau intelligenter Städte und digitaler Behördendienste beschleunigt die Einführung von Virtual Client Computing im öffentlichen und privaten Sektor zusätzlich.

Marktanteile im Bereich Virtual Client Computing

Die auf dem Markt tätigen Marktführer für virtuelles Client-Computing sind:

- VMware, Inc. (USA)

- Citrix Systems, Inc. (USA)

- Microsoft Corporation (US)

- Amazon Web Services (AWS) (USA)

- Nutanix, Inc. (USA)

- Google Cloud (USA)

- Dell Technologies (USA)

- IBM Corporation (USA)

- Parallels, Inc. (USA)

- HP Inc. (USA)

- Ericom Software (USA)

- Centrify Corporation (USA)

- IGEL Technology (Deutschland)

- Rackspace Technology (USA)

- Fujitsu Limited (Japan)

Neueste Entwicklungen auf dem globalen Markt für virtuelles Client-Computing

- Im April 2023 veröffentlichte VMware, ein führendes Unternehmen im Bereich Virtualisierung und Cloud-Infrastruktur, sein VMware Horizon 8 Update, um die Bereitstellung virtueller Desktops und Anwendungen durch verbesserte Leistung, Sicherheit und Cloud-Integration zu verbessern. Der Schwerpunkt dieses Updates liegt auf der Unterstützung hybrider Arbeitsumgebungen durch nahtlosen Zugriff auf virtuelle Desktops über alle Geräte hinweg und stärkt damit die Position von VMware als wichtiger Innovator im Bereich des virtuellen Client-Computing.

- Im März 2023 führte Citrix Systems Citrix Workspace Premium ein, eine neue Servicestufe mit verbesserter KI-gestützter Analyse und Automatisierung zur Optimierung virtueller Desktop-Erlebnisse und des IT-Managements. Diese Entwicklung unterstreicht das Engagement von Citrix, die Benutzerproduktivität und -sicherheit zu verbessern und gleichzeitig den IT-Betrieb in komplexen VCC-Bereitstellungen in Unternehmen weltweit zu vereinfachen.

- Im Februar 2023 erweiterte Microsoft seinen Windows 365 Cloud-PC-Dienst um erweiterte Endpunktsicherheitsfunktionen und KI-gestützte Leistungsoptimierung. Diese Verbesserungen zielen darauf ab, Unternehmen sichere, skalierbare virtuelle Desktops bereitzustellen, die hybride Belegschaften unterstützen, und unterstreichen Microsofts strategischen Fokus auf Cloud-basiertes Client-Computing.

- Im Januar 2023 kündigte Amazon Web Services (AWS) die Einführung von Amazon WorkSpaces Web an, einem cloudbasierten virtuellen Desktop-Dienst, der den sicheren Zugriff auf interne Anwendungen über Browser ohne VPN vereinfachen soll. Diese Innovation unterstreicht das Bestreben von AWS, kostengünstige und einfach zu verwaltende VCC-Lösungen für Remote- und verteilte Mitarbeiter bereitzustellen.

- Im Januar 2023 stellte Nutanix Nutanix Xi Frame V2 vor, eine verbesserte Plattform für die Bereitstellung virtueller Desktops und Apps mit verbesserter Multi-Cloud-Unterstützung und vereinfachten Verwaltungstools. Diese Version stärkt die Präsenz von Nutanix im VCC-Markt, indem sie Unternehmen die flexible Bereitstellung virtueller Arbeitsbereiche in öffentlichen und privaten Clouds ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.