Global Virtual Desktop Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.04 Billion

USD

26.72 Billion

2024

2032

USD

9.04 Billion

USD

26.72 Billion

2024

2032

| 2025 –2032 | |

| USD 9.04 Billion | |

| USD 26.72 Billion | |

| % | |

|

Globale Marktsegmentierung für virtuelle Desktops nach Typ (persistent und nicht persistent), Lösungen (Software/Plattformen und Dienste), Bereitstellung (Cloud und vor Ort), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für virtuelle Desktops

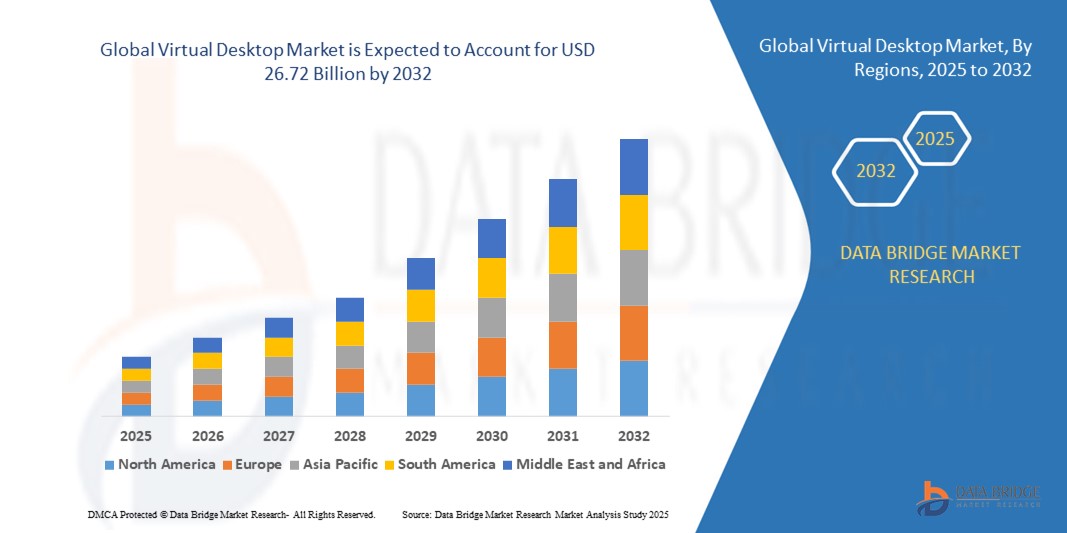

- Der globale Markt für virtuelle Desktops wurde im Jahr 2024 auf 9,04 Milliarden US-Dollar geschätzt und soll bis 2032 26,72 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Cloud-Computing und Remote-Work-Lösungen vorangetrieben, was Unternehmen dazu veranlasst, virtuelle Desktop-Infrastrukturen (VDI) einzusetzen, um mehr Flexibilität, Skalierbarkeit und Kosteneffizienz zu erzielen.

- Darüber hinaus führt die steigende Nachfrage nach sicheren, zentralisierten und leicht zu verwaltenden IT-Umgebungen dazu, dass Unternehmen virtuelle Desktops implementieren, um einen nahtlosen Zugriff auf Anwendungen und Daten über mehrere Geräte hinweg zu ermöglichen. Diese konvergierenden Faktoren beschleunigen die Einführung virtueller Desktop-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für virtuelle Desktops

- Virtuelle Desktops sind softwarebasierte Lösungen, die Benutzern den Zugriff auf eine Desktop-Umgebung ermöglichen, die auf einem zentralen Server gehostet wird. Diese Systeme bieten Vorteile wie zentrale Verwaltung, verbesserte Sicherheit, reduzierte Hardwarekosten und Unterstützung für Remote- und Hybrid-Arbeitsmodelle.

- Die zunehmende Nutzung von VDI wird vor allem durch den Bedarf an Geschäftskontinuität, Datensicherheit, Compliance-Anforderungen und den zunehmenden Trend zur Fernarbeit in verschiedenen Branchen vorangetrieben, was die Nachfrage nach flexiblen, zuverlässigen und sicheren virtuellen Desktop-Lösungen ankurbelt.

- Nordamerika dominierte den Markt für virtuelle Desktops mit einem Anteil von 33,24 % im Jahr 2024 aufgrund der weit verbreiteten Einführung von Remote-Arbeitslösungen, Initiativen zur digitalen Transformation und der steigenden Nachfrage nach sicherer, skalierbarer virtueller Desktop-Infrastruktur (VDI).

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, des technologischen Fortschritts und der zunehmenden Verbreitung cloudbasierter virtueller Desktops in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für virtuelle Desktops sein.

- Das persistente Segment dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2024, da es benutzerspezifische Einstellungen, Anwendungen und Daten über Sitzungen hinweg speichern kann. Unternehmen bevorzugen persistente virtuelle Desktops für Mitarbeiter, die ein personalisiertes, konsistentes Desktop-Erlebnis benötigen, insbesondere in Szenarien mit spezialisierter Software oder der Einhaltung gesetzlicher Vorschriften. Die Popularität des Segments wird auch durch den wachsenden Bedarf an sicherem Zugriff auf vertrauliche Unternehmensinformationen und die Möglichkeit, eine stabile Arbeitsumgebung für Remote- und Hybrid-Mitarbeiter aufrechtzuerhalten, verstärkt.

Berichtsumfang und Marktsegmentierung für virtuelle Desktops

|

Eigenschaften |

Wichtige Markteinblicke für virtuelle Desktops |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für virtuelle Desktops

Steigende Nachfrage nach sicheren und verwaltbaren IT-Umgebungen

- Der Markt für virtuelle Desktops gewinnt an Dynamik, da Unternehmen Wert auf Sicherheit und zentrale Verwaltung legen. Virtuelle Desktop-Infrastrukturen (VDI) bieten verbesserten Datenschutz, reduzierte Endpunktrisiken und einfachere IT-Governance in zunehmend komplexen Unternehmensumgebungen.

- So hat VMware beispielsweise seinen virtuellen Desktop-Dienst Horizon Cloud erweitert, um den Sicherheitsanforderungen von Unternehmen gerecht zu werden. Die Lösung bietet zentrale Steuerung, Multi-Device-Kompatibilität und eine Compliance-fähige Infrastruktur und stärkt damit die Führungsrolle des Unternehmens bei sicheren VDI-Implementierungen.

- Die zunehmende Verbreitung von Ransomware-Bedrohungen und Phishing-Angriffen beschleunigt die Verbreitung dieser Technologien zusätzlich. Virtuelle Desktops zentralisieren die Datenverwaltung auf sicheren Servern, minimieren Schwachstellen an den Endpunkten der Mitarbeiter und stärken die Cybersicherheitskapazitäten der Unternehmen deutlich.

- Darüber hinaus setzen Unternehmen zunehmend auf BYOD-Richtlinien (Bring-Your-Own-Device). Virtuelle Desktops gewährleisten den sicheren Zugriff auf Unternehmensnetzwerke von privaten Geräten aus und vereinen dabei Benutzerfreundlichkeit mit unternehmensweiten Überwachungs- und Endpunktschutz-Frameworks für eine höhere Compliance-Sicherheit.

- Skalierbarkeit und betriebliche Flexibilität beeinflussen die Trends bei der Erweiterung der Belegschaft. VDI-Plattformen ermöglichen Unternehmen die Skalierung von Ressourcen in Echtzeit und gewährleisten so eine effektive Verwaltung saisonaler Personalaufstockungen ohne umfangreiche Hardware-Turnaround-Anforderungen.

- Nachhaltigkeitsinitiativen steigern die Attraktivität von Cloud-basierten Desktops. Durch die Reduzierung der Abhängigkeit von physischen Endgeräten und die Verlängerung der Gerätelebenszyklen reduzieren Unternehmen IT-Abfall und Energieverbrauch und richten die Technologienutzung weltweit auf langfristige Umweltziele aus.

Marktdynamik für virtuelle Desktops

Treiber

Wachstum von Remote- und Hybrid-Arbeitsmodellen

- Der Anstieg der Nutzung von Remote- und Hybridarbeit nach der Pandemie ist ein wichtiger Wachstumstreiber. Virtuelle Desktops ermöglichen Mitarbeitern sicheren Zugriff auf Office-Anwendungen von jedem Ort aus und steigern so die Produktivität und Unternehmenskontinuität weltweit.

- Citrix beispielsweise hat seine DaaS-Plattform (Desktop-as-a-Service) als Schlüsselfaktor für hybride Arbeitsumgebungen beworben. Das Unternehmen unterstützt flexible Arbeitsplatzgestaltungen und bietet IT-Managern zentral verwaltete Sicherheits- und Compliance-Funktionen.

- Mitarbeiter benötigen nahtlosen Zugriff über alle Geräte hinweg, was virtuelle Desktops wertvoll macht. Diese Flexibilität gewährleistet ein einheitliches Benutzererlebnis unabhängig vom geografischen Standort und ermöglicht Unternehmen die Aufrechterhaltung der Zusammenarbeit und der Workflow-Stabilität in global verteilten Teams.

- Darüber hinaus beschleunigen Branchen, die strenge Compliance erfordern, wie das Finanz- und Gesundheitswesen, die Einführung virtueller Desktops. Unternehmen können sensible Daten auf zentralen Servern sichern und so das Risiko einer unbefugten lokalen Gerätespeicherung und von Sicherheitsverletzungen vermeiden.

- Die Möglichkeit, die Hardwarebeschaffung zu reduzieren, verstärkt die Kostenvorteile. Unternehmen können ältere Geräte umfunktionieren und gleichzeitig erweiterte Anwendungen in zentralisierten virtuellen Umgebungen ausführen. Dies macht dieses Modell nachhaltiger, da die IT-Budgets unter Ressourcendruck stehen.

Einschränkung/Herausforderung

Hohe Bereitstellungskosten und Komplexität

- Der Markt für virtuelle Desktops ist aufgrund der hohen Bereitstellungs- und Infrastrukturkosten mit Hürden konfrontiert. Der Aufbau robuster VDI-Netzwerke erfordert erhebliche Anfangsinvestitionen in Server, Speicher und Hochleistungsnetzwerke, was den Zugang für kleinere Unternehmen einschränkt.

- So berichteten beispielsweise mehrere KMU, die Microsoft Azure Virtual Desktop einführten, von Herausforderungen beim Kostenmanagement. Unerwartete Ausgaben für Bandbreite, Lizenzierung und Integration erhöhten die Budgets, wodurch es schwieriger wurde, einen langfristigen Return on Investment (ROI) zu erzielen.

- Die Komplexität der Implementierung stellt eine weitere Herausforderung dar. Für die Konfiguration, Skalierung und Integration in bestehende Unternehmenssysteme ist umfangreiches IT-Know-how erforderlich. Oftmals sind externe Berater erforderlich, was den Investitionsbedarf erhöht.

- Darüber hinaus führen Latenzprobleme in geografisch verteilten Netzwerken zu Unzufriedenheit bei den Benutzern. Leistungsineffizienzen wie Verzögerungen, Ausfallzeiten oder Anwendungsabstürze behindern die Akzeptanz, insbesondere bei Unternehmen, die auf Echtzeit-Zusammenarbeit und kritische Anwendungen angewiesen sind.

- Auch fortlaufende Abonnement-Lizenzmodelle erhöhen die langfristigen Kosten. Für Unternehmen erhöhen wiederkehrende Zahlungen für virtuelle Desktop-Bereitstellungen in Kombination mit Wartungsverträgen die Betriebskosten und verhindern eine konsistente Skalierung digitaler Arbeitsplätze weltweit.

Marktumfang für virtuelle Desktops

Der Markt ist nach Typ, Lösungen, Einsatz und Unternehmensgröße segmentiert.

- Nach Typ

Der Markt für virtuelle Desktops wird nach Typ in persistente und nicht-persistente Desktops unterteilt. Das persistente Segment hatte 2024 mit 62,5 % den größten Marktanteil, was auf die Fähigkeit zurückzuführen ist, benutzerspezifische Einstellungen, Anwendungen und Daten über Sitzungen hinweg beizubehalten. Unternehmen bevorzugen persistente virtuelle Desktops für Mitarbeiter, die ein personalisiertes, konsistentes Desktop-Erlebnis benötigen, insbesondere in Szenarien mit spezialisierter Software oder der Einhaltung gesetzlicher Vorschriften. Die Popularität dieses Segments wird auch durch den wachsenden Bedarf an sicherem Zugriff auf vertrauliche Unternehmensinformationen und der Möglichkeit, eine stabile Arbeitsumgebung für Remote- und Hybrid-Mitarbeiter aufrechtzuerhalten, verstärkt.

Das Segment der nicht-persistenten Desktops wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Verbreitung in großen IT-Umgebungen vorangetrieben, in denen Kosteneffizienz und vereinfachte Verwaltung im Vordergrund stehen. Nicht-persistente Desktops eignen sich ideal für temporäre oder aufgabenbasierte Mitarbeiter und bieten schnelle Bereitstellungs- und einfache Reset-Funktionen. Skalierbarkeit, geringerer Speicherbedarf und reduzierter IT-Verwaltungsaufwand machen nicht-persistente Lösungen für Unternehmen, die Wert auf betriebliche Effizienz und flexiblen Personaleinsatz legen, zunehmend attraktiv.

- Nach Lösungen

Der Markt für virtuelle Desktops ist nach Lösungen in Software/Plattformen und Services unterteilt. Das Segment Software/Plattformen hatte 2024 den größten Marktanteil, getrieben durch die weite Verbreitung von Virtualisierungsplattformen, Desktop-Management-Tools und sicherer Zugriffssoftware. Unternehmen nutzen diese Plattformen, um Remote-Arbeit zu ermöglichen, das IT-Management zu zentralisieren und ein konsistentes Benutzererlebnis auf allen Geräten zu gewährleisten. Die Integration mit Cloud-Diensten, die Kompatibilität mit mehreren Geräten und Sicherheitsfunktionen wie Verschlüsselung und Multi-Faktor-Authentifizierung steigern die Attraktivität von Softwarelösungen zusätzlich.

Das Dienstleistungssegment wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach verwalteten Virtual Desktop Infrastructure (VDI)-Lösungen sowie Beratungs-, Bereitstellungs- und Wartungsservices. Unternehmen verlassen sich zunehmend auf Dienstleister, um die Belastung interner IT-Teams zu reduzieren, die Bereitstellung zu beschleunigen und die Einhaltung von Sicherheitsstandards zu gewährleisten. Das Wachstum hybrider Arbeitsmodelle und Outsourcing-Trends treibt die Nachfrage nach Dienstleistungen weiter an und macht dieses Segment zu einem wichtigen Wachstumstreiber für den Markt.

- Nach Bereitstellung

Der Markt für virtuelle Desktops ist je nach Bereitstellung in Cloud- und On-Premise-Bereitstellungen segmentiert. Das Cloud-Segment hatte 2024 den größten Marktanteil, dank seiner Fähigkeit, flexible, skalierbare und kosteneffiziente virtuelle Desktop-Lösungen bereitzustellen. Cloud-Bereitstellungen ermöglichen Unternehmen die Unterstützung von Remote- und Hybrid-Arbeitsumgebungen, die Reduzierung der Infrastrukturkosten im Vorfeld und die einfache Skalierung von Desktops entsprechend den Anforderungen der Belegschaft. Darüber hinaus sind die Integration mit Cloud-Speicher, verbesserte Disaster-Recovery-Funktionen und eine vereinfachte Verwaltung wichtige Faktoren für die Akzeptanz.

Das On-Premise-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch Unternehmen vorangetrieben, die Wert auf Datensicherheit, Einhaltung gesetzlicher Vorschriften und Kontrolle über die Infrastruktur legen. Branchen wie Banken, Gesundheitswesen und Behörden bevorzugen zunehmend virtuelle Desktops vor Ort, um vertrauliche Informationen zu schützen und die lokale Kontrolle über IT-Ressourcen zu behalten. Die Nachfrage wird zusätzlich durch Unternehmen unterstützt, die nach leistungsstarken Lösungen für ressourcenintensive Anwendungen und kundenspezifische IT-Konfigurationen suchen.

- Nach Unternehmensgröße

Der Markt für virtuelle Desktops ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Großunternehmen dominierten den Markt im Jahr 2024, da sie zunehmend virtuelle Desktop-Lösungen zur Verwaltung großer Belegschaften über verschiedene Regionen hinweg nutzten. Die Notwendigkeit, sichere, standardisierte und zentral verwaltete Desktops für Tausende von Mitarbeitern bereitzustellen, sowie die Einhaltung gesetzlicher Vorschriften verstärken die Nachfrage nach VDI in großen Unternehmen.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Digitalisierung, kostenbewusste IT-Strategien und die Einführung cloudbasierter virtueller Desktop-Lösungen. KMU nutzen VDI, um Remote-Arbeit zu ermöglichen, den IT-Verwaltungsaufwand zu reduzieren und ohne hohe Vorabinvestitionen auf Enterprise-Lösungen zuzugreifen. Die einfache Bereitstellung, Skalierbarkeit und flexiblen Abonnementmodelle machen virtuelle Desktops zu einem attraktiven Angebot für kleinere Unternehmen, die betriebliche Effizienz und Geschäftskontinuität anstreben.

Regionale Analyse des virtuellen Desktop-Marktes

- Nordamerika dominierte den Markt für virtuelle Desktops mit dem größten Umsatzanteil von 33,24 % im Jahr 2024, getrieben durch die weit verbreitete Einführung von Remote-Work-Lösungen, Initiativen zur digitalen Transformation und die steigende Nachfrage nach sicherer, skalierbarer virtueller Desktop-Infrastruktur (VDI).

- Große und kleine Unternehmen legen großen Wert darauf, ihren Mitarbeitern konsistente Desktop-Erlebnisse, zentralisiertes IT-Management und sicheren Zugriff von mehreren Geräten aus bieten zu können.

- Diese Akzeptanz wird zusätzlich durch hohe IT-Budgets, eine starke Cloud-Infrastruktur und eine technologisch versierte Belegschaft unterstützt, wodurch virtuelle Desktops sowohl für große Unternehmen als auch für KMU zur bevorzugten Lösung werden.

Einblicke in den US-Markt für virtuelle Desktops

Der US-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die beschleunigte Umstellung auf Remote- und Hybrid-Arbeitsmodelle. Unternehmen legen Wert auf sichere, flexible und kostengünstige Desktop-Lösungen, die es Mitarbeitern ermöglichen, von überall auf Unternehmensressourcen zuzugreifen. Die wachsende Nachfrage nach Cloud-basierten virtuellen Desktops, kombiniert mit der Integration von Kollaborationstools und Endpoint-Management-Plattformen, treibt das Marktwachstum weiter voran. Eine robuste IT-Infrastruktur und staatliche Initiativen zur Unterstützung digitaler Arbeitsplätze tragen ebenfalls zum Marktwachstum bei.

Einblicke in den europäischen Markt für virtuelle Desktops

Der europäische Markt für virtuelle Desktops wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die digitale Transformation in Unternehmen, die zunehmende Nutzung der Cloud und den Bedarf an sicheren Fernzugriffslösungen zurückzuführen. Unternehmen in Ländern wie Deutschland, Frankreich und Großbritannien implementieren VDI, um die Betriebseffizienz zu steigern, die Datensicherheit zu erhöhen und hybride Arbeitsmodelle zu ermöglichen. Die Einführung wird zudem durch gesetzliche Compliance-Anforderungen und die zunehmende Präferenz für ein zentralisiertes IT-Management in multinationalen Unternehmen unterstützt.

Einblicke in den britischen Markt für virtuelle Desktops

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zur Fernarbeit, IT-Modernisierungsinitiativen und die Nachfrage nach sicheren, einfach zu verwaltenden virtuellen Desktops. Unternehmen investieren in Cloud-basierte VDI-Lösungen, um verteilte Teams zu unterstützen, den IT-Aufwand zu senken und die Geschäftskontinuität sicherzustellen. Das wachsende Bewusstsein für Cybersicherheitsrisiken und die Integration in Enterprise-Collaboration-Tools fördern die Akzeptanz zusätzlich.

Markteinblicke für virtuelle Desktops in Deutschland

Der deutsche Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Digitalisierung, die Nachfrage nach sicherer IT-Infrastruktur und die Einführung hybrider Arbeitsmodelle. Unternehmen setzen auf leistungsstarke VDI-Lösungen, um ressourcenintensive Anwendungen zu unterstützen und die Einhaltung strenger Datenschutzvorschriften zu gewährleisten. Eine starke IT-Infrastruktur und der Fokus auf Innovation fördern die Einführung virtueller Desktops sowohl im privaten als auch im öffentlichen Sektor.

Markteinblicke für virtuelle Desktops im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird im Prognosezeitraum 2025–2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die rasante Urbanisierung, den technologischen Fortschritt und die zunehmende Nutzung cloudbasierter virtueller Desktops in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zu digitalen Arbeitsplätzen, unterstützt durch staatliche Initiativen zur IT-Modernisierung, treibt die Akzeptanz weiter voran. Darüber hinaus ermöglicht die zunehmende Verfügbarkeit erschwinglicher Cloud-Infrastrukturen und -Dienste kleinen und mittleren Unternehmen (KMU) und großen Unternehmen die breite Nutzung virtueller Desktop-Lösungen.

Markteinblicke für virtuelle Desktops in Japan

Der japanische Markt gewinnt aufgrund der hochgradig digitalisierten Wirtschaft, der zunehmenden Nutzung von Remote-Arbeit und der Nachfrage nach effizienten IT-Lösungen an Dynamik. Unternehmen konzentrieren sich auf sichere, einfach zu verwaltende VDI-Lösungen, die sich in bestehende IT-Ökosysteme integrieren lassen. Die alternde Belegschaft des Landes treibt zudem die Nachfrage nach vereinfachten und zugänglichen virtuellen Desktop-Lösungen zur Steigerung der Produktivität und Reduzierung der Komplexität des IT-Managements voran.

Markteinblicke für virtuelle Desktops in China

Der chinesische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Technologieakzeptanz, die starke staatliche Unterstützung digitaler Arbeitsplätze und die wachsende Cloud-Infrastruktur zurückzuführen. Unternehmen aus Branchen wie IT, Finanzwesen und Fertigung setzen zunehmend auf virtuelle Desktops, um flexible Arbeitsmodelle zu ermöglichen, die Cybersicherheit zu verbessern und die betriebliche Effizienz zu steigern. Die Verfügbarkeit kostengünstiger VDI-Lösungen und starker lokaler Dienstleister treiben das Marktwachstum im Land weiter voran.

Marktanteil virtueller Desktops

Die virtuelle Desktop-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NVIDIA Corporation (USA)

- Citrix Systems Inc. (USA)

- IGEL Technology (US)

- Cisco Systems, Inc. (USA)

- Parallels International GmbH (Deutschland)

- IBM (USA)

- Trend Micro Incorporated (USA)

- VMware Inc. (USA)

- Microsoft Corporation (US)

- Amazon Web Services (USA)

- Google Cloud (USA)

- Oracle Corporation (USA)

- Red Hat, Inc. (USA)

- Broadcom Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für virtuelle Desktops

- Im November 2023 kündigte Microsoft die allgemeine Verfügbarkeit der neuen Benutzeroberfläche des Azure Virtual Desktop-Webclients an. Mit diesem Update können Benutzer die Webclient-Einstellungen auf die Standardwerte zurücksetzen, zwischen hellen und dunklen Designs wählen und Ressourcen in Raster- oder Listenformaten anzeigen. Die verbesserte Benutzeroberfläche verbessert die Benutzerfreundlichkeit und Personalisierung für Unternehmensbenutzer und erleichtert so die breitere Einführung von Azure Virtual Desktop in Unternehmen. Durch die Vereinfachung der Verwaltung und die Verbesserung der Benutzerfreundlichkeit dürfte diese Entwicklung Microsofts Position im Markt für virtuelle Desktops stärken und die Nachfrage nach Cloud-basierten Desktop-Lösungen beschleunigen.

- Im August 2023 stellte VMware neue KI-Integrationen in seiner Anywhere Workspace-Plattform vor. Die Verbesserungen nutzen künstliche Intelligenz, um ein verbessertes Schwachstellenmanagement zu ermöglichen, die Teamerfahrung zu automatisieren und das Anwendungslebenszyklusmanagement zu vereinfachen. Diese KI-gestützten Funktionen steigern die Produktivität und Sicherheit von Unternehmen, die virtuelle Desktop-Infrastrukturen nutzen, und positionieren VMware als führenden Anbieter intelligenter, cloudbasierter Arbeitsplatzlösungen. Die Innovation dürfte die Akzeptanz der VDI-Angebote von VMware erhöhen, insbesondere bei Unternehmen, die KI-gesteuerte Effizienz und sichere hybride Arbeitsumgebungen anstreben.

- Im Juli 2023 ging Citrix eine Partnerschaft mit Twilio ein, einem weltweit führenden Anbieter von Customer-Engagement-Software. Diese Zusammenarbeit unterstreicht das Engagement von Citrix für integrierte, leistungsstarke Desktop-as-a-Service (DaaS)-Lösungen, die nahtlos mit Twilio Flex-Umgebungen zusammenarbeiten. Durch die Kombination der virtuellen Desktop-Funktionen von Citrix mit den Kommunikationstools von Twilio können Unternehmen die Zusammenarbeit verbessern, die Betriebseffizienz steigern und konsistente Remote-Erlebnisse bieten. Dies fördert die Einführung virtueller Desktop-Lösungen von Citrix in Unternehmensumgebungen.

- Im April 2023 ging Virtual Cable eine Partnerschaft mit Huawei Cloud Forge ein, um die Einführung der Public Cloud in digitalen Arbeitsumgebungen zu beschleunigen. Virtual Cable, bekannt für seine UDS Enterprise-Software, die Desktop-Virtualisierung, Anwendungsvirtualisierung und Remote-Gerätezugriff unterstützt, entwickelte maßgeschneiderte VDI-Lösungen für verschiedene Branchen, um personalisierte Benutzererlebnisse zu ermöglichen. Diese Partnerschaft verbessert die Sicherheit, Produktivität und Effizienz von Unternehmen, die virtuelle Desktops einsetzen, erweitert die Reichweite der Lösungen von Virtual Cable und trägt zum allgemeinen Wachstum des Marktes für virtuelle Desktops bei.

- Im Jahr 2024 unterstützten Cisco und NVIDIA Unternehmen bei der schnellen Bereitstellung sicherer, KI-gestützter Umgebungen für hybride Belegschaften. Sie entwickelten fortschrittliche Rechenzentrumsinfrastrukturen, die KI-gesteuerte Meetings, flexible Arbeitsbereiche und virtuelle Desktops unterstützen. Diese Initiative ermöglichte eine schnellere Implementierung skalierbarer, sicherer virtueller Desktop-Umgebungen und ermöglichte es Unternehmen, die Zusammenarbeit und Betriebseffizienz zu verbessern und gleichzeitig hybride und Remote-Arbeitsmodelle zu unterstützen. Die Einführung KI-gestützter virtueller Desktop-Lösungen durch diese Partnerschaften dürfte das Marktwachstum vorantreiben und die Initiativen zur digitalen Transformation von Unternehmen stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.