Global Virtual Hospital Platforms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

8.30 Billion

2024

2032

USD

1.30 Billion

USD

8.30 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 8.30 Billion | |

| % | |

|

Globale Marktsegmentierung für virtuelle Krankenhausplattformen nach Komponenten (Software und Dienste sowie Hardware), Modus (Videokonsultation, Messaging/Chat und Telefon-/Audiokonsultation), Indikation (Geburtshilfe und Gynäkologie, Kardiologie, Psychiatrie, Dermatologie und andere), Anwendung (Primärversorgung, Notfallversorgung, Behandlung chronischer Krankheiten und psychische Gesundheitsversorgung), Endbenutzer (Krankenhäuser und Kliniken, Apotheken und Kostenträger) – Branchentrends und Prognose bis 2032

Marktgröße für virtuelle Krankenhausplattformen

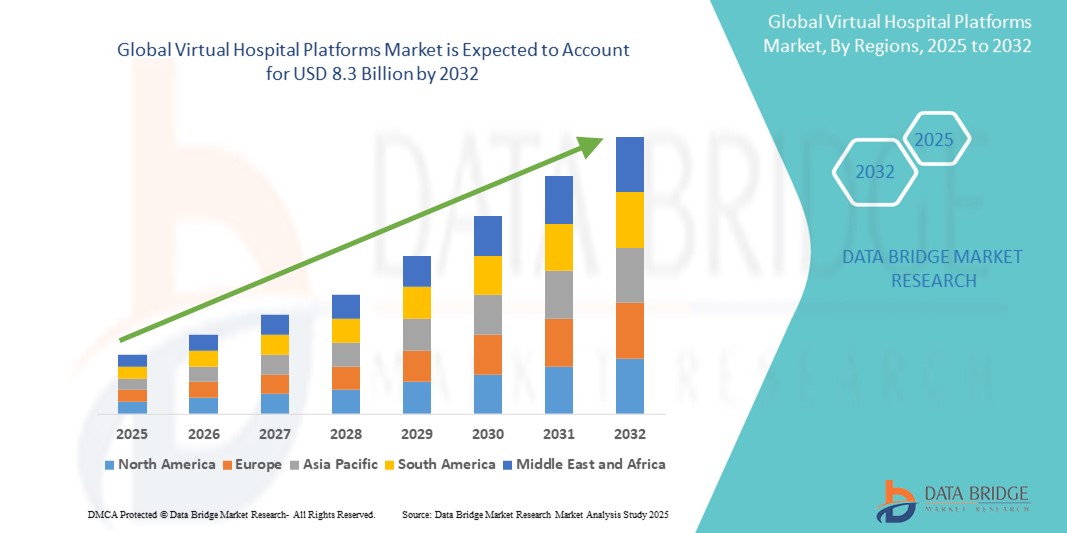

- Der globale Markt für virtuelle Krankenhausplattformen wurde im Jahr 2024 auf 1,3 Milliarden US-Dollar geschätzt und soll bis 2032 8,3 Milliarden US-Dollar erreichen , bei einer CAGR von 25,40 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Nutzung von Telegesundheitsdiensten, die zunehmende Verbreitung chronischer Krankheiten und den Ausbau der digitalen Infrastruktur durch Gesundheitsdienstleister vorangetrieben. Wichtige Akteure führen KI-gestützte Plattformen, Fernüberwachungstools und integrierte virtuelle Pflege-Ökosysteme ein, um die Patientenergebnisse zu verbessern und die Kosten zu senken.

Marktanalyse für virtuelle Krankenhausplattformen

- Virtuelle Krankenhausplattformen sind digitale Gesundheitsökosysteme, die Fernberatung, Diagnostik, Überwachung und Behandlung mithilfe von Telemedizin- Technologien ermöglichen. Diese Plattformen sind im modernen Gesundheitswesen unverzichtbar geworden. Sie ermöglichen eine kontinuierliche Patientenversorgung über den traditionellen Krankenhausalltag hinaus und verbessern die Zugänglichkeit, insbesondere in abgelegenen oder unterversorgten Regionen.

- Die Nachfrage nach virtuellen Krankenhausplattformen wird maßgeblich durch die weltweit steigende Belastung durch chronische Krankheiten, die wachsende geriatrische Bevölkerung und den erhöhten Bedarf an Fernüberwachung von Patienten und digitalen Gesundheitstools vorangetrieben . Die COVID-19-Pandemie beschleunigte die Einführung dieser Plattformen zusätzlich, indem sie die Bedeutung der virtuellen Versorgung und die Minimierung der Krankenhausüberbelegung unterstrich.

- Nordamerika dominiert den Markt für virtuelle Krankenhausplattformen mit einem Marktanteil von rund 41,2 %. Diese Führungsposition wird durch eine fortschrittliche digitale Infrastruktur, die starke Präsenz wichtiger Unternehmen der Gesundheitstechnologie, eine günstige staatliche Förderung der Telemedizin und steigende Investitionen in Innovationen im Gesundheitswesen gestärkt.

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate im Markt für virtuelle Krankenhausplattformen verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 28,6 % zwischen 2025 und 2032. Das Wachstum in dieser Region wird durch die schnelle Digitalisierung, den verbesserten Zugang zur Gesundheitsversorgung, die zunehmende Verbreitung von Smartphones und Internet sowie staatliche Initiativen zur Stärkung der Telemedizin vorangetrieben.

- Das Segment Software & Services wird voraussichtlich mit 58,4 % den größten Marktanteil einnehmen. Dies ist auf die hohe Nachfrage nach anpassbaren, skalierbaren virtuellen Pflegeplattformen, die Integration elektronischer Patientenakten (EHRs) und kontinuierliche Innovationen bei Ferndiagnose- und Pflegemanagement-Tools zurückzuführen. Dieses Segment spielt eine entscheidende Rolle bei der Ermöglichung nahtloser virtueller Konsultationen, KI-gestützter Entscheidungsunterstützung und der Ferneinbindung von Patienten.

Berichtsumfang und Marktsegmentierung für virtuelle Krankenhausplattformen

|

Eigenschaften |

Wichtige Markteinblicke zu virtuellen Krankenhausplattformen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für virtuelle Krankenhausplattformen

„Ausbau der Patientenfernüberwachung und der KI-gestützten Gesundheitsversorgung“

- Ein wichtiger Trend auf dem Markt für virtuelle Krankenhausplattformen ist die schnelle Verbreitung von Lösungen zur Patientenfernüberwachung (RPM) und KI-gestützter Gesundheitsversorgung. Dadurch können Gesundheitsdienstleister eine kontinuierliche, personalisierte Versorgung außerhalb traditioneller Krankenhausumgebungen anbieten.

- Integrierte digitale Tools – darunter tragbare Geräte, KI-Algorithmen für prädiktive Analysen und Telekonsultationssysteme – werden zunehmend eingesetzt. Sie ermöglichen es Klinikern, die Vitalfunktionen von Patienten zu überwachen, Frühwarnzeichen zu erkennen und aus der Ferne einzugreifen.

- So erweiterte die Mayo Clinic im Oktober 2024 ihr Programm für erweiterte häusliche Pflege (ACH) durch die Integration von KI-gestützter Patiententriage und Echtzeitüberwachungstechnologien, um virtuelle Krankenhausdienste, insbesondere für das Management chronischer und postakuter Erkrankungen, zu verbessern.

- Dieser Wandel hin zu technologiegestützter, häuslicher Pflege verändert das traditionelle Krankenhausmodell, verbessert die Patientenergebnisse, reduziert Wiederaufnahmen und senkt die Gesundheitskosten – insbesondere für die alternde Bevölkerung und Patienten mit chronischen Erkrankungen – und beschleunigt damit das Wachstum virtueller Krankenhausplattformen weltweit.

Marktdynamik für virtuelle Krankenhausplattformen

Treiber

„Wachsende Nachfrage nach zugänglichen und bequemen Gesundheitsdienstleistungen“

- Die steigende Nachfrage nach zugänglichen, komfortablen und zeitnahen Gesundheitsdienstleistungen ist ein wichtiger Treiber für den Markt für virtuelle Krankenhausplattformen. Da Patienten und Anbieter versuchen, Hindernisse wie geografische Entfernung und Krankenhausüberbelegung zu überwinden, bieten virtuelle Krankenhäuser eine effektive Lösung für Fernberatung, Überwachung und Behandlung.

- Die weltweit steigende Verbreitung chronischer Krankheiten und die alternde Bevölkerung erhöhen den Bedarf an kontinuierlichen, häuslichen Pflegelösungen. Virtuelle Krankenhausplattformen ermöglichen die Echtzeitüberwachung von Patienten und virtuelle klinische Interventionen.

Zum Beispiel,

- Im August 2024 meldete Teladoc Health einen deutlichen Anstieg der Nutzung virtueller Krankenhauseinweisungen und der Fernüberwachung, was auf die Präferenz der Patienten für die Pflege von zu Hause aus und die Bemühungen der Gesundheitsdienstleister zurückzuführen ist, die Zahl der Krankenhauswiederaufnahmen und die Kosten zu senken.

- Da Gesundheitssysteme weltweit die digitale Transformation und die Integration der Telemedizin vorantreiben, wird die Nachfrage nach virtuellen Krankenhausplattformen voraussichtlich erheblich steigen. Dies gewährleistet einen breiteren Zugang zu qualitativ hochwertiger Versorgung und optimiert gleichzeitig die Ressourcen im Gesundheitswesen.

Gelegenheit

„Ausweitung der Akzeptanz in Schwellenländern durch Ausbau der digitalen Gesundheitsinfrastruktur“

- Eine große Chance für den globalen Markt für virtuelle Krankenhausplattformen liegt in der zunehmenden Verbreitung in Schwellenländern, wo die Investitionen in digitale Gesundheitsinfrastruktur und Telemedizin rasant steigen. Da Regierungen und der private Sektor die Konnektivität und den Zugang zur Gesundheitsversorgung verbessern, werden virtuelle Krankenhauslösungen immer praktikabler und attraktiver.

- Regionen wie der Asien-Pazifik-Raum, Lateinamerika und der Nahe Osten erleben eine beschleunigte digitale Transformation im Gesundheitswesen, die durch die zunehmende Verbreitung von Smartphones, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für die Vorteile der Telemedizin vorangetrieben wird.

Zum Beispiel,

- Im September 2024 prognostizierte ein Bericht von Frost & Sullivan, dass der Markt für virtuelle Krankenhäuser im asiatisch-pazifischen Raum bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 20 % wachsen werde, angetrieben durch staatliche Initiativen zur Förderung der Telemedizin und die steigende Nachfrage nach Fernüberwachung von Patienten in Ländern wie Indien, China und Brasilien.

- Der Ausbau strategischer Partnerschaften, die lokalisierte Anpassung der Plattform und gezieltes Marketing in diesen wachstumsstarken Regionen bieten erhebliche Wachstumschancen und ermöglichen es Anbietern virtueller Krankenhäuser, unterversorgte Bevölkerungsgruppen zu erreichen und die Gesundheitsversorgung auf globaler Ebene zu verbessern.

Einschränkung/Herausforderung

„Regulierungskomplexität und Datenschutzbedenken“

- Eine große Herausforderung auf dem globalen Markt für virtuelle Krankenhausplattformen besteht darin, sich in der komplexen und sich ständig weiterentwickelnden Regulierungslandschaft zurechtzufinden. Diese ist regional sehr unterschiedlich und kann den Markteintritt und die Marktexpansion verlangsamen. Die Einhaltung von Gesundheitsvorschriften, Telemedizingesetzen und Lizenzanforderungen ist für Anbieter oft mühsam und kostspielig.

- Darüber hinaus stellen Datenschutz- und Sicherheitsbedenken eine große Hürde dar, da virtuelle Krankenhausplattformen sensible Patientendaten verarbeiten. Die Einhaltung von Vorschriften wie HIPAA in den USA, DSGVO in Europa und ähnlichen Gesetzen weltweit erfordert robuste Cybersicherheitsmaßnahmen, die die Betriebskosten erhöhen können.

Zum Beispiel,

- Im November 2024 veröffentlichte der Europäische Datenschutzausschuss (EDSA) aktualisierte Richtlinien, die strengere Kontrollen der Patientendatennutzung in Telegesundheitsdiensten vorsehen und die Anbieter virtueller Krankenhäuser in der EU dazu veranlassen, ihre Datenverwaltungsrahmen zu verbessern.

- Diese regulatorischen und datenschutzrechtlichen Herausforderungen können Produkteinführungen verzögern, grenzüberschreitende Serviceangebote einschränken und die Compliance-Kosten erhöhen. Dies könnte die Akzeptanz virtueller Krankenhausplattformen, insbesondere bei kleineren Anbietern oder neuen Marktteilnehmern, verlangsamen.

Marktumfang für virtuelle Krankenhausplattformen

Der Markt ist nach Komponente, Modus, Indikation, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Modus |

|

|

Nach Indikation |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

Im Jahr 2025 wird das Segment Software und Dienstleistungen voraussichtlich den Markt für industrielle Bildverarbeitung dominieren, mit dem größten Anteil im Komponentensegment.

Im Jahr 2025 wird das Segment Software & Services voraussichtlich mit 58,4 % den größten Marktanteil einnehmen, da die Nachfrage nach anpassbaren und skalierbaren virtuellen Pflegelösungen steigt. Diese Dienste ermöglichen nahtlose Fernberatungen, KI-gestützte Diagnostik und integriertes Patientenmanagement, die für die Verbesserung der Gesundheitsergebnisse entscheidend sind. Kontinuierliche Innovationen bei Telemedizin-Software und Fernüberwachungstools fördern zudem die breite Akzeptanz bei Gesundheitsdienstleistern. Der wachsende Bedarf an Interoperabilität mit elektronischen Patientenakten (EHRs) und der zunehmende Fokus auf Patienteneinbindung und Datensicherheit verstärken die Dominanz des Segments Software & Services im Markt für virtuelle Krankenhausplattformen zusätzlich.

Es wird erwartet, dass das Segment der Videoberatung im On-Trade-Bereich im Prognosezeitraum den Markt in den Modesegmenten dominieren wird

Im Jahr 2025 wird die Kategorie der Videosprechstunde im stationären Bereich voraussichtlich mit 62,1 % den größten Marktanteil einnehmen. Grund dafür ist die zunehmende Präferenz für persönliche virtuelle Konsultationen in Echtzeit zwischen Patienten und Gesundheitsdienstleistern in Krankenhäusern und Kliniken. Dieses Segment bietet sofortigen Zugang zu fachärztlicher Versorgung, verkürzt die Wartezeiten der Patienten und verbessert die klinische Entscheidungsfindung durch direkte Interaktion. Die zunehmende Integration fortschrittlicher Videotechnologien und sicherer Kommunikationsplattformen verbessert zudem die Qualität und Zuverlässigkeit dieser Konsultationen. Der zunehmende Fokus auf patientenzentrierte Versorgung und krankenhausbasierte Telemedizin-Initiativen treibt die breite Akzeptanz von Videosprechstunden im stationären Bereich voran und festigt so deren Marktdominanz weiter.

Regionale Analyse des Marktes für virtuelle Krankenhausplattformen

„Nordamerika hält den größten Anteil am Markt für virtuelle Krankenhausplattformen“

- Nordamerika dominiert den Markt für virtuelle Krankenhausplattformen mit einem Marktanteil von rund 41,2 %. Diese Dominanz ist auf eine fortschrittliche digitale Infrastruktur, die weit verbreitete Nutzung von Telemedizindiensten und eine unterstützende staatliche Politik zur Förderung der virtuellen Gesundheitsversorgung zurückzuführen.

- Die USA halten mit rund 35 % des weltweiten Marktes für virtuelle Krankenhausplattformen einen bedeutenden Anteil innerhalb Nordamerikas. Dies ist auf die starke Präsenz wichtiger Anbieter von Gesundheitstechnologien, steigende Investitionen in digitale Gesundheitsinnovationen und die hohe Akzeptanz von medizinischen Fernkonsultationen durch die Verbraucher zurückzuführen.

- Die Verfügbarkeit etablierter Gesundheitsnetzwerke und die Integration in elektronische Patientenaktensysteme (EHR) stärken den Markt zusätzlich. Darüber hinaus beschleunigt die steigende Nachfrage nach Patientenfernüberwachung und KI-gestützter Diagnostik die Einführung virtueller Krankenhausplattformen.

- Darüber hinaus treibt die zunehmende Betonung wertorientierter Pflege, patientenzentrierter Dienstleistungen und Kostenoptimierung im Gesundheitswesen zusammen mit der regulatorischen Unterstützung für die Erstattung von Telemedizin die Nachfrage nach virtuellen Krankenhausplattformen in der gesamten Region an.

„Im asiatisch-pazifischen Raum wird auf dem Markt für virtuelle Krankenhausplattformen voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.“

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im Markt für virtuelle Krankenhausplattformen verzeichnet, mit einer prognostizierten jährlichen Wachstumsrate von 27,3 % zwischen 2025 und 2030. Grund hierfür sind die zunehmende Nutzung digitaler Gesundheitssysteme, der Ausbau der Gesundheitsinfrastruktur und zunehmende staatliche Initiativen zur Förderung der Telemedizin und der Fernüberwachung von Patienten.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten für virtuelle Krankenhausplattformen. Es wird erwartet, dass die Region bis 2025 rund 28 % des weltweiten Marktanteils virtueller Krankenhausplattformen erobern wird. Das Wachstumspotenzial ist aufgrund der schnell wachsenden Bevölkerung, steigender Gesundheitsausgaben und des zunehmenden Zugangs zu Internet und mobilen Technologien erheblich.

- Japan bleibt mit seinem fortschrittlichen Gesundheitssystem und seinem starken Fokus auf digitale Innovationen ein wichtiger Markt für virtuelle Krankenhausplattformen und trägt rund 8 % zum Marktanteil im asiatisch-pazifischen Raum bei. Das Land ist weiterhin führend bei der Einführung modernster Telemedizinlösungen und integrierter Gesundheitsdienste.

- China und Indien werden mit ihren großen Bevölkerungen und sich entwickelnden Gesundheitsökosystemen bis 2025 voraussichtlich 15 % des weltweiten Marktanteils virtueller Krankenhausplattformen ausmachen. Steigende Investitionen internationaler Technologieanbieter und staatliche Unterstützung für digitale Gesundheitsprogramme in diesen Ländern sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil virtueller Krankenhausplattformen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Teladoc Health (USA)

- American Well (Amwell) (USA)

- MDLive (USA)

- Philips (Niederlande)

- Cerner Corporation (USA)

- Epic Systems Corporation (USA)

- McKesson Corporation (USA)

- Abbott Laboratories (USA)

- Medtronic (Irland)

- Omron Corporation (Japan)

- Seha Virtual Hospital (Saudi-Arabien)

- Cleveland Clinic (USA)

- Mayo Clinic (USA)

- Babylon Health (Großbritannien)

- Ping An Good Doctor (China)

Neueste Entwicklungen auf dem globalen Markt für virtuelle Krankenhausplattformen

- Im Februar 2024 ging GE HealthCare eine Partnerschaft mit Biofourmis ein, um die Patientenüberwachung über den Krankenhausalltag hinaus durch virtuelle Pflegelösungen zu Hause zu verbessern. Diese Zusammenarbeit integriert die Patientenversorgungs- und Überwachungstechnologien von GE HealthCare mit den KI-gesteuerten Fernversorgungslösungen von Biofourmis und zielt darauf ab, die Versorgungskontinuität zu verbessern und die Wiederaufnahmeraten in Krankenhäuser zu senken. Durch den Einsatz von FDA-zugelassenen Algorithmen und tragbaren Geräten in klinischer Qualität soll die Partnerschaft eine hochwertige, personalisierte Pflege in der häuslichen Umgebung ermöglichen und so die Genesung und Sicherheit der Patienten unterstützen.

- Im Dezember 2022 betonte der Weltärztebund (WMA), dass die Prävalenz und die Kosten der Behandlung chronischer Krankheiten in den kommenden Jahren voraussichtlich steigen werden. Dieser Trend dürfte Patienten zu erschwinglicheren Gesundheitslösungen führen, darunter auch zu virtuellen Krankenhäusern für die Behandlung chronischer Krankheiten. Der Wandel hin zu digitaler und dezentraler Gesundheitsversorgung dürfte das Marktwachstum im Prognosezeitraum ankurbeln, da Gesundheitsdienstleister und politische Entscheidungsträger den Fokus auf kostengünstige und zugängliche Behandlungsmöglichkeiten legen.

- Im November 2022 kooperierte das US-amerikanische Unternehmen Veta Health mit Parkview Health, einem Netzwerk aus zehn Krankenhäusern und 100 Kliniken in Indiana, um virtuelle Pflegeprogramme anzubieten, die die Genesung und das Selbstmanagement von Patienten zu Hause unterstützen. Diese Zusammenarbeit integriert Telemedizin-Monitoring und Tools zur Ferneinbindung von Patienten und hilft ihnen, ihre Gesundheit auch außerhalb des traditionellen Krankenhausumfelds zu managen. Die Initiative spiegelt einen breiteren Branchentrend wider: Die strategischen Anstrengungen wichtiger Akteure dürften das Segmentwachstum in den kommenden Jahren vorantreiben.

- Im Juli 2022 stellte die Thumbay Group ihren ehrgeizigen Plan vor, das weltweit erste virtuelle Krankenhaus im Metaversum zu errichten. Diese bahnbrechende Initiative soll Patienten die Konsultation von Ärzten mithilfe von Augmented Reality (AR) und Virtual Reality (VR) ermöglichen. Das virtuelle Krankenhaus bietet Telekonsultationen, Zweitmeinungen mehrerer Ärzte und immersive Patientenerfahrungszentren. Darüber hinaus unterstützt die Plattform Avatare in mehreren Sprachen und verbessert so den Zugang für Medizintourismus und präventive Gesundheitsprogramme.

- Im Juli 2021 startete die FUJIFILM Holdings America Corporation das Fujifilm Virtual Hospital, eine interaktive Plattform, die das umfassende Portfolio des Unternehmens an Diagnose-, Behandlungs- und Forschungstechnologien präsentiert. Dieses virtuelle Krankenhaus ermöglicht es medizinischem Fachpersonal und Patienten, die medizinischen Lösungen von Fujifilm kennenzulernen, darunter CT, MRT, Fluoroskopie, digitale Radiographie, Ultraschall, Endoskopie und Enterprise Imaging. Die Initiative zielt darauf ab, die Bekanntheit und Zugänglichkeit der fortschrittlichen Innovationen von Fujifilm im Gesundheitswesen zu erhöhen und gleichzeitig den Nutzern ein umfassendes Lernerlebnis zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.