Global Virtual Pipeline Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.57 Billion

USD

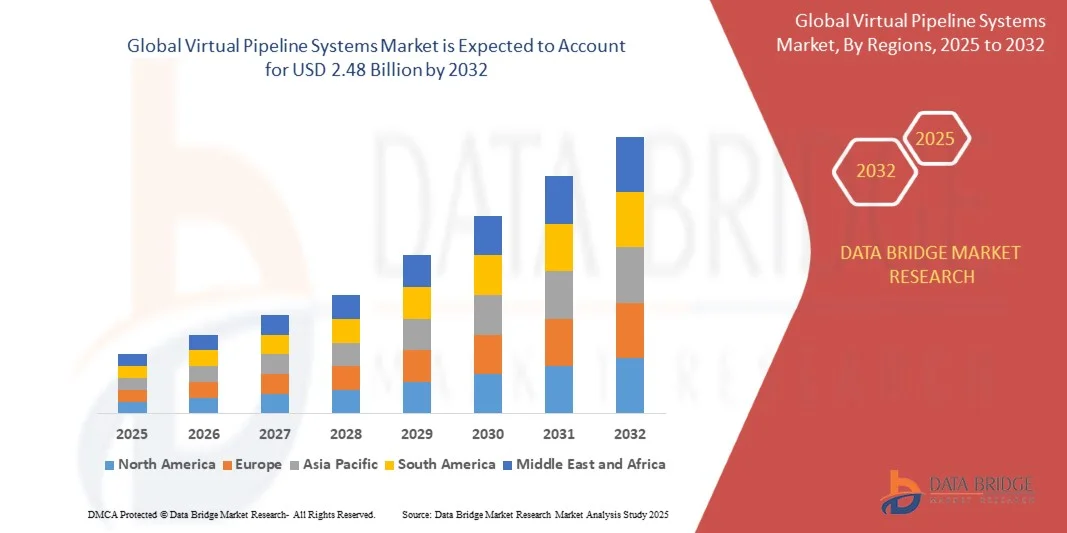

2.48 Billion

2024

2032

USD

1.57 Billion

USD

2.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.57 Billion | |

| USD 2.48 Billion | |

| % | |

|

Globale Marktsegmentierung für virtuelle Pipelinesysteme nach Typ (gewöhnlicher Typ und Sondertyp), Produkt (Flüssiggas (LPG), Flüssigerdgas (LNG), komprimiertes Erdgas (CNG), Propan sowie Diesel und Öle), Behältergröße (Typ I, Typ II, Typ III und Typ IV), Transportart (intermodale ISO-Tankcontainer, Kesselwaggons, Pipelinetransport, Gasnetz- oder Gasleitungssystem, Straßentankwagen und lokale Bobtail-Tanker), Anwendung (Industrie, Transport sowie Gewerbe und Wohnen) – Branchentrends und Prognose bis 2032

Marktgröße für virtuelle Pipelinesysteme

- Der globale Markt für virtuelle Pipelinesysteme wurde im Jahr 2024 auf 1,57 Milliarden US-Dollar geschätzt und soll bis 2032 2,48 Milliarden US-Dollar erreichen , bei einer CAGR von 5,92 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach flexiblen, effizienten und kostengünstigen Lösungen für den Kraftstofftransport vorangetrieben, insbesondere in Regionen ohne traditionelle Pipeline-Infrastruktur.

- Darüber hinaus treibt die zunehmende Nutzung gasförmiger Kraftstoffe wie LNG, CNG und LPG in Industrie, Handel und Transport den Bedarf an virtuellen Pipelinesystemen voran. Diese Systeme bieten sicherere, skalierbare und umweltfreundliche Alternativen zu herkömmlichen Kraftstoffversorgungsmethoden und beschleunigen das Marktwachstum erheblich.

Marktanalyse für virtuelle Pipelinesysteme

- Virtuelle Pipelinesysteme sind Infrastrukturlösungen, die den Transport gasförmiger Brennstoffe über Containerformate wie ISO-Tanks, Tankwagen oder lokale Verteilungsnetze ermöglichen und so den Bedarf an festen Pipelines umgehen. Diese Systeme gewährleisten eine zuverlässige, flexible und sichere Brennstoffversorgung für Industrie, Gewerbe und Privathaushalte.

- Die steigende Nachfrage nach virtuellen Pipelinesystemen wird vor allem durch die industrielle Expansion, den Drang nach sauberer Energie und CO2-Reduktion, technologische Fortschritte bei Lagerung und Transport sowie steigende Anforderungen an die Kraftstoffverfügbarkeit in abgelegenen oder netzunabhängigen Gebieten angetrieben.

- Nordamerika dominierte den Markt für virtuelle Pipelinesysteme mit einem Anteil von 40,6 % im Jahr 2024 aufgrund der steigenden Nachfrage nach effizienten, sicheren und flexiblen Energieverteilungslösungen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Industrialisierung, des steigenden Energieverbrauchs und der wachsenden städtischen Infrastruktur in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für virtuelle Pipelinesysteme sein.

- Das Segment Compressed Natural Gas (CNG) dominierte den Markt mit einem Marktanteil von 59,4 % im Jahr 2024. Dies ist auf die zunehmende Akzeptanz im Transportsektor und die zunehmenden staatlichen Initiativen zur Reduzierung der CO2-Emissionen zurückzuführen. CNG-basierte virtuelle Pipelinesysteme bieten Flottenbetreibern kostengünstige und umweltfreundliche Alternativen, und Fortschritte in der Containerisierung und Betankungsinfrastruktur beschleunigen die Marktdurchdringung. Das Wachstum des Segments wird durch das wachsende Bewusstsein für nachhaltige Kraftstoffalternativen und technologische Verbesserungen zur Verbesserung von Sicherheit und Effizienz zusätzlich unterstützt.

Berichtsumfang und Marktsegmentierung für virtuelle Pipelinesysteme

|

Eigenschaften |

Wichtige Markteinblicke zu virtuellen Pipelinesystemen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für virtuelle Pipelinesysteme

„Zunehmende Nutzung von LNG, CNG und LPG“

- Der Markt für virtuelle Pipelinesysteme verzeichnet einen deutlichen Anstieg der Nutzung von Flüssigerdgas (LNG), komprimiertem Erdgas (CNG) und Flüssiggas (LPG), da Industrie und Kommunen nach saubereren, effizienteren und flexibleren Energielösungen suchen. Diese Kraftstoffe werden zunehmend über modulare virtuelle Pipeline-Infrastrukturen transportiert, um Gebiete ohne Zugang zu konventionellen Pipelinenetzen zu erreichen.

- So hat Verde LNG beispielsweise fortschrittliche virtuelle LNG-Pipeline-Lösungen entwickelt, um Kraftstoff in kryogenen ISO-Tanks zu netzunabhängigen Industrieanlagen zu transportieren. Hexagon Composites bietet ebenfalls mobile Speichereinheiten mit hoher Kapazität für die CNG-Verteilung an und ermöglicht so eine zuverlässige Energieversorgung abgelegener Märkte ohne feste Pipeline-Anbindung.

- Die zunehmende Bedeutung der Reduzierung des CO2-Fußabdrucks und der Einhaltung von Umweltvorschriften fördert den Übergang zu emissionsarmen Kraftstoffen, die über virtuelle Pipelines transportiert werden. LNG, CNG und LPG bieten im Vergleich zu herkömmlichen fossilen Brennstoffen betriebliche Vorteile wie geringere Treibhausgasemissionen, sauberere Verbrennungsprofile und weniger Feinstaub.

- Darüber hinaus ermöglichen Fortschritte in der Transport- und Lagertechnologie, darunter Hochdruck-Verbundflaschen und verbesserte kryogene Sicherheitssysteme, einen sichereren und effizienteren Kraftstofftransport. Diese Innovationen ermöglichen die Lieferung über große Entfernungen bei minimalem Energieverlust oder Verunreinigungen.

- Die steigende Nachfrage aus Branchen wie Fertigung, Bergbau und Gastgewerbe nach zuverlässiger, netzunabhängiger Energieversorgung beschleunigt die Einführung weiter. Virtuelle Pipelinesysteme, die für den Transport von LNG, CNG oder LPG ausgerüstet sind, bieten Skalierbarkeit und ermöglichen eine schrittweise Expansion in unterversorgte Regionen, ohne dass kostspielige, permanente Infrastruktur erforderlich ist.

- Die zunehmende Integration dieser Brennstoffe in virtuelle Pipeline-Netzwerke spiegelt einen breiteren Wandel hin zu nachhaltigen, dezentralen Energielösungen wider. Dieser Trend dürfte das langfristige Marktwachstum vorantreiben, da Energieproduzenten und -verteiler sowohl auf die Einhaltung von Umweltvorschriften als auch auf betriebliche Stabilität achten.

Marktdynamik für virtuelle Pipelinesysteme

Treiber

„Steigende Nachfrage nach flexibler Kraftstoffverteilung“

- Der wachsende Bedarf an anpassungsfähigen und kosteneffizienten Lösungen zur Kraftstoffverteilung ist ein Haupttreiber für den Markt für virtuelle Pipelinesysteme. Diese Systeme machen die Abhängigkeit von festen Pipelines überflüssig und ermöglichen es Energieunternehmen, Kraftstoff an abgelegene Standorte, Industriegebiete und temporäre Projekte zu liefern, wo konventionelle Infrastrukturen nicht realisierbar sind.

- Xpress Natural Gas (XNG) beispielsweise hat flexible virtuelle CNG-Pipeline-Dienste implementiert, die eine schnelle Bereitstellung von Transport- und Speicheranlagen ermöglichen, um abgelegene Produktionsstätten und saisonale Energiebedarfsspitzen zu versorgen. Ebenso bietet Gas Innovations maßgeschneiderte LPG-Transportlösungen für gewerbliche Kunden in Regionen ohne permanente Gasinfrastruktur an.

- Virtuelle Pipelines bieten operative Flexibilität und ermöglichen es Lieferanten, Lieferrouten, -mengen und -frequenzen an die Kundenanforderungen anzupassen. Diese Anpassungsfähigkeit ist besonders vorteilhaft für Baustellen, Bergbaubetriebe und Notfalleinsätze, bei denen der Kraftstoffbedarf kurzfristig stark schwanken kann.

- Darüber hinaus verbessert die Möglichkeit, Brennstoffe in modularen Einheiten zu transportieren, die Skalierbarkeit für Energieversorger, die in Schwellenmärkte vordringen. Dies unterstützt die wirtschaftliche Entwicklung in ländlichen und abgelegenen Gebieten durch die konstante Energieversorgung, ohne dass sofortige Investitionen in teure Pipeline-Netze erforderlich sind.

- Da die Industrie kontinuierlich nach robusten Lieferkettenmodellen und schnellen Kraftstoffbereitstellungsoptionen sucht, bleibt die Fähigkeit virtueller Pipelines, vielfältige und dynamische Marktbedürfnisse zu bedienen, ein überzeugender Wachstumsfaktor. Die anhaltende Präferenz für mobile und reaktionsschnelle Lösungen festigt ihre Rolle in modernen Kraftstofflogistikstrategien.

Einschränkung/Herausforderung

„Hohe Investitions- und Regulierungshürden“

- Die Entwicklung und der Betrieb virtueller Pipelinesysteme erfordern erhebliche Investitionen und stellen eine erhebliche Herausforderung für die Marktexpansion dar. Spezialisierte Transportfahrzeuge, Hochdrucktanks, kryogene Sicherheitssysteme und Sicherheitsausrüstung tragen zu hohen Vorlaufkosten sowohl für Infrastrukturanbieter als auch für Kraftstoffhändler bei.

- Betreiber wie Chart Industries beispielsweise müssen mit hohen Kosten rechnen, wenn sie moderne LNG-Transportmodule herstellen, die strenge Leistungs- und Sicherheitsstandards erfüllen. Auch die Einführung von Verbundspeichersystemen durch Hexagon Purus erfordert erhebliche Mittel für die Produktionsausweitung und Konformitätsprüfungen.

- Darüber hinaus unterliegen virtuelle Pipeline-Operationen regional unterschiedlichen regulatorischen Rahmenbedingungen mit strengen Sicherheits-, Umwelt- und Transportanforderungen. Diese Vorschriften können Projektlaufzeiten verzögern, den Verwaltungsaufwand erhöhen und den grenzüberschreitenden Kraftstofftransport einschränken.

- Die Komplexität der Genehmigungsbeschaffung, der Einhaltung von Vorschriften für den Gefahrguttransport und der Einhaltung von Standards im Energiesektor erfordert oft eine umfassende Abstimmung mit Behörden. Dieses regulatorische Umfeld kann die Einführung verlangsamen, insbesondere bei kleinen und mittleren Unternehmen ohne dedizierte Compliance-Infrastruktur.

- Obwohl technologische Fortschritte und gemeinsame Regulierungsbemühungen zur Optimierung von Prozessen beitragen, bleibt die Überwindung dieser Kosten- und Compliance-Hürden unerlässlich. Der langfristige Markterfolg hängt davon ab, die Investitionsmöglichkeit mit der Einhaltung strenger Sicherheits- und Umweltprotokolle in Einklang zu bringen und gleichzeitig die Betriebseffizienz aufrechtzuerhalten.

Marktumfang für virtuelle Pipelinesysteme

Der Markt ist nach Typ, Produkt, Behältergröße, Transportart und Anwendung segmentiert.

• Nach Typ

Der Markt für virtuelle Pipelinesysteme wird nach Typ in gewöhnliche und spezielle Typen unterteilt. Das Segment gewöhnlicher Typen hatte im Jahr 2024 den größten Marktanteil, was auf seine weite Verbreitung in industriellen und kommerziellen Standardanwendungen zurückzuführen ist. Seine etablierte Infrastruktur, Kosteneffizienz und Kompatibilität mit mehreren Brennstoffen machen es zur bevorzugten Wahl für Unternehmen, die einen zuverlässigen Energietransport ohne spezielle Anforderungen anstreben. Systeme gewöhnlicher Typen profitieren zudem von einfacherer Wartung, bewährter Betriebssicherheit und nahtloser Integration in bestehende Pipelinenetze. Die Dominanz dieses Segments wird durch die starke Präsenz konventioneller Lieferketten und die Fähigkeit, allgemeine regulatorische Standards effizient zu erfüllen, weiter unterstützt.

Das Segment der Spezialtypen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach maßgeschneiderten Lösungen für anspruchsvolle Umgebungen und Spezialanwendungen. Diese Systeme erfüllen die Anforderungen für den Transport von Kraftstoffen mit hohem Druck, niedrigen Temperaturen oder hoher Volatilität und integrieren häufig fortschrittliche Sicherheits- und Überwachungstechnologien. Der zunehmende Fokus auf Betriebseffizienz, strengere Sicherheitsvorschriften und die Hinwendung der Energieunternehmen zu flexiblen, adaptiven Lieferlösungen treiben die Einführung von virtuellen Spezialpipelinesystemen voran.

• Nach Produkt

Der Markt ist produktbezogen in Flüssiggas (LPG), Flüssigerdgas (LNG), komprimiertes Erdgas (CNG), Propan sowie Diesel und Öle unterteilt. Das CNG-Segment hatte im Jahr 2024 mit 59,4 % den größten Marktanteil, getrieben durch die zunehmende Akzeptanz im Transportsektor und zunehmende staatliche Initiativen zur Reduzierung der CO2-Emissionen. CNG-basierte virtuelle Pipelinesysteme bieten Flottenbetreibern kostengünstige und umweltfreundliche Alternativen, und Fortschritte bei der Containerisierung und Betankungsinfrastruktur beschleunigen die Marktdurchdringung. Das Wachstum des Segments wird durch das wachsende Bewusstsein für nachhaltige Kraftstoffalternativen und technologische Verbesserungen zur Verbesserung von Sicherheit und Effizienz zusätzlich unterstützt.

Das LNG-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellsten Wachstumsraten verzeichnen. Dies ist auf seine entscheidende Rolle bei der Deckung des globalen Energiebedarfs und seine höhere Energiedichte im Vergleich zu anderen gasförmigen Brennstoffen zurückzuführen. Die Kompatibilität von LNG mit Fern- und Nahverkehrsinfrastrukturen sowie fortschrittliche Speicherlösungen machen es zu einer bevorzugten Wahl für die industrielle und gewerbliche Energieverteilung. Seine Dominanz wird durch umfangreiche staatliche und private Investitionen in die LNG-Infrastruktur verstärkt, die sichere und zuverlässige Lieferketten ermöglichen.

• Nach Behältergröße

Der Markt ist nach Containergröße in Container des Typs I, Typs II, Typs III und Typs IV unterteilt. Container des Typs I hatten im Jahr 2024 den größten Marktanteil, was auf ihre weit verbreitete Verwendung für den Transport von Standardgasbrennstoffen und ihre bewährte Zuverlässigkeit unter unterschiedlichen Betriebsbedingungen zurückzuführen ist. Diese Container sind kosteneffizient, langlebig und einfach zu warten und eignen sich daher sowohl für die industrielle als auch für die gewerbliche Energieverteilung. Das Segment profitiert von etablierten Lieferketten und regulatorischen Compliance-Rahmenbedingungen, die Container des Typs I für allgemeine Anwendungen bevorzugen.

Typ-IV-Container werden voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da sie eine leichte Verbundkonstruktion, eine hohe Lagereffizienz und die Eignung für Spezial- oder Hochdruckanwendungen aufweisen. Der steigende Bedarf an tragbaren, energieeffizienten und sicheren Transportlösungen in schwierigem Gelände und an abgelegenen Standorten treibt die Einführung von Typ-IV-Containern voran. Innovationen bei Materialien und Designverbesserungen unterstützen ihre schnelle Integration in fortschrittliche virtuelle Pipelinesysteme zusätzlich.

• Nach Transportmittel

Auf der Grundlage der Transportart ist der Markt in intermodale ISO-Tankcontainer, Kesselwagen, Pipeline-Transport, Gasnetz- oder Gasleitungssysteme, Straßentankwagen und lokale Bobtail-Tankwagen segmentiert. Der Pipeline-Transport hatte im Jahr 2024 den größten Marktanteil, bedingt durch seine Kosteneffizienz, die kontinuierliche Kraftstofflieferung und die Eignung für großindustrielle und städtische Anwendungen. Pipelines bieten im Vergleich zu anderen Transportarten eine hohe Zuverlässigkeit, geringere Betriebsrisiken und eine geringere Umweltbelastung, was sie zur bevorzugten Lösung für den Transport von Kraftstoffen in großen Mengen macht. Die Dominanz des Pipeline-Transports wird durch langfristige Infrastrukturinvestitionen und die Möglichkeit zur Integration intelligenter Überwachungs- und Automatisierungssysteme weiter verstärkt.

Lokale Bobtail-Tanker werden zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen, was auf ihre Flexibilität, schnelle Einsatzfähigkeit und Eignung für die Kraftstoffverteilung auf der letzten Meile zurückzuführen ist. Die steigende Nachfrage nach dezentraler Energieversorgung und kleinerer Kraftstoffversorgung für Gewerbe und Privathaushalte fördert die Akzeptanz. Technologische Verbesserungen bei Fahrzeugsicherheit, GPS-Tracking und Kraftstoffmanagementsystemen beschleunigen ihre Integration in moderne virtuelle Pipeline-Netzwerke.

• Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Industrie, Transport sowie Gewerbe und Wohnen unterteilt. Das Industriesegment hatte im Jahr 2024 den größten Marktanteil, getrieben durch den umfassenden Einsatz virtueller Pipelinesysteme für die großflächige Kraftstoffversorgung von Produktionsanlagen, Kraftwerken und chemischen Verarbeitungsanlagen. Industrielle Anwender legen Wert auf Zuverlässigkeit, unterbrechungsfreie Versorgung und die Einhaltung strenger Sicherheitsstandards, weshalb virtuelle Pipelinelösungen besonders geeignet sind. Das Segment profitiert von langfristigen Verträgen, einem hohen Kraftstoffbedarf und laufenden Investitionen in die industrielle Energieinfrastruktur.

Das Transportsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung gasförmiger Kraftstoffe in gewerblichen Flotten, im öffentlichen Nahverkehr und in der Logistik. Zunehmende Umweltauflagen, Kosteneinsparungen und Initiativen zur Reduzierung des CO2-Fußabdrucks treiben die Nachfrage nach virtuellen Pipelinesystemen im Mobilitätssektor an. Technologische Fortschritte in den Bereichen Containerisierung, Kraftstoffmanagement und Vertriebsinfrastruktur beschleunigen das Wachstum dieses Segments weltweit weiter.

Regionale Analyse des Marktes für virtuelle Pipelinesysteme

- Nordamerika dominierte den Markt für virtuelle Pipelinesysteme mit dem größten Umsatzanteil von 40,6 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach effizienten, sicheren und flexiblen Energieverteilungslösungen

- Verbraucher in der Region schätzen den Komfort, die Betriebssicherheit und die Umweltvorteile virtueller Pipelinesysteme im Vergleich zu herkömmlichen Kraftstofftransportmethoden sehr.

- Diese weitverbreitete Einführung wird zusätzlich durch eine gut ausgebaute Infrastruktur, technologische Fortschritte und staatliche Anreize zur Förderung alternativer Energieversorgungsmethoden unterstützt, wodurch virtuelle Pipelinesysteme als bevorzugte Lösung für industrielle, gewerbliche und private Anwendungen etabliert werden.

Markteinblick in virtuelle Pipelinesysteme in den USA

Der US-Markt für virtuelle Pipelinesysteme erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den wachsenden industriellen Energiebedarf und die zunehmende Nutzung gasförmiger Brennstoffe wie LNG, CNG und LPG. Unternehmen legen zunehmend Wert auf eine sichere und kontinuierliche Kraftstofflieferung, während Betreiber von flexiblen Transportoptionen profitieren, die herkömmliche Pipelines umgehen. Die Integration intelligenter Überwachungssysteme, IoT-fähiger Betriebsabläufe und mobiler Managementplattformen beschleunigt die Marktexpansion zusätzlich. Darüber hinaus tragen staatliche Maßnahmen zur Förderung sauberer Energietransportlösungen zum stetigen Wachstum des virtuellen Pipeline-Sektors bei.

Markteinblick in virtuelle Pipelinesysteme in Europa

Der europäische Markt für virtuelle Pipelinesysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Sicherheits- und Umweltvorschriften sowie der steigenden Nachfrage nach alternativen Energieverteilungsmethoden. Die zunehmende Urbanisierung und Industrialisierung sowie der Trend zu emissionsarmen Kraftstofflösungen fördern die Akzeptanz. Europäische Industrien integrieren virtuelle Pipelines sowohl in neue Infrastrukturprojekte als auch in Nachrüstungsinitiativen, während Regierungen Innovationen durch Energiewendeprogramme fördern.

Markteinblick in virtuelle Pipelinesysteme in Großbritannien

Der britische Markt für virtuelle Pipelinesysteme wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung gasförmiger Brennstoffe für industrielle, gewerbliche und private Anwendungen. Wachsende Bedenken hinsichtlich der Brennstoffsicherheit und -nachhaltigkeit ermutigen Unternehmen und Kommunen, virtuelle Pipelinelösungen zu implementieren. Die starke Logistik- und Energieinfrastruktur Großbritanniens sowie die Unterstützung von Initiativen für saubere Energie kurbeln das Marktwachstum weiter an.

Markteinblicke für virtuelle Pipelinesysteme in Deutschland

Der deutsche Markt für virtuelle Pipelinesysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Energieeffizienz und umweltfreundliche Kraftstofftransportlösungen. Deutschlands gut entwickelte industrielle Basis, technologisches Potenzial und der Fokus auf Nachhaltigkeit fördern die Einführung virtueller Pipelines. Die Integration von Überwachungs- und Automatisierungstechnologien gewährleistet eine sichere und optimierte Kraftstoffverteilung im Einklang mit lokalen Vorschriften und den Erwartungen der Verbraucher.

Markteinblicke für virtuelle Pipelinesysteme im asiatisch-pazifischen Raum

Der Markt für virtuelle Pipelinesysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die rasante Industrialisierung, der steigende Energieverbrauch und die wachsende städtische Infrastruktur in Ländern wie China, Indien und Japan. Regierungsinitiativen zur Förderung alternativer Energieverteilung und digitalisierter Kraftstofflogistik beschleunigen die Einführung. Die wachsenden Industrie- und Transportsektoren der Region sowie die kostengünstige Herstellung von Containern und Ausrüstung verbessern die Zugänglichkeit und Erschwinglichkeit virtueller Pipelinelösungen weiter.

Markteinblick in virtuelle Pipelinesysteme in Japan

Der japanische Markt für virtuelle Pipelinesysteme gewinnt an Bedeutung, da das Land Wert auf Energieeffizienz, technologischen Fortschritt und eine sichere Kraftstoffversorgung für Industrie und Gewerbe legt. Die Integration automatisierter Überwachungssysteme und IoT-fähiger Managementplattformen gewährleistet einen zuverlässigen und sicheren Betrieb. Darüber hinaus treibt der Fokus des Landes auf Emissionsreduzierung und Verbesserung der Energielogistik die Nachfrage nach flexiblen und innovativen virtuellen Pipeline-Lösungen an.

Markteinblick in virtuelle Pipelinesysteme in China

Der chinesische Markt für virtuelle Pipelinesysteme hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den steigenden Bedarf an Industriebrennstoffen und die zunehmende Nutzung gasförmiger Brennstoffe zurückzuführen. Chinas Fokus auf intelligente Energieverteilung und Infrastrukturentwicklung sowie starke inländische Fertigungskapazitäten unterstützen eine flächendeckende Umsetzung. Der Ausbau von Industriezentren, Logistiknetzwerken und staatlich geförderten Initiativen für saubere Energie sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil virtueller Pipelinesysteme

Die Branche der virtuellen Pipelinesysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Certarus Ltd. (Kanada)

- Throttle Energy Inc. (USA)

- Clean Fuel Connection Inc. (USA)

- Compass Natural Gas (USA)

- NG Advantage (USA)

- TX Energy Drilling Corporation (USA)

- Verdek Green Technologies Corp. (USA)

- Corban Energy Group (USA)

- Cimarron Composites (USA)

- Greenville LNG Company Limited (USA)

- Gas Malaysia Berhad (Malaysia)

- Hexagon Composites ASA (Norwegen)

- SENER-Gruppe (Spanien)

- Solomon Peter Investments Limited (Nigeria)

- CNG Services Ltd. (Großbritannien)

- Siemens (Deutschland)

- Wärtsilä (Finnland)

- Bright Biomethane BV (Niederlande)

- Baker Hughes Company (USA)

Neueste Entwicklungen auf dem Markt für virtuelle Pipelinesysteme

- Im Juli 2025 gab Baker Hughes die Barübernahme von Chart Industries bekannt, die mit 13,6 Milliarden US-Dollar bewertet wurde. Dieser strategische Schritt soll die Position von Baker Hughes in den Bereichen LNG, Wasserstoff und CO2-Abscheidung deutlich stärken und das Portfolio an Energietransport- und -speicherlösungen erweitern. Die Übernahme soll operative Synergien steigern, den Zugang zu fortschrittlichen kryogenen Technologien verbessern und Baker Hughes‘ Fähigkeit stärken, die weltweiten Märkte für Industrie-, Gewerbe- und Transportkraftstoffe zu bedienen. Die Transaktion spiegelt zudem die zunehmende Konsolidierung in den Bereichen virtuelle Pipeline und Energieinfrastruktur wider, da Unternehmen ihre Geschäftstätigkeit skalieren und ihre technologischen Fähigkeiten ausbauen wollen.

- Im Dezember 2024 erhielt Chart Industries einen Auftrag zur Lieferung von 16 Coldboxen und IPSMR®-Technologie für das Louisiana LNG-Projekt von Woodside Energy im Wert von 200 bis 300 Millionen US-Dollar. Dieser Auftrag unterstreicht die steigende Nachfrage nach fortschrittlichen LNG-Infrastrukturlösungen in Nordamerika, insbesondere zur Deckung des industriellen und gewerblichen Energiebedarfs. Durch die Lieferung hocheffizienter kryogener Anlagen ermöglicht Chart eine sicherere und zuverlässigere LNG-Speicherung und -Transport, was für die beschleunigte Einführung sauberer Kraftstoffe im In- und Ausland entscheidend ist. Diese Entwicklung unterstreicht auch die Rolle technologischer Innovationen für den Ausbau des Marktes für virtuelle Pipelinesysteme.

- Im Oktober 2024 erhielt Hexagon Agility Aufträge im Wert von 4,3 Millionen US-Dollar für Kraftstoffsysteme mit erneuerbarem Erdgas (RNG) und komprimiertem Erdgas (CNG) für Lkw der Klasse 8 mit dem Cummins X15N-Motor. Dieser Auftrag spiegelt den zunehmenden Trend hin zu alternativen Kraftstoffen im Transportsektor wider, der durch die Notwendigkeit zur Emissionsreduzierung und Verbesserung der ökologischen Nachhaltigkeit vorangetrieben wird. Durch die Erweiterung seiner Flottenbasis ermöglicht Hexagon Agility einen breiteren Einsatz virtueller Pipeline-Lösungen für die Kraftstofflieferung auf der letzten Meile. Diese Entwicklung unterstreicht zudem die wachsenden Marktchancen bei der Integration sauberer Kraftstoffsysteme in gewerbliche Flotten und stärkt die Dynamik des virtuellen Pipeline-Ökosystems.

- Im Juni 2024 eröffnete Peru LNG seine zweite LNG-LKW-Verladestation und verdoppelte damit effektiv seine Vertriebskapazität für inländische Kunden ohne Netzanschluss. Diese Erweiterung verbessert die Fähigkeit des Unternehmens, abgelegene und industrielle Regionen effizient mit Flüssigerdgas zu versorgen und so kritische Herausforderungen beim Energiezugang zu bewältigen. Durch den Ausbau der Vertriebsinfrastruktur trägt Peru LNG zur breiteren Nutzung sauberer Kraftstoffe bei und unterstützt Energiewende-Initiativen in Schwellenländern. Diese Entwicklung verdeutlicht, wie Kapazitätserweiterungen im virtuellen Pipeline-Betrieb die Kraftstoffverfügbarkeit, Kosteneffizienz und Nachhaltigkeit in unterversorgten Gebieten direkt beeinflussen können.

- Im Juni 2024 wurde der Markt für virtuelle Pipelinesysteme auf 1,67 Milliarden US-Dollar geschätzt, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,75 % auf 2,32 Milliarden US-Dollar bis 2030. Dieser Wachstumstrend wird durch den steigenden industriellen Energiebedarf, den Bedarf an flexiblen Kraftstofftransportlösungen in Gebieten ohne traditionelle Pipelines und die zunehmende Nutzung gasförmiger Kraftstoffe wie LNG, CNG und LPG vorangetrieben. Technologische Fortschritte in den Bereichen Containerisierung, Überwachung und Transport begünstigen das Marktwachstum zusätzlich. Die Prognose spiegelt die zunehmende Bedeutung kostengünstiger, skalierbarer und umweltfreundlicher Energieversorgungslösungen wider und unterstreicht die entscheidende Rolle des Sektors in der modernen Energieinfrastruktur.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.