Global Virtual Power Plants Vpps Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.51 Billion

USD

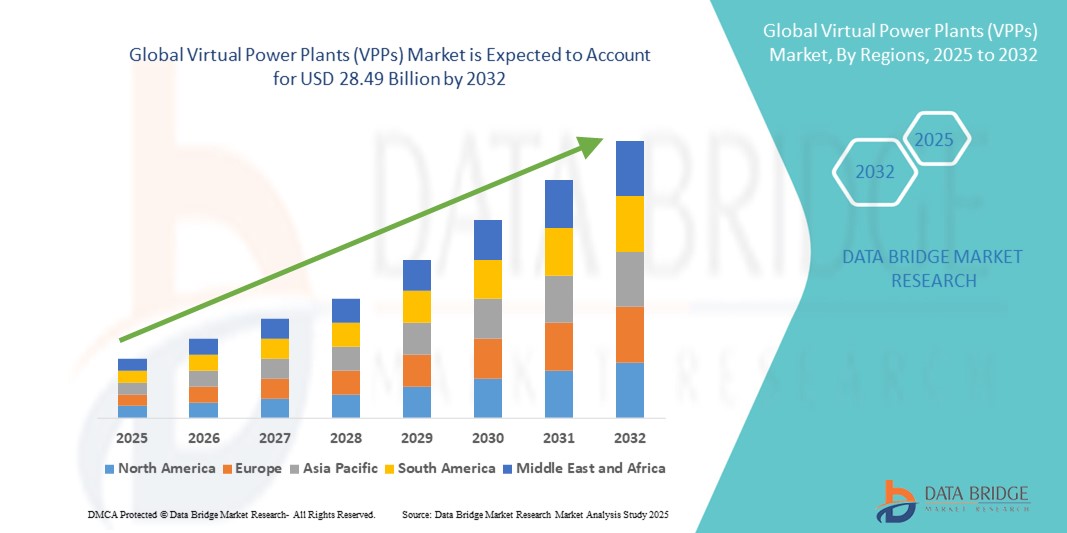

28.49 Billion

2024

2032

USD

5.51 Billion

USD

28.49 Billion

2024

2032

| 2025 –2032 | |

| USD 5.51 Billion | |

| USD 28.49 Billion | |

| % | |

|

Globale Marktsegmentierung für virtuelle Kraftwerke (VPPs) nach Technologie (verteilte Energieressourcen, Nachfragesteuerung und gemischte Anlagen), Quelle (erneuerbare Energien, Speicherung und Kraft-Wärme-Kopplung), Angebot (Hardware, Software und Dienstleistungen), Typ (Hybrid-Virtual-Power Plant, konventionelles Virtual-Power Plant und softwaredefiniertes Virtual-Power Plant), Steuerungsmechanismus (zentralisierte Steuerung, dezentrale Steuerung und Cloud-basierte Steuerung), Endbenutzer (Industrie, Gewerbe und Wohnen) – Branchentrends und Prognose bis 2032

Marktgröße für virtuelle Kraftwerke (VPPs)

- Der globale Markt für virtuelle Kraftwerke (VPPs) hatte im Jahr 2024 einen Wert von 5,51 Milliarden US-Dollar und wird bis 2032 voraussichtlich 28,49 Milliarden US-Dollar erreichen , bei einer CAGR von 22,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration erneuerbarer Energiequellen, Fortschritte bei der Energiespeichertechnologie, die steigende Nachfrage nach Netzstabilität und die zunehmende Nutzung verteilter Energieressourcen (DERs) vorangetrieben.

- Zu den Wachstumsfaktoren zählen außerdem günstige staatliche Regelungen zur Förderung der Energiedezentralisierung, Fortschritte im IoT und in der KI für das Netzmanagement sowie die Umstellung auf nachhaltige und flexible Energiesysteme.

Marktanalyse für virtuelle Kraftwerke (VPPs)

- Da Solar- und Windenergie einen immer größeren Anteil an der Stromerzeugung haben, werden virtuelle Kraftwerke für den Ausgleich der schwankenden Energieversorgung immer wichtiger.

- Die Integration von KI, IoT und Blockchain in VPP-Systeme verbessert den Echtzeit-Energiehandel, die Lastprognose und die dezentrale Steuerung

- Nordamerika dominierte den globalen Markt für virtuelle Kraftwerke mit dem größten Umsatzanteil von 37,65 % im Jahr 2024, getrieben durch die frühzeitige Einführung verteilter Energieressourcen (DERs), unterstützende Regierungspolitik und den wachsenden Bedarf an Netzflexibilität bei der Verwaltung intermittierender erneuerbarer Energien.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für virtuelle Kraftwerke (VPPs) erwartet , angetrieben durch den steigenden Strombedarf, die großflächige Integration erneuerbarer Energien und unterstützende politische Maßnahmen zur Förderung intelligenter Energieinfrastrukturen.

- Das Segment der dezentralen Energieressourcen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den schnellen Einsatz von Kleinanlagen wie Solaranlagen auf Dächern, Windkraftanlagen und Batteriespeichern. Diese Anlagen ermöglichen eine lokale Stromerzeugung, reduzieren Übertragungsverluste und erhöhen die Energieresilienz, was sie zu einer bevorzugten Wahl für die VPP-Aggregation macht.

Berichtsumfang und Marktsegmentierung für virtuelle Kraftwerke (VPPs)

|

Eigenschaften |

Virtuelle Kraftwerke (VPPs) – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für virtuelle Kraftwerke (VPPs)

Zunahme des KI-gestützten und IoT-integrierten Energiemanagements in virtuellen Kraftwerken

- Die Integration von künstlicher Intelligenz (KI) und Internet der Dinge (IoT) revolutioniert den Markt für virtuelle Kraftwerke (VPPs), indem sie Echtzeitüberwachung, prädiktive Analysen und die autonome Steuerung dezentraler Energieressourcen (DERs) ermöglicht. Dies ermöglicht Netzbetreibern, die Energieverteilung zu optimieren, die Effizienz zu verbessern, die Betriebskosten zu senken und gleichzeitig die Zuverlässigkeit in Spitzenlastzeiten zu erhöhen.

- Die wachsende Nachfrage nach intelligenten Netzlösungen beschleunigt die Einführung von KI-gestützten Prognosetools und IoT-basierten Smart Metern. Diese Systeme verbessern den Lastausgleich, verhindern Ausfälle und ermöglichen eine dynamische Energiepreisgestaltung. Damit sind sie in Regionen, die auf einen stark erneuerbaren Energiemix umsteigen, wertvoll.

- Die Skalierbarkeit und Anpassungsfähigkeit von KI-IoT-Plattformen machen sie für Versorgungsunternehmen und unabhängige Stromerzeuger attraktiv, da sie eine nahtlose Integration verschiedener Anlagen wie Solarmodule, Windturbinen, Batteriespeicher und Ladeinfrastruktur für Elektrofahrzeuge ermöglichen. Dies verbessert die Ressourcennutzung und unterstützt die Ziele der Netzdekarbonisierung.

- So setzte beispielsweise ein führender europäischer Energieversorger im Jahr 2024 eine KI-gesteuerte VPP-Plattform ein, die über 3 GW dezentraler erneuerbarer Energien integrieren kann. Das System nutzte IoT-Sensoren zur Echtzeit-Datenerfassung und KI-Algorithmen zur automatisierten Steuerung. Dies führte zu einer verbesserten Netzstabilität und einer geringeren Abhängigkeit von fossilen Spitzenlastkraftwerken.

- KI- und IoT-basierte Lösungen steigern zwar Effizienz und Flexibilität, ihre umfassende Wirkung hängt jedoch von kontinuierlicher Innovation, robusten Cybersicherheitsmaßnahmen und erschwinglichen Preisen ab. Anbieter müssen sich auf lokalisierte Bereitstellungsstrategien und Interoperabilität konzentrieren, um die Akzeptanz in verschiedenen Märkten zu maximieren.

Marktdynamik für virtuelle Kraftwerke (VPPs)

Treiber

Zunehmende Integration erneuerbarer Energien und wachsende Nachfrage nach Netzflexibilität

- Der rasante Ausbau der Erzeugung erneuerbarer Energien, insbesondere Solar- und Windenergie, erfordert fortschrittliche Energiemanagementlösungen, um Schwankungen zu begegnen und die Netzstabilität zu gewährleisten. Virtuelle Kraftwerke bieten eine flexible, skalierbare und kostengünstige Methode zur Bündelung und Optimierung der dezentralen Energieerzeugung und ermöglichen so eine effiziente Integration erneuerbarer Energien.

- Energieversorger erkennen die wirtschaftlichen Vorteile von VPPs, darunter geringere Infrastrukturinvestitionen, aufgeschobene Netzausbauten und ein verbessertes Spitzenlastmanagement. Dies hat zu einer verstärkten Beteiligung von Energieversorgern, unabhängigen Erzeugern und Großverbrauchern an VPP-Programmen geführt.

- Staatliche Maßnahmen und Anreize für saubere Energie beschleunigen die Marktakzeptanz. Von Standards für erneuerbare Energien bis hin zu Subventionen für die Nachfragesteuerung fördern regulatorische Rahmenbedingungen den Übergang zu dezentralen Energiemanagementmodellen.

- So hat Australien beispielsweise im Jahr 2023 seine VPP-Tests im Rahmen des Renewable Energy Integration Program ausgeweitet und Solar- und Batteriesysteme für Privathaushalte integriert, um zusätzliche Netzdienstleistungen bereitzustellen und so die Abhängigkeit von traditionellen Spitzenlastkraftwerken zu verringern.

- Während die Nutzung erneuerbarer Energien und unterstützende politische Maßnahmen das Wachstum ankurbeln, erfordert die Skalierung virtueller Kraftwerke eine fortschrittliche digitale Infrastruktur, eine Harmonisierung der Vorschriften und die Zusammenarbeit zwischen Technologieanbietern und Netzbetreibern, um eine nahtlose Marktintegration zu gewährleisten.

Einschränkung/Herausforderung

Hohe Anfangsinvestitionen und technische Komplexität bei der VPP-Bereitstellung

- Die erheblichen Vorlaufkosten für die Einrichtung eines virtuellen Kraftwerks – die fortschrittliche Softwareplattformen, IoT-Geräte und Kommunikationsnetzwerke umfassen – können die Akzeptanz insbesondere bei kleineren Versorgungsunternehmen und in Entwicklungsländern einschränken. Hohe Kapitalanforderungen schrecken trotz langfristiger Betriebseinsparungen oft von Investitionen ab.

- Die technische Komplexität stellt ein weiteres Hindernis dar, da virtuelle Kraftwerke eine komplexe Integration heterogener Energieanlagen, die Interoperabilität mit bestehenden Netzsystemen und einen erweiterten Cybersicherheitsschutz erfordern. Der Mangel an technischem Know-how bei kleineren Betreibern schränkt die Marktdurchdringung zusätzlich ein.

- Infrastrukturelle Einschränkungen, wie z. B. unzureichende Breitbandverbindungen in abgelegenen Gebieten, behindern den Echtzeit-Datenaustausch, der für einen optimalen Betrieb von VPPs erforderlich ist. Diese Herausforderungen sind besonders in Regionen mit unterentwickelten Smart-Grid-Systemen ausgeprägt.

- So meldeten Energiegenossenschaften in Südostasien im Jahr 2024 Verzögerungen bei der Einführung virtueller Kraftwerke aufgrund eines Mangels an qualifizierten Systemintegratoren und einer unzureichenden Kommunikationsinfrastruktur, was die geplanten Projekte zur Integration erneuerbarer Energien verlangsamte.

- Während technologische Fortschritte die Kosten senken und die Bereitstellung vereinfachen, sind die Überbrückung von Qualifikationslücken, die Verbesserung der digitalen Infrastruktur und die Schaffung modularer, skalierbarer VPP-Lösungen entscheidend, um diese Einschränkungen zu überwinden und das volle Marktpotenzial auszuschöpfen.

Marktumfang für virtuelle Kraftwerke (VPPs)

Der Markt ist nach Technologie, Quelle, Angebot, Typ, Kontrollmechanismus und Endbenutzer segmentiert

- Nach Technologie

Der Markt für virtuelle Kraftwerke ist technologisch in dezentrale Energieressourcen, Laststeuerung und gemischte Anlagen unterteilt. Das Segment der dezentralen Energieressourcen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den schnellen Einsatz von Kleinkraftwerken wie Solaranlagen auf Dächern, Windkraftanlagen und Batteriespeichern. Diese Anlagen ermöglichen eine dezentrale Energieerzeugung, reduzieren Übertragungsverluste und erhöhen die Energieresilienz, was sie zu einer bevorzugten Wahl für die VPP-Aggregation macht.

Das Segment der gemischten Anlagen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die Fähigkeit unterstützt, verschiedene Anlagentypen wie Erzeugung, Speicherung und flexible Lasten zu integrieren. Diese Vielseitigkeit ermöglicht es Netzbetreibern, die Betriebseffizienz zu maximieren, den Ausgleich von Angebot und Nachfrage zu verbessern und sich in Echtzeit an schwankende Marktbedingungen anzupassen.

- Nach Quelle

Der Markt ist nach Quellen in erneuerbare Energien, Speicherung und Kraft-Wärme-Kopplung unterteilt. Das Segment der erneuerbaren Energien hatte 2024 den größten Marktanteil aufgrund der globalen Bemühungen zur Dekarbonisierung und des zunehmenden Anteils von Solar- und Windenergie am Energiemix. Virtuelle Kraftwerke bieten eine effektive Plattform zur Bündelung und Verwaltung intermittierender erneuerbarer Ressourcen bei gleichzeitiger Aufrechterhaltung der Netzstabilität.

Das Speichersegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf Fortschritte in der Batterietechnologie, sinkende Speicherkosten und die Notwendigkeit des Spitzenlastmanagements zurückzuführen. Die Integration von Speichern in virtuelle Kraftwerke ermöglicht die Speicherung und Bereitstellung überschüssiger erneuerbarer Energie bei Bedarf, was sowohl die wirtschaftliche als auch die betriebliche Effizienz verbessert.

- Durch das Angebot

Der Markt ist nach Angebot in Hardware, Software und Dienstleistungen segmentiert. Das Softwaresegment erzielte 2024 den größten Umsatzanteil, unterstützt durch die steigende Nachfrage nach Energiemanagementplattformen, prädiktiver Analytik und Echtzeit-Überwachungssystemen. Software bildet das Rückgrat des VPP-Betriebs und ermöglicht eine effektive Anlagenkoordination und Marktteilnahme.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf den steigenden Bedarf an Systemintegration, Wartung und Beratung zur Unterstützung der Bereitstellung und Skalierung von VPPs in verschiedenen Regionen zurückzuführen ist.

- Nach Typ

Der Markt ist nach Typ in hybride virtuelle Kraftwerke, konventionelle virtuelle Kraftwerke und softwaredefinierte virtuelle Kraftwerke unterteilt. Das Segment der hybriden virtuellen Kraftwerke war im Jahr 2024 marktführend, da es mehrere Erzeugungs- und Speicherressourcen mit Demand-Response-Funktionen kombinieren und so überragende Flexibilität und Belastbarkeit bieten kann.

Das Segment der softwaredefinierten virtuellen Kraftwerke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die Einführung Cloud-nativer, KI-gesteuerter Plattformen, die die Skalierbarkeit, Interoperabilität und Automatisierung im Energiemanagement verbessern.

- Durch Kontrollmechanismus

Auf der Grundlage des Steuerungsmechanismus ist der Markt in zentrale Steuerung, dezentrale Steuerung und Cloud-basierte Steuerung segmentiert. Das Segment der zentralen Steuerung dominierte den Markt im Jahr 2024 aufgrund seiner etablierten Verwendung im Versorgungsbetrieb, da es eine einheitliche Entscheidungsfindung und eine einfachere Einhaltung gesetzlicher Rahmenbedingungen bietet.

Das Segment der cloudbasierten Steuerung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Nutzung von IoT-Geräten, Echtzeitanalysen und Fernzugriff, die ein flexibles und kosteneffizientes VPP-Management ermöglichen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Industrie, Gewerbe und Wohnen segmentiert. Das Industriesegment hielt im Jahr 2024 den größten Umsatzanteil, getrieben durch den Bedarf an Nachfragemanagement, Kostenoptimierung und unterbrechungsfreier Stromversorgung in energieintensiven Industrien.

Im Wohnsegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Grund hierfür ist die zunehmende Verbreitung von Solaranlagen auf Hausdächern, Heimbatteriesystemen und intelligenten Geräten, die in VPP-Netzwerke zur Laststeuerung und zum Energiehandel integriert werden können.

Regionale Marktanalyse für virtuelle Kraftwerke (VPPs)

- Nordamerika dominierte den globalen Markt für virtuelle Kraftwerke mit dem größten Umsatzanteil von 37,65 % im Jahr 2024, getrieben durch die frühzeitige Einführung verteilter Energieressourcen (DERs), unterstützende Regierungspolitik und den wachsenden Bedarf an Netzflexibilität bei der Verwaltung intermittierender erneuerbarer Energien.

- Versorgungsunternehmen und Energiedienstleister in der Region nutzen zunehmend VPP-Plattformen für die Laststeuerung, das Spitzenlastmanagement und die Integration von Solar-, Wind- und Batteriespeichersystemen.

- Dieser Ausbau wird zusätzlich durch eine ausgereifte digitale Infrastruktur, hohe Investitionen in die Modernisierung intelligenter Stromnetze und günstige regulatorische Rahmenbedingungen unterstützt, die dezentrale Energielösungen fördern.

Markteinblicke für virtuelle Kraftwerke in den USA

Der US-Markt für virtuelle Kraftwerke erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch den großflächigen Einsatz von Erneuerbare-Energien-Projekten und die zunehmende Nutzung fortschrittlicher Energiemanagementlösungen. Anreize auf Bundes- und Landesebene für die Nutzung sauberer Energie sowie Initiativen zur Förderung von Laststeuerungsprogrammen beschleunigen die Einführung virtueller Kraftwerke. Der US-Markt profitiert zudem von der starken Beteiligung von privaten Solar- und Speicheranlagenbesitzern, gewerblichen Einrichtungen und Industriekunden, die DERs in aggregierte Plattformen zur Netzunterstützung und zum Energiehandel integrieren.

Markteinblicke für virtuelle Kraftwerke in Europa

Der europäische Markt für virtuelle Kraftwerke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die ehrgeizigen Dekarbonisierungsziele der Europäischen Union und Investitionen in Technologien zur Integration erneuerbarer Energien. In der Region werden virtuelle Kraftwerke stark genutzt, um die schwankende Stromerzeugung aus erneuerbaren Energien auszugleichen, die Netzstabilität zu verbessern und den grenzüberschreitenden Stromhandel zu ermöglichen. Die Nachfrage wächst in Industrie, Gewerbe und Privathaushalten, wobei mehrere EU-Mitgliedsstaaten Pilotprojekte und groß angelegte Implementierungen unterstützen.

Markteinblicke für virtuelle Kraftwerke in Großbritannien

Der britische Markt für virtuelle Kraftwerke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die Netto-Null-Ziele des Landes und das schnelle Wachstum dezentraler Energieerzeugungsanlagen. Der Ausbau virtueller Kraftwerke wird durch die steigende Zahl kommunaler Energieprojekte, Batteriespeicheranlagen und Demand-Response-Initiativen vorangetrieben. Großbritanniens starke Betonung der Liberalisierung des Energiemarktes und der Teilnahme an Kapazitätsmärkten fördert die Akzeptanz ebenfalls.

Markteinblicke für virtuelle Kraftwerke in Deutschland

Der deutsche Markt für virtuelle Kraftwerke wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Begünstigt wird dies durch die Energiewende, die die Integration erneuerbarer Energien und die Netzflexibilität in den Vordergrund stellt. Deutschland ist ein Pionier bei der Implementierung virtueller Kraftwerke und verfügt über umfangreiche Netze aus Wind-, Solar-, Biomasse- und Speicheranlagen, die für ein Echtzeit-Netzmanagement aggregiert werden. Die fortschrittliche Smart-Grid-Infrastruktur und der innovationsgetriebene Energiesektor des Landes treiben das Wachstum dieses Marktes weiter voran.

Markteinblicke für virtuelle Kraftwerke im asiatisch-pazifischen Raum

Der Markt für virtuelle Kraftwerke im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind der steigende Strombedarf, der schnelle Ausbau erneuerbarer Energien und der technologische Fortschritt in Ländern wie China, Japan und Australien. Staatliche Digitalisierungsprogramme und Investitionen in intelligente Energieinfrastruktur beschleunigen die Einführung. Da sich die Region zu einem führenden Anbieter von Solar- und Batterieproduktion entwickelt, wird der Einsatz virtueller Kraftwerke kostengünstiger und zugänglicher.

Markteinblicke für virtuelle Kraftwerke in Japan

Der japanische Markt für virtuelle Kraftwerke wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da das Land großen Wert auf Netzstabilität, die Integration erneuerbarer Energien und Energieeffizienz legt. Die Einführung virtueller Kraftwerke wird durch Initiativen unterstützt, die darauf abzielen, die schwankende Solar- und Windenergieerzeugung auszugleichen und gleichzeitig eine stabile Versorgung zu gewährleisten. Japans starke IoT- und KI-Kompetenzen ermöglichen fortschrittliche Energiemanagementlösungen, und der Markt profitiert von Projekten mit Solar- und Speichersystemen für Privathaushalte, Ladenetzen für Elektrofahrzeuge und kommerziellen Laststeuerungsprogrammen.

Markteinblicke für virtuelle Kraftwerke in China

Der chinesische Markt für virtuelle Kraftwerke erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf groß angelegte Anlagen zur Nutzung erneuerbarer Energien, aggressive Initiativen zur Modernisierung des Stromnetzes und die Förderung intelligenter Energiesysteme durch die Regierung zurückzuführen. Der chinesische Markt für virtuelle Kraftwerke profitiert von starken inländischen Produktionskapazitäten für Solarmodule, Batterien und Steuerungssysteme sowie der Integration dieser Anlagen in den nationalen und regionalen Netzbetrieb. Pilotprogramme in Großstädten werden zunehmend zu großflächigen Einsätzen ausgebaut, um die wachsende Kapazität erneuerbarer Energien und den städtischen Energiebedarf zu bewältigen.

Marktanteil virtueller Kraftwerke (VPPs)

Die Branche der virtuellen Kraftwerke (VPPs) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens (Deutschland)

- Toshiba Energy Systems & Solutions (Japan)

- Next Kraftwerke (Deutschland)

- Hitachi Ltd. (Japan)

- ABB (Schweiz)

- Tesla (USA)

- AutoGrid Systems, Inc. (USA)

- Limejump Limited (Großbritannien)

- Sunverge Energy, Inc. (USA)

- Centrica (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für virtuelle Kraftwerke (VPPs)

- Im März 2023 gab Schneider Electric den Baubeginn einer hochmodernen Smart Factory im ungarischen Dunavesce bekannt. Die 25.000 Quadratmeter große Anlage mit einer Investition von 40 Millionen Euro soll nach Fertigstellung 500 Mitarbeiter beschäftigen. Das Werk ist auf die Integration fortschrittlicher Fertigungstechnologien ausgelegt, steigert die Produktionseffizienz und unterstützt die Nachhaltigkeitsziele von Schneider Electric. Damit trägt es zum Wachstum intelligenter Fertigungslösungen auf dem Weltmarkt bei.

- Im Februar 2023 startete Essential Energy in Zusammenarbeit mit AGL Energy sein erstes Netzwerkbatteriesystem in der Region Sovereign Hills in Port Macquarie, New South Wales. Ziel dieser Entwicklung ist es, die Netzzuverlässigkeit zu verbessern, erneuerbare Energien besser zu integrieren und die lokale Stromversorgung zu stabilisieren. Die Initiative spiegelt einen wachsenden Markttrend hin zu dezentralen Energiespeicherlösungen wider, um die Netzstabilität zu stärken und die Energiewende zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.