Global Virus Filtration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.70 Billion

USD

14.09 Billion

2024

2032

USD

5.70 Billion

USD

14.09 Billion

2024

2032

| 2025 –2032 | |

| USD 5.70 Billion | |

| USD 14.09 Billion | |

| % | |

|

Globale Marktsegmentierung für Virusfiltration nach Produkt (Kits und Reagenzien, Filtrationssysteme, Dienstleistungen, Chromatographiesysteme und andere Produkte), Anwendung (Biologie, Medizinprodukte , Wasseraufbereitung, Luftreinigung, Stammzellprodukte und andere), Endverbraucher (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, akademische Forschungsinstitute, Medizinprodukteunternehmen und andere), Technologie (Filtration und Chromatographie) – Branchentrends und Prognose bis 2032

Marktgröße für Virenfiltration

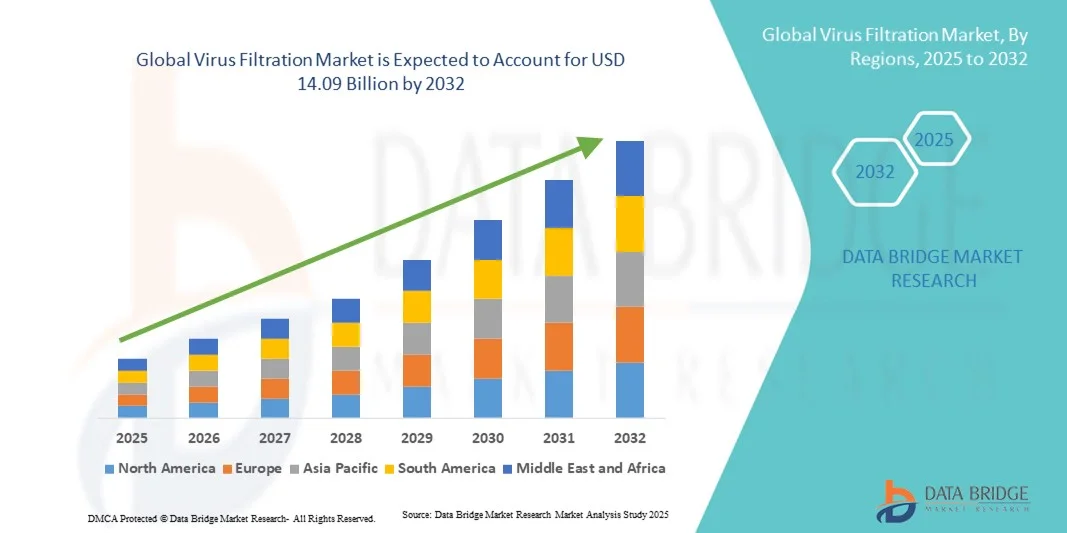

- Der globale Markt für Virenfilterung wird im Jahr 2024 auf 5,70 Milliarden US-Dollar geschätzt und soll bis 2032 14,09 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,98 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Filtersystemen im Gesundheitswesen, in der Biopharmazie und in der Industrie vorangetrieben, was zu einer verstärkten Nutzung von Virenfiltertechnologien in Laboren und Produktionsstätten führt.

- Darüber hinaus treibt der steigende Bedarf an hochreinen und kontaminationsfreien biologischen Produkten den Einsatz von Virusfiltrationslösungen in der Impfstoffproduktion, Gentherapie und Herstellung monoklonaler Antikörper voran und fördert damit das Wachstum der Branche erheblich.

Marktanalyse zur Virenfiltration

- Virenfiltrationstechnologien, die die Entfernung von Viren aus Flüssigkeiten und Gasen ermöglichen, werden aufgrund ihrer hohen Zuverlässigkeit, Sicherheit und Einhaltung gesetzlicher Standards in der modernen biopharmazeutischen Produktion, Impfstoffproduktion und Laborforschung immer wichtiger. Diese Systeme werden sowohl in vorgelagerten als auch in nachgelagerten Prozessen eingesetzt, um die Produktreinheit zu gewährleisten, das Kontaminationsrisiko zu reduzieren und die Gesamtqualität aufrechtzuerhalten.

- Die steigende Nachfrage nach Virenfiltersystemen ist vor allem auf die wachsenden Biopharmazie- und Impfstoffproduktionssektoren, die steigenden regulatorischen Anforderungen an die Virensicherheit und den Bedarf an effizienten und skalierbaren Filterlösungen für Labore und industrielle Anwendungen zurückzuführen.

- Nordamerika dominierte den globalen Markt für Virusfiltration mit dem größten Umsatzanteil von 36,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche biopharmazeutische Infrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Branchenakteure aus. Die Vereinigten Staaten verzeichneten ein erhebliches Wachstum bei Virusfiltrationsanlagen, insbesondere in der Impfstoffproduktion und der Herstellung von Biologika, angetrieben von Innovationen sowohl etablierter Unternehmen als auch aufstrebender Startups, die sich auf Hochdurchsatz- und hocheffiziente Filtrationslösungen konzentrierten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Virusfiltration sein, aufgrund steigender Investitionen in die Impfstoffherstellung, der Erweiterung biopharmazeutischer Anlagen und der zunehmenden Einführung fortschrittlicher Virusfiltrationstechnologien in Forschungseinrichtungen und der industriellen Produktion.

- Das Segment Filtrationssysteme dominierte den globalen Markt für Virenfiltration mit einem Marktanteil von 65,1 % im Jahr 2024 aufgrund seiner Kosteneffizienz, Zuverlässigkeit und weit verbreiteten Verwendung bei der Entfernung von Viren aus Flüssigkeiten und Gasen in der biopharmazeutischen Produktion, der Impfstoffherstellung und in Laboranwendungen.

Berichtsumfang und Marktsegmentierung für Virenfiltration

|

Eigenschaften |

Wichtige Markteinblicke zur Virenfiltration |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Virenfiltration

Verbesserter Komfort durch fortschrittliche Virenfiltertechnologien

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für Virenfiltration ist die Einführung fortschrittlicher Filtersysteme, die Viren in Luft, Wasser und biopharmazeutischen Umgebungen effizient erfassen und inaktivieren können. Diese Technologien verbessern die Sicherheit, reduzieren Kontaminationsrisiken und steigern die Betriebseffizienz im Gesundheitswesen, in Laboren und in der Industrie.

- So ermöglichen beispielsweise die Ultipor VF-Virusfiltrationsmembranen der Pall Corporation eine leistungsstarke Virenentfernung für die biopharmazeutische Produktion und gewährleisten so die Produktsicherheit und Einhaltung gesetzlicher Vorschriften.

- Die Integration automatisierter Überwachung und digitaler Sensoren in Virenfiltersysteme ermöglicht eine Leistungsverfolgung in Echtzeit und warnt die Bediener vor Filtersättigung oder -ausfällen, bevor es zu einer Kontamination kommt.

- Der Trend zu automatisierteren, hocheffizienten und zuverlässigen Virenfilterlösungen verändert die Betriebsstandards und veranlasst Unternehmen, Membranen und Filtertechnologien der nächsten Generation einzusetzen.

- Aus diesem Grund entwickeln Unternehmen wie die Merck KGaA und die Sartorius AG fortschrittliche Virusfiltrationssysteme mit verbessertem Durchsatz, reduzierter Verschmutzung und Kompatibilität mit kontinuierlichen Herstellungsprozessen.

- Die Nachfrage nach effizienten, automatisierten und zuverlässigen Lösungen zur Virenfilterung wächst in den Bereichen Pharma, Biotechnologie und Gesundheitswesen rasant, da Produktsicherheit, Prozesszuverlässigkeit und Einhaltung gesetzlicher Vorschriften für die Beteiligten zunehmend an Bedeutung gewinnen.

Marktdynamik der Virenfiltration

Treiber

Wachsender Bedarf an sicherer biopharmazeutischer Produktion und Kontaminationskontrolle

- Die steigende Nachfrage nach sicheren und virenfreien biopharmazeutischen Produkten ist ein wichtiger Treiber des Marktes für Virenfiltration. Steigende regulatorische Anforderungen und strenge Qualitätsstandards zwingen Hersteller zum Einsatz fortschrittlicher Virenfiltrationstechnologien.

- So erweiterte die Sartorius AG im Januar 2024 ihr Portfolio an Virusfiltrationslösungen für die Produktion monoklonaler Antikörper und verbesserte so die Effizienz der Virusentfernung bei gleichzeitig hoher Produktausbeute.

- Da sich Pharma- und Biotechnologieunternehmen auf die Herstellung virusfreier Therapeutika und Impfstoffe konzentrieren, sind Virenfiltersysteme für die Gewährleistung von Sicherheit und Compliance unerlässlich.

- Darüber hinaus steigert die zunehmende Bedeutung der Infektionskontrolle in Krankenhäusern, Laboren und öffentlichen Räumen die Nachfrage nach leistungsstarken Virenfilterlösungen.

- Steigende Investitionen in Biologika, Impfstoffe und andere komplexe Therapeutika weltweit erhöhen den Bedarf an robuster Virusfiltration in vor- und nachgelagerten Prozessen

- Die Einführung kontinuierlicher Herstellungsverfahren in der biopharmazeutischen Industrie treibt den Bedarf an zuverlässigen Virusfiltrationssystemen mit hohem Durchsatz weiter voran

- Das gestiegene Bewusstsein für die Risiken einer Viruskontamination aufgrund der jüngsten Ausbrüche (wie COVID-19) hat den Einsatz von Virenfilterlösungen in Laboren und im Gesundheitswesen verstärkt.

- Die Fähigkeit, zuverlässige, effiziente und gesetzeskonforme Lösungen zur Virenentfernung bereitzustellen, macht die Virenfiltration zu einer entscheidenden Technologie zur Gewährleistung der Sicherheit und Betriebszuverlässigkeit von Biopharmazeutika.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Virenfiltersysteme und betriebliche Komplexität

- Die hohen Anschaffungskosten und die Komplexität moderner Virenfiltersysteme stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Anspruchsvolle Filtermembranen und automatisierte Systeme erfordern erhebliche Investitionen und technisches Know-how.

- Beispielsweise sind die Ultipor VF-Virusfiltrationsmembranen der Pall Corporation mit hohen Anschaffungskosten verbunden und erfordern geschultes Personal, um Leistung und Integrität aufrechtzuerhalten.

- Die Integration von Virenfiltersystemen in bestehende Produktionsanlagen kann technisch anspruchsvoll sein und erfordert Prozessmodifikationen, Validierungen und die Einhaltung strenger regulatorischer Standards.

- Wartung und Austausch von Hochleistungsmembranen sind teuer, erhöhen die Betriebskosten und schränken die Zugänglichkeit für kleinere Biotech-Unternehmen oder Forschungslabore ein.

- Die begrenzte Verfügbarkeit von Fachpersonal, das Virenfiltersysteme bedienen und validieren kann, könnte die Einführung in Schwellenländern verlangsamen

- Mögliche Ausfallzeiten während der Installation oder des Filteraustauschs können Produktionspläne stören, was Unternehmen bei der Einführung dieser Systeme vorsichtig macht.

- Die Notwendigkeit der Einhaltung regionaler und internationaler regulatorischer Standards, wie etwa der Richtlinien der FDA, EMA und WHO, erhöht die Komplexität und die Kosten der Umsetzung zusätzlich.

- Die Überwindung dieser Barrieren durch modulare Systemdesigns, Automatisierung, Kostenoptimierung und umfassenden technischen Support wird für die Ausweitung der Akzeptanz und das nachhaltige Wachstum des Marktes für Virenfilterung von entscheidender Bedeutung sein.

Marktumfang für Virenfiltration

Der Markt ist nach Produkt, Anwendung, Endbenutzer und Technologie segmentiert.

- Nach Produkt

Der Markt für Virusfiltration ist produktbezogen in Kits und Reagenzien, Filtrationssysteme, Chromatographiesysteme, Dienstleistungen und sonstige Produkte unterteilt. Das Segment Kits und Reagenzien dominierte den Markt mit einem Umsatzanteil von 38,6 % im Jahr 2024, was auf die wiederkehrende Verwendung in Laboren, der biopharmazeutischen Forschung und Entwicklung sowie in klinischen Tests zurückzuführen ist. Diese Verbrauchsmaterialien sind für Viruserkennung, -reinigung und -filtrationsprozesse unerlässlich, bieten eine gleichbleibende Leistung und erfüllen strenge regulatorische Standards. Die weite Verbreitung bei Pharmaunternehmen, akademischen Instituten und CROs stärkt ihre Dominanz. Darüber hinaus verbessern Innovationen bei Kit-Formulierungen und der Reagenzieneffizienz die Genauigkeit der Arbeitsabläufe, verkürzen die Betriebszeit und gewährleisten eine hohe Zuverlässigkeit. Unternehmen wie die Merck KGaA und die Sartorius AG entwickeln kontinuierlich leistungsstarke Kits, die auf die Impfstoff- und Biologikaproduktion zugeschnitten sind. Der wiederkehrende Verbrauch der Kits sorgt für eine stetige Nachfrage, während die Vielseitigkeit der Anwendungen die Marktposition weiter stärkt.

Das Segment Filtrationssysteme wird voraussichtlich von 2025 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,65 % verzeichnen, getrieben durch die zunehmende Nutzung in der großtechnischen biopharmazeutischen Produktion, der Impfstoffproduktion und in der Sterilfiltration. Filtrationssysteme bieten eine hohe Effizienz bei der Virenentfernung, minimieren Kontaminationsrisiken und lassen sich problemlos in automatisierte Überwachungs- und Validierungstechnologien integrieren. Kontinuierliche Fertigungstrends, steigende regulatorische Anforderungen und die zunehmende Akzeptanz in Schwellenländern beschleunigen das Wachstum. Unternehmen entwickeln hochdurchsatzfähige, automatisierte Filtrationseinheiten für verbesserte Effizienz und reduzierte Ausfallzeiten. Das Segment profitiert zudem von der steigenden Nachfrage in Forschungseinrichtungen und Auftragsfertigungsunternehmen und ist damit die am schnellsten wachsende Produktkategorie im Markt.

- Nach Anwendung

Der Markt für Virenfiltration ist nach Anwendung in Biologika, Medizinprodukte, Wasseraufbereitung, Luftreinigung, Stammzellprodukte und weitere segmentiert. Das Segment Biologika hatte 2024 mit 46,5 % den größten Marktanteil, getrieben durch die steigende Produktion von Impfstoffen, monoklonalen Antikörpern und Gentherapien, die aus Sicherheitsgründen und zur Einhaltung gesetzlicher Vorschriften eine strenge Virenfiltration erfordern. Steigende globale Investitionen in die Forschung und Entwicklung von Biologika und die steigende Nachfrage nach hochwertigen therapeutischen Produkten untermauern die Dominanz des Segments. Kontinuierliche Prozessverbesserungen, automatisierte Filtrationsüberwachung und die Einführung durch führende Pharmaunternehmen stärken seine Position zusätzlich. Das Segment profitiert zudem von der starken Nachfrage von Auftragsforschungsinstituten und akademischen Einrichtungen, die Biologikastudien durchführen, was stetiges Wachstum und Marktführerschaft sichert.

Das Segment Medizinprodukte wird voraussichtlich von 2025 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,78 % verzeichnen, angetrieben durch die steigende Nachfrage nach sterilen chirurgischen Instrumenten, Diagnosegeräten und Implantaten. Die Virenfiltration gewährleistet die Patientensicherheit und die Einhaltung strenger Gesundheitsvorschriften. Der Ausbau der Medizinprodukteproduktion in Schwellenländern, die zunehmende Nutzung automatisierter Filtrationslösungen und steigende Anforderungen an die Einhaltung gesetzlicher Vorschriften beschleunigen das Wachstum. Unternehmen führen skalierbare und hocheffiziente Filtrationssysteme ein, die die Zuverlässigkeit erhöhen und das Kontaminationsrisiko reduzieren. Die zunehmende Komplexität medizinischer Geräte und der verstärkte Fokus auf die Patientensicherheit machen dieses Anwendungssegment zum am schnellsten wachsenden Markt.

- Nach Endbenutzer

Der Markt für Virenfiltration ist nach Endverbrauchern segmentiert in Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute (CROs), akademische Forschungsinstitute, Medizintechnikunternehmen und weitere. Pharma- und Biotechnologieunternehmen hielten 2024 mit 58,4 % den größten Marktanteil, da sie die Hauptabnehmer von Virenfiltrationssystemen für die Impfstoff-, Biologika- und Therapeutikaproduktion sind. Anforderungen an die Massenproduktion, die Einhaltung gesetzlicher Vorschriften und kontinuierliche Investitionen in Forschung und Entwicklung verstärken die Dominanz dieses Segments. Das Segment profitiert vom wiederkehrenden Einsatz der Virenfiltration in routinemäßigen Produktionsprozessen und wird durch die Einführung automatisierter Hochdurchsatz-Filtrationstechnologien unterstützt. Darüber hinaus entwickeln führende Unternehmen kontinuierlich Innovationen bei Filtrationsverbrauchsmaterialien und -geräten, um Effizienz, Zuverlässigkeit und die Einhaltung gesetzlicher Vorschriften in allen Betrieben zu gewährleisten.

Das CRO-Segment wird voraussichtlich von 2025 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen, getrieben durch Outsourcing-Trends in der biopharmazeutischen Forschung und Entwicklung. CROs setzen zunehmend auf Virusfiltersysteme, um ihren Kunden sichere, konforme und zuverlässige Dienstleistungen zu bieten. Die Expansion in Schwellenländern, die steigende Nachfrage nach präklinischen und klinischen Forschungsdienstleistungen und die Einführung fortschrittlicher automatisierter Filtrationstechnologien beschleunigen das Wachstum zusätzlich. Das Segment profitiert von kosteneffizienten Servicemodellen, hohen Durchsatzanforderungen und zunehmenden Partnerschaften mit Pharma- und Biotechnologieunternehmen und ist damit die am schnellsten wachsende Endverbraucherkategorie im Markt.

- Nach Technologie

Der Markt für Virenfiltration ist technologisch in Filtration und Chromatographie unterteilt. Das Segment Filtration dominierte mit einem Marktanteil von 65,1 % im Jahr 2024 aufgrund seiner Kosteneffizienz, Zuverlässigkeit und weit verbreiteten Anwendung bei der Entfernung von Viren aus Flüssigkeiten und Gasen in der biopharmazeutischen Produktion, der Impfstoffherstellung und in Laboranwendungen. Filtrationstechnologien wie Membranfilter werden aufgrund ihrer Einfachheit, nachgewiesenen Effizienz und Einhaltung gesetzlicher Standards sowohl für Upstream- als auch für Downstream-Prozesse bevorzugt. Kontinuierliche Innovationen, darunter Hochdurchsatz- und Automatisierungssysteme, stärken die Dominanz dieses Segments weiter.

Das Chromatographie-Segment wird voraussichtlich von 2025 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % verzeichnen. Dies ist auf die Präzision der Virustrennung zurückzuführen, insbesondere bei fortschrittlichen Biologika, Stammzellprodukten und hochwertigen Therapeutika. Die Chromatographie gewährleistet eine hochreine Trennung von Viruspartikeln und erhöht die Produktsicherheit und -wirksamkeit. Die Integration mit automatisierter Analytik, Echtzeitüberwachung und kontinuierlichen Herstellungsprozessen beschleunigt die Akzeptanz. Forschungsinstitute und biopharmazeutische Unternehmen setzen die Chromatographie zunehmend für hochpräzise Studien und zur Einhaltung gesetzlicher Vorschriften ein und machen sie damit zum am schnellsten wachsenden Technologiesegment auf dem Markt.

Regionale Analyse des Marktes für Virenfiltration

- Der nordamerikanische Markt für Virenfiltration dominierte mit dem größten Umsatzanteil von 36,5 % im Jahr 2024. Diese Dominanz ist auf die frühe Einführung fortschrittlicher Filtrationstechnologien in der Region, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz führender Pharma- und Biotechnologieunternehmen zurückzuführen.

- Der Markt ist durch eine hohe Nachfrage nach Virenfiltration in der pharmazeutischen Herstellung, der klinischen Forschung und der biopharmazeutischen Produktion gekennzeichnet

- Der zunehmende Fokus auf Biosicherheit, die strenge Einhaltung gesetzlicher Vorschriften und die Einführung von Echtzeit-Überwachungslösungen unterstützen das Wachstum zusätzlich. Nordamerikanische Labore und Forschungseinrichtungen investieren weiterhin in hocheffiziente Virenfiltersysteme, um die Prozesssicherheit und Produktqualität zu verbessern.

Einblicke in den US-Markt für Virusfiltration

Der US-Markt für Virusfiltration eroberte den größten Marktanteil in Nordamerika, angetrieben durch die weit verbreitete Nutzung fortschrittlicher Analysesysteme, Hochdurchsatz-Virenentfernungsplattformen und die Integration KI-gestützter Prozessüberwachung in Forschungsabläufe. Deutliches Wachstum ist in pharmazeutischen und biotechnologischen Forschungsinstituten zu beobachten, wo hocheffiziente Filtrationssysteme zunehmend für die Produktion therapeutischer Proteine, die Impfstoffentwicklung und klinische Studien eingesetzt werden. Staatliche Unterstützung, technologische Innovationen und ein starker Fokus auf Biosicherheitsstandards stärken den Markt zusätzlich. Die USA sind weiterhin führend beim Einsatz modernster Virusfiltrationstechnologien in Industrie und Wissenschaft.

Einblicke in den europäischen Markt für Virenfiltration

Der europäische Markt für Virenfiltration wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch regulatorische Anforderungen und den wachsenden Bedarf an fortschrittlichen Technologien zur Virenentfernung. Länder wie Deutschland, Frankreich und die Schweiz investieren massiv in die biotechnologische Forschung und die Arzneimittelproduktion. Der Markt erlebt eine zunehmende Akzeptanz in industriellen, klinischen und akademischen Anwendungen, unterstützt durch den Fokus der Region auf Qualität, Präzision und Sicherheit bei Virenfiltrationsprozessen.

Einblicke in den britischen Markt für Virenfiltration

Der britische Markt für Virenfiltration wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende klinische Forschungsaktivitäten, Investitionen in die Biotechnologie und den Einsatz fortschrittlicher Virenfiltrationstechnologien. Der strenge regulatorische Rahmen des Landes, das steigende Bewusstsein für Biosicherheit und die Expansion von Auftragsforschungsinstituten fördern die Integration hocheffizienter Filtersysteme in Laboren und der Arzneimittelproduktion.

Markteinblick in die Virenfiltration in Deutschland

Der deutsche Markt für Virusfiltration wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch einen ausgereiften Pharma- und Biotechnologiesektor, ein hohes Bewusstsein für Biosicherheitsstandards und die Einführung fortschrittlicher Filtrationstechnologien unterstützt. Deutschlands Fokus auf Präzisionsfertigung, Innovation und die Einhaltung von EU-Standards treibt das Marktwachstum weiter voran. Die Integration von Virusfiltrationslösungen in die Impfstoffproduktion, die Herstellung therapeutischer Proteine und die diagnostische Forschung ist von Bedeutung.

Markteinblicke zur Virenfiltration im asiatisch-pazifischen Raum

Der Markt für Virenfilterung im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Das Wachstum wird durch steigende Investitionen in die biotechnologische Forschung, die schnelle Einführung fortschrittlicher Filtertechnologien und die Expansion der Pharma- und Biotechnologiebranche in Ländern wie China, Japan und Indien vorangetrieben. Staatliche Unterstützung, steigende Gesundheitsausgaben und eine verbesserte Forschungsinfrastruktur treiben die Einführung zusätzlich voran. Die Region entwickelt sich zudem zu einem Produktionszentrum für Virenfiltersysteme und verbessert so die Verfügbarkeit und Erschwinglichkeit hocheffizienter Filterlösungen.

Einblicke in den japanischen Markt für Virusfiltration

Der japanische Markt für Virenfiltration gewinnt dank einer robusten Forschungsinfrastruktur, technologischem Fortschritt und einem starken Fokus auf Biosicherheit an Dynamik. Die Akzeptanz wird durch klinische Forschung, biotechnologische Entwicklung und die Produktion therapeutischer Proteine vorangetrieben. Die Nachfrage nach hocheffizienten, zuverlässigen und präzisen Virenfiltrationssystemen sowohl im akademischen als auch im industriellen Bereich beschleunigt das Marktwachstum.

Einblicke in den chinesischen Markt für Virusfiltration

Der chinesische Markt für Virusfiltration erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle technologische Akzeptanz, die Ausweitung industrieller Anwendungen und steigende Investitionen in die Biotechnologieforschung zurückzuführen. China entwickelt sich zu einem wichtigen Zentrum für die Herstellung von Virusfiltration, unterstützt durch staatliche Initiativen, inländische Produktionskapazitäten und einen schnell wachsenden Pharmasektor. Klinische Forschung, Impfstoffproduktion und industrielle Bioverarbeitung sind die wichtigsten Bereiche, die die Marktnachfrage antreiben.

Marktanteil der Virenfiltration

Die Virenfiltrationsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Merck KGaA (Deutschland)

- Pall Corporation (USA)

- Sartorius AG (Deutschland)

- Danaher Corporation (USA)

- 3M (USA)

- GE Healthcare (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Cytiva (Schweden)

- Parker Hannifin Corp (USA)

- Repligen Corporation (USA)

- Asahi Kasei Corporation (Japan)

- Entegri (USA)

- ALFA LAVAL (Schweden)

- Tosoh Bioscience (Japan)

- Koch Membrane Systems (USA)

- Sartorius BIA Separations doo (Slowenien)

- Pall Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Virenfiltration

- Im Oktober 2024 brachte Asahi Kasei Medical den Planova FG1 auf den Markt, einen Virenentfernungsfilter der nächsten Generation mit höherem Durchfluss für die Herstellung von Biotherapeutika. Der Planova FG1 wurde entwickelt, um die Effizienz und Sicherheit des biotherapeutischen Produktionsprozesses zu steigern und bietet bahnbrechende Verbesserungen der Virensicherheit.

- Im Mai 2024 kündigte Asahi Kasei Medical die Verfügbarkeit der 4,0 m² großen Planova S20N-Virenfilter an und erweiterte damit seine Produktpalette, um den Anforderungen der Großserienproduktion gerecht zu werden. Die Planova S20N-Filter werden für ihre Leistung und einfache Bedienung gelobt und bieten Herstellern von Biologika Lösungen für die sichere und effiziente Herstellung von Medikamenten.

- Im Juli 2025 kündigte Asahi Kasei Medical den Bau einer neuen Spinnerei für seine Planova-Virenfilter in Nobeoka City, Miyazaki, Japan an. Diese Anlage wird Hohlfaser-Zellulosemembranfilter herstellen und ist die vierte Spinnerei des Unternehmens für diesen Zweck. Der Bau der neuen Anlage soll im Juli 2026 beginnen, der Betrieb soll im Januar 2030 aufgenommen werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.