Global Visual Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

125.48 Billion

USD

335.95 Billion

2024

2032

USD

125.48 Billion

USD

335.95 Billion

2024

2032

| 2025 –2032 | |

| USD 125.48 Billion | |

| USD 335.95 Billion | |

| % | |

|

Globale Marktsegmentierung für Visual Cloud nach Komponenten (Lösungen und Dienste), Servicemodell (IaaS, PaaS und SaaS), Bereitstellung (vor Ort und Cloud-basiert), Unternehmensgröße (KMU und Großunternehmen), Endverbrauch (BFSI, Medien und Unterhaltung, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor, Bildung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Visual Cloud

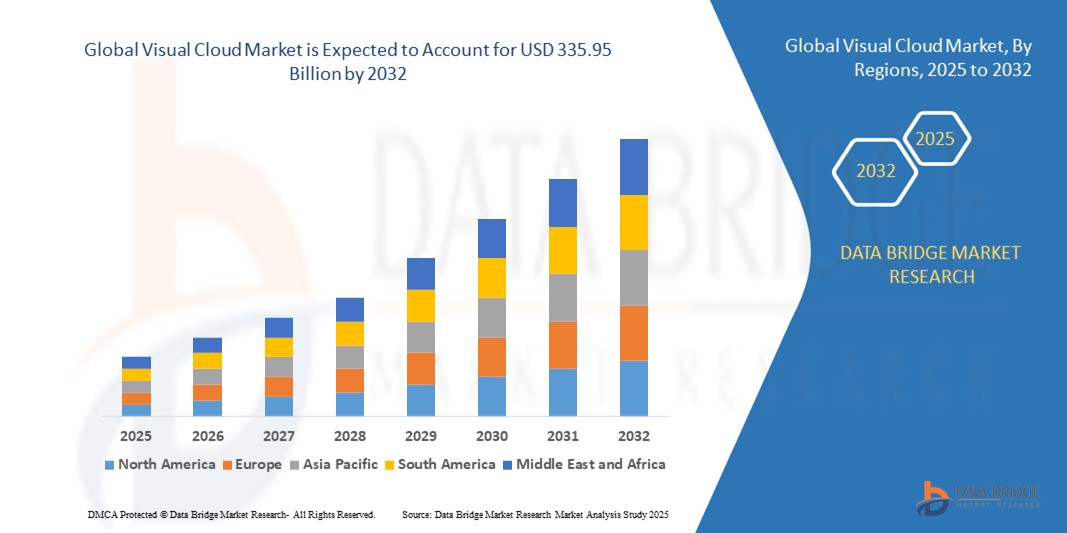

- Der globale Markt für visuelle Clouds wurde im Jahr 2024 auf 125,48 Milliarden US-Dollar geschätzt und soll bis 2032 335,95 Milliarden US-Dollar erreichen , bei einer CAGR von 13,10 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach qualitativ hochwertigem Video-Streaming, Echtzeit-Datenverarbeitung und verbesserten Cloud-basierten Visualisierungslösungen in verschiedenen Branchen vorangetrieben.

- Die zunehmende Nutzung von Cloud-Technologien für verbesserte Skalierbarkeit, Flexibilität und Kosteneffizienz sowie die wachsende Nachfrage der Verbraucher nach immersiven digitalen Erlebnissen treiben die Marktexpansion weiter voran

Visual Cloud-Marktanalyse

- Der Markt für visuelle Clouds verzeichnet ein starkes Wachstum aufgrund des steigenden Bedarfs an fortschrittlichen Cloud-Computing-Lösungen zur Unterstützung grafikintensiver Anwendungen wie Video-Streaming, Gaming und Virtual Reality.

- Die zunehmende Nutzung Cloud-basierter Lösungen sowohl durch KMU als auch durch Großunternehmen ermutigt Anbieter zu Innovationen mit leistungsstarken, skalierbaren und sicheren visuellen Cloud-Plattformen.

- Nordamerika dominiert den Visual-Cloud-Markt mit dem größten Umsatzanteil von 37,5 % im Jahr 2024, angetrieben durch eine gut etablierte IT-Infrastruktur, die weit verbreitete Einführung von Cloud-Technologien und die Präsenz wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die schnelle digitale Transformation, die zunehmende Internetdurchdringung und die wachsende Nachfrage nach Cloud-basierten Diensten in Ländern wie China, Indien und Japan.

- Das Segment „Solution“ dominierte im Jahr 2024 den größten Marktumsatzanteil von 67,7 %, angetrieben durch die steigende Nachfrage nach hochauflösenden Videoinhalten, KI-gesteuerten Analysen und immersiven Technologien wie AR/VR.

Berichtsumfang und Visual Cloud-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Visual Cloud |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Visual Cloud

Zunehmende Integration von KI und Big Data Analytics

- Der globale Markt für visuelle Clouds erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine erweiterte Verarbeitung und Analyse visueller Daten und bieten tiefere Einblicke in das Verbraucherverhalten, die Inhaltsoptimierung und die Betriebseffizienz.

- KI-gestützte visuelle Cloud-Lösungen erleichtern proaktive Entscheidungen, beispielsweise durch Echtzeit-Videoanalysen für die Sicherheit, personalisierte Inhaltsempfehlungen und vorausschauende Wartung der Cloud-Infrastruktur.

- Beispielsweise nutzen Unternehmen KI-gesteuerte Plattformen, um Benutzerinteraktionsmuster bei Streaming-Diensten zu analysieren oder Cloud-Gaming-Erlebnisse basierend auf Echtzeit-Netzwerkbedingungen zu optimieren.

- Dieser Trend steigert den Wertbeitrag visueller Cloud-Systeme und macht sie für Branchen wie Medien und Unterhaltung, Einzelhandel und Gesundheitswesen attraktiver.

- KI-Algorithmen können riesige Datensätze verarbeiten, darunter Videostreams, AR/VR-Interaktionen und benutzergenerierte Inhalte, um Muster zu erkennen und die Servicebereitstellung zu verbessern.

Visual Cloud-Marktdynamik

Treiber

Steigende Nachfrage nach immersiven digitalen Erlebnissen und Echtzeitanwendungen

- Die steigende Nachfrage der Verbraucher nach immersiven Erlebnissen wie 4K/8K-Videostreaming, Cloud-Gaming und AR/VR-Anwendungen ist ein wichtiger Treiber für den globalen Visual-Cloud-Markt.

- Visuelle Cloud-Systeme verbessern das Benutzererlebnis, indem sie Streaming mit geringer Latenz, Echtzeit-Videoanalysen und skalierbare Cloud-basierte Tools zur Zusammenarbeit ermöglichen

- Regierungsinitiativen, insbesondere in Nordamerika und Europa, zum Ausbau der 5G- und Breitbandinfrastruktur unterstützen die Einführung visueller Cloud-Technologien

- Die Verbreitung des IoT und die Fortschritte in der 5G-Technologie ermöglichen eine schnellere Datenübertragung und geringere Latenzzeiten und unterstützen anspruchsvolle Anwendungen wie autonomes Fahren und Telemedizin.

- Große Cloud-Anbieter wie AWS, Microsoft Azure und Google Cloud bieten zunehmend visuelle Cloud-Lösungen als Standarddienste an, um die Erwartungen von Unternehmen und Verbrauchern zu erfüllen.

Einschränkung/Herausforderung

Hohe Infrastrukturkosten und Bedenken hinsichtlich der Datensicherheit

- Die erheblichen Anfangsinvestitionen, die für eine skalierbare Cloud-Infrastruktur, einschließlich Rechenzentren und Edge-Computing-Knoten, erforderlich sind, stellen insbesondere für KMU eine erhebliche Hürde für die Einführung dar.

- Die Integration visueller Cloud-Lösungen in bestehende IT-Systeme kann komplex und kostspielig sein und erfordert spezielle Hardware und Software

- Datensicherheit und Datenschutz stellen eine große Herausforderung dar, da visuelle Cloud-Systeme große Mengen sensibler Daten wie Videostreams und Benutzerinteraktionen verarbeiten, was das Risiko von Datenschutzverletzungen und der Nichteinhaltung gesetzlicher Vorschriften erhöht.

- Die fragmentierte Regulierungslandschaft der einzelnen Länder mit unterschiedlichen Datenschutzgesetzen wie der DSGVO in Europa erschwert den Betrieb globaler Dienstleister.

- Diese Faktoren können potenzielle Anwender abschrecken und das Marktwachstum begrenzen, insbesondere in Regionen mit hoher Kostensensibilität oder strengem Datenschutzbewusstsein.

Marktumfang von Visual Cloud

Der Markt ist nach Komponenten, Servicemodell, Bereitstellung, Unternehmensgröße und Endnutzung segmentiert.

- Nach Komponente

Der globale Markt für visuelle Clouds ist nach Komponenten in Lösungen und Services unterteilt. Das Segment Lösungen hatte im Jahr 2024 mit 67,7 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach hochauflösenden Videoinhalten, KI-gestützter Analytik und immersiven Technologien wie AR/VR. Diese Lösungen sind für Branchen, die fortschrittliche visuelle Verarbeitungsfunktionen benötigen, unverzichtbar.

Das Segment Services, einschließlich professioneller und verwalteter Dienste, wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 13,5 % die höchste Wachstumsrate verzeichnen. Dieses Wachstum wird durch den steigenden Bedarf an verwalteten Cloud-Diensten zur Unterstützung komplexer visueller Workloads vorangetrieben, die Skalierbarkeit, Sicherheit und nahtlose Integration in die bestehende Infrastruktur gewährleisten.

- Nach Servicemodell

Basierend auf dem Servicemodell ist der globale Markt für visuelle Clouds in Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS) unterteilt. Das IaaS-Segment dominierte mit einem Umsatzanteil von 43,6 % im Jahr 2024 im Wert von 54.430,5 Millionen US-Dollar, da es eine skalierbare Infrastruktur für Videostreaming, Cloud-Gaming und KI-gesteuerte visuelle Analysen bereitstellen kann und so die Notwendigkeit kostspieliger lokaler Rechenzentren überflüssig macht.

Das SaaS-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,2 % am schnellsten wachsen. Dies ist auf die einfache Bereitstellung, die Kosteneffizienz und die Möglichkeit zurückzuführen, Anwendungen wie Videokonferenz- und E-Learning-Plattformen mit minimalem Wartungsaufwand bereitzustellen. Das Wachstum des Segments wird zusätzlich durch die zunehmende Akzeptanz skalierbarer, abonnementbasierter Lösungen in KMU unterstützt.

- Nach Bereitstellung

Der globale Markt für visuelle Clouds ist nach Einsatzgebiet in lokale und Cloud-basierte Bereitstellungen unterteilt. Das Cloud-basierte Segment hielt 2024 mit 67 % den größten Marktanteil, was auf seine Skalierbarkeit, Kosteneffizienz und nahtlose Integration mit KI und IoT für visuelles Content-Management in Echtzeit zurückzuführen ist. Der Ausbau von 5G-Netzen in Regionen wie China und Indien verbessert das Streaming mit geringer Latenz und fördert die Akzeptanz weiter.

Das On-Premises-Segment wird voraussichtlich von 2025 bis 2032 stetig wachsen, insbesondere in Branchen wie dem öffentlichen Dienst und dem Finanz- und Sicherheitssektor, wo Datensicherheits- und Compliance-Anforderungen eine lokale Infrastruktur erfordern. Das Wachstum wird durch Hybrid-Cloud-Strategien vorangetrieben, die On-Premises-Steuerung mit Cloud-Skalierbarkeit kombinieren.

- Nach Unternehmensgröße

Der globale Markt für visuelle Clouds ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Großunternehmen hatten im Jahr 2024 mit 53,7 % den größten Umsatzanteil. Dies ist auf die Einführung visueller Cloud-Lösungen für Unternehmensvideos, Cloud-Gaming und KI-gesteuerte Analysen zurückzuführen, die die Betriebseffizienz und das Kundenengagement verbessern.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,1 % wachsen. Begünstigt werden diese Entwicklungen durch kostengünstige, skalierbare Cloud-Lösungen, die KMU den Zugang zu fortschrittlichen visuellen Technologien ohne erhebliche Vorabinvestitionen ermöglichen. Regierungsinitiativen im asiatisch-pazifischen Raum, wie beispielsweise die digitalen Programme Indiens, beschleunigen die Akzeptanz bei KMU zusätzlich.

- Nach Endverwendung

Auf der Grundlage der Endnutzung ist der globale Markt für visuelle Clouds in die Bereiche BFSI, Medien & Unterhaltung, IT & Telekommunikation, Gesundheitswesen, Einzelhandel & E-Commerce, Regierung & öffentlicher Sektor, Bildung und Sonstige segmentiert. Das Segment Medien & Unterhaltung dominierte mit einem Umsatzanteil von 28,5 % im Jahr 2024, angetrieben durch den weltweiten Anstieg von Videostreaming, OTT-Plattformen und Cloud-gerenderten Grafiken für Spiele und Live-Übertragungen, wie beispielsweise AWS Elemental Media Connect für 4K-E-Sport.

Das Segment Gesundheitswesen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,8 % das schnellste Wachstum verzeichnen. Dies ist auf die Einführung visueller Cloud-Lösungen für Telemedizin, KI-gestützte Diagnostik und Bildanalyse zurückzuführen. Die Integration von Echtzeit-Video und -Analyse verbessert die Patientenversorgung und die betriebliche Effizienz im Gesundheitswesen.

Regionale Analyse des Visual Cloud-Marktes

- Nordamerika dominiert den Visual-Cloud-Markt mit dem größten Umsatzanteil von 37,5 % im Jahr 2024, angetrieben durch eine gut etablierte IT-Infrastruktur, die weit verbreitete Einführung von Cloud-Technologien und die Präsenz wichtiger Marktteilnehmer.

- Unternehmen bevorzugen visuelle Cloud-Lösungen für verbesserte Datenverarbeitung, Echtzeitanalysen und ein verbessertes Benutzererlebnis, insbesondere in Regionen mit fortschrittlichen digitalen Ökosystemen.

- Das Wachstum wird durch Fortschritte bei Cloud-Technologien unterstützt, darunter KI-gesteuerte visuelle Verarbeitung und skalierbare Speicherlösungen, sowie durch die zunehmende Akzeptanz sowohl bei KMU als auch bei Großunternehmen.

Einblicke in den Visual Cloud- Markt in den USA

Der US-amerikanische Visual-Cloud-Markt erzielte 2024 mit 72,9 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die starke Nachfrage nach Cloud-basierten Lösungen in Branchen wie IT & Telekommunikation, Medien & Unterhaltung sowie BFSI. Der Trend zur digitalen Transformation und steigende Investitionen in KI- und Machine-Learning-Technologien treiben das Marktwachstum weiter voran. Die zunehmende Akzeptanz von SaaS- und PaaS-Modellen, gepaart mit unterstützenden regulatorischen Rahmenbedingungen, schafft ein dynamisches Marktökosystem.

Visual Cloud -Markteinblicke für Europa

Der europäische Markt für visuelle Clouds wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte im Bereich Datenschutz und digitale Innovation. Unternehmen suchen nach Cloud-Lösungen, die die Datensicherheit erhöhen und gleichzeitig skalierbare visuelle Verarbeitungsfunktionen bieten. Das Wachstum ist sowohl bei lokalen als auch bei Cloud-basierten Implementierungen deutlich ausgeprägt. Länder wie Deutschland und Frankreich verzeichnen aufgrund der steigenden Nachfrage in den Bereichen Medien & Unterhaltung sowie Gesundheitswesen eine deutliche Zunahme.

Einblicke in den Visual Cloud-Markt in Großbritannien

Der britische Markt für visuelle Cloud-Lösungen wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach verbesserten Benutzererfahrungen und Echtzeit-Datenverarbeitung in städtischen Geschäftszentren. Das zunehmende Interesse an Cloud-basierten Analysen und das wachsende Bewusstsein für Kosteneffizienz fördern die Akzeptanz. Neue Datenschutzbestimmungen wie die DSGVO beeinflussen die Entscheidungen von Unternehmen und sorgen für ein ausgewogenes Verhältnis zwischen Innovation und Compliance.

Visual Cloud Market Insights Deutschland

In Deutschland wird ein hohes Wachstum im Visual-Cloud-Markt erwartet, was auf die fortschrittliche IT-Infrastruktur und den starken Fokus auf die Digitalisierung in Branchen wie der Fertigung und dem Finanz- und Dienstleistungssektor zurückzuführen ist. Deutsche Unternehmen bevorzugen technologisch fortschrittliche Cloud-Lösungen, die die Datenverarbeitung optimieren und zur betrieblichen Effizienz beitragen. Die Integration dieser Lösungen in Großunternehmen und die zunehmende Akzeptanz im Mittelstand unterstützen ein nachhaltiges Marktwachstum.

Einblicke in den Visual Cloud-Markt im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch den Ausbau der digitalen Infrastruktur und steigende Investitionen in Cloud-Technologien in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Echtzeitanalysen, verbesserte Benutzererfahrungen und kostengünstige Cloud-Lösungen treibt die Nachfrage an. Regierungsinitiativen zur Förderung der digitalen Transformation und Smart-City-Projekte fördern die Einführung visueller Cloud-Lösungen zusätzlich.

Japan Visual Cloud Markteinblick

Der japanische Markt für visuelle Clouds dürfte aufgrund der starken Präferenz der Verbraucher für hochwertige, KI-basierte Cloud-Lösungen, die die Betriebseffizienz und das Nutzerengagement steigern, rasant wachsen. Die Präsenz großer Technologieanbieter und die Integration von Cloud-Lösungen in Branchen wie Einzelhandel & E-Commerce sowie IT & Telekommunikation beschleunigen die Marktdurchdringung. Das steigende Interesse an SaaS und PaaS trägt ebenfalls zum Wachstum bei.

Markteinblick in die Visual Cloud in China

China hält den größten Anteil am Visual-Cloud-Markt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die zunehmende Digitalisierung der Unternehmen und die steigende Nachfrage nach skalierbaren Cloud-Lösungen zurückzuführen. Der wachsende KMU-Sektor des Landes und der Fokus auf intelligente Technologien fördern die Einführung fortschrittlicher Visual-Cloud-Lösungen. Starke inländische Cloud-Service-Anbieter und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Visual Cloud

Die Visual-Cloud-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amazon Web Services, Inc. (USA)

- Microsoft Corporation (US)

- Google LLC (USA)

- IBM Corporation (USA)

- Oracle Corporation (USA)

- Alibaba Cloud (China)

- Tencent Cloud (China)

- NVIDIA Corporation (USA)

- Intel Corporation (USA)

- SAP SE (Deutschland)

- Salesforce, Inc. (USA)

- Adobe Inc. (USA)

- Cisco Systems, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Visual Cloud-Markt?

- Im April 2025 präsentierte Google auf der Google Cloud Next 2025 sein fortschrittliches KI-basiertes Videogenerierungsmodell Veo 2. Integriert in Vertex Media Studio ermöglicht Veo 2 Nutzern die Erstellung und Bearbeitung von Videos mit filmischer Präzision – durch das Hinzufügen neuer Elemente zu vorhandenem Filmmaterial und die Replikation von Stilen basierend auf bestimmten Kameraobjektiven und Bewegungstechniken. Es unterstützt die Generierung von Text zu Video und Bild zu Video mit Funktionen wie realistischer Physik, benutzerdefinierter Kamerasteuerung und filmischem Styling. Veo 2 enthält außerdem SynthID-Wasserzeichen, um die Transparenz von KI-generierten Inhalten zu gewährleisten. Damit ist es ein leistungsstarkes Tool für Kreative, Entwickler und Unternehmen wie z. B.

- Im Januar 2025 kündigte Amazon Web Services (AWS) eine bahnbrechende Erweiterung seiner Cloud-Infrastruktur in Mumbai bis 2030 an. Ziel dieser Initiative ist es, die Rechenzentrumskapazität zu erhöhen, die digitale Transformation zu beschleunigen und Indiens Position als globales Cloud-Computing-Zentrum zu stärken. Die Investition unterstützt die wachsende Nachfrage von Unternehmen, Startups und im öffentlichen Sektor und fördert gleichzeitig technologische Innovationen, die Schaffung von Arbeitsplätzen und das Wirtschaftswachstum. Die Expansion von AWS spiegelt das Engagement des Unternehmens wider, Indiens digitale Zukunft durch skalierbare, sichere und hochmoderne Cloud-Dienste zu stärken.

- Im April 2024 brachte Akamai Technologies einen medienoptimierten Cloud-Service für leistungsstarke Videoverarbeitung auf den Markt, der auf Nvidia RTX 4000 GPUs der Ada-Generation basiert. Diese Innovation ermöglicht eine bis zu 25-mal schnellere Frame-Verarbeitung als herkömmliche CPU-basierte Methoden und steigert die Effizienz bei der Erstellung digitaler Inhalte, 3D-Modellierung und Streaming-Workflows deutlich. Der Service unterstützt gängige Codecs wie H.264, H.265, VP9 und AV1 und ermöglicht so skalierbare Medienoperationen mit geringer Latenz. Das Angebot von Akamai ermöglicht Medienunternehmen den Aufbau robuster, portabler Architekturen auf der global verteilten Edge-Plattform, die auf die Anforderungen moderner Content-Produktion zugeschnitten sind.

- Im April 2024 führte Amazon Web Services (AWS) die Unterstützung für HLS-Interstitials in AWS Elemental MediaTailor ein und optimierte damit die Video-on-Demand-Werbeauslieferung (VOD). Diese Funktion modifiziert Manifeste automatisch, um Werbeunterbrechungs-Pods vom Hauptinhaltsstrom zu trennen. Dies führt zu schnelleren Videostartzeiten und reduzierter Pufferung im Vergleich zur herkömmlichen serverseitigen Werbeeinblendung (SSAI) und clientseitigen Werbeeinblendung (CSAI). Durch die Entkopplung von Werbung vom Hauptvideo sorgt MediaTailor für ein reibungsloseres Zuschauererlebnis und eine effizientere Monetarisierung für Inhaltsanbieter.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.