Global Visual Electrophysiology Testing Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

235.60 Million

USD

496.64 Million

2025

2033

USD

235.60 Million

USD

496.64 Million

2025

2033

| 2026 –2033 | |

| USD 235.60 Million | |

| USD 496.64 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für Geräte zur visuellen Elektrophysiologie-Untersuchung nach Testart (Elektroretinogramm (ERG), multifokales Elektroretinogramm (mfERG), Elektrookulogramm (EOG) und visuell evozierte Potenziale (VER)), Modalität (stationär und tragbar), Endnutzer (Krankenhäuser, ambulante Operationszentren, Kliniken, Zentren für diagnostische Bildgebung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für visuelle elektrophysiologische Testgeräte

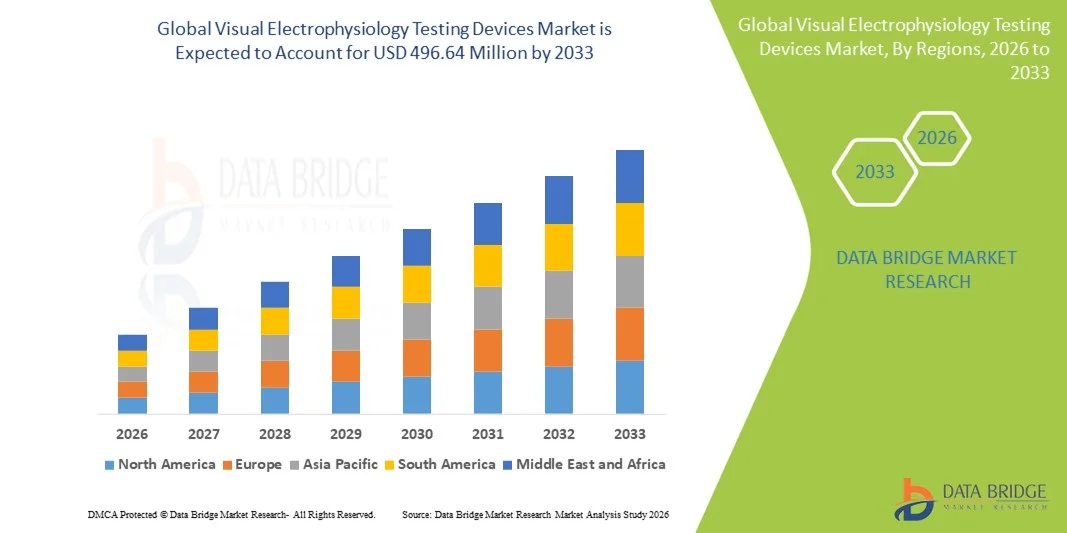

- Der globale Markt für Geräte zur visuellen elektrophysiologischen Untersuchung hatte im Jahr 2025 einen Wert von 235,60 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 496,64 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,77 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen wie Glaukom, diabetischer Retinopathie und altersbedingter Makuladegeneration sowie durch das steigende Bewusstsein für Früherkennung und technologische Fortschritte bei ophthalmologischen Diagnosegeräten, die Genauigkeit und klinischen Nutzen verbessern, angetrieben.

- Darüber hinaus trägt die steigende Nachfrage nach nicht-invasiven, hochpräzisen Diagnoseinstrumenten in Augenkliniken, Krankenhäusern und Forschungszentren, unterstützt durch die wachsende globale Gesundheitsinfrastruktur, dazu bei, dass sich Geräte zur visuellen Elektrophysiologie als wichtige Instrumente für die umfassende Beurteilung der Augenfunktion etablieren und dadurch das Branchenwachstum deutlich ankurbeln.

Marktanalyse für visuelle elektrophysiologische Testgeräte

- Geräte zur Untersuchung der visuellen Elektrophysiologie, wie z. B. Elektroretinografie (ERG), visuell evozierte Potenziale (VEP) und Elektrookulografie (EOG), gewinnen aufgrund ihrer nicht-invasiven Natur, ihrer hohen Präzision und ihrer Fähigkeit, die Früherkennung von Netzhaut- und Sehbahnerkrankungen zu unterstützen, zunehmend an Bedeutung in der modernen ophthalmologischen Diagnostik und Forschung.

- Die steigende Nachfrage nach diesen Geräten wird in erster Linie durch die zunehmende Verbreitung von Augenerkrankungen, das wachsende Bewusstsein für die Früherkennung und die kontinuierlichen technologischen Fortschritte angetrieben, die die diagnostische Genauigkeit und die klinischen Arbeitsabläufe verbessern.

- Nordamerika dominierte 2025 den Markt für Geräte zur visuellen Elektrophysiologie mit dem größten Umsatzanteil von rund 36,7 %. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Diagnostik der Augengesundheit und die weit verbreitete Nutzung modernster Diagnoseinstrumente, wobei die USA weltweit den größten Anteil beisteuerten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Entwicklung der Gesundheitsinfrastruktur, der zunehmenden Verbreitung von Augenkrankheiten und des erweiterten Zugangs zu fortschrittlichen Diagnosetechnologien die am schnellsten wachsende Region sein.

- Das Segment der Elektroretinografie (ERG) dominierte den Markt mit einem Anteil von 38,8 % im Jahr 2025, was auf seinen etablierten klinischen Nutzen bei der Erkennung von Netzhautfunktionsstörungen und seine weite Verbreitung in augenärztlichen Praxen und Forschungseinrichtungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für visuelle elektrophysiologische Testgeräte

|

Attribute |

Wichtige Markteinblicke in visuelle elektrophysiologische Testgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für visuelle elektrophysiologische Testgeräte

Integration mit KI und fortschrittlichen Bildgebungsplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Geräte zur visuellen elektrophysiologischen Untersuchung ist die Integration mit künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungsplattformen, wodurch die diagnostische Präzision, die prädiktive Analyse und die klinische Entscheidungsfindung verbessert werden.

- Das RETeval-System integriert beispielsweise KI-gestützte Analysen mit mobilen ERG-Tests und ermöglicht es Ärzten, frühzeitig Netzhautfunktionsstörungen bei Patienten mit Diabetes und Glaukom zu erkennen.

- Die KI-Integration in diese Geräte ermöglicht die automatisierte Signalanalyse, die Mustererkennung des Krankheitsverlaufs und die intelligente Berichterstellung, während die fortschrittliche Bildsynchronisation einen umfassenden Überblick über die Funktion der Netzhaut und des Sehnervs bietet.

- Die nahtlose Integration von elektrophysiologischen Geräten in elektronische Patientenakten (EPA) und Krankenhausmanagementsysteme ermöglicht die zentrale Patientenüberwachung und die longitudinale Verfolgung von Krankheitsverläufen.

- Dieser Trend hin zu präziseren, automatisierten und vernetzten Diagnoseverfahren verändert die klinischen Erwartungen. Unternehmen wie Metrovision und LKC Technologies entwickeln KI-gestützte ERG- und VEP-Geräte mit automatisierter Analyse und cloudbasierter Berichterstellung.

- Die Nachfrage nach elektrophysiologischen Testsystemen mit KI-Integration und Bildgebungskompatibilität wächst in Krankenhäusern, Augenkliniken und Forschungszentren, da Ärzte der Früherkennung und umfassenden Patientenbeurteilung höchste Priorität einräumen.

- Ein weiterer bemerkenswerter Trend ist die Integration von elektrophysiologischen Daten in Telemedizinplattformen, wodurch Spezialisten die Netzhaut- und Sehfunktion von Patienten in Echtzeit aus der Ferne überwachen können.

Marktdynamik von Geräten zur visuellen elektrophysiologischen Untersuchung

Treiber

Zunehmende Verbreitung von Sehstörungen und wachsendes Bewusstsein für Früherkennung

- Die zunehmende Häufigkeit von Netzhaut- und Sehnervenerkrankungen in Verbindung mit dem wachsenden Bewusstsein für Früherkennung und Seherhalt ist ein wesentlicher Faktor für die steigende Nachfrage nach elektrophysiologischen Testgeräten.

- Beispielsweise kündigte LKC Technologies im März 2025 ein tragbares ERG-System zur Früherkennung von Glaukom an, mit dem Ziel, die Zugänglichkeit in Kliniken und Forschungseinrichtungen zu verbessern.

- Da Patienten und Ärzte die Bedeutung der Früherkennung erkennen, bieten elektrophysiologische Geräte eine nicht-invasive, genaue und objektive Beurteilung der Netzhaut- und Sehbahnfunktionen.

- Darüber hinaus macht die zunehmende Verbreitung fortschrittlicher ophthalmologischer Diagnosetechnologien und deren Integration mit anderen Bildgebungsverfahren elektrophysiologische Systeme sowohl in der klinischen Praxis als auch in der Forschung unverzichtbar.

- Die Bequemlichkeit schneller, nicht-invasiver Tests in Verbindung mit automatisierter Analyse und Langzeitbeobachtungsmöglichkeiten treibt die Akzeptanz in Krankenhäusern, spezialisierten Augenkliniken und akademischen Forschungszentren voran.

- Steigende Investitionen in die Infrastruktur der Augenheilkunde und die zunehmende Verfügbarkeit tragbarer und benutzerfreundlicher Geräte unterstützen die Expansion des Marktes für elektrophysiologische Untersuchungen zusätzlich.

- Zunehmende staatliche Initiativen und Programme des öffentlichen Gesundheitswesens zur Früherkennung von Sehschwächen bei Kindern und Diabetikern treiben die Nachfrage nach diesen Geräten an.

- Der Anstieg gemeinsamer Forschungsprojekte zwischen Krankenhäusern, Universitäten und Biotechnologieunternehmen zur Entwicklung neuartiger Netzhautdiagnostik schafft zusätzliche Möglichkeiten für das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und hoher Bedarf an technischem Fachwissen

- Die vergleichsweise hohen Kosten fortschrittlicher elektrophysiologischer Testgeräte in Verbindung mit dem Bedarf an geschultem Personal stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Entwicklungsländern.

- Kleinere Kliniken oder Gesundheitseinrichtungen mit geringem Einkommen können beispielsweise aufgrund von Budgetbeschränkungen oft nicht in voll ausgestattete ERG- oder VEP-Systeme investieren.

- Die Bewältigung von Bezahlbarkeitsproblemen durch tragbare, vereinfachte oder kostengünstigere Lösungen bei gleichzeitiger Gewährleistung einer hohen Diagnosegenauigkeit ist für die Marktexpansion von entscheidender Bedeutung.

- Darüber hinaus erfordert die Komplexität der Durchführung und Interpretation der Testergebnisse geschulte Augenärzte oder Techniker, was die Akzeptanz in Gebieten mit Fachkräftemangel einschränken kann.

- Während die Entwicklung automatisierter und KI-gestützter Befundberichte vorangetrieben wird, stellt der Bedarf an qualifizierter Interpretation und klinischer Validierung weiterhin ein Hindernis für eine breite Anwendung dar.

- Die Bewältigung dieser Herausforderungen durch Schulungsprogramme, kosteneffiziente Geräteentwicklung und KI-gestützte Auswertung wird für ein nachhaltiges Wachstum des Marktes für elektrophysiologische Testgeräte von entscheidender Bedeutung sein.

- Regulatorische Hürden und strenge Compliance-Anforderungen in verschiedenen Ländern können die Zulassung und Vermarktung von Medizinprodukten verlangsamen.

- Die geringe Bekanntheit und Akzeptanz bei Allgemeinmedizinern und kleineren Augenkliniken im Vergleich zu spezialisierten Augenzentren schränken die Marktdurchdringung weiterhin ein.

Marktübersicht für visuelle elektrophysiologische Testgeräte

Der Markt ist segmentiert nach Testart, Modalität und Endnutzer.

- Nach Testart

Basierend auf der Testart ist der Markt für Geräte zur visuellen Elektrophysiologie in Elektroretinogramm (ERG), multifokales Elektroretinogramm (mfERG), Elektrookulogramm (EOG) und visuell evozierte Potenziale (VEP) unterteilt. Das Segment Elektroretinogramm (ERG) dominierte den Markt mit einem Umsatzanteil von 38,8 % im Jahr 2025. Dies ist auf die breite klinische Anwendung und die etablierte Nützlichkeit bei der Erkennung von Netzhautfunktionsstörungen im Zusammenhang mit verschiedenen Augenerkrankungen wie diabetischer Retinopathie, Glaukom und Makuladegeneration zurückzuführen. Krankenhäuser und spezialisierte Augenkliniken bevorzugen ERG-Systeme aufgrund ihrer Fähigkeit, eine objektive und quantitative Beurteilung der Netzhautfunktion zu ermöglichen. Das Segment profitiert von einer hohen Kompatibilität mit stationären und tragbaren Systemen. Hersteller erweitern ERG-Geräte häufig um KI-basierte Signalanalysen, um die diagnostische Genauigkeit zu verbessern. Die starke Nachfrage wird zudem durch steigende Investitionen in die Infrastruktur der Augenversorgung und in routinemäßige Vorsorgeprogramme gestützt. ERG wird häufig in multimodale Diagnoseverfahren integriert und ist daher eine bevorzugte Methode zur umfassenden Beurteilung der Augengesundheit. Seine Zuverlässigkeit und Vielseitigkeit in Forschungs- und klinischen Umgebungen festigen seine Marktführerschaft zusätzlich.

Das Segment der multifokalen Elektroretinografie (mfERG) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach lokalisierter Netzhautfunktionskartierung und Früherkennung von Erkrankungen. mfERG liefert hochauflösende Netzhauttopografien und ermöglicht es Ärzten, lokalisierte Netzhautfunktionsstörungen zu erkennen, bevor diese klinisch manifest werden. Die Anwendung von mfERG schreitet in der akademischen Forschung, in ophthalmologischen Fachzentren und in klinischen Studien zu Netzhauterkrankungen rasant voran. Unterstützt wird dieses Wachstum auch durch die Verfügbarkeit portabler mfERG-Systeme, die patientennahe Diagnostik und teleophthalmologische Anwendungen ermöglichen. Das zunehmende Bewusstsein der Ärzte für die Vorteile von mfERG bei der Diagnose subtiler Makulaerkrankungen trägt ebenfalls zur Marktexpansion bei. Technologische Fortschritte, die die Testgeschwindigkeit und den Patientenkomfort verbessern, beschleunigen die Akzeptanz zusätzlich.

- Nach Modalität

Basierend auf der Modalität ist der Markt in stationäre und mobile Geräte unterteilt. Das Segment der stationären Geräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da diese Systeme in Krankenhäusern, großen Augenkliniken und Forschungseinrichtungen für umfassende ophthalmologische Diagnostik weit verbreitet sind. Stationäre Systeme liefern stabile, hochpräzise Aufzeichnungen und ermöglichen die Integration mit zusätzlichen Bildgebungstechnologien wie OCT und Funduskameras. Sie eignen sich besonders für Kliniken mit hohem Patientenaufkommen, in denen täglich zahlreiche Untersuchungen durchgeführt werden. Stationäre Geräte bieten oft fortschrittliche Funktionen wie Mehrkanalaufzeichnung, automatisierte Signalverarbeitung und Langzeit-Patientenüberwachung. Ihre Zuverlässigkeit, Reproduzierbarkeit und Kompatibilität mit komplexen klinischen Arbeitsabläufen fördern kontinuierliche Investitionen in stationäre Systeme. Die Marktführerschaft dieses Segments wird zusätzlich durch langfristige Serviceverträge und Upgrades führender Hersteller unterstützt.

Das Segment der tragbaren Geräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach patientennaher Diagnostik, teleophthalmologischen Anwendungen und die verbesserte Verfügbarkeit in abgelegenen oder unterversorgten Regionen. Tragbare Geräte ermöglichen es Ärzten, ERG-, mfERG- oder VEP-Untersuchungen außerhalb traditioneller Krankenhäuser durchzuführen, beispielsweise in ambulanten Praxen oder im Rahmen von Hausbesuchen. Kompaktes Design, Akkubetrieb und benutzerfreundliche Oberflächen tragen zusätzlich zum Wachstum bei und reduzieren den Bedarf an speziellen Schulungen. Die zunehmende Verbreitung in Schwellenländern in Kombination mit der Integration in die Telemedizin positioniert tragbare Geräte als wachstumsstarkes Teilsegment. Hersteller entwickeln verstärkt KI-gestützte tragbare Lösungen für schnellere und präzisere Analysen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Kliniken, diagnostische Bildgebungszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund hoher Patientenzahlen und des Bedarfs an umfassender ophthalmologischer Diagnostik im stationären und ambulanten Bereich. Krankenhäuser investieren häufig in stationäre und mobile elektrophysiologische Systeme zur Unterstützung von Screening, Diagnose und Überwachung von Netzhaut- und Sehnervenerkrankungen. Dieses Segment profitiert von spezialisierten Augenabteilungen, Fachpersonal und integrierten elektronischen Patientenaktensystemen, die eine effiziente Nutzung elektrophysiologischer Geräte ermöglichen. Krankenhäuser führen zudem Forschungsstudien durch und kooperieren mit Herstellern, um die Einführung fortschrittlicher Geräte wie mfERG und KI-gestützter Systeme zu fördern. Die Verfügbarkeit von Service und Wartung durch die Gerätehersteller stärkt die Marktführerschaft der Krankenhäuser zusätzlich. Krankenhäuser bleiben aufgrund hoher Budgets, langfristiger Verträge und der Nachfrage nach multimodalen Systemen die Hauptabnehmer.

Das Segment der Augenkliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl spezialisierter Augenkliniken und ambulanter Behandlungszentren, die fortschrittliche Netzhautdiagnostik anbieten. Kliniken setzen vermehrt auf tragbare und kompakte ERG-, mfERG- und VEP-Systeme, um Patienten mit Diabetes, Glaukom und Makuladegeneration schnelle und nicht-invasive Untersuchungen zu ermöglichen. Der Trend zur Teleophthalmologie beschleunigt dieses Wachstum zusätzlich, da Kliniken so Fernüberwachung und -beratung anbieten können. Das Bewusstsein der Patienten für die Bedeutung einer frühzeitigen Diagnose und die Bequemlichkeit, Kliniken vor Ort aufzusuchen, tragen ebenfalls zur verstärkten Nutzung bei. Hersteller konzentrieren sich mit ihren erschwinglichen und benutzerfreundlichen Geräten auf kleine bis mittelgroße Kliniken. Technologische Fortschritte, die die Einrichtung vereinfachen und die Testgeschwindigkeit erhöhen, fördern die rasche Verbreitung in diesem Segment.

Marktanalyse für visuelle elektrophysiologische Testgeräte

- Nordamerika dominierte 2025 den Markt für Geräte zur visuellen Elektrophysiologie mit dem größten Umsatzanteil von rund 36,7 %. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Diagnostik der Augengesundheit und die weit verbreitete Nutzung modernster Diagnoseinstrumente, wobei die USA weltweit den größten Anteil beisteuerten.

- Kliniker und Krankenhäuser in der Region schätzen die Präzision, Zuverlässigkeit und nicht-invasiven Möglichkeiten elektrophysiologischer Testgeräte wie ERG, mfERG, VEP und EOG sehr, die die Früherkennung und Überwachung von Netzhaut- und Sehnervenerkrankungen unterstützen.

- Die breite Akzeptanz wird zudem durch intensive Forschungsinitiativen, hohe Gesundheitsausgaben und die Integration in elektronische Patientenaktensysteme (EPA) gefördert. Dies ermöglicht eine effiziente Patientenüberwachung und ein langfristiges Krankheitsmanagement und etabliert die Geräte als unverzichtbare Instrumente in der klinischen und wissenschaftlichen Augenheilkunde.

Markteinblicke für visuelle elektrophysiologische Testgeräte in den USA

Der US-amerikanische Markt für Geräte zur visuellen Elektrophysiologie erzielte 2025 mit 32 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung innovativer ophthalmologischer Diagnosetechnologien. Kliniker legen zunehmend Wert auf die Früherkennung von Netzhaut- und Sehnervenerkrankungen mithilfe von ERG-, mfERG-, VEP- und EOG-Systemen. Die Integration elektrophysiologischer Geräte in elektronische Patientenakten und Teleophthalmologie-Plattformen treibt das Marktwachstum zusätzlich an. Krankenhäuser und Augenkliniken investieren zudem in KI-gestützte und tragbare Geräte, um die diagnostische Effizienz zu steigern. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für präventive Augenheilkunde unterstützt das nachhaltige Marktwachstum. Darüber hinaus tragen Forschungskooperationen und klinische Studien in der Ophthalmologie zur zunehmenden Verbreitung fortschrittlicher Testgeräte bei.

Einblick in den europäischen Markt für visuelle elektrophysiologische Testgeräte

Der europäische Markt für Geräte zur visuellen Elektrophysiologie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund der zunehmenden Verbreitung altersbedingter Makuladegeneration und diabetischer Retinopathie. Staatliche Initiativen zur Förderung von Früherkennungsuntersuchungen und präventiver Augenheilkunde tragen zur verstärkten Nutzung dieser Geräte in Krankenhäusern und Kliniken bei. Europäische Augenärzte schätzen Geräte, die präzise, nicht-invasive Diagnostik mit Integrationsmöglichkeiten für Forschung und klinische Überwachung kombinieren. Die fortschreitende Urbanisierung, steigende verfügbare Einkommen und die Nachfrage nach hochwertiger augenärztlicher Versorgung treiben den Markt zusätzlich an. Die Geräte werden sowohl in neuen Krankenhäusern als auch in modernisierten Einrichtungen mit erweiterten Diagnosemöglichkeiten eingesetzt. Grenzüberschreitende Kooperationen und die Integration fortschrittlicher Bildgebungsverfahren fördern den Einsatz portabler und stationärer Elektrophysiologiesysteme.

Markteinblicke für visuelle elektrophysiologische Testgeräte in Großbritannien

Der Markt für Geräte zur visuellen Elektrophysiologie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für die Früherkennung von Netzhaut- und Sehnervenerkrankungen. Krankenhäuser und spezialisierte Kliniken setzen ERG-, mfERG- und VEP-Systeme ein, um die Patientenversorgung zu verbessern und Forschungsprojekte zu unterstützen. Die leistungsfähige Gesundheitsinfrastruktur und die E-Health-Programme Großbritanniens fördern die Integration der Geräte in elektronische Patientenakten (EMR) und Telemedizinlösungen. Die wachsende Besorgnis über Sehstörungen in der Bevölkerung bestärkt präventive Diagnosemaßnahmen. Die Nachfrage nach nicht-invasiven und tragbaren Testsystemen steigt sowohl in Privatkliniken als auch in öffentlichen Krankenhäusern. Darüber hinaus tragen technologische Fortschritte in der automatisierten Analyse und im Cloud-Reporting zu einer breiteren Akzeptanz bei.

Einblick in den deutschen Markt für visuelle elektrophysiologische Testgeräte

Der deutsche Markt für Geräte zur visuellen Elektrophysiologie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Augengesundheit und technologische Innovationen. Krankenhäuser und Augenkliniken investieren zunehmend in KI-gestützte und multimodale elektrophysiologische Geräte für eine präzise Diagnostik. Die gut ausgebaute Infrastruktur und der Forschungsschwerpunkt in der Augenheilkunde fördern die Verbreitung sowohl stationärer als auch mobiler Systeme. Die Integration mit modernen Bildgebungstechnologien und elektronischen Patientenakten (EPA) optimiert Arbeitsabläufe und unterstützt die klinische Entscheidungsfindung. Zusätzlich treibt die wachsende Zahl älterer Menschen, die regelmäßige Augenuntersuchungen benötigen, die Nachfrage an. Darüber hinaus gewinnen Umweltbewusstsein und energieeffiziente Gerätedesigns in der klinischen Praxis zunehmend an Bedeutung.

Markteinblicke für visuelle elektrophysiologische Testgeräte im asiatisch-pazifischen Raum

Der Markt für Geräte zur visuellen Elektrophysiologie im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 12 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von diabetischer Retinopathie, Glaukom und anderen Netzhauterkrankungen. Länder wie China, Japan und Indien verzeichnen steigende Investitionen in die Gesundheitsinfrastruktur und ophthalmologische Diagnosezentren. Die zunehmende Nutzung tragbarer und KI-gestützter Geräte unterstützt patientennahe Diagnostik und teleophthalmologische Dienstleistungen. Staatliche Initiativen zur Förderung der Augenvorsorge und der Integration digitaler Gesundheitslösungen tragen zum Marktwachstum bei. Auch die zunehmende Urbanisierung, steigende verfügbare Einkommen und das wachsende Technologiebewusstsein von Gesundheitsdienstleistern wirken sich positiv aus. Der Markt profitiert zudem von Partnerschaften zwischen globalen Herstellern und lokalen Vertriebspartnern, die den Zugang zu erschwinglichen Lösungen erweitern.

Einblick in den japanischen Markt für visuelle elektrophysiologische Testgeräte

Der japanische Markt für Geräte zur visuellen Elektrophysiologie gewinnt aufgrund des technologisch fortschrittlichen Gesundheitswesens und des Fokus auf präventive Augenheilkunde zunehmend an Dynamik. Die rasante Urbanisierung und die wachsende Zahl älterer Menschen treiben die Nachfrage nach benutzerfreundlichen, nicht-invasiven Diagnoselösungen an. Die Integration von Elektrophysiologiegeräten in andere ophthalmologische Bildgebungssysteme verbessert die diagnostische Genauigkeit. Krankenhäuser und Forschungszentren setzen vermehrt KI-gestützte ERG- und mfERG-Geräte zur Früherkennung von Augenerkrankungen ein. Die zunehmende Verbreitung von Teleophthalmologie und Fernüberwachung von Patienten fördert die Akzeptanz tragbarer Geräte. Darüber hinaus wird erwartet, dass die starke staatliche Unterstützung für Programme zur Augengesundheit das Marktwachstum weiter ankurbeln wird.

Einblick in den indischen Markt für visuelle elektrophysiologische Testgeräte

Der indische Markt für Geräte zur visuellen Elektrophysiologie (VEP) wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die zunehmende Verbreitung diabetesbedingter Augenerkrankungen und die rasante Urbanisierung zurückzuführen. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für die Früherkennung steigert die Nachfrage nach ERG-, mfERG- und VEP-Systemen. Krankenhäuser, Diagnosezentren und spezialisierte Augenkliniken erweitern ihre ophthalmologischen Diagnosemöglichkeiten, während tragbare und kostengünstige Geräte in kleineren Kliniken immer beliebter werden. Staatliche Initiativen für digitale Gesundheits- und Augenpflegeprogramme fördern das Marktwachstum. Die Verfügbarkeit erschwinglicher Geräte von in- und ausländischen Herstellern trägt zusätzlich zur Marktakzeptanz bei. Der Ausbau teleophthalmologischer Dienstleistungen und patientennaher Testlösungen wird den Markt voraussichtlich weiter stärken.

Marktanteil von Geräten zur visuellen elektrophysiologischen Testung

Die Branche der visuellen elektrophysiologischen Testgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- LKC Technologies, Inc. (USA)

- Diagnosys LLC (USA)

- Metrovision (Frankreich)

- Roland Consult Stasche & Finger GmbH (Deutschland)

- Neurosoft (Russland)

- Electro Diagnostic Imaging, Inc. (EDI) (USA)

- CSO Italia SpA (Italien)

- Phoenix Research Labs (USA)

- Natus Medical Incorporated (USA)

- Haag Streit AG (Schweiz)

- Topcon Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Heidelberg Engineering GmbH (Deutschland)

- Optos plc (UK)

- Carl Zeiss Meditec AG (Deutschland)

- Medmont International Pty Ltd (Australien)

- RetiVue, LLC (USA)

- Sonomed Escalon (USA)

- Ophthalmic Technologies Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für visuelle elektrophysiologische Testgeräte?

- Im November 2025 hob Diagnosys LLC die Fortschritte in der visuellen Elektrophysiologie hervor, darunter verbesserte präklinische ERG/VEP-Instrumente, Open-Source-Analysewerkzeuge wie ERGtools2 zur Verarbeitung und Analyse komplexer Daten sowie die Identifizierung potenzieller neuer Biomarker für die Wirksamkeit optogenetischer Sehprothesen. Dies unterstreicht den breiteren Forschungs- und Diagnosenutzen der Elektrophysiologie, der über die klinische Standardanwendung hinausgeht.

- Im April 2025 veröffentlichten Forscher das ERGtools2-Paket in Doc Ophthalmologica, ein Open-Source-Softwaretool zur Verarbeitung, Analyse und Speicherung visueller elektrophysiologischer Datensätze. Es ermöglicht flexiblere und reproduzierbarere Analyseabläufe für präklinische und klinische Studien, insbesondere bei der Verarbeitung komplexer ERG-Signale unter verschiedenen Bedingungen.

- Im Januar 2025 begannen die NASA und ihre Forschungspartner mit der Anwendung von visuellen elektrophysiologischen Tests an Bord der Internationalen Raumstation (ISS) im Rahmen von Studien zum Weltraumflug-assoziierten neuro-okulären Syndrom (SANS). Dabei wurden PERG- und PhNR-Tests integriert, um subtile Veränderungen des Sehnervs in der Mikrogravitation zu erkennen und die Elektrophysiologie in die Weltraummedizin zu erweitern.

- Im März 2023 hob die wissenschaftliche Literatur die sich wandelnden klinischen und Forschungslandschaften der Elektrophysiologie hervor und wies auf Entwicklungstrends bei tragbaren, nicht-mydriatischen ERG/VEP-Geräten sowie auf neuartige Analysemethoden hin, die die Zugänglichkeit, die Sensitivität der Funktionsbeurteilung und die Integration mit fortschrittlichen Bildgebungs- und maschinellen Lernverfahren verbessern.

- Im August 2021 erhielt Metrovision die FDA-Zulassung für seinen MonPackONE Vision Monitor, eine modulare Plattform zur elektrophysiologischen Untersuchung des Sehvermögens. Diese ermöglicht Ganzfeld-, Muster- und multifokale ERG- und VEP-Tests gemäß den ISCEV-Standards und bietet Klinikern und Forschern eine vielseitige Lösung für die umfassende Beurteilung der Sehbahn.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.