Global Wastewater Secondary Treatment Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

30.33 Billion

USD

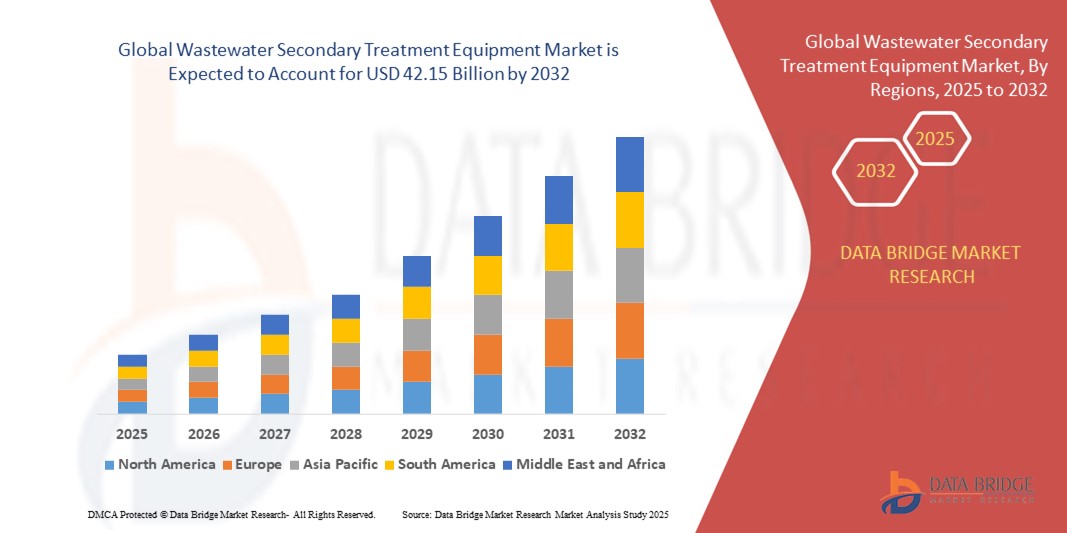

42.15 Billion

2024

2032

USD

30.33 Billion

USD

42.15 Billion

2024

2032

| 2025 –2032 | |

| USD 30.33 Billion | |

| USD 42.15 Billion | |

| % | |

|

Globale Marktsegmentierung für Abwasser-Nachbehandlungsanlagen nach Produkt (Membrantrennung, biologische, Schlamm-, Desinfektions- und andere), Gerätetyp (Belebtschlammsysteme, MBR-Systeme, SBR-Systeme und andere), Anwendung (kommunal und industriell) – Branchentrends und Prognose bis 2032

Marktgröße für Abwasser-Nachbehandlungsanlagen

- Der globale Markt für Anlagen zur Sekundärbehandlung von Abwasser wurde im Jahr 2024 auf 30,33 Milliarden US-Dollar geschätzt und soll bis 2032 42,15 Milliarden US-Dollar erreichen , mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Urbanisierung, strengere Umweltvorschriften und ein wachsendes Bewusstsein für nachhaltiges Wassermanagement vorangetrieben, was zu einer erhöhten Nachfrage nach effektiven Abwasserbehandlungslösungen in Industrie und Kommunen führt.

- Darüber hinaus steigern Fortschritte in der Aufbereitungstechnologie und die Integration von Automatisierungs- und Überwachungssystemen die Betriebseffizienz und fördern die Akzeptanz. Diese Faktoren tragen gemeinsam zum stetigen Wachstum des Marktes für Abwasser-Nachbehandlungsanlagen weltweit bei.

Marktanalyse für Abwasser-Nachbehandlungsanlagen

- Die Ausrüstung zur sekundären Abwasserbehandlung ist für die Entfernung organischer Stoffe und Schwebstoffe durch biologische Prozesse unerlässlich und spielt eine entscheidende Rolle bei der Einhaltung von Umweltvorschriften und dem Schutz der öffentlichen Gesundheit bei der Behandlung kommunaler und industrieller Abwässer.

- Das stetige Wachstum des Marktes wird vor allem durch den zunehmenden regulatorischen Druck zur Reduzierung der Wasserverschmutzung, die steigende städtische Bevölkerung und den dringenden Bedarf an nachhaltigen Lösungen zur Wasserwiederverwendung in wasserarmen Regionen vorangetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Abwasser-Sekundärbehandlungsanlagen mit dem größten Umsatzanteil von 39,5 % im Jahr 2023, angetrieben durch die schnelle Industrialisierung, das Bevölkerungswachstum und die zunehmenden staatlichen Bemühungen zur Verbesserung der Abwasserinfrastruktur in Entwicklungsländern.

- Nordamerika dürfte mit 10,12 % das höchste Wachstum verzeichnen, was auf die alternde Infrastruktur, den zunehmenden Regulierungsdruck und das gestiegene Umweltbewusstsein zurückzuführen ist.

- Das Segment der Belebtschlammsysteme dominierte den Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, was auf ihre weit verbreitete Anwendung in der kommunalen Abwasserbehandlung und ihre nachgewiesene Effizienz bei der Entfernung organischer Schadstoffe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in die Ausrüstung zur Sekundärbehandlung von Abwasser |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Abwasser-Nachbehandlungsanlagen

Technologische Fortschritte fördern Prozesseffizienz und Automatisierung

- Ein wichtiger und sich entwickelnder Trend auf dem globalen Markt für Anlagen zur Sekundärbehandlung von Abwasser ist die zunehmende Integration fortschrittlicher Technologien wie Automatisierung, Echtzeit-Überwachungssysteme und KI-gestützte Analytik, um die Behandlungseffizienz zu verbessern, die Betriebskosten zu senken und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- So haben GE und Xylem beispielsweise Behandlungssysteme entwickelt, die mit intelligenten Sensoren und digitalen Plattformen ausgestattet sind, die Parameter wie den biologischen Sauerstoffbedarf (BSB), den Gesamtgehalt an suspendierten Feststoffen (TSS) und die Nährstoffbelastung in Echtzeit überwachen und es den Betreibern ermöglichen, rechtzeitig und fundiert Prozessanpassungen vorzunehmen.

- KI- und Machine-Learning-Technologien werden zunehmend eingesetzt, um die Belüftungssteuerung, das Schlammmanagement und den Energieverbrauch zu optimieren – traditionell die energieintensivsten Aspekte der Sekundärbehandlung. Das SIMATIC PCS 7-System von Siemens nutzt beispielsweise KI-Algorithmen, um Zulaufschwankungen vorherzusagen und Prozessreaktionen zu automatisieren, was zu verbesserter Stabilität und Kosteneffizienz führt.

- Die Integration von SCADA-Systemen (Supervisory Control and Data Acquisition) und IoT-basierten Remote-Management-Tools ermöglicht eine zentrale Steuerung und Diagnose, minimiert manuelle Eingriffe und ermöglicht prädiktive Wartungsstrategien. Dies erhöht die Systemzuverlässigkeit und verlängert die Lebensdauer der Geräte.

- Diese technologischen Innovationen verwandeln konventionelle Kläranlagen in intelligente, anpassungsfähige Anlagen, die den wachsenden Umweltherausforderungen und strengeren Abwassernormen gerecht werden. Kommunen und Industriebetriebe setzen zunehmend auf diese Lösungen, um Nachhaltigkeitsziele zu erreichen und ihren ökologischen Fußabdruck zu reduzieren.

- Da die Nachfrage nach intelligenteren, effizienteren und widerstandsfähigeren Lösungen zur Abwasserbehandlung steigt, konzentrieren sich die Gerätehersteller auf modulare, KI-integrierte Systeme mit verbesserter Automatisierung und Echtzeit-Steuerungsfunktionen, die die Zukunft der sekundären Abwasserbehandlung weltweit neu gestalten.

Marktdynamik für Abwasser-Nachbehandlungsanlagen

Treiber

Zunehmende Umweltauflagen und wachsende Nachfrage nach Wasserwiederverwendung

- Der weltweite Druck auf strengere Umweltvorschriften und nachhaltige Wassermanagementpraktiken ist ein wichtiger Treiber für die steigende Nachfrage nach Anlagen zur sekundären Abwasserbehandlung im kommunalen und industriellen Sektor. Regierungen und Umweltbehörden weltweit schreiben strengere Grenzwerte für organische Schadstoffe, Nährstoffe und Schwebstoffe vor und beschleunigen so die Einführung fortschrittlicher Behandlungslösungen.

- So haben beispielsweise die Richtlinie der Europäischen Union zur Behandlung von kommunalem Abwasser und ähnliche nationale Richtlinien in Ländern wie China und Indien die Anforderungen an die Einhaltung der Vorschriften erhöht und Investitionen in moderne Behandlungsinfrastrukturen angeregt.

- Dieses regulatorische Umfeld zwingt Kommunen und Industrien dazu, veraltete Systeme aufzurüsten oder durch effizientere Sekundärbehandlungstechnologien zu ersetzen.

- Gleichzeitig erhöhen die zunehmende Wasserknappheit und die steigenden Kosten für die Trinkwasserversorgung den Bedarf an der Wiederverwendung von aufbereitetem Abwasser. Die Sekundäraufbereitung spielt eine entscheidende Rolle bei der Herstellung von Wasser, das für die Wiederverwendung als Brauchwasser in der Landwirtschaft, der Industrie und in einigen Regionen sogar für die indirekte Trinkwassernutzung geeignet ist.

- Als Reaktion darauf erhöhen öffentliche und private Akteure ihre Investitionen in die Abwasserinfrastruktur, um sowohl gesetzlichen Auflagen als auch Nachhaltigkeitszielen gerecht zu werden. Die Integration modularer Systeme, energieeffizienter Designs und Automatisierung schafft ebenfalls Mehrwert und macht moderne Anlagen für Endnutzer attraktiver, die Wert auf Betriebseffizienz und Compliance legen.

Einschränkung/Herausforderung

Hohe Betriebskosten und Infrastrukturbeschränkungen in Entwicklungsregionen

- Eine der größten Herausforderungen für den flächendeckenden Einsatz von Anlagen zur sekundären Abwasserbehandlung sind die hohen Kapital- und Betriebskosten, die mit der Installation und Wartung moderner Systeme verbunden sind, insbesondere in einkommensschwachen oder Entwicklungsregionen.

- Sekundärbehandlungsverfahren wie Belebtschlammsysteme erfordern einen erheblichen Energieaufwand, Fachpersonal und eine kontinuierliche Überwachung, was zu langfristigen Betriebskosten beiträgt. Für Kommunen mit begrenzten Ressourcen können diese finanziellen und technischen Anforderungen unerschwinglich sein.

- Infrastrukturelle Einschränkungen, darunter veraltete Abwassernetze, fehlende zentrale Kläranlagen und unzureichende Finanzierung, schränken die Marktdurchdringung in ländlichen oder unterentwickelten Gebieten zusätzlich ein. So sind beispielsweise in Teilen Afrikas südlich der Sahara und Südostasiens viele Gemeinden noch immer auf einfache Sanitärsysteme angewiesen und haben nur begrenzten oder gar keinen Zugang zu zentraler Abwasserbehandlung.

- Darüber hinaus bremsen das geringe öffentliche Bewusstsein für die Bedeutung der Abwasserbehandlung und das Fehlen einer konsequenten politischen Umsetzung in einigen Regionen das Marktwachstum. Zwar zielen globale Initiativen und Finanzierungen internationaler Organisationen (z. B. Weltbank, UNDP) darauf ab, diese Lücken zu schließen, doch die Fortschritte sind uneinheitlich.

- Um diese Herausforderungen zu bewältigen, müssen sich die Akteure der Branche auf kostengünstige, dezentrale und skalierbare Behandlungslösungen konzentrieren, die einfacher zu betreiben und zu warten sind, sowie verstärkt in öffentlich-private Partnerschaften investieren, um die Abwasserinfrastruktur in unterversorgten Gebieten zu modernisieren.

Marktumfang für Abwasser-Sekundärbehandlungsanlagen

Der Markt ist nach Gerätetyp, Prozesstyp, Anwendung und Endbenutzer segmentiert.

- Nach Gerätetyp

Der Markt für Anlagen zur Abwassernachbehandlung ist nach Gerätetyp in Belebtschlammsysteme, Biofilter, Membranbioreaktoren (MBR), SBR (Sequencing Batch Reactors) und weitere Systeme unterteilt. Das Segment der Belebtschlammsysteme dominierte den Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist auf ihre weit verbreitete Anwendung in der kommunalen Abwasserbehandlung und ihre nachgewiesene Effizienz bei der Entfernung organischer Schadstoffe zurückzuführen. Diese Systeme werden aufgrund ihrer Skalierbarkeit, Kosteneffizienz und Kompatibilität mit verschiedenen Behandlungsinfrastrukturen bevorzugt. Die Möglichkeit zur Integration in Prozesse zur Nährstoffentfernung und Energierückgewinnung stärkt ihre dominante Marktposition zusätzlich.

Das Segment der Membranbioreaktoren (MBRs) wird voraussichtlich zwischen 2025 und 2032 mit 20,3 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach fortschrittlichen Behandlungstechnologien in wasserarmen Regionen und Branchen mit strengen Abwassernormen. MBRs kombinieren biologische Behandlung mit Membranfiltration und bieten so eine hervorragende Abwasserqualität, ein kompaktes Design und eine reduzierte Schlammproduktion. Damit eignen sie sich ideal für dezentrale und platzbeschränkte Anwendungen.

- Nach Prozess

Der Markt wird prozessbezogen in Systeme mit suspendiertem Wachstum, mit anhaftendem Wachstum und kombinierte Systeme unterteilt. Das Segment mit suspendiertem Wachstum hatte im Jahr 2024 den größten Marktanteil, was vor allem auf die Dominanz von vielseitigen und kosteneffizienten Verfahren auf Basis von Belebtschlamm zurückzuführen ist. Dieser Prozesstyp wird aufgrund seiner hohen Behandlungseffizienz und Flexibilität bei der Handhabung unterschiedlicher Belastungen sowohl in kommunalen als auch in industriellen Anlagen häufig eingesetzt.

Das Segment der kombinierten Systeme wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch den Bedarf an Hybridlösungen, die komplexe Abwassereigenschaften berücksichtigen. Die Kombination von suspendierten und anhaftenden Wachstumsprozessen verbessert die Nährstoffentfernung, minimiert den Platzbedarf und verbessert die allgemeine Betriebsstabilität, was für Anlagen mit schwankender Zulaufqualität attraktiv ist.

- Nach Behandlungsmethode

Auf der Grundlage der Behandlungsmethode wird der Markt in aerobe und anaerobe Behandlung unterteilt. Das Segment der aeroben Behandlung machte im Jahr 2024 den größten Umsatzanteil aus, was auf die weit verbreitete Verwendung in konventionellen Kläranlagen und die überlegene Leistung beim Abbau organischer Stoffe zurückzuführen ist. Aerobe Systeme werden oft aufgrund ihrer Zuverlässigkeit und geringeren Geruchsentwicklung bevorzugt, was sie für städtische Umgebungen geeignet macht.

Im Segment der anaeroben Behandlung wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, angetrieben durch das wachsende Interesse an energieeffizienten und nachhaltigen Lösungen. Anaerobe Systeme erzeugen während der Behandlung Biogas, bieten Energierückgewinnungspotenzial und reduzieren die Kosten für die Schlammbehandlung. Dies macht sie für industrielle Anwendungen und Initiativen zur Kreislaufwirtschaft zunehmend attraktiv.

- Nach Anwendung

Der Markt wird je nach Anwendung in die Bereiche Kommunal, Industrie und Sonstige unterteilt. Das kommunale Segment hatte 2024 den größten Marktanteil, getrieben durch zunehmende Urbanisierung, Bevölkerungswachstum und staatliche Umweltschutzauflagen. Modernisierungen der alternden Infrastruktur und Investitionen in intelligente Wassermanagementsysteme unterstützen weiterhin das Marktwachstum in diesem Segment.

Der Industriesektor wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind strengere Abwasservorschriften, zunehmende Initiativen zur Wasserwiederverwendung und der Bedarf an Vor-Ort-Behandlungslösungen. Branchen wie die Lebensmittel- und Getränkeindustrie, die Pharma-, Chemie- und Textilindustrie investieren massiv in fortschrittliche Sekundärbehandlungstechnologien, um die Umweltbelastung zu reduzieren und die Einhaltung der Vorschriften zu gewährleisten.

Regionale Analyse des Marktes für Abwasser-Sekundärbehandlungsgeräte

- Der asiatisch-pazifische Raum dominierte den Markt für Abwasser-Sekundärbehandlungsanlagen mit dem größten Umsatzanteil von 39,5 % im Jahr 2023, angetrieben durch die schnelle Industrialisierung, das Bevölkerungswachstum und die zunehmenden staatlichen Bemühungen zur Verbesserung der Abwasserinfrastruktur in Entwicklungsländern.

- Die Länder der Region, insbesondere China und Indien, setzen strengere Umweltvorschriften um und investieren massiv in kommunale und industrielle Kläranlagen, um die steigenden Abwassermengen zu bewältigen und die Umweltverschmutzung zu reduzieren.

- Dieses starke regionale Wachstum wird durch die zunehmende Urbanisierung, das wachsende Bewusstsein für Wassereinsparung und die steigende Nachfrage nach Wasserwiederverwendung zusätzlich unterstützt. Diese Faktoren positionieren den asiatisch-pazifischen Raum in den kommenden Jahren als Schlüsselmarkt für konventionelle und fortschrittliche Sekundäraufbereitungstechnologien.

Einblicke in den Markt für Abwasser-Sekundärbehandlungsanlagen in China

Der chinesische Markt hatte 2023 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt wurden dies durch strenge Umweltvorschriften und staatliche Programme wie die Initiative „Schönes China“, die den Schutz der Gewässer in den Vordergrund stellt. Massive Investitionen in die Abwasseraufbereitungsinfrastruktur und die flächendeckende Einführung von Belebtschlamm- und Membrantechnologien kurbeln die Nachfrage an. Chinas Streben nach nachhaltiger Stadtentwicklung und intelligenter Stadtplanung unterstützt den Markt zusätzlich.

Einblicke in den Markt für Abwasser-Nachbehandlungsanlagen in Indien

Indien wird voraussichtlich bis 2031 die höchste jährliche Wachstumsrate im asiatisch-pazifischen Raum aufweisen. Grund hierfür sind das Bevölkerungswachstum in den Städten, die Industrialisierung und staatliche Programme wie die Missionen „Namami Gange“ und „AMRUT“, die die städtische Wasser- und Sanitärversorgung verbessern sollen. Die Einführung modularer, dezentraler Aufbereitungsanlagen gewinnt insbesondere in ländlichen und stadtnahen Gebieten an Bedeutung, während der Privatsektor zunehmend in betriebsinterne Aufbereitungssysteme investiert, um die geltenden Vorschriften einzuhalten.

Einblicke in den Markt für Abwasser-Nachbehandlungsanlagen in Nordamerika

Nordamerika dürfte mit 10,12 % das höchste Wachstum verzeichnen. Gründe hierfür sind die alternde Infrastruktur, der zunehmende Regulierungsdruck und das gestiegene Umweltbewusstsein. Die US-Umweltschutzbehörde (EPA) setzt weiterhin strenge Grenzwerte für die Abwassereinleitung durch, was die Modernisierung veralteter kommunaler Anlagen und die Einführung fortschrittlicher Sekundärbehandlungslösungen, darunter energieeffiziente und KI-integrierte Systeme, vorantreibt.

Einblicke in den Markt für Sekundärbehandlungsanlagen für Abwasser in den USA

Die USA hatten 2023 den größten Anteil am nordamerikanischen Markt, unterstützt durch Investitionen auf Bundes- und Landesebene in die Revitalisierung der Infrastruktur im Rahmen von Programmen wie dem Infrastructure Investment and Jobs Act. Die Nachfrage nach nachhaltigen und effizienten Behandlungstechnologien steigt, insbesondere in städtischen Gebieten mit wachsender Bevölkerung und angespannter Sanitärinfrastruktur. Auch die Anforderungen an die industrielle Abwasserbehandlung treiben die Einführung in produktionsintensiven Regionen voran.

Einblicke in den europäischen Markt für Abwasser-Nachbehandlungsanlagen

Europa wird im Prognosezeitraum voraussichtlich stetig wachsen. Strenge EU-Richtlinien zur Abwassereinleitung und ein starkes Engagement für Nachhaltigkeit tragen dazu bei. Die Länder der Region konzentrieren sich auf die Reduzierung der Wasserverschmutzung und die verstärkte Wasserwiederverwendung, insbesondere als Reaktion auf den Klimawandel und die Herausforderungen der Wasserknappheit. Kommunen modernisieren Kläranlagen, während die Industrie strengere Abwasserstandards einhalten muss.

Markteinblick in die Abwasser-Nachbehandlungsanlagen in Deutschland

Deutschland ist ein Schlüsselmarkt in Europa, der durch seine fortschrittliche Umweltpolitik und sein Engagement für die Prinzipien der Kreislaufwirtschaft geprägt ist. Das Land legt Wert auf hocheffiziente und emissionsarme Technologien in der Abwasserbehandlung. Hohe Investitionen in Forschung und Entwicklung sowie der Einsatz von KI- und IoT-fähigen Überwachungssystemen fördern Innovationen und verbessern die Systemleistung im kommunalen und industriellen Sektor.

Markteinblick in die Sekundärbehandlungsanlagen für Abwasser in Großbritannien

Der britische Markt verzeichnet moderates Wachstum. Der Schwerpunkt liegt auf der Modernisierung der veralteten Infrastruktur und der Verbesserung der Umweltschutzmaßnahmen nach dem Brexit. Die verstärkte Kontrolle der Umweltauswirkungen von Wasserversorgungsunternehmen führt zu beschleunigten Investitionen in Abwasseraufbereitungsanlagen. Auch im Gewerbe- und Wohnimmobiliensektor steigt die Nachfrage, da nachhaltige Wassermanagementpraktiken hier Priorität haben.

Globaler Marktanteil von Abwasser-Nachbehandlungsanlagen

Die Marktführer für Anlagen zur sekundären Abwasserbehandlung sind :

- Danaher Corporation (USA)

- Xylem (USA)

- Aquatech (USA)

- GE Infrastructure Water & Process Technologies (USA)

- Veolia Environment SA (Frankreich)

- Pentair (USA)

- Evoqua Water Technologies (USA)

- Aquatech International (USA)

- SUEZ (Frankreich)

- Ecolab (USA)

- Calgon Carbon Corporation (USA)

- H2O Innovation (Kanada)

- Smith und Loveless (USA)

Jüngste Entwicklungen auf dem globalen Markt für Abwasser-Sekundärbehandlungsanlagen

- Im Juni 2023 eröffnete die SUEZ Group, ein weltweit führendes Unternehmen in der Wasser- und Abwasseraufbereitung, eine neue, fortschrittliche biologische Kläranlage in Südostasien, ausgestattet mit energieeffizienten Belebtschlammsystemen und digitalen Überwachungsinstrumenten. Diese Anlage stellt einen bedeutenden Schritt zur Bekämpfung der städtischen Wasserverschmutzung dar und unterstreicht das Engagement von SUEZ für nachhaltige und skalierbare Abwasseraufbereitungslösungen, die auf die Bedürfnisse schnell urbanisierender Regionen zugeschnitten sind.

- Im Mai 2023 brachte Veolia Water Technologies die nächste Generation des BIOSTYR® Duo auf den Markt, ein kompaktes Biofiltrationssystem zur verbesserten Stickstoff- und Phosphorentfernung in Sekundärbehandlungsprozessen. Die Technologie soll Kommunen dabei unterstützen, strenge Abwasservorschriften einzuhalten und gleichzeitig die Energieeffizienz und den ökologischen Fußabdruck zu optimieren. Damit stärkt Veolia seine führende Position im Bereich modularer und umweltfreundlicher Abwasserlösungen.

- Im April 2023 gab Evoqua Water Technologies nach der Übernahme von Xylem Inc. den Ausbau seiner Partnerschaft bekannt. Ziel ist es, gemeinsam das Angebot an biologischen Behandlungslösungen durch integrierte intelligente Überwachungsfunktionen zu erweitern. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Bereitstellung von End-to-End-Lösungen für Abwasserversorger, die vorausschauende Wartung, verbesserte Prozesssteuerung und reduzierte Betriebskosten ermöglichen.

- Im März 2023 stellte Pentair Plc eine neue Reihe automatisierter Membranbioreaktorsysteme (MBR) für die Sekundärbehandlung in industriellen Anwendungen vor. Diese kompakten Systeme verfügen über IoT-fähige Sensoren und Cloud-basierte Analysen zur Echtzeitüberwachung und unterstützen die Industrie dabei, die Einhaltung von Vorschriften zu gewährleisten und die Umweltbelastung zu reduzieren.

- Im Februar 2023 erhielt die Fluence Corporation Limited einen Auftrag zur Lieferung dezentraler Sekundärbehandlungsanlagen für ländliche Gemeinden in Lateinamerika. Diese modularen Systeme, die die MABR-Technologie (Membrane Aerated Biofilm Reactor) nutzen, sind für den netzunabhängigen Betrieb und minimalen Wartungsaufwand ausgelegt und unterstreichen Fluences Fokus auf die Ausweitung des Zugangs zu effizienter Abwasserbehandlung in unterversorgten Gebieten weltweit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.