Global Water Based Heating And Cooling Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

43.08 Billion

USD

73.86 Billion

2024

2032

USD

43.08 Billion

USD

73.86 Billion

2024

2032

| 2025 –2032 | |

| USD 43.08 Billion | |

| USD 73.86 Billion | |

| % | |

|

Globale Marktsegmentierung für wasserbasierte Heiz- und Kühlsysteme nach Komponenten (Wärmepumpe, Konvektorheizung, Heizkörper, Boiler, Kühler, Lüftungsanlage, Kühlturm und Ausdehnungsgefäß), Kühlart (direkte und indirekte Kühlung), Implementierungsart (Neubau und Nachrüstung), Endverbraucher (Wohn-, Gewerbe- und Industriegebäude) – Branchentrends und Prognose bis 2032

Marktgröße für wasserbasierte Heiz- und Kühlsysteme

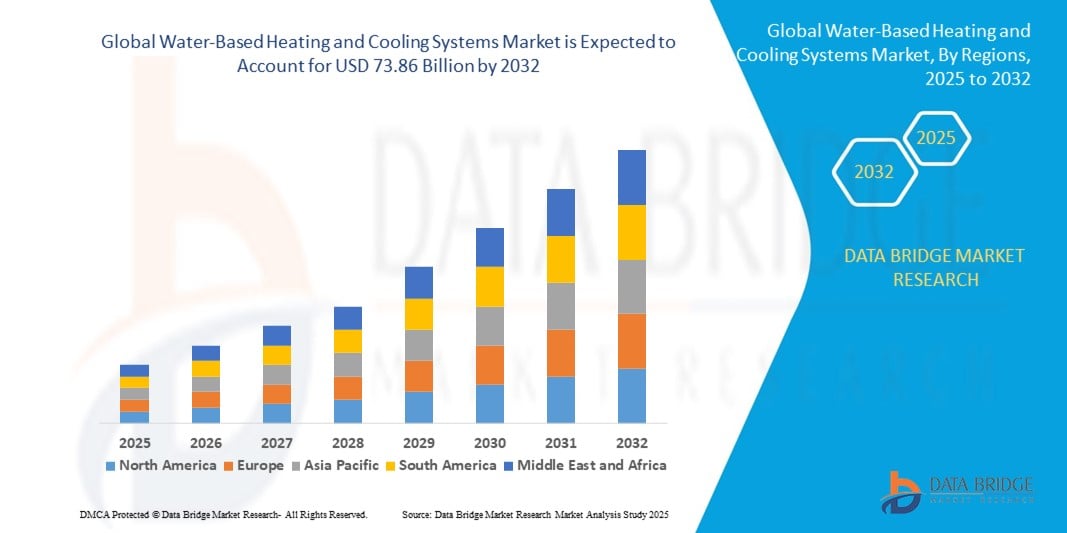

- Der globale Markt für wasserbasierte Heiz- und Kühlsysteme hatte im Jahr 2024 ein Volumen von 43,08 Milliarden US-Dollar und wird bis 2032 voraussichtlich 73,86 Milliarden US-Dollar erreichen , bei einer CAGR von 6,97 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Bedeutung energieeffizienter HLK-Lösungen, die steigende Nachfrage nach nachhaltigen Gebäudetechnologien und das wachsende Bewusstsein für die Klimatisierung sowohl in Wohn- als auch in Geschäftsräumen vorangetrieben.

- Die zunehmende Sanierung alternder Infrastruktur und die Integration erneuerbarer Energiequellen wie Solarthermieanlagen in wasserbasierte HLK-Anlagen steigern die Marktnachfrage zusätzlich.

Marktanalyse für wasserbasierte Heiz- und Kühlsysteme

- Der Markt erlebt aufgrund der Dekarbonisierung von Heiz- und Kühlsystemen einen deutlichen Aufschwung, insbesondere in Europa und Nordamerika, wo Vorschriften die Einführung emissionsarmer Technologien fördern.

- Technologische Fortschritte wie intelligente Thermostate und integrierte wasserbasierte Systeme mit IoT-Funktionen treiben die Einführung in großen Infrastrukturprojekten weiter voran

- Der asiatisch-pazifische Raum dominierte den Markt für wasserbasierte Heiz- und Kühlsysteme mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, das Bevölkerungswachstum und steigende Investitionen in energieeffiziente Infrastruktur in Ländern wie China, Indien und Japan.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für wasserbasierte Heiz- und Kühlsysteme erwartet. Dies ist auf eine günstige Regulierungspolitik, den zunehmenden Bau von umweltfreundlichen Gebäuden und die Verbreitung von Smart-Home-Systemen in der gesamten Region zurückzuführen.

- Das Kesselsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weit verbreitete Verwendung in Zentralheizungsanwendungen in Wohn- und Geschäftsgebäuden zurückzuführen ist. Kessel sind bekannt für ihre Energieeffizienz und ihre Fähigkeit, durch hydronische Verteilungssysteme eine konstante Wärmeversorgung zu gewährleisten, was sie zu einer bevorzugten Wahl in kälteren Klimazonen und Einrichtungen mit hohem Bedarf macht.

Berichtsumfang und Marktsegmentierung für wasserbasierte Heiz- und Kühlsysteme

|

Eigenschaften |

Wichtige Markteinblicke zu wasserbasierten Heiz- und Kühlsystemen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Integration mit Smart-Building-Technologien |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für wasserbasierte Heiz- und Kühlsysteme

Einführung integrierter Hydroniksysteme für erneuerbare Energien

- Die Integration wasserbasierter Systeme mit erneuerbaren Energiequellen wie Solarthermie und Geothermie verändert die Heiz- und Kühllandschaft. Diese Hybridsysteme ermöglichen eine effiziente Temperaturregelung und reduzieren gleichzeitig die Abhängigkeit von fossilen Brennstoffen. Damit tragen sie zu den globalen Dekarbonisierungszielen und Netto-Null-Zielen bei.

- Steigende Energiekosten und strengere Umweltvorschriften veranlassen Gewerbeimmobilien, Kommunen und Industriebetriebe dazu, in wasserbasierte Systeme mit erneuerbaren Wärmequellen zu investieren. Dieser Wandel zeigt sich in Nachrüstungsprojekten in Europa und Nordamerika, wo politische Anreize die Einführung sauberer HLK-Systeme fördern.

- Immer mehr Privatkunden entscheiden sich für solarunterstützte Fußbodenheizungen, da diese Energieeffizienz, Komfort und langfristige Kosteneinsparungen bieten. Diese Systeme tragen zudem zur Wertsteigerung der Immobilie und zur Nachhaltigkeit bei, die auf dem städtischen Wohnungsmarkt zu wichtigen Kaufkriterien werden.

- So haben beispielsweise im Jahr 2023 mehrere Kommunen in Deutschland Fernwärmeprojekte initiiert, die Biomassekessel und wasserbasierte Rohrleitungsnetze kombinieren und so Emissionen und Betriebskosten in den Gemeinden reduzieren. Diese Projekte dienen als skalierbare Modelle für die zukünftige Smart-City-Infrastruktur.

- Obwohl der Trend zur Integration erneuerbarer Energien zunimmt, ist er stark von unterstützenden staatlichen Maßnahmen, Installationskompetenz und der Eignung lokaler klimatischer Bedingungen abhängig. Kontinuierliche Forschung, Schulung und finanzielle Unterstützung sind unerlässlich, um die Systemleistung und Marktreichweite zu maximieren.

Marktdynamik für wasserbasierte Heiz- und Kühlsysteme

Treiber

Steigende Nachfrage nach energieeffizienten und nachhaltigen HLK-Lösungen

Das globale Bewusstsein für Klimawandel und Energieeinsparung drängt die Akteure dazu, wasserbasierte Heiz- und Kühltechnologien einzusetzen, die im Vergleich zu herkömmlichen luftbasierten Systemen eine höhere thermische Effizienz bieten. Diese Lösungen reduzieren zudem die Treibhausgasemissionen und eignen sich daher ideal für umweltfreundliche Gebäude und Projekte mit Umweltzeichen.

• Bauträger und Facility Manager suchen zunehmend nach nachhaltigen HLK-Systemen, die Betriebskosten und Umweltbelastung senken. Wasserbasierte Systeme bieten konstante Leistung bei geringerem Energieverbrauch und erfüllen die sich entwickelnden gesetzlichen Standards in Industrie- und Schwellenländern.

Bauvorschriften und Energieausweise wie LEED und BREEAM fördern den Einsatz wasserbasierter Systeme in Neubauten. Regierungen bieten zudem Steuergutschriften und Rabatte an, um die Einführung in Wohn-, Gewerbe- und institutionellen Projekten zu fördern.

• So kündigte das US-Energieministerium im Jahr 2024 die Finanzierung kommunaler Energieeffizienzprogramme an, die Subventionen für die Installation von Warmwasserheizungen und -kühlungen in Sozialwohnungen umfassten und so die Marktzugänglichkeit erweiterten.

• Während Energieeffizienz weiterhin ein wichtiger Markttreiber bleibt, ist die Gewährleistung einfacher Wartung, Skalierbarkeit und Integration mit intelligenten Gebäudeplattformen für die langfristige Einführung und Leistungsoptimierung von entscheidender Bedeutung.

Einschränkung/Herausforderung

Steigende Nachfrage nach energieeffizienten und nachhaltigen HLK-Lösungen

Trotz langfristiger Energieeinsparungen stellen die Anschaffungskosten für wasserbasierte Systeme – insbesondere mit erneuerbaren Energien – weiterhin ein erhebliches Hindernis dar. Diese Systeme erfordern Facharbeiter, Spezialmaterialien und zusätzliche Infrastruktur, was die Projektkosten für kleine Bauträger und Hausbesitzer erhöht.

• Die Nachrüstung älterer Gebäude mit Hydroniksystemen ist aufgrund von Platzmangel, veralteten Rohrleitungen und baulichen Einschränkungen technisch anspruchsvoll. Dies führt oft zu längeren Installationszeiten, Störungen und zusätzlichen Engineering-Kosten und schreckt so von Modernisierungen im bestehenden Gebäudebestand ab.

• Die fehlende Standardisierung der Systemkomponenten und regionale Unterschiede bei den Sanitärvorschriften erschweren die Projektabwicklung zusätzlich. Diese Hürden wirken sich insbesondere auf Sanierungsprojekte in städtischen Zentren aus, wo Bauvorschriften und Raumeffizienz von entscheidender Bedeutung sind.

• So kam es beispielsweise im Jahr 2023 bei mehreren Nachrüstungsprojekten in mittelhohen Gebäuden in ganz New York City zu Verzögerungen und Kostenüberschreitungen aufgrund von Integrationsproblemen zwischen alten HLK-Systemen und modernen wasserbasierten Komponenten

• Während Innovationen einige dieser Einschränkungen beheben, muss der Markt modularem Design, vorgefertigten Bausätzen und politisch abgesicherter Finanzierung den Vorrang geben, um die Hürde für eine breite Einführung von Nachrüstungen zu senken.

Marktumfang für wasserbasierte Heiz- und Kühlsysteme

Der Markt ist nach Komponenten, Kühltyp, Implementierungstyp und Endbenutzer segmentiert.

- Nach Komponente

Der Markt für wasserbasierte Heiz- und Kühlsysteme ist nach Komponenten in Wärmepumpe, Konvektorheizung, Heizkörper, Boiler, Kühler, Lüftungsgerät (AHU), Kühlturm und Ausdehnungsgefäß unterteilt. Das Boilersegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die weit verbreitete Verwendung in Zentralheizungsanwendungen in Wohn- und Geschäftsgebäuden zurückzuführen ist. Boiler sind bekannt für ihre Energieeffizienz und ihre Fähigkeit, durch hydronische Verteilungssysteme eine konstante Wärme zu liefern, was sie zu einer bevorzugten Wahl in kälteren Klimazonen und Einrichtungen mit hohem Bedarf macht.

Das Segment der Kältemaschinen dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage in großen Gewerbekomplexen, Krankenhäusern und Industrieanlagen mit hohem Kühlbedarf. Kältemaschinen bieten in Kombination mit einer wasserbasierten Verteilung eine hervorragende thermische Leistung und kostengünstige Kühlung über längere Betriebszeiten, insbesondere in energieintensiven Umgebungen.

- Nach Kühlart

Je nach Kühlart wird der Markt in direkte und indirekte Kühlung unterteilt. Das Segment der indirekten Kühlung hatte 2024 den größten Umsatzanteil, was auf die höhere Energieeffizienz und den minimalen Wasserverbrauch zurückzuführen ist. Indirekte Systeme übertragen Wärme über Zwischenkreisläufe, wodurch das Kontaminationsrisiko verringert und die Wärmekontrolle in sensiblen Anwendungen wie Laboren und Rechenzentren verbessert wird.

Das Segment der Direktkühlung dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Dies ist auf die Einfachheit, die geringeren Anschaffungskosten und die Effektivität in kleinen bis mittelgroßen Wohn- und Gewerbegebäuden zurückzuführen. Direktsysteme werden zunehmend in Schwellenländern eingesetzt, in denen Kosten und Systemkompaktheit entscheidende Faktoren sind.

- Nach Implementierungstyp

Der Markt wird je nach Umsetzungsart in Neubau und Sanierung unterteilt. Das Neubausegment war 2024 aufgrund der steigenden Nachfrage nach nachhaltigen Baupraktiken und der Integration effizienter HLK-Systeme in der Planungs- und Entwurfsphase marktführend. Bauträger setzen im Rahmen der Energiezertifizierungsanforderungen und der staatlichen Vorgaben für umweltfreundliches Bauen zunehmend auf wasserbasierte Heizung und Kühlung.

Das Segment der Nachrüstung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die alternde Infrastruktur in Industrieregionen und die Notwendigkeit, veraltete Systeme durch energieeffiziente Alternativen zu ersetzen. Nachrüstungsprojekte profitieren zudem von Fortschritten im modularen Systemdesign und staatlichen Anreizen zur Reduzierung des CO2-Fußabdrucks bestehender Strukturen.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Wohn-, Gewerbe- und Industriebereiche unterteilt. Das Gewerbesegment hatte 2024 den höchsten Marktanteil, getrieben durch die hohe Nachfrage nach HLK-Anlagen in Büros, Einzelhandelsflächen und im Gastgewerbe. In diesen Umgebungen stehen konstanter thermischer Komfort, Energieeinsparungen und intelligente Gebäudeintegration im Vordergrund, die alle durch wasserbasierte HLK-Systeme unterstützt werden.

Das Industriesegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da die Technologie zunehmend in Produktionsanlagen, Verarbeitungsbetrieben und Rechenzentren eingesetzt wird. Diese Anlagen profitieren von der Skalierbarkeit, Zuverlässigkeit und thermischen Präzision wasserbasierter Systeme für Heiz- und Kühlvorgänge.

Regionale Analyse des Marktes für wasserbasierte Heiz- und Kühlsysteme

• Der asiatisch-pazifische Raum dominierte den Markt für wasserbasierte Heiz- und Kühlsysteme mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, getrieben durch die schnelle Urbanisierung, das Bevölkerungswachstum und steigende Investitionen in energieeffiziente Infrastruktur in Ländern wie China, Indien und Japan.

• Die Region verzeichnet eine erhebliche Nachfrage nach Wohn- und Gewerbebauprojekten, unterstützt durch günstige Regierungsinitiativen zur Förderung nachhaltiger Baulösungen und emissionsarmer HLK-Technologien

• Steigende verfügbare Einkommen, die zunehmende Nutzung intelligenter Gebäudetechnologien und groß angelegte öffentliche Infrastrukturentwicklungen fördern die Verbreitung wasserbasierter Systeme in den Industrie- und Entwicklungsländern der Region weiter.

Markteinblick in wasserbasierte Heiz- und Kühlsysteme in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch massives Städtewachstum, starke staatliche Förderung grüner Technologien und ein robustes inländisches Produktionsökosystem. Der großflächige Ausbau von Fernwärme- und -kältenetzen, insbesondere in den nördlichen Provinzen, treibt die Akzeptanz voran. Darüber hinaus steht die Integration wasserbasierter Systeme in Wohn- und Geschäftshochhäusern im Einklang mit Chinas Engagement für mehr Energieeffizienz und weniger CO2-Emissionen. Staatliche Programme fördern zudem die Einführung in öffentlichen Einrichtungen und Industrieparks.

Markteinblick in Japan für wasserbasierte Heiz- und Kühlsysteme

Japan wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, da das Land Wert auf Energieeinsparung, kompaktes Wohnen und die Integration erneuerbarer Energien in HLK-Systeme legt. Der Bedarf an effizienter Raumheizung in städtischen Wohnungen, kombiniert mit fortschrittlichen Bautechnologien und der Nutzung von Smart Homes, treibt die Nachfrage an. Staatliche Anreize und strenge Bauvorschriften zum Energieverbrauch ermutigen Bauherren und Immobilienbesitzer zusätzlich, sowohl in Neubauten als auch in Sanierungen wasserbasierte Systeme zu installieren.

Markteinblick in wasserbasierte Heiz- und Kühlsysteme in Nordamerika

Der nordamerikanische Markt wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Fokus auf nachhaltiges Bauen und die Modernisierung von HLK-Systemen in Wohn- und Geschäftsräumen. Die Region profitiert von einer fortschrittlichen Infrastruktur, einem wachsenden Umweltbewusstsein und unterstützenden regulatorischen Rahmenbedingungen, die energieeffiziente Technologien fördern. Wasserbasierte Systeme sind aufgrund ihrer Leistung und der Integration in intelligente Energiemanagement-Plattformen in Wohn- und Geschäftsgebäuden besonders beliebt.

Markteinblicke für wasserbasierte Heiz- und Kühlsysteme in den USA

In den USA wird von 2025 bis 2032 das höchste Wachstum erwartet. Grund dafür sind die steigende Nachfrage nach umweltfreundlichen HLK-Lösungen und die zunehmende Sanierung älterer Gebäude. Steueranreize, Rabatte und staatliche Förderprogramme für energieeffiziente Modernisierungen fördern die Einführung wasserbasierter Systeme. Steigende Energiekosten und die zunehmende Beliebtheit von Smart Homes treiben den Markt zusätzlich an. Endnutzer suchen nach integrierten, leistungsstarken und kostensparenden HLK-Alternativen.

Markteinblick in wasserbasierte Heiz- und Kühlsysteme in Europa

Europa wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch strenge Umweltrichtlinien, Energieeffizienzziele und staatliche Anreize für nachhaltige Heiz- und Kühltechnologien. Die Region vollzieht einen raschen Übergang von fossilen Brennstoffen zu wasserbasierten und erneuerbaren Lösungen, insbesondere in Ländern wie Deutschland, Frankreich und den Niederlanden. Der zunehmende Bedarf an Dekarbonisierung im Gebäudebereich und der Sanierung bestehender Strukturen spielt eine Schlüsselrolle bei der Nachfragesteigerung.

Markteinblicke für wasserbasierte Heiz- und Kühlsysteme in Deutschland

Deutschland wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die starke regulatorische Förderung nachhaltiger Gebäudesysteme und die fortschreitende Energiewende. Hydronische Systeme werden zunehmend sowohl in Neubauten als auch in öffentlichen Infrastrukturprojekten eingesetzt. Angesichts des steigenden Umweltbewusstseins der Verbraucher und des Fokus auf die Senkung der Energiekosten setzt Deutschland verstärkt auf die Einführung wasserbasierter Heiz- und Kühltechnologien in allen Gebäudetypen.

Markteinblicke für wasserbasierte Heiz- und Kühlsysteme in Großbritannien

Der britische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf staatliche Initiativen zum Ersatz von Gaskesseln durch kohlenstoffarme Alternativen und ein gesteigertes Bewusstsein für Energieeinsparungen zurückzuführen. Programme wie das Boiler Upgrade Scheme fördern den Einbau von Warmwasser-Wärmepumpen und Heizkörpern in Wohn- und Geschäftsgebäuden. Der Trend zu einem intelligenten, umweltbewussten Lebensstil und die steigenden Heizkosten veranlassen Immobilienbesitzer, auf effizientere wasserbasierte Systeme umzusteigen.

Marktanteil wasserbasierter Heiz- und Kühlsysteme

Die Branche der wasserbasierten Heiz- und Kühlsysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Alfa Laval Ab (Schweden)

- Betherma BV (Niederlande)

- Bosch Thermotechnik GmbH (Deutschland)

- Träger (USA)

- Castrads Ltd (Großbritannien)

- Daikin (Japan)

- Electrolux (Schweden)

- Eucotherm (Österreich)

- Ferroli SPA (Italien)

- Fujitsu (Japan)

- Glen Dimplex Group (Irland)

- Jaga NV (Belgien)

- Johnson Controls (Irland)

- Lennox International Inc. (USA)

- Mhs Radiators (UK)

- Midea (China)

- Purmo Group (Finnland)

- Schneider Electric (Frankreich)

- Siemens AG (Deutschland)

- Sigma Thermal (USA)

- Stiebel Eltron (Deutschland)

- Trane Technologies plc (Irland)

- Vaillant Group (Deutschland)

- Vasco Group (Belgien)

- Vertiv Holdings (USA)

Neueste Entwicklungen auf dem globalen Markt für wasserbasierte Heiz- und Kühlsysteme

- Im September 2023 stellte Carrier eine hochmoderne Serie von Hochtemperatur-Wärmepumpen mit Leistungen von 30 kW bis 735 kW vor, die Fluorolefine als Kältemittel verwenden. Diese innovative Heizlösung unterstreicht Carriers Engagement für die technologische Weiterentwicklung der Branche und bietet effiziente und nachhaltige Optionen für vielfältige Heizbedürfnisse.

- Im Mai 2023 hat Alfa Laval seine Kapazitäten für gelötete Plattenwärmetauscher erweitert und damit sein Engagement für die globale Energiewende bekräftigt. Im Rahmen bereits angekündigter Kapazitätsinvestitionen steigerte das Unternehmen seine Produktion, um der steigenden Nachfrage im Zuge der Energiewende gerecht zu werden. Die Erweiterung umfasste erhebliche Kapazitätssteigerungen in den Werken in San Bonifacio (Italien), JiangYin (China), Ronneby (Schweden) und Richmond (USA) und unterstreicht damit Alfa Lavals Engagement für den Ausbau seiner globalen Produktionskapazitäten für gelötete Plattenwärmetauscher. Die Investition umfasste auch die Erweiterung zusätzlicher Gebäude an bestehenden Standorten in Italien, China und Schweden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.