Global Waterborne Coating Additives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.14 Billion

USD

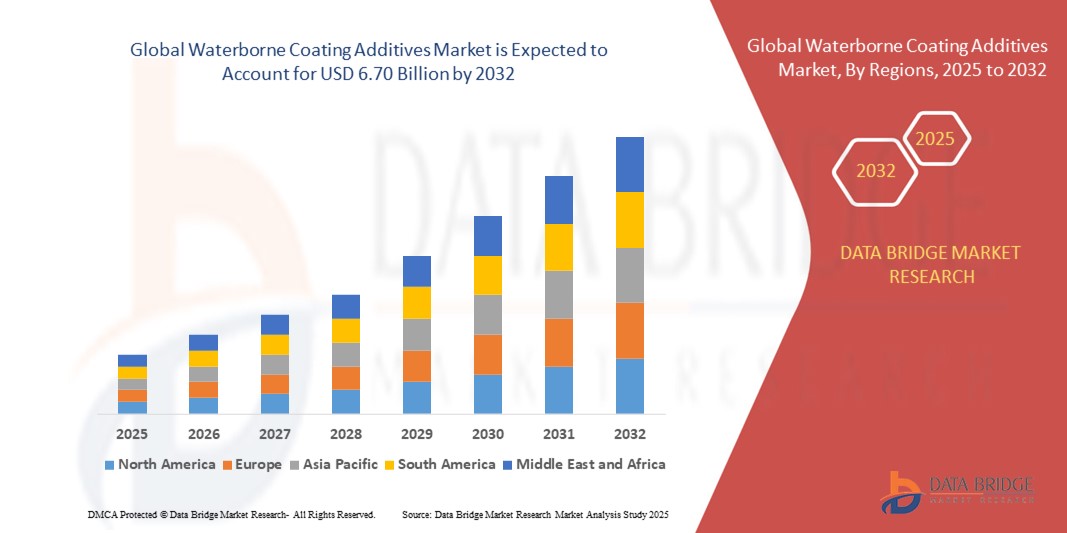

6.70 Billion

2024

2032

USD

4.14 Billion

USD

6.70 Billion

2024

2032

| 2025 –2032 | |

| USD 4.14 Billion | |

| USD 6.70 Billion | |

| % | |

|

Globale Marktsegmentierung für wasserbasierte Beschichtungsadditive nach Typ (Rheologiemodifikatoren, Dispergiermittel, Netzmittel, Entschäumer, Biozide und andere), Endverbrauchsindustrie (Architekturbeschichtungen, Autobeschichtungen, Industriebeschichtungen, Verpackungsbeschichtungen, Holzbeschichtungen und andere), Auftragstechnik (Pinsel- und Rollenauftrag, Sprühauftrag, Tauchbeschichtung und andere), Harztyp (Acryl, Polyurethan, Alkyd, Epoxid und andere) – Branchentrends und Prognose bis 2032

Wasserbasierte Beschichtungsadditive Marktgröße

- Der globale Markt für wasserbasierte Beschichtungsadditive wird im Jahr 2024 auf 4,14 Milliarden US-Dollar geschätzt und soll bis 2032 6,70 Milliarden US-Dollar erreichen , bei einer CAGR von 6,20 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach umweltfreundlichen Beschichtungen mit niedrigem VOC-Gehalt in Branchen wie der Automobilindustrie, dem Baugewerbe und industriellen Anwendungen vorangetrieben.

- Das steigende Bewusstsein der Verbraucher für nachhaltige und ungiftige Produkte sowie strenge staatliche Vorschriften zu VOC-Emissionen treiben die Einführung wasserbasierter Beschichtungszusätze weiter voran.

Marktanalyse für wasserbasierte Beschichtungsadditive

- Der wachsende Trend zu Initiativen für umweltfreundliches Bauen und umweltfreundlichen Industrieprozessen schafft weltweit bedeutende Chancen für Hersteller wasserbasierter Beschichtungsadditive.

- Technologische Fortschritte bei wasserbasierten Formulierungen, die eine verbesserte Haltbarkeit, Haftung und Korrosionsbeständigkeit bieten, ermutigen die Industrie, von lösungsmittelbasierten auf wasserbasierte Lösungen umzusteigen

- Nordamerika dominierte den Markt für wasserbasierte Beschichtungszusätze mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die zunehmende Verbreitung umweltfreundlicher Beschichtungen und strenge Umweltvorschriften, die Lösungen mit niedrigem VOC-Gehalt fördern.

- Im asiatisch-pazifischen Raum wird das weltweite Wachstum des Marktes für wasserbasierte Beschichtungsadditive voraussichtlich am höchsten ausfallen . Die Gründe hierfür liegen in der Industrialisierung, der steigenden Automobilproduktion, staatlichen Initiativen zur Förderung grüner Technologien und der steigenden Nachfrage nach langlebigen und leistungsstarken Beschichtungen in den Schwellenländern.

- Das Segment Rheologiemodifikatoren dominierte den Markt mit dem größten Marktanteil von 36,5 % im Jahr 2024. Dies ist auf ihre Fähigkeit zurückzuführen, die Viskosität zu kontrollieren, den Verlauf zu verbessern und die Beschichtungsleistung auf verschiedenen Substraten zu steigern. Hersteller bevorzugen Rheologiemodifikatoren aufgrund ihrer Kompatibilität mit verschiedenen Formulierungen und ihrer Rolle bei der Gewährleistung einer gleichmäßigen Beschichtungsdicke und einer glatten Oberflächenbeschaffenheit. Das Segment verzeichnet eine starke Nachfrage aufgrund der zunehmenden Verwendung in Architektur-, Industrie- und Automobilbeschichtungen, bei denen Präzision und Ästhetik entscheidend sind.

Berichtsumfang und Marktsegmentierung für wasserbasierte Beschichtungsadditive

|

Eigenschaften |

Wichtige Markteinblicke zu wasserbasierten Beschichtungsadditiven |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Nutzung umweltfreundlicher Beschichtungen mit niedrigem VOC-Gehalt |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für wasserbasierte Beschichtungsadditive

Steigende Akzeptanz umweltfreundlicher Beschichtungen mit niedrigem VOC-Gehalt

- Der zunehmende Fokus auf umweltfreundliche Beschichtungen verändert den Markt für wasserbasierte Beschichtungsadditive und ermöglicht nachhaltige Formulierungen mit niedrigem VOC-Gehalt. Diese Beschichtungen helfen Herstellern, strenge Umweltvorschriften einzuhalten und gleichzeitig die Produktleistung und Ästhetik zu erhalten.

- Die steigende Nachfrage in der Automobil-, Bau- und Industriebranche beschleunigt den Einsatz wasserbasierter Additive. Hersteller nutzen fortschrittliche Dispergiermittel, Rheologiemodifikatoren und Tenside, um die Haltbarkeit, den Glanz und die Farbstabilität von Beschichtungen zu verbessern.

- Die einfache Handhabung, die Kosteneffizienz und die Kompatibilität moderner wasserbasierter Additive mit verschiedenen Substraten machen sie für die Großproduktion und Spezialanwendungen attraktiv. Dies trägt zu einer höheren Betriebseffizienz und einer geringeren Umweltbelastung bei.

- So berichteten beispielsweise im Jahr 2023 mehrere europäische Industrielackhersteller von einer verbesserten Lackleistung und einer Reduzierung der Emissionen flüchtiger organischer Verbindungen, nachdem sie fortschrittliche wasserbasierte Lackzusätze in ihre Produktlinien integriert hatten.

- Umweltfreundliche Beschichtungen gewinnen zwar an Bedeutung, ihre Marktwirkung hängt jedoch von kontinuierlicher Innovation, Prozessoptimierung und der Akzeptanz in verschiedenen Endverbrauchsbranchen ab. Hersteller von Additiven müssen sich auf Forschung und Entwicklung sowie maßgeschneiderte Lösungen konzentrieren, um den sich wandelnden Kundenanforderungen gerecht zu werden.

Marktdynamik für wasserbasierte Beschichtungsadditive

Treiber

Steigender Regulierungsdruck und steigende Verbrauchernachfrage nach nachhaltigen Beschichtungen

• Regierungen weltweit erlassen strengere Vorschriften zu VOC-Emissionen und drängen Hersteller zur Verwendung wasserbasierter Lackadditive. Dies beschleunigt die Forschung und Entwicklung emissionsarmer, leistungsstarker Formulierungen für zahlreiche Branchen.

• Das steigende Verbraucherbewusstsein für Umweltsicherheit und nachhaltige Produkte beeinflusst die Nachfrage. Endverbraucher bevorzugen zunehmend umweltfreundliche Beschichtungen in Automobil-, Bau- und Verpackungsanwendungen, was den Verbrauch wasserbasierter Additive ankurbelt.

• Die Expansion von Industriezweigen wie der Automobil-, Bau- und Möbelindustrie schafft zusätzliche Nachfrage nach vielseitigen und leistungsstarken Additiven auf Wasserbasis. Dies unterstützt die breite Akzeptanz und Innovation auf dem Markt.

• So haben beispielsweise im Jahr 2022 mehrere nordamerikanische Farbenhersteller ihre Produkte mit wasserbasierten Additiven neu formuliert, um den Umweltvorschriften zu entsprechen, was zu geringeren VOC-Emissionen und einer verbesserten Marktakzeptanz führte

• Während Vorschriften und Verbrauchernachfrage das Wachstum vorantreiben, müssen Hersteller in fortschrittliche, kostengünstige Formulierungen und effiziente Produktionsprozesse investieren, um ihre Wettbewerbsfähigkeit zu erhalten und die Markterwartungen zu erfüllen

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Additive und Kompatibilitätsprobleme

• Die höheren Kosten hochwertiger wasserbasierter Beschichtungsadditive im Vergleich zu herkömmlichen lösemittelbasierten Alternativen schränken die Akzeptanz insbesondere bei Kleinherstellern und in Entwicklungsregionen ein. Die Preissensibilität bleibt ein wesentliches Hindernis für eine breite Einführung

• Bei manchen Anwendungen können Kompatibilitätsprobleme mit bestehenden Beschichtungsformulierungen oder Substraten die Leistung und Haltbarkeit beeinträchtigen und Anwender davon abhalten, vollständig auf wasserbasierte Systeme umzusteigen. Dies erfordert technische Unterstützung und spezielle Formulierungen

• Einschränkungen in der Lieferkette und schwankende Rohstoffpreise können die konstante Verfügbarkeit fortschrittlicher Zusatzstoffe weiter beeinträchtigen und sich auf Produktionspläne und die Rentabilität für Endverbraucher auswirken.

• Beispielsweise kam es im Jahr 2023 bei mehreren asiatischen Baubeschichtungsunternehmen aufgrund der Nichtverfügbarkeit hochwertiger wasserbasierter Dispergiermittel zu Produktionsverzögerungen, was sich auf das allgemeine Marktwachstum und die Akzeptanzraten auswirkte.

Wasserbasierte Additive bieten zwar Vorteile für Umwelt und Leistung, doch für eine nachhaltige Marktexpansion ist die Bewältigung von Kosten-, Kompatibilitäts- und Lieferkettenproblemen unerlässlich. Hersteller müssen sich auf lokale Produktion, technischen Support und kostengünstige Lösungen konzentrieren, um die globale Akzeptanz zu fördern.

Marktumfang für wasserbasierte Beschichtungsadditive

Der Markt ist nach Typ, Endverbrauchsbranche, Anwendungstechnik und Harztyp segmentiert.

- Nach Typ

Der Markt für wasserbasierte Beschichtungsadditive ist nach Typ in Rheologiemodifikatoren, Dispergiermittel, Netzmittel, Entschäumer, Biozide und weitere unterteilt. Das Segment der Rheologiemodifikatoren dominierte den Markt mit dem größten Marktanteil von 36,5 % im Jahr 2024, was auf ihre Fähigkeit zurückzuführen ist, die Viskosität zu kontrollieren, den Verlauf zu verbessern und die Beschichtungsleistung auf verschiedenen Substraten zu steigern. Hersteller bevorzugen Rheologiemodifikatoren aufgrund ihrer Kompatibilität mit verschiedenen Formulierungen und ihrer Rolle bei der Gewährleistung einer gleichmäßigen Beschichtungsdicke und einer glatten Oberflächenbeschaffenheit. Das Segment verzeichnet eine starke Nachfrage aufgrund der zunehmenden Verwendung in Architektur-, Industrie- und Automobilbeschichtungen, bei denen Präzision und Ästhetik entscheidend sind.

Das Segment Dispergiermittel wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den Bedarf an stabiler Pigmentdispersion und verbesserter Farbkonsistenz in Farben und Lacken. Dispergiermittel verbessern die Effizienz von Lacken, reduzieren Pigmentabfälle und ermöglichen leistungsstarke Oberflächen in der Automobil-, Verpackungs- und Industriebranche. Ihr zunehmender Einsatz in innovativen wasserbasierten Formulierungen treibt die Marktakzeptanz voran, insbesondere in Regionen, in denen umweltfreundliche und VOC-arme Lacke im Vordergrund stehen.

- Nach Endverbrauchsbranche

Auf der Grundlage der Endverbrauchsbranche ist der Markt in Bautenanstriche, Automobilanstriche, Industrieanstriche, Verpackungsanstriche, Holzanstriche und andere segmentiert. Das Segment Bautenanstriche hatte im Jahr 2024 den größten Marktanteil aufgrund der zunehmenden Bautätigkeit im Wohn- und Gewerbebereich sowie der steigenden Nachfrage nach dekorativen und schützenden Oberflächen. In der Architektur werden wasserbasierte Additive aufgrund ihrer einfachen Anwendung, geringen Umweltbelastung und verbesserten Haltbarkeit bevorzugt.

Das Segment der Autolacke wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die steigende Automobilproduktion, der Bedarf an Hochleistungslacken und strenge Umweltvorschriften. Wasserbasierte Additive in Autolacken verbessern die Kratzfestigkeit, den Glanzerhalt und die Effizienz der Beschichtung und machen sie daher sowohl für OEMs als auch für den Aftermarket äußerst attraktiv.

- Nach Anwendungstechnik

Basierend auf der Applikationstechnik ist der Markt in Pinsel- und Rollenapplikation, Spritzapplikation, Tauchbeschichtung und weitere Verfahren unterteilt. Das Segment der Spritzapplikation dominierte den Markt im Jahr 2024 aufgrund seiner Effizienz, gleichmäßigen Deckkraft und Anpassungsfähigkeit an Industrie-, Automobil- und Baubeschichtungen. Die Spritzapplikation ermöglicht eine schnellere Verarbeitung, geringere Arbeitskosten und eine bessere Kontrolle der Beschichtungsdicke, was die Gesamtproduktivität steigert.

Das Segment Tauchbeschichtung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung in Industrie- und Verpackungsanwendungen zurückzuführen, bei denen eine gleichmäßige Beschichtung und ein hoher Durchsatz unerlässlich sind. Tauchbeschichtung bietet Vorteile wie minimalen Materialverlust, verbesserte Substratabdeckung und Kompatibilität mit komplexen Formen.

- Nach Harztyp

Auf der Grundlage des Harztyps ist der Markt in Acryl, Polyurethan, Alkyd, Epoxid und andere Harze unterteilt. Das Segment Acrylharz dominierte den Markt im Jahr 2024 aufgrund seiner hervorragenden Witterungsbeständigkeit, Farbbeständigkeit und breiten Kompatibilität mit wasserbasierten Additiven. Acrylbasierte Beschichtungen werden aufgrund ihrer Leistung und Umweltfreundlichkeit häufig in Architektur-, Automobil- und Industrieanwendungen eingesetzt.

Das Segment der Polyurethanharze wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach langlebigen, hochglänzenden und chemikalienbeständigen Beschichtungen im Automobil- und Industriesektor. Polyurethanharze bieten überlegene mechanische Festigkeit, Abriebfestigkeit und Langzeitleistung und fördern so die Marktakzeptanz in fortschrittlichen Beschichtungsanwendungen.

Regionale Analyse des Marktes für wasserbasierte Beschichtungsadditive

• Nordamerika dominierte den Markt für wasserbasierte Beschichtungszusätze mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, bedingt durch die zunehmende Einführung umweltfreundlicher Beschichtungen und strenge Umweltvorschriften, die Lösungen mit niedrigem VOC-Gehalt fördern.

• Verbraucher und Industriehersteller in der Region bevorzugen wasserbasierte Beschichtungen aufgrund ihrer geringeren Umweltbelastung, der höheren Sicherheit und der Kompatibilität mit verschiedenen Anwendungen in den Bereichen Bau, Automobil und Industrie.

• Diese weitverbreitete Akzeptanz wird zusätzlich durch eine gut etablierte Produktionsinfrastruktur, ein hohes Bewusstsein für nachhaltige Praktiken und die zunehmende Betonung der Einhaltung gesetzlicher Vorschriften unterstützt, wodurch wasserbasierte Additive zur bevorzugten Wahl für zahlreiche Endverbrauchsbranchen werden.

Markteinblicke für wasserbasierte Beschichtungsadditive in den USA

Der US-Markt für wasserbasierte Beschichtungsadditive erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage nach umweltfreundlichen Beschichtungen im Wohn- und Industriebereich. Hersteller legen Wert auf die Integration von Hochleistungsadditiven, die Haltbarkeit, Glanz und Anwendungseffizienz verbessern. Zunehmende staatliche Initiativen zur Reduzierung von VOC-Emissionen sowie das steigende Verbraucherbewusstsein für nachhaltige Produkte beschleunigen das Marktwachstum zusätzlich.

Markteinblick für wasserbasierte Beschichtungsadditive in Europa

Der europäische Markt für wasserbasierte Beschichtungsadditive wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund strenger Umweltvorschriften und der zunehmenden Nachfrage nach umweltfreundlichen Beschichtungslösungen. Die zunehmende Urbanisierung und industrielle Entwicklung ermutigen Hersteller, wasserbasierte Technologien einzusetzen. Die Region verzeichnet ein deutliches Wachstum bei Architektur-, Automobil- und Industriebeschichtungen, wobei Additive zur Verbesserung der Leistung und Einhaltung gesetzlicher Vorschriften eingesetzt werden.

Markteinblicke für wasserbasierte Beschichtungsadditive in Großbritannien

Der britische Markt für wasserbasierte Beschichtungsadditive wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch ein wachsendes Umweltbewusstsein und strengere Vorschriften zu VOC-Emissionen. Hersteller und Verbraucher entscheiden sich aufgrund der geringen Umweltbelastung und der einfachen Anwendung zunehmend für wasserbasierte Lösungen. Die starke Präsenz von Beschichtungsherstellern sowie die starke Bau- und Automobilindustrie treiben die Nachfrage nach fortschrittlichen Additiven weiter an.

Markteinblick für wasserbasierte Beschichtungsadditive in Deutschland

Der deutsche Markt für wasserbasierte Beschichtungsadditive wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach umweltfreundlichen Beschichtungen im Bauwesen, der Automobilindustrie und in der Industrie. Deutschlands Fokus auf Nachhaltigkeit und fortschrittliche Technologieentwicklung fördert den Einsatz wasserbasierter Additive. Die Integration dieser Additive in Hochleistungsbeschichtungsformulierungen wird zunehmend vorangetrieben, um gesetzlichen Vorschriften und lokalen Verbrauchererwartungen gerecht zu werden.

Markteinblicke für wasserbasierte Beschichtungsadditive im asiatisch-pazifischen Raum

Der Markt für wasserbasierte Beschichtungsadditive im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die rasante Industrialisierung, Urbanisierung und steigende Bautätigkeit in Ländern wie China, Japan und Indien. Die wachsende Produktionsbasis der Region und staatliche Initiativen zur Förderung umweltfreundlicher Produkte beschleunigen die Akzeptanz. Darüber hinaus trägt die steigende Nachfrage nach Automobil- und Verpackungslacken zur Marktexpansion im gesamten Asien-Pazifik-Raum bei.

Markteinblicke für wasserbasierte Beschichtungsadditive in Japan

Der japanische Markt für wasserbasierte Beschichtungsadditive wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da das Land Wert auf Nachhaltigkeit, Hightech-Fertigung und strenge Umweltstandards legt. Die steigende Industrie- und Automobilproduktion sowie der zunehmende Fokus auf VOC-arme Beschichtungen treiben die Nachfrage an. Fortschritte in der Anwendungstechnik und die zunehmende Nachfrage nach leistungsstarken, umweltfreundlichen Beschichtungen fördern die Nutzung wasserbasierter Additive zusätzlich.

Markteinblicke für wasserbasierte Beschichtungsadditive in China

Der chinesische Markt für wasserbasierte Beschichtungsadditive hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung des Landes, die wachsende industrielle Basis und den zunehmenden regulatorischen Fokus auf die Reduzierung flüchtiger organischer Verbindungen (VOC) zurückzuführen. Wasserbasierte Beschichtungen erfreuen sich in der Bau-, Automobil- und Verpackungsindustrie zunehmender Beliebtheit. Staatliche Unterstützung nachhaltiger Herstellungsverfahren und die Präsenz inländischer Additivhersteller sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von wasserbasierten Beschichtungsadditiven

Die Branche der wasserbasierten Beschichtungszusätze wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BASF SE (Deutschland)

- Akzo Nobel NV (Niederlande)

- Dow (USA)

- Evonik Industries AG (Deutschland)

- Eastman Chemical Company (USA)

- Arkema Group (Frankreich)

- Momentive Performance Materials Inc. (USA)

- Clariant AG (Schweiz)

- DIC Corporation (Japan)

- Elementis plc (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für wasserbasierte Beschichtungsadditive

- Im Februar 2022 unterzeichnete die Sherwin-Williams Company eine Vereinbarung mit dem Bundesstaat North Carolina und der Stadt Statesville zur Erweiterung ihrer Produktionskapazitäten für Baufarben und -beschichtungen. Dazu gehören die Erweiterung um 3.200 Quadratmeter, der Bau von vier neuen Gleisanschlüssen und der Bau eines 74 Quadratmeter großen Vertriebs- und Fuhrparkzentrums.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.