Global Waterway Third Party Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

293.93 Billion

USD

458.32 Billion

2024

2032

USD

293.93 Billion

USD

458.32 Billion

2024

2032

| 2025 –2032 | |

| USD 293.93 Billion | |

| USD 458.32 Billion | |

| % | |

|

Globale Marktsegmentierung für Drittanbieter-Logistik auf Wasserstraßen nach Servicetyp (Dedicated Contract Carriage (DCC)/Frachtspedition, Domestic Transportation Management (DTM), International Transportation Management (ITM), Warehousing & Distribution (W&D) und Value-Added Logistics Services (VALs)), Endnutzern (Fertigung, Einzelhandel, Gesundheitswesen, Automobilindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Wasserstraßenlogistik durch Dritte

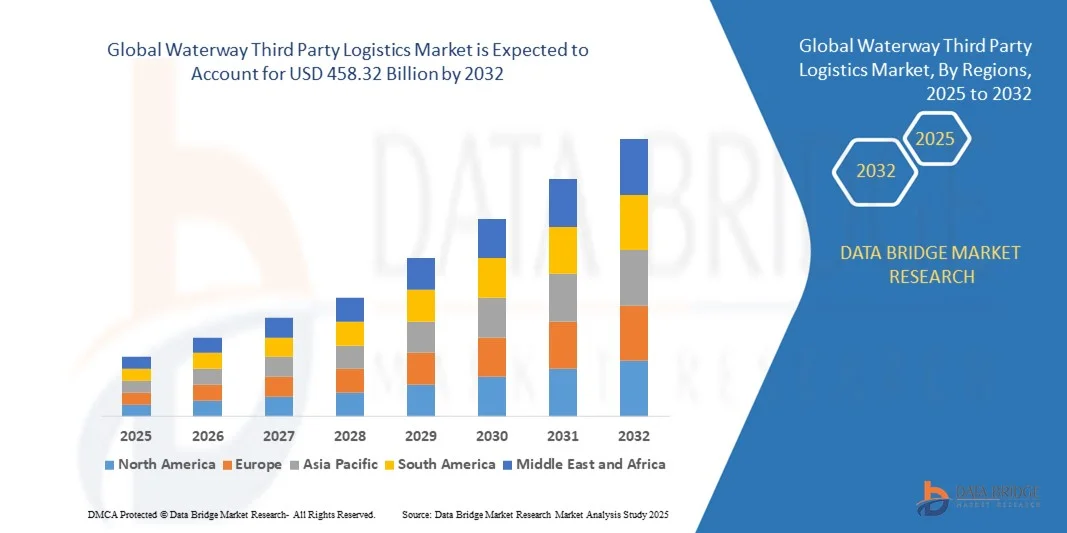

- Der globale Markt für Wasserstraßenlogistik von Drittanbietern hatte im Jahr 2024 ein Volumen von 293,93 Milliarden US-Dollar und wird bis 2032 voraussichtlich 458,32 Milliarden US-Dollar erreichen , bei einer CAGR von 5,71 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das steigende globale Handelsvolumen, die zunehmende Präferenz für multimodalen Transport und die Einführung technologiebasierter Logistiklösungen vorangetrieben, die die Effizienz verbessern, die Transitzeiten verkürzen und die Betriebskosten senken.

- Die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Transportmöglichkeiten beschleunigt die Einführung von 3PL-Diensten auf dem Wasserweg weiter, da Unternehmen ihre CO2-Emissionen reduzieren und ihre Logistikkosten optimieren wollen.

Marktanalyse für Wasserstraßenlogistik durch Dritte

- Der Markt erlebt einen Wandel hin zu integrierten 3PL-Diensten für die Wasserstraße, die Frachtumschlag, Echtzeit-Tracking und vorausschauende Planung kombinieren und so reibungslosere Lieferkettenabläufe und eine bessere Ressourcennutzung ermöglichen.

- Wachsender E-Commerce und wachsende Produktionsaktivitäten treiben die Nachfrage nach kostengünstigem und zuverlässigem Wassertransport an, insbesondere in Regionen mit gut ausgebauten Binnen- und Küstenwasserstraßen

- Nordamerika dominierte den Markt für Wasserstraßen-Third-Party-Logistics (3PL) mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die gut ausgebaute maritime Infrastruktur, ausgedehnte Binnenwasserstraßen und eine wachsende Nachfrage nach integrierten Lieferkettenlösungen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Wasserstraßenlogistik durch Dritte verzeichnet , angetrieben durch die schnelle Industrialisierung, den Ausbau der Hafenanlagen und steigende Investitionen in digitale und automatisierte Logistikplattformen in Ländern wie China, Japan und Singapur.

- Das Segment Internationales Transportmanagement (ITM) hatte 2024 den größten Marktanteil, getrieben durch den zunehmenden grenzüberschreitenden Handel und den Bedarf an effizientem globalen Lieferkettenmanagement. ITM-Dienste bieten eine nahtlose Koordination von Sendungen über mehrere Länder hinweg, Echtzeit-Tracking und die Einhaltung gesetzlicher Vorschriften und werden daher von großen Industrie- und Fertigungsunternehmen bevorzugt.

Berichtsumfang und Marktsegmentierung für Wasserstraßen-Drittanbieterlogistik

|

Eigenschaften |

Wichtige Markteinblicke für Drittanbieterlogistik auf dem Wasserweg |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Drittanbieter-Logistik auf dem Wasserweg

Aufstieg integrierter und technologiebasierter Logistiklösungen für die Wasserstraße

- Die zunehmende Nutzung integrierter Drittanbieter-Logistiklösungen (3PL) für die Wasserstraße verändert die Transportlandschaft durch Echtzeit-Tracking, automatisierte Dokumentation und effiziente Frachtabwicklung. Fortschrittliche Systeme zur Schiffsplanung, Routenoptimierung und -verfolgung ermöglichen es Betreibern, Transitzeiten zu verkürzen, Betriebskosten zu minimieren und die Effizienz der gesamten Lieferkette zu verbessern. Dies verschafft Verladern Wettbewerbsvorteile.

- Die steigende Nachfrage nach schnellerem, zuverlässigerem und kostengünstigerem Gütertransport beschleunigt den Einsatz automatisierter Frachtabfertigungssysteme, intelligenter Hafenlösungen und KI-gestützter Routing-Software. Diese Tools sind besonders effektiv in großen Häfen und auf Binnenwasserstraßen, wo Staus, saisonale Schwankungen und Verzögerungen die Lieferzeiten beeinträchtigen können. Sie sorgen für reibungslosere Abläufe und höhere Kundenzufriedenheit.

- Die Erschwinglichkeit, Modularität und Skalierbarkeit moderner 3PL-Dienste für den Wassertransport machen sie sowohl für kleine als auch für große Speditionen attraktiv. Unternehmen profitieren von flexiblen Servicemodellen, reduzierten Investitionsausgaben, integrierten Reporting-Dashboards und der Möglichkeit, den Wassertransport nahtlos mit Straßen-, Schienen- und intermodalen Netzwerken zu verknüpfen. Dies verbessert die Transparenz und Planungseffizienz.

- So implementierten beispielsweise im Jahr 2023 mehrere multinationale Logistikunternehmen intelligente Containerverfolgung, automatisierte Ladesysteme und prädiktive Wartungsanalysen auf europäischen Binnenwasserstraßen, was zu verbesserten Umschlagszeiten, geringerem Kraftstoffverbrauch, erhöhter Frachtsicherheit und minimierten Betriebsstörungen führte.

- Technologiebasierte 3PL-Lösungen für die Wasserstraße verbessern zwar die betriebliche Effizienz, Transparenz und Nachhaltigkeit, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, regulatorischer Unterstützung, nahtloser IT-Integration und qualifizierter Mitarbeiterschulung ab. Anbieter müssen sich auf digitale Plattformen, IoT-fähiges Monitoring, multimodale Integration und Cloud-basierten Datenaustausch konzentrieren, um die wachsende Nachfrage optimal zu nutzen.

Marktdynamik für Wasserstraßenlogistik durch Dritte

Treiber

Zunehmender Welthandel und steigende Präferenz für nachhaltigen Transport

- Der Anstieg des globalen Handelsvolumens treibt die Einführung von 3PL-Diensten auf Wasserstraßen voran, die kostengünstige und emissionsarme Alternativen zum Straßen- und Schienenverkehr bieten. Unternehmen nutzen zunehmend Binnenwasserstraßen, Küstenschifffahrt und Flusskorridore, um Staus zu reduzieren, den CO2-Fußabdruck zu verringern und die Logistikkosten in globalen Lieferketten zu optimieren.

- Verlader erkennen zunehmend die Vorteile von Echtzeit-Tracking, vorausschauender Planung, automatisierter Dokumentation und integrierten Logistiklösungen von 3PL-Anbietern für die Wasserstraße. Dieses Bewusstsein fördert die anhaltende Nachfrage in den Bereichen Industrie, Einzelhandel, E-Commerce und verderbliche Waren, da Betriebssicherheit und Transparenz zu entscheidenden Leistungskennzahlen werden.

- Regierungsinitiativen zur Förderung nachhaltiger Transportmittel, der Nutzung erneuerbarer Energien und der Infrastrukturentwicklung unterstützen Investitionen in moderne Häfen, Baggerarbeiten, Navigationssysteme und digitale Logistikplattformen, ermöglichen reibungslosere Abläufe auf dem Wasser und fördern das Wachstum des grenzüberschreitenden Handels.

- So haben beispielsweise im Jahr 2022 mehrere südostasiatische Länder Anreize für den Binnenschiffsverkehr eingeführt, was die Nachfrage nach 3PL-Diensten mit intelligenter Sendungsverfolgung, automatisierter Frachtabfertigung, prädiktiver Analytik und fortschrittlicher Routenoptimierung steigerte und so ein effizienteres Lieferkettenmanagement ermöglichte.

- Während das globale Handelswachstum und die regulatorische Unterstützung den Markt antreiben, müssen Herausforderungen wie Infrastrukturbeschränkungen, wetterbedingte Störungen, Probleme bei der Schiffswartung und die Interoperabilität zwischen verschiedenen Transportarten angegangen werden, um eine langfristige Einführung und zuverlässige Leistungserbringung zu gewährleisten.

Einschränkung/Herausforderung

Begrenzte Infrastruktur und hohe operative Komplexität in der Wasserstraßenlogistik

- Die hohen Kosten moderner 3PL-Infrastruktur für Wasserstraßen, einschließlich automatisierter Häfen, Schiffsverfolgungssysteme, Umschlaggeräte und IT-Integration, schränken die Akzeptanz bei kleinen Betreibern ein. Kapitalintensive Investitionen sowie Wartungs- und Modernisierungskosten bleiben insbesondere in Schwellenländern ein wesentliches Hindernis für eine breite Nutzung.

- Die technische Komplexität der Koordination multimodaler Transporte, der Verwaltung von Schiffsfahrplänen, der Ladungskonsolidierung und der Integration von IT-Systemen erfordert qualifiziertes Personal, was die Zugänglichkeit für Betreiber in Entwicklungsregionen einschränkt. Betriebsineffizienzen und der Mangel an geschultem Personal können zu Verzögerungen, Fehlern und erhöhten Logistikkosten führen.

- Herausforderungen in der Lieferkette, darunter Hafenüberlastung, begrenzte Schiffsverfügbarkeit, saisonale Wetterstörungen, Navigationseinschränkungen und unzureichende Binnenwasserstraßenanbindung, können den Gütertransport verzögern und die Betriebskosten erhöhen, insbesondere auf Binnen- und neu entstehenden Wasserstraßen, was sich auf die Servicezuverlässigkeit und das Kundenvertrauen auswirkt.

- So meldeten beispielsweise im Jahr 2023 mehrere afrikanische und südamerikanische Binnenschifffahrtsunternehmen Verzögerungen im Service, längere Verweilzeiten der Ladung und verpasste Lieferungen aufgrund unzureichender Hafeninfrastruktur, fehlender Fachkräfte, unzuverlässiger Schiffsfahrpläne und unzureichender IT-gestützter Koordinierungssysteme.

- Während sich die Wasserstraßenlogistik mit dem technologischen Fortschritt weiterentwickelt, ist es unerlässlich, Kosten, technische Komplexität, Infrastrukturlücken und die Schulung der Mitarbeiter zu berücksichtigen. Die Beteiligten müssen sich auf modulare, skalierbare Lösungen, die Entwicklung von Mitarbeiterkompetenzen, verbesserte digitale Plattformen, vorausschauende Wartungssysteme und eine durchgängige Integration konzentrieren, um die Akzeptanz zu erhöhen und nachhaltiges Wachstum zu gewährleisten.

Marktumfang der Wasserstraßenlogistik durch Dritte

Der Markt für Wasserstraßen-Third-Party-Logistics (3PL) ist nach Servicetyp und Endbenutzer segmentiert.

- Nach Servicetyp

Der Markt für 3PL-Dienste auf Wasserstraßen ist nach Dienstleistungsart in Dedicated Contract Carriage (DCC)/Frachtspedition, Domestic Transportation Management (DTM), International Transportation Management (ITM), Warehousing & Distribution (W&D) und Value-Added Logistics Services (VALs) segmentiert. Das Segment International Transportation Management (ITM) hatte 2024 den größten Marktanteil, getrieben durch den zunehmenden grenzüberschreitenden Handel und den Bedarf an effizientem globalen Lieferkettenmanagement. ITM-Dienste bieten eine nahtlose Koordination von Sendungen über mehrere Länder hinweg, Echtzeit-Tracking und die Einhaltung gesetzlicher Vorschriften und werden daher von großen Industrie- und Fertigungsunternehmen bevorzugt.

Das Segment Dedicated Contract Carriage (DCC)/Frachtspedition wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, spezielle Schiffe, maßgeschneiderte Fahrpläne und ein umfassendes Frachtmanagement anzubieten. DCC-Dienste sind besonders beliebt bei Unternehmen, die hohe Zuverlässigkeit und Flexibilität benötigen, wie beispielsweise im E-Commerce-, Automobil- und Einzelhandelssektor, da sie pünktliche Lieferungen und optimierte Logistikabläufe gewährleisten.

- Von Endbenutzern

Der Markt für 3PL-Transporte über Wasserwege ist nach Endnutzern in die Bereiche Fertigung, Einzelhandel, Gesundheitswesen, Automobilindustrie und Sonstige segmentiert. Das Segment Fertigung hatte 2024 den größten Marktanteil, getrieben durch die hohe Nachfrage nach Rohstoff- und Fertigwarentransporten über kostengünstige und zuverlässige Binnen- und Küstenwasserwege. Hersteller profitieren von verkürzten Transitzeiten, niedrigeren Treibstoffkosten und verbesserter Transparenz in der Lieferkette, was 3PL-Transporte über Wasserwege zu einer bevorzugten Logistiklösung macht.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung von E-Commerce und Omnichannel-Vertriebsstrategien. Einzelhändler nutzen 3PL-Dienste auf dem Wasserweg, um große Sendungen effizient abzuwickeln, eine pünktliche Lieferung an regionale Knotenpunkte sicherzustellen und multimodale Transportlösungen für ein verbessertes Bestandsmanagement zu integrieren.

Regionale Analyse des Marktes für Wasserstraßenlogistik durch Dritte

- Nordamerika dominierte den Markt für Wasserstraßen-Third-Party-Logistics (3PL) mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die gut ausgebaute maritime Infrastruktur, ausgedehnte Binnenwasserstraßen und eine wachsende Nachfrage nach integrierten Lieferkettenlösungen.

- Unternehmen in der Region legen großen Wert auf die Echtzeit-Frachtverfolgung, die vorausschauende Planung und die multimodale Integration, die von 3PL-Anbietern für den Wasserstraßenverkehr angeboten werden, da sie die Betriebseffizienz steigern und die Logistikkosten senken.

- Diese breite Akzeptanz wird durch die hohe Industrieaktivität, das robuste Handelsvolumen und die Präsenz großer Hafenbehörden weiter unterstützt, wodurch sich 3PL auf dem Wasserweg als bevorzugte Lösung für nationale und internationale Sendungen etabliert.

Markteinblicke für Drittlogistik auf US-Wasserstraßen

Der US-amerikanische 3PL-Markt für Wasserstraßen verzeichnete 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf steigende Handelsvolumina, Investitionen in die Modernisierung von Häfen und die zunehmende Präferenz für nachhaltige Transportlösungen zurückzuführen. Unternehmen setzen zunehmend auf fortschrittliche Systeme zur Schiffsverfolgung, Routenoptimierung und Frachtverwaltung, um die Effizienz zu steigern. Die Integration der Wasserstraßenlogistik in Straßen- und Schienennetze sowie Echtzeit-Überwachungsplattformen treiben das Marktwachstum weiter voran.

Markteinblicke für Drittlogistik auf europäischen Wasserstraßen

Der europäische 3PL-Markt für Wasserstraßentransporte wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund strenger Umweltvorschriften, Urbanisierung und dem Bedarf an kosteneffizienten Logistiklösungen. Binnenwasserstraßen und Küstenschifffahrt werden zunehmend genutzt, um Staus auf den Straßen zu reduzieren und den CO2-Ausstoß zu minimieren. Europäische Spediteure profitieren von digitalen Trackingsystemen, automatisiertem Frachtumschlag und Mehrwert-Logistikdienstleistungen, die die Transparenz und Effizienz der Lieferkette verbessern.

Markteinblicke für Drittanbieter-Wasserstraßenlogistik in Großbritannien

Der britische 3PL-Markt für Wasserstraßen wird zwischen 2025 und 2032 voraussichtlich stark wachsen. Dies ist auf die zunehmende Nutzung technologiegestützter Logistik, staatliche Initiativen zur Förderung eines nachhaltigen Güterverkehrs und die steigende Nachfrage nach Echtzeit-Frachtüberwachung zurückzuführen. Die strategisch günstigen Hafenstandorte Großbritanniens sowie die fortschrittliche IT-Infrastruktur unterstützen die effiziente Integration der Binnenwasserstraßen in das Straßen- und Schienennetz und fördern so das Marktwachstum weiter.

Markteinblicke für Third-Party-Logistik auf deutschen Wasserstraßen

Der deutsche 3PL-Markt für Wassertransporte wird von 2025 bis 2032 voraussichtlich stark wachsen. Dies wird durch eine reife industrielle Basis, gut ausgebaute Binnenwasserstraßen und die Einführung IoT-fähiger Frachtmanagementsysteme vorangetrieben. Deutschlands Schwerpunkt auf ökologischer Nachhaltigkeit und energieeffizienten Transportlösungen fördert die Nutzung der Wassertransportlogistik für nationale und grenzüberschreitende Sendungen. Die Integration in fortschrittliche Lager- und Vertriebsnetzwerke gewährleistet reibungslose Lieferkettenabläufe.

Markteinblicke für Drittanbieter-Logistik auf Wasserstraßen im asiatisch-pazifischen Raum

Der 3PL-Markt für Wasserstraßentransporte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf steigende Handelsvolumina, die schnelle Industrialisierung und die steigende Nachfrage nach kostengünstigen Frachtlösungen in Ländern wie China, Indien und Japan zurückzuführen. Der Ausbau von Häfen, staatlich geförderter Infrastrukturausbau und die Einführung intelligenter Logistiktechnologien ermöglichen einen effizienten Güterverkehr über Binnen- und Küstenwasserstraßen. Der wachsende E-Commerce-Sektor und die Produktionszentren im asiatisch-pazifischen Raum tragen maßgeblich zur Einführung von 3PL-Transporten für Wasserstraßen bei.

Markteinblicke für Drittanbieter-Wasserstraßenlogistik in Japan

Der japanische 3PL-Markt für Wasserstraßen wird von 2025 bis 2032 voraussichtlich ein rasantes Wachstum verzeichnen. Dies ist auf die starke Abhängigkeit des Landes vom Seehandel, die städtische Hafeninfrastruktur und den Fokus auf digitale Logistiklösungen zurückzuführen. Die Einführung von IoT-gestützter Ortung, automatisierter Schiffsplanung und integrierten Lieferkettenplattformen steigert die Betriebseffizienz. Japans Bedarf an pünktlicher Lieferung und nachhaltigen Transportpraktiken treibt die Nachfrage nach innovativen Wasserstraßenlogistikdienstleistungen an.

Markteinblicke für Drittanbieter-Wassertransportlogistik in China

Der chinesische 3PL-Markt für Wasserstraßen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende industrielle Basis des Landes, die schnelle Urbanisierung und die ausgedehnten Binnenwasserstraßen zurückzuführen ist. Chinas Fokus auf intelligente Häfen, Containerverfolgungstechnologien und multimodale Logistikintegration unterstützt einen effizienten Güterverkehr. Die Initiativen der Regierung zur Entwicklung grüner Transportkorridore und die Verfügbarkeit kostengünstiger Logistiklösungen für Wasserstraßen sind Schlüsselfaktoren für das Marktwachstum.

Marktanteile von Drittanbietern im Bereich Wasserstraßenlogistik

Die Branche der Wasserstraßen-Third-Party-Logistik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BDP International (USA)

- Burris Logistics (USA)

- SINOTRANS LIMITED (China)

- GEODIS (Frankreich)

- CH Robinson Worldwide, Inc. (USA)

- CEVA Logistics (Schweiz)

- NYK-Linie (Japan)

- Hub Group, Inc. (USA)

- GOGOX (Hongkong)

- DSV (Dänemark)

- DB Schenker (Deutschland)

- FedEx (USA)

- Deutsche Post AG (Deutschland)

- JB Hunt Transport, Inc. (USA)

- Kühne + Nagel (Schweiz)

- Nippon Express Co., Ltd. (Japan)

- Maersk Logistics (Dänemark)

- United Parcel Service of America, Inc. (USA)

- XPO Logistics, Inc. (USA)

- YUSEN LOGISTICS CO. LTD (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.