Global Wearable Biosensors In Clinical Trials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

384.24 Million

USD

885.50 Million

2024

2032

USD

384.24 Million

USD

885.50 Million

2024

2032

| 2025 –2032 | |

| USD 384.24 Million | |

| USD 885.50 Million | |

| % | |

Global Wearable Biosensors in Clinical Trials Market Segmentation, By Product Type (Biosensor Patches, Wearable Devices, Smart Clothing, and Implantable Biosensors), Sensor Type (Electrochemical Sensors, Optical Sensors, Piezoelectric Sensors, Temperature Sensors, and Biochemical Sensors), Application (Chronic Disease Management, Clinical Trials Monitoring, Fitness and Wellness Monitoring, Real-Time Health Monitoring, and Emergency Care), End-User (Pharmaceutical Companies, Biotech Companies, Contract Research Organizations (CROs), and Hospitals and Clinical Centers), Distribution Channel (Direct Sales, Online Sales, and Third-Party Distributors) – Industry Trends and Forecast to 2032

Wearable Biosensors in Clinical Trials Market Analysis

The global wearable biosensors in clinical trials market is driven by the growing need for real-time monitoring in clinical research, especially in chronic disease management such as diabetes and cardiovascular diseases. With diabetes expected to affect 700 million people by 2045 and cardiovascular diseases impacting over 40% of adults globally, wearable biosensors are crucial for continuous patient data collection and remote monitoring in clinical trials. These devices enhance trial accuracy, improve patient compliance, and reduce costs, making them integral to drug development, particularly in personalized treatments for conditions such as cancer.

Wearable Biosensors in Clinical Trials Market Size

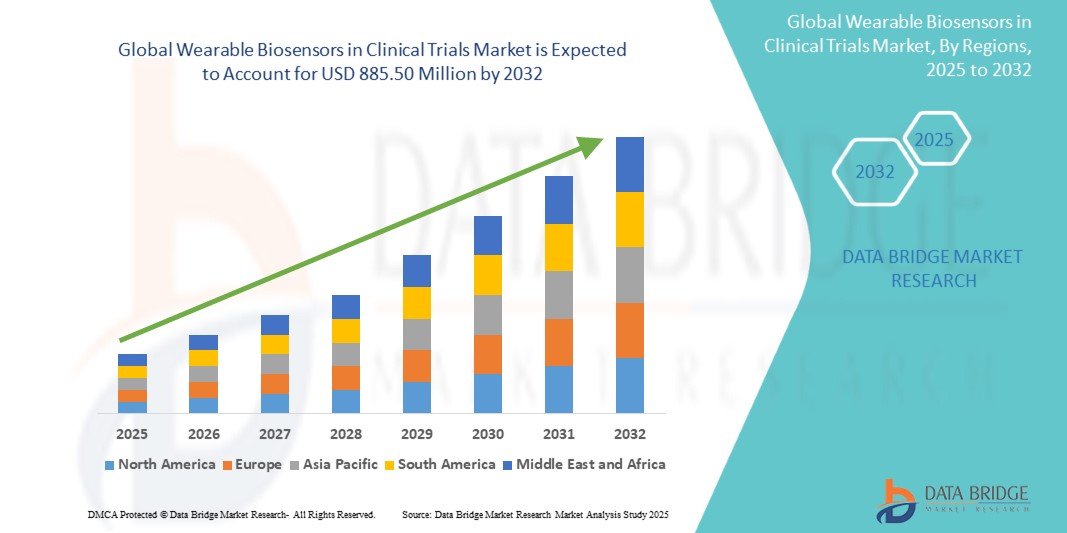

Global wearable biosensors in clinical trials market size was valued at USD 384.24 million in 2024 and is projected to reach USD 885.50 million by 2032, with a CAGR of 11.00% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Wearable Biosensors in Clinical Trials Market Trends

“Miniaturization and Enhanced Accuracy”

Miniaturisierung und verbesserte Genauigkeit bei tragbaren Biosensoren sind ein bedeutender Trend auf dem Markt für klinische Studien. Fortschritte in der Sensortechnologie haben zur Entwicklung kleinerer, präziserer Geräte geführt, die für Patienten weniger störend sind. Diese kompakten Biosensoren sind zunehmend angenehm zu tragen und sorgen für eine bessere Patienten-Compliance bei klinischen Studien. Ihre verbesserte Genauigkeit ermöglicht die Erkennung einer größeren Bandbreite von Biomarkern und liefert umfassendere Daten. Dieser Trend verbessert die Qualität der während der Studien gesammelten Daten und ermöglicht zuverlässigere Ergebnisse und eine bessere Überwachung der Patientengesundheit. Da diese Sensoren kleiner und effizienter werden, verändern sie die Art und Weise, wie klinische Studien durchgeführt werden.

Berichtsumfang und Marktsegmentierung für tragbare Biosensoren in klinischen Studien

|

Eigenschaften |

Tragbare Biosensoren in klinischen Studien – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika, Brasilien, Argentinien und Restliches Südamerika |

|

Wichtige Marktteilnehmer |

Abbott (USA), Medtronic (Irland), Koninklijke Philips NV (Niederlande), Biolinq, Inc. (USA), Sensirion AG (Schweiz), VitalConnect, Inc. (USA), Giant Medical Co., Ltd. (China), Apple Inc. (USA), Google (USA), Garmin Ltd. (USA), Omron Corporation (Japan), Samsung Electronics Co., Ltd. (Südkorea), Honeywell International Inc. (USA), Huawei Technologies Co., Ltd. (China) und Biotronik SE & Co. KG (Deutschland) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Tragbare Biosensoren in klinischen Studien Marktdefinition

Tragbare Biosensoren in klinischen Studien sind tragbare, nicht-invasive Geräte, die dazu entwickelt wurden, physiologische Daten von Patienten während klinischer Forschung in Echtzeit zu überwachen und zu sammeln. Diese Biosensoren werden am Körper getragen und können verschiedene Gesundheitsparameter wie Herzfrequenz, Temperatur, Blutzuckerspiegel, Atmung und körperliche Aktivität verfolgen. Durch die kontinuierliche Datenerfassung liefern sie Forschern genaue Echtzeiteinblicke in den Zustand der Patienten und ermöglichen so eine bessere Überwachung, eine verbesserte Patienten-Compliance und effizientere klinische Studien. Diese Geräte spielen eine entscheidende Rolle bei dezentralen und entfernten klinischen Studien, da sie die Datengenauigkeit und die Gesamtergebnisse der Studien verbessern.

Tragbare Biosensoren in klinischen Studien Marktdynamik

Treiber

- Steigende Prävalenz chronischer Krankheiten

Die steigende Verbreitung chronischer Krankheiten ist ein wichtiger Treiber des Marktes für tragbare Biosensoren, insbesondere bei klinischen Studien. Chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen nehmen aufgrund der alternden Bevölkerung, veränderter Lebensstile und Umweltfaktoren weltweit zu. Diese Krankheiten erfordern häufig eine kontinuierliche Überwachung, um Symptome zu behandeln und Komplikationen vorzubeugen. Tragbare Biosensoren sind für diesen Zweck ideal, da sie Echtzeitdaten zu wichtigen Gesundheitswerten wie Blutzucker, Herzfrequenz und Sauerstoffgehalt liefern. Bei klinischen Studien bieten diese Geräte wertvolle Einblicke in den Gesundheitszustand der Patienten, verbessern die Genauigkeit der Studienergebnisse und erhöhen die Patientensicherheit. Durch die Ermöglichung einer konstanten, nicht-invasiven Überwachung tragen tragbare Biosensoren zu einer besseren Behandlung dieser chronischen Krankheiten bei, reduzieren die Notwendigkeit häufiger Krankenhausbesuche und ermöglichen es Forschern, präzisere und aktuellere Daten zu erfassen. Dieser Trend treibt die weit verbreitete Einführung tragbarer Biosensoren voran, insbesondere bei Studien zu Therapien für chronische Krankheiten.

Zum Beispiel,

Laut einem im September 2024 veröffentlichten Artikel des NCBI wird die Prävalenz von Herz-Kreislauf-Erkrankungen zwischen 2025 und 2050 voraussichtlich um 90,0 % steigen, während die Mortalität um 73,4 % steigen wird. Dieser deutliche Anstieg von Herz-Kreislauf-Erkrankungen dürfte die Nachfrage nach fortschrittlichen Gesundheitslösungen, darunter tragbare Biosensoren, ankurbeln, um eine bessere Überwachung, Früherkennung und Behandlung von Herz-Kreislauf-Erkrankungen zu ermöglichen.

- Fortschritte in der Sensortechnologie

Fortschritte in der Sensortechnologie treiben die Einführung tragbarer Biosensoren in klinischen Studien erheblich voran. Innovationen in der Miniaturisierung haben zu kleineren, diskreteren Geräten geführt, die für Patienten angenehm zu tragen sind und die Compliance bei Langzeitstudien verbessern. Die höhere Genauigkeit von Biosensoren ermöglicht eine präzisere Überwachung wichtiger Gesundheitsparameter wie Herzfrequenz, Glukosespiegel und Blutdruck und liefert zuverlässige Daten für klinische Studien. Darüber hinaus ermöglicht die Fähigkeit dieser Sensoren, ein breiteres Spektrum an Biomarkern zu überwachen, Forschern, umfassendere Gesundheitsinformationen zu sammeln und so die Tiefe und Qualität der klinischen Daten zu verbessern. Diese technologischen Fortschritte machen tragbare Biosensoren effektiver und effizienter und ermöglichen eine kontinuierliche, nicht-invasive Überwachung von Patienten während klinischer Studien. Durch die Erfassung von Echtzeitdaten steigern diese Geräte die Gesamteffizienz von Studien, verringern die Belastung der Patienten und verbessern die Genauigkeit der Studienergebnisse, was zu erfolgreicheren Ergebnissen und einer schnelleren Arzneimittelentwicklung beiträgt.

Zum Beispiel,

Laut einem im November 2024 von John Wiley & Sons, Inc. veröffentlichten Artikel haben die jüngsten Entwicklungen bei tragbaren elektrochemischen Biosensoren den Weg für eine kontinuierliche Überwachung von Biomarkern am Körper geebnet und so eine personalisierte, präventive Gesundheitsversorgung in Echtzeit ermöglicht. Diese Innovation dürfte das Wachstum des Marktes für tragbare Biosensoren vorantreiben, indem sie die Patientenüberwachung verbessert, das Krankheitsmanagement verbessert und eine frühzeitige Erkennung von Gesundheitsproblemen ermöglicht.

Gelegenheiten

- Zunehmender Trend zu dezentralisierten klinischen Studien

Der zunehmende Trend hin zu dezentralisierten klinischen Studien (DCTs) bietet tragbaren Biosensoren große Chancen. DCTs ermöglichen die Durchführung klinischer Studien außerhalb traditioneller klinischer Umgebungen, sodass Patienten von zu Hause oder von anderen geeigneten Orten aus teilnehmen können. Diese Flexibilität trägt dazu bei, logistische Herausforderungen wie Reisekosten und -zeit zu reduzieren, und macht Studien für eine breitere Patientenpopulation zugänglicher. Tragbare Biosensoren spielen bei diesem Übergang eine entscheidende Rolle, da sie eine Fernüberwachung der Patienten ermöglichen. Diese Geräte erfassen kontinuierlich Gesundheitsdaten in Echtzeit, wie Herzfrequenz, Blutdruck und Blutzuckerspiegel, ohne dass häufige persönliche Besuche erforderlich sind. Dies ermöglicht eine kontinuierliche Beurteilung des Gesundheitszustands der Patienten und gewährleistet die Datengenauigkeit und Patientensicherheit während der gesamten Studie. Durch die Rationalisierung der Datenerfassung und die Verbesserung der Patienteneinbindung verbessern tragbare Biosensoren die Patientenrekrutierung, -bindung und -einhaltung und erhöhen gleichzeitig die Gesamteffizienz klinischer Studien und beschleunigen so die Entwicklung neuer Behandlungen.

Zum Beispiel,

Laut einem im Oktober 2023 veröffentlichten Artikel des NCBI werden in der klinischen Forschung zunehmend dezentralisierte klinische Studien (DCTs) eingesetzt, die es ermöglichen, Studien mit Hilfe von Telemedizin und lokalen Gesundheitsdienstleistern aus der Ferne durchzuführen. Dieser Ansatz bietet die Möglichkeit, den Zugang zu Studien zu erweitern, die Rekrutierung und Bindung von Patienten zu verbessern und logistische Hindernisse abzubauen, was zu effizienteren und zugänglicheren klinischen Studien führt.

- Integration mit künstlicher Intelligenz (KI) und maschinellem Lernen

Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) mit tragbaren Biosensoren bietet eine bedeutende Chance, die Funktionalität und Wirkung tragbarer Geräte in klinischen Studien zu verbessern. KI- und ML-Algorithmen können große Mengen von Echtzeitdaten verarbeiten, die von Biosensoren erfasst werden, und ermöglichen so erweiterte Analysen und die Identifizierung komplexer Gesundheitsmuster, die manuell nur schwer zu erkennen wären. Diese Technologien können dabei helfen, Gesundheitstrends von Patienten zu verfolgen, Behandlungsreaktionen vorherzusagen und frühe Anzeichen von Nebenwirkungen zu erkennen, wodurch tiefere Einblicke in die Studienergebnisse gewonnen werden können. Durch den Einsatz von KI und ML können tragbare Biosensoren eine personalisiertere Medizin ermöglichen, da Behandlungspläne auf der Grundlage individueller Patientendaten maßgeschneidert werden können. Dies führt zu einer schnelleren Identifizierung von Studienergebnissen und einer verbesserten Entscheidungsfindung, was die allgemeine Effizienz und den Erfolg klinischer Studien verbessert. Infolgedessen beschleunigt die Kombination von KI, ML und tragbaren Biosensoren die klinische Forschung und fördert die weitere Einführung dieser Technologien in klinischen Umgebungen.

Zum Beispiel,

Laut einem im November 2024 von MDPI veröffentlichten Artikel können tragbare Biosensoren mit KI-Technologie, die optische und elektrochemische Sensortechnologien nutzen, die Krankheitsdiagnose revolutionieren, indem sie Biomarker erkennen und eine kontinuierliche Überwachung von Krankheiten wie Diabetes ermöglichen. Dank KI verbessern diese Geräte die Genauigkeit, erkennen Gesundheitsmuster und ermöglichen frühere Diagnosen. Damit bieten sie eine große Chance, die personalisierte Gesundheitsfürsorge und das proaktive Krankheitsmanagement zu revolutionieren.

Einschränkungen/Herausforderungen

- Datenschutz- und Sicherheitsbedenken

Datenschutz- und Sicherheitsbedenken stellen eine erhebliche Einschränkung für den globalen Markt für tragbare Biosensoren in klinischen Studien dar. Diese Geräte erfassen sensible Gesundheitsdaten wie Herzfrequenz, Blutdruck, Blutzuckerspiegel und körperliche Aktivität, was für die Echtzeitüberwachung von Patienten von entscheidender Bedeutung ist. Die Erfassung und Übertragung dieser Daten gibt jedoch Anlass zu Bedenken hinsichtlich unbefugtem Zugriff, Datenverletzungen und potenziellem Missbrauch. Um die Einhaltung strenger Vorschriften wie der Datenschutz-Grundverordnung (DSGVO) und des Health Insurance Portability and Accountability Act (HIPAA) zu gewährleisten, sind robuste Sicherheitsmaßnahmen zum Schutz der Privatsphäre der Patienten erforderlich. Diese Notwendigkeit erhöht die Kosten und Komplexität der Integration tragbarer Biosensoren in klinische Studien. Darüber hinaus zögern Patienten möglicherweise, an klinischen Studien teilzunehmen, weil sie sich um die Vertraulichkeit ihrer Gesundheitsdaten sorgen. Diese Probleme schränken die vollständige Einführung tragbarer Biosensoren ein, insbesondere in Regionen mit strengen Datenschutzgesetzen, und behindern das Wachstumspotenzial des Marktes.

Zum Beispiel,

Laut einem im November 2023 im Healthcare Technology Report veröffentlichten Artikel haben in den letzten Jahren bahnbrechende Entwicklungen im Bereich tragbarer Technologien, wie beispielsweise kostengünstige Gesundheitstracker von FitBit und Apple, die Patienteneinbindung und -zusammenarbeit verändert. Eine 2023 von Software Advice durchgeführte Umfrage unter über 850 Patienten ergab, dass 87 % Ärzte bevorzugen, die tragbare Daten verwenden, obwohl 41 % sich Sorgen über Datenschutzverletzungen machen und 37 % befürchten, dass ungenaue Daten ihre Gesundheit beeinträchtigen könnten. Diese Technologien verbessern zwar die Gesundheitsversorgung, doch Bedenken hinsichtlich Datensicherheit und -genauigkeit können eine Einschränkung darstellen und eine breite Akzeptanz verhindern.

- Regulatorische und Compliance-Herausforderungen

Regulatorische und Compliance-Herausforderungen stellen eine erhebliche Hürde für den globalen Markt für tragbare Biosensoren in klinischen Studien dar. Diese Geräte, die als medizinische Geräte eingestuft werden, müssen strenge Vorschriften von Behörden wie der FDA, EMA und anderen regionalen Stellen erfüllen, um Sicherheit, Genauigkeit und Wirksamkeit zu gewährleisten. Diese Vorschriften können sich jedoch von Region zu Region erheblich unterscheiden, was zu Verzögerungen bei Genehmigungsverfahren und höheren Kosten für Unternehmen führt. Darüber hinaus müssen tragbare Biosensoren strenge Standards für Datensicherheit und Patientendatenschutz erfüllen, wie sie in HIPAA und GDPR festgelegt sind, was ihre Einführung in klinischen Studien weiter erschweren kann. Da sich tragbare Biosensortechnologien ständig weiterentwickeln, müssen die regulatorischen Rahmenbedingungen ständig angepasst werden, um neue Funktionen und Fähigkeiten zu berücksichtigen. Diese Dynamik schafft Unsicherheit für Hersteller, verlangsamt Innovationen und verzögert die Integration neuer Produkte in klinische Studien. Diese Komplexitäten erhöhen den Zeit- und Finanzaufwand, der erforderlich ist, um tragbare Biosensoren auf den Markt zu bringen.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Tragbare Biosensoren in klinischen Studien Marktumfang

Der Markt ist nach Produkttyp, Sensortyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkttyp

- Biosensor-Pflaster

- Tragbare Geräte

- Intelligente Kleidung

- Implantierbare Biosensoren

Sensortyp

- Elektrochemische Sensoren

- Optische Sensoren

- Piezoelektrische Sensoren

- Temperatursensoren

- Biochemische Sensoren

Anwendung

- Behandlung chronischer Erkrankungen

- Überwachung klinischer Studien

- Fitness- und Wellness-Überwachung

- Gesundheitsüberwachung in Echtzeit

- Notfallversorgung

Endbenutzer

- Pharmaunternehmen

- Biotech-Unternehmen

- Auftragsforschungsinstitute (CROs)

- Krankenhäuser und klinische Zentren

Vertriebskanal

- Direktvertrieb

- Online-Verkäufe

- Drittanbieter

Tragbare Biosensoren in klinischen Studien Marktregionale Analyse

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Sensortyp, Anwendung, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Nordamerika wird den Markt voraussichtlich dominieren, da es über eine robuste Gesundheitsinfrastruktur mit hochmodernen medizinischen Einrichtungen und Zugang zu Spitzentechnologien verfügt. Die hohe Akzeptanz innovativer medizinischer Behandlungen in der Region, darunter minimalinvasive Verfahren wie TPVR, stärkt die Marktdominanz des Landes zusätzlich.

Der asiatisch-pazifische Raum dürfte aufgrund mehrerer Schlüsselfaktoren am schnellsten wachsen. Die Region verzeichnet einen deutlichen Anstieg der Investitionen im Gesundheitswesen, was zu einem verbesserten Zugang zu fortschrittlichen medizinischen Behandlungen und Infrastruktur führt.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Wearable Biosensors in Clinical Trials Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Wearable Biosensors in Clinical Trials Market Leaders Operating in the Market Are:

- Abbott (U.S.)

- Medtronic (Ireland)

- Koninklijke Philips N.V. (Netherlands)

- Biolinq, Inc. (U.S.)

- Sensirion AG (Switzerland)

- VitalConnect, Inc. (U.S.)

- Giant Medical Co., Ltd. (China)

- Apple Inc. (U.S.)

- Google (U.S.)

- Garmin Ltd. (U.S.)

- Omron Corporation (Japan)

- Samsung Electronics Co., Ltd. (South Korea)

- Honeywell International Inc. (U.S.)

- Huawei Technologies Co., Ltd. (China)

- Biotronik SE & Co. KG (Germany)

Latest Developments in Wearable Biosensors in Clinical Trials Market

- In October 2024, Strados Labs has partnered with Trialogics, a clinical trial software and logistics provider, to enhance the distribution of its RESP Biosensors to clinical trial sites worldwide. This collaboration will help Strados Labs optimize logistics, improving the efficiency and reach of their product in global clinical trials

- In April 2024, according to an article published by smartQare, Royal Philips has partnered with smartQare to integrate its viQtor solution with Philips' clinical patient monitoring platforms, starting in Europe. This collaboration will help Philips enhance its continuous patient monitoring capabilities, both in and outside of hospitals, expanding its reach and improving patient care

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1. EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für tragbare BIOSENSOREN in klinischen Studien

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Globaler Markt für tragbare Biosensoren in klinischen Studien: Forschungsüberblick

2.4 ANNAHMEN

3. PREMIUM-EINBLICKE

3.1 PESTEL-ANALYSE

3.2 PORTERS FÜNF-KRÄFTE-MODELL

4. BRANCHENEINBLICKE

4.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

4.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.3 WICHTIGE PREISSTRATEGIEN

4.4 INTERVIEWS MIT FACHKRÄFTEN

4.5 ANALYSE UND EMPFEHLUNG

5. PORTFOLIO DES GEISTIGEN EIGENTUMS (IP)

5.1 PATENTQUALITÄT UND STÄRKE

5.2 PATENTFAMILIEN

5.3 LIZENZIERUNG UND KOOPERATIONEN

5.4 WETTBEWERBSLANDSCHAFT

5.5 IP-Strategie und -Management

5.6 SONSTIGES

6. Kostenanalyse

7. TECHNOLOGIE-ROADMAP

8. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

8.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

8.1.1 Joint Ventures

8.1.2 FUSIONEN UND ÜBERNAHMEN

8.1.3 LIZENZIERUNG UND PARTNERSCHAFT

8.1.4 TECHNOLOGIEKOOPERATIONEN

8.1.5 STRATEGISCHE DESINSTALLATIONEN

8.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

8.3 ENTWICKLUNGSSTAND

8.4 ZEITPLAN UND MEILENSTEINE

8.5 INNOVATIONSSTRATEGIEN UND -METHODEN

8.6 RISIKOBEWERTUNG UND -MINDERUNG

8.7 ZUKÜNFTIGE AUSSICHTEN

9. Einhaltung gesetzlicher Vorschriften

9.1 AUFSICHTSBEHÖRDEN

9.2 GESETZLICHE KLASSIFIZIERUNGEN

9.3 REGULATORISCHE EINREICHUNGEN

9.4 INTERNATIONALE HARMONISIERUNG

9.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

9.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

10. RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

11. Analyse der Chancenkarte

12. WERTKETTENANALYSE

13. GESUNDHEITSWIRTSCHAFT

13.1 GESUNDHEITSAUSGABEN

13.2 INVESTITIONEN

13.3 CAPEX-TRENDS

13.4 CAPEX-ZUORDNUNG

13.5 FINANZIERUNGSQUELLEN

13.6 Branchen-Benchmarks

13,7 BIP-Anteil am Gesamt-BIP

13.8 STRUKTUR DES GESUNDHEITSSYSTEMS

13.9 REGIERUNGSPOLITIK

13.10 WIRTSCHAFTLICHE ENTWICKLUNG

14. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH TYP

14.1 ÜBERSICHT

14.2 Durch Aktionen in Echtzeit ausgelöste Geräte

14.2.1 Geräte zur Medikamenteneinnahme

14.2.1.1. Intelligente Tablettenfläschchen

14.2.1.2. VERBUNDENE INHALATOREN

14.2.1.3. DIGITALE MEDIKAMENTENVERFOLGUNGSSYSTEME

14.2.2 Geräte zur Echtzeit-Symptomüberwachung

14.2.2.1. HERZFREQUENZMESSER

14.2.2.2. Tragbare Sauerstoffsättigungsmonitore

14.2.2.3. Schmerz- und Müdigkeits-Tracker

14.2.3 PRO-GERÄTE (PATIENTENBERICHTETES ERGEBNIS)

14.2.3.1. SMART-GERÄTE, DIE SYMPTOMTAGEBÜCHER AUSLÖSEN

14.2.3.2. GERÄTE ZUR STIMMUNGS- UND KOGNITIVEN BEURTEILUNG

14.2.4 WEARABLES ZUR AKTIVITÄTSÜBERWACHUNG

14.2.4.1. BESCHLEUNIGUNGSMESSER ZUM AUSLÖSEN VON ÜBUNGS-/RUHEPROTOKOLLEN

14.2.4.2. Tragbare Fitnesstracker zur Beurteilung körperlicher Aktivitäten

14.3 Geräte zur kontinuierlichen Datenerfassung

14.3.1 KONTINUIERLICHE GLUKOSEMONITOREN (CGMS)

14.3.2 Tragbare EKG-/EEG-Monitore

14.3.2.1. KONTINUIERLICHE HERZFREQUENZ-/EKG-MONITOREN

14.3.2.2. Überwachung der Gehirnaktivität und des Schlafes

14.3.3 SMARTWATCHES UND FITNESS-TRACKER

14.3.3.1. Herzfrequenz- und Schlafmuster-Tracker

14.3.3.2. AKTIVITÄTS- UND SCHRITTZÄHLER

14.3.3.3. Überwachung des Kalorienverbrauchs

14.3.4 BIOSENSOREN ZUR FERNÜBERWACHUNG

14.3.4.1. Blutdrucksensoren

14.3.4.2. Temperatur- und Atemfrequenzmonitore

14.3.4.3. SPO2-MONITORE

15. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH ANWENDUNG

15.1 ÜBERSICHT

15.2 DIABETESMANAGEMENT

15.3 HERZFREQUENZ

15.4 Blutsauerstoff

15.5 MANAGEMENT CHRONISCHER ERKRANKUNGEN

15.6 FITNESS- UND WELLNESS-ÜBERWACHUNG

15.7 ECHTZEIT-GESUNDHEITSÜBERWACHUNG

15.8 NOTFALLVERSORGUNG

15.9 SONSTIGES

16. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IM KLINISCHEN STUDIEN, NACH ERGONOMIE

16.1 ÜBERSICHT

16.2 PATCHES

16.3 RINGE

16.4 BÄNDER UND ARMBÄNDER

16.5 INTELLIGENTE KLEIDUNG

16.6 IMPLANTIERBARE UND BIOKOMPATIBLE SENSOREN

16,7-Fuß-Sensoren

16.8 SONSTIGES

17. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH SENSORTYP

17.1 ÜBERSICHT

17.2 OPTISCHE SENSOREN

17.3 PIEZOELEKTRISCHE SENSOREN

17.4 TEMPERATURSENSOREN

17.5 BEWEGUNGSSENSOREN

17.6 Dehnungssensoren

17.7 BIOCHEMISCHE SENSOREN

18. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH KONNEKTIVITÄT

18.1 ÜBERSICHT

18.2 KABELGEBUNDEN

18.3 DRAHTLOS

18.3.1 BLUETOOTH

18.3.2 WLAN

18.3.3 NFC

18.3.4 ZELLULÄR

18.3.5 SONSTIGES

19. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER UND KLINIKEN

19.3 BIOPHARMAZEUTISCHE UNTERNEHMEN

19.3.1 PHARMAZEUTISCHE UNTERNEHMEN

19.3.2 BIOTECHNOLOGIEUNTERNEHMEN

19.4 Vertragsforschungsorganisationen (CROS)

19.5 SONSTIGE

20. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH VERTRIEBSKANAL

20.1 ÜBERBLICK

20.2 EINZELHANDELSUMSATZ

20.2.1 OFFLINE

20.2.2 ONLINE

20.3 SONSTIGES

21. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, SWOT- UND DBMR-ANALYSE

22. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, NACH REGIONEN

GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.1 NORDAMERIKA

22.1.1 USA

22.1.2 KANADA

22.1.3 MEXIKO

22.2 EUROPA

22.2.1 DEUTSCHLAND

22.2.2 FRANKREICH

22.2.3 Vereinigtes Königreich

22.2.4 ITALIEN

22.2.5 SPANIEN

22.2.6 RUSSLAND

22.2.7 TÜRKEI

22.2.8 BELGIEN

22.2.9 NIEDERLANDE

22.2.10 SCHWEIZ

22.2.11 RESTLICHES EUROPA

22.3 ASIEN-PAZIFIK

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SÜDKOREA

22.3.4 INDIEN

22.3.5 AUSTRALIEN

22.3.6 SINGAPUR

22.3.7 THAILAND

22.3.8 MALAYSIA

22.3.9 INDONESIEN

22.3.10 PHILIPPINEN

22.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

22.4 SÜDAMERIKA

22.4.1 BRASILIEN

22.4.2 ARGENTINIEN

22.4.3 RESTLICHES SÜDAMERIKA

22.5 NAHER OSTEN UND AFRIKA

22.5.1 SÜDAFRIKA

22.5.2 SAUDI-ARABIEN

22.5.3 VAE

22.5.4 ÄGYPTEN

22.5.5 ISRAEL

22.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

22.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

23. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, UNTERNEHMENSLANDSCHAFT

23.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

23.2 UNTERNEHMENSAKTIENANALYSE: EUROPA

23.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

23.4 FUSIONEN UND ÜBERNAHMEN

23.5 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

23.6 ERWEITERUNGEN

23.7 ÄNDERUNGEN DER VORSCHRIFTEN

23.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

24. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, SWOT- UND DBMR-ANALYSE

25. GLOBALER MARKT FÜR TRAGBARE BIOSENSOREN IN KLINISCHEN STUDIEN, FIRMENPROFIL

25.1 ABBOTT

25.1.1 UNTERNEHMENSÜBERSICHT

25.1.2 Umsatzanalyse

25.1.3 GEOGRAFISCHE PRÄSENZ

25.1.4 PRODUKTPORTFOLIO

25.1.5 JÜNGSTE ENTWICKLUNGEN

25.2 MEDTRONIC

25.2.1 UNTERNEHMENSÜBERSICHT

25.2.2 Umsatzanalyse

25.2.3 GEOGRAFISCHE PRÄSENZ

25.2.4 PRODUKTPORTFOLIO

25.2.5 JÜNGSTE ENTWICKLUNGEN

25.3 KONINKLIJKE PHILIPS NV

25.3.1 UNTERNEHMENSÜBERSICHT

25.3.2 Umsatzanalyse

25.3.3 GEOGRAFISCHE PRÄSENZ

25.3.4 PRODUKTPORTFOLIO

25.3.5 JÜNGSTE ENTWICKLUNGEN

25.4 BIOLINQ, INC.

25.4.1 UNTERNEHMENSÜBERSICHT

25.4.2 Umsatzanalyse

25.4.3 GEOGRAFISCHE PRÄSENZ

25.4.4 PRODUKTPORTFOLIO

25.4.5 JÜNGSTE ENTWICKLUNGEN

25.5 SENSIRION AG

25.5.1 UNTERNEHMENSÜBERSICHT

25.5.2 Umsatzanalyse

25.5.3 GEOGRAFISCHE PRÄSENZ

25.5.4 PRODUKTPORTFOLIO

25.5.5 JÜNGSTE ENTWICKLUNGEN

25.6 VITALCONNECT, INC.

25.6.1 UNTERNEHMENSÜBERSICHT

25.6.2 Umsatzanalyse

25.6.3 GEOGRAFISCHE PRÄSENZ

25.6.4 PRODUKTPORTFOLIO

25.6.5 JÜNGSTE ENTWICKLUNGEN

25.7 LEBENSSIGNALE

25.7.1 UNTERNEHMENSÜBERSICHT

25.7.2 Umsatzanalyse

25.7.3 GEOGRAFISCHE PRÄSENZ

25.7.4 PRODUKTPORTFOLIO

25.7.5 JÜNGSTE ENTWICKLUNGEN

25,8 APPLE INC.

25.8.1 UNTERNEHMENSÜBERSICHT

25.8.2 Umsatzanalyse

25.8.3 GEOGRAFISCHE PRÄSENZ

25.8.4 PRODUKTPORTFOLIO

25.8.5 JÜNGSTE ENTWICKLUNGEN

25.9 GARMIN LTD.

25.9.1 UNTERNEHMENSÜBERSICHT

25.9.2 Umsatzanalyse

25.9.3 GEOGRAFISCHE PRÄSENZ

25.9.4 PRODUKTPORTFOLIO

25.9.5 JÜNGSTE ENTWICKLUNGEN

25.10 OMRON CORPORATION

25.10.1 UNTERNEHMENSÜBERSICHT

25.10.2 Umsatzanalyse

25.10.3 GEOGRAFISCHE PRÄSENZ

25.10.4 PRODUKTPORTFOLIO

25.10.5 JÜNGSTE ENTWICKLUNGEN

25.11 SAMSUNG ELECTRONICS CO., LTD.

25.11.1 UNTERNEHMENSÜBERSICHT

25.11.2 Umsatzanalyse

25.11.3 GEOGRAFISCHE PRÄSENZ

25.11.4 PRODUKTPORTFOLIO

25.11.5 NEUESTE ENTWICKLUNGEN

25.12 HONEYWELL INTERNATIONAL INC.

25.12.1 UNTERNEHMENSÜBERSICHT

25.12.2 Umsatzanalyse

25.12.3 GEOGRAFISCHE PRÄSENZ

25.12.4 PRODUKTPORTFOLIO

25.12.5 NEUESTE ENTWICKLUNGEN

25.13 TE-Konnektivität

25.13.1 UNTERNEHMENSÜBERSICHT

25.13.2 Umsatzanalyse

25.13.3 GEOGRAFISCHE PRÄSENZ

25.13.4 PRODUKTPORTFOLIO

25.13.5 NEUESTE ENTWICKLUNGEN

25.14 INFINEON TECHNOLOGIES AG

25.14.1 UNTERNEHMENSÜBERSICHT

25.14.2 Umsatzanalyse

25.14.3 GEOGRAFISCHE PRÄSENZ

25.14.4 PRODUKTPORTFOLIO

25.14.5 NEUESTE ENTWICKLUNGEN

25.15 ZIMMER & PEACOCK AS

25.15.1 UNTERNEHMENSÜBERSICHT

25.15.2 Umsatzanalyse

25.15.3 GEOGRAFISCHE PRÄSENZ

25.15.4 PRODUKTPORTFOLIO

25.15.5 NEUESTE ENTWICKLUNGEN

25.16 BOSCH SENSORTEC GMBH

25.16.1 UNTERNEHMENSÜBERSICHT

25.16.2 Umsatzanalyse

25.16.3 GEOGRAFISCHE PRÄSENZ

25.16.4 PRODUKTPORTFOLIO

25.16.5 NEUESTE ENTWICKLUNGEN

25.17 PANASONIC CORPORATION

25.17.1 UNTERNEHMENSÜBERSICHT

25.17.2 Umsatzanalyse

25.17.3 GEOGRAFISCHE PRÄSENZ

25.17.4 PRODUKTPORTFOLIO

25.17.5 NEUESTE ENTWICKLUNGEN

25.18 EPSON

25.18.1 UNTERNEHMENSÜBERSICHT

25.18.2 UMSATZANALYSE

25.18.3 GEOGRAFISCHE PRÄSENZ

25.18.4 PRODUKTPORTFOLIO

25.18.5 NEUESTE ENTWICKLUNGEN

25.19 AMS-OSRAM AG

25.19.1 UNTERNEHMENSÜBERSICHT

25.19.2 Umsatzanalyse

25.19.3 GEOGRAFISCHE PRÄSENZ

25.19.4 PRODUKTPORTFOLIO

25.19.5 RECENT DEVELOPMENTS

25.20 PHILLIPS

25.20.1 COMPANY OVERVIEW

25.20.2 REVENUE ANALYSIS

25.20.3 GEOGRAPHIC PRESENCE

25.20.4 PRODUCT PORTFOLIO

25.20.5 RECENT DEVELOPMENTS

25.21 NXP SEMICONDUCTORS

25.21.1 COMPANY OVERVIEW

25.21.2 REVENUE ANALYSIS

25.21.3 GEOGRAPHIC PRESENCE

25.21.4 PRODUCT PORTFOLIO

25.21.5 RECENT DEVELOPMENTS

25.22 INVENSENSE

25.22.1 COMPANY OVERVIEW

25.22.2 REVENUE ANALYSIS

25.22.3 GEOGRAPHIC PRESENCE

25.22.4 PRODUCT PORTFOLIO

25.22.5 RECENT DEVELOPMENTS

25.23 BUTLER TECHNOLOGIES

25.23.1 COMPANY OVERVIEW

25.23.2 REVENUE ANALYSIS

25.23.3 GEOGRAPHIC PRESENCE

25.23.4 PRODUCT PORTFOLIO

25.23.5 RECENT DEVELOPMENTS

25.24 PKVITALITY

25.24.1 COMPANY OVERVIEW

25.24.2 REVENUE ANALYSIS

25.24.3 GEOGRAPHIC PRESENCE

25.24.4 PRODUCT PORTFOLIO

25.24.5 RECENT DEVELOPMENTS

25.25 NEUROSKY

25.25.1 COMPANY OVERVIEW

25.25.2 REVENUE ANALYSIS

25.25.3 GEOGRAPHIC PRESENCE

25.25.4 PRODUCT PORTFOLIO

25.25.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

26. QUESTIONNAIRE

27. RELATED REPORT

28. CONCLUSION

29. ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.