Global White Box Server Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.90 Billion

USD

57.34 Billion

2024

2032

USD

16.90 Billion

USD

57.34 Billion

2024

2032

| 2025 –2032 | |

| USD 16.90 Billion | |

| USD 57.34 Billion | |

| % | |

|

Globale Marktsegmentierung für White-Box-Server nach Formfaktor (Rack-Server, Tower-Server, Blade-Server, dichteoptimierte Server), Geschäftstyp (Rechenzentren und Unternehmenskunden), Prozessor (X86-Server, Nicht-X86-Server), Komponenten (Motherboard, Prozessor, Speicher, Netzwerkadapter und Netzteil), Betriebssystem (Linux-Betriebssystem, Windows-Betriebssystem, UNIX-Betriebssystem und andere Betriebssysteme) – Branchentrends und Prognose bis 2032

Marktgröße für White-Box-Server

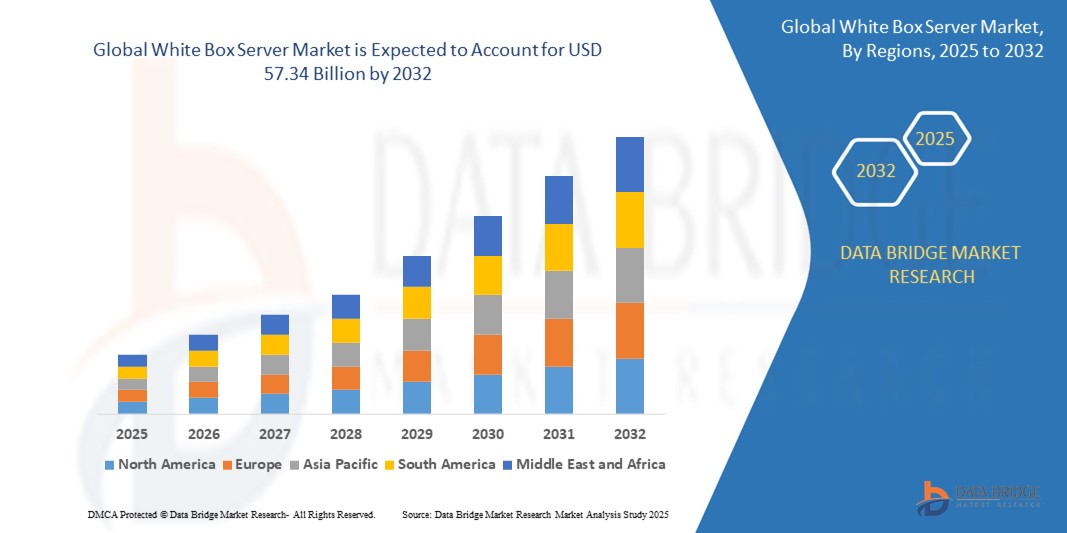

- Der globale Markt für White-Box-Server wurde im Jahr 2024 auf 16,9 Milliarden US-Dollar geschätzt und soll bis 2032 57,34 Milliarden US-Dollar erreichen , bei einer CAGR von 16,5 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die Kosteneffizienz und Anpassung sowie Einführung von Cloud Computing und Virtualisierung vorangetrieben

- Darüber hinaus fördern Open-Source-Plattformen und softwaredefinierte Infrastrukturen: Initiativen wie das Open Compute Project (OCP) fördern Open-Source-Hardware- und Softwarelösungen und verbessern so die Interoperabilität und Flexibilität von White-Box-Servern. Dieser Trend unterstützt die Entwicklung softwaredefinierter Infrastrukturen und steht im Einklang mit dem Branchentrend hin zu agileren und programmierbaren Rechenzentren.

White-Box-Server-Marktanalyse

- Eine Computerstruktur in großen Rechenzentren wird als White-Box-Server bezeichnet. Sie wird von ODMs (Original Design Manufacturers) zusammengestellt. Üblicherweise werden COTS-Elemente (Commercial Off-the-Shelf) in verschiedenen Varianten zusammengebaut, um den Kunden individuelle Anpassungen zu ermöglichen. Unternehmen können auch einen eigenen White-Box-Server aus handelsüblichen Computerteilen bauen.

- Nordamerika dominiert den Markt für White-Box-Server mit dem größten Umsatzanteil von 40,01 % im Jahr 2025. Gekennzeichnet ist er durch die zunehmende Nutzung von IKT-Technologien und die Digitalisierung von Unternehmen, die die traditionelle IT-Umgebung umgestalten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im White-Box-Server-Markt sein, da die zunehmende Akzeptanz mobiler Geräte und digitaler Dienste den Bedarf an Rechenzentren zur Unterstützung unterschiedlicher Verbraucher- und Unternehmensbedürfnisse erhöht.

- Das Segment Rack-Server wird voraussichtlich den Markt für White-Box-Server mit einem Marktanteil von 46,2 % im Jahr 2025 dominieren, was auf seine Skalierbarkeit, Kosteneffizienz und Eignung für Rechenzentren und Cloud-Computing-Infrastruktur zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für White-Box-Server

|

Eigenschaften |

Wichtige Markteinblicke für White-Box-Server |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für White-Box-Server

„ Zunehmende Nutzung von Open-Source-Hardware “

- Einer der wichtigsten Trends im White-Box-Server-Markt ist die zunehmende Nutzung von Open-Source-Hardware. Open-Source-Plattformen wie das Open Compute Project (OCP) haben stark an Bedeutung gewonnen und bieten eine Alternative zu proprietärer Serverhardware großer Hersteller. Diese Open-Source-Lösungen ermöglichen es Unternehmen, eigene Hardware zu entwickeln und zu bauen, was für mehr Flexibilität und Kosteneinsparungen sorgt.

- Open-Source-Hardware fördert die Zusammenarbeit und ermöglicht es Unternehmen, ihre Infrastruktur nach Bedarf anzupassen und zu verbessern. Dieser Trend hat an Dynamik gewonnen, da sie anpassbare und skalierbare IT-Systeme unterstützt, insbesondere in Rechenzentren und Cloud-Umgebungen.

- Viele Unternehmen erkennen das Potenzial von Open-Source-Hardware, um ihre Betriebseffizienz zu steigern und gleichzeitig die Abhängigkeit von traditionellen Serveranbietern zu reduzieren. Da der Markt immer flexiblere und kostengünstigere Lösungen vorantreibt, dürfte Open-Source-Hardware zu einem wichtigen Wachstumstreiber für den White-Box-Server-Markt werden.

- So kündigte Facebook (Meta) im Juli 2024 seine fortgesetzte Investition in das Open Compute Project an und veröffentlichte neue Entwürfe für energieeffiziente White-Box-Server. Diese Initiative unterstreicht die wachsende Bedeutung von Open-Source-Hardware für Kostensenkungen und die Verbesserung der Nachhaltigkeit des Rechenzentrumsbetriebs und verstärkt den Trend zur Open-Source-Nutzung weiter.

Marktdynamik von White-Box-Servern

Treiber

„Kosteneffizienz und Anpassungsfähigkeit“

- Ein wichtiger Treiber im White-Box-Server-Markt ist die Kosteneffizienz und die individuelle Anpassungsfähigkeit dieser Server. Im Gegensatz zu Markenservern, die mit hohen Aufpreisen für proprietäre Designs und Technologien verbunden sind, ermöglichen White-Box-Server Unternehmen die Auswahl spezifischer Komponenten, die ihren Anforderungen am besten entsprechen, was die Gesamtkosten deutlich senkt. Diese individuelle Anpassung macht sie zu einer attraktiven Option für Unternehmen, die ihre IT-Infrastruktur optimieren und gleichzeitig Leistung und Funktionalität beibehalten möchten.

- Darüber hinaus können Unternehmen ihre Server an die individuellen Anforderungen ihrer Workloads anpassen, sei es für Rechenzentren, Cloud-Dienste oder Edge Computing. Da insbesondere in Branchen wie Technologie und Fertigung der Fokus verstärkt auf die Reduzierung von Investitionsausgaben liegt, setzen Unternehmen zunehmend auf White-Box-Server. Diese Nachfrage nach kostengünstiger und dennoch leistungsstarker IT-Infrastruktur dürfte den Markt weiter vorantreiben.

- So kündigte beispielsweise Google Cloud, ein führender globaler Cloud-Dienstleister, im Januar 2025 die Einführung von White-Box-Servern für die Erweiterung seines neuen Rechenzentrums in Nordamerika an. Durch den Einsatz von White-Box-Hardware konnte Google Kosten sparen und gleichzeitig die nötige Flexibilität für die Skalierung seiner Dienste bewahren. Dies zeigt, wie die Kosteneffizienz von White-Box-Servern großen IT-Betrieben zugutekommt.

Einschränkung/Herausforderung

„ Mangelnde Markenbekanntheit und Vertrauen “

- Eine der größten Hürden im Markt für White-Box-Server ist der Mangel an Markenbekanntheit und Vertrauen im Vergleich zu etablierten Serverherstellern. Viele Unternehmen bevorzugen Server bekannter und vertrauenswürdiger Marken wie Dell, HP oder IBM, da diese Marken für Zuverlässigkeit und Kundensupport stehen.

- White-Box-Server, die individuell angefertigt oder ohne Markennamen sind, genießen möglicherweise nicht das gleiche Vertrauen, insbesondere bei Unternehmen mit geschäftskritischen Abläufen. Zwar bieten White-Box-Server Flexibilität und Kosteneinsparungen, doch das mangelnde Markenprestige und die damit verbundenen Supportleistungen können einige Unternehmen zögern lassen, sie einzusetzen.

- Darüber hinaus kann das Fehlen etablierter Garantien und technischen Supports potenzielle Kunden abschrecken. Dies schränkt die Fähigkeit des Marktes ein, Branchen, in denen Zuverlässigkeit und vertrauenswürdiger Service von größter Bedeutung sind, wie beispielsweise im Finanz-, Gesundheits- oder öffentlichen Sektor, voll auszuschöpfen.

- So entschied sich beispielsweise im September 2024 eine große nordamerikanische Einzelhandelskette bei der bevorstehenden Erweiterung ihres Rechenzentrums für Markenserver anstelle von White-Box-Servern, da sie Bedenken hinsichtlich der langfristigen Zuverlässigkeit und des wahrgenommenen Risikos der Verwendung markenloser Hardware hatte. Trotz der Kosteneinsparungen durch White-Box-Server entschied sich das Unternehmen für eine etabliertere Lösung, um zuverlässigen Service und Support zu gewährleisten. Dies verdeutlichte die Vertrauensbarrieren, mit denen White-Box-Server konfrontiert sind.

Marktumfang für White-Box-Server

Der Markt ist nach Formfaktor, Geschäftstyp, Prozessor, Komponenten und Betriebssystem segmentiert.

- Nach Formfaktor

Basierend auf dem Formfaktor ist der Markt für White-Box-Server in Rack-Server, Tower-Server, Blade-Server und dichteoptimierte Server segmentiert. Das Rack-Server-Segment wird voraussichtlich den Markt für White-Box-Server mit einem Marktanteil von 46,2 % im Jahr 2025 dominieren, was auf seine Skalierbarkeit, Kosteneffizienz und Eignung für Rechenzentren und Cloud-Computing-Infrastrukturen zurückzuführen ist.

Das Segment der Tower-Server wird voraussichtlich von 2025 bis 2032 mit 22,17 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage kleiner und mittlerer Unternehmen (KMU) zurückzuführen, die nach kostengünstiger und platzsparender IT-Infrastruktur suchen. Ihre einfache Einrichtung und die geringen Anfangsinvestitionen machen sie ideal für wachsende Unternehmen. Die zunehmende Verbreitung in Remote- und Zweigstellenumgebungen unterstützt dieses Wachstum ebenfalls. Fortschritte bei der Rechenleistung und Energieeffizienz steigern ihre Attraktivität zusätzlich.

- Nach Geschäftstyp

Der Markt für White-Box-Server ist je nach Geschäftstyp in Rechenzentren und Unternehmenskunden segmentiert. Rechenzentren hatten 2025 den größten Marktanteil, angetrieben durch die steigende globale Nachfrage nach Cloud Computing, Big Data Analytics und digitalen Speicherlösungen. Da die digitale Transformation branchenübergreifend voranschreitet, benötigen Rechenzentren eine skalierbare und kostengünstige Serverinfrastruktur. White-Box-Server bieten die nötige Flexibilität und Effizienz, um diesen Anforderungen gerecht zu werden. Ihre breite Akzeptanz in Hyperscale- und Enterprise-Rechenzentren stärkt ihre Marktdominanz.

Das Segment der Unternehmenskunden wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch den wachsenden Bedarf an skalierbarer, anpassbarer und kosteneffizienter IT-Infrastruktur. Große Unternehmen setzen zunehmend auf White-Box-Server, um Cloud Computing, Virtualisierung und datenintensive Workloads zu unterstützen. Diese Server bieten die Flexibilität, die Hardware an spezifische Unternehmensanforderungen anzupassen. Die zunehmenden Bemühungen um die digitale Transformation in allen Branchen beschleunigen diesen Trend zusätzlich.

- Nach Prozessor

Basierend auf dem Prozessor ist der Markt für White-Box-Server in X86- und Nicht-X86-Server segmentiert. X86-Server hatten 2025 den größten Marktanteil, was auf die hohe Kompatibilität, Erschwinglichkeit und robuste Leistung bei unterschiedlichen Workloads zurückzuführen ist. Sie unterstützen eine breite Palette von Betriebssystemen und Anwendungen und eignen sich daher ideal für Unternehmens- und Cloud-Implementierungen. Ihre Dominanz hält aufgrund der starken Branchenunterstützung und der Reife des Ökosystems an.

Das Segment der Nicht-X86-Server hielt im Jahr 2025 einen signifikanten Marktanteil und wurde aufgrund seiner hohen Leistung, Energieeffizienz und Eignung für spezialisierte Rechenaufgaben geschätzt. Diese Server werden häufig im Hochleistungsrechnen (HPC), in der KI und in unternehmenskritischen Anwendungen eingesetzt. Ihre Architektur bietet Vorteile bei der Verarbeitungsgeschwindigkeit und der Leistungsoptimierung für spezifische Workloads.

- Nach Komponenten

Basierend auf den Komponenten ist der Markt für White-Box-Server in Motherboard, Prozessor, Speicher, Netzwerkadapter und Netzteil segmentiert. Das Motherboard-Segment erzielte 2024 den größten Marktanteil, was auf seine zentrale Rolle bei der Integration und Verwaltung aller Serverkomponenten zurückzuführen ist. Mit der wachsenden Nachfrage nach anpassbaren und leistungsstarken Servern steigt auch der Bedarf an fortschrittlichen, flexiblen Motherboards. Kontinuierliche Innovationen bei Chipsätzen und Konnektivität untermauern die führende Position des Segments zusätzlich.

Das Prozessorsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungsrechnen, KI und datenintensiven Anwendungen. Fortschritte bei Multi-Core- und energieeffizienten Prozessortechnologien treiben dieses Wachstum voran. Unternehmen suchen leistungsstarke CPUs für komplexe Workloads und Virtualisierungsanforderungen.

• Nach Betriebssystem

Basierend auf dem Betriebssystem ist der Markt für White-Box-Server in Linux-Betriebssysteme, Windows-Betriebssysteme, UNIX-Betriebssysteme und weitere Betriebssysteme segmentiert. Das Linux-Betriebssystemsegment erzielte 2024 den größten Marktanteil, was auf den Open-Source-Charakter, die Kosteneffizienz und die starke Community-Unterstützung zurückzuführen ist. Seine Stabilität, Sicherheit und Kompatibilität mit White-Box-Servern machen es zur bevorzugten Wahl für Rechenzentren und Unternehmen. Die zunehmende Nutzung in Cloud- und Virtualisierungsumgebungen stärkt seine Dominanz weiter.

Das Windows-Betriebssystemsegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die benutzerfreundliche Oberfläche, die breite Akzeptanz in Unternehmen und die starke Unterstützung von Geschäftsanwendungen zurückzuführen. Unternehmen bevorzugen Windows aufgrund der nahtlosen Integration in bestehende IT-Systeme. Kontinuierliche Updates und Sicherheitsverbesserungen tragen ebenfalls zur zunehmenden Akzeptanz in Serverumgebungen bei.

Regionale Analyse des White-Box-Server-Marktes

- Nordamerika dominiert den White-Box-Server-Markt mit dem größten Umsatzanteil von 40,01 % im Jahr 2025, gekennzeichnet durch die zunehmende Nutzung von IKT-Technologien und die Digitalisierung von Unternehmen, die die traditionelle IT-Umgebung transformieren

- Die Schwellenländer verfügen über eine große Anzahl an Rechenzentren und beherbergen einige der größten Rechenzentren der Welt. Dies sind Faktoren, die das Wachstum des White-Box-Server-Marktes in der Region weiter ankurbeln werden.

Einblicke in den US-White-Box-Server-Markt

Der US-Markt für White-Box-Server erzielte 2025 mit 62 % den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende Umstellung von Unternehmen auf anpassbare und kostengünstige IT-Infrastruktur zurückzuführen. Unternehmen aller Branchen, insbesondere Cloud-Service-Anbieter und große Rechenzentren, setzen auf diese Server, um ihren wachsenden digitalen Anforderungen gerecht zu werden. Der Trend zu Open-Source-Hardware und softwaredefinierten Lösungen fördert die Akzeptanz zusätzlich. Ein starker Fokus auf inländische Technologieinnovationen und die Präsenz wichtiger Branchenakteure unterstützen die Marktdynamik zusätzlich. Die USA bleiben aufgrund ihres fortschrittlichen digitalen Ökosystems ein wichtiger Knotenpunkt für den Einsatz von White-Box-Servern.

Einblicke in den europäischen White-Box-Server-Markt

Der europäische Markt für White-Box-Server verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach kostengünstigen und anpassbaren IT-Infrastrukturlösungen. Unternehmen in der gesamten Region setzen White-Box-Server ein, um spezifische Workload-Anforderungen zu erfüllen, insbesondere in Rechenzentren und Unternehmensumgebungen. Der Aufstieg von Cloud Computing, Big Data Analytics und Edge Computing hat den Bedarf an skalierbaren und flexiblen Serverlösungen weiter verstärkt. Länder wie Deutschland, Großbritannien und die Niederlande sind Vorreiter bei dieser Einführung und setzen auf energieeffiziente und modulare Implementierungen.

Einblicke in den britischen White-Box-Server-Markt

Der britische Markt für White-Box-Server verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach kostengünstigen und anpassbaren IT-Infrastrukturlösungen. Unternehmen in ganz Großbritannien setzen White-Box-Server ein, um spezifische Workload-Anforderungen zu erfüllen, insbesondere in Rechenzentren und Unternehmensumgebungen. Der Aufstieg von Cloud Computing, Big Data Analytics und Edge Computing hat den Bedarf an skalierbaren und flexiblen Serverlösungen weiter verstärkt. Die Teilnahme Großbritanniens an Initiativen wie dem Open Compute Project, das sich für offene Plattformen einsetzt, spielt eine entscheidende Rolle bei der Weiterentwicklung und Implementierung von White-Box-Servern.

Markteinblick in White-Box-Server in Deutschland

Der deutsche Markt für White-Box-Server verzeichnet ein deutliches Wachstum, angetrieben durch den Fokus des Landes auf industrielle Automatisierung und datengetriebene Anwendungen. Die steigende Nachfrage nach skalierbaren und kostengünstigen Serverlösungen in Rechenzentren und Unternehmensumgebungen treibt diesen Trend weiter voran. Die deutsche Beteiligung an Initiativen wie dem Open Compute Project, das offene Plattformen fördert, spielt eine entscheidende Rolle bei der Weiterentwicklung und Implementierung von White-Box-Servern. Durch den Einsatz dieser Plattformen profitieren Unternehmen von geringerem Stromverbrauch und niedrigeren Infrastrukturkosten und treiben so den Markt voran.

Markteinblicke für White-Box-Server im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet ein rasantes Wachstum im Markt für White-Box-Server, angetrieben durch die steigende Nachfrage nach skalierbaren und kostengünstigen IT-Infrastrukturlösungen. Länder wie China, Indien und Japan sind führend in diesem Wandel und investieren massiv in Rechenzentren und Cloud-Dienste, um ihre expandierenden digitalen Volkswirtschaften zu unterstützen. Der Aufstieg des Edge Computing, befeuert durch die Verbreitung von IoT-Geräten und den Ausbau von 5G-Netzen, beschleunigt den Bedarf an lokalisierten und effizienten Serverlösungen zusätzlich.

Markteinblick in White-Box-Server in Indien

Der indische Markt für White-Box-Server verzeichnet ein starkes Wachstum, angetrieben durch die wachsende digitale Infrastruktur des Landes und die steigende Nachfrage nach kostengünstigen, anpassbaren IT-Lösungen. Regierungsinitiativen wie das Digital India-Programm haben die digitale Transformation beschleunigt, was zu einem Anstieg der Datengenerierung und dem Bedarf an skalierbaren Serverlösungen geführt hat. White-Box-Server, bekannt für ihre Flexibilität und Erschwinglichkeit, werden zur bevorzugten Wahl für Rechenzentren und Unternehmen, die ihre IT-Ausgaben optimieren möchten.

Markteinblick in China für White-Box-Server

Der chinesische Markt für White-Box-Server verzeichnet ein starkes Wachstum, angetrieben durch das Streben des Landes nach technologischer Unabhängigkeit und den Ausbau des Cloud-Computing-Sektors. Chinesische Technologieriesen setzen zunehmend auf White-Box-Server, um ihre riesigen Rechenzentren und Cloud-Dienste zu unterstützen. Die Initiativen der Regierung zur Stärkung der inländischen Serverproduktion und zur Reduzierung der Abhängigkeit von ausländischer Technologie befeuern diesen Trend. Darüber hinaus werden Fortschritte in der Serverarchitektur und energieeffiziente Designs in lokale White-Box-Server integriert, was Chinas Fokus auf grüne Technologien und nachhaltige Entwicklung unterstreicht.

Marktanteil von White-Box-Servern

Die White-Box-Server-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Quanta Computer Inc.,

- WISTRON CORPORATION,

- INVENTEC CORPORATION,

- Foxconn Electronics Inc.,

- MiTAC Holdings Corporation,

- Celestica International LP.,

- COMPAL Inc.,

- Hyve-Lösungen,

- Penguin Computing,

- SERVERSDIRECT.,

- Jabil Inc.,

- Super Micro Computer, Inc.,

- ZT Systems,

- USI,

- SPEED Technology Inc.,

- ZT Systems

Neueste Entwicklungen im globalen White-Box-Server-Markt

- Im März 2025 präsentierte MiTAC auf der Supercomputing Asia seinen KI-Server G4520G6 und den HPC-Server TN85-B8261. Der G4520G6 verfügt über zwei Intel Xeon 6-Prozessoren und bietet leistungsstarke Multi-Core-Verarbeitung für KI-basierte Anwendungen. Der TN85-B8261 ist ein vielseitiger 2HE-Server mit AMD EPYC-Prozessoren und außergewöhnlicher Rechenleistung für KI- und HPC-Workloads. Beide Server sind auf die wachsenden Anforderungen von Anwendungen in den Bereichen künstliche Intelligenz, maschinelles Lernen und Hochleistungsrechnen ausgelegt.

- Im Oktober 2024 stellte Jabil die Server J421E-S und J422-S vor, die mit AMD EPYC der 5. Generation und Intel Xeon 6 Prozessoren ausgestattet sind. Diese Server sind speziell für die Skalierbarkeit in Cloud-Rechenzentrumsanwendungen konzipiert, darunter KI, High-Performance Computing (HPC), Fintech, Netzwerke, Speicher, Datenbanken und Sicherheit. Die designfertigen Server von Jabil ermöglichen es Entwicklungsteams, die spezifischen Anforderungen der Kunden durch die Feinabstimmung von benutzerdefiniertem BIOS und BMC-Firmware zu erfüllen und so einen Wettbewerbsvorteil durch höhere Leistung, Datenmanagement und Sicherheit zu erzielen.

- Im März 2025 stellte MiTAC auf der GTC den für die NVIDIA MGX-Architektur optimierten KI-Server G4527G6 vor. Er unterstützt bis zu acht NVIDIA-GPUs, 8 TB DDR5-6400-Speicher und verfügt über fortschrittliche Schnittstellen wie NVIDIA NVLink und BlueField-3 DPU. Dieser Server ist auf die steigenden Anforderungen von KI-Workloads in Unternehmen zugeschnitten und bietet Skalierbarkeit und Leistung für komplexe KI- und Hochleistungs-Computing-Anwendungen.

- Im Oktober 2024 brachte Jabil die Server J421E-S und J422-S auf den Markt, die mit AMD EPYC der 5. Generation und Intel Xeon 6 Prozessoren ausgestattet sind. Diese Server sind für KI-, Fintech- und Cloud-Anwendungen optimiert und bieten überlegene Leistung und verbesserte Effizienz. Der J421E-S ist ein Single-Socket-2HE-Rackmount-Server, der J422-S ein Dual-Socket-2HE-Rackmount-Server. Beide sind für die Skalierbarkeit in verschiedenen Cloud-Rechenzentrumsanwendungen konzipiert.

- Im März 2025 begann Supermicro mit der Serienlieferung von Hochleistungsservern, die für KI, HPC, Virtualisierung und Edge-Workloads optimiert sind. Diese Server sind auf überragende Leistung und Effizienz ausgelegt und erfüllen die wachsenden Anforderungen von KI- und High-Performance-Computing-Anwendungen. Die Server von Supermicro sind so konzipiert, dass sie optimale Leistung für verschiedene Workloads bieten, darunter KI, HPC, Virtualisierung und Edge-Computing.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.