Global Whole Slide Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

3.92 Billion

2024

2032

USD

1.20 Billion

USD

3.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 3.92 Billion | |

| % | |

|

Globale Marktsegmentierung für Whole Slide Imaging nach Technologie (Scanner, IT-Infrastruktur, Viewer und Bildverwaltungssystem), Anwendung (Telepathologie, Zytopathologie, Immunhistochemie und Hämatopathologie), Endbenutzer (Krankenhäuser, Pharma- und Biopharmaunternehmen, Labore, akademische Institute, Forschung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Ganzglas-Bildgebung

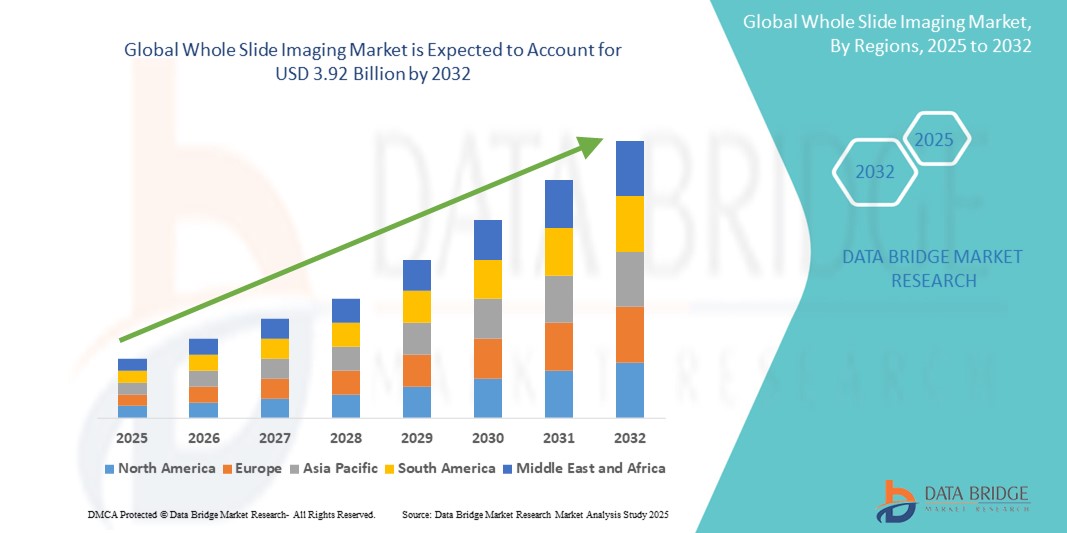

- Der globale Markt für Whole-Slide-Imaging wurde im Jahr 2024 auf 1,20 Milliarden US-Dollar geschätzt und soll bis 2032 3,92 Milliarden US-Dollar erreichen , bei einer CAGR von 15,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Pathologielösungen, Fortschritte in der Bildgebungstechnologie und die zunehmende Betonung von Präzisionsdiagnostik und Fernpathologie vorangetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach effizienten und durchsatzstarken diagnostischen Arbeitsabläufen, verbunden mit zunehmenden Investitionen in die Digitalisierung des Gesundheitswesens und KI-basierte Analysetools, die Ganzkörperbildgebung als zentrale Komponente moderner Pathologiepraktiken. Diese konvergierenden Faktoren beschleunigen die Einführung von WSI-Systemen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Whole Slide Imaging

- Whole Slide Imaging (WSI), das die hochauflösende Digitalisierung ganzer pathologischer Objektträger ermöglicht, entwickelt sich aufgrund seiner Effizienz, Genauigkeit und Unterstützung für die Fernanalyse zu einem unverzichtbaren Werkzeug in modernen diagnostischen Arbeitsabläufen in Klinik, Forschung und Ausbildung.

- Die steigende Nachfrage nach Ganzschliffbildern ist vor allem auf die zunehmende Verbreitung der digitalen Pathologie, die zunehmende Verbreitung chronischer Krankheiten, die eine histopathologische Diagnose erfordern, und die zunehmende Integration von KI- und Bildanalysesoftware in Pathologielaboren zurückzuführen.

- Nordamerika dominierte den gesamten Markt für Objektträgerbildgebung mit dem größten Umsatzanteil von 60,3 % im Jahr 2024, was auf die frühe Implementierung digitaler Pathologiesysteme, günstige regulatorische Rahmenbedingungen und eine starke Gesundheitsinfrastruktur zurückzuführen ist, wobei die USA hinsichtlich der Einführung von Technologien und Investitionen in fortschrittliche Diagnoselösungen führend sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im gesamten Markt für Objektträgerbildgebung sein. Grund hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Investitionen in die medizinische Infrastruktur und ein wachsendes Bewusstsein für die Vorteile der digitalen Pathologie hinsichtlich diagnostischer Genauigkeit und Arbeitsablaufeffizienz.

- Das Segment Telepathologie dominierte den gesamten Markt für Objektträgerbildgebung mit einem Marktanteil von 40,5 % im Jahr 2024, was auf die Möglichkeit zurückzuführen ist, Ferndiagnosen, Expertenkonsultationen und den schnellen Austausch pathologischer Objektträger über geografische Standorte hinweg zu ermöglichen.

Berichtsumfang und Marktsegmentierung für Whole Slide Imaging

|

Eigenschaften |

Wichtige Markteinblicke in die Whole Slide Imaging |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Bildgebung ganzer Objektträger

„KI-gestützte Pathologie und Ferndiagnostik“

- Ein bedeutender und sich beschleunigender Trend im globalen Whole Slide Imaging (WSI)-Markt ist die Integration von künstlicher Intelligenz (KI) und Cloud-basierten Telepathologie-Plattformen. Sie revolutioniert die Interpretation, Weitergabe und Speicherung pathologischer Daten. Diese Technologien verbessern die diagnostische Genauigkeit, die Durchlaufzeiten und die Zusammenarbeit zwischen medizinischem Fachpersonal über verschiedene Regionen hinweg.

- Beispielsweise nutzen Plattformen wie Concentriq von Proscia und die digitalen Pathologie-Tools von Paige.AI KI-gestützte Algorithmen, um Pathologen bei der Erkennung von Krebsgewebe zu unterstützen, Interpretationsfehler zu reduzieren und Arbeitsabläufe zu beschleunigen.

- KI in der WSI ermöglicht die Echtzeitquantifizierung von Biomarkern, die Mustererkennung in der Gewebemorphologie und prädiktive Diagnostik, was sich insbesondere in der Onkologie und in der Forschung als nützlich erweist. Einige Systeme ermöglichen zudem eine automatisierte Fallpriorisierung basierend auf Objektträgeranomalien, was die Laboreffizienz verbessert.

- Die Telepathologie-Funktionen werden durch hochauflösende Diabetrachter und Cloud-Integration weiter verbessert, was nahtlose Fernkonsultationen und Zweitmeinungen ermöglicht, insbesondere in unterversorgten oder ländlichen Regionen

- Die Kombination von WSI mit digitalen Gesundheitsplattformen und KI-Analysen schafft ein einheitliches Pathologie-Ökosystem, in dem Kliniker, Forscher und Institutionen effizienter zusammenarbeiten können.

- Dieser Trend hin zu intelligenter Pathologie mit Fernzugriff treibt die Nachfrage nach skalierbaren, interoperablen und gesetzeskonformen WSI-Lösungen sowohl im klinischen als auch im Forschungsbereich voran. Große Anbieter wie Leica Biosystems und Philips konzentrieren sich dabei auf KI-integrierte Bildgebungs-Workflows.

Marktdynamik für Ganzglas-Bildgebung

Treiber

„Steigende Nachfrage nach digitaler Pathologie in der Präzisionsdiagnostik“

- Der wachsende Bedarf an präzisen, effizienten und durchsatzstarken diagnostischen Arbeitsabläufen ist ein wichtiger Treiber für den gesamten Markt für Objektträgerbildgebung. Besonders hoch ist die Nachfrage in der Onkologie, wo Pathologen detaillierte Gewebeanalysen benötigen, um Behandlungsentscheidungen zu treffen.

- So erweiterte Roche beispielsweise im Jahr 2024 sein Portfolio für die digitale Pathologie um KI-gestützte WSI-Tools zur Unterstützung der Präzisionsdiagnostik in der Krebsbehandlung. Diese Tools ermöglichen eine schnellere und reproduzierbarere Objektträgerinterpretation und erhöhen so die Diagnosesicherheit.

- Die zunehmende Nutzung der Telemedizin, insbesondere nach der Pandemie, hat den Bedarf an digitalen Pathologielösungen wie WSI, die Fernzugriff und diagnostische Zusammenarbeit unterstützen, weiter unterstrichen

- Die fortschreitende Digitalisierung des Gesundheitswesens und der Bedarf an datenbasierten Entscheidungen machen WSI zu einer grundlegenden Technologie in modernen Pathologielaboren. Die Integration mit elektronischen Patientenakten (EMR), KI und Laborinformationssystemen (LIS) macht WSI für den klinischen Einsatz attraktiver.

- Darüber hinaus erweitert sich der Nutzen von WSI in der Ausbildung und Forschung in akademischen Einrichtungen und in der pharmazeutischen Forschung und Entwicklung, da es die langfristige Archivierung, gemeinsame Nutzung und Kommentierung von Objektträgern für kollaborative Studien ermöglicht.

Einschränkung/Herausforderung

„Hohe Kosten und regulatorische Hürden für die klinische Anwendung“

- Eine der größten Herausforderungen für die breitere Einführung der Ganzglasbildgebung sind die hohen Anschaffungskosten der Scanner und der zugehörigen digitalen Infrastruktur. Dadurch wird die Bildgebung für kleinere Labore oder Institutionen in Entwicklungsregionen weniger erschwinglich.

- Darüber hinaus können regulatorische Komplexitäten wie die Erlangung der FDA- oder CE-Zulassung für den Einsatz in der klinischen Diagnostik den Markteintritt verzögern und die Nutzung in einigen Ländern auf Forschungseinrichtungen beschränken.

- Bedenken hinsichtlich der Datensicherheit und des Datenschutzes der Patienten im Zusammenhang mit der digitalen Speicherung und Übertragung pathologischer Bilder verschärfen diese Herausforderungen zusätzlich. Institutionen müssen in HIPAA-konforme, verschlüsselte Plattformen investieren, um die Einhaltung der Vorschriften zu gewährleisten.

- Eine weitere Hürde ist die fehlende Standardisierung der WSI-Plattformen, was zu Interoperabilitätsproblemen zwischen Geräten und Software verschiedener Anbieter führen kann.

- Um diese Herausforderungen zu bewältigen, bedarf es regulatorischer Klarheit, Kostensenkungen durch skalierbare Lösungen und die Zusammenarbeit der Branchenakteure bei der Entwicklung interoperabler Standards und sicherer Plattformen. Da Unternehmen wie 3DHISTECH und Hamamatsu auf erschwingliche, KI-fähige Systeme setzen, wird eine breitere Akzeptanz auf den globalen Märkten erwartet.

- Darüber hinaus führt der Mangel an Interoperabilität und Standardisierung zwischen verschiedenen WSI-Plattformen und -Software oft zu Ineffizienzen im Arbeitsablauf und Integrationsproblemen in Umgebungen mit mehreren Anbietern.

- Um diese Herausforderungen zu bewältigen, ist eine stärkere Zusammenarbeit zwischen Herstellern, Gesundheitsbehörden und IT-Anbietern erforderlich, um kostengünstige, sichere und klinisch validierte WSI-Lösungen zu entwickeln, die sich in verschiedenen Gesundheitseinrichtungen leichter integrieren lassen.

Marktumfang für die Bildgebung ganzer Objektträger

Der Markt ist nach Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Technologie

Der gesamte Markt für Objektträger ist technologisch in Scanner, IT-Infrastruktur, Viewer und Bildverwaltungssysteme unterteilt. Das Scannersegment dominierte den Markt mit dem größten Umsatzanteil von 22,0 % im Jahr 2024, angetrieben durch den steigenden Bedarf an hochauflösender Objektträgerdigitalisierung in Diagnose- und Forschungsumgebungen. Scanner sind für WSI von grundlegender Bedeutung, da sie eine schnelle, automatisierte und präzise Digitalisierung von Pathologie-Objektträgern ermöglichen, was für die Telepathologie, KI-basierte Diagnostik und die Remote-Zusammenarbeit von entscheidender Bedeutung ist. Die steigende Nachfrage nach Hochdurchsatzscannern mit Funktionen wie Z-Stacking, Batch-Scanning und Echtzeitvorschau hat die Dominanz dieses Segments gestärkt.

Das Segment der Bildmanagementsysteme (IMS) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an effizienter Bildspeicherung, Bildabfrage und Integration mit Laborinformationssystemen (LIS). IMS-Plattformen ermöglichen den zentralen Zugriff auf digitalisierte Objektträger, die Zusammenarbeit zwischen Pathologen und die Integration von Datenanalysen und sind damit unverzichtbar für die Skalierung der digitalen Pathologie in großen Institutionen und Forschungsnetzwerken.

- Nach Anwendung

Der gesamte Markt für Objektträger-Bildgebung ist nach Anwendung in Telepathologie, Zytopathologie, Immunhistochemie (IHC) und Hämatopathologie segmentiert. Das Segment Telepathologie dominierte den Markt mit dem größten Marktanteil von 40,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Ferndiagnostik, Zweitmeinungen und Pathologieleistungen in unterversorgten Gebieten. Telepathologie ermöglicht den nahtlosen Austausch und die Überprüfung von Objektträgern zwischen Spezialisten an verschiedenen Standorten, was nach der Pandemie und in Regionen mit eingeschränkter Pathologie-Expertise von entscheidender Bedeutung ist.

Das Segment der Immunhistochemie (IHC) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, was auf zunehmende Anwendungen in der Krebsdiagnostik, der Biomarkererkennung und der Begleitdiagnostik zurückzuführen ist. Der Einsatz von WSI für die quantitative und KI-gestützte Analyse von IHC-gefärbten Objektträgern nimmt sowohl im klinischen als auch im Forschungsumfeld rasant zu und treibt das Wachstum voran.

- Nach Endbenutzer

Der gesamte Markt für Objektträger-Bildgebung ist nach Endnutzern segmentiert: Krankenhäuser, Pharma- und Biopharmaunternehmen, Labore, Hochschulen, Forschungszentren und weitere. Das Segment der Hochschulen und Forschungsinstitute hatte 2024 mit 35,6 % den größten Umsatzanteil, was auf die frühe Einführung der digitalen Pathologie in Bildung, Ausbildung und Forschung zurückzuführen ist. Die Möglichkeit, Objektträger digital zu kommentieren, zu archivieren und zu teilen, hat die Pathologieausbildung und die kollaborative Forschung revolutioniert und zu einer weit verbreiteten Einführung von WSI an Universitäten und wissenschaftlichen Einrichtungen geführt.

Das Segment der Pharma- und Biopharmaunternehmen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von WSI in der Arzneimittelforschung, toxikologischen Bewertung und klinischen Studien. Die Integration der digitalen Pathologie in die Arzneimittelentwicklung verbessert die Datenreproduzierbarkeit, Effizienz und Einhaltung gesetzlicher Vorschriften und unterstützt so die rasante Expansion im Pharmasektor.

Regionale Analyse des Whole Slide Imaging-Marktes

- Nordamerika dominierte den gesamten Markt für Objektträgerbildgebung mit dem größten Umsatzanteil von 60,3 % im Jahr 2024, was auf die frühe Implementierung digitaler Pathologiesysteme, günstige regulatorische Rahmenbedingungen und eine starke Gesundheitsinfrastruktur zurückzuführen ist

- Die Pathologen und Gesundheitseinrichtungen der Region legen Wert auf Präzisionsdiagnostik und effizientes Datenmanagement. WSI-Systeme sind umfassend in Krankenhausnetzwerke, akademische Zentren und Forschungslabore integriert.

- Der flächendeckende Einsatz wird durch günstige behördliche Genehmigungen (wie die FDA-Zulassung), erhebliche Investitionen in Forschung und Entwicklung sowie eine zunehmende Verlagerung hin zu Fernpathologie und Telemedizin weiter unterstützt, wodurch Nordamerika zum weltweit führenden Land bei der Einführung von WSI in klinischen und Forschungsanwendungen wird.

Einblicke in den US-Markt für Whole Slide Imaging

Der US-Markt für Whole Slide Imaging erzielte 2024 mit über 75 % den größten Umsatzanteil in Nordamerika. Dies ist auf starke Investitionen in die digitale Pathologie-Infrastruktur und die frühzeitige behördliche Zulassung von WSI-Systemen für den klinischen Einsatz zurückzuführen. Die wachsende Nachfrage nach KI-integrierter Diagnostik, zentralisiertem Objektträgermanagement und Remote-Pathologie-Diensten treibt die Akzeptanz maßgeblich voran. Akademische medizinische Zentren und Pharmaunternehmen in den USA setzen WSI zunehmend für Forschung und klinische Studien ein, unterstützt durch günstige Erstattungsrichtlinien und die Integration digitaler Gesundheitssysteme.

Einblicke in den europäischen Whole Slide Imaging-Markt

Der europäische Markt für Whole Slide Imaging wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Verbreitung der digitalen Pathologie im klinischen und akademischen Umfeld. Etablierte Gesundheitssysteme und zunehmende staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen treiben das Marktwachstum voran. Die steigende Krebsinzidenz und der Fokus der Region auf eine frühzeitige und präzise Diagnose tragen zur Verbreitung der WSI bei, insbesondere in Krankenhäusern und nationalen Pathologielaboren in Ländern wie Deutschland, Frankreich und den Niederlanden.

Einblicke in den britischen Whole Slide Imaging-Markt

Der britische Markt für Whole Slide Imaging wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die laufenden Investitionen des National Health Service (NHS) in digitale Pathologie und KI-gestützte Diagnostik. Der zunehmende Fokus auf Ferndiagnostik und kollaborative klinische Arbeitsabläufe hat die Nutzung von WSI verstärkt. Darüber hinaus integrieren Forschungseinrichtungen und Universitätskliniken in Großbritannien WSI in Lehr-, Ausbildungs- und Krebsforschungsinitiativen, was die Nachfrage weiter ankurbelt.

Markteinblicke für Whole Slide Imaging in Deutschland

Der deutsche Markt für Whole Slide Imaging wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben von der fortschrittlichen Gesundheitsinfrastruktur des Landes und seiner führenden Rolle bei medizintechnischen Innovationen. Deutschlands starker Fokus auf Präzisionsdiagnostik und die Integration von KI in Pathologielaboren beschleunigt die Einführung von WSI. Die Präsenz mehrerer akademischer und Forschungseinrichtungen sowie die Nachfrage nach digitalisierten Arbeitsabläufen in öffentlichen und privaten Laboren tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für Whole Slide Imaging im asiatisch-pazifischen Raum

Der Markt für Whole Slide Imaging im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von über 11 % wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, die steigende Nachfrage nach digitaler Diagnostik und die wachsende Pathologieausbildung in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Belastung durch chronische Krankheiten, insbesondere Krebs, treibt die Nachfrage nach fortschrittlichen Diagnoseinstrumenten wie WSI. Darüber hinaus fördern regionale Regierungen die Digitalisierung des Gesundheitswesens und die Telemedizin, um die Einführung von WSI sowohl in städtischen als auch in neu entstehenden Gesundheitseinrichtungen zu erleichtern.

Markteinblicke für Whole Slide Imaging in Japan

Der japanische Markt für Whole-Slide-Imaging gewinnt dank des Engagements des Landes für Innovationen im Gesundheitswesen und die schnelle digitale Transformation an Dynamik. Japans Fokus auf hochwertige und effiziente medizinische Diagnostik ermutigt Krankenhäuser und Forschungsinstitute, WSI-Systeme einzuführen. Angesichts der zunehmenden Alterung der Bevölkerung und der Nachfrage nach präzisen Pathologieleistungen wird WSI zunehmend zur Früherkennung von Krankheiten und für Fernkonsultationen eingesetzt, insbesondere in der Krebsdiagnostik und der akademischen Forschung.

Markteinblicke für Whole Slide Imaging in Indien

Der indische Markt für Whole Slide Imaging erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Digitalisierung im Gesundheitswesen, die wachsende Zahl pathologischer Labore und steigende Investitionen in die medizinische Ausbildung zurückzuführen. Mit dem Ausbau des indischen Netzwerks an Diagnosezentren und medizinischen Hochschulen werden WSI-Systeme eingeführt, um Schulungen, Ferndiagnostik und zentralisierte Pathologiedienste zu verbessern. Staatlich geförderte Smart-Health-Initiativen und das Angebot kostengünstiger Bildgebungslösungen lokaler Anbieter treiben das Wachstum des indischen Marktes zusätzlich voran.

Marktanteil bei der Bildgebung ganzer Objektträger

Die Whole Slide Imaging-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Leica Biosystems (Deutschland)

- Hamamatsu Photonics KK (Japan)

- Koninklijke Philips NV, (Niederlande)

- F. Hoffmann-La Roche Ltd (Schweiz)

- 3DHISTECH Ltd. (Ungarn)

- Olympus Corporation (Japan)

- Huron Digital Pathology Inc. (Kanada)

- Indica Labs, Inc. (USA)

- Sectra AB (Schweden)

- Visiopharm A/S (Dänemark)

- Glencoe Software, Inc. (USA)

- Proscia Inc. (USA)

- Paige.AI Inc. (USA)

- Inspirata, Inc. (USA)

- Konfoong Biotech International Co., Ltd. (KFBIO) (China)

- OptraSCAN Inc. (USA)

- PixCell Medical Technologies Ltd. (Israel)

- PathAI, Inc. (USA)

- Motic Digital Pathology (China)

- Pramana, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Whole Slide Imaging?

- Im Januar 2025 erhielt Roche die erweiterte FDA 510(k)-Zulassung für seinen digitalen Pathologie-Objektträgerscanner VENTANA DP 600 und erweiterte damit den Einsatz seiner digitalen Pathologielösung im klinischen Umfeld. Dieser Schritt unterstreicht Roches kontinuierliches Engagement für die Weiterentwicklung gesetzeskonformer Ganzträger-Bildgebungssysteme, die präzise, KI-gestützte Diagnostik und eine nahtlose Workflow-Integration für Pathologielabore in den USA ermöglichen.

- Im März 2025 präsentierte Proscia auf dem DICOM WG26 WSI Connectathon die Interoperabilitätsfunktionen seiner Concentriq-Plattform, die eine standardbasierte Integration mit mehreren Scannern und Bildverwaltungssystemen ermöglicht. Diese Entwicklung stärkt Proscias Position als führender Anbieter in der KI-gestützten digitalen Pathologie und verbessert die Flexibilität und plattformübergreifende Zugänglichkeit in Whole-Slide-Imaging-Umgebungen.

- Im Dezember 2024 brachte PathAI PathExplore Fibrosis auf den Markt, eine KI-gestützte Lösung für die quantitative Analyse von Fibrose, Kollagen und Fasern direkt aus H&E-gefärbten Objektträgern. Integriert in die AISight-Plattform unterstreicht diese Version PathAIs Fokus auf die Verbesserung der Krankheitscharakterisierung und diagnostischer Arbeitsabläufe durch intelligente digitale Tools, insbesondere in der Leber- und Nierenpathologie.

- Im November 2024 kooperierte Pramana, Inc. mit ARUP Laboratories, um umfangreiche Pathologiearchive zu digitalisieren und KI-basierte Hämatopathologie-Algorithmen zu entwickeln. Diese Zusammenarbeit markiert einen wichtigen Schritt hin zu einem skalierbaren Edge-KI-Einsatz in der Ganzkörperbildgebung. Sie ermöglicht eine diagnostische Unterstützung in Echtzeit und verbessert den Zugang zu digitalen Pathologiediensten in Klinik und Forschung.

- Im Oktober 2024 startete die US-Behörde ARPA-H die Initiative IMaging Data EXchange (INDEX), um eine umfassende Plattform für den Austausch hochwertiger medizinischer Bilddaten – einschließlich Ganzbildaufnahmen – zu schaffen und die Entwicklung von KI-Tools zu beschleunigen. Diese Initiative unterstreicht die wachsende Bedeutung der Ganzbildaufnahme in der KI-gestützten Präzisionsdiagnostik und unterstreicht die staatlichen Bemühungen, Interoperabilität und Datenzugänglichkeit in der digitalen Pathologie zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.