Global Wind Power Market

Marktgröße in Milliarden USD

CAGR :

%

USD

73.91 Billion

USD

111.72 Billion

2024

2032

USD

73.91 Billion

USD

111.72 Billion

2024

2032

| 2025 –2032 | |

| USD 73.91 Billion | |

| USD 111.72 Billion | |

| % | |

|

Globale Marktsegmentierung für Windenergie nach Leistung (≤ 2 MW, 2≤ 5 MW, 5≤ 8 MW, 8≤10 MW, 10≤ 12 MW und 12 MW), Standort (Onshore und Offshore), Komponente (Turbine, Trägerstruktur, elektrische Infrastruktur und andere) und Anwendung (Versorgungs-, Gewerbe-, Industrie- und Wohnbereich) – Branchentrends und Prognose bis 2032.

Marktgröße für Windkraft

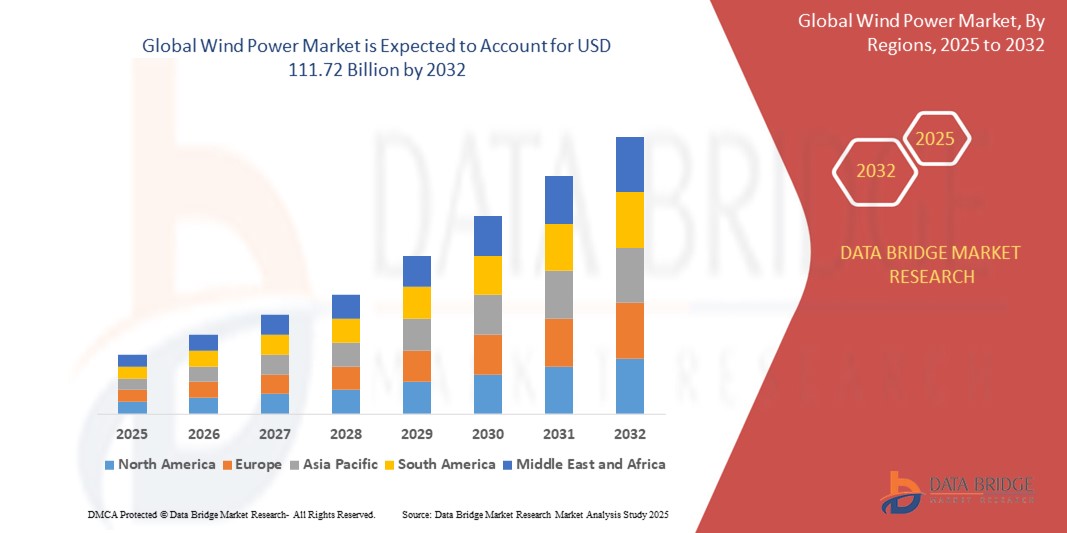

- Der globale Windenergiemarkt hatte im Jahr 2024 ein Volumen von 73,91 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 111,72 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende weltweite Nachfrage nach erneuerbaren Energien, unterstützende staatliche Maßnahmen zur Förderung sauberer Energie und technologische Fortschritte bei der Effizienz und Kapazität von Windkraftanlagen vorangetrieben.

- Das wachsende Bewusstsein für den Klimawandel und der Bedarf an nachhaltigen Energielösungen sowie sinkende Kosten für Windkraftanlagen beschleunigen die Nutzung der Windenergie in Versorgungsunternehmen, Gewerbe-, Industrie- und Wohnanwendungen.

Windkraftmarktanalyse

- Windkraft, ein Eckpfeiler der erneuerbaren Energien, wird aufgrund ihrer Skalierbarkeit, Kosteneffizienz und minimalen Umweltauswirkungen im Vergleich zu fossilen Brennstoffen für die Deckung des weltweiten Energiebedarfs immer wichtiger.

- Der Markt wird durch wachsende Investitionen in die Infrastruktur für erneuerbare Energien, Fortschritte in der Turbinentechnologie und den Ausbau von Offshore-Windparks, die höhere Energieerträge bieten, vorangetrieben.

- Der asiatisch-pazifische Raum dominierte den Windenergiemarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch umfangreiche Windenergieprojekte in China und Indien, unterstützende staatliche Anreize und eine schnelle Industrialisierung.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch steigende Investitionen in Offshore-Windkraftprojekte, insbesondere in den USA, und günstige regulatorische Rahmenbedingungen, die die Nutzung erneuerbarer Energien fördern.

- Das Segment >12 MW dominierte den größten Marktumsatzanteil von 28,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Hochleistungsturbinen, insbesondere in Offshore-Windparks, die die Energieausbeute maximieren und die Projektökonomie verbessern.

Berichtsumfang und Marktsegmentierung für Windkraft

|

Eigenschaften |

Wichtige Markteinblicke in die Windenergie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Windenergie

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Windenergiemarkt erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen zur Steigerung der Betriebseffizienz

- Diese Technologien ermöglichen eine fortschrittliche Datenverarbeitung und -analyse und bieten tiefere Einblicke in die Turbinenleistung, Windmuster und den Bedarf an vorausschauender Wartung.

- KI-gestützte Windenergielösungen ermöglichen proaktive Problemlösungen, indem sie potenzielle Probleme identifizieren, bevor sie zu kostspieligen Reparaturen oder Turbinenausfällen führen.

- Beispielsweise entwickeln Unternehmen KI-gesteuerte Plattformen, die Windmuster analysieren, um die Ausrichtung von Turbinen zu optimieren oder Wartungspläne auf der Grundlage von Umwelt- und Betriebsdaten in Echtzeit vorherzusagen.

- Dieser Trend steigert den Wertbeitrag von Windkraftanlagen und macht sie effizienter und attraktiver für Energieversorger, Gewerbetreibende und Investoren.

- KI-Algorithmen können riesige Datensätze analysieren, darunter Windgeschwindigkeit, Turbinenbelastung, Schwankungen der Energieproduktion und Netzintegrationsmuster, um die Energieproduktion zu maximieren und die Betriebskosten zu senken.

Marktdynamik für Windenergie

Treiber

„Steigende Nachfrage nach erneuerbaren Energien und Netzstabilität“

- Die weltweit steigende Nachfrage nach erneuerbaren Energiequellen, die durch die Sorge um den Klimawandel und die Notwendigkeit zur Reduzierung der CO2-Emissionen angetrieben wird, ist ein wichtiger Treiber für den Windenergiemarkt.

- Windkraftanlagen verbessern die Netzstabilität, indem sie saubere, nachhaltige Energie liefern. Dies geschieht durch Funktionen wie fortschrittliche Prognosen, die Integration von Energiespeichern und netzkompatible elektrische Systeme.

- Staatliche Auflagen und Ziele für erneuerbare Energien, insbesondere in Regionen wie Europa mit ehrgeizigen Netto-Null-Zielen, tragen zur weitverbreiteten Nutzung der Windenergie bei.

- Die Verbreitung des IoT und die Fortschritte in der 5G-Technologie ermöglichen eine schnellere Datenübertragung und geringere Latenzzeiten und unterstützen so ein anspruchsvolleres Windparkmanagement und eine Energieoptimierung in Echtzeit.

- Windkraftanlagenhersteller und Energieversorger integrieren zunehmend fortschrittliche Steuerungssysteme als Standardfunktionen, um gesetzliche Anforderungen zu erfüllen und die Systemzuverlässigkeit zu verbessern

Einschränkung/Herausforderung

„Hohe Anfangskosten und regulatorische Komplexität“

- Die erheblichen Anfangsinvestitionen für die Herstellung, Installation und Netzintegration von Windkraftanlagen können insbesondere in Schwellenländern eine erhebliche Hürde darstellen.

- Die Entwicklung großer Windparks, sowohl an Land als auch auf See, erfordert komplexe und kostspielige Prozesse, darunter die Standortakquise, Genehmigungen und den Ausbau der Infrastruktur.

- Umwelt- und gesellschaftliche Bedenken, wie z. B. Landnutzungskonflikte oder der Widerstand gegen die Installation von Turbinen aufgrund ästhetischer oder ökologischer Auswirkungen, stellen erhebliche Herausforderungen dar

- Die fragmentierte Regulierungslandschaft der einzelnen Länder mit unterschiedlichen Standards für Umweltverträglichkeitsprüfungen, Netzintegration und Bürgerbeteiligung erschwert die Arbeit internationaler Entwickler.

- Diese Faktoren können Investitionen verhindern und die Marktexpansion einschränken, insbesondere in Regionen mit strengen Vorschriften oder einer hohen Sensibilität für Umwelt- und Gemeinschaftsbelange.

Umfang des Windkraftmarktes

Der Markt ist nach Bewertung, Standort, Komponente und Anwendung segmentiert.

- Nach Bewertung

Der globale Windenergiemarkt ist nach Leistung in die Segmente ≤ 2 MW, >2≤ 5 MW, >5≤ 8 MW, >8≤10 MW, >10≤ 12 MW und >12 MW unterteilt. Das Segment >12 MW hatte 2024 mit 28,5 % den größten Marktanteil. Dies ist auf die steigende Nachfrage nach Hochleistungsturbinen, insbesondere in Offshore-Windparks, zurückzuführen, die die Energieausbeute maximieren und die Wirtschaftlichkeit der Projekte verbessern. Diese extrem großen Turbinen, wie die Haliade-X (14 MW) von GE und die SG 14-222 DD von Siemens Gamesa, reduzieren die Anzahl der benötigten Installationen und senken so Kosten und Umweltbelastung.

Das Segment >10≤ 12 MW wird voraussichtlich von 2025 bis 2032 mit 12,5 % das höchste Wachstum verzeichnen. Dies ist auf Fortschritte in der Turbinentechnologie und deren Eignung für große Offshore-Projekte zurückzuführen. Der Trend zu größeren Turbinen erhöht die Effizienz der Energiegewinnung und macht sie ideal für Regionen mit starken Windverhältnissen.

- Nach Standort

Der globale Windenergiemarkt ist nach Standort in Onshore und Offshore unterteilt. Das Onshore-Segment dominierte mit einem Umsatzanteil von 75,5 % im Jahr 2024 aufgrund seiner Kosteneffizienz, einfacheren Installationsprozesse und einer etablierten Netzinfrastruktur. Länder wie China, die USA und Indien investieren massiv in Onshore-Windenergie, um ihre Ziele im Bereich erneuerbarer Energien zu erreichen. Der chinesische Windpark Jiuquan ist hierfür ein Paradebeispiel.

Das Offshore-Segment wird voraussichtlich von 2025 bis 2032 mit 13,6 % das höchste Wachstum verzeichnen. Grund dafür sind höhere und gleichmäßigere Windgeschwindigkeiten, die höhere Energieerträge ermöglichen. Technologische Fortschritte, wie schwimmende Windturbinen, führen dazu, dass Offshore-Projekte in tiefere Gewässer vordringen, unterstützt durch die Regierungspolitik in Europa und im asiatisch-pazifischen Raum.

- Nach Komponente

Der globale Windkraftmarkt ist nach Komponenten segmentiert in Turbinen, Tragstrukturen, elektrische Infrastruktur und weitere. Das Turbinensegment hatte im Jahr 2024 mit 40 % den größten Marktanteil, da Turbinen die Kerntechnologie für die Nutzung von Windkraft darstellen. Innovationen im Turbinendesign, wie größere Rotordurchmesser und leichte Materialien, verbessern die Energiegewinnung und -effizienz und treiben die Dominanz des Segments voran.

Der Bereich der elektrischen Infrastruktur wird voraussichtlich zwischen 2025 und 2032 mit 14 % das höchste Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an effizienter Energieübertragung und Netzintegration. Fortschritte bei Hochspannungs-Gleichstrom-Übertragungssystemen (HGÜ) und dynamischen Kabeln für Offshore-Projekte sind wichtige Wachstumstreiber, insbesondere für große Windparks.

- Nach Anwendung

Der globale Windenergiemarkt ist nach Anwendungsbereichen in Versorgungswirtschaft, Gewerbe, Industrie und Privathaushalte unterteilt. Das Versorgungssegment dominierte mit einem Umsatzanteil von 47 % im Jahr 2024, angetrieben von großen Windparks, die Strom in die Stromnetze einspeisen. Projekte im Versorgungsbereich profitieren von Skaleneffekten und sind daher kostengünstig, um die Ziele für erneuerbare Energien in Ländern wie China und den USA zu erreichen.

Das Industriesegment wird voraussichtlich zwischen 2025 und 2032 mit 12,7 % am stärksten wachsen. Dies ist auf die steigende Nachfrage nach erneuerbaren Energien bei Industrieunternehmen zurückzuführen, die ihren CO2-Fußabdruck und ihre Betriebskosten senken möchten. Branchen wie das verarbeitende Gewerbe und der Bergbau nutzen zunehmend Windenergie, um ihre Betriebe nachhaltig zu betreiben.

Regionale Analyse des Windkraftmarktes

- Der asiatisch-pazifische Raum dominierte den Windenergiemarkt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben durch umfangreiche Windenergieprojekte in China und Indien, unterstützende staatliche Anreize und eine schnelle Industrialisierung.

- Verbraucher und Industrie bevorzugen Windenergie aufgrund ihrer Nachhaltigkeit, Kosteneffizienz und Fähigkeit, den Kohlenstoffausstoß zu reduzieren, insbesondere in Regionen mit hohem Energiebedarf und günstigen Windverhältnissen.

- Das Wachstum wird durch Fortschritte in der Turbinentechnologie, wie größere Rotordurchmesser und Turbinen mit höherer Kapazität, sowie durch die zunehmende Verbreitung sowohl im Onshore- als auch im Offshore-Segment unterstützt.

Einblicke in den japanischen Windkraftmarkt

Der japanische Windenergiemarkt dürfte aufgrund der starken Nachfrage von Verbrauchern und Industrie nach leistungsstarken, technologisch fortschrittlichen Turbinen, die Energieeffizienz und Nachhaltigkeit steigern, ein rasantes Wachstum verzeichnen. Die Präsenz großer Windturbinenhersteller und die Integration von Windenergie in Großprojekte beschleunigen die Marktdurchdringung. Das steigende Interesse an Offshore-Windprojekten trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen Windkraftmarkt

China hält den größten Anteil am Windenergiemarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den steigenden Energiebedarf und die umfassende staatliche Förderung erneuerbarer Energien zurückzuführen. Der Fokus des Landes auf die Reduzierung der Abhängigkeit von fossilen Brennstoffen und die starken inländischen Produktionskapazitäten für Turbinen verbessern die Marktzugänglichkeit. Wettbewerbsfähige Preise und groß angelegte Onshore- und Offshore-Windkraftprojekte unterstützen ein nachhaltiges Marktwachstum.

Einblicke in den nordamerikanischen Windkraftmarkt

Nordamerika wird voraussichtlich das schnellste Wachstum im globalen Windenergiemarkt verzeichnen, angetrieben durch steigende Investitionen in erneuerbare Energien und eine unterstützende Politik zur Förderung sauberer Energien. Die USA und Kanada sind führend in der Region und verzeichnen eine starke Nachfrage nach Onshore- und Offshore-Windkraftprojekten. Fortschritte in der Turbinentechnologie, wie Turbinen mit einer Leistung von >8≤10 MW und >10≤12 MW, sowie das wachsende Nachhaltigkeitsbewusstsein der Unternehmen beschleunigen das Marktwachstum zusätzlich. Der Fokus auf elektrische Infrastruktur und Stützstrukturen erhöht die Netzzuverlässigkeit und unterstützt Großprojekte.

Einblicke in den US- Windenergiemarkt

Der US-Windenergiemarkt wird voraussichtlich deutlich wachsen, angetrieben durch die starke Nachfrage nach erneuerbaren Energien und die unterstützende staatliche Förderung sauberer Energien. Der Trend zu größeren Turbinenkapazitäten und zunehmenden Offshore-Windprojekten treibt das Marktwachstum weiter voran. Die Integration von Windenergie in Großprojekte und die Beschaffung erneuerbarer Energien durch Unternehmen ergänzen das Marktwachstum und schaffen ein robustes Ökosystem.

Einblicke in den europäischen Windkraftmarkt

Der europäische Windenergiemarkt wird voraussichtlich deutlich wachsen, unterstützt durch ehrgeizige Ziele für erneuerbare Energien und ein ausgereiftes regulatorisches Umfeld. Verbraucher und Industrie suchen nach Windenergielösungen, die die Energieeffizienz steigern und gleichzeitig die Treibhausgasemissionen reduzieren. Das Wachstum ist sowohl bei Onshore- als auch bei Offshore-Anlagen deutlich, wobei Länder wie Deutschland und Großbritannien dank starker politischer Unterstützung und technologischer Fortschritte eine deutliche Nachfrage verzeichnen.

Einblicke in den britischen Windenergiemarkt

Der britische Markt für Windenergie wird voraussichtlich rasant wachsen. Dies wird durch die Nachfrage nach Offshore-Windenergie und staatliche Initiativen zur Senkung der Stromkosten durch regionale Energiepreise vorangetrieben. Der verstärkte Fokus auf Nachhaltigkeit und Fortschritte in der Turbinentechnologie fördern die Akzeptanz. Neue Vorschriften, die Umweltziele mit Energiesicherheit in Einklang bringen, beeinflussen die Marktdynamik und fördern sowohl Versorgungs- als auch kommerzielle Anwendungen.

Einblicke in den deutschen Windenergiemarkt

In Deutschland wird ein rasantes Wachstum des Windenergiemarktes erwartet, was auf die fortschrittliche Windenergieinfrastruktur und den hohen Fokus auf Nachhaltigkeit und Energieeffizienz zurückzuführen ist. Deutsche Industrie und Energieversorger bevorzugen Hochleistungsturbinen, die die Energieausbeute maximieren und zur Senkung der CO2-Emissionen beitragen. Die Integration von Windenergie in Premium- und Großprojekte unterstützt ein nachhaltiges Marktwachstum.

Marktanteile der Windenergie

Die Windkraftbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- ACCIONA (Spanien)

- NORDEX SE (Deutschland)

- General Electric Company (USA)

- Envision Group (China)

- Goldwind (China)

- Siemens Gamesa Renewable Energy, SAU (Spanien)

- Suzlon Energy Limited (Indien)

- Vestas (Dänemark)

- Sinovel Wind Group Co., Ltd. (China)

- Die Windkraft (China)

- ENERCON Global GmbH (Deutschland)

- Mingyang Smart Energy Group Co., Ltd. (China)

- JUWI (Deutschland)

- Inoxwind (Indien)

- AEROVIDE GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Windenergiemarkt?

- Im Dezember 2024 verabschiedete der brasilianische Senat ein wegweisendes Offshore-Windenergiegesetz und legte damit den Grundstein für ein schnelles Wachstum der Offshore-Windenergiebranche des Landes. Das Gesetz schafft einen regulatorischen Rahmen, der es der Bundesregierung ermöglicht, Offshore-Flächen für den Bau von Windparks zu versteigern und so erhebliche Investitionsmöglichkeiten zu erschließen. Mit über 100 vorgeschlagenen Projekten mit einer potenziellen Kapazität von mehr als 230 GW positioniert das Gesetz Brasilien als Schlüsselakteur der globalen Energiewende. Es wird erwartet, dass es Arbeitsplätze schafft, die Energiesicherheit erhöht und Brasiliens Klimaziele unterstützt, indem es die Umstellung auf saubere, erneuerbare Energien beschleunigt.

- Im November 2024 veröffentlichten der Global Wind Energy Council (GWEC) und die Global Wind Organisation (GWO) den Global Wind Workforce Outlook 2024–2028. Darin prognostizierten sie einen Bedarf von 532.000 neuen Windtechnikern bis 2028, um die wachsende globale Nachfrage nach Onshore- und Offshore-Windenergie zu decken. Davon müssen 40 % Neueinsteiger sein, was den dringenden Bedarf an Personalentwicklung, Berufsausbildung und Sicherheitsstandards unterstreicht. Dieser Nachfrageschub spiegelt das rasante Wachstum der Windindustrie und die entscheidende Rolle wider, die Fachkräfte bei der Erreichung der globalen Ziele für erneuerbare Energien und Netto-Null-Emissionen spielen werden.

- Im Juni 2022 gab BP bekannt, einen Anteil von 40,5 % zu erwerben und die Betriebsführung des Asian Renewable Energy Hub (AREH) in Westaustralien zu übernehmen. Dieses Großprojekt mit einer Fläche von 6.500 Quadratkilometern zielt darauf ab, bis zu 26 GW kombinierte Solar- und Onshore-Windkraftkapazität zu entwickeln. Der AREH soll jährlich 1,6 Millionen Tonnen grünen Wasserstoff oder 9 Millionen Tonnen grünes Ammoniak produzieren und ist damit einer der weltweit größten Hubs für erneuerbare Energien und grünen Wasserstoff. Die Investition von BP unterstreicht eine deutliche Verlagerung traditioneller Energieunternehmen hin zu groß angelegten Projekten im Bereich der erneuerbaren Energien.

- Im Mai 2022 vereinbarte Engie Brasil Energia den Erwerb des Windprojekts Serra do Assuruá im Bundesstaat Bahia von PEC Energia für rund 50 Millionen US-Dollar (265 Millionen brasilianische Real). Der Erwerb umfasst 24 Fördermittel für insgesamt 882 MW Onshore-Windkapazität sowie Pachtverträge, Windmessdaten und einen garantierten Netzanschluss. Das Projekt profitiert zudem von einer vorläufigen Umweltgenehmigung und der Möglichkeit, die Übertragungstarife zu reduzieren. Dieser Schritt stärkt Engies Portfolio an erneuerbaren Energien in Brasilien, wo das Unternehmen bereits mehrere große Windparks betreibt, und steht im Einklang mit seiner Strategie, die Energiewende zu beschleunigen.

- Im April 2022 unterzeichnete SSE Renewables eine Vereinbarung zur Übernahme der südeuropäischen Entwicklungsplattform für erneuerbare Energien von Siemens Gamesa Renewable Energy (SGRE). Die Vereinbarung umfasst ein 3,9-GW-Portfolio an Onshore-Windkraftprojekten in Spanien, Frankreich, Italien und Griechenland mit Potenzial für zusätzliche 1 GW an Solarkapazität. Diese Übernahme markiert den strategischen Einstieg von SSE in Südeuropa und unterstützt das Net Zero Acceleration Programme, das darauf abzielt, die Präsenz in den Bereichen Wind, Solar, Batterien und Wasserstoff auf dem gesamten Kontinent auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.