Global Wind Turbine Gearbox Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.36 Billion

USD

40.86 Billion

2024

2032

USD

20.36 Billion

USD

40.86 Billion

2024

2032

| 2025 –2032 | |

| USD 20.36 Billion | |

| USD 40.86 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Windkraftgetriebe nach Anwendung (Onshore- und Offshore-Windkraft), Getriebetyp (Planetengetriebe, Stirnradgetriebe und Hybridgetriebe), Turbinenleistung (unter 1,5 MW, 1,5–3 MW und über 3 MW) und Endverwendung (Stromerzeugung, Industrie und Gewerbe) – Branchentrends und Prognose bis 2032

Marktgröße für Windturbinengetriebe

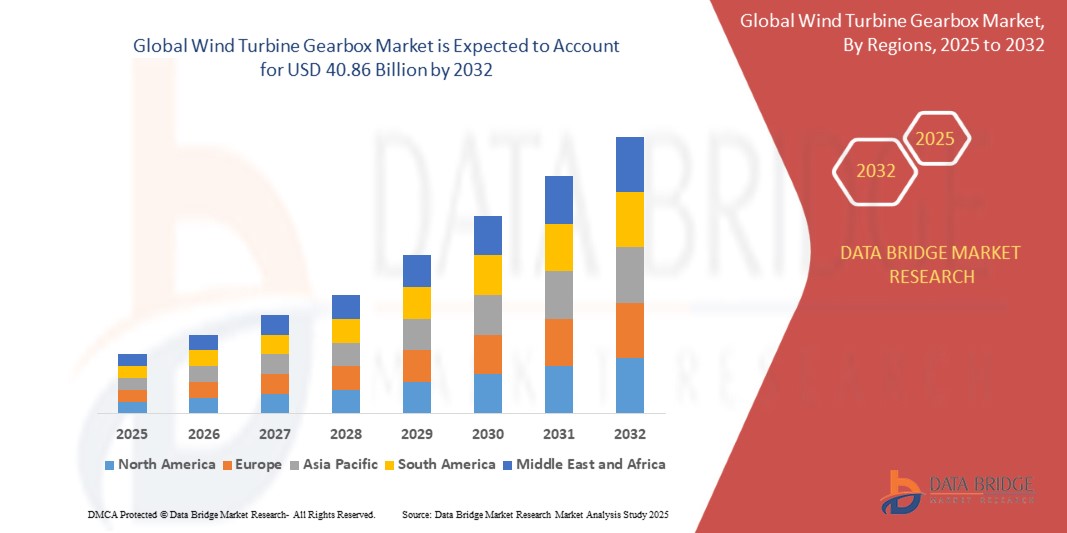

- Der globale Markt für Windkraftanlagengetriebe hatte im Jahr 2024 einen Wert von 20,36 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 40,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Nutzung erneuerbarer Energien und technologische Fortschritte im Windkraftanlagenbau angetrieben, was zu höherer Effizienz und Zuverlässigkeit sowohl bei Onshore- als auch bei Offshore-Windkraftprojekten führt.

- Zudem treiben steigende Investitionen in großflächige Windenergieanlagen und der zunehmende Fokus auf die Reduzierung von CO₂-Emissionen die Nachfrage nach fortschrittlichen Windturbinengetrieben an. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz von Hochleistungsturbinen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Windkraftanlagengetriebe

- Windkraftanlagengetriebe sind mechanische Systeme, die die Energie vom Turbinenrotor auf den Generator übertragen und dabei Drehmoment und Drehzahl optimieren, um die Stromerzeugung zu maximieren. Diese Systeme sind sowohl für Onshore- als auch für Offshore-Turbinen von entscheidender Bedeutung und gewährleisten Leistung, Langlebigkeit und Betriebssicherheit.

- Die steigende Nachfrage nach Windkraftanlagengetrieben wird in erster Linie durch den globalen Übergang zu erneuerbaren Energien, den zunehmenden Einsatz von Windkraftanlagen mit hoher Kapazität und den Bedarf an effizienten, langlebigen und wartungsarmen Getriebelösungen in modernen Windparks angetrieben.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von 49,5 % den Markt für Windkraftanlagengetriebe. Gründe hierfür waren der rasche Ausbau der Kapazitäten für erneuerbare Energien, starke staatliche Förderprogramme für die Windkraftnutzung und der zunehmende Fokus auf nachhaltige Energieerzeugung.

- Nordamerika dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach erneuerbarer Energie, des Ausbaus von Offshore- und Onshore-Windprojekten und des zunehmenden Einsatzes von Hochleistungsturbinen die am schnellsten wachsende Region auf dem Markt für Windkraftanlagengetriebe sein.

- Das Segment der Onshore-Windkraft dominierte den Markt mit einem Marktanteil von 62,5 % im Jahr 2024. Grund dafür war der weltweite Ausbau von Onshore-Windparks aufgrund der geringeren Installations- und Wartungskosten im Vergleich zu Offshore-Anlagen. Onshore-Turbinen profitieren zudem von etablierten Lieferketten, einfacherer Netzanbindung und günstiger regulatorischer Unterstützung in wichtigen Märkten. Dies macht sie zur bevorzugten Wahl sowohl für Energieversorger als auch für unabhängige Stromerzeuger. Der zunehmende Fokus auf erneuerbare Energien und staatliche Förderprogramme für Onshore-Projekte verstärken die Vormachtstellung dieses Segments zusätzlich.

Berichtsumfang und Marktsegmentierung für Windkraftanlagengetriebe

|

Attribute |

Wichtige Markteinblicke in Windkraftanlagengetriebe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Windkraftanlagengetriebe

Zunehmende Offshore-Windprojekte

- Der globale Markt für Windkraftanlagengetriebe verzeichnet mit dem Ausbau von Offshore-Windprojekten eine beschleunigte Nachfrage. Diese Anlagen benötigen leistungsstarke und robuste Getriebe, die extremen Meeresbedingungen standhalten und die Effizienz sowie die langfristigen Ziele für erneuerbare Energien unterstützen.

- Siemens Gamesa hat beispielsweise hochentwickelte Getriebe entwickelt, die speziell für Offshore-Turbinen in Europa und Asien optimiert sind. Diese Getriebe sind so konstruiert, dass sie hohen Belastungen standhalten und gleichzeitig in windreichen Offshore-Umgebungen eine stabile Leistung gewährleisten.

- Die zunehmende Größe von Turbinen hat direkten Einfluss auf die Getriebekonstruktion. Größere Offshore-Turbinen benötigen Getriebe mit einer Leistung im Multi-Megawatt-Bereich und höherer Drehmomentbelastbarkeit, was Investitionen in Getriebesysteme der nächsten Generation erforderlich macht, um die Zuverlässigkeit in Projekten zur Erzeugung erneuerbarer Energien zu gewährleisten.

- Zudem verstärken Partnerschaften zwischen Regierungen und privaten Projektentwicklern für Offshore-Windparks die Nachfrage nach Getrieben. Langfristige Energiewendestrategien begünstigen den Einsatz von Hochleistungsgetrieben sowohl bei Investitionen in die Infrastruktur für erneuerbare Energien an der Küste als auch in der Tiefsee.

- Die Digitalisierung prägt die Getriebeinnovation durch die zunehmende Verbreitung intelligenter Überwachungssysteme. Predictive Analytics und IoT-basierte Zustandsüberwachung liefern Erkenntnisse, die ungeplante Ausfallzeiten verhindern und die Betriebseffizienz optimieren, insbesondere bei kostenintensiven Offshore-Wartungsszenarien.

- Der Übergang zur Produktion von grünem Wasserstoff ist auch mit dem Ausbau der Offshore-Windenergie verknüpft. Getriebe, die Offshore-Windparks antreiben, unterstützen indirekt die Wasserstoff-Wertschöpfungsketten, indem sie eine zuverlässige Erzeugung erneuerbaren Stroms für Elektrolyseure weltweit ermöglichen.

Marktdynamik von Windkraftanlagengetrieben

Treiber

Zunehmende Investitionen in erneuerbare Energien

- Steigende globale Investitionen in erneuerbare Energien treiben die Nachfrage nach Getrieben für Windkraftanlagen deutlich an. Länder, die ihre CO₂-Emissionen reduzieren und ihre Klimaneutralitätsziele erreichen wollen, bauen ihre Windkraftkapazitäten aus, wodurch der Bedarf an Hochleistungsgetrieben steigt.

- Vestas hat beispielsweise Großprojekte mit fortschrittlichen Getriebeturbinen in ganz Europa und Asien gesichert. Diese Initiativen spiegeln kontinuierliche Brancheninvestitionen wider, die die Lieferketten für erneuerbare Energien stärken und das zukünftige Wachstum der Getriebehersteller sichern.

- Die zunehmende Verbreitung von Offshore- und Onshore-Projekten stützt die langfristige Nachfrage. Windkraftanlagengetriebe sind entscheidend für die Übertragungseffizienz und wandeln die Drehzahlen effektiv in Energieerzeugung um, die mit globalen Rahmenbedingungen für erneuerbare Energien übereinstimmt.

- Darüber hinaus fördern multilaterale Finanzinstitutionen öffentlich-private Projekte im Bereich erneuerbarer Energien durch Kapitalzuflüsse. Diese globale Finanzierungsoffensive treibt das Infrastrukturwachstum voran, wobei Getriebe eine zentrale Rolle in Turbinenanlagen spielen, die die Energieerzeugungskapazität erhöhen.

- Der Ausbau grüner Finanzierungsmechanismen durch Regierungen und Privatbanken stärkt das Branchenwachstum. Subventionen und zinsgünstige Kredite für Projekte im Bereich sauberer Energie stärken das Vertrauen der Investoren und beschleunigen die Einführung von Getrieben in strategischen Energiemärkten.

Zurückhaltung/Herausforderung

Hohe Getriebewartungskosten

- Der Markt für Windkraftanlagengetriebe steht aufgrund hoher Wartungskosten vor erheblichen Herausforderungen. Insbesondere Offshore-Turbinen erfordern häufige Inspektionen und den Austausch von Komponenten, was die Betriebskosten erhöht und die Gesamtrentabilität für die Projektentwickler beeinträchtigt.

- General Electric berichtete beispielsweise, dass die Getriebewartung zu den kostenintensivsten Aspekten von Offshore-Windprojekten zählt. Diese Ausgaben haben sich trotz der weltweit starken Nachfrage nach erneuerbarer Stromerzeugung zu einem limitierenden Faktor für die Rentabilität von Projekten entwickelt.

- Getriebeausfälle können zu erheblichen Stillstandszeiten und damit zu Energieverlusten führen. Austausch oder Überholung erfordern oft Spezialkräne und Schiffe, insbesondere offshore, wodurch Reparaturen in großen Windenergieprojekten zu einem kostspieligen Engpass werden.

- Zudem stellt die begrenzte Verfügbarkeit qualifizierter Dienstleister für die Wartung komplexer Getriebe ein weiteres Hindernis dar. Dieser Fachkräftemangel erhöht Kosten und Verzögerungen und beeinträchtigt die betriebliche Effizienz von Projektentwicklern mit mehreren Windparkstandorten.

- Der Trend zu Direktantriebsturbinen, die auf Getriebe verzichten, entwickelt sich zu einer Wettbewerbsherausforderung. Obwohl die Herstellung dieser Alternativen kostspielig ist, reduzieren sie den Wartungsaufwand und bergen somit Risiken für die langfristige Getriebenachfrage bei zukünftigen Projektentwicklungen.

Marktübersicht für Windkraftanlagengetriebe

Der Markt ist segmentiert nach Anwendung, Getriebetyp, Turbinenleistung und Endverwendung.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Windkraftgetriebe in Onshore- und Offshore-Windkraft unterteilt. Das Segment Onshore-Windkraft erzielte 2024 mit 62,5 % den größten Marktanteil. Dies ist auf den weltweiten Ausbau von Onshore-Windparks zurückzuführen, da die Installations- und Wartungskosten im Vergleich zu Offshore-Anlagen niedriger sind. Onshore-Turbinen profitieren zudem von etablierten Lieferketten, einfacherer Netzanbindung und günstiger regulatorischer Unterstützung in wichtigen Märkten. Dadurch sind sie die bevorzugte Wahl sowohl für Energieversorger als auch für unabhängige Stromerzeuger. Der zunehmende Fokus auf erneuerbare Energien und staatliche Förderprogramme für Onshore-Projekte verstärken die Dominanz dieses Segments zusätzlich.

Der Offshore-Windkraftsektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in großflächige Offshore-Windprojekte, insbesondere in Europa und im asiatisch-pazifischen Raum. Offshore-Turbinen bieten höhere Windgeschwindigkeiten, was zu einer höheren Energieausbeute führt, und Fortschritte in der Technologie schwimmender Turbinen erweitern die Einsatzmöglichkeiten in tieferen Gewässern. Die zunehmende Zusammenarbeit zwischen Energieentwicklern und Regierungen zur Erreichung der Klimaneutralitätsziele trägt ebenfalls zur schnellen weltweiten Verbreitung von Offshore-Windkraftanlagen bei.

• Nach Getriebetyp

Basierend auf dem Getriebetyp ist der Markt in Planeten-, Stirnrad- und Hybridgetriebe unterteilt. Das Segment der Planetengetriebe erzielte 2024 den größten Marktanteil, was auf ihre hohe Drehmomentdichte, kompakte Bauweise und Zuverlässigkeit unter hoher Belastung zurückzuführen ist. Planetengetriebe werden aufgrund ihrer bewährten Leistung, der einfachen Integration in bestehende Turbinenkonstruktionen und des geringen Wartungsaufwands sowohl in Onshore- als auch in Offshore-Turbinen weit verbreitet eingesetzt und sind daher die bevorzugte Wahl für große Windenergieprojekte.

Das Segment der Hybridgetriebe dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach innovativen Lösungen, die die Effizienz von Planetengetrieben mit der Flexibilität von Stirnradgetrieben kombinieren. Hybridgetriebe verbessern die Leistung von Hochleistungsturbinen ab 3 MW, reduzieren mechanische Verluste und ermöglichen längere Betriebszeiten, was insbesondere für Offshore-Anwendungen entscheidend ist. Steigende Investitionen in Forschung und Entwicklung von Hybridgetrieben sowie deren zunehmende Verwendung in Turbinen der nächsten Generation tragen maßgeblich zu diesem rasanten Wachstum bei.

• Nach Turbinenkapazität

Basierend auf der Turbinenleistung ist der Markt in unter 1,5 MW, 1,5–3 MW und über 3 MW unterteilt. Das Segment 1,5–3 MW dominierte den Markt im Jahr 2024, was auf die weitverbreitete Nutzung in Onshore-Großprojekten zurückzuführen ist, die Kosten, Energieausbeute und Infrastrukturkompatibilität in Einklang bringen. Turbinen dieser Leistungsklasse bieten optimale Effizienz für kleine und mittlere Windparks und zeichnen sich durch bewährte Zuverlässigkeit sowie eine einfachere Logistik bei Installation und Wartung aus.

Das Segment über 3 MW wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau von Offshore-Windprojekten und die steigende Nachfrage nach leistungsstärkeren Turbinen zur Erreichung der globalen Ziele für erneuerbare Energien. Größere Turbinen nutzen stärkere und konstantere Windressourcen, was den Energieertrag pro Einheit deutlich steigert. Daher werden sie zunehmend bei neuen Offshore- und großflächigen Onshore-Projekten eingesetzt. Technologische Fortschritte bei Getriebekonstruktion und Materialien ermöglichen zudem die Skalierbarkeit von Turbinen über 3 MW hinaus und fördern so deren rasche Verbreitung in Projekten mit hoher Kapazität.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Windkraftgetriebe in die Segmente Energieerzeugung, Industrie und Gewerbe unterteilt. Das Segment Energieerzeugung erzielte 2024 den größten Marktanteil, bedingt durch den globalen Trend hin zu erneuerbaren Energien und die zunehmende Nutzung von Windparks zur Deckung des Strombedarfs. Regierungen und private Energieversorger legen Wert auf Hochleistungsgetriebe, um Effizienz, Zuverlässigkeit und minimale Ausfallzeiten zu gewährleisten. Dadurch ist dieses Segment die dominierende Endverbraucherkategorie.

Im kommerziellen Segment wird von 2025 bis 2032 das schnellste Wachstum erwartet. Unterstützt wird dies durch die zunehmende Verbreitung von Windkraftanlagen auf Firmengeländen, in Industrieparks und kleineren Gewerbebetrieben, die auf nachhaltige Energielösungen setzen. Fortschritte bei kompakten und modularen Getriebekonstruktionen ermöglichen eine einfachere Integration in dezentrale Energiesysteme. Gleichzeitig legen Unternehmen immer mehr Wert auf ESG-Konformität und die Reduzierung ihres CO₂-Fußabdrucks, was die Nachfrage nach Windkraftanlagen im kommerziellen Maßstab weiter ankurbelt.

Regionale Analyse des Marktes für Windkraftanlagengetriebe

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 49,5 % den Markt für Windkraftanlagengetriebe. Treiber dieser Entwicklung waren der rasche Ausbau der Kapazitäten für erneuerbare Energien, starke staatliche Förderprogramme für Windkraft und ein zunehmender Fokus auf nachhaltige Energieerzeugung.

- Die kostengünstige Produktionsinfrastruktur der Region, steigende Investitionen in die Turbinenproduktion und wachsende Exporte von Windenergieanlagen beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige regulatorische Rahmenbedingungen und die rasche Industrialisierung in den Entwicklungsländern tragen zu einer verstärkten Nutzung von Windkraftanlagen mit hoher Kapazität und fortschrittlichen Getriebetechnologien bei.

Einblick in den chinesischen Markt für Windturbinengetriebe

China hielt 2024 den größten Anteil am asiatisch-pazifischen Markt für Windkraftgetriebe, was auf seine Position als weltweit führender Hersteller von Windkraftanlagen und -komponenten zurückzuführen ist. Starke staatliche Förderung von Projekten im Bereich erneuerbarer Energien, umfangreiche inländische Produktionskapazitäten und der forcierte Ausbau von Offshore- und Onshore-Windparks treiben das Wachstum an. Investitionen in Forschung und Entwicklung fortschrittlicher Getriebetechnologie sowie Chinas großangelegte Windenergieprojekte stärken die Nachfrage zusätzlich.

Einblick in den indischen Markt für Windturbinengetriebe

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den Ausbau der Onshore-Windkraftkapazitäten, den zunehmenden Fokus auf Initiativen für grüne Energie und die steigende Verbreitung von Großturbinen. Staatliche Programme wie die beschleunigte Entwicklung erneuerbarer Energien, verbunden mit ausländischen Investitionen in die Turbinenherstellung und -installation, stärken die Marktnachfrage. Darüber hinaus trägt die wachsende Bedeutung der heimischen Produktion und der lokalen Beschaffung von Komponenten zur rasanten Marktexpansion bei.

Einblick in den europäischen Markt für Windkraftanlagengetriebe

Der europäische Markt für Windkraftgetriebe wächst stetig. Unterstützt wird dies durch hohe Investitionen in Offshore-Windprojekte, strenge Umweltauflagen und die zunehmende Verbreitung von Hochleistungsturbinen. Die Region legt Wert auf Nachhaltigkeit, Effizienz und fortschrittliche Getriebetechnologie, insbesondere für Offshore-Windparks. Der wachsende Fokus auf die Reduzierung von CO₂-Emissionen und den Ausbau der Infrastruktur für erneuerbare Energien trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Windkraftanlagengetriebe

Der deutsche Markt wird durch seine Vorreiterrolle bei der Nutzung erneuerbarer Energien, sein ausgereiftes Ökosystem in der Windkraftanlagenfertigung und sein Engagement für den Ausbau der Offshore-Windenergie angetrieben. Starke Forschungs- und Entwicklungsnetzwerke sowie die Zusammenarbeit zwischen Anlagenherstellern und Forschungseinrichtungen fördern kontinuierliche Innovationen im Getriebedesign. Besonders hoch ist die Nachfrage nach Großanlagen für Offshore- und Industriewindparks.

Einblick in den britischen Markt für Windkraftanlagengetriebe

Der britische Markt profitiert von einem etablierten Offshore-Windsektor, staatlichen Initiativen zur Klimaneutralität und steigenden Investitionen in Hochleistungswindkraftanlagen. Die zunehmende Verwendung von Hybrid- und Planetengetrieben für große Offshore-Projekte sowie verbesserte lokale Fertigungskapazitäten tragen zum Marktwachstum bei. Die Zusammenarbeit zwischen akademischen Forschungseinrichtungen und Turbinenherstellern fördert den technologischen Fortschritt zusätzlich.

Einblick in den nordamerikanischen Markt für Windturbinengetriebe

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach erneuerbarer Energie, der Ausbau von Offshore- und Onshore-Windparks sowie der zunehmende Einsatz von Hochleistungsturbinen. Staatliche Förderprogramme, technologische Fortschritte bei Turbinengetrieben und wachsende Investitionen in die heimische Turbinenproduktion tragen zur Marktakzeptanz bei.

Einblick in den US-amerikanischen Markt für Windturbinengetriebe

Die USA hielten 2024 den größten Marktanteil in Nordamerika. Grundlage hierfür waren ihre umfangreichen Windkraftkapazitäten, ihre fortschrittliche Forschungs- und Entwicklungsinfrastruktur sowie strategische Investitionen in Onshore- und Offshore-Turbinen. Der zunehmende Fokus auf hocheffiziente Getriebe, die heimische Fertigung und der Einsatz von Großturbinen sichern die anhaltende Marktführerschaft. Die Präsenz wichtiger Turbinen- und Getriebehersteller festigt die dominante Position der USA in der Region zusätzlich.

Marktanteil von Windturbinengetrieben

Die Getriebeindustrie für Windkraftanlagen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Gamesa Renewable Energy SA (Spanien)

- General Electric Erneuerbare Energien (Frankreich)

- Robert Bosch (Deutschland)

- Vestas (Dänemark)

- Moventas Gear Oy (Finnland)

- Ishibashi Manufacturing Co. Ltd. (Japan)

- Voith GmbH & Co. KGaA (Deutschland)

- Winegy Group (USA)

- Dana Brevini SpA (Italien)

- ZF Friedrichshafen AG (Deutschland)

- ME Production A/S (Dänemark)

- Renk AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Windkraftanlagengetriebe

- Im März 2024 kündigte die staatliche indische Solar Energy Corporation of India (SECI) eine Ausschreibung für die Entwicklung von Offshore-Windparks mit einer Gesamtkapazität von 1.000 MW an. Diese Initiative dürfte den Markt für Windkraftanlagengetriebe in Indien deutlich ankurbeln, da groß angelegte Offshore-Projekte die Nachfrage nach Getrieben mit hoher Kapazität und zugehörigen Turbinenkomponenten steigern werden. Die Ausschreibung unterstreicht das Engagement der Regierung für den Ausbau der Infrastruktur für erneuerbare Energien und dürfte sowohl inländische als auch internationale Turbinen- und Getriebehersteller anziehen.

- Im Dezember 2023 veröffentlichte die Europäische Technologie- und Innovationsplattform für Windenergie ihre neue Taktische Forschungs- und Innovationsagenda für 2025–2027. Darin werden öffentliche Investitionen in Höhe von 1,96 Milliarden US-Dollar gefordert, um die europäische Wertschöpfungskette der Windenergie zu stärken. Diese Förderinitiative soll Innovationen und die Entwicklung fortschrittlicher Windturbinengetriebe, einschließlich Hybrid- und Hochleistungsgetrieben, beschleunigen und so das Marktwachstum in ganz Europa ankurbeln. Investitionen in robuste und nachhaltige Turbinenkomponenten dürften die Einführung von Getriebetechnologien der nächsten Generation in Onshore- und Offshore-Windprojekten fördern.

- Im November 2023 erhielt die Regierung von Odisha Investitionsvorschläge verschiedener Investoren in Höhe von insgesamt 60 Millionen US-Dollar für Windenergieprojekte mit einer Gesamtleistung von 575 MW. Diese Entwicklung dürfte die regionale Nachfrage nach Windkraftanlagengetrieben ankurbeln, da neue Anlagen zuverlässige und leistungsstarke Getriebesysteme benötigen. Die staatliche Förderung solcher Investitionen stärkt die Marktaussichten in Indien und schafft Chancen für Getriebehersteller und -dienstleister.

- Im Mai 2021 unterzeichneten Vestas und Iberdrola einen Vertrag über die Lieferung von 50 Offshore-Windkraftanlagen des Typs V174-9,5 MW für das Projekt Baltic Eagle vor der Insel Rügen. Der Vertrag umfasst auch einen Service- und Wartungsvertrag für die Turbinen. Diese Zusammenarbeit verdeutlicht den wachsenden Marktbedarf an spezialisierten Hochleistungs-Turbinengetrieben und den dazugehörigen Wartungsdienstleistungen für Offshore-Projekte. Sie unterstreicht die Bedeutung langfristiger Getriebezuverlässigkeit und Servicelösungen für nachhaltiges Marktwachstum.

- Im Mai 2020 erhielt Mammoet den Auftrag zur Instandhaltung des Windparks Whitla Wind 1 in Süd-Alberta, Kanada, nachdem es in einer der Turbinen zu einem kompletten Getriebeausfall gekommen war. Das Projekt umfasste das Heben und den Transport des Getriebes zum Austausch und zur Wartung. Dieser Vorfall unterstreicht die entscheidende Rolle zuverlässiger Getriebekonstruktion, -installation und -wartung für die Minimierung von Betriebsstillstandszeiten und hebt den Aftermarket- und Wartungssektor als wichtigen Wachstumstreiber des Marktes für Windkraftanlagengetriebe hervor.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.