Global Wind Turbine Operations And Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.94 Billion

USD

37.55 Billion

2025

2033

USD

15.94 Billion

USD

37.55 Billion

2025

2033

| 2026 –2033 | |

| USD 15.94 Billion | |

| USD 37.55 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Betrieb und Wartung von Windkraftanlagen nach Typ (Wartung und Betrieb), Windparktyp (Offshore und Onshore), Anwendung (Industrie, Gewerbe und Wohnen), Konnektivität (Netzgekoppelt und Inselbetrieb) – Branchentrends und Prognose bis 2033

Windkraftanlagenbetrieb und Instandhaltungsmarktgröße

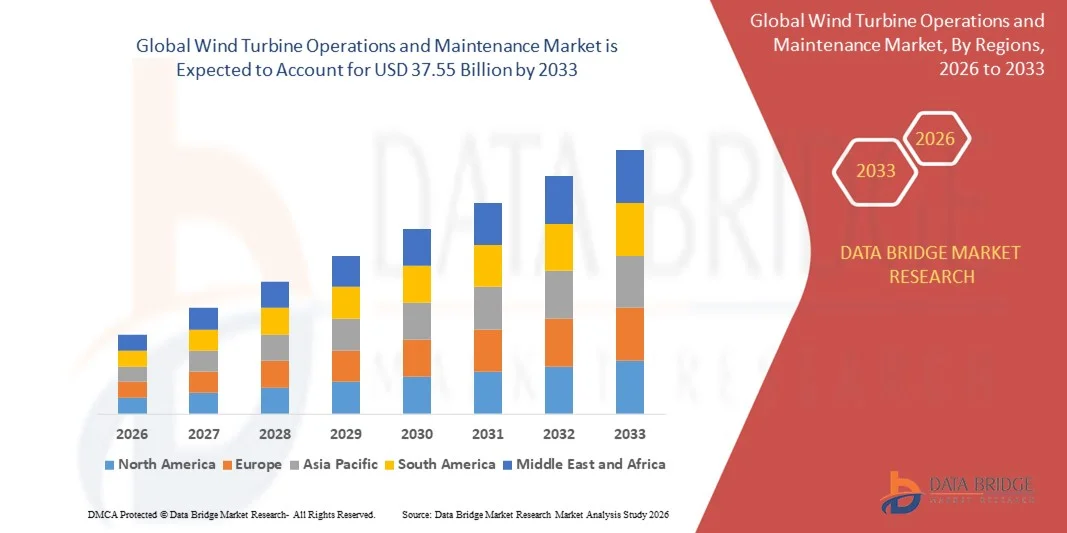

- Wie bei Data Bridge Market Research Analysis wurde der globale Windenergiebetrieb und die Marktgröße des Instandhaltungssektors geschätzt15,94 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen37,55 Milliarden USD bis 2033, beiCAGR von 11.30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Zahl an Onshore- undOffshore-WindAnlagen, alternde Turbinenflotten, die häufige Wartung und technologische Fortschritte bei der vorausschauenden Wartung erfordern

Marktgröße und Prognose

- Globaler Marktwert (2025):15,94 Mrd. USD

- Voraussichtlicher Marktwert (2033):37,55 Mrd. USD

- Wettervorhersage CAGR (2026–2033):11.30%

Windturbinenbetrieb und Instandhaltungsmarktanalyse

- Der Markt wird durch eine zunehmende Betonung auf die Reduzierung der Turbinen-Downtime, die Verbesserung der Energieeffizienz und die Verlängerung der Lebensdauer der Anlagen durch fortschrittliche Überwachungs- und Diagnosesysteme angetrieben.

- Die zunehmende Übernahme digitaler Lösungen wie AI-basierte Prognose-, Condition Monitoring- und Ferninspektionstechnologien wie Drohnen erhöht die Betriebssicherheit und senkt die Wartungskosten

- Nordamerika dominierte den Windkraftanlagen- und Wartungsmarkt mit dem größten Umsatzanteil im Jahr 2025, der durch das Vorhandensein von großen Windparks und steigende Investitionen inerneuerbare Energien, und ein starker Fokus auf die Maximierung der Turbineneffizienz

- Asien-Pazifik-Region wird die höchste Wachstumsrate in der globalenWindenergieanlagenbetrieb und WartungMarkt, angetrieben durch schnelle Windenergieausweitung, zunehmende Offshore-Entwicklungen und wachsende Investitionen in moderne Wartungstechnologien

- Das Segment Maintenance hatte 2025 den größten Marktanteil, der durch den wachsenden Bedarf an Bauteilreparaturen, Inspektionen und Life-Extension Services getrieben wurde. Wartungstätigkeiten wie Klingenreparatur, Getriebebedienung und Strukturbeurteilungen bleiben unerlässlich, um die Zuverlässigkeit der Turbine zu gewährleisten und den Leistungsabbau zu verhindern

Bericht Umfang und Windkraftanlage Betrieb und Instandhaltung Marktsegment

|

Attribute |

Windkraftanlage Betrieb und Wartung |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Windturbinenbetrieb und Instandhaltungsmarkttrends

Aufstieg der prädiktiven und bedingten Überwachung

- Die zunehmende Umstellung auf vorausschauende und bedingte Überwachung verwandelt die Windenergieanlage-O&M-Landschaft durch eine Echtzeit-Ausrüstungsbewertung und frühzeitige Erkennung mechanischer Probleme. Sensoren,Digitale Zwillinge, und fortgeschrittene Analysen ermöglichen es den Betreibern, die Wartung genau zu planen, die Ausfallzeiten zu reduzieren und die Lebensdauer der Turbine zu verlängern. Dieser proaktive Ansatz erhöht die Zuverlässigkeit und minimiert unerwartete Ausfälle sowohl an Land als auch an Offshore-Turbinen

- Die zunehmende Übernahme von IoT-gestützten Überwachungsplattformen beschleunigt den Einsatz von Ferndiagnosen und automatisierter Fehlererkennung. Diese Werkzeuge sind besonders effektiv in Offshore- und Hard-to-Access-Standorten, wodurch die Betriebskosten gesenkt und die Sicherheit für Wartungspersonal verbessert wird. Kontinuierliche Datenerhebung ermöglicht es den Anwendern, schnell auf Anomalien zu reagieren und die allgemeine betriebliche Transparenz zu verbessern

- Die Erschwinglichkeit und Skalierbarkeit moderner Vorhersagesysteme macht sie sowohl für große Windparks als auch für kleinere Betreiber attraktiv und ermöglicht ein effizienteres Asset Management. Dies führt zu einer optimierten Leistung, einer reduzierten Reparaturfrequenz und einer höheren Energieleistung über einen langfristigen Turbinenbetrieb. Da digitale Lösungen reifen, steigen die Adoptionsraten in Schwellen- und etablierten Windmärkten

- So berichteten im Jahr 2023 mehrere europäische Offshore-Windparks nach der Implementierung von AI-getriebenen Überwachungssystemen, die von führenden Energietechnologieunternehmen entwickelt wurden, signifikante Reduzierungen der wartungsbedingten Ausfallzeiten. Diese Systeme ermöglichten eine frühzeitige Erkennung von Getriebe- und Schaufelanomalien, verbesserte Turbinensicherheit und Betriebseffizienz. Die Integration von KI-basierten Werkzeugen hat die Inspektionsgenauigkeit gestärkt und die menschliche Intervention reduziert

- Während die vorausschauende Überwachung die Leistung der Turbine verbessert, hängt der Erfolg von fortdauernder Innovation, Datengenauigkeit und Bedienerausbildung ab. O&M-Dienstleister müssen sich auf integrierte digitale Lösungen konzentrieren, um diese wachsende Nachfrage vollständig zu nutzen. Die laufenden Investitionen in Software-Plattformen, Analytik und Personalschulung werden entscheidend sein, um langfristigen Wert zu maximieren

Windturbinenbetrieb und Instandhaltungsmarktdynamik

Fahrer

Erhöhung der installierten Windkapazität und der Aging Turbine Fleet

- Die rasche Expansion globaler Windenergieanlagen erhöht die Notwendigkeit zuverlässiger O&M-Dienste deutlich. Da die Länder größere und komplexere Turbinen bereitstellen, steigt die Nachfrage nach fortschrittlichen Wartungslösungen stark an, um eine langfristige betriebliche Effizienz zu gewährleisten. Betreiber priorisieren regelmäßige Inspektionen und digitale Überwachung, um die Leistung zu erhalten

- Eine wachsende Anzahl von Windenergieanlagen erreicht das Ende ihrer ursprünglichen Design-Lebensdauer, wodurch eine starke Nachfrage nach Reparatur-, Nachrüst- und Bauteilersatzleistungen entsteht. Betreiber priorisieren O&M auf die Aufrechterhaltung der Leistung und vermeiden teure Ausfallzeiten, insbesondere in Hochwindregionen. Diese Verschiebung treibt Investitionen in Sanierungsprogramme und verbesserte Turbinenkomponenten

- Die staatliche Unterstützung für die Entwicklung von erneuerbaren Energien und die Entwicklung von Dekarbonisierungsmaßnahmen fördert die Nutzung strukturierter O&M-Programme. Viele Regionen setzen Maßstäbe für die Instandhaltung von Turbinen, gewährleisten die Einhaltung und Verbesserung der Anlagenleistung. Incentives for repowering Old Turbines erhöhen auch die Nachfrage nach O&M auf reifen Windmärkten

- So erweiterte die US-Abteilung Energie im Jahr 2022 die Finanzierung für Wind-Lebens-Extension-Programme, wodurch fortgeschrittene Inspektionen und Nachrüstungsaktivitäten über alternde Onshore-Turbinen ermöglicht werden. Diese Initiativen halfen den Betreibern, kritische Mängel früher zu identifizieren und operative Risiken zu reduzieren. Das Programm ermutigte auch die Annahme von digitalen Werkzeugen zur Verbesserung der Turbinen Langlebigkeit

- Während steigende Anlagen und Alterungsanlagen das Marktwachstum ankurbeln, besteht weiterhin Bedarf an standardisierten Servicemodellen, qualifizierten Arbeitskräften und fortschrittlichen Diagnosetechnologien, um die Effizienz zu steigern und die langfristigen Betriebskosten zu senken. Industriekooperation und Technologieintegration werden für die weltweite Skalierung von O&M-Strategien unerlässlich sein

Zurückhaltung/Challenge

Hohe Kosten für Wartungsleistungen und Geschickshorts

- Die hohen Kosten für die Instandhaltung von Turbinen, insbesondere für Offshore-Projekte, sind weiterhin eine große Barriere. Spezialisierte Ausrüstung, Schiffslogistik und fortgeschrittene Reparaturverfahren machen O&M zu einer der teuersten Komponenten des Windparkbetriebs. Diese hohen Kosten verzögern oft kritische Wartungspläne und Auswirkungen Energieausgabe

- Viele Regionen haben einen Mangel an ausgebildeten Technikern, die komplexe Turbinensysteme bearbeiten können. Der Mangel an qualifizierten Arbeitskräften führt zu langsameren Wartungszyklen und erhöhtem Vertrauen auf teure Drittanbieter. Diese Talentlücke ist im Offshore-Wind stärker ausgeprägt, wo technisches Know-how für die Sicherheit der Arbeitnehmer unerlässlich ist

- Die Marktausweitung wird durch die Herausforderungen der Lieferkette an fernen und Offshore-Standorten weiter behindert, wo die Verfügbarkeit von Ersatzteilen und Wartungsinfrastruktur begrenzt ist. Diese Verzögerungen können die Energieerzeugung und die Lebensdauer der Turbine erheblich beeinträchtigen. Die Entwicklung lokalisierter Lieferketten ist für Betreiber in Wachstumsregionen eine Priorität geworden

- Zum Beispiel berichteten im Jahr 2023 mehrere Offshore-Windparks in der Region Asien-Pazifik aufgrund verzögerter Komponentenlieferungen und unzureichender lokaler technischer Expertise längere Ausfallzeiten. Dies führte zu reduzierten Kapazitätsfaktoren und erhöhten Betriebskosten. Der Mangel an spezialisierten Service-Schiffen weitere komplizierte zeitnahe Reparaturen

- Während O&M-Technologien weiter voranschreiten, bleibt die Bewältigung von Kostendruck und Qualifikationsmangel kritisch. Marktteilnehmer müssen sich auf Automatisierung, Remote-Operation und Personalschulung konzentrieren, um die Zuverlässigkeit zu verbessern und langfristige Wartungskosten zu reduzieren. Strategische Partnerschaften mit Technologieunternehmen und Ausbildungseinrichtungen werden immer wichtiger

Windkraftanlage Einsatz- und Wartungsmarktbereich

Der Windturbinenbetriebs- und Wartungsmarkt wird auf Basis von Typ, Farmtyp, Anwendung und Konnektivität segmentiert.

- Typ

Auf der Grundlage des Typs wird der Windenergieanlagen-O&M-Markt in Instandhaltung und Betrieben segmentiert. Das Segment Maintenance hatte 2025 den größten Marktanteil, der durch den wachsenden Bedarf an Bauteilreparaturen, Inspektionen und Life-Extension Services getrieben wurde. Wartungstätigkeiten wie Klingenreparatur, Getriebedienst und strukturelle Bewertungen bleiben unerlässlich, um die Zuverlässigkeit der Turbine zu gewährleisten und den Leistungsabbau zu verhindern.

Das Segment Operations wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Einführung von digitalen Überwachungssystemen und Fernüberwachungsplattformen vorangetrieben wird. Verbesserte Automatisierung, Echtzeit-Leistungsanalyse und vorbeugende Überwachungstechnologien ermöglichen es den Betreibern, die Turbinenleistung mit minimalem manuellen Eingriff zu optimieren. Betreiber an Land- und Offshore-Standorten priorisieren optimierte Betriebsabläufe zur Verbesserung der Energieeffizienz.

- Nach Betriebsart

Auf Basis des landwirtschaftlichen Typs wird der Markt in Offshore und Onshore segmentiert. Das Segment Onshore entfiel auf den größten Marktanteil im Jahr 2025 aufgrund des umfangreichen Einsatzes von landbasierten Windparks und niedrigeren Installationskomplexitäten im Vergleich zu Offshore-Projekten. Onshore-O&M-Aktivitäten werden aufgrund einfacher Zugänglichkeit, reduzierter Servicekosten und etablierter Wartungsinfrastrukturen auf den führenden Windmärkten weit verbreitet.

Das Offshore-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der schnellen Expansion der Offshore-Windkraft weltweit und dem zunehmenden Bedarf an spezialisierten Wartungslösungen angetrieben wird. Offshore O&M setzt auf fortschrittliche Schiffslogistik, Fernüberwachungssysteme und vorausschauende Technologien, um Turbinen zu verwalten, die rauen Meeresbedingungen ausgesetzt sind. Die steigenden Investitionen in Tiefsee-Windprojekte erhöhen weiterhin die Nachfrage nach hochwertigen O&M-Diensten.

- Anwendung

Auf der Grundlage der Anmeldung wird der Markt in Industrie, Gewerbe und Wohngebiet segmentiert. Das Segment Industrial hielt den größten Marktanteil im Jahr 2025 aufgrund von groß angelegten Windparkanlagen, die vor allem für die Stromerzeugung genutzt werden. Industriebetreiber benötigen umfangreiche Wartungs-, Leistungsoptimierungs- und Überwachungsdienstleistungen, um eine gleichbleibende Leistung von großen Turbinenflotten zu gewährleisten.

Das Handelssegment wird von 2026 bis 2033 mit einem erheblichen Wachstum rechnen, da Unternehmen zunehmend Windenergiesysteme übernehmen, um Nachhaltigkeitsziele zu erreichen und die Betriebsenergiekosten zu senken. Kommerzielle Einrichtungen profitieren von strukturierten O&M-Programmen, die die Systemsicherheit und langfristige Kostenersparnis gewährleisten. Mittlerweile wächst das Segment Residential stetig mit kleinen Windsystemen, die an ländlichen und außerbetrieblichen Standorten Zugkraft gewinnen.

- Durch Konnektivität

Auf Basis der Konnektivität wird der Markt in Grid Connected und Stand Alone segmentiert. Das Segment Grid Connected hielt den größten Umsatzanteil im Jahr 2025, da die meisten Windparks in nationale Netze integriert sind, um den steigenden Strombedarf zu decken. Grid-verbundene Systeme erfordern umfassende O&M-Dienste, um konstanten Stromfluss, Einhaltung von Netzvorschriften zu halten und die Leistung der Turbine zu optimieren.

Das Segment Stand Alone wird durch die zunehmende Einführung von Off-Grid-Windanlagen in abgelegenen Regionen und Inseln die schnellste Wachstumsrate von 2026 bis 2033 beobachten. Stand-alone-Turbinen verlassen sich stark auf spezialisierte Wartungsstrategien und kontinuierliche Überwachung, um eine stabile Energieversorgung an isolierten Standorten zu gewährleisten. Das wachsende Interesse an dezentralen erneuerbaren Energielösungen unterstützt das Segmentwachstum weiter.

Windturbinenbetrieb und Instandhaltungsmarkt Regionale Analyse

- Nordamerika dominierte den Windkraftanlagen- und Wartungsmarkt mit dem größten Umsatzanteil im Jahr 2025, der durch das Vorhandensein von großen Windparks, steigende Investitionen in erneuerbare Energien und einen starken Fokus auf die Maximierung der Turbineneffizienz getrieben wurde.

- Betreiber in der Region betonenvorausschauende Wartung, fortschrittliche Überwachungssysteme und digitale Lösungen wie Ferndiagnose zur Steigerung der Betriebsleistung

- Diese weit verbreitete Annahme wird durch günstige Regierungspolitiken, technologische Fortschritte und die wachsende Nachfrage nach sauberer Energie, Positionierung der Windenergieanlage O&M als kritischer Bestandteil der erneuerbaren Energieinfrastruktur der Region unterstützt

U.S. Windkraftanlage Betrieb und Wartung Markt Insight

Der US-Windenergiebetriebs- und Instandhaltungsmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch die rasche Expansion von Onshore-Windparks und die zunehmende Einführung digitaler O&M-Lösungen getrieben wurde. Betreiber priorisieren verbesserte Turbinensicherheit, reduzierte Ausfallzeiten und Lebensdaueroptimierung durch Automatisierung und datengesteuerte Wartung. Die steigende Nachfrage nach nachhaltiger Energie, kombiniert mit starken föderalen und staatlichen Anreizen, unterstützt weiterhin die Aktivitäten der O&M in neuen und alternden Windanlagen.

Europa Windkraftanlage Betrieb und Wartung Markt Insight

Der europäische Windenergiebetriebs- und -wartungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die vor allem durch ambitionierte erneuerbare Energieziele und den zunehmenden Einsatz von Offshore- und Offshore-Windparks getrieben wird. Der Fokus der Region auf Nachhaltigkeit, verbunden mit fortschrittlicher Netzinfrastruktur, fördert den Ausbau der O&M-Dienste. Die europäischen Betreiber übernehmen auch innovative Techniken wie Drohneninspektionen und AI-basierte Überwachung, um die Leistung zu optimieren und die Betriebskosten zu senken.

U.K. Windkraftanlage Betrieb und Wartung Markt Insight

Der US-Windenergiebetriebs- und -wartungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch eine signifikante Offshore-Windentwicklung und zunehmende Betonung auf die betriebliche Effizienz getrieben wird. Die steigende Zahl an groß angelegten Offshore-Projekten erfordert fortschrittliche Wartungslösungen, unterstützt durch starke staatliche Initiativen und Investitionen. Die zunehmende Digitalisierung und der Wandel in Richtung vorausschauender Instandhaltung erhöhen das Marktwachstum weiter.

Deutschland Windkraftanlage Betrieb und Wartung Markt Insight

Der deutsche Windenergiebetriebs- und Wartungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch den robusten Windenergiesektor und das Engagement für technologische Innovation. Die umfangreiche Onshore-Windkraft und die Einführung fortschrittlicher Monitoring-Tools tragen zur Markterweiterung bei. Eine starke Betonung auf Effizienz, Nachhaltigkeit und Integration von intelligenten Wartungssystemen fördert weiterhin die Nachfrage nach O&M-Diensten in der gesamten Branche.

Asien-Pazifik-Windkraftanlage Betrieb und Wartung Markt Insight

Der asiatisch-pazifische Windenergiebetriebs- und -wartungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die Beschleunigung der Erneuerbaren Energien, zunehmende Windparkanlagen und unterstützende Regierungsinitiativen in Ländern wie China, Indien und Japan angetrieben wird. Die zunehmenden Investitionen in die Netzmodernisierung und die Verfügbarkeit kosteneffizienter O&M-Lösungen erhöhen das Marktpotenzial der Region weiter.

Japan Windkraftanlage Betrieb und Wartung Markt Insight

Der japanische Windenergiebetriebs- und Instandhaltungsmarkt wird durch den steigenden Fokus auf saubere Energie, die zunehmende Offshore-Windentwicklung und die starke Nachfrage nach zuverlässigen Kraftwerken die schnellste Wachstumsrate von 2026 bis 2033 beobachten. Die technologische Weiterentwicklung und Integration von IoT-basierten Wartungstools in Japan treibt die Einführung von O&M voran. Der Bedarf an effizienten, automatisierten Inspektions- und Instandhaltungsprozessen ist ein weiteres Wachstum in der gesamten Branche.

China Windkraftanlage Betrieb und Wartung Markt Insight

Der China-Windturbinenbetriebs- und -wartungsmarkt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf die enorme Offshore- und Offshore-Windkraft, die schnelle Industrialisierung und das starke Fertigungsökosystem zurückzuführen ist. Chinas großflächige Windanlagen erfordern umfangreiche O&M-Dienste und die zunehmende Nutzung von intelligenten Überwachungstechnologien und inländischen Dienstleistern unterstützt weiterhin die Markterweiterung in der gesamten Region.

Windturbinenbetrieb und Instandhaltungsmarktanteil

Die Windturbinenbetriebs- und Instandhaltungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•ACCIONA, S.A.(Spanien)

• NORDEX SE (Deutschland)

• General Electric (US)

•Durchführung(China)

• Goldwind (China)

•Siemens Gamesa Erneuerbare EnergieS.A. (Spanien)

• Suzlon Energy Limited (Indien)

• Vestas Wind Systems A/S (Dänemark)

• Sinovel Wind Group Co., Ltd. (China)

• Dongfang Electric Corporation (China)

• ENERCON GmbH (Deutschland)

• Mingyang Smart Energy Group Co., Ltd. (China)

• juwi AG (Deutschland)

•Inox Wind Ltd.(Indien)

• AEROVIDE GmbH (Deutschland)

Aktuelle Entwicklungen im globalen Windkraftanlagenbetriebs- und Instandhaltungsmarkt

- Im Juni 2023 hat Enercon (Deutschland) eine strategische Partnerschaft mit Kalyon Enerji aufgenommen, um ein 260 MW Windprojekt in der Türkei zu unterstützen. Das Unternehmen wird 64 E-138 EP3-Turbinen liefern und installieren, die Erneuerbare Kapazität der Türkei verbessern und das Projektportfolio von Enercon stärken. Diese Entwicklung soll die regionale Windentwicklung stärken und die Position von Enercon in Schwellenländern stärken, indem sie ihre fortschrittliche Turbinentechnologie zeigt

- Im April 2023 unterzeichnete die ENERCON GmbH (Deutschland) mit Enerjisa Üretim Santralleri A.Ş. ein Verständnis für zwei ENERCON E-175 EP5-Windenergiewandler in der Türkei. Die Vereinbarung beinhaltet die Prototypeninstallation des Flaggschiffs 6 MW bis Ende 2024 mit einem Rotordurchmesser von 175 Metern. Diese Initiative unterstreicht den technologischen Fortschritt von ENERCON und wird voraussichtlich die nächste Generation der Turbinenannahme in der Region beschleunigen

- Im April 2023 sicherte Siemens Gamesa Renewable Energy, S.A. (Spanien) einen Vertrag mit einer indischen Tochtergesellschaft von ArcelorMittal, um 46 SG 3.6-145 Turbinen für ein 166 MW-Projekt in Andhra Pradesh zu liefern. Die Entwicklung erweitert die Präsenz von Siemens Gamesa in Indien und unterstützt die wachsenden erneuerbaren Energien der Nation. Der Einsatz von Hochleistungsturbinen soll die Projekteffizienz verbessern und zur Windenergieausweitung Indiens beitragen.

- Im Mai 2023 startete General Electric (US) einen aktualisierten Online-Marktplatz für Onshore-Windkomponenten mit über 100.000 Ersatzteilen und Zubehör. Die Plattform zielt darauf ab, die Beschaffung von Windparkbetreibern zu optimieren, die Wartungseffizienz zu verbessern und die Betriebsausfallzeiten zu reduzieren. Diese digitale Weiterentwicklung stärkt das Serviceangebot von GE und unterstützt eine breitere Branchendigitalisierung

- Im März 2023 gab Siemens Gamesa Renewable Energy, S.A. (Spanien) seine Auswahl an RWE bekannt, um 132 Einheiten seiner RecyclableBlades-Technologie für das Offshore-Windprojekt Sofia zu liefern. Die Initiative fördert Rundheit in Windkomponenten und positioniert Siemens Gamesa als führender Anbieter nachhaltiger Turbineninnovation. Es wird erwartet, dass zukünftige Offshore-Projekte durch die Förderung der Einführung von recycelbaren Turbinenlösungen beeinflusst werden

- Im Februar 2023 wurde General Electric (USA) von Deutschlands Wpd gewählt, um 16 GE 5.5 MW-Turbinen für drei Onshore-Windparks in Niedersachsen zu liefern. Die Projekte mit 88 MW Kapazität umfassen auch ein 15-jähriges Full-Service-Abkommen mit einer optionalen 5-Jahres-Erweiterung. Diese Zusammenarbeit stärkt die Präsenz von GE in Europa und verstärkt das Marktvertrauen in seine hocheffiziente Turbinentechnologie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.