Global Wireless Infrastructure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

125.60 Billion

USD

248.30 Billion

2024

2032

USD

125.60 Billion

USD

248.30 Billion

2024

2032

| 2025 –2032 | |

| USD 125.60 Billion | |

| USD 248.30 Billion | |

| % | |

|

Der globale Markt für drahtlose Infrastruktur befindet sich in einem tiefgreifenden Wandel, der durch das explosionsartige Wachstum des mobilen Datenverkehrs, die schnelle 5G-Einführung und die steigende Nachfrage nach nahtloser Hochgeschwindigkeitsverbindung vorangetrieben wird. Da Branchen wie Telekommunikation, Fertigung und Smart Cities die digitale Transformation vorantreiben, sind robuste und skalierbare drahtlose Netzwerke unverzichtbar geworden. Von kleinen Zellen und Makrotürmen über Edge-Rechenzentren bis hin zu Glasfaser-Backhaul spielt die drahtlose Infrastruktur eine entscheidende Rolle bei der Ermöglichung von Remote-Arbeit und IoT bis hin zu autonomen Systemen und immersiven Technologien.

Globale Marktgröße für drahtlose Infrastruktur

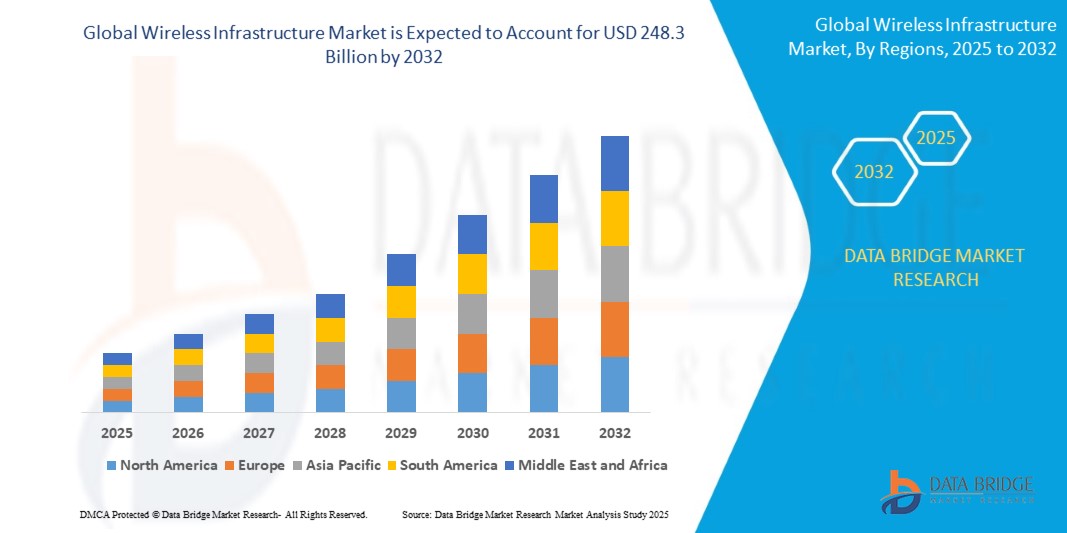

- Der globale Markt für drahtlose Infrastruktur soll Prognosen zufolge bis 2024 ein Volumen von 125,6 Milliarden US-Dollar erreichen und bis 2032 voraussichtlich 248,3 Milliarden US-Dollar erreichen , was einem durchschnittlichen jährlichen Wachstumswachstum von 10,12 % während des Prognosezeitraums entspricht.

- Dieses starke Wachstum spiegelt die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen, den Ausbau von 5G-Netzen und die wachsende Bedeutung nahtloser Kommunikation branchenübergreifend wider. Mit dem Wachstum der digitalen Wirtschaft wird die drahtlose Infrastruktur zum Rückgrat aller Bereiche – von Smart Cities und vernetzten Häusern bis hin zu industrieller Automatisierung und Telemedizin.

Globale Marktanalyse für drahtlose Infrastruktur

- Drahtlose Infrastruktur verändert die Art und Weise, wie wir mit der Welt kommunizieren – sowohl im Privatleben als auch branchenübergreifend. Angesichts des rasant steigenden mobilen Datenverkehrs arbeiten Unternehmen und Regierungen intensiv an der Modernisierung ihrer Infrastruktur, um schnellere und zuverlässigere Mobilfunkdienste bereitzustellen. Ob Small Cells, die die städtische Konnektivität verbessern, oder Glasfaser-Backhaul-Netze, die den 5G-Ausbau unterstützen – jedes Stück Infrastruktur trägt entscheidend dazu bei, dass wir verbunden bleiben.

- Treibende Kraft hinter dieser Entwicklung ist der weltweite Vorstoß für 5G. Diese Technologie ermöglicht nicht nur schnellere Telefone – sie ermöglicht Innovationen wie autonomes Fahren, intelligente Fertigung und Augmented Reality. Um dies zu unterstützen, müssen die Netzwerke dichter, schneller und widerstandsfähiger werden. Hier kommen Infrastrukturen wie Makrotürme, verteilte Antennensysteme (DAS) und Edge-Rechenzentren ins Spiel.

- Daher investieren Telekommunikationsbetreiber, Regierungen und private Unternehmen massiv in die Modernisierung bestehender Infrastrukturen. In Industrieländern liegt der Schwerpunkt auf dem Kapazitätsausbau und der Vorbereitung auf 6G. In Schwellenländern geht es darum, Konnektivitätslücken zu schließen und die digitale Integration zu fördern. Der Markt für drahtlose Infrastruktur wächst, um beide Anforderungen zu erfüllen und bietet eine Kombination aus Skalierbarkeit, Zuverlässigkeit und Effizienz.

Berichtsumfang und globale Marktsegmentierung für drahtlose Infrastruktur

|

Eigenschaften |

Wichtige Erkenntnisse zum globalen Markt für drahtlose Infrastruktur |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

Branchen wie Fertigung, Bergbau und Energie setzen private 5G-Netzwerke ein, um Sicherheit und Kontrolle zu verbessern.

Der Anstieg der Zahl von IoT-Geräten führt zu einer steigenden Nachfrage nach Edge-Rechenzentren und drahtloser Infrastruktur mit geringer Latenz.

Kommunen setzen im Rahmen von Smart-City-Initiativen kleine Zellen, intelligente Masten und öffentliches WLAN ein |

|

Wertschöpfungsdaten-Infosets |

|

Globale Markttrends für drahtlose Infrastruktur

„ Die 5G-Revolution verändert die globale Konnektivität “

- 5G ist kein Konzept mehr – es ist Realität und verändert unsere Lebens- und Arbeitsweise rasant. Einer der größten Trends in der Mobilfunkinfrastruktur ist die Verlagerung von großen, zentralisierten Netzwerken hin zu verteilten, intelligenten Systemen, die die Konnektivität näher an den Endnutzer bringen. Das bedeutet mehr Kleinzellen, mehr Glasfaser und mehr softwaredefinierte Tools, die es Netzwerken ermöglichen, sich selbst zu optimieren und bedarfsgerecht zu skalieren.

- Ein weiterer großer Trend ist die Konvergenz von Wireless- und Edge-Computing. Da Anwendungen wie Echtzeitanalysen, autonome Systeme und VR/AR immer beliebter werden, besteht Bedarf an Rechenleistung in der Nähe des Benutzers. Die Wireless-Infrastruktur entwickelt sich weiter, um neben der Konnektivität auch Edge-Processing zu unterstützen und so niedrige Latenzzeiten und hohe Bandbreite dort zu bieten, wo sie am meisten benötigt werden.

- Betreiber setzen zudem zunehmend auf grüne Infrastruktur. Energieeffiziente Basisstationen, mit erneuerbaren Energien betriebene Sendemasten und ein nachhaltiges Netzdesign schonen nicht nur die Umwelt, sondern senken auch die Betriebskosten. Da ESG-Ziele im Mittelpunkt stehen, richten viele Telekommunikationsunternehmen ihre Infrastrukturstrategie nun an Nachhaltigkeitskriterien aus.

Globale Marktdynamik für drahtlose Infrastruktur

Treiber

„ Explosiv steigende Nachfrage nach mobilen Daten und 5G-Ausbau “

- Milliarden von Geräten sind online und immer mehr Menschen arbeiten, lernen und streamen von überall. Die Nachfrage nach mobilen Daten explodiert. Die drahtlose Infrastruktur muss höhere Lasten, höhere Geschwindigkeiten und geringere Latenzzeiten bewältigen. 5G erfüllt diese Anforderungen – allerdings nur mit der richtigen Infrastruktur.

- Der globale Wettlauf um die Einführung von 5G veranlasst Telekommunikationsunternehmen und Regierungen zu Investitionen in alle Bereiche, von der Modernisierung von Sendemasten bis hin zu neuen Glasfaser-Backhaul-Systemen. Auch die gemeinsame Nutzung von Infrastrukturen durch Betreiber gewinnt an Bedeutung und trägt dazu bei, Kosten zu senken und die Bereitstellung zu beschleunigen. Angesichts der zunehmenden Anzahl vernetzter Geräte und der Ausweitung digitaler Dienste ist eine robuste und belastbare drahtlose Infrastruktur unverzichtbar geworden.

- Gleichzeitig erfreuen sich Infrastruktur-Sharing-Modelle – bei denen mehrere Telekommunikationsbetreiber Türme, Dächer und Backhaul-Verbindungen gemeinsam nutzen – zunehmender Beliebtheit. Diese gemeinsam genutzten Netzwerke tragen dazu bei, die Investitionsausgaben zu senken und den Ausbau in unterversorgten und ländlichen Regionen zu beschleunigen, wo der Aufbau redundanter Infrastrukturen wirtschaftlich nicht tragbar ist.

- Auch Regierungen greifen mit politischen Anreizen, 5G-Auktionen und öffentlich-privaten Partnerschaften ein, um eine flächendeckende Abdeckung zu fördern. In Ländern wie den USA, Südkorea, China und Deutschland wird der 5G-Einsatz im Rahmen umfassender Strategien für die digitale Wirtschaft beschleunigt vorangetrieben.

Einschränkung/Herausforderung

„ Hohe Bereitstellungskosten und regulatorische Hürden “

Der Aufbau einer drahtlosen Infrastruktur ist teuer – insbesondere im Hinblick auf 5G und den Einsatz in ländlichen Gebieten. Der Erwerb von Frequenzen, die Installation von Basisstationen und die Modernisierung von Backhaul-Netzen erfordern erhebliche Vorabinvestitionen. Hinzu kommen häufig regulatorische Verzögerungen, Zonierungsbeschränkungen und langwierige Genehmigungsverfahren, die den Fortschritt verzögern können.

Ländliche und unterversorgte Gebiete stellen aufgrund geringerer Kapitalrenditen eine zusätzliche Herausforderung dar. Zwar helfen Subventionen und Partnerschaften, diese Lücke zu schließen, doch stehen Infrastrukturanbieter bei der flächendeckenden Versorgung immer noch vor technischen, finanziellen und politischen Hürden.

Globaler Marktumfang für drahtlose Infrastruktur

|

Segmentierung |

Untersegmentierung |

|

Nach Komponententyp |

|

|

Nach Infrastrukturtyp |

|

|

Nach Netzwerktechniktyp |

|

|

Nach Eigentümerschaft |

|

- Nach Infrastrukturtyp

Makrozelle: Dies sind die traditionellen großen Mobilfunkmasten, die große Gebiete abdecken. Sie sind auch in ländlichen und vorstädtischen Regionen relevant, wo eine weitreichende Abdeckung erforderlich ist.

Kleine Zelle: Kompakte Basisstationen zur Erhöhung der Netzwerkkapazität und -abdeckung in dicht besiedelten städtischen Gebieten.

- Nach Komponente

Aufgrund der großflächigen Bereitstellung von Basisstationen, Antennen und anderer physischer Infrastruktur, die für den Netzwerkausbau erforderlich ist, dominiert die Hardware.

Software gewinnt an Bedeutung, da Netzwerke virtualisiert und KI-gesteuert werden, was eine intelligentere Netzwerkverwaltung und -automatisierung ermöglicht.

Dienste sind für die Unterstützung von Planung, Installation und Wartung von entscheidender Bedeutung, insbesondere wenn Betreiber auf 5G und die Bereitstellung privater Netzwerke umsteigen.

- Von Network Technology

4G LTE hat weltweit weiterhin einen bedeutenden Marktanteil und dient in vielen Entwicklungsmärkten als Rückgrat.

5G ist das am schnellsten wachsende Segment, angetrieben durch die steigende Nachfrage nach Netzwerken mit geringer Latenz und hoher Kapazität in allen Branchen.

Wi-Fi 6/6E wird in Unternehmens- und Campusumgebungen aufgrund höherer Geschwindigkeiten und besserer Gerätehandhabung immer beliebter.

2G/3G wird nach und nach abgeschafft, ist in einigen Entwicklungsregionen jedoch noch in Betrieb.

Zukünftige Technologien (6G, LEO-Satelliten) befinden sich in frühen Entwicklungsstadien und verfügen über ein großes langfristiges Potenzial für ultraschnelle Konnektivität.

- Nach Eigentumsart

Mobilfunknetzbetreiber (MNOs) sind führend im Infrastrukturbesitz, insbesondere bei Kernnetzen und landesweiten 5G-Rollouts.

Turmunternehmen erweitern ihre Präsenz, indem sie passive Infrastruktur an mehrere Betreiber vermieten und so die Investitionskosten senken.

In Branchen wie Fertigung, Energie und Logistik tauchen immer mehr private Netzwerkanbieter auf, die maßgeschneiderte drahtlose Lösungen anbieten.

Regierungsbehörden spielen eine Schlüsselrolle bei der Frequenzzuteilung und bei Breitbandinitiativen im ländlichen Raum, insbesondere in Entwicklungsregionen

- Nach Endbenutzer

Der Telekommunikationssektor bleibt der größte Endverbraucher, da die Betreiber ihre Abdeckung erweitern und die Netzwerkkapazität erhöhen, um 5G zu unterstützen.

Unternehmen aus der Fertigungsindustrie, dem Gesundheitswesen und dem Einzelhandel setzen auf privates 5G und Wi-Fi 6 für sichere Abläufe mit geringer Latenz.

Regierung und öffentliche Sicherheit verlassen sich bei Überwachung, Notfallmaßnahmen und Smart-City-Initiativen auf eine robuste drahtlose Infrastruktur.

Transport und Logistik nutzen drahtlose Systeme für Echtzeit-Tracking, Flottenmanagement und vernetzte Infrastruktur.

Die Nutzung in Privathaushalten nimmt zu, da Smart Homes, IoT-Geräte und Breitbanddienste die Nachfrage nach Hochgeschwindigkeitsverbindungen ankurbeln.

Globaler Markt für drahtlose Infrastruktur – Regionale Entwicklungsanalyse

- Nordamerika

Nordamerika ist dank aggressiver Frequenzauktionen, finanzkräftiger Telekommunikationsunternehmen und starker politischer Unterstützung führend bei Investitionen in die 5G-Infrastruktur. Die USA konzentrieren sich insbesondere auf die Verdichtung ihrer 5G-Netze in städtischen und vorstädtischen Gebieten, unterstützt durch den Ausbau kleiner Mobilfunkzellen, Glasfaser-Upgrades und die zunehmende Nutzung von Open-RAN-Technologien. Auch Kanada und Mexiko erhöhen ihre Investitionen, um Versorgungslücken in ländlichen Gebieten zu schließen und sich auf fortschrittliche Mobilfunkanwendungen vorzubereiten.

- Europa

Europa verfolgt einen gemäßigteren Ansatz und balanciert Innovation mit länderübergreifender Harmonisierung der Regulierung. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter mit öffentlich-privaten Partnerschaften für Smart-City-Implementierungen und 5G-Korridore für autonome Mobilität. Grüne Infrastruktur und Frequenzeffizienz haben höchste Priorität, da sich europäische Betreiber gleichzeitig zu Klimazielen bekennen und ihre Netze modernisieren.

- Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt, angeführt von China, Südkorea und Japan – alle drei Länder investieren aggressiv in 5G und darüber hinaus. Chinas großflächiger Netzausbau ist unübertroffen, während Japan und Südkorea sich auf eine hohe Netzdichte und fortschrittliche industrielle Anwendungsfälle konzentrieren. Auch Indien entwickelt sich zu einem starken Akteur, baut landesweite 5G-Netze aus und erprobt gemeinsame Infrastrukturmodelle, um den Ausbau zu beschleunigen.

- Naher Osten und Afrika

Der Nahe Osten, insbesondere Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien, investiert im Rahmen seiner nationalen Ziele für die digitale Transformation massiv in die drahtlose Infrastruktur der nächsten Generation. Auch in Afrika sind Fortschritte zu verzeichnen: Infrastrukturanbieter arbeiten mit Regierungen zusammen, um den Breitbandzugang in unterversorgten Regionen mithilfe von Festnetz- und Satellitentechnologien zu verbessern.

- Südamerika

In Lateinamerika sind Brasilien und Argentinien führend. Regierungen versteigern 5G-Spektrum und investieren in städtische Glasfasernetze, um moderne digitale Dienste zu unterstützen. Wirtschaftliche Herausforderungen und uneinheitliche regulatorische Rahmenbedingungen stellen jedoch weiterhin Hürden für einen breiteren Infrastrukturausbau in der gesamten Region dar.

Globale Einblicke in den Markt für drahtlose Infrastruktur

Der globale Markt für drahtlose Infrastruktur ist wettbewerbsintensiv und zeichnet sich durch eine Mischung aus alteingesessenen Telekommunikationsunternehmen und spezialisierten Infrastrukturanbietern aus.

Unternehmen wie Huawei Technologies, Ericsson und Nokia dominieren den globalen Markt mit umfassenden drahtlosen Netzwerklösungen. Diese Anbieter bieten alles von Funkeinheiten und Antennen bis hin zu Software und Cloud-nativer Infrastruktur.

American Tower, Crown Castle und SBA Communications sind die führenden Unternehmen im Bereich des Turmbesitzes und der Turmvermietung, insbesondere auf dem amerikanischen Kontinent.

Samsung Networks gewinnt mit seinen innovativen 5G-Lösungen in Asien und Nordamerika Marktanteile. Weitere namhafte Akteure sind ZTE Corporation, Cisco Systems, CommScope, NEC Corporation und Parallel Wireless, die Innovationen in Bereichen wie Open RAN, Backhaul und Netzwerkvirtualisierung vorantreiben.

Die folgenden Unternehmen gelten als wichtige Akteure auf dem globalen Markt für drahtlose Infrastruktur:

- Huawei Technologies Co., Ltd. (China)

- Ericsson AB (Schweden)

- Nokia Corporation (Finnland)

- ZTE Corporation (China)

- Samsung Electronics Co., Ltd. (Südkorea)

- American Tower Corporation (USA)

- Crown Castle International Corp. (USA)

- SBA Communications Corporation (USA)

- CommScope Holding Company, Inc. (USA)

- Cisco Systems, Inc. (USA)

- NEC Corporation (Japan)

- Parallel Wireless, Inc. (USA)

- Qualcomm Technologies, Inc. (USA)

- Intel Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für drahtlose Infrastruktur

- Mai 2025: Ericsson kündigte eine neue KI-gestützte RAN-Optimierungssuite an, die den Energieverbrauch in 5G-Netzwerken senken und gleichzeitig die Kapazität während der Spitzenzeiten erhöhen soll.

- April 2025: Nokia bringt sein AirScale-Portfolio der nächsten Generation mit Open RAN-Kompatibilität auf den Markt, das auf kostengünstige und flexible 5G-Rollouts in Europa und Asien abzielt.

- Februar 2025: American Tower ist eine Partnerschaft mit Microsoft Azure eingegangen, um Edge-Rechenzentren auf bestehenden Türmen bereitzustellen und so Cloud-Dienste mit geringer Latenz in ländliche Gebiete zu bringen ...

- Januar 2025: Huawei stellte seine umweltfreundliche 5G-Makro-Basisstation mit integrierter Solar-Notstromversorgung vor, die den Einsatz nachhaltiger Telekommunikation in Schwellenländern unterstützen soll.

- November 2024: Die ZTE Corporation führt ihre 5G FWA-Lösungen (Fixed Wireless Access) in Lateinamerika ein und erweitert damit den Breitbandzugang in Vorstädten und ländlichen Gebieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.