Global Wood And Laminate Flooring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

59.46 Billion

USD

90.56 Billion

2024

2032

USD

59.46 Billion

USD

90.56 Billion

2024

2032

| 2025 –2032 | |

| USD 59.46 Billion | |

| USD 90.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Holz- und Laminatböden nach Produkt (Holzböden und Laminatböden), Anwendung (Wohnbereich, Gewerbe und Industrie), Typ (Terrassendielen, Massivholzböden und Fertigparkett) – Branchentrends und Prognose bis 2032

Marktgröße für Holz- und Laminatböden

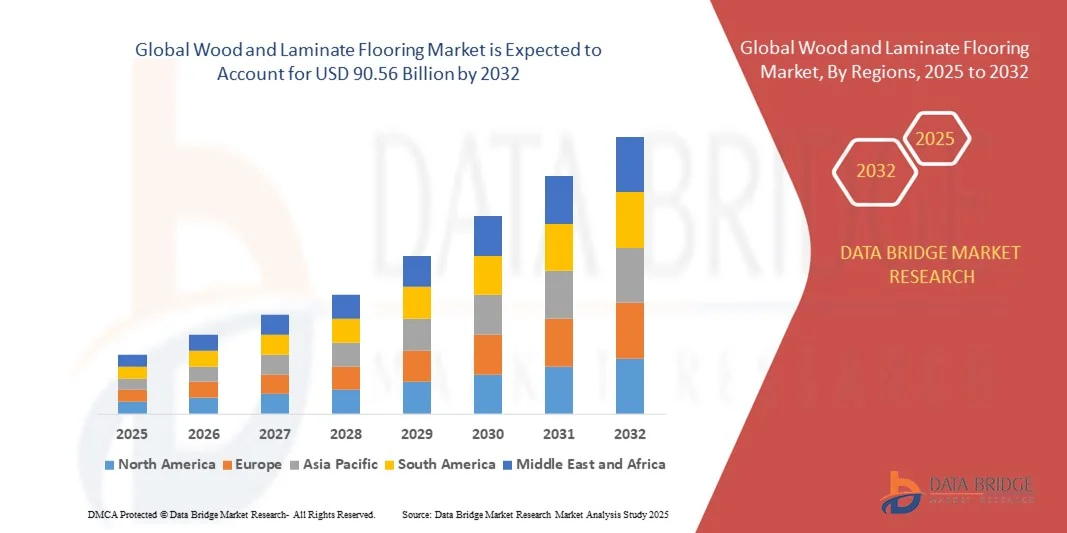

- Der globale Markt für Holz- und Laminatböden hatte im Jahr 2024 einen Wert von 59,46 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 90,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach ästhetisch ansprechenden, langlebigen und umweltfreundlichen Bodenbelägen im Wohn- und Gewerbebereich angetrieben.

- Die zunehmende Präferenz für nachhaltige Materialien, verbunden mit Fortschritten in der Installationstechnik und Oberflächenbeständigkeit, treibt die Marktexpansion weiter an.

Marktanalyse für Holz- und Laminatböden

- Der Markt verzeichnet ein starkes Wachstum aufgrund der rasanten Urbanisierung, veränderter Konsumgewohnheiten und des zunehmenden Trends zu Hausrenovierungen und Inneneinrichtungen. Hersteller konzentrieren sich auf die Entwicklung innovativer Bodenbeläge, die natürliche Texturen nachbilden und gleichzeitig eine überlegene Leistung zu geringeren Kosten bieten.

- Darüber hinaus tragen die expandierende Bauindustrie in Schwellenländern und die zunehmende Verbreitung von Laminatböden in Gewerbeimmobilien wie Büros, Einzelhandelsgeschäften und Hotels zum allgemeinen Marktwachstum bei.

- Nordamerika dominierte 2024 den Markt für Holz- und Laminatböden mit dem größten Umsatzanteil von 38,24 %, angetrieben durch steigende Renovierungsprojekte im Wohnbereich, die wachsende Beliebtheit nachhaltiger Bodenbeläge und die zunehmende Verbreitung moderner Inneneinrichtungen in Gewerbeimmobilien.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum des globalen Marktes für Holz- und Laminatböden verzeichnet werden . Treiber dieser Entwicklung sind die zunehmende Bautätigkeit, das Bevölkerungswachstum und die steigende Nachfrage nach kostengünstigen und umweltfreundlichen Bodenlösungen.

- Das Segment der Holzfußböden erzielte 2024 den größten Marktanteil, was auf seine überlegene Ästhetik, Langlebigkeit und hochwertige Verarbeitung zurückzuführen ist und es zur bevorzugten Wahl für exklusive Wohn- und Gewerbeprojekte macht. Die steigende Nachfrage der Verbraucher nach natürlichen Materialien und nachhaltigen Bauweisen hat die Verbreitung von Holzfußböden auf den globalen Märkten zusätzlich gefördert.

Berichtsgegenstand und Marktsegmentierung für Holz- und Laminatböden

|

Attribute |

Wichtigste Markteinblicke in den Markt für Holz- und Laminatböden |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Holz- und Laminatböden

Zunehmende Beliebtheit umweltfreundlicher und nachhaltiger Bodenbeläge

- Die wachsende Verbraucherorientierung hin zu umweltfreundlichen Baumaterialien treibt die Nachfrage nach Holz- und Laminatböden aus nachhaltigen Quellen an. Hersteller setzen vermehrt auf zertifiziertes Holz und emissionsarme Klebstoffe, um die Standards für nachhaltiges Bauen zu erfüllen. Diese Entwicklung steht im Einklang mit globalen Nachhaltigkeitsinitiativen, die eine Reduzierung des CO₂-Fußabdrucks im Wohn- und Gewerbebau fördern und den Aufstieg grüner Architektur in vielen Regionen vorantreiben.

- Die zunehmende Verwendung von recycelten Holzfasern und umweltfreundlichen Laminaten verändert den Markt. Verbraucher bevorzugen diese Materialien aufgrund ihrer Langlebigkeit, ihres ästhetischen Reizes und ihrer geringen Umweltbelastung, insbesondere bei urbanen Wohnbauprojekten mit Fokus auf ökologische Innenausstattung. Darüber hinaus unterstützen die lange Produktlebensdauer und die Recyclingfähigkeit dieser Materialien die Ziele der Kreislaufwirtschaft im Baugewerbe.

- Der Aufstieg von Umweltzertifizierungen wie LEED und BREEAM hat die Nachfrage nach nachhaltigen Bodenbelägen weiter gesteigert. Bauherren und Architekten setzen vermehrt auf umweltbewusste Materialien, um Umweltstandards zu erfüllen und umweltbewusste Käufer anzusprechen. Diese Zertifizierungen erhöhen nicht nur den Gebäudewert, sondern dienen auch als wichtiges Unterscheidungsmerkmal auf dem wettbewerbsintensiven Immobilienmarkt.

- Beispielsweise führten im Jahr 2024 mehrere europäische Bodenbelagshersteller Kollektionen aus Altholz und biologisch abbaubaren Harzen ein, wodurch Abfall und Energieverbrauch in der Produktion deutlich reduziert wurden. Dieser Fortschritt trägt dazu bei, dass Unternehmen ihre Umweltbilanz und ihren Markenwert steigern. Darüber hinaus werden diese Initiativen durch staatliche Förderprogramme unterstützt, die den Einsatz emissionsarmer Baumaterialien fördern.

- Nachhaltige Bodenbeläge gewinnen zwar zunehmend an Bedeutung, doch kontinuierliche Innovationen bei erneuerbaren Rohstoffen, effizienteren Produktionsmethoden und Recyclingtechnologien sind unerlässlich, um den sich wandelnden Kundenerwartungen und gesetzlichen Anforderungen gerecht zu werden. Die Zusammenarbeit zwischen Branchenakteuren und Nachhaltigkeitsorganisationen ist entscheidend, um umweltfreundliche Lösungen weltweit zu skalieren und die Rentabilität zu sichern.

Marktdynamik für Holz- und Laminatböden

Treiber

Weltweit zunehmende Bautätigkeit im Wohn- und Gewerbebau

- Die Zunahme von Wohn- und Gewerbebauprojekten in Industrie- und Schwellenländern ist ein wichtiger Wachstumstreiber des Marktes. Holz- und Laminatböden sind aufgrund ihrer Ästhetik, ihres Komforts und ihrer Langlebigkeit beliebt und daher fester Bestandteil moderner Inneneinrichtungen. Der wachsende Fokus auf hochwertige, optisch ansprechende Interieurs führt zu einer verstärkten Verwendung dieser Bodenbeläge sowohl im Neubau als auch bei Sanierungen.

- Die rasante Urbanisierung, steigende verfügbare Einkommen und sich wandelnde Lebensstile führen zu vermehrten Hausrenovierungen und -modernisierungen und treiben damit die Nachfrage nach Bodenbelägen weiter an. Laminatböden sind aufgrund ihrer Erschwinglichkeit und vielseitigen Gestaltungsmöglichkeiten besonders bei Haushalten mit mittlerem Einkommen beliebt. Darüber hinaus bietet die große Auswahl an Oberflächen und Texturen Verbrauchern kostengünstige Alternativen zu Massivholzböden.

- Der gewerbliche Sektor, darunter Büros, Einzelhandelsflächen und Gastronomiebetriebe, setzt aufgrund der Widerstandsfähigkeit, der einfachen Pflege und der hochwertigen Optik zunehmend auf Parkett- und Laminatböden. Dieser Trend wird durch die wachsende Nachfrage nach optisch ansprechenden und langlebigen Innenraumlösungen unterstützt. Auch Bauherren investieren in Schalldämmung und feuchtigkeitsbeständige Bodenbeläge, um den Komfort der Nutzer und die Energieeffizienz von Gebäuden zu verbessern.

- Beispielsweise verzeichneten die USA und China im Jahr 2023 ein deutliches Wachstum bei Neubauprojekten und Sanierungen im Wohnungsbau, was die Nachfrage nach nachhaltigen und kostengünstigen Bodenbelägen wie Laminat und Parkett ankurbelte. Dieser Nachfrageanstieg wurde durch weltweit steigende Investitionen in Smart Cities und Infrastrukturmodernisierungsprogramme ergänzt.

- Während die Bautätigkeit die Nachfrage weiterhin antreibt, müssen Marktteilnehmer die Verfügbarkeit von langlebigen, feuchtigkeitsbeständigen und einfach zu verlegenden Bodenbelägen sicherstellen, um den vielfältigen Anwendungsanforderungen in den verschiedenen Regionen gerecht zu werden. Der Ausbau von Vertriebsnetzen und lokalen Produktionskapazitäten ist entscheidend, um die wachsende globale Nachfrage effizient und nachhaltig zu decken.

Zurückhaltung/Herausforderung

Schwankende Rohstoffpreise und Umweltauflagen

- Die Volatilität der Rohstoffkosten, insbesondere für Holz, Harze und Klebstoffe, stellt Hersteller vor große Herausforderungen. Preisschwankungen wirken sich auf Produktionskosten und Gewinnmargen aus, vor allem in Märkten, die von importiertem Holz oder Kunstharzen abhängig sind. Häufige Preisänderungen zwingen die Produzenten, ihre Preisstrategien und Beschaffungsvereinbarungen anzupassen, was die langfristige Rentabilität und Marktstabilität beeinträchtigt.

- Strenge Umweltauflagen bezüglich Entwaldung und Formaldehydemissionen wirken sich ebenfalls auf die Branche aus. Hersteller stehen zunehmend unter Druck, nachhaltige Beschaffungspraktiken und umweltfreundliche Produktionsprozesse einzuführen, was die Betriebskosten erhöhen kann. Die Einhaltung von Emissionsnormen und Zertifizierungen für nachhaltige Forstwirtschaft erfordert kontinuierliche Investitionen in sauberere Technologien und Transparenz in der Lieferkette.

- Die begrenzte Verfügbarkeit von hochwertigem Holz aufgrund globaler Entwaldungsprobleme und Lieferkettenunterbrechungen gefährdet die Marktstabilität zusätzlich. Diese Einschränkungen veranlassen Hersteller häufig dazu, alternative oder technische Holzlösungen zu erforschen, um die Kosteneffizienz zu wahren. Das Ungleichgewicht zwischen Angebot und Nachfrage hat jedoch in bestimmten Regionen zu längeren Lieferzeiten und einer uneinheitlichen Rohstoffqualität geführt.

- Beispielsweise berichteten 2024 mehrere europäische und nordamerikanische Bodenbelagshersteller von höheren Produktionskosten aufgrund gestiegener Holzpreise und der damit verbundenen Kosten für die Einhaltung von Umweltstandards. Dies führte zu einer verstärkten Nutzung von technischen und Verbundwerkstoffen als praktikable Alternativen. Solche Umstellungen haben Unternehmen geholfen, ihre Nachhaltigkeitsverpflichtungen einzuhalten und gleichzeitig die finanziellen Auswirkungen volatiler Rohstoffmärkte abzumildern.

- Trotz anhaltenden regulatorischen und Kostendrucks sind Innovationen bei nachhaltigen Produktionsverfahren, verbessertem Materialrecycling und strategischen Beschaffungspartnerschaften entscheidend für langfristiges Marktwachstum und Wettbewerbsfähigkeit. Unternehmen, die auf lokale Materialbeschaffung, digitale Lieferkettenoptimierung und Öko-Zertifizierungen setzen, dürften ihre Position im sich wandelnden globalen Markt stärken.

Marktübersicht für Holz- und Laminatböden

Der Markt ist nach Produkt, Anwendung und Typ segmentiert.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Holz- und Laminatböden in Holzböden und Laminatböden unterteilt. Das Segment der Holzböden erzielte 2024 den größten Marktanteil, was auf die überlegene Ästhetik, Langlebigkeit und hochwertige Verarbeitung zurückzuführen ist und sie zur bevorzugten Wahl für exklusive Wohn- und Gewerbeprojekte macht. Die steigende Nachfrage der Verbraucher nach natürlichen Materialien und nachhaltigen Bauweisen hat die Verbreitung von Holzböden auf den globalen Märkten weiter gefördert.

Für Laminatböden wird von 2025 bis 2032 das schnellste Wachstum erwartet. Gründe hierfür sind ihre Kosteneffizienz, die einfache Verlegung und die große Auswahl an Designs, die natürliche Holzstrukturen täuschend echt imitieren. Laminatböden sind zudem sehr widerstandsfähig gegen Abnutzung und Feuchtigkeit und eignen sich daher ideal für stark frequentierte Bereiche wie Einzelhandelsgeschäfte und Büros, insbesondere in Entwicklungsländern, wo Bezahlbarkeit und Leistungsfähigkeit entscheidende Faktoren sind.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Wohn-, Gewerbe- und Industriegebiete unterteilt. Das Wohnsegment dominierte den Markt im Jahr 2024 aufgrund der steigenden Anzahl von Neubauprojekten, Hausrenovierungen und des wachsenden Interesses der Verbraucher an ästhetischen und langlebigen Bodenbelägen. Der Trend zu individueller Inneneinrichtung und umweltfreundlichen Materialien hat die weltweite Verbreitung von Holz- und Laminatböden in Privathaushalten weiter gefördert.

Im gewerblichen Segment wird von 2025 bis 2032 voraussichtlich das höchste Wachstum verzeichnet, angetrieben durch die rege Bautätigkeit im Gastgewerbe, Einzelhandel und Bürosektor. Die Nachfrage nach langlebigen, pflegeleichten und optisch ansprechenden Bodenbelägen treibt deren Verbreitung voran, wobei Bauherren Materialien bevorzugen, die die Raumästhetik und die Akustik verbessern.

- Nach Typ

Der Markt ist nach Art in Terrassendielen, Massivholzböden und Fertigparkett unterteilt. Massivholzböden erzielten 2024 den größten Umsatzanteil, was auf ihre zeitlose Eleganz, hohe Langlebigkeit und die starke Nachfrage in luxuriösen Innenausbauprojekten zurückzuführen ist. Verbraucher schätzen Massivholz weiterhin wegen seiner natürlichen Maserung und seiner Fähigkeit, den Immobilienwert zu steigern, insbesondere in hochwertigen Wohn- und Gewerbeimmobilien.

Für den Markt für Mehrschichtparkett wird von 2025 bis 2032 das höchste Wachstum erwartet. Gründe hierfür sind die verbesserte Stabilität, Feuchtigkeitsbeständigkeit und Kosteneffizienz im Vergleich zu traditionellem Massivholz. Dank seines mehrschichtigen Aufbaus eignet es sich für unterschiedliche Klimazonen und die Verlegung auf verschiedenen Untergründen, was seinen Einsatz in Neubau- und Sanierungsprojekten weltweit fördert.

Regionale Marktanalyse für Holz- und Laminatböden

- Nordamerika dominierte 2024 den Markt für Holz- und Laminatböden mit dem größten Umsatzanteil von 38,24 %, angetrieben durch steigende Renovierungsprojekte im Wohnbereich, die wachsende Beliebtheit nachhaltiger Bodenbeläge und die zunehmende Verbreitung moderner Inneneinrichtungen in Gewerbeimmobilien.

- Die Verbraucher in der Region bevorzugen hochwertige, umweltfreundliche Bodenbeläge, die ein ausgewogenes Verhältnis von Langlebigkeit, Designvielfalt und Kosteneffizienz bieten.

- Die starke Präsenz führender Bodenbelagshersteller, fortschrittliche Bautechnologien und ein regelrechter Boom bei Hausrenovierungen haben den regionalen Markt weiter gestärkt und Nordamerika als wichtigen Knotenpunkt für die Verlegung von Holz- und Laminatböden positioniert.

Einblick in den US-amerikanischen Markt für Holz- und Laminatböden

Der US-amerikanische Markt für Holz- und Laminatböden erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren der expandierende Wohnungsbau, Stadterneuerungsprojekte und die steigende Nachfrage der Verbraucher nach stilvollen und gleichzeitig erschwinglichen Bodenbelägen. Steigende verfügbare Einkommen und der zunehmende Einfluss nachhaltiger Bauweisen haben die Verwendung von Holzwerkstoffen und Laminaten beschleunigt. Darüber hinaus unterstützt die verstärkte Integration von Recyclingmaterialien und fortschrittlichen Fertigungstechniken das langfristige Wachstum und die Nachhaltigkeitsziele des Marktes.

Einblick in den europäischen Markt für Holz- und Laminatböden

Der europäische Markt für Holz- und Laminatböden wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der Fokus der Region auf nachhaltiges Bauen und energieeffizientes Wohnen. Strenge Umweltauflagen und die Verwendung von ökologisch zertifizierten Holzwerkstoffen prägen die Marktdynamik. Europäische Verbraucher bevorzugen zunehmend Bodenbeläge, die modernes Design mit geringer Umweltbelastung verbinden. Dies regt Hersteller zu Innovationen mit recycelbaren und emissionsarmen Materialien an. Der Markt profitiert zudem von einem Anstieg an Renovierungsprojekten im Wohn- und Gewerbebereich.

Einblick in den britischen Markt für Holz- und Laminatböden

Der britische Markt für Holz- und Laminatböden wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden Renovierungsaktivitäten im Hausbau, die steigende Beliebtheit natürlicher Oberflächen und die Anwendung von Standards für nachhaltiges Bauen. Der Trend zu nachhaltigen Inneneinrichtungen und minimalistischem Design hat die Nachfrage nach hochwertigen Parkett- und Laminatböden angekurbelt. Darüber hinaus haben der Anstieg von Homeoffice nach der Pandemie und die gestiegenen Investitionen in die Hausrenovierung zu einer stetigen Marktexpansion im Wohnimmobilienbereich beigetragen.

Einblick in den deutschen Markt für Holz- und Laminatböden

Der deutsche Markt für Holz- und Laminatböden wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch fortschrittliche Bauweisen, umweltfreundliche Designtrends und die starke Präsenz führender Bodenhersteller. Deutschlands Engagement für Nachhaltigkeit und Innovation fördert die Verwendung von recycelbaren und zertifizierten Holzwerkstoffen. Der zunehmende Einsatz von Holz- und Laminatböden in energieeffizienten Gebäuden und modernen Büroräumen trägt zusätzlich zur positiven Marktentwicklung bei, wobei der Fokus auf langlebigen und pflegeleichten Bodensystemen liegt.

Einblick in den asiatisch-pazifischen Markt für Holz- und Laminatböden

Der Markt für Holz- und Laminatböden im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die industrielle Entwicklung und der zunehmende Wohnungsbau in Ländern wie China, Japan und Indien. Steigende verfügbare Einkommen und der wachsende Einfluss westlicher Einrichtungsstile haben die Nachfrage nach ästhetischen und langlebigen Bodenbelägen angekurbelt. Darüber hinaus fördern staatliche Initiativen für grüne Infrastruktur und nachhaltiges Wohnen die Verwendung umweltfreundlicher Bodenbeläge in der gesamten Region.

Einblick in den japanischen Markt für Holz- und Laminatböden

Der japanische Markt für Holz- und Laminatböden wird voraussichtlich von 2025 bis 2032 ein stetiges Wachstum verzeichnen. Grund dafür ist der Fokus des Landes auf modernes Wohndesign, Energieeffizienz und hochwertige Ästhetik. Japanische Verbraucher entscheiden sich zunehmend für natürliche und nachhaltige Materialien, die minimalistischen Designprinzipien entsprechen. Der Markt profitiert zudem von technologischen Innovationen bei Laminatböden, die eine hohe Beständigkeit gegen Feuchtigkeit und Abnutzung bieten und sich daher sowohl für private als auch für gewerbliche Anwendungen eignen.

Einblick in den chinesischen Markt für Holz- und Laminatböden

Der chinesische Markt für Holz- und Laminatböden erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren der großflächige Wohnungsbau, die rasante Urbanisierung und die Verfügbarkeit kostengünstiger Bodenbeläge. Die Zunahme von Immobilienprojekten und die steigende Kaufkraft der Mittelschicht haben die Verbreitung von Parkett und Laminatböden beschleunigt. Darüber hinaus motiviert der wachsende Fokus auf Smart-City-Entwicklung und nachhaltiges Bauen die lokalen Hersteller, Produktqualität und Produktionskapazität zu verbessern, um globalen Standards gerecht zu werden.

Marktanteil von Holz- und Laminatböden

Die Branche für Holz- und Laminatböden wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Mohawk Industries (USA)

• Shaw Industries Group, Inc. (USA)

• CLASSEN (Deutschland)

• Tarkett USA & Canada (USA)

• Power Dekor (China)

• AFI Licensing LLC (USA)

• Kastamonu Entegre (Türkei)

• Krono Original (Deutschland)

• Formica Group (Großbritannien)

• Nature-Flooring (China)

• Samling Group of Companies (Malaysia)

• Mannington Mills, Inc. (USA)

• EGGER Group (Österreich)

• SWISS KRONO AG (Schweiz)

• ALSAPAN Siège social (Frankreich)

• Der International Flooring Co., Ltd. (China)

• KAINDL FLOORING GMBH (Österreich)

• MeisterWerke Schulte GmbH (Deutschland)

• Hamberger Industriewerke GmbH (Deutschland)

• ROBINA FLOORING SDN. BHD (Malaysia)

Neueste Entwicklungen auf dem globalen Markt für Holz- und Laminatböden

- Im September 2024 ernannte die Beaulieu International Group Jean-Baptiste De Ruyck zum neuen CEO. Er folgt auf Pol Deturck und soll das Unternehmen auf nachhaltiges Wachstum und strategische Innovation ausrichten. Dieser Führungswechsel zielt darauf ab, die globale Präsenz von Beaulieu zu stärken und langfristiges Wachstum durch einen stärkeren Fokus auf operative Exzellenz und umweltfreundliche Bodenlösungen zu fördern, wodurch die Marktposition des Unternehmens positiv beeinflusst wird.

- Im Mai 2024 eröffnete die Beaulieu International Group im Rahmen der Flanders Flooring Days ihr Experience Center. Besucher konnten dort die breite Palette innovativer und nachhaltiger Bodenbeläge des Unternehmens hautnah erleben. Die Initiative stärkt Beaulieus Strategie zur Kundenbindung und unterstreicht das Engagement des Unternehmens für innovatives Design, hohe Produktqualität und Umweltverantwortung. Dadurch wird die Markenbekanntheit auf dem globalen Bodenbelagsmarkt gesteigert.

- Im April 2024 präsentierte Kährs die Duramen-Kollektion, eine nachhaltige, dreistreifige Parkettlinie, die die natürliche Schönheit des Kernholzes hervorhebt. Die mit dem Nordischen Umweltzeichen zertifizierte Kollektion unterstreicht Kährs' Engagement für die Verbindung von exzellentem Design und Umweltschutz. Mit der Markteinführung erweitert das Unternehmen sein umweltbewusstes Produktportfolio und trägt der steigenden Nachfrage nach nachhaltigen Premium-Bodenbelägen Rechnung.

- Im April 2024 präsentierte Tarkett die Kollektion „Collective Pursuit“, eine leistungsstarke, PVC-freie Bodenbelagsserie, die in puncto Strapazierfähigkeit und Ästhetik mit Luxus-Vinylfliesen mithalten kann. Diese Entwicklung unterstreicht Tarketts kontinuierliches Engagement für Nachhaltigkeit und Innovation und bietet eine emissionsarme, recycelbare Alternative für Gewerbe- und Wohnräume. Damit stärkt das Unternehmen seine Wettbewerbsposition im Segment der umweltfreundlichen Bodenbeläge.

- Im Januar 2024 präsentierte Shaw Floors sein Produktportfolio der Phase I für 2024 mit fortschrittlichen Kollektionen weicher und harter Bodenbeläge, die auf unterschiedliche Kundenwünsche zugeschnitten sind. Die Neuheiten zeichnen sich durch Erschwinglichkeit, vielseitiges Design und hohe Leistungsfähigkeit aus und steigern so die Attraktivität der Shaw-Produkte in verschiedenen Marktsegmenten. Diese strategische Erweiterung unterstützt das Unternehmenswachstum, indem sie auf sich wandelnde Designtrends und Nachhaltigkeitsanforderungen eingeht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.