Global Wooden Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.96 Billion

USD

6.25 Billion

2024

2032

USD

3.96 Billion

USD

6.25 Billion

2024

2032

| 2025 –2032 | |

| USD 3.96 Billion | |

| USD 6.25 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Holzverpackungen nach Produkttyp (Paletten, Kisten und Kartons), Anwendung (Lebensmittel und Getränke, Schifffahrt, Transport, Bauindustrie und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Holzverpackungen

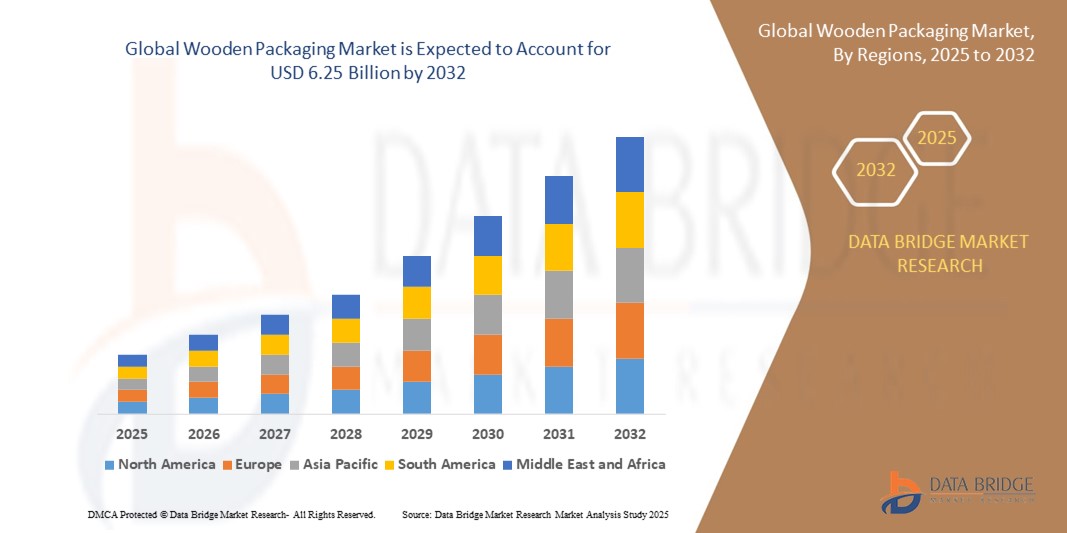

- Der globale Markt für Holzverpackungen hatte im Jahr 2024 einen Wert von 3,96 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 6,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,89 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und wiederverwendbaren Verpackungslösungen in Branchen wie Lebensmittel und Getränke, Landwirtschaft, Logistik und Bauwesen angetrieben.

- Der zunehmende Welthandel und die steigenden Exportaktivitäten erhöhen den Bedarf an langlebigen und kostengünstigen Verpackungen und fördern so die Verwendung von Holzkisten, Paletten und Kartons in verschiedenen Versand- und Transportanwendungen.

Marktanalyse für Holzverpackungen

- Der Markt für Holzverpackungen verzeichnet ein stetiges Wachstum, da Unternehmen nachhaltigen und recycelbaren Verpackungsmaterialien Priorität einräumen, die mit umweltbewussten Lieferkettenpraktiken übereinstimmen.

- Die steigende Nachfrage aus Branchen wie der Lebensmittel- und Getränkeindustrie, der Chemieindustrie und der Fertigungsindustrie fördert den konsequenten Einsatz von Holzpaletten und -kisten für eine sichere und effiziente Produkthandhabung.

- Nordamerika dominiert den Markt für Holzverpackungen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, angetrieben durch die starke Nachfrage in den Bereichen Lebensmittel und Getränke, Logistik und Bauwesen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, des Wachstums im Fertigungs- und Bausektor sowie der steigenden Exportaktivitäten in Schwellenländern wie China, Indien und Südostasien die am schnellsten wachsende Region im Markt für Holzverpackungen sein. Die zunehmende Nachfrage nach nachhaltigen und kostengünstigen Verpackungslösungen beschleunigt das Marktwachstum in dieser Region zusätzlich.

- Das Segment der Paletten erzielte 2024 den größten Marktanteil, vor allem aufgrund seiner weitverbreiteten Verwendung in den Bereichen Materialtransport, Versand und Lagerung in verschiedenen Branchen. Holzpaletten werden aufgrund ihrer Langlebigkeit, Kosteneffizienz und Recyclingfähigkeit geschätzt und sind daher bei Herstellern und Logistikdienstleistern gleichermaßen beliebt. Ihre Kompatibilität mit Automatisierungssystemen und die einfache Anpassbarkeit fördern ebenfalls ihre Verbreitung, insbesondere in großen Lager- und Vertriebsnetzen.

Berichtsumfang und Marktsegmentierung für Holzverpackungen

|

Attribute |

Wichtigste Markteinblicke in Holzverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Holzverpackungen

„Zunehmende Nutzung umweltfreundlicher und recycelbarer Holzverpackungslösungen“

- Der Markt für Holzverpackungen wandelt sich hin zu umweltfreundlichen und recycelbaren Lösungen, da Unternehmen auf die steigenden Nachhaltigkeitsanforderungen reagieren.

- Unternehmen verwenden Holzverpackungen, die die Prinzipien der Kreislaufwirtschaft unterstützen und die Abhängigkeit von nicht biologisch abbaubaren Materialien verringern.

- Holzwerkstoffe bieten eine geringere Umweltbelastung und werden aufgrund ihrer Wiederverwendbarkeit und biologischen Abbaubarkeit gegenüber Kunststoffalternativen bevorzugt.

- Regulatorischer Druck und die Nachfrage der Verbraucher drängen die Hersteller dazu, chemikalienarme und zertifizierte Holzverpackungen einzuführen.

- Viele Logistikunternehmen verwenden beispielsweise wärmebehandelte Holzpaletten, die internationalen Pflanzenschutzstandards entsprechen, um einen sicheren globalen Transport zu gewährleisten.

Marktdynamik von Holzverpackungen

Treiber

„Steigende Nachfrage nach nachhaltigen und langlebigen Verpackungsmaterialien“

- Das Wachstum des Marktes für Holzverpackungen wird durch die steigende Nachfrage nach nachhaltigen und langlebigen Verpackungsmaterialien in verschiedenen Branchen angetrieben.

- Der zunehmende Welthandel erfordert Schutzverpackungen, die dem Langstreckentransport und unterschiedlichen klimatischen Bedingungen standhalten.

- Holzverpackungen werden aufgrund ihrer Festigkeit, Recyclingfähigkeit und biologischen Abbaubarkeit in den Bereichen Logistik, Landwirtschaft, Lebensmittel und Getränke sowie in der Fertigungsindustrie bevorzugt.

- Unternehmen verwenden Paletten, Kisten und Kartons aus Holz, um schwere oder zerbrechliche Güter sicher zu handhaben und zu versenden.

- Beispielsweise verwendet die Lebensmittelindustrie Holzkisten für Frischwaren, da diese atmungsaktiv und formstabil sind.

- Wachsende Umweltbedenken und -vorschriften veranlassen Unternehmen dazu, Holzverpackungen aus Gründen der Konformität und Nachhaltigkeit einzusetzen. Unterstützt wird dies durch die Verbrauchernachfrage nach umweltfreundlicheren Alternativen, was Innovationen und Marktexpansionen fördert.

Zurückhaltung/Herausforderung

„Verfügbarkeit von Rohstoffen und Kosten für die Einhaltung der Vorschriften“

- Eine große Herausforderung auf dem Markt für Holzverpackungen ist die schwankende Verfügbarkeit und die Kosten von Rohstoffen aufgrund saisonaler Beschränkungen, regionaler Angebotsunterschiede und Umweltauflagen zur Entwaldung.

- Die Beschaffung von hochwertigem Holz kann für Hersteller zu erhöhten Betriebskosten, Lieferverzögerungen und Produktionskapazitätsengpässen führen.

- Holzverpackungen erfordern Behandlungen wie Wärmebehandlung oder Begasung, um Schädlinge abzuwehren und internationale Pflanzenschutzstandards zu erfüllen, was den Verarbeitungsprozess zeit- und kostenaufwändiger macht.

- Kleine und mittlere Unternehmen haben oft Schwierigkeiten, diese Behandlungsvorschriften für den globalen Versand einzuhalten, was ihre Wettbewerbsfähigkeit beeinträchtigen kann.

- Beispielsweise können Exporteure bei der Einhaltung der Pflanzenschutzbestimmungen mit Verzögerungen oder höheren Kosten konfrontiert werden.

- Umweltbedenken hinsichtlich nicht nachhaltiger Abholzungspraktiken beeinflussen die Wahrnehmung und Nachfrage der Verbraucher und unterstreichen die Notwendigkeit verantwortungsvoller Beschaffung und nachhaltiger Forstwirtschaft, um das Marktwachstum zu sichern.

Marktübersicht für Holzverpackungen

Der Markt ist nach Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt für Holzverpackungen in Paletten sowie Kisten und Kartons unterteilt. Das Segment der Paletten erzielte 2024 den größten Marktanteil, vor allem aufgrund seiner weitverbreiteten Verwendung in den Bereichen Materialtransport, Versand und Lagerung in verschiedenen Branchen. Holzpaletten werden aufgrund ihrer Langlebigkeit, Kosteneffizienz und Recyclingfähigkeit geschätzt und sind daher bei Herstellern und Logistikdienstleistern sehr beliebt. Ihre Kompatibilität mit Automatisierungssystemen und die einfache Anpassbarkeit fördern ebenfalls ihre Akzeptanz, insbesondere in großen Lager- und Vertriebsnetzen.

Das Segment der Kisten und Kartons wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach schützenden und sicheren Verpackungen für hochwertige oder zerbrechliche Güter. Diese Holzverpackungen bieten erhöhte Sicherheit und Stabilität beim Transport und werden zunehmend in exportorientierten Branchen eingesetzt. Ihre hohe Stabilität und Widerstandsfähigkeit gegenüber rauen Transportbedingungen machen sie ideal für den Transport von Industriemaschinen, Elektronik und Baumaterialien.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Holzverpackungen in die Segmente Lebensmittel und Getränke, Schifffahrt, Transport, Bauindustrie und Sonstige unterteilt. Das Segment Schifffahrt erzielte 2024 den größten Marktanteil, was auf das wachsende globale Handelsvolumen und den Bedarf an zuverlässigen und kostengünstigen Verpackungslösungen zurückzuführen ist. Holzverpackungen werden in der Schifffahrt häufig eingesetzt, da sie Waren auf langen Transportwegen schützen und gleichzeitig die Nachhaltigkeit gewährleisten.

Der Bausektor dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Urbanisierung und Infrastrukturprojekte. Holzverpackungen wie Kisten und Paletten sind für den Transport von Bauwerkzeugen, -geräten und Rohstoffen unerlässlich. Der Trend zu Fertigbau und Modulgebäuden trägt zusätzlich zur Nachfrage bei, da Holzverpackungen ein effizientes Materialhandling auf der Baustelle ermöglichen.

Regionale Analyse des Marktes für Holzverpackungen

- Nordamerika dominiert den Markt für Holzverpackungen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, angetrieben durch die starke Nachfrage in den Bereichen Lebensmittel und Getränke, Logistik und Bauwesen.

- Die gut ausgebaute Verkehrsinfrastruktur der Region und der Fokus auf langlebige, wiederverwendbare Verpackungslösungen unterstützen die Marktführerschaft zusätzlich.

- Die weitverbreitete Verwendung von Paletten und Kisten in Lieferketten, verbunden mit Nachhaltigkeitsinitiativen und steigenden Exportaktivitäten, unterstreicht die starke Präsenz von Holzverpackungen sowohl in den USA als auch in Kanada.

Einblick in den US-amerikanischen Markt für Holzverpackungen

Der US-amerikanische Markt für Holzverpackungen hielt 2024 den größten Anteil in Nordamerika. Treiber dieser Entwicklung waren fortschrittliche Logistikprozesse, ein hoher Produktumschlag im Einzelhandel und E-Commerce sowie der zunehmende Fokus auf umweltfreundliche Verpackungen. Die Präsenz führender Paletten- und Kistenhersteller sowie starke regulatorische Rahmenbedingungen zur Förderung nachhaltiger Forstwirtschaft trugen zusätzlich zum Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für Holzverpackungen

Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnet. Unterstützt wird dies durch die rasche Industrialisierung, Urbanisierung und den zunehmenden grenzüberschreitenden Handel in Ländern wie China, Indien und Südostasien. Die Region setzt verstärkt auf Holzverpackungen für eine effiziente und kostengünstige Lagerung und den Transport in Branchen wie der Lebensmittel-, Elektronik- und Fertigungsindustrie.

Einblick in den chinesischen Markt für Holzverpackungen

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine Position als globaler Exportführer und die starke Binnennachfrage in den Bereichen Fertigung, Elektronik und Landwirtschaft zurückzuführen ist. Die staatlichen Bemühungen um Verpackungsstandards und die reichhaltigen Holzressourcen begünstigen weiterhin die weitverbreitete Verwendung von Holzpaletten und -kisten.

Einblick in den europäischen Markt für Holzverpackungen

Der europäische Markt dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Umweltauflagen, ein ausgereiftes Logistik-Ökosystem und der zunehmende Einsatz nachhaltiger Materialien. Die Nachfrage nach langlebigen, recycelbaren und biologisch abbaubaren Verpackungslösungen treibt deren Verbreitung in der Fertigungs- und Exportbranche voran.

Einblick in den deutschen Markt für Holzverpackungen

Der deutsche Markt für Holzverpackungen profitiert von einer starken Industrieproduktion und der Nachfrage nach exportfähigen Paletten und Kisten, insbesondere im Automobil- und Maschinenbau. Die fortschrittliche Logistikinfrastruktur des Landes und sein Fokus auf ökologische Nachhaltigkeit tragen maßgeblich zum Marktwachstum bei.

Einblick in den britischen Markt für Holzverpackungen

Der britische Markt für Holzverpackungen dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, gestützt durch den florierenden Einzelhandel und Lebensmittelexporte. Die zunehmende Nutzung umweltfreundlicher Verpackungsalternativen und der Ausbau der Handelsbeziehungen nach dem Brexit werden die Nachfrage nach Holzkisten, -boxen und -paletten voraussichtlich aufrechterhalten.

Marktanteil von Holzverpackungen

Die Holzverpackungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boise Cascade (USA)

- Celulosa Arauco Y Constitucion (Chile)

- Huber Wooden Packagings LLC (USA)

- Kahrs (Schweden)

- Louisiana-Pacific Corporation (USA)

- West Fraser (Kanada)

- Patrick (USA)

- Futamura (Japan)

- Celanese Corporation (USA)

- Neue Materialien des Hubei Golden Ring (China)

- Rotofil Srl (Italien)

- Weifang Henglian International Trading Co. Ltd. (China)

- nfocom Network Private Limited (China)

- Eastman Chemical Company (USA)

- Sappi (Südafrika)

- Tembec Inc. (Kanada)

- UFP Industries, Inc., (USA)

- Mondi (UK)

- Shur-way Group Inc. (Kanada)

- ACKXPERT INDIA PVT LTD. (Indien)

- Brambles Ltd, (Australien)

- C&K Box Company (USA)

- RRINGTON LUMBER & PALLET CO. (USA)

Neueste Entwicklungen auf dem globalen Markt für Holzverpackungen

- Im Jahr 2023 erweiterte Nefab AB seine Marktpräsenz durch die Übernahme von Green Pack Industries, einem führenden Hersteller von Holzverpackungslösungen. Diese strategische Akquisition stärkt das Produktportfolio von Nefab und erweitert dessen Angebot an nachhaltigen und innovativen Verpackungsoptionen. Durch die Integration des Know-hows von Green Pack will Nefab der steigenden Kundennachfrage nach umweltfreundlichen Verpackungen gerecht werden, die Effizienz der Lieferkette verbessern und seine Position auf dem globalen Markt für Holzverpackungen festigen. Dieser Schritt soll Innovationen vorantreiben und den Kunden vielfältigere und qualitativ hochwertigere Holzverpackungslösungen bieten.

- Edwards Wood Products, Inc. brachte 2023 eine neue Produktlinie umweltfreundlicher Holzpaletten auf den Markt, die speziell für nachhaltige Logistik und Transport entwickelt wurde. Diese Paletten zeichnen sich durch Langlebigkeit und Recyclingfähigkeit aus und reduzieren gleichzeitig die Umweltbelastung. Sie sind daher besonders attraktiv für Unternehmen, die Wert auf umweltfreundliche Lieferketten legen. Mit dieser Produktreihe kann Edwards Wood Products der steigenden Nachfrage nach nachhaltigen Verpackungsmaterialien gerecht werden, seine Wettbewerbsfähigkeit stärken und die Akzeptanz umweltbewusster Verpackungen im Markt fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR HOLZVERPACKUNGEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Holzverpackungen

2.3 Lieferantenpositionierungsraster

2.4 TECHNOLOGIE-LEBENSLINIENKURVE

2.5 MARKTÜBERSICHT

2.6 FIRMENPOSITIONIERUNGSRASTER

2.7 MARKTANTEILANALYSE DER UNTERNEHMEN

2.8 Multivariate Modellierung

2.9 Analyse von oben nach unten

2.1 MESSSTANDARDS

2.11 Analyse des Marktanteils der Anbieter

2.12 IMPORTDATEN

2.13 Daten exportieren

2.14 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.15 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.16 WELTWEITER MARKT FÜR HOLZVERPACKUNGEN: FORSCHUNGSÜBERSICHT

2.17 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 IMPORT-EXPORT-SZENARIO

5.4 Technologische Fortschritte der Hersteller

5.5 Porters Fünf-Kräfte-Modell

5.6 Auswahlkriterien für Lieferanten

5.7 PESTEL-ANALYSE

5.8 Geltungsbereich der Regulierung

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 Sicherheitsstandards

5.8.3.1. MATERIALHANDHABUNG & LAGERUNG

5.8.3.2. TRANSPORT & VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISINDEX

7. PRODUKTIONSKAPAZITÄTSÜBERSICHT

8. LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistische Kostenszenario

8.3 Bedeutung von Logistikdienstleistern

9. Klimawandel-Szenario

9.1 Umweltbelange

9.2 Reaktion der Branche

9.3 Rolle der Regierung

9.4 Empfehlungen des Analysten

10 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

11. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH MATERIAL, 2018-2032, (Mio. USD), (Kilotonnen)

11.1 ÜBERSICHT

11.2 Hartholz

11.2.1 MAHAGONI

11.2.2 MAPLE

11.2.3 Pappel

11.2.4 EICHE

11.2.5 TEAK

11.2.6 Kirsche

11.2.7 LÄRCHE

11.2.8 1BIRCHE

11.2.9 ANDERE

11.3 Weichholz

11.3.1 Kiefer

11.3.2 Douglasie

11.3.3 Fichte

11.3.4 Eibe

11.3.5 Kiefern

11.3.6 ANDERE

12. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH PRODUKTTYP, 2018-2032 (Mio. USD)

12.1 ÜBERSICHT

12.2 HOLZPALETTEN

12.2.1 Hartholz

12.2.2 Weichholz

12.3 HOLZBEHÄLTER

12.3.1 Hartholz

12.3.2 Weichholz

12.4 Holzkisten und -boxen

12.4.1 Hartholz

12.4.2 Weichholz

12,5 Holzkisten und -behälter

12.5.1 Hartholz

12.5.2 Weichholz

12.6 HOLZSPULEN

12.6.1 Hartholz

12.6.2 Weichholz

12.7 Holzunterlagen

12.7.1 Hartholz

12.7.2 Weichholz

12.8 ANDERE

13. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH QUALITÄT, 2018-2032 (Mio. USD)

13.1 ÜBERSICHT

13.2 Siedewasserfest oder BWP-Qualität

13.3 Siedewasserbeständig oder BWR-Qualität

13.4 FEUCHTIGKEITSBESTÄNDIG ODER MR-QUALITÄT

14. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH MASCHINENTYP, 2018-2032 (Mio. USD)

14.1 ÜBERSICHT

14.2 AUTOMATIK

14.3 HANDBUCH

15. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH ANWENDUNG, 2018-2032 (Mio. USD)

15.1 ÜBERSICHT

15.2 Speisen und Getränke

15.2.1 Hartholz

15.2.2 Weichholz

15.3 VERSAND

15.3.1 Hartholz

15.3.2 Weichholz

15.4 TRANSPORT

15.4.1 Hartholz

15.4.2 Weichholz

15.5 Telekommunikation

15.5.1 Hartholz

15.5.2 Weichholz

15.6 AUTOMOBIL

15.6.1 Hartholz

15.6.2 Weichholz

15.7 CHEMISCHE UND PHARMAZEUTISCHE

15.7.1 Hartholz

15.7.2 Weichholz

15.8 BAUWESEN & BAU

15.8.1 Hartholz

15.8.2 Weichholz

15.9 ANDERE

16. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH VERTRIEBSKANAL, 2018-2032 (Mio. USD)

16.1 ÜBERSICHT

16.2 Indirekte Verkäufe

16.3 DIREKTVERTRIEB

17. WELTWEITER MARKT FÜR HOLZVERPACKUNGEN, NACH GEOGRAFIE, 2018-2032 (Mio. USD)

17.1 WELTWEITER MARKT FÜR HOLZVERPACKUNGEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

17.2 ÜBERSICHT

17.3 NORDAMERIKA

17.3.1 US

17.3.2 KANADA

17.3.3 MEXIKO

17.4 EUROPA

17.4.1 DEUTSCHLAND

17.4.2 Vereinigtes Königreich

17.4.3 ITALIEN

17.4.4 FRANKREICH

17.4.5 SPANIEN

17.4.6 SCHWEIZ

17.4.7 RUSSLAND

17.4.8 Türkei

17.4.9 BELGIEN

17.4.10 NIEDERLANDE

17.4.11 Übriges Europa

17,5 ASIEN-PAZIFIK

17.5.1 JAPAN

17.5.2 CHINA

17.5.3 SÜDKOREA

17.5.4 INDIEN

17.5.5 SINGAPUR

17.5.6 THAILAND

17.5.7 INDONESIEN

17.5.8 MALAYSIA

17.5.9 PHILIPPINEN

17.5.10 AUSTRALIEN UND NEUSEELAND

17.5.11 HONGKONG

17.5.12 TAIWAN

17.5.13 ÜBRIGER ASIEN-PAZIFIK

17.6 SÜDAMERIKA

17.6.1 BRASILIEN

17.6.2 ARGENTINIEN

17.6.3 RESTLICHES SÜDAMERIKA

17.7 Naher Osten und Afrika

17.7.1 SÜDAFRIKA

17.7.2 ÄGYPTEN

17.7.3 SAUDI-ARABIEN

17.7.4 VEREINIGTE ARABISCHE EMIRATE

17.7.5 ISRAEL

17.7.6 Übriger Naher Osten und Amerika

18. Globaler Markt für Holzverpackungen, Unternehmenslandschaft

18.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

18.2 AKTIENANALYSE: NORDAMERIKA

18.3 AKTIENANALYSE: EUROPA

18.4 AKTIENANALYSE: ASIEN-PAZIFIK

18.5 Fusionen und Übernahmen

18.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 RECHTLICHE ÄNDERUNGEN

18.9 Partnerschaften und andere strategische Entwicklungen

19 SWOT-ANALYSE

20. Weltmarkt für Holzverpackungen, Unternehmensprofile

(HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren in unserer Studie mehr als 100 Unternehmen, daher kann die Liste auf Anfrage geändert oder ersetzt werden.)

20.1 UFP INDUSTRIES, INC.

20.1.1 Unternehmensübersicht

20.1.2 Umsatzanalyse

20.1.3 PRODUKTPORTFOLIO

20.1.4 Aktuelle Aktualisierungen

20.2 SHUR-WAY GROUP INC.

20.2.1 Unternehmensübersicht

20.2.2 Umsatzanalyse

20.2.3 PRODUKTPORTFOLIO

20.2.4 Aktuelle Aktualisierungen

20.3 PALCON LLC

20.3.1 Unternehmensübersicht

20.3.2 Umsatzanalyse

20.3.3 PRODUKTPORTFOLIO

20.3.4 Aktuelle Aktualisierungen

20.4 COX CO.

20.4.1 Unternehmensübersicht

20.4.2 Umsatzanalyse

20.4.3 PRODUKTPORTFOLIO

20.4.4 Aktuelle Aktualisierungen

20.5 SURESH TIMBER CO.

20.5.1 Unternehmensübersicht

20.5.2 Umsatzanalyse

20.5.3 PRODUKTPORTFOLIO

20.5.4 Aktuelle Aktualisierungen 20.6

20.6.1 Unternehmensübersicht

20.6.2 Umsatzanalyse

20.6.3 PRODUKTPORTFOLIO

20.6.4 Aktuelle Aktualisierungen

20.7 ROWLINSON PACKAGING LTD

20.7.1 Unternehmensübersicht

20.7.2 Umsatzanalyse

20.7.3 PRODUKTPORTFOLIO

20.7.4 NEUESTE AKTUALISIERUNGEN

20.8 C&K BOX COMPANY, INC

20.8.1 Unternehmensübersicht

20.8.2 Umsatzanalyse

20.8.3 PRODUKTPORTFOLIO

20.8.4 NEUESTE AKTUALISIERUNGEN

20.9 INTERAGRA SC

20.9.1 Unternehmensübersicht

20.9.2 Umsatzanalyse

20.9.3 PRODUKTPORTFOLIO

20.9.4 Aktuelle Aktualisierungen 20.10

20.10.1 Unternehmensübersicht

20.10.2 Umsatzanalyse

20.10.3 PRODUKTPORTFOLIO

20.10.4 Aktuelle Aktualisierungen 20.11

20.11.1 Unternehmensübersicht

20.11.2 Umsatzanalyse

20.11.3 PRODUKTPORTFOLIO

20.11.4 NEUESTE AKTUALISIERUNGEN

20.12 NEFAB-GRUPPE

20.12.1 Unternehmensübersicht

20.12.2 Umsatzanalyse

20.12.3 PRODUKTPORTFOLIO

20.12.4 NEUESTE AKTUALISIERUNGEN

20.13 HEMANT HOLZVERPACKUNG

20.13.1 Unternehmensübersicht

20.13.2 Umsatzanalyse

20.13.3 PRODUKTPORTFOLIO

20.13.4 NEUESTE AKTUALISIERUNGEN

20.14 SPRUCE PAX PRIVATE LIMITED

20.14.1 Unternehmensübersicht

20.14.2 Umsatzanalyse

20.14.3 PRODUKTPORTFOLIO

20.14.4 NEUESTE AKTUALISIERUNGEN

20.15 PACKXPERT INDIA PVT LTD

20.15.1 Unternehmensübersicht

20.15.2 Umsatzanalyse

20.15.3 PRODUKTPORTFOLIO

20.15.4 NEUESTE AKTUALISIERUNGEN

20.16 DNA-VERPACKUNGSSYSTEME.

20.16.1 Unternehmensübersicht

20.16.2 Umsatzanalyse

20.16.3 PRODUKTPORTFOLIO

20.16.4 Aktuelle Aktualisierungen 20.17

20.17.1 Unternehmensübersicht

20.17.2 Umsatzanalyse

20.17.3 PRODUKTPORTFOLIO

20.17.4 NEUESTE AKTUALISIERUNGEN

20.18 TIMBERLINE, LLC.

20.18.1 Unternehmensübersicht

20.18.2 Umsatzanalyse

20.18.3 PRODUKTPORTFOLIO

20.18.4 NEUESTE AKTUALISIERUNGEN

20.19 HATZEL HOLZPRODUKTE.

20.19.1 Unternehmensübersicht

20.19.2 Umsatzanalyse

20.19.3 PRODUKTPORTFOLIO

20.19.4 NEUESTE AKTUALISIERUNGEN

20.2 SIL GROUP - INDUSTRIELLE VERPACKUNGEN

20.20.1 Unternehmensübersicht

20.20.2 Umsatzanalyse

20.20.3 PRODUKTPORTFOLIO

20.20.4 NEUESTE AKTUALISIERUNGEN

20.21 CAISSERIE CHANUSSOT COMPANY

20.21.1 Unternehmensübersicht

20.21.2 Umsatzanalyse

20.21.3 PRODUKTPORTFOLIO

20.21.4 NEUESTE AKTUALISIERUNGEN

20.22 DREW-BOX

20.22.1 Unternehmensübersicht

20.22.2 Umsatzanalyse

20.22.3 PRODUKTPORTFOLIO

20.22.4 Aktuelle Aktualisierungen

20.23 Globale Holzverpacker

20.23.1 Unternehmensübersicht

20.23.2 Umsatzanalyse

20.23.3 PRODUKTPORTFOLIO

20.23.4 NEUESTE AKTUALISIERUNGEN

20.24 ELITE INDUSTRIES.

20.24.1 Unternehmensübersicht

20.24.2 Umsatzanalyse

20.24.3 PRODUKTPORTFOLIO

20.24.4 NEUESTE AKTUALISIERUNGEN

20.25 BENTLEY WORLD PACKAGING

20.25.1 Unternehmensübersicht

20.25.2 Umsatzanalyse

20.25.3 PRODUKTPORTFOLIO

20.25.4 NEUESTE AKTUALISIERUNGEN

20.26 EW HANNAS INC.,

20.26.1 Unternehmensübersicht

20.26.2 Umsatzanalyse

20.26.3 PRODUKTPORTFOLIO

20.26.4 Aktuelle Aktualisierungen

20.27 GRUNDLEGENDE VERPACKUNG & KARTONS.

20.27.1 Unternehmensübersicht

20.27.2 Umsatzanalyse

20.27.3 PRODUKTPORTFOLIO

20.27.4 Aktuelle Aktualisierungen

20.28 FOREST CITY COMPANIES,

20.28.1 Unternehmensübersicht

20.28.2 Umsatzanalyse

20.28.3 PRODUKTPORTFOLIO

20.28.4 NEUESTE AKTUALISIERUNGEN

20.29 ACTIONPAK

20.29.1 Unternehmensübersicht

20.29.2 Umsatzanalyse

20.29.3 PRODUKTPORTFOLIO

20.29.4 NEUESTE AKTUALISIERUNGEN

20.3 Exportgesellschaft

20.30.1 Unternehmensübersicht

20.30.2 Umsatzanalyse

20.30.3 PRODUKTPORTFOLIO

20.30.4 Aktuelle Aktualisierungen

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.