Global Workover Rigs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

597.65 Billion

USD

917.21 Billion

2024

2032

USD

597.65 Billion

USD

917.21 Billion

2024

2032

| 2025 –2032 | |

| USD 597.65 Billion | |

| USD 917.21 Billion | |

| % | |

|

Globale Marktsegmentierung für Workover-Rigs nach Typ (hydraulische Workover-Rigs, elektrische Workover-Rigs und mechanische Workover-Rigs), Anwendung (Onshore-Workover-Rigs und Offshore-Workover-Rigs), Tiefe (leichte Workover-Rigs (für geringe Tiefen), mittlere Workover-Rigs und schwere Workover-Rigs (für Tiefbohrungen)), Antriebsquelle (Diesel, Elektro und Hybrid), Rig-Mobilität (auf Kufen montierte Workover-Rigs, auf Anhängern montierte Workover-Rigs und auf LKWs montierte Workover-Rigs), Servicetyp (Workover und Fertigstellung), Bohrlochtyp (horizontal, vertikal und gerichtet), Endbenutzer (Öl- und Gasunternehmen und Vertragsbohrdienstleister), Komponente (Mast, Unterkonstruktion, Hebewerk, Stromversorgungssystem, Steuerungssystem und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Workover-Rigs

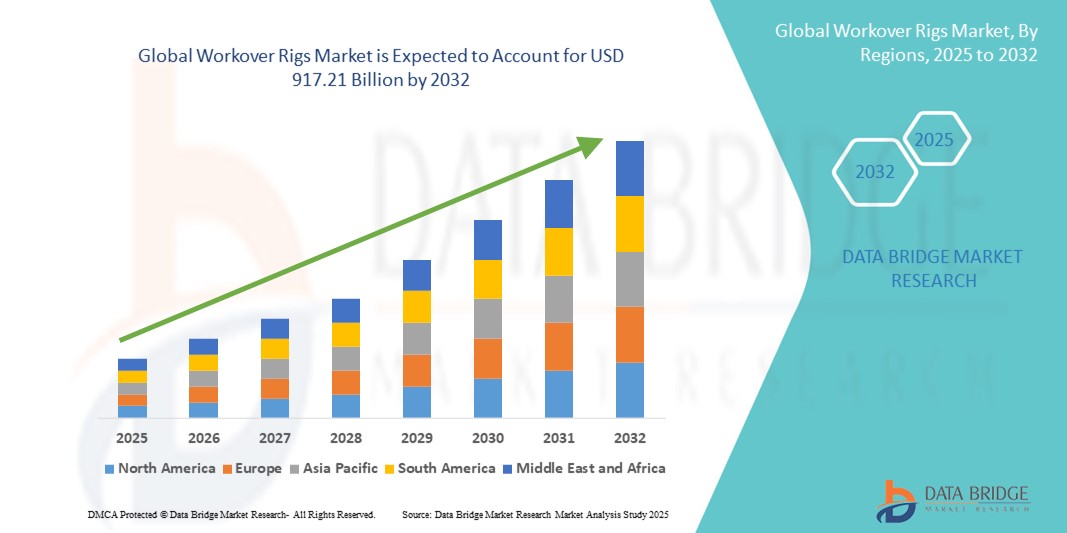

- Der globale Markt für Workover-Rigs wird im Jahr 2024 auf 597,65 Milliarden US-Dollar geschätzt und soll bis 2032 917,21 Milliarden US-Dollar erreichen , bei einer CAGR von 5,50 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach effizienten Bohrlochinterventionsdiensten und die Notwendigkeit, das Produktionsniveau in alternden Öl- und Gasquellen aufrechtzuerhalten, vorangetrieben.

- Steigende Investitionen in Upstream-Ölfeldaktivitäten sowie Fortschritte in der Bohranlagentechnologie und Automatisierung treiben die Marktexpansion weiter voran

Marktanalyse für Workover-Rigs

- Der Markt für Workover-Rigs verzeichnet ein signifikantes Wachstum, das durch kontinuierliche Entwicklungen in der Öl- und Gasindustrie vorangetrieben wird, insbesondere in ausgereiften Feldern, die eine Wartung und Intervention erfordern.

- Technologische Innovationen wie digitale Überwachungssysteme, automatisierte Handhabungsgeräte und verbesserte Mobilitätsfunktionen verbessern die Betriebseffizienz und die Sicherheitsstandards im Workover-Betrieb.

- Nordamerika dominierte den Markt für Workover-Rigs mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch einen Anstieg der Ölfeld-Sanierungsprojekte und steigende Investitionen in Interventionen in ausgereiften Ölfeldern.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Workover-Rigs verzeichnet , angetrieben durch die schnelle Industrialisierung, die Ausweitung der Offshore- und Onshore-Ölfeldaktivitäten und steigende Investitionen in die Modernisierung von Ölfeldern in Ländern wie China, Japan und Australien.

- Das Segment der hydraulischen Workover-Rigs hatte im Jahr 2024 den größten Marktanteil, was auf seine Vielseitigkeit, die verbesserten Sicherheitsfunktionen und die Eignung für Onshore- und Offshore-Bohrlochinterventionen zurückzuführen ist. Diese Rigs sind aufgrund ihrer Fähigkeit, in Hochdruckumgebungen zu arbeiten und Präzision bei Workover-Operationen zu liefern, weit verbreitet.

Berichtsumfang und Marktsegmentierung für Workover-Rigs

|

Eigenschaften |

Wichtige Markteinblicke zu Workover-Rigs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach Bohrlochinterventionsdiensten |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Workover-Rigs

Zunehmende Nutzung fortschrittlicher Bohrinselautomatisierung und digitaler Überwachung

Die zunehmende Integration von Automatisierung und digitalen Überwachungstechnologien revolutioniert die Workover-Rig-Branche und verbessert die Betriebssicherheit und Effizienz. Automatisierte Anlagen mit Echtzeitsensoren ermöglichen präzise Eingriffe in die Bohrung und reduzieren so Ausfallzeiten und Betriebsrisiken. Dieser Wandel steigert die Produktivität auf Ölfeldern weltweit deutlich.

Die steigende Nachfrage nach datengestützter Entscheidungsfindung in abgelegenen und Offshore-Bohrungen beschleunigt die Einführung von Bohrinseln mit IoT-fähigen Geräten und KI-gestützten Tools für die vorausschauende Wartung. Diese Fortschritte helfen den Betreibern, Ausfälle zu minimieren und die Ressourcennutzung zu optimieren, insbesondere in kostenintensiven Bohrumgebungen.

• Digitale Zwillingstechnologie und Fernüberwachungslösungen ermöglichen es Unternehmen, Bohrlochinterventionen von zentralen Kontrollräumen aus zu überwachen. Dies erhöht nicht nur die Sicherheit der Besatzung, sondern reduziert auch den Bedarf an Personal vor Ort und senkt so die Betriebskosten.

• So setzten beispielsweise im Jahr 2023 mehrere führende Ölfelddienstleister im Nahen Osten KI-integrierte Workover-Rigs ein, um Bohrparameter in Echtzeit zu überwachen und so eine Reduzierung der unproduktiven Zeit um 20 % und erhebliche Kosteneinsparungen zu erzielen.

• Automatisierung und Digitalisierung verändern zwar die Workover-Operationen, doch eine flächendeckende Umsetzung hängt von kontinuierlichen Investitionen, der Schulung der Belegschaft und der Entwicklung standardisierter Plattformen ab, um die Interoperabilität zwischen verschiedenen Ölfeldanlagen sicherzustellen.

Marktdynamik für Workover-Rigs

Treiber

Zunehmende Aktivitäten zur Neuentwicklung von Ölfeldern und zur Bohrlochintervention

Der Anstieg der Sanierungsprojekte für Ölfelder und die alternde Infrastruktur treiben die Nachfrage nach effizienten Workover-Anlagen an. Da die Produktion in reifen Feldern zurückgeht, greifen Betreiber zunehmend auf Lösungen zur Bohrlochintervention zurück, um die Förderraten zu steigern, die Lebensdauer der Felder zu verlängern und die Rentabilität zu erhöhen. Dies fördert das stetige Marktwachstum sowohl in konventionellen als auch in unkonventionellen Reserven.

Die zunehmende Bedeutung der Maximierung der Kohlenwasserstoffförderung aus bestehenden Quellen, insbesondere in Regionen mit strengen Umweltauflagen und begrenzten Möglichkeiten für neue Bohrungen, führt zu einer stetigen Nachfrage nach Workover-Anlagen an Land und auf See. Der steigende globale Energieverbrauch und der Druck, die Produktionsziele zu erreichen, verstärken diesen langfristigen Trend zusätzlich.

Staatliche Anreize, Steuererleichterungen und günstige regulatorische Rahmenbedingungen in wichtigen Ölförderregionen fördern umfangreiche Investitionen in die Bohrlochwartung. Diese Maßnahmen beschleunigen technologische Modernisierungen, die Einführung automatisierter Bohranlagen und die Implementierung fortschrittlicher Bohrlochstimulationstechniken im gesamten Sektor.

• So starteten nordamerikanische Ölfeldbetreiber im Jahr 2022 umfangreiche Sanierungskampagnen in ausgereiften Schieferfeldern. Diese Initiativen führten zu einem deutlichen Anstieg des Einsatzes moderner Workover-Rigs, die Rekomplettierungen, verbesserte Ölgewinnungsmethoden (EOR) und eine verbesserte Feldproduktivität ermöglichten.

Obwohl der Markt stark wächst, müssen die Betreiber Kostenoptimierung priorisieren, digitalisierte Anlagen einsetzen und Echtzeit-Datenanalysen integrieren. Solche Strategien sichern die Betriebseffizienz, reduzieren Ausfallzeiten und sorgen für langfristige Nachhaltigkeit in einem volatilen Energiemarktumfeld.

Einschränkung/Herausforderung

Hohe Kapitalinvestitionen und volatile Ölpreise

• Die Beschaffung, der Betrieb und die Wartung moderner Workover-Anlagen erfordern erhebliche Investitionen, was es kleinen und mittleren Ölfelddienstleistern erschwert, wettbewerbsfähig zu bleiben. Diese Kostenbarriere begrenzt die Marktdurchdringung in Schwellenländern, wo Budgetbeschränkungen die Einführung technologisch fortschrittlicher Ausrüstung verlangsamen.

• Schwankungen der globalen Rohölpreise beeinflussen direkt Investitionsentscheidungen für Bohrlochinterventionen und Sanierungsprojekte. Bei Preisrückgängen verschieben oder reduzieren Betreiber häufig ihre Investitionen in Wartungsprogramme, was sich auf die Gesamtnachfrage nach Workover-Rigs und den damit verbundenen Dienstleistungen auswirkt.

• Die begrenzte Verfügbarkeit von Fachkräften für den Betrieb technologisch fortschrittlicher Bohrinseln und die Durchführung komplexer Eingriffe an Bohrlöchern stellt zusätzliche Herausforderungen dar. Abgelegene und Offshore-Standorte sind aufgrund rauer Umgebungsbedingungen, langer Mobilisierungszeiten und Arbeitskräftemangels erhöhten Betriebsrisiken ausgesetzt.

• So verschoben beispielsweise im Jahr 2023 mehrere unabhängige Ölkonzerne in Lateinamerika große Bohrlochwartungsprojekte, da sinkende Rohölpreise mit steigenden Miet- und Arbeitskosten für Ausrüstung einhergingen. Diese Faktoren bremsten gemeinsam das regionale Marktwachstum und verzögerten die Sanierungspläne.

• Die Beseitigung von Kostenbarrieren durch modulare Anlagendesigns, flexible Leasingoptionen und Initiativen zum Kapazitätsaufbau für lokale Arbeitskräfte wird von entscheidender Bedeutung sein. Darüber hinaus könnten die Einführung digitaler Schulungsplattformen und Fernsteuerungsmöglichkeiten dazu beitragen, Qualifikationslücken und Betriebskosten langfristig zu reduzieren.

Marktumfang für Workover-Rigs

Der Markt ist nach Typ, Anwendung, Tiefe, Energiequelle, Bohrinselmobilität, Servicetyp, Bohrlochtyp, Endbenutzer und Komponente segmentiert.

- Nach Typ

Der globale Markt für Workover-Rigs ist nach Typ in hydraulische, elektrische und mechanische Workover-Rigs unterteilt. Das Segment der hydraulischen Workover-Rigs hatte 2024 den größten Marktanteil, was auf seine Vielseitigkeit, die verbesserten Sicherheitsfunktionen und die Eignung für Onshore- und Offshore-Bohrlochinterventionen zurückzuführen ist. Diese Rigs sind aufgrund ihrer Fähigkeit, in Hochdruckumgebungen zu arbeiten und Präzision bei Workover-Operationen zu liefern, weit verbreitet.

Das Segment der elektrischen Workover-Rigs wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach emissionsarmen, energieeffizienten Geräten und die zunehmende Elektrifizierung der Ölfeldbetriebe zurückzuführen. Ihre reduzierten Betriebskosten und die Einhaltung von Umweltstandards machen sie zu einer bevorzugten Wahl für zukünftige Projekte.

- Nach Anwendung

Je nach Anwendung ist der Markt in Onshore-Workover-Rigs und Offshore-Workover-Rigs unterteilt. Das Segment Onshore-Workover-Rigs hatte 2024 den größten Anteil, unterstützt durch die große Anzahl alternder Bohrlöcher und ausgereifter Ölfelder, die häufige Eingriffe zur Aufrechterhaltung des Produktionsniveaus erfordern. Ihre relativ niedrigen Betriebskosten und die einfache Einsatzmöglichkeit in unterschiedlichem Gelände haben die Akzeptanz in den wichtigsten Ölförderregionen weltweit beschleunigt.

Das Segment Offshore-Workover-Rigs dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in Tiefsee- und Ultratiefsee-Explorations- und Produktionsprojekte. Die steigende Nachfrage nach hochspezialisierten Anlagen, die unter anspruchsvollen Meeresbedingungen betrieben werden können, dürfte die Position dieses Segments auf dem Weltmarkt weiter stärken.

- Nach Tiefe

Auf der Grundlage der Tiefe ist der Markt in leichte Workover-Rigs (für geringe Tiefen), mittlere Workover-Rigs und schwere Workover-Rigs (für Tiefbohrungen) unterteilt. Das Segment der leichten Workover-Rigs dominierte im Jahr 2024 aufgrund ihrer Eignung für Eingriffe in flache Bohrlöcher, der geringeren Mobilisierungskosten und der starken Nachfrage von Onshore-Betreibern, die ein großes Volumen an Bohrlöchern in geringer Tiefe in ausgereiften Becken verwalten.

Das Segment der schweren Workover-Rigs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmenden Tiefsee- und Hochdruck-Hochtemperatur-Operationen (HPHT), die technisch hochentwickelte Anlagen für komplexe Eingriffe erfordern. Ihre Rolle bei der Ausweitung der globalen Ölproduktionskapazitäten in anspruchsvollen Umgebungen wird in den kommenden Jahren entscheidend sein.

- Nach Stromquelle

Basierend auf der Energiequelle ist der Markt in Diesel-, Elektro- und Hybridanlagen unterteilt. Das Segment der Diesel-Workover-Anlagen hatte 2024 den größten Anteil, was auf ihre langjährige Verbreitung, ihre robuste Stromversorgung und ihre Fähigkeit, auch in abgelegenen Ölfeldern ohne Netzanschluss zu arbeiten, zurückzuführen ist. Diese Anlagen werden aufgrund ihrer bewährten Zuverlässigkeit in rauen Umgebungen weiterhin für konventionelle Onshore-Anwendungen bevorzugt.

Das Segment der elektrischen Workover-Rigs wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da die Betreiber zunehmend Wert auf Nachhaltigkeit und Emissionsreduzierung legen. Niedrigere Treibstoffkosten, ein leiserer Betrieb und die Integration erneuerbarer Energiequellen machen elektrische Rigs zu einer attraktiven Wahl für moderne Ölfeldbetriebe.

- Von Rig Mobility

Auf der Grundlage der Bohrinselmobilität wird der Markt in Skid-montierte Workover-Rigs, Trailer-montierte Workover-Rigs und Truck-montierte Workover-Rigs unterteilt. Das Segment der Truck-montierten Workover-Rigs hatte im Jahr 2024 den größten Anteil, was auf seine hohe Mobilität, die schnellen Rüstzeiten und die Eignung für häufige Bewegungen zwischen Bohrlöchern auf riesigen Onshore-Ölfeldern zurückzuführen ist.

Das Segment der anhängermontierten Workover-Rigs dürfte zwischen 2025 und 2032 aufgrund seiner Kosteneffizienz und des einfachen Transports über größere Entfernungen die schnellste Wachstumsrate verzeichnen. Diese Anlagen werden zunehmend für Arbeiten mit mehreren Bohrstellen und minimalem Aufwand für die Standortvorbereitung bevorzugt.

- Nach Servicetyp

Der Markt ist nach Dienstleistungsart in Workover- und Completion-Dienstleistungen unterteilt. Das Segment Workover-Dienstleistungen dominierte im Jahr 2024, unterstützt durch den steigenden Bedarf an Bohrlochinterventionen zur Wiederherstellung des Produktionsniveaus, insbesondere in alternden Onshore-Ölfeldern weltweit. Steigende Investitionen in Sanierungsprogramme haben die Position dieses Segments auf dem Weltmarkt weiter gestärkt.

Das Segment Completion Services dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Aktivität im Bohrlochbau und die Nachfrage nach fortschrittlichen Completion-Technologien zur optimierten Kohlenwasserstoffgewinnung. Mit der zunehmenden Bedeutung unkonventioneller Ressourcen wird auch für Completion Services weltweit ein stetiges Wachstum erwartet.

- Nach Brunnentyp

Auf der Grundlage des Bohrlochtyps wird der Markt in horizontale, vertikale und gerichtete Bohrlöcher unterteilt. Das Segment der vertikalen Bohrlöcher hatte im Jahr 2024 den größten Anteil, da weltweit eine beträchtliche Anzahl ausgereifter konventioneller Bohrlöcher routinemäßige Eingriffe und Wartungsdienste erfordert, um die Produktionseffizienz aufrechtzuerhalten.

Das Segment Horizontalbohrungen dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung horizontaler Bohrtechniken in Schiefer- und Tight-Oil-Formationen. Größere seitliche Bohrlochlängen und komplexere Bohrlocharchitekturen steigern die Nachfrage nach spezialisierten Workover-Rigs für anspruchsvolle Eingriffe.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Öl- und Gasunternehmen sowie Vertragsbohrdienstleister segmentiert. Das Segment der Öl- und Gasunternehmen dominierte im Jahr 2024, getrieben durch den starken Bedarf an internen Bohrlochinterventionsmöglichkeiten, um Ausfallzeiten zu minimieren, Betriebsrisiken zu reduzieren und die Effizienz der Kohlenwasserstoffproduktion zu optimieren.

Das Segment der Vertragsbohrdienstleister dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die Auslagerung von Bohrlochwartungsaktivitäten bei Betreibern an Bedeutung gewinnt, die Kosteneinsparungen und Betriebskompetenz anstreben, ohne große eigene Bohrinselflotten vorhalten zu müssen.

- Nach Komponente

Auf der Grundlage der Komponenten ist der Markt in Mast, Unterkonstruktion, Hebewerk, Stromversorgungssystem, Steuerungssystem und Sonstiges unterteilt. Das Mastsegment hatte im Jahr 2024 den größten Anteil, was auf seine zentrale Rolle bei der Gewährleistung der strukturellen Stabilität und der Tragfähigkeit bei Bohrlochinterventionsarbeiten zurückzuführen ist.

Das Segment Steuerungssysteme wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Automatisierung, Digitalisierung und Fernüberwachung moderner Workover-Anlagen. Die Integration fortschrittlicher Steuerungstechnologien sorgt für mehr Sicherheit, Effizienz und Echtzeit-Transparenz im Betrieb.

Regionale Analyse des Workover-Rigs-Marktes

- Nordamerika dominierte den Markt für Workover-Rigs mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch einen Anstieg der Ölfeld-Sanierungsprojekte und steigende Investitionen in Interventionen in ausgereiften Ölfeldern.

- Die Region profitiert von einer hohen Konzentration von Ölfeld-Dienstleistungsunternehmen, fortschrittlichen Bohrtechnologien und einer günstigen Regierungspolitik, die Energiesicherheit und Produktionseffizienz fördert.

- Die steigende Nachfrage nach unkonventionellem Öl und Gas sowie die anhaltenden Ausgaben für Exploration und Produktion (E&P) stärken die Führungsposition Nordamerikas auf dem globalen Markt für Workover-Rigs weiter.

Markteinblicke für Workover-Rigs in den USA

Der US-Markt für Workover-Rigs erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch Schieferöl-Sanierungsprojekte und Bohrloch-Rekomplettierungsaktivitäten. Der zunehmende Fokus auf die Verlängerung der Lebensdauer bestehender Bohrlöcher, kombiniert mit Fortschritten bei hydraulischen Workover-Einheiten und automatisierten Bohranlagen, treibt die Akzeptanz voran. Darüber hinaus tragen zunehmende Offshore-Bohrungen im Golf von Mexiko und steigende Energieverbrauchstrends zur starken Marktnachfrage in den USA bei.

Markteinblick für Workover-Rigs in Europa

Der europäische Markt für Workover-Rigs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund der ausgereiften Ölfelder in der Nordsee und des steigenden Energiebedarfs in der gesamten Region. Staatliche Anreize zur Optimierung der Kohlenwasserstoffgewinnung und das zunehmende Interesse an Offshore-Explorationsaktivitäten treiben das Marktwachstum an. Darüber hinaus prägen die Integration digitaler Ölfeldtechnologien und die Entwicklung emissionsarmer, energieeffizienter Anlagen die europäische Marktexpansion.

Markteinblicke für Workover-Rigs in Großbritannien

Der britische Markt für Workover-Anlagen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch Sanierungsprojekte in der Nordsee und steigende Investitionen in die Offshore-Öl- und Gasförderung. Die steigende Nachfrage nach modularen, kosteneffizienten Anlagen und staatlich geförderte Initiativen zur Energiesicherheit beschleunigen die Marktdurchdringung. Darüber hinaus steht die Einführung von Hybrid- und Elektroanlagen im Einklang mit den britischen Dekarbonisierungszielen und sichert die langfristige Nachhaltigkeit der Branche.

Markteinblick für Workover-Rigs in Deutschland

Der deutsche Markt für Workover-Rigs wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf den technologischen Fortschritt im Ölfeldservice und den hohen Wert betrieblicher Effizienz in Deutschland zurückzuführen. Da sich europäische Ölkonzerne auf die Optimierung der Produktion bestehender Bohrlöcher konzentrieren, entwickelt sich Deutschland zu einem Zentrum für präzisionsgefertigte Workover-Rigs. Darüber hinaus fördert die starke Produktionsbasis des Landes Innovationen im Anlagendesign und verbessert so sowohl die Sicherheits- als auch die Leistungsstandards.

Markteinblicke für Workover-Rigs im asiatisch-pazifischen Raum

Der Markt für Workover-Rigs im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind der steigende Energiebedarf, die rasante Industrialisierung und die gestiegenen Investitionen in Exploration und Produktion in Ländern wie China, Indien und Indonesien. Staatliche Initiativen zur Förderung der heimischen Öl- und Gasproduktion sowie die Entdeckung neuer Reserven treiben das Marktwachstum voran. Die Entwicklung der Region zu einem Produktionszentrum für Ölfeldausrüstung erhöht die Verfügbarkeit und Erschwinglichkeit von Workover-Rigs zusätzlich.

Markteinblick für Workover-Rigs in China

Der chinesische Markt für Workover-Anlagen erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf umfangreiche Sanierungsmaßnahmen in erschlossenen Ölfeldern und staatlich geförderte Energieausbaumaßnahmen zurückzuführen. Inländische Hersteller spielen eine Schlüsselrolle bei der Bereitstellung kostengünstiger, technologisch fortschrittlicher Anlagen, während zunehmende Offshore-Explorationsprojekte im Südchinesischen Meer die Nachfrage nach leistungsstarken Workover-Anlagen weiter ankurbeln.

Markteinblick für Workover-Rigs in Japan

Der japanische Markt für Workover-Rigs wird aufgrund der zunehmenden Offshore-Explorationsaktivitäten des Landes und der Neuentwicklung alternder Ölfelder zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate verzeichnen. Japans starker Fokus auf Energiesicherheit und technologische Innovation fördert den Einsatz moderner, automatisierter und umweltfreundlicher Workover-Rigs. Darüber hinaus treiben staatlich geförderte Initiativen zur nachhaltigen Energieerzeugung und zur Integration digitaler Ölfeldtechnologien die Nachfrage nach effizienten Lösungen für Bohrlochintervention und -wartung sowohl im Offshore- als auch im Onshore-Bereich an.

Marktanteil von Workover-Rigs

Die Workover-Rigs-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Nabors Industries Ltd. (Bermuda)

- Helmerich & Payne, Inc. (USA)

- Patterson-UTI (USA)

- PRECISION DRILLING CORPORATION (Kanada)

- Ensign Energy Services (Kanada)

- Archer-Bohrungen (Bermuda)

- Key Energy Services, LLC (USA)

- Independence Contract Drilling (USA)

- Pioneer Energy Services Corp. (USA)

- Unit Corporation (USA)

- Cyclone Drilling, Inc. (USA)

- VIKING SERVICES (USA)

Neueste Entwicklungen auf dem globalen Markt für Workover-Rigs

- Im Dezember 2021 brachte Schlumberger eine automatisierte Bohrlochinterventionsplattform auf den Markt, die die Effizienz und Sicherheit von Bohrlochwartungsarbeiten erhöhen soll. Die Plattform integriert Robotik, fortschrittliche Automatisierung und Datenanalyse, um ferngesteuerte Eingriffe zu ermöglichen, die Abhängigkeit von manueller Arbeit zu reduzieren und gleichzeitig die Betriebsleistung zu verbessern. Diese Entwicklung soll die Bohrlochwartung rationalisieren, Risiken minimieren und die Produktivität steigern und die Akzeptanz auf dem globalen Markt für Workover-Rigs fördern.

- Im November 2021 startete Weatherford International eine Kooperation mit NOV (National Oilwell Varco), um fortschrittliche Lösungen für die Bohrlochwartung zu entwickeln. Die Partnerschaft kombiniert Weatherfords Expertise im Bereich Bohrlochintervention mit NOVs Bohr- und Komplettierungstechnologien, um die Bohrlochleistung zu optimieren und die Kohlenwasserstoffgewinnung zu maximieren. Diese Initiative soll umfassende, technologisch verbesserte Dienstleistungen anbieten und so Marktwachstum und Innovation im Ölfelddienstleistungssektor fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.