Global X Ray Devices And Accessories Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.88 Billion

USD

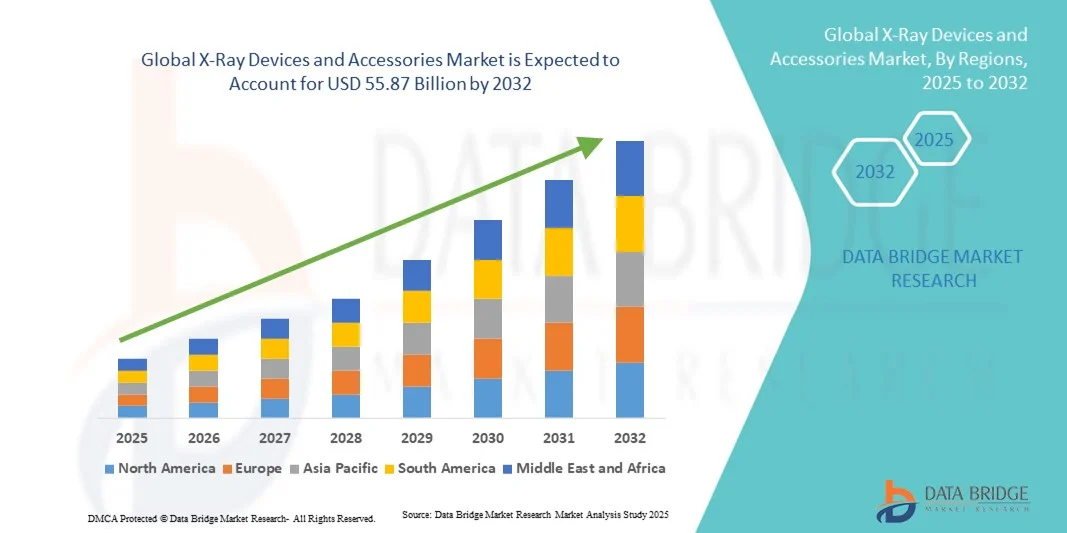

55.87 Billion

2024

2032

USD

8.88 Billion

USD

55.87 Billion

2024

2032

| 2025 –2032 | |

| USD 8.88 Billion | |

| USD 55.87 Billion | |

| % | |

|

Globale Marktsegmentierung für Röntgengeräte und Zubehör nach Produkttyp (tragbare Röntgengeräte und mobile Röntgengeräte), Zubehör (digitale Sensorhalter , Film- und Phosphatplattenhalter, Filmverarbeitungsbügel und Röntgenschürzen), Technologie (Computerradiographie (CR), digitale Radiographie (DR), analog), Anwendung (Lungenentzündung, Zahnheilkunde, orthopädische Schäden, Krebs/Tumoren und Herz-Kreislauf-Erkrankungen), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Diagnosezentren, Kliniken und Intensivstationen) – Branchentrends und Prognose bis 2032

Röntgengeräte und Zubehör Marktgröße

- Der globale Markt für Röntgengeräte und Zubehör wird im Jahr 2024 auf 8,88 Milliarden US-Dollar geschätzt und soll bis 2032 55,87 Milliarden US-Dollar erreichen , bei einer CAGR von 25,85 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien und die kontinuierliche technologische Weiterentwicklung der Radiologieausrüstung vorangetrieben, die zu höherer Effizienz, Genauigkeit und Patientendurchsatz sowohl bei diagnostischen als auch bei interventionellen Verfahren führt.

- Darüber hinaus macht die steigende Nachfrage nach Früherkennung, verbesserter Workflow-Integration und tragbaren oder kompakten Bildgebungslösungen Röntgengeräte und Zubehör zu unverzichtbaren Werkzeugen in Krankenhäusern, Kliniken und Diagnosezentren. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Röntgengeräten und Zubehörlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Röntgengeräte und Zubehör

- Röntgengeräte und Zubehör sind wichtige Komponenten der modernen medizinischen Diagnostik und bieten fortschrittliche Bildgebungslösungen für Krankenhäuser, Kliniken und Diagnosezentren. Ihre zunehmende Verbreitung wird durch die steigende Nachfrage nach präziser Diagnostik, technologischen Fortschritten und der Integration in Krankenhausautomatisierungssysteme vorangetrieben.

- Die steigende Nachfrage nach Röntgengeräten und Zubehör wird vor allem durch steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die Notwendigkeit einer frühen und präzisen Diagnose angeheizt.

- Nordamerika dominierte den Markt für Röntgengeräte und Zubehör mit dem größten Umsatzanteil von 35,4 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner Bildgebungssysteme und die starke Präsenz wichtiger Branchenakteure in den USA zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Röntgengeräte und Zubehör sein, da der Zugang zur Gesundheitsversorgung zunimmt, das verfügbare Einkommen steigt und die Regierungen Initiativen zur Verbesserung der medizinischen Infrastruktur ergreifen.

- Das Segment der digitalen Radiographie (DR) dominierte den Markt für Röntgengeräte und Zubehör mit einem Anteil von 57,2 % im Jahr 2024, getrieben durch seine Fähigkeit, überragende Bildqualität, schnelle Verarbeitung und nahtlose Integration mit Krankenhausinformations- und PACS-Systemen zu liefern.

Bericht über die Marktsegmentierung für Endoskop- und Röntgengeräte und Zubehör

|

Eigenschaften |

Wichtige Markteinblicke zu Röntgengeräten und Zubehör |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Röntgengeräte und Zubehör

Intelligente Integration und KI-gestützter Komfort in Röntgengeräten

- Ein bedeutender Trend auf dem globalen Markt für Röntgengeräte und Zubehör ist die zunehmende Integration künstlicher Intelligenz (KI) und fortschrittlicher Automatisierung in Bildgebungssysteme. KI-fähige Röntgengeräte können Bildeinstellungen automatisch optimieren, Anomalien erkennen und die Bildschärfe verbessern, wodurch die Arbeitsabläufe in Krankenhäusern und Diagnosezentren effizienter werden.

- Beispielsweise können KI-gestützte digitale Röntgensysteme wie Carestream DRX-Revolution die Belichtungsstärke automatisch an die Patientengröße anpassen, wodurch manuelle Eingriffe reduziert und die Strahlenbelastung minimiert wird. Ebenso ermöglichen in Krankenhaus-IT-Plattformen integrierte Systeme Radiologen den Fernzugriff auf Bilder, was eine schnellere Diagnose und Befundung ermöglicht.

- In einigen modernen Röntgenräumen kommt die Sprachsteuerung oder Freisprechfunktion zum Einsatz. Dadurch können Techniker Bildsequenzen ohne physische Interaktion steuern, das Kontaminationsrisiko verringern und die Verfahrenseffizienz verbessern.

- Die Integration von KI und vernetzten Krankenhaussystemen ermöglicht die zentrale Verwaltung mehrerer Bildgebungsgeräte. So kann das Personal die Leistung überwachen, Wartungspläne verfolgen und Warnmeldungen bei Gerätefehlern erhalten, was die Betriebszuverlässigkeit und Patientensicherheit erhöht.

- Dieser Trend zu intelligenten, automatisierten und vernetzten Röntgengeräten verändert die Erwartungen an die diagnostische Bildgebung und erhöht die Nachfrage nach intelligenten, benutzerfreundlichen und arbeitsablaufeffizienten Lösungen sowohl in großen Krankenhäusern als auch in kleineren Kliniken.

Marktdynamik für Röntgengeräte und Zubehör

Treiber

Wachsender Bedarf aufgrund steigender Anforderungen in den Bereichen Diagnostik und Gesundheitswesen

- Die steigende Prävalenz chronischer Krankheiten, die wachsende Patientenzahl und der zunehmende Fokus auf eine frühzeitige und präzise Diagnose sind die Haupttreiber des Marktes für Röntgengeräte und Zubehör. Gesundheitsdienstleister investieren in fortschrittliche Bildgebungslösungen, um die Diagnosegeschwindigkeit, -genauigkeit und die Patientenergebnisse zu verbessern.

- So führte Siemens Healthineers im Jahr 2024 KI-gestützte digitale Röntgensysteme ein, die die Belichtungseinstellungen automatisch optimieren, die Bildgebungszeit verkürzen und die Bildschärfe verbessern und so eine schnellere und präzisere Diagnostik ermöglichen. Es wird erwartet, dass solche Innovationen die Marktakzeptanz im Prognosezeitraum deutlich steigern werden.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern, gepaart mit steigenden Gesundheitsausgaben, treibt auch die Nachfrage nach tragbaren und stationären digitalen Röntgensystemen in Krankenhäusern, Kliniken und Diagnosezentren an.

- Technologische Fortschritte wie KI-gestützte Bildgebung, digitale Radiographie und die Integration mit PACS (Picture Archiving and Communication Systems) von Krankenhäusern optimieren Arbeitsabläufe, reduzieren menschliche Fehler und ermöglichen den Fernzugriff auf Bilder, was den Markt weiter vorantreibt.

- Darüber hinaus verbessert der Trend zu vernetzten Gesundheitsökosystemen, bei denen Bildgebungsgeräte in elektronische Patientenakten (EHR) und Krankenhaus-IT-Systeme integriert werden, die Betriebseffizienz und das Patientenmanagement. Moderne Röntgengeräte sind daher für moderne Gesundheitseinrichtungen unverzichtbar.

Einschränkung/Herausforderung

Hohe Kosten, technische Komplexität und Bedenken hinsichtlich der Datensicherheit

- Die hohen Anschaffungskosten digitaler und KI-gestützter Röntgengeräte stellen insbesondere für kleinere Kliniken und ressourcenbeschränkte Gesundheitseinrichtungen nach wie vor ein großes Hindernis dar. Solche Geräte erfordern oft erhebliche Investitionen in Hardware, Software und Bedienerschulungen.

- Beispielsweise erfordert die Radrex-Serie KI-gestützter digitaler Radiographiesysteme von Canon nicht nur erhebliche Investitionen, sondern auch eine spezielle Schulung des Radiologiepersonals, was die Einführung in kleineren Gesundheitseinrichtungen verzögern kann.

- Wartungsaufwand und technische Komplexität können ebenfalls Hindernisse darstellen, da eine unsachgemäße Kalibrierung oder Handhabung die Bildqualität und die diagnostische Genauigkeit beeinträchtigen kann.

- Datenschutz und Cybersicherheit sind weitere wichtige Aspekte vernetzter Röntgensysteme. Krankenhäuser und Diagnosezentren müssen robuste Verschlüsselung, sichere Authentifizierung und regelmäßige Software-Updates implementieren, um sicherzustellen, dass Patientendaten vor unbefugtem Zugriff oder Datenlecks geschützt sind.

- Darüber hinaus können begrenzte Budgets in Schwellenländern und ein Mangel an qualifizierten Radiologietechnikern die Einführung moderner Röntgengeräte verlangsamen, selbst wenn der klinische Nutzen klar ist. Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, technischen Support und Cybersicherheitsmaßnahmen ist für ein nachhaltiges Marktwachstum von entscheidender Bedeutung.

Marktumfang für Röntgengeräte und Zubehör

Der Markt ist nach Produkttyp, Zubehör, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der globale Markt für Röntgengeräte und Zubehör ist nach Produkttyp in tragbare Röntgengeräte und mobile Röntgengeräte unterteilt. Das Segment der tragbaren Röntgengeräte hatte 2024 mit 55,6 % den größten Marktanteil, was auf die Tragbarkeit, die einfache Handhabung in der Point-of-Care-Diagnostik und die Eignung für die Bildgebung am Krankenbett in Krankenhäusern, Kliniken und Notfallsituationen zurückzuführen ist. Tragbare Geräte werden zunehmend bevorzugt, da sie schnelle Ergebnisse liefern, Patientenbewegungen reduzieren und die Bildgebung in abgelegenen oder ressourcenarmen Umgebungen ermöglichen. Das Wachstum des Segments wird zusätzlich durch laufende Innovationen unterstützt, die die Bildqualität verbessern, die Strahlenbelastung reduzieren und Klinikern ergonomische Designs bieten. Die starke Akzeptanz in der Zahnmedizin, Orthopädie und Notfallversorgung steigert ebenfalls den Umsatz.

Das Segment mobiler Röntgengeräte wird voraussichtlich von 2025 bis 2032 mit 12,4 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach flexiblen Bildgebungslösungen in Krankenhäusern, ambulanten Operationszentren und Intensivstationen. Mobile Geräte ermöglichen die Bildgebung in verschiedenen klinischen Umgebungen, einschließlich Intensivstationen und Notaufnahmen, ohne Patientenverlegung. Dies verkürzt die Behandlungszeit und verbessert die Effizienz der Arbeitsabläufe. Das Segment profitiert von technologischen Fortschritten wie drahtloser Konnektivität, kompaktem Design und der Integration mit PACS und digitalen Aufzeichnungssystemen. Das zunehmende Bewusstsein für die Vorteile tragbarer Bildgebung und die Notwendigkeit einer schnellen Diagnostik bei orthopädischen Traumata und Lungenentzündungen treiben das Wachstum weiter voran.

- Nach Zubehör

Der Markt ist nach Zubehör in digitale Sensorhalter, Film- und Phosphatplattenhalter, Filmverarbeitungsbügel und Röntgenschürzen unterteilt. Das Segment der digitalen Sensorhalter dominierte mit einem Umsatzanteil von 48,3 % im Jahr 2024 aufgrund der zunehmenden Verbreitung digitaler Röntgensysteme, die eine präzise und stabile Sensorplatzierung für die Aufnahme hochwertiger Bilder erfordern. Diese Halter steigern die Betriebseffizienz, indem sie Bildwiederholungen minimieren, die Strahlenbelastung des Patienten reduzieren und eine genaue Positionierung bei zahnärztlichen, orthopädischen und allgemeinen Röntgenverfahren ermöglichen. Ihre weit verbreitete Verwendung in Krankenhäusern, Diagnosezentren und Kliniken spiegelt ihre entscheidende Rolle bei der Aufrechterhaltung effizienter Arbeitsabläufe, der Verbesserung der Diagnosegenauigkeit und der Unterstützung fortschrittlicher Bildgebungsverfahren wie 3D-Rekonstruktionen und Mehrwinkel-Bildgebung wider. Darüber hinaus haben Innovationen im Design von Sensorhaltern, darunter verstellbare und ergonomisch optimierte Halter, ihre Verbreitung weiter gestärkt.

Für Hängeschränke zur Filmentwicklung wird zwischen 2025 und 2032 ein durchschnittliches jährliches Wachstum von 10,6 % erwartet. Dies ist auf die zunehmende Verbreitung hybrider Bildgebungsumgebungen zurückzuführen, die weiterhin analoge Filme und digitale Systeme verwenden. Kleinere Kliniken und Diagnosezentren in Schwellenländern nutzen diese Hängeschränke zunehmend, um Arbeitsabläufe zu optimieren, manuelle Handhabungsfehler zu reduzieren und die ordnungsgemäße Trocknung und Entwicklung von Röntgenfilmen sicherzustellen. Das Wachstum wird zusätzlich durch den Bedarf an kostengünstigen Lösungen unterstützt, die sich sowohl in bestehende analoge Systeme als auch in moderne digitale Systeme integrieren lassen und es Einrichtungen ermöglichen, hohe Bildgebungsstandards ohne erhebliche Investitionen aufrechtzuerhalten. Darüber hinaus fördert das steigende Bewusstsein für Arbeitsablaufoptimierung und Personaleffizienz die Einführung dieser Zubehörteile in ambulanten Einrichtungen, Zahnarztpraxen und orthopädischen Zentren.

- Nach Technologie

Technologisch ist der Markt in Computerradiographie (CR), digitale Radiographie (DR) und analoge Systeme unterteilt. Das Segment der digitalen Radiographie (DR) dominierte den Markt mit einem Marktanteil von 57,2 % im Jahr 2024, getrieben von seiner Fähigkeit, überragende Bildqualität, schnelle Verarbeitung und nahtlose Integration mit Krankenhausinformations- und PACS-Systemen zu liefern. Die DR-Technologie ermöglicht eine sofortige Bilderfassung, reduzierte Strahlenbelastung und Echtzeitdiagnostik und ist daher die bevorzugte Wahl für Krankenhäuser, Diagnosezentren und Fachkliniken. Die Dominanz der DR wird durch ihre Eignung für ein breites Anwendungsspektrum, darunter orthopädische Untersuchungen, zahnmedizinische Bildgebung und onkologische Diagnostik, sowie ihre Kompatibilität mit fortschrittlicher Software für Bildverbesserung, Speicherung und Telemedizinlösungen verstärkt. Darüber hinaus setzen Gesundheitsdienstleister zunehmend auf DR-Systeme, da diese den Patientendurchsatz und die Betriebseffizienz verbessern und eine schnellere Diagnose und Behandlungsplanung ermöglichen.

Die Computerradiographie (CR) dürfte zwischen 2025 und 2032 mit 11,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf ihre Kosteneffizienz, Anpassungsfähigkeit und Kompatibilität mit bestehenden filmbasierten Systemen zurückzuführen. CR-Systeme werden insbesondere in mittelgroßen Kliniken, ambulanten Zentren und Schwellenländern eingesetzt, in denen der Übergang zur vollständig digitalen Radiographie schrittweise erfolgt. Die Technologie bietet hochauflösende Bilder, die mit DR-Systemen vergleichbar sind, und ermöglicht gleichzeitig eine einfachere Integration in bestehende Arbeitsabläufe. Dadurch ist sie für orthopädische, zahnmedizinische und allgemeine Radiographieanwendungen relevant. Laufende Weiterentwicklungen bei CR-Speicherfolien, automatisierten Lesegeräten und Bildverarbeitungssoftware treiben die Akzeptanz weiter voran und ermöglichen Einrichtungen eine verbesserte Diagnosegenauigkeit und Betriebseffizienz bei gleichzeitig effektivem Kostenmanagement.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in die Bereiche Lungenentzündung, Zahnheilkunde, orthopädische Schäden, Krebs/Tumoren und Herz-Kreislauf-Erkrankungen (CVD) unterteilt. Das Segment der orthopädischen Schäden dominierte mit einem Marktanteil von 42,5 % im Jahr 2024, was auf die hohe Prävalenz von Muskel-Skelett-Verletzungen, die steigende Inzidenz von Frakturen und die weltweit wachsende Zahl orthopädischer Operationen zurückzuführen ist. Röntgengeräte spielen eine zentrale Rolle bei der schnellen Diagnose und Behandlungsplanung in der Notfallversorgung und in Traumazentren, da sie eine präzise Beurteilung von Frakturen, Gelenkverletzungen und postoperativen Nachuntersuchungen ermöglichen. Der starke Umsatzbeitrag dieses Segments wird zusätzlich durch die zunehmende Nutzung fortschrittlicher Bildgebungsverfahren für orthopädische Eingriffe, das wachsende Bewusstsein für Frühdiagnosen unter Ärzten und die Integration von Röntgenbildern in multidisziplinäre Behandlungsabläufe unterstützt. Krankenhäuser, Kliniken und spezialisierte orthopädische Zentren sind für eine effiziente Patientenversorgung in hohem Maße auf diese Geräte angewiesen, was zu einer konstanten Nachfrage im gesamten Markt führt.

Das Segment Lungenentzündung wird voraussichtlich zwischen 2025 und 2032 mit 12,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Prävalenz von Atemwegserkrankungen, die zunehmende Bedeutung der Früherkennung und die Verbreitung tragbarer Röntgengeräte auf Intensivstationen, in der häuslichen Pflege und im Außendienst. Die COVID-19-Pandemie hat die Nachfrage nach Röntgengeräten für die Atemwegsbehandlung deutlich erhöht und den Bedarf an schnellen und zuverlässigen Diagnoselösungen verdeutlicht. Steigende Investitionen in mobile Röntgengeräte, digitale Röntgensysteme und die Integration von Telemedizin verbessern die Diagnose und Behandlung von Lungenentzündungen weiter. Dieser Trend wird durch das steigende Bewusstsein von Gesundheitsdienstleistern und Patienten für die rechtzeitige Erkennung und Überwachung von Lungenerkrankungen, insbesondere bei Hochrisikogruppen, verstärkt, was zum rasanten Wachstum des Segments beiträgt.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Diagnosezentren, Kliniken und Intensivstationen segmentiert. Krankenhäuser dominierten mit einem Umsatzanteil von 60,1 % im Jahr 2024 aufgrund ihres hohen Patientenaufkommens, ihrer umfassenden Bildgebungsinfrastruktur und der Nutzung stationärer und tragbarer Röntgengeräte in mehreren Abteilungen. Krankenhäuser profitieren von integrierten Arbeitsabläufen, PACS-Konnektivität und durchgängigem Service-Support der Hersteller, was nahtlose Diagnoseabläufe und eine effiziente Patientenversorgung ermöglicht. Die Verfügbarkeit spezialisierter Radiologieteams und fortschrittlicher Bildgebungsgeräte stärkt die führende Position dieses Segments beim Marktumsatz weiter.

Für Diagnosezentren wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 10,9 % erwartet. Dies ist auf die zunehmende Etablierung eigenständiger Bildgebungseinrichtungen, die steigende Nachfrage nach spezialisierten und kostengünstigen Radiologieleistungen und die zunehmende Präferenz der Patienten für ambulante Diagnostik zurückzuführen. Diese Zentren setzen zunehmend auf digitale Radiographie, mobile Röntgengeräte und fortschrittliche Zubehörsysteme, um die Betriebseffizienz und Bildqualität zu verbessern. Der Ausbau ambulanter Versorgungsleistungen, der Bedarf an schneller Patientenversorgung und die Einführung KI-gestützter Bildverarbeitungstechnologien unterstützen das schnelle Wachstum in diesem Segment zusätzlich und machen Diagnosezentren zu einem wichtigen Treiber der allgemeinen Marktexpansion.

Regionale Analyse des Marktes für Röntgengeräte und Zubehör

- Der nordamerikanische Markt für Röntgengeräte und Zubehör dominierte mit dem größten Umsatzanteil von 35,4 % im Jahr 2024. Diese Führungsposition ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die weit verbreitete Einführung moderner Bildgebungssysteme und eine starke Präsenz wichtiger Branchenakteure, insbesondere in den USA, zurückzuführen.

- Die Region profitiert von hohen Gesundheitsausgaben, der Integration digitaler Röntgen- und Computerradiographie-Technologien in Krankenhäusern und Diagnosezentren sowie steigenden Investitionen in tragbare und mobile Röntgengeräte

- Nordamerikanische Gesundheitsdienstleister rüsten zunehmend ihre bestehenden Einrichtungen auf, um die Bildgebungsmöglichkeiten und den Patientendurchsatz zu verbessern und so das Marktwachstum weiter zu fördern

Markteinblick in die USA für Röntgengeräte und Zubehör

Der US-Markt für Röntgengeräte und Zubehör erwirtschaftete den Großteil des nordamerikanischen Umsatzes. Dies ist auf hohe Patientenzahlen, eine robuste Krankenhausinfrastruktur und erhebliche Investitionen in fortschrittliche Bildgebungstechnologien zurückzuführen. Die Verbreitung digitaler Röntgensysteme, mobiler Röntgengeräte und tragbarer Bildgebungslösungen hat sich aufgrund der Nachfrage nach schnellerer Diagnostik, insbesondere in Krankenhäusern, ambulanten Operationszentren und Intensivstationen, beschleunigt. Staatliche Gesundheitsprogramme und Expansionen im privaten Sektor steigern die Nachfrage zusätzlich, ebenso wie der Bedarf an präziser Diagnostik in der Orthopädie, Zahnmedizin und Onkologie.

Markteinblick in Europa für Röntgengeräte und Zubehör

Der europäische Markt für Röntgengeräte und Zubehör wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch die zunehmende Verbreitung chronischer Krankheiten, den wachsenden Diagnosebedarf und den technologischen Fortschritt bei bildgebenden Geräten unterstützt. Länder wie Deutschland, Großbritannien und Frankreich sind führend, da Krankenhäuser und Diagnosezentren die Einführung digitaler und computergestützter Röntgensysteme vorantreiben. Kontinuierliche Investitionen in die Modernisierung der bildgebenden Infrastruktur in Krankenhäusern und Initiativen zur Verbesserung der Diagnosegenauigkeit sind wichtige Wachstumsfaktoren.

Markteinblick in Röntgengeräte und Zubehör in Deutschland

Das Wachstum des deutschen Marktes für Röntgengeräte und Zubehör wird durch eine gut ausgebaute Gesundheitsinfrastruktur, starke regulatorische Rahmenbedingungen und den Fokus auf technologische Innovation vorangetrieben. Krankenhäuser, Fachkliniken und Traumazentren investieren in moderne Röntgensysteme, um die diagnostische Effizienz zu verbessern. Die steigende Nachfrage nach digitaler Radiographie, insbesondere in der orthopädischen, zahnmedizinischen und respiratorischen Bildgebung, unterstützt das Umsatzwachstum zusätzlich.

Markteinblick in Röntgengeräte und Zubehör in Großbritannien

Der britische Markt für Röntgengeräte und Zubehör verzeichnet aufgrund steigender Investitionen im Gesundheitswesen, des Ausbaus diagnostischer Dienstleistungen und der zunehmenden Nutzung fortschrittlicher Röntgentechnologien in Krankenhäusern und Diagnosezentren ein deutliches Wachstum. Der Schwerpunkt auf schneller, präziser Bildgebung und der Integration moderner digitaler Systeme in NHS-Krankenhäusern und privaten Gesundheitseinrichtungen unterstützt das Marktwachstum.

Markteinblicke für Röntgengeräte und Zubehör im asiatisch-pazifischen Raum

Der Markt für Röntgengeräte und Zubehör im asiatisch-pazifischen Raum dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein. Treiber hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und staatliche Initiativen zur Verbesserung der medizinischen Infrastruktur. Länder wie China, Japan und Indien sind führend bei der Einführung moderner Bildgebungssysteme, darunter digitale Radiographie sowie tragbare Röntgengeräte. Die zunehmende Verbreitung chronischer Krankheiten und das wachsende Bewusstsein für Frühdiagnosen beschleunigen die Nachfrage zusätzlich.

Markteinblick in China für Röntgengeräte und Zubehör

Der chinesische Markt für Röntgengeräte und Zubehör machte im Jahr 2024 einen erheblichen Anteil des asiatisch-pazifischen Marktes aus. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung moderner Röntgengeräte in Krankenhäusern, Kliniken und Diagnosezentren zurückzuführen. Staatliche Initiativen zur Modernisierung von Krankenhäusern sowie eine wachsende Mittelschicht, die nach besseren Gesundheitsdienstleistungen strebt, unterstützen das Marktwachstum. Die Nachfrage nach mobilen und digitalen Bildgebungssystemen steigt, insbesondere in den Bereichen Orthopädie, Zahnmedizin und Pneumologie.

Markteinblick in Japan für Röntgengeräte und Zubehör

Das Wachstum des japanischen Marktes für Röntgengeräte und Zubehör wird durch ein technologisch fortschrittliches Gesundheitssystem, die hohe Verbreitung digitaler Radiographie und eine zunehmend alternde Bevölkerung vorangetrieben. Krankenhäuser und Fachkliniken investieren in stationäre und mobile Röntgengeräte, um effiziente Diagnosedienste anbieten zu können. Der Schwerpunkt auf präziser Bildgebung für orthopädische, zahnmedizinische und Krebsbehandlungen sowie die Integration digitaler Technologien für optimierte Arbeitsabläufe stärken die Marktnachfrage zusätzlich.

Markteinblick in Röntgengeräte und Zubehör in Indien

Der indische Markt für Röntgengeräte und Zubehör wächst rasant. Dies ist auf die wachsende Gesundheitsinfrastruktur, die steigende Nachfrage nach fortschrittlicher diagnostischer Bildgebung in Krankenhäusern und Diagnosezentren sowie staatliche Initiativen zur Verbesserung der Gesundheitsversorgung in ländlichen und städtischen Gebieten zurückzuführen. Die Einführung digitaler Radiographie, tragbarer Röntgensysteme und kostengünstiger Bildgebungslösungen beschleunigt sich, um den Bedürfnissen einer wachsenden Patientenbasis gerecht zu werden. Der Trend zum Ausbau ambulanter Diagnosedienste trägt ebenfalls zum schnellen Marktwachstum bei.

Marktanteile für Röntgengeräte und Zubehör

Die Branche für Röntgengeräte und Zubehör wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Canon Medical Systems Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Fujifilm Holdings Corporation (Japan)

- Agfa-Gevaert-Gruppe (Belgien)

- Hitachi Medical Corporation (Japan)

- Carestream Health (USA)

- Hologic, Inc. (USA)

- Konica Minolta, Inc. (Japan)

- Dentsply Sirona (USA)

- Vatech Co., Ltd. (Südkorea)

- Shimadzu Corporation (Japan)

- Planmeca Oy (Finnland)

- Mindray Medical International Limited (China)

Neueste Entwicklungen auf dem globalen Markt für Röntgengeräte und Zubehör

- Im November 2022 kündigte die Canon Medical Systems Corporation die Einführung zweier neuer Röntgenprodukte der Marke Canon auf dem US-Markt an: das mobile System Mobirex i9 und die drahtlosen digitalen Röntgendetektoren der CXDI-Elite-Serie. Diese Innovationen zielen auf eine verbesserte Röntgenkontrolle und Bilderzeugung ab und tragen so zu verbesserten Diagnosemöglichkeiten in verschiedenen Bereichen des Gesundheitswesens bei.

- Im Mai 2025 erhielt United Imaging von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für sein interventionelles Röntgensystem uAngio AVIVA. Dieses System verfügt über intelligente Robotik, Sprachsteuerung und Bildgebungsfunktionen und dient dem klinischen Personal im Interventionsbereich als wichtiger Assistent.

- Im Juli 2025 brachte GE HealthCare das Definium Pace Select ET auf den Markt, ein neues bodenmontiertes digitales Röntgensystem, das den Zugang zu erschwinglicher, hochwertiger medizinischer Bildgebungstechnologie ermöglicht. Dieses System soll die Effizienz in Hochdurchsatzumgebungen steigern und so zu einer verbesserten Patientenversorgung beitragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.