Global Zellweger Spectrum Disorders Market

Marktgröße in Milliarden USD

CAGR :

%

USD

197.82 Million

USD

386.15 Million

2024

2032

USD

197.82 Million

USD

386.15 Million

2024

2032

| 2025 –2032 | |

| USD 197.82 Million | |

| USD 386.15 Million | |

| % | |

|

Globale Marktsegmentierung für Zellweger-Spektrum-Erkrankungen nach Typ (Heimler-Syndrom, infantile Refsum-Krankheit, neonatale Adrenoleukodystrophie und Zellweger-Syndrom), Therapie (Kinderärzte, Neurologen, Chirurgen, Audiologen, Augenärzte und Orthopäden), Diagnose (Bluttest, Urintest, Ultraschall und Gentest), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachzentren und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Zellweger-Spektrum-Störungen Marktgröße

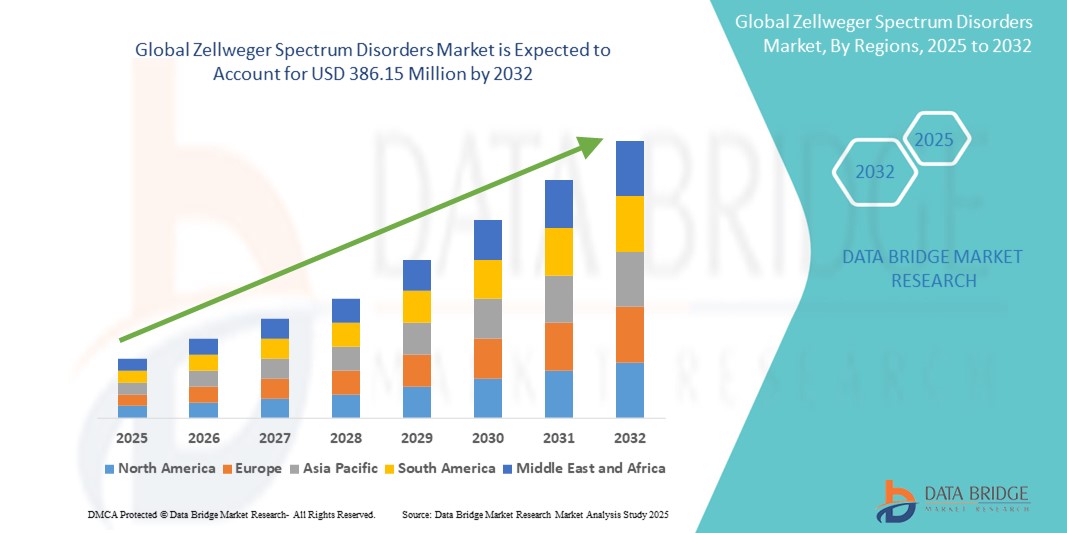

- Der globale Markt für Zellweger-Spektrum-Erkrankungen wurde im Jahr 2024 auf 197,82 Millionen US-Dollar geschätzt und dürfte bis 2032 386,15 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 8,72 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein und die Diagnose seltener genetischer Erkrankungen sowie durch Fortschritte bei genetischen Tests und Neugeborenen-Screening-Programmen vorangetrieben, die eine frühzeitige Erkennung von Zellweger-Spektrum-Erkrankungen ermöglichen.

- Darüber hinaus tragen steigende Forschungsgelder, die Entwicklung zielgerichteter Therapien und eine verbesserte Gesundheitsinfrastruktur zu einem besseren Krankheitsmanagement und besseren Behandlungsergebnissen bei. Diese kombinierten Faktoren tragen zur steigenden Nachfrage nach wirksamen Behandlungsmöglichkeiten bei und beschleunigen so die Expansion des Marktes.

Marktanalyse für Zellweger-Spektrum-Störungen

- Zellweger-Spektrum-Erkrankungen (ZSDs), eine Gruppe seltener angeborener peroxisomaler Biogenese-Erkrankungen, gewinnen aufgrund zunehmender klinischer Anerkennung, Forschungsaktivitäten und Patientenvertretung zunehmend an Aufmerksamkeit im Bereich der seltenen Erkrankungen.

- Die steigende Nachfrage nach ZSD-bezogener Diagnostik und unterstützender Behandlung ist vor allem auf den verbesserten Zugang zu genetischen Tests, das wachsende Bewusstsein des medizinischen Fachpersonals und Initiativen zur Früherkennung durch Neugeborenen-Screening zurückzuführen.

- Nordamerika dominierte den Markt für Zellweger-Spektrum-Erkrankungen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, laufende klinische Forschung und proaktive politische Rahmenbedingungen für seltene Krankheiten, insbesondere in den USA, die von einer starken Zusammenarbeit zwischen Forschungseinrichtungen und Patientenorganisationen profitieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Zellweger-Spektrum-Erkrankungen sein, angetrieben durch steigende Investitionen in die Diagnostik seltener Krankheiten, den verbesserten Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein unter Medizinern in Schwellenländern.

- Das Segment der genetischen Tests dominierte den Markt für Zellweger-Spektrum-Erkrankungen mit einem Marktanteil von 48,4 % im Jahr 2024, was auf seine hohe diagnostische Genauigkeit und die zunehmende Verfügbarkeit fortschrittlicher genomischer Technologien zur frühen und definitiven Erkennung zurückzuführen ist

Berichtsumfang und Marktsegmentierung für Zellweger-Spektrum-Störungen

|

Eigenschaften |

Wichtige Markteinblicke zu Zellweger-Spektrum-Störungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Zellweger-Spektrum-Störungen

„Fortschritte bei genetischen Tests und frühen Diagnoseinstrumenten“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Zellweger-Spektrum-Erkrankungen (ZSD) ist die Weiterentwicklung genetischer Testtechnologien und die zunehmende Einführung von Frühdiagnoseverfahren, insbesondere durch Neugeborenen-Screening-Programme. Diese Entwicklungen verbessern die Früherkennungsraten und ermöglichen eine schnelle medizinische Intervention.

- So ermöglichte beispielsweise die Einführung von Next-Generation-Sequencing- Panels (NGS) durch Diagnoselabore wie Invitae und GeneDx eine präzisere Identifizierung der für ZSDs verantwortlichen PEX-Genmutationen. Diese Tests können Mutationen auch in Fällen mit atypischem klinischem Erscheinungsbild erkennen und so eine genauere Diagnose ermöglichen.

- Die Integration fortschrittlicher Diagnostik in Neugeborenen-Screening-Programme in Ländern wie den USA und Japan ermöglicht eine frühere Erkennung und Behandlung von ZSDs. Eine frühzeitige Diagnose ermöglicht den rechtzeitigen Zugang zu unterstützenden Therapien und kann das Fortschreiten neurologischer und systemischer Schäden verlangsamen.

- Darüber hinaus verbessern KI-basierte Dateninterpretationstools die Geschwindigkeit und Genauigkeit der genetischen Ergebnisanalyse. Dies hilft Klinikern, schnellere Diagnosen zu stellen und eine multidisziplinäre Versorgung mit pädiatrischen Neurologen, Audiologen und Augenärzten einzuleiten.

- Organisationen wie Global Genes und NORD fördern durch Patientenaufklärungsinitiativen und Partnerschaften mit Gesundheitsdienstleistern das Bewusstsein für frühzeitige Tests. Diese Bemühungen führen zu einer erhöhten Testbereitschaft und besser informierten Patientengemeinschaften.

- Dieser Trend zu einer frühen, präzisen und technologiegestützten Diagnose verändert die klinische Behandlung seltener genetischer Erkrankungen wie ZSDs. Daher konzentrieren sich Diagnostikunternehmen und Forschungseinrichtungen auf die Verfeinerung genetischer Tests und den weltweiten Ausbau des Zugangs zu Früherkennungsinstrumenten.

- Die zunehmende Bedeutung einer Frühdiagnose verbessert nicht nur die Behandlungsergebnisse, sondern führt auch zu einer stetigen Nachfrage nach genetischen Tests und fördert die klinische Forschung zu gezielten Therapien für Zellweger-Spektrum-Erkrankungen.

Marktdynamik für Zellweger-Spektrum-Störungen

Treiber

„Steigerung des Bewusstseins, Fortschritte bei der Diagnose und unterstützende politische Rahmenbedingungen“

- Das wachsende Bewusstsein für seltene Krankheiten, Fortschritte in der Molekulardiagnostik und die zunehmende Unterstützung durch die Gesundheitspolitik sind wichtige Treiber des Marktes für Zellweger-Spektrum-Erkrankungen

- So fördern beispielsweise Initiativen wie das Rare Diseases Clinical Research Network des NIH und vorgeschriebene Neugeborenen-Screenings in Teilen Nordamerikas und Europas eine frühere Diagnose und umfassende Versorgung von Erkrankungen wie ZSDs.

- Der zunehmende Einsatz der Exomsequenzierung und gezielter Panels für seltene genetische Erkrankungen verbessert die diagnostische Genauigkeit, insbesondere bei Neugeborenen mit neurologischen Anomalien, und ermöglicht so eine frühere therapeutische Intervention

- Darüber hinaus hat die weltweite Unterstützung durch Organisationen für seltene Krankheiten und Aufsichtsbehörden zu einer stärkeren Finanzierung, Forschungskooperationen und dem Zugang zu spezialisierten Pflegezentren geführt, die sich auf das Management von ZSD und unterstützende Behandlungen konzentrieren.

- Die Anwesenheit multidisziplinärer Betreuungsteams – darunter Kinderärzte, Neurologen und genetische Berater – in Krankenhäusern der tertiären Versorgung und Fachkliniken verbessert die langfristigen Ergebnisse für Patienten weiter und bietet Familien kontinuierliche Betreuung und Beratung

- Diese Faktoren treiben gemeinsam die Nachfrage nach Früherkennung, strukturierter Versorgung und erhöhter Verfügbarkeit von Diagnoseressourcen für Zellweger-Spektrum-Erkrankungen in Schlüsselregionen voran

Einschränkung/Herausforderung

„Begrenzte therapeutische Möglichkeiten und hohe Kosten der genetischen Diagnostik“

- Der Mangel an kurativen Therapien und die begrenzte Verfügbarkeit gezielter Behandlungen für Zellweger-Spektrum-Erkrankungen stellen weiterhin erhebliche Herausforderungen für das Marktwachstum dar.

- Derzeit erfolgt die Behandlung weitgehend unterstützend und symptomatisch, wobei der Schwerpunkt auf der Behandlung von Hör-, Seh-, neurologischen und hepatischen Komplikationen liegt. Das Fehlen krankheitsmodifizierender Therapien schränkt die klinischen Ergebnisse und die Langzeitprognose ein.

- Darüber hinaus können die hohen Kosten umfassender genetischer Tests in Ländern mit niedrigem und mittlerem Einkommen ein Hindernis darstellen, da den Gesundheitssystemen dort möglicherweise die Infrastruktur oder die Erstattungsrahmen fehlen, um eine fortgeschrittene Diagnostik zu unterstützen.

- Während beispielsweise die Sequenzierung der nächsten Generation in entwickelten Regionen zugänglicher geworden ist, sind die Eigenbeteiligungen für Tests auf seltene Krankheiten in unterversorgten Märkten nach wie vor hoch, was zu verzögerten oder verpassten Diagnosen führt.

- Darüber hinaus erschwert die Seltenheit von ZSDs die Durchführung groß angelegter klinischer Studien und verlangsamt dadurch den Fortschritt der Arzneimittelentwicklung. Begrenzte Patientenpopulationen und das Fehlen standardisierter Behandlungsprotokolle erschweren therapeutische Innovationen zusätzlich.

- Die Überwindung dieser Hürden erfordert weltweit verstärkte Investitionen in die Erforschung seltener Krankheiten, eine Ausweitung der Kostenübernahme für genetische Tests durch Versicherungen oder Initiativen des öffentlichen Gesundheitswesens sowie die Entwicklung neuartiger Therapeutika, die auf die zugrunde liegende Stoffwechselstörung bei Zellweger-Spektrum-Erkrankungen abzielen.

Zellweger-Spektrum-Störungen Marktumfang

Der Markt ist nach Typ, Therapie, Diagnose, Endbenutzern und Vertriebskanal segmentiert.

- Nach Typ

Auf der Grundlage des Typs ist der Markt für Zellweger-Spektrum-Erkrankungen in Heimler-Syndrom, Infantile Refluxkrankheit, Neonatale Adrenoleukodystrophie und Zellweger-Syndrom segmentiert.

Das Zellweger-Syndrom dominierte den Markt mit dem größten Marktanteil von 42,3 % im Jahr 2024, was auf seine relativ höhere Inzidenz und sein schweres Krankheitsbild zurückzuführen ist. Der frühe Krankheitsbeginn und der Bedarf an intensiver multidisziplinärer Betreuung führen zu verstärkten Diagnose- und Behandlungsaktivitäten und tragen so zur Marktdominanz bei.

Es wird erwartet, dass die infantile Refrum-Krankheit zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen wird. Grund dafür sind verbesserte klinische Erkennungs- und genetische Testmöglichkeiten. Fortschritte in der Diagnostik tragen dazu bei, mildere Phänotypen früher zu erkennen, was den Bedarf an einer langfristigen unterstützenden Behandlung erhöht.

- Durch Therapie

Der Markt für Zellweger-Spektrum-Erkrankungen ist nach Therapie segmentiert in Kinderärzte, Neurologen, Chirurgen, Audiologen, Augenärzte und Orthopäden. Kinderärzte hatten 2024 mit 35,6 % den größten Marktanteil, da sie typischerweise die erste Anlaufstelle für die Behandlung von Zellweger-Spektrum-Erkrankungen sind. Ihre zentrale Rolle bei der Diagnose, der Koordinierung der multidisziplinären Versorgung und der kontinuierlichen Symptombehandlung festigt ihre führende Position.

Von 2025 bis 2032 dürfte die Zahl der Neurologen die höchste Wachstumsrate aufweisen. Grund dafür ist die zunehmende Beteiligung an der Behandlung neurologischer Komplikationen im Zusammenhang mit Zellweger-Spektrum-Erkrankungen, insbesondere da mehr Fälle diagnostiziert und an Fachärzte überwiesen werden.

- Nach Diagnose

Der Markt für Zellweger-Spektrum-Erkrankungen ist nach Diagnose in Bluttests, Urintests, Ultraschall und Gentests unterteilt. Gentests dominierten den Markt mit einem Umsatzanteil von 48,4 % im Jahr 2024, was auf ihre hohe Genauigkeit bei der Erkennung von PEX-Genmutationen und ihre zunehmende Verfügbarkeit durch fortschrittliche Sequenzierungsplattformen zurückzuführen ist. Gentests bleiben der Goldstandard zur Diagnosebestätigung, insbesondere in der Neugeborenen- und Kinderheilkunde.

Von 2025 bis 2032 dürfte die Ultraschalldiagnostik die höchste Wachstumsrate aufweisen, da sie sich zur Erkennung von Leber-, Nieren- und Gehirnanomalien im Zusammenhang mit ZSDs sowohl im pränatalen als auch im postnatalen Stadium eignet und einen nichtinvasiven und leicht zugänglichen Diagnoseansatz bietet.

- Von Endbenutzern

Der Markt für Zellweger-Spektrum-Erkrankungen ist nach Endnutzern in Krankenhäuser, ambulante Pflege, Fachzentren und weitere Bereiche unterteilt. Krankenhäuser hatten im Jahr 2024 mit 51,2 % den größten Marktanteil, da sie integrierte Diagnosedienste, stationäre Versorgung und koordinierte Facharztkonsultationen anbieten können, die für die Behandlung komplexer Erkrankungen wie Zellweger-Spektrum-Erkrankungen erforderlich sind. Krankenhäuser sind auch die primäre Einrichtung für Neugeborenen-Screening und Frühdiagnose.

Den Prognosen zufolge werden Spezialzentren zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist die Entstehung spezialisierter Zentren für seltene Krankheiten, die eine personalisierte Betreuung, Zugang zu klinischen Studien und spezielle, auf Patienten mit Zellweger-Spektrum-Erkrankungen zugeschnittene Therapien anbieten.

- Nach Vertriebskanal

Der Markt für Zellweger-Spektrum-Erkrankungen ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken unterteilt. Die Krankenhausapotheke dominierte den Markt mit einem Anteil von 39,4 % im Jahr 2024, da Medikamente, Nahrungsergänzungsmittel und symptomatische Behandlungen für Zellweger-Spektrum-Erkrankungen hauptsächlich in Krankenhäusern abgegeben werden, um eine kontrollierte und zeitnahe Abgabe im Rahmen eines multidisziplinären Behandlungsplans zu gewährleisten.

Es wird erwartet, dass Online-Apotheken zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen werden. Grund hierfür ist die zunehmende Nutzung von E-Commerce-Plattformen für wiederkehrende Käufe von Ernährungs- und Pflegeprodukten, die den Pflegekräften mehr Komfort und Zugänglichkeit bieten.

Zellweger-Spektrum-Störungen Marktregionale Analyse

- Nordamerika dominierte den Markt für Zellweger-Spektrum-Erkrankungen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, laufende klinische Forschung und proaktive politische Rahmenbedingungen für seltene Krankheiten

- Gesundheitsdienstleister in der Region legen großen Wert auf eine frühzeitige, präzise Diagnose und eine koordinierte multidisziplinäre Versorgung, was zu einer stärkeren Nutzung genetischer Panels, spezialisierter Stoffwechselkliniken und unterstützender Therapien für ZSD-Patienten führt.

- Diese regionale Führungsrolle wird durch solide Erstattungsstrukturen, aktive Netzwerke zur Patientenvertretung und konzentrierte klinische Studienaktivitäten weiter unterstützt. Dadurch wird Nordamerika zum wichtigsten Zentrum sowohl für diagnostische Dienstleistungen als auch für die Entwicklung neuer Therapien bei Zellweger-Spektrum-Erkrankungen.

Markteinblick in die USA für Zellweger-Spektrum-Erkrankungen

Der US-Markt für Zellweger-Spektrum-Erkrankungen erzielte 2024 mit 82,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch eine fortschrittliche Infrastruktur für Genomtests und etablierte Neugeborenen-Screening-Programme. Die führende Rolle des Landes in der Erforschung seltener Krankheiten, unterstützt durch Initiativen der NIH und der FDA, ermöglicht eine frühzeitige Diagnose und koordinierte Versorgung von ZSD-Patienten. Darüber hinaus fördert ein starkes Netzwerk aus akademischen medizinischen Zentren und Patientenvertretungen den Zugang zu spezialisierter Versorgung und erleichtert so die langfristige Behandlung und die Teilnahme an klinischen Studien.

Markteinblick in Zellweger-Spektrum-Störungen in Europa

Der europäische Markt für Zellweger-Spektrum-Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch nationale Strategien für seltene Krankheiten und steigende staatliche Förderung der genetischen Forschung. Die zunehmende Abdeckung des Neugeborenen-Screenings in der Region und Investitionen in Frühdiagnoseverfahren beschleunigen die Identifizierung von Zellweger-Spektrum-Erkrankungen. Darüber hinaus führt die zunehmende Zusammenarbeit zwischen Gesundheitseinrichtungen und akademischen Forschern in Ländern wie Frankreich, Deutschland und den Niederlanden zu verbesserten Patientenergebnissen und einem erweiterten Zugang zu multidisziplinärer Versorgung.

Markteinblick in Zellweger-Spektrum-Störungen in Großbritannien

Der britische Markt für Zellweger-Spektrum-Erkrankungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen, angetrieben durch das Engagement des NHS in der Behandlung und Diagnose seltener Krankheiten. Landesweite Programme wie der Genomic Medicine Service und das 100.000 Genomes Project unterstützen die Früherkennung von Zellweger-Spektrum-Erkrankungen. Das zunehmende Bewusstsein von Ärzten und Familien sowie der zentrale Zugang zu genetischer Beratung und Stoffwechselkliniken treiben das Marktwachstum sowohl in der Kinder- als auch in der Facharztversorgung voran.

Markteinblick in Deutschland für Zellweger-Spektrum-Störungen

Der deutsche Markt für Zellweger-Spektrum-Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine solide Krankenversicherung, eine starke biomedizinische Forschungsinfrastruktur und den Fokus auf Frühdiagnose unterstützt. Der Schwerpunkt Deutschlands auf der Integration genetischer Tests in die klinische Standardversorgung sowie die Förderung durch Bundes- und EU-Initiativen fördern die Früherkennung und langfristige Behandlung von Zellweger-Spektrum-Erkrankungen. Akademische medizinische Zentren in ganz Deutschland beteiligen sich zudem an der klinischen Forschung und an Pilotstudien zu Therapien für seltene Stoffwechselerkrankungen.

Markteinblicke zu Zellweger-Spektrum-Erkrankungen im asiatisch-pazifischen Raum

Der Markt für Zellweger-Spektrum-Erkrankungen im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24 % wachsen. Dies ist auf das zunehmende Bewusstsein für seltene Krankheiten, den verbesserten Zugang zu genetischer Diagnostik und den rasanten Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan zurückzuführen. Steigende staatliche Investitionen in Register für seltene Krankheiten und Screening-Initiativen erhöhen die Frühdiagnoseraten. Darüber hinaus unterstützen wachsende Kooperationen zwischen internationalen und regionalen Institutionen die klinische Forschung und Patientenbetreuungsprogramme in der Region.

Markteinblick in Japan für Zellweger-Spektrum-Störungen

Der japanische Markt für Zellweger-Spektrum-Erkrankungen gewinnt dank der fortschrittlichen Gesundheitsinfrastruktur und der proaktiven Politik im Umgang mit genetischen Erkrankungen an Dynamik. Landesweite Neugeborenen-Screening-Programme und staatlich geförderte Initiativen zur Verbesserung der Versorgung seltener Krankheiten tragen zu höheren Diagnoseraten bei. Japans alternde Gesundheitsversorgung und der Fokus auf frühzeitige, technologiegestützte Interventionen treiben zudem die Nachfrage nach integrierten Versorgungslösungen unter Einbeziehung von Genetikern, Kinderärzten und spezialisierten Abteilungen für seltene Krankheiten voran.

Markteinblick in Zellweger-Spektrum-Störungen in Indien

Der indische Markt für Zellweger-Spektrum-Erkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigenden Investitionen des Landes in die Infrastruktur für genetische Tests und das wachsende öffentliche Gesundheitsbewusstsein zurückzuführen. Die Umsetzung der nationalen Politik zu seltenen Krankheiten, die zunehmende Verfügbarkeit von Diagnoselaboren und die Zusammenarbeit mit internationalen Forschungseinrichtungen fördern die Identifizierung und Behandlung von ZSDs. Indiens schnell wachsender pädiatrischer Gesundheitssektor und der Schwerpunkt auf Früherkennungsuntersuchungen beschleunigen die Marktentwicklung zusätzlich.

Marktanteil der Zellweger-Spektrum-Störungen

Die Branche der Zellweger-Spektrum-Störungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Invitae Corporation (USA)

- GeneDx, LLC (USA)

- PerkinElmer, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Illumina, Inc. (USA)

- Centogene NV (Deutschland)

- Eurofins Scientific SE (Luxemburg)

- Labcorp (USA)

- Fulgent Genetics, Inc. (USA)

- Ambry Genetics Corporation (USA)

- Natera, Inc. (USA)

- Baylor Genetics (USA)

- Sanofi (Frankreich)

- Orphazyme A/S (Dänemark)

- Greenwood Genetic Center (USA)

- HudsonAlpha Institut für Biotechnologie (USA)

- Blueprint Genetics (Finnland)

- BGI Genomics Co., Ltd. (China)

- Roche Diagnostics International Ltd. (Schweiz)

- Quest Diagnostics Incorporated (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Zellweger-Spektrum-Störungen?

- Im Mai 2024 erweiterte die Invitae Corporation, ein führendes Unternehmen im Bereich genetischer Tests, ihr Portfolio für die Diagnostik seltener Krankheiten um ein verbessertes Next-Generation-Sequencing-Panel, das speziell auf Erkrankungen der peroxisomalen Biogenese, einschließlich Zellweger-Spektrum-Erkrankungen, ausgerichtet ist. Diese Entwicklung spiegelt die wachsende Nachfrage nach frühzeitiger und präziser Diagnose seltener genetischer Erkrankungen und Invitaes Engagement für mehr Zugänglichkeit und Präzision in der Genommedizin wider, um letztlich verbesserte Behandlungspfade für betroffene Familien zu ermöglichen.

- Im März 2024 kündigten die National Institutes of Health (NIH) neue Fördermittel im Rahmen des Rare Diseases Clinical Research Network (RDCRN) an, um eine multiinstitutionelle Studie zu peroxisomalen Erkrankungen, einschließlich Zellweger-Spektrum-Erkrankungen, zu unterstützen. Die Initiative zielt darauf ab, das Verständnis des Krankheitsverlaufs zu verbessern, die klinischen Versorgungsstandards zu optimieren und die Patientenrekrutierung für zukünftige Therapiestudien zu erleichtern. Dieser Schritt unterstreicht die zunehmende Priorisierung der Forschung zu seltenen Erkrankungen in der öffentlichen Gesundheitsagenda.

- Im Februar 2024 startete die Peroxisome Disease Alliance, eine globale Patientenvertretung, eine internationale Aufklärungskampagne zum Thema Zellweger-Spektrum-Erkrankungen. Ziel der Kampagne ist es, die Früherkennung durch Aufklärungsinitiativen für Kinderärzte und Hausärzte zu verbessern und gleichzeitig ein breiteres Neugeborenen-Screening zu fördern. Die Initiative unterstreicht die zunehmende Rolle von Patientenorganisationen bei der Förderung des klinischen und politischen Engagements im Bereich seltener genetischer Erkrankungen.

- Im Januar 2024 startete GeneDx, ein Unternehmen für klinische Genomik, eine Zusammenarbeit mit großen Kinderkliniken in ganz Europa, um KI-gestützte Varianteninterpretationstools zu testen, die speziell auf komplexe seltene Krankheiten wie das Zellweger-Spektrum zugeschnitten sind. Diese Initiative zielt darauf ab, Diagnosezeiten zu verkürzen und die Genauigkeit der Interpretation genetischer Ergebnisse zu verbessern. Sie demonstriert Innovationen bei der Integration von KI in die Diagnostik seltener Krankheiten.

- Im Dezember 2023 gab Orphazyme A/S, ein Biotech-Unternehmen für seltene Krankheiten, präklinische Ergebnisse für einen neuartigen Wirkstoff bekannt, der auf peroxisomale Dysfunktion im Zusammenhang mit Zellweger-Spektrum-Erkrankungen abzielt. Obwohl sich das Unternehmen noch in der Entwicklung befindet, markieren die Ergebnisse einen Schritt in Richtung des dringenden Bedarfs an krankheitsmodifizierenden Behandlungen und spiegeln das steigende pharmazeutische Interesse an der Erforschung der molekularen Grundlagen peroxisomaler Erkrankungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.