Global Zero Liquid Discharge System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.12 Billion

USD

12.36 Billion

2024

2032

USD

7.12 Billion

USD

12.36 Billion

2024

2032

| 2025 –2032 | |

| USD 7.12 Billion | |

| USD 12.36 Billion | |

| % | |

|

Globale Marktsegmentierung für Zero Liquid Discharge nach System (konventionell, hybrid), Prozess (Vorbehandlungsprozess, Filtrationsprozess, Verdampfungsprozess, Kristallisationsprozess), Technologie (Umkehrosmose (RO), Ultrafiltration (UF), Verdampfung und Kristallisation), Endverbraucher (Energie und Strom, Chemie und Petrochemie, Lebensmittel und Getränke, Textilien, Pharmazeutika, Halbleiter und Elektronik und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Null-Flüssigkeitsableitung

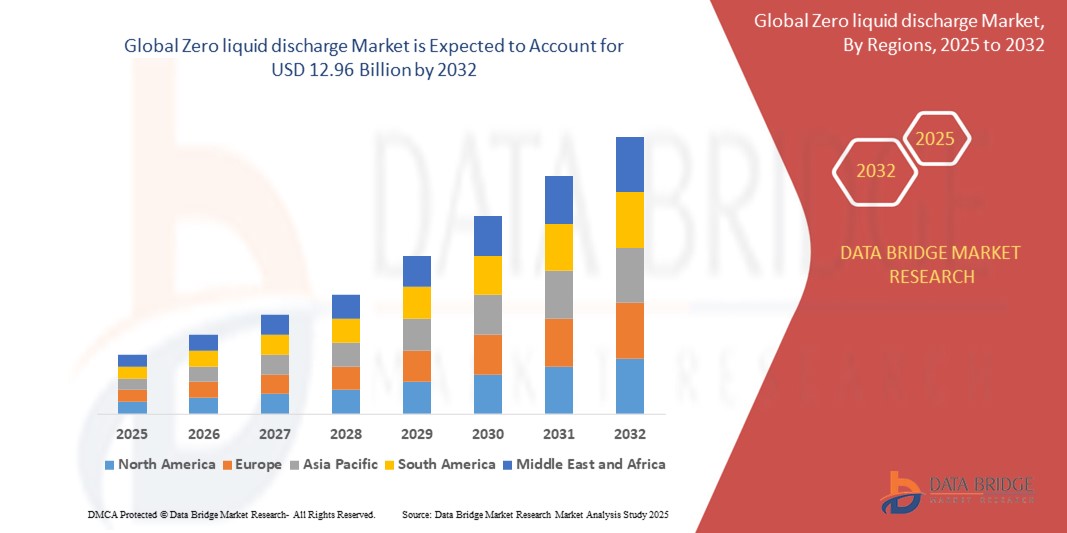

- Der globale Markt für Zero Liquid Discharge-Systeme wurde im Jahr 2024 auf 7,12 Milliarden US-Dollar geschätzt und dürfte bis 2032 12,96 Milliarden US-Dollar erreichen , bei einer CAGR von 7,77 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch zunehmende Umweltvorschriften, wachsende Bedenken hinsichtlich der Einleitung industrieller Abwässer und den steigenden Bedarf an Wasserwiederverwendung und Ressourcenrückgewinnung, insbesondere in wasserarmen Regionen, vorangetrieben.

- Darüber hinaus tragen Fortschritte bei Membrantechnologien, Kristallisatoren und thermischen Systemen sowie die Integration von Automatisierung und digitaler Überwachung zum Marktwachstum bei. Diese Trends unterstreichen insgesamt die positiven Aussichten für den globalen ZLD-Markt.

Marktanalyse zur Null-Flüssigkeitsableitung

- Zero Liquid Discharge (ZLD) ist ein Abwassermanagement-Ansatz, der sicherstellt, dass keine flüssigen Abfälle das System verlassen. Dies ist für Industrien, die strenge Abwasservorschriften einhalten müssen, unerlässlich. ZLD wird zunehmend in der Energieerzeugung, der Chemie-, Pharma-, Lebensmittel- und Getränkeindustrie sowie der Textilindustrie eingesetzt.

- Die steigende Nachfrage nach ZLD-Systemen wird durch die zunehmende Industrialisierung, strengere Umweltnormen (z. B. durch EPA, EU-Richtlinien und CPCB in Indien) und eine zunehmende Betonung der Nachhaltigkeitsziele von Unternehmen vorangetrieben.

- Der asiatisch-pazifische Raum dominiert den globalen ZLD-Markt und wird im Jahr 2025 den größten Umsatzanteil aufweisen. Dies ist auf die starke industrielle Aktivität, staatliche Initiativen zur Schadstoffbekämpfung und wachsende ZLD-Mandate in China und Indien zurückzuführen.

- Nordamerika dürfte die am schnellsten wachsende Region sein, angetrieben von strengen regulatorischen Rahmenbedingungen, technologischen Innovationen und der Einführung von Wasserrecyclingsystemen in Schlüsselindustrien wie der Öl- und Gasindustrie sowie der Pharmaindustrie.

- Es wird erwartet, dass das Segment Chemie und Petrochemie den ZLD-Markt mit einem signifikanten Marktanteil anführen wird, unterstützt durch hohe Abwassermengen, komplexe Abwässer und die Notwendigkeit, Compliance-Standards einzuhalten.

Berichtsumfang und Marktsegmentierung für flüssigkeitsfreie Ableitung

|

Eigenschaften |

Null-Flüssigkeitsableitung – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Null-Flüssigkeitsableitung

„ Kreislaufwirtschaft und industrielle Wasserwiederverwendung prägen die Marktentwicklung “

- Ein wichtiger Trend auf dem globalen Markt für Zero Liquid Discharge ist die zunehmende Einführung von Prinzipien der Kreislaufwirtschaft. Die Industrie konzentriert sich aufgrund von Wasserknappheit und strengeren Abwassernormen zunehmend auf Abfallminimierung, Ressourcenrückgewinnung und Abwasserrecycling.

- Die Integration intelligenter Überwachungs- und Steuerungssysteme – einschließlich IoT-basierter Sensoren, SCADA und KI-gesteuerter Analytik – verbessert die Systemeffizienz, die Echtzeit-Datenerfassung und die Prozessautomatisierung im ZLD-Betrieb

- Modulare und auf Rahmen montierte ZLD-Systeme erfreuen sich aufgrund ihrer einfachen Installation, Skalierbarkeit und geringeren Kapitalinvestitionen zunehmender Beliebtheit, insbesondere in abgelegenen Industriestandorten und kleineren Anlagen.

- Der Trend zu hybriden ZLD-Systemen, die thermische und membranbasierte Prozesse kombinieren, um den Energieverbrauch zu optimieren und die Betriebskosten zu senken, ist zunehmend spürbar. Dies ist insbesondere in energieintensiven Branchen wie der Energieerzeugung und der Chemie von Bedeutung.

- Der Trend zu erneuerbaren Energien und energieeffizienten ZLD-Systemen, darunter solarunterstützte Verdampfer und Niederdruckmembransysteme, nimmt zu und steht im Einklang mit den umfassenderen Dekarbonisierungs- und Nachhaltigkeitszielen der globalen Industrie.

Marktdynamik für Zero Liquid Discharge

Treiber

„Strengere Umweltvorschriften und Vorschriften zur Wiederverwendung von Industriewasser“

- Einer der Haupttreiber für den globalen ZLD-Markt ist die Verschärfung der Abwasservorschriften durch Umweltbehörden wie die EPA (USA), das Central Pollution Control Board (Indien) und die EU-Wasserrahmenrichtlinie, die keine oder nur eine minimale Einleitung flüssiger Abwässer vorschreibt.

- Branchen wie die Chemie-, Textil-, Öl- und Gas- sowie die Pharmaindustrie stehen unter zunehmendem Druck, die ZLD-Normen einzuhalten, insbesondere in wasserarmen und industrialisierten Regionen.

- Wasserwiederverwendung und -recycling sind zu Kernstrategien für nachhaltige Industriebetriebe geworden, nicht nur zur Einhaltung gesetzlicher Vorschriften, sondern auch zur Kosteneinsparung und zur ESG-Berichterstattung.

- Staatliche Anreize, die Finanzierung der Wasseraufbereitungsinfrastruktur und öffentlich-private Partnerschaften (ÖPP) in Schwellenländern beschleunigen die Einführung von ZLD weiter.

Einschränkung/Herausforderung

„ Hohe Kapital- und Betriebskosten von ZLD-Systemen “

- Eine wesentliche Einschränkung auf dem ZLD-Markt sind die hohen anfänglichen Investitionsausgaben (CapEx), die für die Systeminstallation erforderlich sind, insbesondere für thermische ZLD-Prozesse mit Verdampfern und Kristallisatoren.

- Die Betriebskosten (OpEx), insbesondere Energieverbrauch, Wartung von Membranen und Komponenten sowie Solemanagement, sind nach wie vor beträchtlich und halten kleine und mittlere Unternehmen von der Einführung ab.

- Technische Komplexität, einschließlich Ablagerungen, Verschmutzungen und Korrosion in Systemkomponenten, kann die Effizienz verringern und erfordert qualifiziertes Personal und fortschrittliche Vorbehandlungsmethoden

- Das Fehlen standardisierter regulatorischer Rahmenbedingungen in den einzelnen Ländern erhöht die Komplexität der Implementierung und erfordert regionsspezifische Anpassungen, was wiederum die Kosten und die Bereitstellungszeit erhöht.

Marktumfang für Null-Flüssigkeitsabfluss

Der Markt ist nach System, Prozess, Technologie und Endbenutzer segmentiert.

- Nach System

Der Markt für Zero-Liquid-Discharge-Systeme wird systembezogen in konventionelle und hybride Systeme unterteilt. Das Hybrid-ZLD-Segment dominiert mit 44,2 % im Jahr 2025 den größten Marktanteil, da es Membran- und thermische Technologien für höhere Effizienz und Kosteneffizienz kombiniert. Hybridsysteme werden zunehmend in Branchen bevorzugt, die skalierbare und energieoptimierte Lösungen benötigen.

Das konventionelle ZLD-Segment wird weiterhin in bestehende Infrastrukturen integriert, verzeichnet jedoch aufgrund des höheren Energieverbrauchs und der eingeschränkten Flexibilität im Vergleich zu Hybridlösungen ein langsameres Wachstum.

- Nach Prozess

Der Markt ist prozessbezogen in Vorbehandlung, Filtration, Verdampfung und Kristallisation unterteilt. Das Segment Verdampfung wird voraussichtlich 2025 den größten Marktanteil haben, da es insbesondere in salzhaltigen Gewässern eine entscheidende Rolle bei der Konzentrierung von Abwasser vor der endgültigen Kristallisation spielt.

Der Kristallisationsprozess wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die steigende Nachfrage nach der Rückgewinnung aller gelösten Stoffe und die Einhaltung strenger ZLD-Vorschriften in umweltbelastenden Industrien wie der Chemie- und Bergbauindustrie zurückzuführen ist.

- Nach Technologie

Der Markt für Systeme zur Null-Flüssigkeitsableitung ist technologisch in Umkehrosmose (RO), Ultrafiltration (UF) sowie Verdampfung und Kristallisation unterteilt. Das Segment Verdampfung und Kristallisation hält im Jahr 2025 den größten Umsatzanteil, da es eine wesentliche Rolle bei der nahezu vollständigen Beseitigung flüssiger Abfälle spielt. Dies ist besonders wichtig in Branchen mit komplexen oder stark verunreinigten Abwässern.

Aufgrund der steigenden Nachfrage nach energieeffizienter Vorkonzentration von Abwasserströmen wird für die Umkehrosmose (RO) ein starkes Wachstum erwartet. RO wird häufig in Hybridsysteme integriert, um die Belastung der thermischen Komponenten zu reduzieren.

- Nach Endbenutzer

Der Markt ist nach Endverbrauchern segmentiert in die Bereiche Energie und Strom, Chemie und Petrochemie, Lebensmittel und Getränke, Textilien, Pharmazeutika, Halbleiter und Elektronik sowie weitere. Der Energie- und Stromsektor wird im Jahr 2025 aufgrund der großen Abwassermengen in Wärmekraftwerken und des regulatorischen Drucks zur Wasserwiederverwendung und Nullableitung marktführend sein.

Das Segment Halbleiter und Elektronik wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Zahl von Produktionsstätten im asiatisch-pazifischen Raum und den kritischen Bedarf an Reinstwasserrecycling in Chipproduktionsprozessen.

Regionale Analyse des Marktes für Null-Flüssigkeitsabfluss

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Zero Liquid Discharge mit dem größten Umsatzanteil von 37,9 % im Jahr 2024, getrieben durch die schnelle Industrialisierung, die zunehmende Urbanisierung und strenge Umweltvorschriften in großen Volkswirtschaften wie China, Indien und Japan.

- Die wachsende Produktionsbasis der Region – insbesondere in Branchen wie der Textil-, Chemie-, Energie- und Halbleiterindustrie – führt zu einer steigenden Nachfrage nach ZLD-Systemen zur Bewältigung der steigenden Abwassermengen

- Die Regierungen im asiatisch-pazifischen Raum fördern aktiv die Wiederverwendung von Wasser und die Kontrolle der Umweltverschmutzung durch regulatorische Rahmenbedingungen, wie beispielsweise die Mandate des Central Pollution Control Board in Indien und den Water Ten Plan in China.

- Die Präsenz zahlreicher lokaler und internationaler Lösungsanbieter, wachsende Investitionen in die Infrastruktur und die Einführung hybrider ZLD-Systeme zur Kosten- und Energieoptimierung tragen zu einem robusten Marktwachstum in der Region bei.

Einblicke in den Zero Liquid Discharge-Markt in den USA

Der US-Markt für Zero Liquid Discharge erzielte 2025 mit über 68,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die strengen Abwasservorschriften der US-Umweltschutzbehörde (EPA), die zunehmende Besorgnis über Wasserknappheit und die starke Nachfrage aus Branchen wie der Öl- und Gasindustrie, der Pharmaindustrie und der Energieerzeugung zurückzuführen. Die Einführung fortschrittlicher ZLD-Technologien wird durch Initiativen zur industriellen Wasserwiederverwendung und die zunehmende Fokussierung auf die Einhaltung von ESG-Kriterien (Umwelt, Soziales und Unternehmensführung) gefördert. Die Investitionen in energieeffiziente und modulare ZLD-Systeme steigen, insbesondere in Regionen mit Wasserknappheit wie Kalifornien und Texas.

Einblicke in den europäischen Markt für Zero Liquid Discharge

Der europäische Markt für Zero-Liquid-Discharge-Systeme (ZLD) wird im Prognosezeitraum voraussichtlich mit einer stabilen jährlichen Wachstumsrate wachsen. Dies wird durch strenge EU-Richtlinien wie die Wasserrahmenrichtlinie und den zunehmenden industriellen Fokus auf Kreislaufwirtschaftspraktiken unterstützt. Länder wie Deutschland, Frankreich und Italien investieren massiv in Technologien zur Wasserwiederverwendung, um Ressourcenknappheit zu bekämpfen und Nachhaltigkeitsziele zu erreichen. Die reife industrielle Basis und das hohe Umweltbewusstsein der Region fördern die Einführung modernster ZLD-Technologien, darunter Kristallisatoren, Membransysteme und Niedrigenergieverdampfer.

Markteinblicke zum Zero Liquid Discharge-Markt in Großbritannien

Der britische Markt für Zero Liquid Discharge (ZLD) wird im Prognosezeitraum voraussichtlich aufgrund der steigenden Nachfrage nach Wasserrückgewinnung und der Einhaltung nationaler Umweltrichtlinien nach dem Brexit mit einer robusten jährlichen Wachstumsrate wachsen. Branchen wie die Lebensmittel- und Getränkeindustrie, die Pharmaindustrie und die Chemieindustrie investieren in nachhaltige Wassermanagementlösungen. Technologiepartnerschaften und staatliche Anreize für Wassereffizienz in der Produktion beschleunigen die Installation von ZLD-Systemen in Industriegebieten.

Markteinblicke für Zero Liquid Discharge in Deutschland

Der deutsche Markt für Zero-Liquid-Discharge-Systeme (ZLD) wird voraussichtlich stetig wachsen, angetrieben von der Vorreiterrolle Deutschlands im Bereich Umweltschutz und Innovationen in der industriellen Wasseraufbereitung. Die Akzeptanz ist in Branchen wie der Chemie, der Automobilindustrie und der Fertigung stark, wo Wasserwiederverwendung und Abfallminimierung strategische Prioritäten sind. Der Markt profitiert zudem von Deutschlands fortschrittlicher Ingenieurskunst und dem Schwerpunkt auf energieeffizienten und kompakten ZLD-Systemen.

Markteinblicke für Zero Liquid Discharge im asiatisch-pazifischen Raum

Der ZLD-Markt im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 9,2 % wachsen. Dies wird durch das wachsende Umweltbewusstsein und staatliche Vorgaben zum Abwassermanagement in Industriezentren unterstützt. Die Expansion der Fertigungs- und Energiesektoren in China, Indien und Südostasien führt zu einer starken Nachfrage nach leistungsstarken und kostengünstigen ZLD-Systemen. Lokale Regierungen bieten zunehmend Subventionen und politische Unterstützung für die Einhaltung der Null-Abwasser-Richtlinie, insbesondere in stark umweltbelastenden Branchen wie der Textil- und Chemieindustrie.

Einblicke in den Markt für Zero Liquid Discharge-Systeme in Japan

Der japanische ZLD-Markt gewinnt an Dynamik, da das Land nachhaltige Industriepraktiken und fortschrittliche Abwasserrecyclingtechnologien vorantreibt. Der Bedarf an Reinstwasser in der Elektronik- und Halbleiterindustrie, wo die Wasserqualität die Produktproduktion direkt beeinflusst, treibt die Einführung voran. Japans Ingenieurskompetenz und sein Engagement für kompakte, energiesparende Technologien fördern das Wachstum hybrider ZLD-Lösungen, die auf städtische und platzbeschränkte Industriegebiete zugeschnitten sind.

Markteinblicke für Zero Liquid Discharge in China

Der chinesische ZLD-Markt hatte 2025 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch aggressive staatliche Maßnahmen zur Eindämmung der Wasserverschmutzung und zur Modernisierung der industriellen Wasserwirtschaft. Die Durchsetzung von Null-Abfluss-Normen in der Textil-, Kohle-Chemie- und Pharmabranche ist ein wichtiger Wachstumstreiber. Die rasante Urbanisierung und hohe Investitionen in Umwelttechnologien ermöglichen eine schnellere Einführung großflächiger ZLD-Systeme, insbesondere in Ost- und Nordchina.

Marktanteil ohne Flüssigkeitsableitung

Die Zero Liquid Discharge-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Veolia Water Technologies (Frankreich)

- GE Water & Process Technologies / SUEZ (Frankreich)

- Aquatech International LLC (Vereinigte Staaten)

- Thermax Limited (Indien)

- GEA Group AG (Deutschland)

- Alfa Laval (Schweden)

- Doosan Enpure (Vereinigtes Königreich)

- IDE Technologies (Israel)

- Praj Industries (Indien)

- Aqua Engineering GmbH (Österreich)

- Saltworks Technologies Inc. (Kanada)

- WesTech Engineering, LLC (Vereinigte Staaten)

- Triveni Engineering & Industries Ltd. (Indien)

- Oasys Water (Vereinigte Staaten)

Neueste Entwicklungen auf dem globalen Markt für Zero Liquid Discharge

- Im April 2024 kündigte Veolia Water Technologies die Einführung seines modularen ZLD-Systems der nächsten Generation, SIRION™ Advanced ZLD, an, das für den schnellen Einsatz in der Chemie- und Textilindustrie konzipiert ist. Das System verfügt über integrierte KI zur Echtzeitoptimierung der Wasserrückgewinnung und des Energieverbrauchs.

- Im Februar 2024 ging IDE Technologies eine Partnerschaft mit einem führenden indischen Chemiehersteller ein, um seine fortschrittliche MAXH2O Desalter ZLD-Technologie einzusetzen. Diese ermöglicht höhere Rückgewinnungsraten und reduzierte Schlammmengen. Die Zusammenarbeit unterstützt die striktere Einhaltung der indischen Vorschriften für industrielle Abwässer.

- Im November 2023 stellte Aquatech International LLC ein neues thermisches ZLD-System mit Low Energy Evaporation Technology (LEET) vor, das den Energieverbrauch um bis zu 40 % senken soll. Die Lösung zielt auf Kraftwerke und große Industriecluster in wasserarmen Regionen ab.

- Im September 2023 eröffnete Thermax Limited eine neue ZLD-Forschungs- und Entwicklungs- und Demonstrationsanlage in Pune, Indien, um Systemtests, Kundenschulungen und die Entwicklung kostengünstiger hybrider ZLD-Lösungen für den asiatisch-pazifischen Markt zu verbessern.

- Im Juli 2023 stellte Saltworks Technologies Inc. eine aktualisierte Version seiner modularen ZLD-Plattformen FlexEDR™ und SaltMaker™ vor, die vorausschauende Wartung und Algorithmen für maschinelles Lernen integriert, um Ausfallzeiten zu reduzieren und den Durchsatz zu optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.