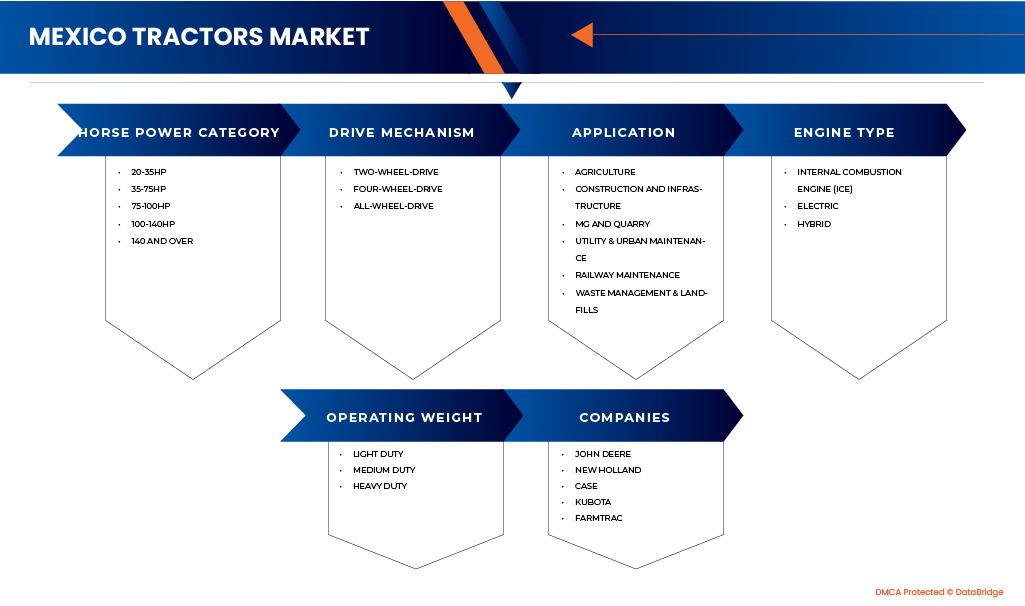

Mexico Tractors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.09 Billion

USD

35.28 Billion

2025

2033

USD

23.09 Billion

USD

35.28 Billion

2025

2033

| 2026 –2033 | |

| USD 23.09 Billion | |

| USD 35.28 Billion | |

| % | |

|

Markt für Traktoren in den Philippinen und Mexiko, nach PS-Kategorie (20-35 PS, 35-75 PS, 75-100 PS, 100-140 PS, 140 PS und mehr), nach Antriebsmechanismus (Zweiradantrieb, Vierradantrieb, Allradantrieb), nach Anwendung (Landwirtschaft, Bauwesen und Infrastruktur, Bergbau und Steinbrüche, Versorgungs- und Stadtinstandhaltung, Eisenbahninstandhaltung, Abfallwirtschaft und Deponien), nach Motortyp (Verbrennungsmotor (ICE), Elektro, Hybrid), nach Betriebsgewicht (Leichtlast, Mittellast, Schwerlast) - Branchentrends und Prognose bis 2032.

Marktgröße für Traktoren in Mexiko

- Der mexikanische Traktorenmarkt wurde im Jahr 2024 auf 23,09 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 35,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,59 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch eine rege Bautätigkeit, eine rasche Urbanisierung und staatlich geförderte Infrastrukturinitiativen angetrieben, die die Nachfrage nach langlebigen, qualitativ hochwertigen Maschinen steigern.

- Darüber hinaus schafft der zunehmende Fokus auf umweltfreundliche, emissionsarme und leistungsstarke Technologien neue Möglichkeiten für internationale und inländische Hersteller, ihre Marktpräsenz zu stärken.

Analyse des mexikanischen Traktorenmarktes

- Der mexikanische Traktorenmarkt verzeichnet ein stetiges Wachstum, begünstigt durch die rasante Urbanisierung, sich wandelnde Konsumgewohnheiten und die zunehmende Verbreitung gesunder Ernährung. Der steigende Konsum von Konserven und Tiefkühlkost, gepaart mit einer wachsenden Zahl von Veganern und der Expansion von Convenience-Stores, treibt die Marktnachfrage zusätzlich an.

- Hohe Obst- und Gemüseverluste sowie eine unzureichende Kühlketteninfrastruktur hemmen jedoch weiterhin das Wachstum. Trotz dieser Hürden eröffnen die Digitalisierung des Einzelhandels, herstellerseitige Initiativen, Fortschritte bei Gefriertechnologien und die steigende Nachfrage nach länger haltbaren Produkten vielversprechende Möglichkeiten für zukünftiges Wachstum.

- Mexiko (Estado de México) wird voraussichtlich den mexikanischen Traktorenmarkt dominieren und 2025 mit einem Umsatzanteil von 10,35 % den größten Marktanteil erzielen. Diese führende Position ist auf die rasante Stadtentwicklung, groß angelegte Infrastrukturprojekte und die rege Bautätigkeit im Wohn- und Gewerbebau in der gesamten Region zurückzuführen. Die Präsenz großer Industriegebiete, expandierender Einzelhandelszentren und die kontinuierlichen staatlichen Investitionen in die Modernisierung der Infrastruktur stärken die Position des Bundesstaates Mexiko als wichtigstes Wachstumszentrum des mexikanischen Traktorenmarktes zusätzlich.

- Jalisco dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,48 % die am schnellsten wachsende Region im mexikanischen Traktorenmarkt sein. Treiber dieses Wachstums sind die rasante Stadtentwicklung, der Ausbau der Infrastruktur und die zunehmende Bautätigkeit im Wohn- und Gewerbebau. Die Präsenz aufstrebender Industriecluster, wachsender Einzelhandelsnetze und verstärkter staatlicher Investitionen in die Modernisierung von Landwirtschaft und Infrastruktur stärken Jaliscos Position als wichtiges Wachstumszentrum im mexikanischen Traktorenmarkt zusätzlich.

- Das Segment der Traktoren mit 35–75 PS wird den mexikanischen Traktorenmarkt voraussichtlich mit einem Marktanteil von 24,00 % im Jahr 2025 dominieren. Gründe hierfür sind die weite Verbreitung, die Kosteneffizienz und die Vielseitigkeit dieses Segments, wodurch es sich für diverse landwirtschaftliche und industrielle Anwendungen eignet. Die steigende Nachfrage nach Traktoren mittlerer Leistung, die ein ausgewogenes Verhältnis von Leistung, Kraftstoffeffizienz und Einsatzflexibilität bieten, stärkt die Marktposition dieses Segments zusätzlich.

Berichtsgegenstand und Marktsegmentierung für Traktoren in Mexiko

|

Attribute |

Wichtigste Markteinblicke in den mexikanischen Traktorenmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Staaten |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure beinhalten die von Data Bridge Market Research erstellten Marktberichte auch regulatorische Standards, die Nachfrage nach Komfort und Luxus, technologische Fortschritte, die Rolle des Traktors in der landwirtschaftlichen Revolution, Preisanalyse, Fallstudienanalyse, Unternehmensvergleichsanalyse, Nachhaltigkeitsinitiativen, bundesstaatliche Wachstumschancen, PESTLE-Analyse, Lieferkettenanalyse, den Kaufentscheidungsprozess der Verbraucher, wichtige strategische Initiativen und das Kaufverhalten der Verbraucher. |

Trends auf dem mexikanischen Traktorenmarkt

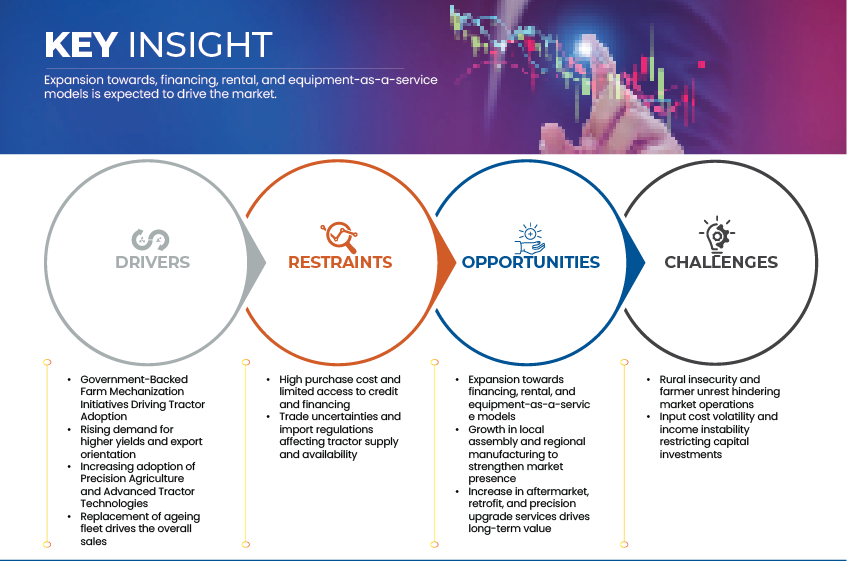

„ Expansion hin zu Finanzierungs-, Vermietungs- und Equipment-as-a-Service-Modellen“

- Die zunehmende Verbreitung von Finanzierungs-, Miet- und Equipment-as-a-Service-Modellen (EaaS) verändert die Dynamik des mexikanischen Traktorenmarktes. Da hohe Anschaffungskosten den direkten Besitz einschränken, greifen Landwirte vermehrt auf flexible Alternativen wie Leasing, nutzungsbasierte Abrechnung und genossenschaftliche Geräteteilung zurück. Diese Lösungen reduzieren nicht nur die finanzielle Belastung, sondern ermöglichen es auch kleinen und mittleren Betrieben, moderne, leistungsstarke Traktoren ohne hohe Investitionen anzuschaffen. Unterstützt durch Agrar-Fintech-Plattformen, händlergeführte Finanzierungen und institutionelle Kreditinitiativen fördert dieser Wandel eine stärkere Mechanisierung und steigert die Produktivität in der vielfältigen mexikanischen Landwirtschaft.

- Im Februar 2025 startete John Deere México im Rahmen seines „Plan Verde Productivo“ neue Leasing- und Mietlösungen, die Landwirten die Möglichkeit bieten, Traktoren zu leasen und nach Nutzungsstunden zu bezahlen. Damit unterstützt das Unternehmen den wachsenden Trend zu Equipment-as-a-Service (EaaS) im Land.

- Im November 2024 unterzeichneten BBVA México und der Consejo Nacional Agropecuario (CNA) eine Partnerschaft zur Förderung der Finanzierung von landwirtschaftlichen Geräten und Technologie-Upgrades mit dem Ziel, den Zugang zu Krediten in mehr als 20 mexikanischen Bundesstaaten zu erweitern.

- Die zunehmende Bedeutung von Finanzierungs-, Miet- und Equipment-as-a-Service-Modellen (EaaS) verändert den Traktorenbesitz in Mexiko und macht die Mechanisierung für Klein- und Mittelbauern erschwinglicher. Durch niedrigere Anschaffungskosten und flexiblen Zugang zu modernen Maschinen fördern diese Modelle höhere Nutzungsraten und gewährleisten eine effizientere Nutzung landwirtschaftlicher Anlagen im ganzen Land.

Marktdynamik des mexikanischen Traktorenmarktes

Treiber

„ Staatlich geförderte Initiativen zur Mechanisierung der Landwirtschaft treiben die Traktorennutzung voran“

- Das Wachstum des mexikanischen Traktorenmarktes wird maßgeblich durch staatlich geförderte Initiativen zur Mechanisierung der Landwirtschaft beeinflusst, die auf die Steigerung von Produktivität und Effizienz abzielen. Verschiedene Programme und politische Rahmenbedingungen, darunter „Producción para el Bienestar“ (Produktion für Wohlstand) und Förderprogramme für ländliche Kredite, wurden eingeführt, um die Einführung moderner Landmaschinen zu fördern. Im Rahmen dieser Initiativen erhalten Landwirte Subventionen, finanzielle Unterstützung und Schulungsprogramme, um den Übergang von traditionellen manuellen Arbeitsmethoden zu mechanisierten Verfahren zu unterstützen. Dadurch steigt die Traktorennutzung in mittleren und großen landwirtschaftlichen Betrieben in Mexiko stetig an und trägt zur Modernisierung des mexikanischen Agrarsektors bei.

- Wie das mexikanische Landwirtschaftsministerium (Secretaría de Agricultura y Desarrollo Rural, SADER) im März 2024 bekannt gab, stellte die Regierung im Rahmen des Programms „Producción para el Bienestar“ über 16 Milliarden mexikanische Dollar zur Unterstützung kleiner und mittlerer Landwirte durch direkte Subventionen und die Finanzierung von Ausrüstung bereit und förderte so die Einführung von Traktoren und die Mechanisierung der Landwirtschaft im ländlichen Mexiko.

- Wie das mexikanische Landwirtschaftsministerium im August 2023 berichtete, wurden im Rahmen der Ausweitung der MasAgro-Initiative lokale Mechanisierungszentren in acht Agrarstaaten eingerichtet. Dadurch erhalten Kleinbauern Zugang zu zwei- und vierrädrigen Traktoren, und die Produktivität im Anbau von Grundnahrungsmitteln wird gesteigert.

- Wie die Regierung von Jalisco im Oktober 2024 mitteilte, startete der Staat sein Programm zur Unterstützung der landwirtschaftlichen Mechanisierung (Programa de Apoyo a la Mecanización Agrícola), das Teilsubventionen für den Kauf neuer Traktoren und Geräte vorsieht und die regionalen Bemühungen widerspiegelt, die Landwirtschaft zu modernisieren und die landwirtschaftliche Produktion durch mechanisierte Bodenbearbeitung zu stärken.

- Staatlich geförderte Mechanisierungsprogramme spielen eine entscheidende Rolle bei der beschleunigten Einführung von Traktoren in ganz Mexiko. Durch Subventionen, Kredite und staatliche Unterstützung ermöglichen diese Initiativen Landwirten die Modernisierung ihrer Betriebe und die Steigerung der Produktivität. Die fortgesetzte politische Förderung dürfte die Nachfrage nach Traktoren aufrechterhalten und Mexikos Übergang zu einer effizienten, technologieorientierten Landwirtschaft stärken.

Fesseln

„ Hohe Anschaffungskosten und eingeschränkter Zugang zu Krediten und Finanzierungen“

- Dieser Kostendruck hat viele Hersteller veranlasst, gezielte Preisanpassungen vorzunehmen, Verpackungsmengen zu reduzieren oder auf wasserbasierte Rezepturen mit geringerem Harzanteil umzusteigen. Die anhaltende Volatilität der globalen Rohstoffmärkte schmälert jedoch weiterhin die Gewinnmargen und begrenzt die Investitionsmöglichkeiten lokaler Hersteller in Produktinnovationen und den Wandel hin zu mehr Nachhaltigkeit.

- Hohe Anschaffungskosten und der eingeschränkte Zugang zu bezahlbaren Krediten und Finanzierungsmöglichkeiten stellen in Mexiko weiterhin große Hürden für die Einführung von Traktoren dar. Viele Klein- und Mittelbauern arbeiten nach wie vor unter großem finanziellen Druck, was Investitionen in neue Maschinen trotz der offensichtlichen Vorteile der Mechanisierung erschwert. Zwar existieren staatlich geförderte Kreditprogramme und Agrarbanken, deren Reichweite ist jedoch oft begrenzt, insbesondere in ländlichen und abgelegenen Regionen. Diese Finanzierungslücke behindert weiterhin die Modernisierung des Maschinenparks und bremst das Tempo der Mechanisierung im mexikanischen Agrarsektor insgesamt.

- Wie die digitale Finanzplattform Verqor im März 2025 feststellte, haben mehr als 90 % der mexikanischen Landwirte keinen Zugang zu formellen Finanzierungen, was ihre Möglichkeiten zum Kauf von Traktoren und mechanisierten Geräten einschränkt.

- Laut der im Oktober 2024 von der Interamerikanischen Entwicklungsbank (IDB) für den mexikanischen Agrarsektor unterzeichneten Kreditvereinbarung erhielten 2022 lediglich 2,5 % der Kleinbauern einen Bankkredit. Dies spiegelt die stark eingeschränkte Finanzierung von Geräteanschaffungen wider.

- Die Organisation FinTerra hebt in ihrem Bericht von 2024 hervor, dass trotz eines jährlichen Kreditbedarfs von bis zu 18 Milliarden US-Dollar seitens der mexikanischen Agrarproduzenten die bestehende formale Kreditvergabe unter 10 Milliarden US-Dollar liegt, was auf eine große Finanzierungslücke für den Kauf von Anlagevermögen, einschließlich Traktoren, hinweist.

- Hohe Traktorkosten und eingeschränkter Zugang zu Finanzierungsmöglichkeiten stellen in Mexiko weiterhin zentrale Hindernisse für die Mechanisierung dar. Viele Kleinbauern haben Schwierigkeiten, bezahlbare Kredite zu erhalten, was die Modernisierung ihrer Ausrüstung erschwert. Der Ausbau des Kreditzugangs im ländlichen Raum und die Förderung von Subventionsprogrammen sind daher unerlässlich, um die Einführung von Traktoren zu beschleunigen und die landwirtschaftliche Produktivität zu steigern.

Marktübersicht für Traktoren in Mexiko

Der Markt ist segmentiert nach PS-Kategorie, Antriebsmechanismus, Anwendung, Motortyp und Betriebsgewicht.

- Nach PS-Kategorie

Basierend auf der PS-Klasse ist der mexikanische Traktorenmarkt in die Segmente 20–35 PS, 35–75 PS, 75–100 PS, 100–140 PS und über 140 PS unterteilt. Im Jahr 2025 wird das Segment mit 35–75 PS voraussichtlich mit einem Marktanteil von 24,00 % den Markt dominieren. Gründe hierfür sind die Erschwinglichkeit, die einfache Bedienung und die hohe Eignung für kleine und mittlere landwirtschaftliche Betriebe. Landwirte bevorzugen dieses Segment für leichtere landwirtschaftliche Arbeiten, da es in der vielfältigen mexikanischen Agrarlandschaft effiziente Leistung und geringere Wartungskosten bietet.

Das Segment der Traktoren mit 35–75 PS wird voraussichtlich die am schnellsten wachsende Leistungskategorie auf dem mexikanischen Traktorenmarkt sein und im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,14 % verzeichnen. Dieses Wachstum wird durch die zunehmende Verbreitung von Traktoren mittlerer Leistung angetrieben, die ein optimales Verhältnis von Leistung, Kraftstoffeffizienz und Vielseitigkeit für kleine bis mittelgroße landwirtschaftliche Betriebe bieten. Die steigende Nachfrage nach kostengünstiger Mechanisierung, die Ausweitung gemischt genutzter landwirtschaftlicher Betriebe und staatliche Subventionen für den Kauf von Geräten mittlerer Leistungsklasse stärken die Wachstumsaussichten dieses Segments zusätzlich. Darüber hinaus wird erwartet, dass technologische Fortschritte und die Verfügbarkeit multifunktionaler Traktormodelle, die sowohl für Feld- als auch für Transporteinsätze geeignet sind, die Nachfrage in den kommenden Jahren weiter ankurbeln werden.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der mexikanische Traktorenmarkt in Landwirtschaft, Bauwesen und Infrastruktur, Bergbau und Gewinnung von Steinen und Erden, Versorgungs- und Stadtinstandhaltung, Eisenbahninstandhaltung sowie Abfallwirtschaft und Deponien unterteilt. Im Jahr 2025 wird das Segment Landwirtschaft voraussichtlich mit einem Anteil von 60,30 % den Markt dominieren. Dies ist auf den weitverbreiteten Einsatz von Traktoren zum Pflügen, Bodenbearbeiten, Säen und Ernten zurückzuführen. Die führende Position dieses Segments wird zudem durch die Erschwinglichkeit und Verfügbarkeit von Landwirtschaftstraktoren sowie durch staatliche Programme zur Förderung der Mechanisierung landwirtschaftlicher Betriebe und die verbesserte Kreditverfügbarkeit für kleine und mittlere Landwirte gestärkt.

Der Bau- und Infrastruktursektor wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,92 % expandieren. Dieses Wachstum wird durch steigende Infrastrukturinvestitionen, die rasante Urbanisierung und den Ausbau öffentlicher Bauprojekte angetrieben, wodurch die Nachfrage nach Schwerlasttraktoren und Erdbewegungsmaschinen steigt. Darüber hinaus fördern staatliche Entwicklungsinitiativen, private Bautätigkeit und die Einführung technologisch fortschrittlicher Ausrüstung für mehr Effizienz und Nachhaltigkeit die Expansion dieses Segments in den kommenden Jahren zusätzlich.

- Nach Motortyp

Der mexikanische Traktorenmarkt ist nach Motortyp in Verbrennungsmotoren (ICE), Elektromotoren und Hybridantriebe unterteilt. Prognosen zufolge wird das Segment der Verbrennungsmotoren (ICE) im Jahr 2025 mit einem Marktanteil von 93,11 % den Markt dominieren. Gründe hierfür sind die bewährte Zuverlässigkeit, die hohe Leistung und die Kosteneffizienz im Vergleich zu neuen Alternativen. Die flächendeckende Verfügbarkeit von Diesel- und Benzintankstellen, verbunden mit niedrigeren Anschaffungskosten und einem starken Kundendienstnetz, trägt weiterhin zur dominanten Stellung von Verbrennungsmotortraktoren in der Landwirtschaft und anderen Anwendungsbereichen bei.

Das Segment der Verbrennungsmotoren wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,68 % erreichen. Dieses Wachstum wird durch die zunehmende Mechanisierung der Landwirtschaft, den Ausbau von Infrastrukturprojekten und die steigende Nachfrage nach drehmomentstarken Traktoren angetrieben, die für unterschiedliches Gelände und verschiedene Arbeitslasten geeignet sind. Darüber hinaus tragen kontinuierliche Fortschritte bei Kraftstoffeffizienz, Abgasreinigungstechnologien und Motorenlebensdauer zur anhaltenden Beliebtheit von Traktoren mit Verbrennungsmotor bei, selbst während der Markt schrittweise auf Hybrid- und Elektroantriebe umsteigt.

- Durch Antriebsmechanismus

Der mexikanische Traktorenmarkt ist nach Antriebsart in Zweiradantrieb, Vierradantrieb und Allradantrieb unterteilt. Im Jahr 2025 wird das Segment der Zweiradantrieb-Traktoren voraussichtlich mit einem Marktanteil von 93,16 % den Markt dominieren. Dies ist vor allem auf die Erschwinglichkeit, die einfache Wartung und die Eignung für leichte bis mittlere landwirtschaftliche Arbeiten zurückzuführen. Diese Traktoren werden von Klein- und Mittelbauern für routinemäßige Feldarbeiten wie Pflügen, Transportieren und Bodenbearbeitung bevorzugt, insbesondere in Regionen mit relativ flachem Gelände. Ihre niedrigeren Anschaffungskosten, der geringe Kraftstoffverbrauch und die Verfügbarkeit lokaler Servicenetze fördern ihre Verbreitung in den ländlichen Gebieten Mexikos zusätzlich.

Das Segment der Zweiradantriebstraktoren wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,75 % erreichen. Dieses Wachstum wird durch die zunehmende Mechanisierung in kleinbäuerlichen Betrieben, steigende Einkommen im ländlichen Raum und staatliche Programme zur Förderung der Modernisierung der Landwirtschaft begünstigt. Darüber hinaus treibt die steigende Nachfrage nach kostengünstigen, energieeffizienten und vielseitig einsetzbaren Traktoren für den Ackerbau, den Transport und die Bodenbearbeitung das Segmentwachstum an. Die starke Performance des Segments sowohl in der Landwirtschaft als auch im leichten Baugewerbe unterstreicht seine anhaltende Marktführerschaft bis 2032.

- Nach Betriebsgewicht

Der mexikanische Traktorenmarkt ist nach Betriebsgewicht in leichte, mittlere und schwere Traktoren unterteilt. Im Jahr 2025 wird das Segment der leichten Traktoren voraussichtlich mit einem Marktanteil von 78,63 % den Markt dominieren. Dies ist vor allem auf ihre Erschwinglichkeit, Vielseitigkeit und Eignung für kleine bis mittlere landwirtschaftliche Betriebe zurückzuführen. Leichte Traktoren werden häufig für Arbeiten wie Pflügen, Bodenbearbeitung, Mähen und Materialtransport auf kleinen Bauernhöfen und in Obstplantagen eingesetzt. Ihre kompakte Bauweise, der geringe Kraftstoffverbrauch und die gute Manövrierfähigkeit machen sie besonders attraktiv für Regionen mit begrenzten Landflächen und schmalen Feldern. Das Segment profitiert zudem von der zunehmenden Mechanisierung der Kleinbauern, der Verfügbarkeit von Finanzierungsmöglichkeiten und der wachsenden Verbreitung von Einsteigertraktoren im ländlichen Mexiko.

Das Segment der mittelschweren Traktoren wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,00 % erreichen. Dieses Wachstum ist auf die Ausweitung der kommerziellen Landwirtschaft, den zunehmenden Einsatz von Traktoren im Bauwesen und in der Nutzfahrzeugbranche sowie die steigende Nachfrage nach vielseitigen, drehmomentstarken Maschinen zurückzuführen, die sowohl landwirtschaftliche als auch industrielle Aufgaben bewältigen können. Mittelschwere Traktoren gewinnen bei mittelgroßen landwirtschaftlichen Betrieben und Lohnunternehmern, die nach Geräten suchen, die Leistung, Langlebigkeit und Betriebseffizienz optimal vereinen, zunehmend an Bedeutung. Darüber hinaus beschleunigen technologische Fortschritte bei Getriebesystemen, Hydraulik und Kraftstoffeffizienz die Verbreitung mittelschwerer Traktoren auf dem mexikanischen Markt zusätzlich.

Regionale Analyse des mexikanischen Traktorenmarktes

- Mexiko (Estado de México) wird voraussichtlich den mexikanischen Traktorenmarkt dominieren und 2025 mit einem Umsatzanteil von 10,35 % den größten Marktanteil erzielen. Diese führende Position ist auf die rasante Stadtentwicklung, groß angelegte Infrastrukturprojekte und die rege Bautätigkeit im Wohn- und Gewerbebau in der gesamten Region zurückzuführen. Die Präsenz großer Industriegebiete, expandierender Einzelhandelszentren und die kontinuierlichen staatlichen Investitionen in die Modernisierung der Infrastruktur stärken die Position des Bundesstaates Mexiko als wichtigstes Wachstumszentrum des mexikanischen Traktorenmarktes zusätzlich.

- Jalisco wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem mexikanischen Traktorenmarkt sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,48 %. Treiber dieses Wachstums sind die rasante Stadtentwicklung, der Ausbau der Infrastruktur und die zunehmende Bautätigkeit im Wohn- und Gewerbebau. Die Präsenz aufstrebender Industriecluster, wachsender Einzelhandelsnetze und verstärkter staatlicher Investitionen in die Modernisierung von Landwirtschaft und Infrastruktur stärken Jaliscos Position als wichtiges Wachstumszentrum auf dem mexikanischen Traktorenmarkt zusätzlich.

Einblick in den Traktorenmarkt von Jalisco

Der Traktorenmarkt in Jalisco ist ein wichtiger Wachstumsmotor des mexikanischen Traktorenmarktes. Treiber dieser Entwicklung sind die rasante Modernisierung der Landwirtschaft, steigende Investitionen im Agrarsektor und die starke staatliche Förderung der Mechanisierung. Die vielfältige Anbaubasis der Region, die wachsende Lebensmittelverarbeitungsindustrie und der verbesserte Zugang zu Krediten und Finanzierungsprogrammen beschleunigen die Traktorennutzung zusätzlich. Darüber hinaus dürften Infrastrukturentwicklung, der Ausbau von Bewässerungssystemen und die Zunahme kommerzieller Landwirtschaftsbetriebe Jaliscos Position als einen der am schnellsten wachsenden regionalen Traktorenmärkte Mexikos weiter stärken.

Einblick in den Traktorenmarkt für Chihuahuas

Der Traktorenmarkt in Chihuahua dürfte ein stetiges Wachstum verzeichnen, gestützt durch die Ausweitung der Landwirtschaft, steigende Investitionen in die Bewässerungsinfrastruktur und die zunehmende Verbreitung moderner Landmaschinen. Der starke Fokus der Region auf die Diversifizierung des Anbaus, insbesondere im Getreide- und Gartenbau, sowie staatliche Förderprogramme zur Mechanisierung der Landwirtschaft sorgen für eine kontinuierliche Nachfrage nach Traktoren. Verbesserungen in der ländlichen Logistik, der Zugang zu Finanzierungsmöglichkeiten und die wachsende Präsenz lokaler Händler und Servicenetze werden das Marktwachstum in Chihuahua im Prognosezeitraum voraussichtlich weiter unterstützen.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Deere & Company (USA)

- CNH Industrial NV (UK)

- KUBOTA Corporation (Japan)

- Farmtrac (Indien)

- LOVOL Corporation (China)

- AGCO Corporation (Massey Ferguson) (USA)

- Tractors and Farm Equipment Limited (Indien)

- McCormick (Muttergesellschaft: Argo Tractors SpA) (Italien)

- Mahindra&Mahindra (Indien)

- Solis (China)

- Sonalika (Indien)

- Zoomlion (China)

- YTO Group (China)

Neueste Entwicklungen auf dem mexikanischen Traktorenmarkt

- Im Oktober 2025 präsentierte Lovol auf der China International Agricultural Machinery Exhibition (CIAME) in Wuhan seine Traktorenserie mit neuer Energie und Chinas erstes KI-Modell für intelligente Landwirtschaft und demonstrierte damit sein Engagement für Intelligenz, Elektrifizierung und umfassende Lösungen für die intelligente Landwirtschaft.

- Im September 2025 wurde der McCormick X8.634 VT-Drive vorgestellt, das Flaggschiff unter den Traktoren. Er leistet 340 PS und verfügt über das fortschrittliche VT-Drive-Getriebe sowie die innovative Clever Cab für mehr Komfort und bessere Sicht. Dieses Modell vereint Leistung, Spitzentechnologie und Komfort und gilt als einer der aussichtsreichsten Kandidaten für die Auszeichnung „Traktor des Jahres 2026“.

- Im September 2025 kündigte AGCO eine Investition von 54 Millionen Euro in sein AGCO Power-Werk an, um die Produktion emissionsarmer Motoren auszuweiten und damit sein Engagement für nachhaltige, hocheffiziente Antriebsstränge zu bekräftigen.

- Im August 2025 eröffnete TAFE in Aguascalientes ein Traktorenmontagewerk im Wert von 280 Millionen MXD. Ziel war es, die Montagekapazität zu erhöhen, mehr als 300 Arbeitsplätze zu schaffen und Elektrotraktoren zu produzieren, die den Zielen Mexikos für nachhaltige Mobilität entsprechen.

- Im Januar 2025 präsentierte Mahindra Mexiko auf der Expo Agroalimentaria, einer der größten Agrarmessen Lateinamerikas, sein neues Modell Mahindra 2025. Der Traktor wurde als leistungsstarkes Gerät hervorgehoben, das speziell auf die Bedürfnisse mexikanischer Landwirte zugeschnitten ist. Mahindras starke Präsenz in Mexiko basiert auf effizienter Dieselleistung, umfassender Ersatzteilverfügbarkeit, robuster Garantie und attraktiven Finanzierungsmöglichkeiten, was zu einer hohen Akzeptanz bei den mexikanischen Landwirten beiträgt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2,2 Jahre, die für die Studie berücksichtigt werden

2.3 WÄHRUNG UND PREISE

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 Multivariate Modellierung

2.6 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.7 DBMR Marktpositionsraster

2.8 DBMR-Marktanteilsanalyse

2.9 Sekundärquellen

2.1 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL

4.1.1 Politische Faktoren

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 Soziale Faktoren

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 Rechtliche Faktoren

4.1.6 UMWELTFAKTOREN

4.2 Traktoren-Ökosystem im ganzen Land

4.2.1 EINLEITUNG

4.2.2 Globaler Überblick und Marktdynamik

4.2.3 Mexikos Rolle in der globalen Traktoren-Lieferkette

4.2.4 NEUE VERÄNDERUNGEN IN DEN GLOBALEN HANDELSMUSTER

4.2.5 Strategische Auswirkungen für Mexiko

4.3 Fallstudienanalyse

4.3.1 Fallstudie 1: John Deere und der Exportlandwirt mit hohem Wertschöpfungspotenzial

4.3.2 Fallstudie 2: Massey Ferguson und das Finanzierungsproblem

4.3.3 Fallstudie 3: Mahindra und der Kleinbauer „Ejidatario“

4.3.4 Fallstudie 5: Die Strategie „Präzision für alle“ von CNH Industrial

4.3.5 Fallstudie 3: Kubotas Strategie „Richtige Unternehmensgröße für Kleinanleger“

4.3.6 SCHLUSSFOLGERUNG

4.4 UNTERNEHMENSVERGLEICHSANALYSE: MEISTVERKAUFTES MODELL IM VERGLEICH ZUR PREISKLASSE

4.5 Kaufverhalten der Konsumenten

4.6 Kaufentscheidungsprozess des Verbrauchers

4.6.1 PROBLEMERKENNUNG

4.6.2 Informationssuche

4.6.3 INTERNE SUCHE

4.6.4 Externe Suche

4.6.5 Alternative Bewertung

4.6.6 Kaufentscheidung

4.6.7 Verhalten nach dem Kauf

4.6.8 Einflussfaktoren

4.7 Nachfrage nach Komfort und Luxus

4.7.1 ERGONOMISCHES KABINENDESIGN

4.7.2 Fortschrittliche Klimakontrolle

4.7.3 DIGITALE BEDIENELEMENTE UND KONNEKTIVITÄT

4.7.4 ÜBERRAGENDE SITZ- UND BEDIENERKOMFORT

4.7.5 ALLWETTERHÜTTEN

4.7.6 VERBESSERTE SICHERHEITSFUNKTIONEN

4.8 TECHNOLOGISCHE FORTSCHRITTE

4.8.1 ÜBERSICHT

4.8.2 WICHTIGE TECHNOLOGIEBEREICHE

4.8.2.1 Präzisionslandwirtschaft und Vernetzung

4.8.2.2 AUTOMATISIERUNG & INTELLIGENTE MASCHINEN

4.8.2.3 Nachhaltige und alternative Antriebsstränge

4.8.2.4 Kundendienst, Lokalisierung & Servicetechnik

4.8.3 SCHLUSSFOLGERUNG

4.9 WICHTIGSTE STRATEGISCHE INITIATIVEN – MEXIKO-TRAKTORENMARKT

4.9.1 Produktinnovation und technologische Integration

4.9.2 Verstärkte Kapitalmarktpositionierung

4.9.3 Erweiterung der Produktion und Stärkung der Lieferkette

4.9.4 Strategische OEM-Kooperationen und Produktdiversifizierung

4.9.5 Ausbau der inländischen Produktion und Schaffung von Arbeitsplätzen

4.9.6 Produktdifferenzierung und Wachstum des Hochleistungssegments

4.9.7 Strategische Synergien und Marktauswirkungen

4.9.8 AUSBLICK UND STRATEGISCHE SCHLUSSFOLGERUNG

4.1 Preisanalyse

4.10.1 Kompakte/Spezialtraktoren (20–40 PS) – Kleinbauern, Obstplantagen, Weinberge, Gemüseanbauer

4.10.2 Nutz- und Mittelklasse-Traktoren (40–80 PS) – Kleine und mittlere landwirtschaftliche Betriebe (am häufigsten)

4.10.3 MITTLERE BIS HOCHLEISTUNG / PREMIUM-MITTELLEISTUNG (80–150 PS) — GEWERBLICHE LANDWIRTSCHAFTLICHE BETRIEBSANBAUER, BAUUNTERNEHMEN

4.10.4 Hochleistungs- und Spezialanfertigungen (>150 PS) – Große Gewerbe-, Industrie- und Sonderanfertigungen

4.11 DIE ROLLE DER TRAKTOREN IN DER AGRARREVOLUTION

4.11.1 Historischer Kontext

4.11.2 Strukturelle Auswirkungen auf die Landwirtschaft

4.11.2.1 PRODUKTIVITÄTSWACHSTUM

4.11.2.2 Erweiterung der Anbaufläche

4.11.2.3 Transformation der Beschäftigung

4.11.3 Unterstützung durch Regierung und Institutionen

4.11.4 Moderne Mechanisierungswelle

4.11.5 SOZIOÖKONOMISCHE ERGEBNISSE

4.11.5.1 Höhere ländliche Einkommen in mechanisierten Regionen

4.11.5.2 Exportwettbewerbsfähigkeit bei Obst, Gemüse und Getreide

4.11.5.3 REDUZIERTE LAND-STADT-MIGRATION IN MECHANISIERTEN ZONEN

4.11.6 SCHLUSSFOLGERUNG

4.12 LIEFERKETTENANALYSE

4.12.1 VORGESCHICHTETE EINGABEN: ROHSTOFFE UND KOMPONENTEN

4.12.1.1 Rohstoffbeschaffung

4.12.1.2 Komponentenfertigung und Unterbaugruppen

4.12.2 Fertigungs- und Montagevorgänge

4.12.2.1 Produktionsstandort in Mexiko

4.12.2.2 PRODUKTKONFIGURATION & LOKALISIERUNG

4.12.3 Logistik, Vertrieb und Händlernetzwerke

4.12.3.1 EINGANGSLOGISTIK

4.12.3.2 Händlernetzwerk & ausgehender Vertrieb

4.12.3.3 Kundendienst und Ersatzteilversorgung

4.12.4 Marktzugang, Finanzierung und Nachfragemechanismen

4.12.4.1 Finanzierungs- und Mechanisierungsprogramme

4.12.4.2 IMPORT/EXPORT UND HANDELSSTROME

4.12.4.3 Nachfragevolatilität und Saisonalität

4.12.5 Risikofaktoren und Lieferkettenstörungen

4.12.5.1 Risiko der Rohstoff- und Komponentenversorgung

4.12.5.2 HANDELSPOLIZEI-, ZOLL- UND WECHSELKURSRISIKO

4.12.5.3 INFRASTRUKTUR-, LOGISTIK- UND TRANSPORTRISIKEN

4.12.5.4 Nachfrageseitiges Risiko und Risiko im Ersatzzyklus

4.12.5.5 KUNDENDIENST- UND ERSATZTEILRISIKO

4.12.5.6 TECHNOLOGIE, NACHHALTIGKEIT & REGULATORISCHES RISIKO

4.13 Nachhaltigkeitsinitiativen

4.13.1 Staatliche Unterstützung für nachhaltige Landwirtschaft

4.13.2 EINFÜHRUNG KRAFTSTOFFEFFIZIENTER UND ALTERNATIVER KRAFTSTOFFTRAKTOREN

4.13.3 Präzisionslandwirtschaft und intelligente Technologien

4.13.4 AUSBILDUNG UND KAPAZITÄTSAUFBAU

4.13.5 Trends in Schwellenländern

4.13.6 Klimaresponsive Landwirtschaft

4.13.7 SCHLUSSFOLGERUNG

4.14 Wachstumschancen auf Landesebene

4.14.1 Nördliche und nordwestliche Bundesstaaten (Sinaloa, Sonora, Baja California, Chihuahua, Coahuila)

4.14.2 ZENTRALE REGION (JALISCO, GUANAJUATO, MICHOACÁN, PUEBLA, ESTADO DE MÉXICO)

4.14.3 SÜDLICHE UND SÜDOSTLICHE BUNDESSTAATEN (OAXACA, CHIAPAS, YUCATÁN, QUINTANA ROO, TABASCO)

4.14.4 WESTLICHES PLATEAU UND GETREIDEGÜRTEL (ZACATECAS, DURANGO, SAN LUIS POTOSÍ)

4.14.5 STÄDTISCHE UND INDUSTRIELLE ANWENDUNGEN (MEXIKO-STADT, NUEVO LEÓN, QUERÉTARO)

5 REGULATORISCHE STANDARDS

5.1 Zertifizierung von Landmaschinen und Traktoren

5.2 SICHERHEITS- UND MASCHINENSTANDARDS

5.3 EINFUHR- UND EMISSIONSANFORDERUNGEN

5.4 VERKEHR AUF STRASSEN & LOKALE NUTZUNG

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Staatlich geförderte Initiativen zur Mechanisierung der Landwirtschaft: Förderung der Traktorennutzung

6.1.2 Steigende Nachfrage nach höheren Erträgen und Exportorientierung

6.1.3 ZUNEHMENDE EINSATZ VON PRÄZISIONSLANDWIRTSCHAFT UND FORTGESCHRITTENEN TRAKTORTECHNOLOGIEN

6.1.4 Die Erneuerung der Fahrzeugflotte treibt den Gesamtabsatz an

6.2 Rückhaltesysteme

6.2.1 Hohe Anschaffungskosten und eingeschränkter Zugang zu Krediten und Finanzierungen

6.2.2 Handelsunsicherheiten und Einfuhrbestimmungen mit Auswirkungen auf Angebot und Verfügbarkeit von Traktoren

6.3 CHANCE

6.3.1 Erweiterung hin zu Finanzierungs-, Vermietungs- und Equipment-as-a-Service-Modellen

6.3.2 Wachstum der lokalen Montage und regionalen Fertigung zur Stärkung der Marktpräsenz

6.3.3 Zunahme von Aftermarket-, Nachrüstungs- und Präzisions-Upgrade-Dienstleistungen schafft langfristigen Wert

6.4 HERAUSFORDERUNGEN

6.4.1 LÄNDLICHE UNSICHERHEIT UND UNRUHEN DER LANDWIRTE BEHINDERN DIE MARKTFUNKTIONEN

6.4.2 Schwankungen der Inputkosten und der Einkommensinstabilität als Einschränkungen für Kapitalinvestitionen

7. MEXIKO-TRAKTORENMARKT, NACH PS-KATEGORIE

7.1 ÜBERSICHT

7,2 20-35 PS

7,3 35-75 PS

7,4 75-100 PS

7,5 100-140 PS

7.6 140 UND MEHR

8. MEXIKO-TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS

8.1 ÜBERSICHT

8.2 Zweiradantrieb

8.3 Allradantrieb

8.4 Allradantrieb

9. MEXIKO-TRAKTORENMARKT, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 Landwirtschaft

9.3 BAU- UND INFRASTRUKTURBAU

9.4 Bergbau und Steinbruch

9.5 Versorgungs- und Stadtinstandhaltung

9.6 Eisenbahninstandhaltung

9.7 ABFALLMANAGEMENT & DEPONIEN

10. MEXIKO-TRAKTORENMARKT, NACH MOTORENTYP

10.1 ÜBERSICHT

10.2 Verbrennungsmotor (ICE)

10.3 ELEKTRISCH

10.4 HYBRID

11. MEXIKO-TRAKTORENMARKT, NACH BETRIEBSGEWICHT

11.1 ÜBERSICHT

11.2 LEICHTE BESCHÄFTIGUNG

11.3 MITTELSCHWER

11.4 SCHWERLAST

12. MEXIKO-TRAKTORENMARKT, NACH BUNDESSTAAT

12.1 ÜBERSICHT

12.1.1 AGUASCALIENTES

12.1.2 BAJA CALIFORNIA SUR

12.1.3 CAMPECHE

12.1.4 CHIAPAS

12.1.5 CHIHUAHUA

12.1.6 CIUDAD DE MÉXICO

12.1.7 COAHUILA

12.1.8 DURANGO

12.1.9 GUANAJUATO

12.1.10 GUERRERO

12.1.11 HIDALGO

12.1.12 JALISCO

12.1.13 MÉXIKO (ESTADO DE MÉXICO)

12.1.14 MICHOACÁN

12.1.15 MORELOS

12.1.16 Nayarit

12.1.17 NUEVO LEÓN

12.1.18 OAXACA

12.1.19 PUEBLA

12.1.20 QUERÉTARO

12.1.21 QUANTA ROO

12.1.22 SAN LUIS POTOSÍ

12.1.23 SALONA

12.1.24 SONORA

12.1.25 TABASCO

12.1.26 TAMAULIPAS

12.1.27 TLAXCALA

12.1.28 VERACRUZ

12.1.29 YUCATÁN

12.1.30 ZACATECAS

13 MEXICO TRAKTORENMARKT, FIRMENLANDSCHAFT

13.1 AKTIENANALYSE: MEXIKO

14 SWOT-ANALYSE

15. UNTERNEHMENSPROFIL

15.1 CNH INDUSTRIAL NV

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.3.1 NEW HOLLAND

15.1.3.2 FALL

15.1.4 Jüngste Entwicklungen

15.2 DEERE & COMPANY

15.2.1 Unternehmensübersicht

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 Jüngste Entwicklungen

15.3 AGCO CORPORATION (MASSEY FERGUSON).

15.3.1 Unternehmensübersicht

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 Jüngste Entwicklungen

15.4 KUBOTA CORPORATION.

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE ENTWICKLUNGEN

15.5 MAHINDRA&MAHINDRA LTD.

15.5.1 Unternehmensübersicht

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE ENTWICKLUNGEN

15.6 FARMTRAC MEXIKO

15.6.1 Unternehmensübersicht

15.6.2 PRODUKTPORTFOLIO

15.6.3 Jüngste Entwicklungen

15.7 LOVOL CORPORATION.

15.7.1 Unternehmensübersicht

15.7.2 PRODUKTPORTFOLIO

15.7.3 Jüngste Entwicklungen

15.8 MCCORMICK (EIN TOCHTERGESELLSCHAFT DER ARGO TRACTORS SPA)

15.8.1 Unternehmensübersicht

15.8.2 PRODUKTPORTFOLIO

15.8.3 Jüngste Entwicklungen

15.9 SOLIS MEXICO TRAKTOR

15.9.1 Unternehmensübersicht

15.9.2 PRODUKTPORTFOLIO

15.9.3 NEUESTE ENTWICKLUNGEN

15.1 SONALIKA

15.10.1 Unternehmensübersicht

15.10.2 PRODUKTPORTFOLIO

15.10.3 Jüngste Entwicklungen

15.11 Traktoren und Landmaschinen beschränkt

15.11.1 Unternehmensübersicht

15.11.2 PRODUKTPORTFOLIO

15.11.3 Jüngste Entwicklungen

15.12 YTO-Gruppe

15.12.1 Unternehmensübersicht

15.12.2 PRODUKTPORTFOLIO

15.12.3 Jüngste Entwicklungen

15.13 ZOOMLION HEAVY INDUSTRY SCIENCE&TECHNOLOGY CO., LTD.

15.13.1 Unternehmensübersicht

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 Jüngste Entwicklungen

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE ANALYSE: MEISTVERKAUFTES MODELL IM VERGLEICH ZUR PREISKLASSE

TABELLE 2: PREISANALYSE VON TRAKTOREN NACH TYP UND PS-LEISTUNG

TABELLE 3 ZEITLEISTE: TRAKTOREN UND DIE AGRARREVOLUTION IN MEXIKO

TABELLE 4 WACHSTUMSMÖGLICHKEITEN IN DEN MEXIKO-BUNDESSTAATEN

TABELLE 5 WICHTIGSTE REGULATORISCHE NORMEN FÜR TRAKTOREN IN MEXIKO

TABELLE 6 MEXIKO TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 7 MEXIKO TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 8 MEXIKO TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 9 MEXIKO TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 10 MEXIKO TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND)

TABELLE 11 MEXIKO TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 12 MEXIKO-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (TAUSEND)

TABELLE 13 MEXIKO-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 14 MEXIKO-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (TAUSEND)

TABELLE 15 MEXIKO TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 16 MEXIKO TRAKTORENMARKT, NACH BUNDESSTAAT, 2018-2032 (ESP TAUSEND)

TABELLE 17 MEXIKO TRAKTORENMARKT, NACH BUNDESSTAAT, 2018-2032 (EINHEITEN)

TABELLE 18 MEXIKO TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 19 MEXIKO TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 20 MEXIKO TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 21 MEXIKO TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 22 MEXIKO TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 23 MEXIKO TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 24 MEXIKO TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 25 MEXIKO-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 26 MEXIKO TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 27 MEXIKO TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 28 AGUASCALIENTES TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 29 AGUASCALIENTES TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 30 AGUASCALIENTES-TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 31 AGUASCALIENTES TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 32 MARKT FÜR AGUASCALIENTES-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 33 MARKT FÜR AGUASCALIENTES-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 34 AGUASCALIENTES TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 35 AGUASCALIENTES TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 36 AGUASCALIENTES-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 37 AGUASCALIENTES-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 38 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 39 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 40 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 41 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 42 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 43 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 44 TRAKTORENMARKT IN BAJA CALIFORNIA, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABLE 45 BAJA CALIFORNIA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 46 BAJA CALIFORNIA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 47 BAJA CALIFORNIA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 48 BAJA CALIFORNIA SUR TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 49 BAJA CALIFORNIA SUR TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 50 BAJA CALIFORNIA SUR TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 51 BAJA CALIFORNIA SUR TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 52 BAJA CALIFORNIA SUR TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 53 BAJA CALIFORNIA SUR TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 54 BAJA CALIFORNIA SUR TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 55 BAJA CALIFORNIA SUR TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 56 BAJA CALIFORNIA SUR TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 57 BAJA CALIFORNIA SUR TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 58 CAMPECHE TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 59 CAMPECHE TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 60 CAMPECHE TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 61 CAMPECHE TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 62 CAMPECHE TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 63 CAMPECHE TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 64 CAMPECHE TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 65 CAMPECHE TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 66 CAMPECHE TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 67 CAMPECHE TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 68 CHIAPAS TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 69 CHIAPAS TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 70 CHIAPAS TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 71 CHIAPAS TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 72 CHIAPAS TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 73 CHIAPAS TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 74 CHIAPAS TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 75 CHIAPAS TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 76 CHIAPAS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 77 CHIAPAS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 78 CHIHUAHUA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 79 CHIHUAHUA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 80 CHIHUAHUA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 81 CHIHUAHUA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 82 CHIHUAHUA TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABELLE 83 CHIHUAHUA-TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 84 CHIHUAHUA-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 85 CHIHUAHUA-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 86 CHIHUAHUA-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 87 CHIHUAHUA-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 88 TRAKTORENMARKT IN MEXIKO-CIUDAD, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 89 MARKT FÜR TRAKTOREN IN CIUDAD DE MÉXICO, NACH KATEGORIE DER PFERDEKRAFT, 2018–2032 (EINHEITEN)

TABELLE 90 TRAKTORENMARKT IN MEXIKO-CIUDAD, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 91 TRAKTORENMARKT IN MEXIKO-CIUDAD, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 92 TRAKTORENMARKT IN MEXIKO-CIUDAD, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 93 TRAKTORMARKT DER CIUDAD DE MÉXICO, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 94 TRAKTORENMARKT IN MEXIKO-CIUDAD, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 95 TRAKTORENMARKT IN MEXIKO-CIUDAD, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 96 TRAKTORENMARKT IN MÉXI-CIUDAD, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 97 TRAKTORENMARKT IN MÉXI-CIUDAD, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 98 TRAKTORENMARKT IN COAHUILA, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 99 TRAKTORENMARKT IN COAHUILA, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 100 TRAKTORENMARKT IN COAHUILA, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 101 TRAKTORENMARKT IN COAHUILA, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 102 TRAKTORENMARKT IN COAHUILA, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 103 TRAKTORENMARKT IN COAHUILA, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 104 COAHUILA-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 105 TRAKTORENMARKT IN COAHUILA, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 106 COAHUILA-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 107 TRAKTORENMARKT IN COAHUILA, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 108 COLIMA-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 109 COLIMA-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 110 COLIMA-TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 111 COLIMA-TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 112 MARKT FÜR COLIMA-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 113 COLIMA-TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 114 COLIMA-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 115 COLIMA-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 116 COLIMA-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 117 COLIMA-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 118 MARKT FÜR DURANGO-TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 119 MARKT FÜR DURANGO-TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 120 MARKT FÜR DURANGO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 121 MARKT FÜR TRAKTOREN IN DURANGO, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 122 MARKT FÜR DURANGO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 123 MARKT FÜR DURANGO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 124 MARKT FÜR DURANGO-TRAKTOREN, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 125 MARKT FÜR DURANGO-TRAKTOREN, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 126 MARKT FÜR DURANGO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 127 MARKT FÜR DURANGO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 128 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 129 MARKT FÜR TRAKTOREN IN GUANAJUATO, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 130 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 131 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 132 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 133 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 134 MARKT FÜR TRAKTOREN IN GUANAJUATO, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 135 MARKT FÜR TRAKTOREN IN GUANAJUATO, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 136 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 137 MARKT FÜR GUANAJUATO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 138 MARKT FÜR GUERRERO-TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 139 MARKT FÜR GUERRERO-TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 140 MARKT FÜR GUERRERO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 141 MARKT FÜR GUERRERO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 142 MARKT FÜR GUERRERO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 143 MARKT FÜR GUERRERO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 144 MARKT FÜR GUERRERO-TRAKTOREN, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 145 MARKT FÜR GUERRERO-TRAKTOREN, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 146 MARKT FÜR GUERRERO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 147 MARKT FÜR GUERRERO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 148 HIDALGO-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 149 HIDALGO-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 150 MARKT FÜR HIDALGO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 151 MARKT FÜR HIDALGO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 152 MARKT FÜR HIDALGO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 153 MARKT FÜR HIDALGO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 154 HIDALGO-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 155 MARKT FÜR HIDALGO-TRAKTOREN, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 156 MARKT FÜR HIDALGO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 157 MARKT FÜR HIDALGO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 158 JALISCO-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 159 JALISCO-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 160 JALISCO-TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 161 JALISCO-TRAKTORENMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 162 JALISCO-TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 163 JALISCO-TRAKTORENMARKT, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 164 JALISCO-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 165 JALISCO-TRAKTORENMARKT, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 166 JALISCO-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 167 JALISCO-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 168 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH KATEGORIE DER PFERDEKRAFT, 2018-2032 (ESP TAUSEND)

TABELLE 169 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH KATEGORIE DER PFERDEKRAFT, 2018–2032 (EINHEITEN)

TABELLE 170 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 171 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH ANTRIEBSMECHANISMUS, 2018–2032 (EINHEITEN)

TABELLE 172 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 173 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 174 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 175 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH MOTORTYP, 2018–2032 (EINHEITEN)

TABELLE 176 MEXIKO (ESTADO DE MÉXICO) TRAKTORENMARKT, NACH EINSATZGEWICHT, 2018–2032 (ESP TAUSEND)

TABELLE 177 MÉXIKO (ESTADO DE MÉXICO) TRAKTORMARKT, NACH EINSATZGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 178 TRAKTORENMARKT IN MICHOACÁN, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 179 TRAKTORENMARKT IN MICHOACÁN, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 180 TRAKTORENMARKT MICHOACÁN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 181 TRAKTORENMARKT MICHOACÁN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 182 TRAKTORENMARKT IN MICHOACÁN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 183 TRAKTORENMARKT MICHOACÁN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 184 TRAKTORENMARKT IN MICHOACÁN, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 185 TRAKTORENMARKT IN MICHOACÁN, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 186 TRAKTORENMARKT IN MICHOACÁN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 187 TRAKTORENMARKT IN MICHOACÁN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 188: TRAKTORENMARKT IN MORELOS, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 189 TRAKTORENMARKT IN MORELOS, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 190: MARKT FÜR TRAKTOREN IN MORELOS, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 191: MARKT FÜR TRAKTOREN IN MORELOS, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 192: MARKT FÜR TRAKTOREN IN MORELOS, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 193: MARKT FÜR TRAKTOREN IN MORELOS, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 194: MARKT FÜR TRAKTOREN IN MORELOS, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 195: MARKT FÜR TRAKTOREN IN MORELOS, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 196 MARKT FÜR TRAKTOREN IN MORELOS, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABLE 197 MORELOS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 198 NAYARIT TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 199 NAYARIT TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 200 NAYARIT TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 201 NAYARIT TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 202 NAYARIT TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 203 NAYARIT TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 204 NAYARIT TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 205 NAYARIT TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 206 NAYARIT TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 207 NAYARIT TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 208 NUEVO LEÓN TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 209 NUEVO LEÓN TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 210 NUEVO LEÓN TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 211 NUEVO LEÓN TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 212 NUEVO LEÓN TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 213 NUEVO LEÓN TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 214 NUEVO LEÓN TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 215 NUEVO LEÓN TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 216 NUEVO LEÓN TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 217 NUEVO LEÓN TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 218 OAXACA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 219 OAXACA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 220 OAXACA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 221 OAXACA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 222 OAXACA TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 223 OAXACA TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 224 OAXACA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 225 OAXACA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 226 OAXACA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 227 OAXACA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 228 PUEBLA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 229 PUEBLA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 230 PUEBLA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 231 PUEBLA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 232 PUEBLA TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 233 PUEBLA TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 234 PUEBLA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 235 PUEBLA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABELLE 236 PUEBLA-TRAKTORENMARKT, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 237 TRAKTORENMARKT IN PUEBLA, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 238 QUERÉTARO-TRAKTORENMARKT, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 239 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 240 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 241 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 242 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 243 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 244 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 245 MARKT FÜR TRAKTOREN IN QUERÉTARO, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 246 MARKT FÜR QUERÉTARO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 247 MARKT FÜR QUERÉTARO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 248 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH PS-LEISTUNGSKATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 249 MARKT FÜR QUANTA ROO TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 250 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 251 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 252 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 253 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 254 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 255 MARKT FÜR QUANTA ROO TRAKTOREN, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 256 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 257 MARKT FÜR QUANTA ROO-TRAKTOREN, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 258 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 259 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 260 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 261 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 262 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 263 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABELLE 264 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH MOTORTYP, 2018-2032 (ESP TAUSEND)

TABELLE 265 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH MOTORTYP, 2018-2032 (EINHEITEN)

TABELLE 266 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH BETRIEBSGEWICHT, 2018-2032 (ESP TAUSEND)

TABELLE 267 TRAKTORENMARKT SAN LUIS POTOSÍ, NACH BETRIEBSGEWICHT, 2018-2032 (EINHEITEN)

TABELLE 268 MARKT FÜR SALONTRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (ESP TAUSEND)

TABELLE 269 MARKT FÜR SALONA-TRAKTOREN, NACH PS-KATEGORIE, 2018-2032 (EINHEITEN)

TABELLE 270 MARKT FÜR SALONA-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (ESP TAUSEND)

TABELLE 271 MARKT FÜR SALONA-TRAKTOREN, NACH ANTRIEBSMECHANISMUS, 2018-2032 (EINHEITEN)

TABELLE 272 MARKT FÜR SALONTRAKTOREN, NACH ANWENDUNG, 2018-2032 (ESP TAUSEND)

TABELLE 273 MARKT FÜR SALONTRAKTOREN, NACH ANWENDUNG, 2018-2032 (EINHEITEN)

TABLE 274 SALONA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 275 SALONA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 276 SALONA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 277 SALONA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 278 SONORA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 279 SONORA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 280 SONORA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 281 SONORA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 282 SONORA TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 283 SONORA TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 284 SONORA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 285 SONORA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 286 SONORA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 287 SONORA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 288 TABASCO TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 289 TABASCO TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 290 TABASCO TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 291 TABASCO TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 292 TABASCO TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 293 TABASCO TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 294 TABASCO TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 295 TABASCO TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 296 TABASCO TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 297 TABASCO TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 298 TAMAULIPAS TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 299 TAMAULIPAS TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 300 TAMAULIPAS TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 301 TAMAULIPAS TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 302 TAMAULIPAS TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 303 TAMAULIPAS TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 304 TAMAULIPAS TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 305 TAMAULIPAS TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 306 TAMAULIPAS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 307 TAMAULIPAS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 308 TLAXCALA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 309 TLAXCALA TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 310 TLAXCALA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 311 TLAXCALA TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 312 TLAXCALA TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 313 TLAXCALA TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 314 TLAXCALA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 315 TLAXCALA TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 316 TLAXCALA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 317 TLAXCALA TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 318 VERACRUZ TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 319 VERACRUZ TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 320 VERACRUZ TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 321 VERACRUZ TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 322 VERACRUZ TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 323 VERACRUZ TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 324 VERACRUZ TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 325 VERACRUZ TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 326 VERACRUZ TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 327 VERACRUZ TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 328 YUCATÁN TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 329 YUCATÁN TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 330 YUCATÁN TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 331 YUCATÁN TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 332 YUCATÁN TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 333 YUCATÁN TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 334 YUCATÁN TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 335 YUCATÁN TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 336 YUCATÁN TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 337 YUCATÁN TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

TABLE 338 ZACATECAS TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (ESP THOUSAND)

TABLE 339 ZACATECAS TRACTORS MARKET, BY HORSE POWER CATEGORY, 2018-2032 (UNITS)

TABLE 340 ZACATECAS TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (ESP THOUSAND)

TABLE 341 ZACATECAS TRACTORS MARKET, BY DRIVE MECHANISM, 2018-2032 (UNITS)

TABLE 342 ZACATECAS TRACTORS MARKET, BY APPLICATION, 2018-2032 (ESP THOUSAND)

TABLE 343 ZACATECAS TRACTORS MARKET, BY APPLICATION, 2018-2032 (UNITS)

TABLE 344 ZACATECAS TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (ESP THOUSAND)

TABLE 345 ZACATECAS TRACTORS MARKET, BY ENGINE TYPE, 2018-2032 (UNITS)

TABLE 346 ZACATECAS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (ESP THOUSAND)

TABLE 347 ZACATECAS TRACTORS MARKET, BY OPERATING WEIGHT, 2018-2032 (UNITS)

Abbildungsverzeichnis

FIGURE 1 MEXICO TRACTOR MARKET

FIGURE 2 MEXICO TRACTOR MARKET: DATA TRIANGULATION

FIGURE 3 MEXICO TRACTOR MARKET: DROC ANALYSIS

FIGURE 4 MEXICO TRACTOR MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 MEXICO TRACTOR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MEXICO TRACTOR MARKET: MULTIVARIATE MODELLING

ABBILDUNG 7 MEXIKO: TRAKTORENMARKT: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 MEXIKO TRAKTORENMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MEXIKO: TRAKTORENMARKT: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 10 ZUSAMMENFASSUNG

ABBILDUNG 11 MEXIKO: TRAKTORENMARKT: SEGMENTIERUNG

ABBILDUNG 12: DER WELTWEITE MARKT FÜR ELEKTROSTAHL IST IN FÜNF SEGMENTE UNTERTEILT, NACH PS-KATEGORIE (2024)

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: STAATLICH GEFÖRDERTE INITIATIVEN ZUR MECHANISIERUNG DER LANDWIRTSCHAFTLICHEN LANDWIRTSCHAFT, DIE DIE TRAKTORENEINNAHME FÖRDERN UND DEN MEXIKO-TRAKTORENMARKT IM PROGNOSEZEITRAUM ANTREIBEN

ABBILDUNG 15: DAS SEGMENT DER PFERDEZUGSKATEGORIE WIRD VORAUSSICHTLICH 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM MEXIKO-TRAKTORENMARKT AUSMACHEN.

ABBILDUNG 16 DROC-ANALYSE

ABBILDUNG 17 MEXIKO TRAKTORENMARKT: NACH PS-KATEGORIE, 2024

ABBILDUNG 18 MEXIKO TRAKTORENMARKT: NACH ANTRIEBSMECHANISMUS, 2024

ABBILDUNG 19 MEXIKO TRAKTORENMARKT: ANWENDUNG, 2024

ABBILDUNG 20 MEXIKO TRAKTORENMARKT: MOTORTYP, 2024

ABBILDUNG 21 MEXIKO TRAKTORENMARKT: BETRIEBSGEWICHT, 2024

ABBILDUNG 22 MEXIKO TRAKTORENMARKT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.