Middle East Africa Ventilator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

266.50 Million

USD

444.38 Million

2024

2032

USD

266.50 Million

USD

444.38 Million

2024

2032

| 2025 –2032 | |

| USD 266.50 Million | |

| USD 444.38 Million | |

| % | |

|

Marktsegmentierung für Beatmungsgeräte im Nahen Osten und in Afrika nach Mobilität (Intensivbeatmungsgeräte und tragbare/transportable Beatmungsgeräte), Schnittstelle (invasive und nicht-invasive Beatmung), Typ (Beatmungsgeräte für Erwachsene/Kinder und Säuglinge/Neugeborene), Sauerstoffzufuhr in die Lunge (mechanische Beatmungsgeräte mit positivem Druck und mechanische Beatmungsgeräte mit negativem Druck), Modus (kombinierte Beatmung, Beatmung mit Volumenmodus, Beatmung mit Druckmodus und andere), Endbenutzer (Krankenhäuser und Kliniken, häusliche Pflege, ambulante Pflegezentren und Rettungsdienste) – Branchentrends und Prognose bis 2032

Marktgröße für Beatmungsgeräte im Nahen Osten und Afrika

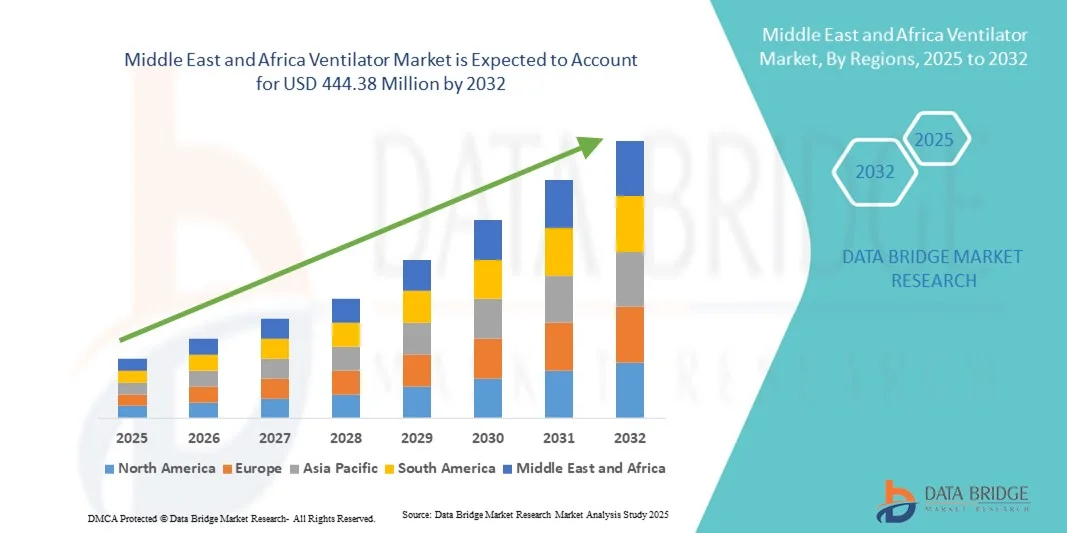

- Der Markt für Beatmungsgeräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 266,50 Millionen US-Dollar und dürfte bis 2032 einen Wert von 444,38 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die Gesundheitsinfrastruktur, die steigende Zahl von Atemwegserkrankungen und Fortschritte in der Beatmungstechnologie vorangetrieben, was zu einer verbesserten Patientenversorgung in Krankenhäusern und Kliniken führt.

- Darüber hinaus etablieren staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die wachsende Nachfrage nach fortschrittlichen Lösungen für die Beatmung Beatmungsgeräte als unverzichtbare medizinische Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Beatmungsgeräte im Nahen Osten und Afrika

- Beatmungsgeräte, die Patienten mit Atembeschwerden mechanische Atemunterstützung bieten, sind aufgrund ihrer lebensrettenden Fähigkeiten, fortschrittlichen Überwachungsfunktionen und der Integration in Patientenmanagementsysteme zunehmend wichtige Bestandteile der modernen Gesundheitsinfrastruktur in Krankenhäusern und Intensivstationen.

- Die steigende Nachfrage nach Beatmungsgeräten wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen, das zunehmende Bewusstsein der Patienten und den Bedarf an fortschrittlichen Lösungen für die Intensivpflege in öffentlichen und privaten Gesundheitseinrichtungen angeheizt.

- Saudi-Arabien dominierte den Beatmungsgerätemarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 38,8 % im Jahr 2024, gekennzeichnet durch erhebliche Investitionen im Gesundheitswesen, staatliche Initiativen zur Verbesserung der Kapazitäten in der Intensivpflege und eine starke Präsenz wichtiger Anbieter medizinischer Geräte

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land im Beatmungsgerätemarkt im Nahen Osten und Afrika sein, aufgrund der wachsenden Krankenhausinfrastruktur, steigender Gesundheitsausgaben und des zunehmenden Zugangs zu fortschrittlichen medizinischen Technologien.

- Invasive Beatmungsgeräte dominierten den Beatmungsgerätemarkt im Nahen Osten und Afrika mit einem Marktanteil von 52,5 % im Jahr 2024, was auf ihre entscheidende Rolle in der Intensivpflege und ihre Kompatibilität mit einer Vielzahl von Patientenzuständen zurückzuführen ist, die eine mechanische Atemunterstützung erfordern.

Berichtsumfang und Marktsegmentierung für Beatmungsgeräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke für Beatmungsgeräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Beatmungsgeräte im Nahen Osten und Afrika

Fortschritte in der intelligenten und tragbaren Beatmungstechnologie

- Ein bedeutender und zunehmender Trend auf dem Beatmungsmarkt im Nahen Osten und Afrika ist die Integration fortschrittlicher Überwachungssysteme und tragbarer Beatmungslösungen, die eine verbesserte Patientenversorgung sowohl im Krankenhaus als auch zu Hause ermöglichen. Diese Technologiefusion verbessert die Echtzeit-Patientenüberwachung, die Datenerfassung und das Intensivpflegemanagement.

- So unterstützt beispielsweise das Beatmungsgerät Hamilton-C6 den Transport und die Intensivpflege mit automatisierten Lungenschutzstrategien und ermöglicht es Ärzten, die Beatmungsparameter effizient zu optimieren. Ebenso bietet das Philips Respironics E30 tragbare Atemunterstützung mit benutzerfreundlichen Schnittstellen für unterschiedliche klinische Umgebungen.

- KI-gestützte Beatmungsgeräte erweitern Funktionen wie adaptive Beatmungsmodi, die die Atemmuster des Patienten erlernen und eine individuellere Atemunterstützung bieten. Beispielsweise nutzt Dräger Evita V800 KI-Algorithmen, um die Beatmung dynamisch an den Patientenzustand anzupassen. Dies reduziert Komplikationen und verbessert die Behandlungsergebnisse.

- Die nahtlose Integration von Beatmungsgeräten in Krankenhausinformationssysteme und Fernüberwachungsplattformen ermöglicht eine zentrale Verwaltung der Atemdaten von Patienten, sodass Ärzte mehrere Patienten im Auge behalten und bei Bedarf umgehend eingreifen können.

- Dieser Trend zu intelligenteren, tragbaren und vernetzten Beatmungssystemen verändert die Erwartungen in der Intensivpflege und veranlasst Hersteller wie Medtronic, Geräte mit automatisierten Entwöhnungsprotokollen und Echtzeit-Überwachungs-Dashboards zur Verbesserung der Effizienz auf der Intensivstation zu entwickeln.

- Die Nachfrage nach Beatmungsgeräten, die intelligente Unterstützung und Mobilität bieten, steigt sowohl im Krankenhaus- als auch im häuslichen Pflegebereich rasant an, da Gesundheitsdienstleister die Behandlungsergebnisse ihrer Patienten und die Betriebseffizienz verbessern möchten.

Marktdynamik für Beatmungsgeräte im Nahen Osten und Afrika

Treiber

Steigende Nachfrage aufgrund steigender Zahl von Atemwegserkrankungen und Investitionen im Gesundheitswesen

- Die zunehmende Zahl von Atemwegserkrankungen wie COPD, COVID-19 und Lungenentzündung sowie steigende Investitionen in die Gesundheitsinfrastruktur sind ein wichtiger Treiber für die Einführung von Beatmungsgeräten im Nahen Osten und in Afrika.

- So brachte GE Healthcare im März 2024 in Saudi-Arabien tragbare Beatmungsgeräte auf den Markt, um die Notfall- und Intensivversorgung angesichts der zunehmenden Zahl von Atemwegserkrankungen zu unterstützen. Solche Initiativen wichtiger Akteure dürften das Wachstum des Beatmungsmarktes im Prognosezeitraum beschleunigen.

- Während Krankenhäuser und Kliniken ihre Kapazitäten für die Intensivpflege erweitern, bieten Beatmungsgeräte lebensrettende Unterstützung für Patienten auf Intensivstationen und in Notfallsituationen. Sie bieten erweiterte Überwachung, adaptive Beatmung und Sicherheitsalarme, die über einfache Beatmungsgeräte hinausgehen.

- Darüber hinaus treiben staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung sowie ein steigendes Bewusstsein unter medizinischen Fachkräften die Nachfrage nach hochentwickelten Beatmungsgeräten voran, die in der Lage sind, unterschiedliche Patientengruppen zu versorgen.

- Die Notwendigkeit einer schnellen Reaktion bei Atemnotfällen sowie die zunehmende Verbreitung tragbarer und intelligenter Beatmungsgeräte treiben die Marktexpansion sowohl in etablierten als auch in neuen Gesundheitseinrichtungen voran.

- Der zunehmende Fokus auf häusliche Gesundheitsversorgung treibt die Nachfrage nach kompakten, benutzerfreundlichen Beatmungsgeräten für den Einsatz außerhalb von Krankenhäusern. Die Zusammenarbeit zwischen Beatmungsgeräteherstellern und lokalen Vertriebspartnern verbessert die Marktreichweite und -verfügbarkeit, insbesondere in abgelegenen oder unterversorgten Gebieten.

Einschränkung/Herausforderung

Hohe Kosten und Wartungsanforderungen schränken eine breitere Akzeptanz ein

- Die hohen Kosten moderner Beatmungsgeräte sowie die komplexen Wartungs- und Betriebsanforderungen stellen eine erhebliche Herausforderung für die Marktdurchdringung dar, insbesondere in einkommensschwächeren Ländern der Region.

- So können beispielsweise die Anschaffung und Wartung invasiver Beatmungsgeräte wie dem Maquet Servo-i für kleinere Krankenhäuser oder Kliniken unerschwinglich sein, was den Zugang zu modernster Beatmungstherapie einschränkt.

- Um diese Herausforderungen zu bewältigen, sind Schulungen für medizinisches Personal, Investitionen in die Wartungsinfrastruktur und das Angebot kostengünstiger Beatmungsoptionen für verschiedene Größen von Gesundheitseinrichtungen erforderlich.

- Darüber hinaus können die Notwendigkeit regelmäßiger Kalibrierungen, Software-Updates und Ersatzteile die Betriebskosten erhöhen und so die Einführung in ressourcenbeschränkten Umgebungen behindern.

- Die Überwindung dieser Einschränkungen durch erschwingliche tragbare Beatmungsgeräte, Leasingprogramme und technische Supportinitiativen ist für eine breitere Verfügbarkeit und ein nachhaltiges Marktwachstum unerlässlich.

- Die begrenzte Verfügbarkeit qualifizierter Atemtherapeuten und Biomedizintechniker in einigen Ländern erschwert die optimale Nutzung und Einführung von Beatmungsgeräten. Die Abhängigkeit von importierten Beatmungsgeräten kann insbesondere während globaler Gesundheitskrisen zu Lieferkettenunterbrechungen führen und so die rechtzeitige Bereitstellung und Skalierbarkeit beeinträchtigen.

Marktumfang für Beatmungsgeräte im Nahen Osten und Afrika

Der Markt ist nach Mobilität, Schnittstelle, Typ, Sauerstoffzufuhr in die Lunge, Modus und Endbenutzer segmentiert.

- Von Mobility

Auf der Grundlage der Mobilität ist der Markt für Beatmungsgeräte im Nahen Osten und Afrika in Intensivbeatmungsgeräte und tragbare/transportable Beatmungsgeräte unterteilt. Das Segment der Intensivbeatmungsgeräte dominierte den Markt mit dem größten Umsatzanteil von 58 % im Jahr 2024, bedingt durch ihre entscheidende Rolle auf Intensivstationen und in Notaufnahmen von Krankenhäusern. Diese Beatmungsgeräte werden aufgrund ihrer fortschrittlichen Funktionen bevorzugt, darunter Multimode-Beatmung, Echtzeitüberwachung und Kompatibilität mit Krankenhausinformationssystemen. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten bevorzugen Intensivbeatmungsgeräte aufgrund ihrer Fähigkeit, schwerkranke Patienten mit komplexen Atemwegserkrankungen zu behandeln. Das Segment profitiert auch von staatlichen Investitionen in das Gesundheitswesen und der Einführung in Intensivstationen in der gesamten Region. Intensivbeatmungsgeräte werden zunehmend mit KI-gestützten Technologien integriert, um die Patientenergebnisse zu optimieren und die Arbeitsbelastung der Intensivstationen zu reduzieren.

Das Segment der tragbaren/transportablen Beatmungsgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 15 % verzeichnen, angetrieben durch die steigende Nachfrage nach Lösungen für die häusliche Krankenpflege und den Notfalltransport. Diese Beatmungsgeräte bieten Flexibilität für die Patientenmobilität, einen schnellen Einsatz im Krankenwagen und Fernüberwachung. Länder wie Südafrika und Ägypten verzeichnen aufgrund des Ausbaus der häuslichen Pflege und der Notfallversorgung eine zunehmende Nutzung. Die praktischen, leichten, batteriebetriebenen Beatmungsgeräte ermöglichen es Gesundheitsdienstleistern, auch außerhalb traditioneller Intensivstationen eine kontinuierliche Atemunterstützung zu leisten. Die zunehmende Nutzung der Telemedizin erhöht die Bedeutung tragbarer Beatmungsgeräte für die Patientenversorgung in abgelegenen oder unterversorgten Gebieten zusätzlich.

- Nach Schnittstelle

Auf Basis der Schnittstelle wird der Markt in invasive und nicht-invasive Beatmung segmentiert. Das Segment der invasiven Beatmung dominierte den Markt mit einem Anteil von 52,5 % im Jahr 2024 aufgrund seiner unverzichtbaren Anwendung in der Intensivmedizin, insbesondere bei Patienten, die keine ausreichende Spontanatmung aufrechterhalten können. Invasive Beatmungsgeräte ermöglichen eine präzise Kontrolle der Sauerstoffzufuhr, der Beatmungsmodi und des Atemwegsdrucks und sind daher auf Intensivstationen und im chirurgischen Bereich unverzichtbar. Krankenhäuser in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Nigeria sind bei der Behandlung schwerer Atemwegserkrankungen und Notfälle stark auf invasive Beatmung angewiesen. Diese Beatmungsgeräte werden zunehmend mit KI und Patientenüberwachungssystemen integriert, um die Behandlungseffizienz und -ergebnisse zu optimieren. Das Segment profitiert zudem von umfassender klinischer Vertrautheit und etablierten Protokollen für invasive Atemunterstützung.

Das Segment der nicht-invasiven Beatmung wird voraussichtlich zwischen 2025 und 2032 mit 16 % das höchste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein und die zunehmende Nutzung bei mittelschwerer Atemnot und in der häuslichen Pflege zurückzuführen. Nicht-invasive Beatmungsgeräte sind weniger invasiv, reduzieren das Infektionsrisiko und eignen sich für chronische Erkrankungen wie COPD. Die steigende Nachfrage nach häuslicher Atemunterstützung in Ländern wie Ägypten, Kenia und Südafrika treibt das Marktwachstum an. Die einfache Handhabung und der geringe Schulungsaufwand machen nicht-invasive Beatmungsgeräte für die ambulante Versorgung und den Notfalltransport attraktiv. Regierungsinitiativen zur Förderung frühzeitiger Ateminterventionen beschleunigen die Verbreitung in diesem Segment zusätzlich.

- Nach Typ

Der Markt ist nach Typ in Beatmungsgeräte für Erwachsene und Kinder sowie für Säuglinge und Neugeborene unterteilt. Das Segment der Beatmungsgeräte für Erwachsene und Kinder dominierte den Markt mit einem Anteil von 65 % im Jahr 2024 aufgrund der hohen Prävalenz von Atemwegserkrankungen bei Erwachsenen und der weit verbreiteten Nutzung auf Intensivstationen. Krankenhäuser bevorzugen diese Beatmungsgeräte aufgrund ihrer Vielseitigkeit für verschiedene Altersgruppen, ihrer erweiterten Überwachungsfunktionen und ihrer Kompatibilität mit mehreren Beatmungsmodi. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika investieren stark in Beatmungsgeräte für Erwachsene und Kinder, um die Ergebnisse der Intensivpflege zu verbessern. Das Segment profitiert von kontinuierlichen technologischen Verbesserungen und der Integration digitaler Gesundheitsplattformen. Die starke Nachfrage aus den Bereichen Chirurgie, Notfallmedizin und Intensivmedizin stärkt seine Dominanz weiter.

Das Segment der Beatmungsgeräte für Säuglinge und Neugeborene wird voraussichtlich zwischen 2025 und 2032 mit 14 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das steigende Bewusstsein für die Neugeborenensterblichkeit und die steigende Zahl von Frühgeburten. Spezialbeatmungsgeräte für die Neugeborenenversorgung sind in Ägypten, Nigeria und Kenia aufgrund der wachsenden Zahl an Neugeborenen-Intensivstationen (NICUs) sehr gefragt. Diese Beatmungsgeräte bieten die für Neugeborene wichtige sanfte Atemunterstützung und präzise Sauerstoffkontrolle. Die Integration in fortschrittliche Überwachungs- und Alarmsysteme erhöht die Sicherheit und klinische Wirksamkeit. Staatliche Gesundheitsprogramme zur Mütter- und Säuglingsversorgung treiben die Akzeptanz in der gesamten Region voran.

- Durch Sauerstoffzufuhr in die Lunge

Auf der Grundlage der Sauerstoffzufuhr ist der Markt in Überdruckbeatmungsgeräte und Unterdruckbeatmungsgeräte segmentiert. Das Segment der Überdruckbeatmungsgeräte dominierte den Markt mit einem Anteil von 70 % im Jahr 2024, da sie in Krankenhäusern häufig für schwerkranke Patienten eingesetzt werden, die eine kontrollierte Beatmung benötigen. Überdrucksysteme ermöglichen eine präzise Sauerstoffzufuhr und Beatmungsunterstützung bei invasiven und nicht-invasiven Anwendungen. Die Akzeptanz ist in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika aufgrund der steigenden Zahl von Intensivstationen und Notfalleinrichtungen hoch. Diese Beatmungsgeräte sind mit fortschrittlichen Überwachungssystemen kompatibel und bieten Sicherheitsfunktionen zur Reduzierung von Patientenkomplikationen. Steigende Fälle von COVID-19 und anderen Atemwegserkrankungen haben die Nachfrage weiter verstärkt.

Das Segment der Unterdruckbeatmungsgeräte wird voraussichtlich zwischen 2025 und 2032 mit 13 % das höchste Wachstum verzeichnen, angetrieben durch das wachsende Interesse an nicht-invasiver Atemunterstützung und Anwendungen in der häuslichen Gesundheitspflege. Unterdruckbeatmungsgeräte sind weniger invasiv und werden bevorzugt für die Langzeitpflege von Patienten mit chronischen Atemwegserkrankungen eingesetzt. Steigende Investitionen in Rehabilitationszentren und häusliche Pflegedienste in Ägypten und Kenia unterstützen das Marktwachstum. Ihr nicht-invasiver Charakter reduziert das Infektionsrisiko und erhöht den Patientenkomfort, was zu einer steigenden Akzeptanz beiträgt.

- Nach Modus

Der Markt ist nach Beatmungsmodi segmentiert: Kombinierte Beatmung, Volumenbeatmung, Druckbeatmung und weitere. Das Segment der kombinierten Beatmung dominierte den Markt mit einem Anteil von 45 % im Jahr 2024 aufgrund seiner Flexibilität bei der Anpassung der Beatmungsstrategien an den Patientenzustand. Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten bevorzugen Kombibeatmungsgeräte für Intensivstationen und die Notfallversorgung. Diese Beatmungsgeräte verbessern die Patientenergebnisse, indem sie bei Bedarf automatisch zwischen Druck- und Volumenmodus umschalten. Die Integration mit KI und Patientenüberwachungssystemen erhöht die Genauigkeit und reduziert die Arbeitsbelastung des Klinikpersonals. Die Akzeptanz dieses Segments wird durch den Bedarf an vielseitigen Lösungen für unterschiedliche Patientengruppen vorangetrieben.

Das Segment der Druckbeatmung wird voraussichtlich von 2025 bis 2032 mit 17 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die Fähigkeit, präzise Atemwegsdrücke zu erzeugen und Lungenverletzungen bei kritischen Patienten zu reduzieren. Druckbeatmungsgeräte werden in Südafrika, Ägypten und Nigeria zunehmend auf Intensivstationen für Erwachsene und Neugeborene eingesetzt. Die steigende Nachfrage nach lungenschonenden Beatmungsstrategien in Krankenhäusern und Notaufnahmen treibt das Wachstum weiter voran. Technologische Fortschritte wie adaptive Druckalgorithmen und Echtzeitüberwachung erhöhen die Sicherheit und Wirksamkeit und machen dieses Segment äußerst attraktiv.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflege, ambulante Pflegezentren und Rettungsdienste segmentiert. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit einem Anteil von 75 % im Jahr 2024, da diese Einrichtungen die Hauptanwender von Beatmungsgeräten für die Intensivstation, die Notfallversorgung und die chirurgische Versorgung sind. Die Akzeptanz ist in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika aufgrund der umfangreichen Gesundheitsinfrastruktur und staatlicher Förderung am stärksten. Krankenhäuser bevorzugen moderne Beatmungsgeräte mit mehreren Modi, KI-Integration und Echtzeit-Überwachungsfunktionen. Die zunehmende Belastung durch Atemwegserkrankungen und der zunehmende Bedarf an Intensivpflege verstärken die Dominanz dieses Segments.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit 16 % das höchste Wachstum verzeichnen. Grund hierfür ist das steigende Bewusstsein für häusliche Gesundheitspflege und der Bedarf an tragbaren Beatmungsgeräten für Patienten mit chronischen Atemwegserkrankungen. In Südafrika, Ägypten und Kenia werden Heimbeatmungsgeräte aufgrund zunehmender Telemedizindienste und Gesundheitsversorgungsprogramme schnell eingesetzt. Der Komfort, der Patientenkomfort und die geringeren Krankenhauskosten für Heimbeatmungsgeräte steigern die Nachfrage. Staatliche Initiativen zur Unterstützung der häuslichen Beatmungspflege beschleunigen das Wachstum in diesem Segment zusätzlich.

Regionale Analyse des Beatmungsgerätemarktes im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Beatmungsgerätemarkt im Nahen Osten und Afrika mit dem größten Umsatzanteil von 38,8 % im Jahr 2024, gekennzeichnet durch erhebliche Investitionen im Gesundheitswesen, staatliche Initiativen zur Verbesserung der Kapazitäten in der Intensivpflege und eine starke Präsenz wichtiger Anbieter medizinischer Geräte

- Gesundheitsdienstleister in der Region legen großen Wert auf moderne Beatmungsgeräte für die Intensivstation, die Notfallversorgung und die chirurgische Versorgung. Dabei legen sie Wert auf Funktionen wie KI-gestützte Überwachung, adaptive Beatmungsmodi und Kompatibilität mit Krankenhausinformationssystemen.

- Diese breite Akzeptanz wird durch wachsende Krankenhausnetzwerke, steigende Gesundheitsausgaben und eine starke Präsenz wichtiger Anbieter medizinischer Geräte weiter unterstützt, wodurch Beatmungsgeräte zu einer unverzichtbaren Ausrüstung sowohl für öffentliche als auch für private Gesundheitseinrichtungen werden.

Einblicke in den Beatmungsgerätemarkt in Saudi-Arabien

Der saudi-arabische Beatmungsgerätemarkt erzielte 2024 mit 38,8 % den größten Umsatzanteil im Nahen Osten und Afrika. Dies ist auf erhebliche Investitionen in die Gesundheitsinfrastruktur und die steigende Prävalenz von Atemwegserkrankungen zurückzuführen. Krankenhäuser und Kliniken setzen zunehmend auf moderne Intensivbeatmungsgeräte mit KI-gestützter Überwachung und adaptiven Beatmungsmodi. Die zunehmende Bedeutung der Notfallvorsorge und staatliche Initiativen zum Ausbau der Kapazitäten in der Intensivpflege treiben die Beatmungsgeräteindustrie weiter voran. Darüber hinaus trägt die Integration intelligenter Beatmungstechnologien, einschließlich Fernüberwachung und Datenanalyse, erheblich zum Marktwachstum bei.

Einblicke in den südafrikanischen Beatmungsgerätemarkt

Der südafrikanische Beatmungsgerätemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Gesundheitsausgaben und der zunehmenden Zahl von Atemwegserkrankungen. Der Ausbau von Krankenhausnetzwerken, häuslicher Pflege und Notfallmedizin fördert die Einführung tragbarer und intensivmedizinischer Beatmungsgeräte. Gesundheitsdienstleister in Südafrika profitieren zudem vom Komfort, der Effizienz und den verbesserten Patientenergebnissen technologisch fortschrittlicher Beatmungsgeräte. Die Region verzeichnet ein deutliches Wachstum in öffentlichen und privaten Krankenhäusern, wobei Beatmungsgeräte sowohl in neue Krankenhäuser als auch in die Erweiterung der Intensivpflege integriert werden.

Markteinblicke für Beatmungsgeräte in den Vereinigten Arabischen Emiraten

Der Beatmungsmarkt in den VAE wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf den Fokus des Landes auf die Modernisierung des Gesundheitswesens und moderne Intensivpflegeeinrichtungen zurückzuführen ist. Die steigende Zahl chronischer Atemwegserkrankungen und zunehmende staatliche Gesundheitsinitiativen ermutigen Krankenhäuser zudem, auf Hochleistungsbeatmungsgeräte umzusteigen. Die Einführung vernetzter Beatmungssysteme in den VAE und deren Integration in Krankenhausüberwachungsnetzwerke dürfte das Marktwachstum weiter ankurbeln. Darüber hinaus steigern die Investitionen des Landes in intelligente Krankenhäuser und KI-gestützte Gesundheitstechnologien die Attraktivität moderner Beatmungslösungen.

Einblicke in den Beatmungsgerätemarkt in Ägypten

Der ägyptische Beatmungsmarkt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Atemwegserkrankungen und die steigende Nachfrage nach Intensiv- und Notfallversorgung. Die wachsende Gesundheitsinfrastruktur Ägyptens sowie staatliche Programme zur Verbesserung des Zugangs zu Intensivpflegegeräten fördern die Einführung von Beatmungsgeräten, insbesondere in städtischen Krankenhäusern. Die Integration von Beatmungsgeräten in digitale Patientenmanagementsysteme und Fernüberwachungsfunktionen gewinnt zunehmend an Bedeutung und trägt zu einer effizienteren Behandlung bei. Krankenhäuser legen großen Wert auf zuverlässige und kostengünstige Beatmungslösungen zur Behandlung akuter und chronischer Atemwegserkrankungen.

Marktanteil von Beatmungsgeräten im Nahen Osten und Afrika

Die Beatmungsgerätebranche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips NV (Niederlande)

- ResMed (Australien)

- Medtronic (Irland)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Vyaire (USA)

- General Electric Company (USA)

- GE HealthCare (USA)

- Air Liquide (Frankreich)

- Drägerwerk AG & Co. KGaA (Deutschland)

- NIHON KOHDEN CORPORATION (Japan)

- Asahi Kasei Corporation (Japan)

- Allied Healthcare Products, Inc. (USA)

- Avasarala Technologies Limited (Indien)

- ebm-papst (Deutschland)

- Zitrón (Spanien)

- Tornado-Dachventilator (VAE)

- Maico Gulf LLC (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Beatmungsgerätemarkt im Nahen Osten und in Afrika?

- Im Oktober 2025 kündigte die saudi-arabische Regierung im Rahmen der Initiative „Vision 2030“ einen beschleunigten Ausbau ihrer Intensivpflegeinfrastruktur an. Dieser Ausbau umfasst den Bau neuer Krankenhäuser und die Verbesserung bestehender medizinischer Einrichtungen. Der Schwerpunkt liegt dabei auf der Erhöhung der Anzahl der Intensivbetten und der Modernisierung der medizinischen Ausrüstung, einschließlich Beatmungsgeräten.

- Im Juni 2025 wurde das iranische Unternehmen Ehya Darman Pishrafteh als einer der sechs weltweit führenden Hersteller von Beatmungsgeräten ausgezeichnet. Das Unternehmen präsentierte seine fortschrittliche medizinische Ausrüstung, darunter auch Beatmungsgeräte, auf der Iran Health Exhibition und unterstrich damit seine bedeutende Rolle in der globalen Medizintechnikbranche.

- Im Februar 2025 präsentierte Dräger auf der Arab Health 2025 die neuen Funktionen seines Turbinenbeatmungsgeräts MEDUVENT Standard. Das Unternehmen stellte seine Innovationen in der Notfall- und Intensivbeatmung vor und betonte die Bedeutung fortschrittlicher Beatmungstechnologien für die Verbesserung der Patientenversorgung in der Region.

- Im Januar 2025 stellte Hamilton Medical den HAMILTON-HF90 auf der Arab Health Messe in Dubai vor. Dieses High-Flow-Sauerstofftherapiegerät vereint Beatmung, Überwachung und Infusion in einem Gerät und verbessert so Mobilität und Effizienz in der Intensivmedizin. Es unterstützt medizinische Teams bei der bedarfsgerechten Bereitstellung einer High-Flow-Sauerstofftherapie und setzt damit einen neuen Standard in der Beatmungstherapie.

- Im Januar 2025 präsentierte Air Liquide Medical Systems auf der Arab Health 2025 den Monnal™ TEO, ein neues Intensivbeatmungsgerät. Dieses Gerät bietet fortschrittliche Beatmungsunterstützung und soll die Behandlungsergebnisse auf Intensivstationen verbessern. Seine Einführung unterstreicht das Engagement des Unternehmens für die Verbesserung der Beatmungstechnologien in der Region.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.