Middle East And Africa Antiblock Additive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

409.69 Million

USD

620.06 Million

2024

2032

USD

409.69 Million

USD

620.06 Million

2024

2032

| 2025 –2032 | |

| USD 409.69 Million | |

| USD 620.06 Million | |

| % | |

Middle East and Africa Antiblock Additive Market Segmentation, By Form (Inorganic, and Organic), Target Polymer (Polyethylen (PE), Polyvinylchlorid (PVC), Biaxial orientiertes Polypropylen (BOPP), Polyethylen Terephthalate (PET), Polystyrene (PS), and Others), End-Use Industry (Packaging, Industrial, Agriculture, Medical and Healthcare, Egypt and Solar, Printing and Optics.

Middle East und Africa Antiblock Additive Market Analysis

Der Markt für Antiblockadditiven im Nahen Osten und Afrika erlebt ein robustes Wachstum, das durch die wachsende Nachfrage nach Kunststoffverpackungen getrieben wird. Da sich die globale Antiblockadditivindustrie weiter ausdehnt, hat sich der Anstieg von Innovationen und Fortschritten in der Polymerverpackung erhöht. Die wachsende Nachfrage nach der Entwicklung biobasierter Antiblockadditive schafft Chancen für den Markt. Die Marktdynamik wird auch durch schwankende Rohstoffpreise beeinflusst. Insgesamt wird erwartet, dass sich der Markt weiter ausdehnt, wobei der Fokus auf Innovation und Nachhaltigkeit den sich entwickelnden industriellen Anforderungen gerecht wird.

Mittlerer Osten und Afrika Antiblock Additive Marktgröße

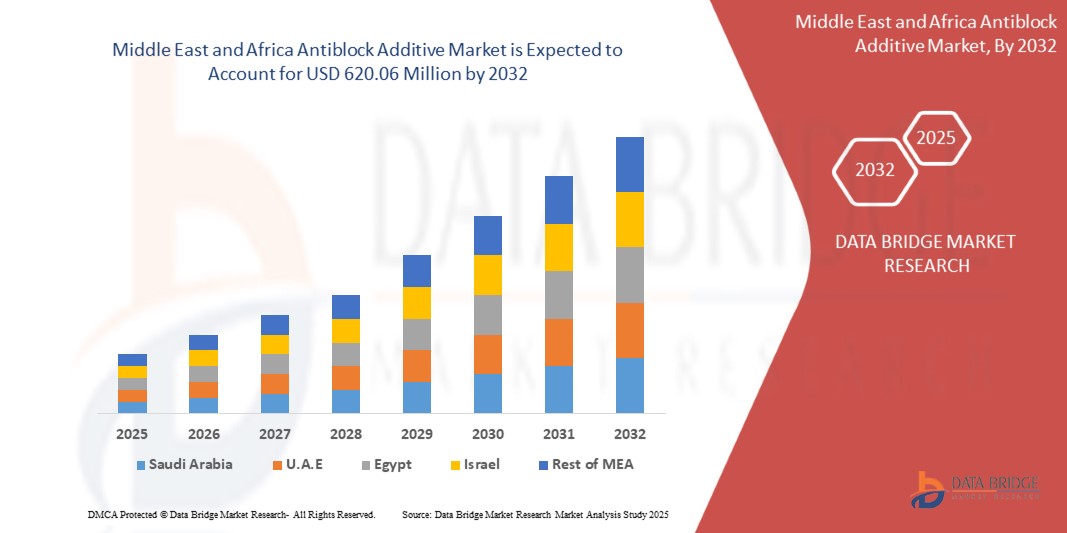

Der Markt für Antiblockadditive im Nahen Osten und Afrika wurde im Jahr 2024 auf 409,69 Mio. USD geschätzt und wird bis 2032 auf 620,06 Mio. USD prognostiziert. Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen.

Mittlerer Osten und Afrika AntiblockmittelmarktEntwicklung

„Wachsige Nachfrage nach Kunststoffverpackungen“

Die wachsende Nachfrage nach Kunststoffverpackungen ist ein wichtiger Treiber für den globalen Antiblockadditivmarkt. Da Branchen wie Lebensmittel und Getränke, Pharmazeutika, Konsumgüter und E-Commerce expandieren, steigt der Bedarf an effizienten, langlebigen und funktionalen Verpackungslösungen. Kunststoffverpackungen, leicht, kostengünstig und vielseitig zu sein, ist die bevorzugte Wahl in verschiedenen Bereichen geworden. Diese erhöhte Abhängigkeit von Kunststoffverpackungen treibt die Nachfrage nach Additiven, die die Leistung von Kunststoffmaterialien verbessern. Antiblockadditive spielen eine wichtige Rolle bei der Verbesserung der Verarbeitung und Leistung von Kunststofffolien, die in der Verpackung verwendet werden. Diese Additive verhindern, dass die Schichten von Kunststofffolien bei der Herstellung, Handhabung und Lagerung zusammenkleben. Ohne Antiblockmittel würden Kunststofffolien aneinander haften, was zu Produktionsproblemen, kompromittierter Verpackungsintegrität und Ineffizienzen führt. Durch die Reduzierung solcher Probleme sorgen Antiblockadditive für reibungslose Herstellungsverfahren, hochwertige Produkte und effizientere Verpackungssysteme.

Der steigende Bedarf an flexiblen Kunststoffverpackungen, insbesondere in der Lebensmittelindustrie, treibt das Wachstum des Antiblockadditivmarktes weiter aus. Mit den Verbrauchern, die längere Haltbarkeit, eine bessere Produktkonservierung und eine benutzerfreundliche Verpackung fordern, tragen Antiblockadditive zur Verbesserung der Funktionalität und des Rechts auf Kunststoffverpackung bei. Darüber hinaus unterstützt die Entwicklung von umweltfreundlichen Antiblockadditive, da Nachhaltigkeit zu einem wachsenden Anliegen wird, diesen Trend weiter und bietet Innovationen im Verpackungsbereich.

Report Scope und Marktsegmentierung

| Attribute | Naher Osten und Afrika AntiblockmittelSchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Saudi-Arabien, U.A.E., Südafrika, Ägypten, Israel und Rest des Nahen Ostens und Afrikas |

| Key Market Players | Imerys (Frankreich), Ampacet CORPORATION (USA), ALTANA (Deutschland), Dow (USA), Lyondellbasell Industries Holdings B.V. (Niederlande), Astra Polymers (Saudi Arabien), Avient Corporation (USA), BASF (Deutschland), Cargill, Incorporated (U.S.), Covia Holdings LLC (USA), |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Naher Osten und Afrika AntiblockmittelMarktBegriff

Antiblockadditive sind chemische Verbindungen, die in Polymerfolien, insbesondere in Polyethylen und Polypropylen, eingesetzt werden, um die Haftung zwischen Filmschichten zu reduzieren. Diese Zusatzstoffe arbeiten, indem mikroskopische raue Oberflächen erzeugt werden, die den Kontaktbereich zwischen Schichten minimieren und ein Zusammenkleben verhindern. Übliche Antiblockmittel sind Kieselsäure, Talk und synthetische Silikate. Sie sind weit verbreitet in Verpackungsfolien, landwirtschaftlichen Folien und industriellen Anwendungen zur Verbesserung der Handhabung, Verarbeitung und Machinabilität. Durch die Reduzierung der Blockierung erhöhen diese Additive die Produktivität, erleichtern die Folientrennung und gewährleisten einen effizienten Verpackungsbetrieb, ohne dass Transparenz, mechanische Eigenschaften oder Druckbarkeit des fertigen Kunststofffolienproduktes beeinträchtigt werden.

Naher Osten und Afrika AntiblockmittelMarktDynamik

Fahrer

- Booming Automotive und Industriesektoren

Antiblockadditive, die in erster Linie in Kunststofffolien verwendet werden, um zu verhindern, dass sie bei der Verarbeitung zusammenkleben, sind immer wichtiger, da sich Branchen wie Automotive und Manufacturing ausdehnen. Im Automobilbereich besteht eine wachsende Nachfrage nach leichten, langlebigen und kostengünstigen Materialien für Verpackungen, Innenräume und Automobilkomponenten. Antiblockadditive werden bei der Herstellung von Kunststofffolien verwendet, die Anwendungen in der Automobilverpackung, Schutzbeschichtungen und Verbundmaterialien finden. Mit der zunehmenden Produktion von Fahrzeugen weltweit konzentrieren sich die Hersteller auf die Verbesserung der Leistung und des Aussehens von Automobilkunststoffen, was die Notwendigkeit von Antiblockadditive weiter erhöht. Die Nachfrage der Automobilindustrie nach effizienteren, recycelbaren und funktionalen Materialien trägt direkt zum Wachstum des Marktes bei.

Ebenso ist der Industriesektor, der eine breite Palette von Anwendungen umfasst, einschließlich Verpackung, Bau und Maschinen, ein wichtiger Treiber. Da die Industrien hochwertige Kunststofffolien für Verpackungen und Maschinen verlangen, ist der Bedarf an Antiblockadditive gestiegen. In der Verpackungsindustrie sind Antiblockadditive unerlässlich, um zu verhindern, dass Folienschichten zusammenkleben, die einfache Verarbeitung verbessern und die Qualität des Endproduktes verbessern. Darüber hinaus sind Antiblockadditive integral für industrielle Verpackungslösungen, insbesondere in Sektoren mit Schüttgütern und empfindlichen Materialien.

Zum Beispiel

- Im Mai 2022, nach einem Artikel veröffentlicht von Squarespace, Der Blog erforscht die Verwendung von Kunststoffen in Automotive-Anwendungen, die sowohl die Vorteile als auch die ökologischen Herausforderungen hervorheben. Kunststoffe machen Fahrzeuge leicht, kraftstoffeffizient und anpassbar, aber Probleme wie giftiges PVC und schlechte Wiederverwertbarkeit können der Umwelt schaden. Der Artikel fordert nachhaltigere Polymere auf, diese Bedenken zu behandeln.

- Im Mai 2023, nach einem Artikel veröffentlicht von American Chemistry Council, Inc. Ein 2023 Bericht des American Chemistry Council hebt hervor, wie Kunststoffe in Automobilen von 2012 bis 2021 um 16 % angestiegen sind. Kunststoffe verbessern Kraftstoffeffizienz, Sicherheit und Leistung, insbesondere bei Elektrofahrzeugen (EVs), indem das Gewicht der Batterien kompensiert wird. Der Bericht betont die Rolle von Kunststoffen in Nachhaltigkeit und Recycling.

Beide Sektoren betonen die Kostensenkung, die Verbesserung der Materialeigenschaften und die Gewährleistung der Nachhaltigkeit führt zu einer verstärkten Übernahme von Antiblockadditive. Da die globale Automobil- und Industrieproduktion weiter ansteigt, wird erwartet, dass die Nachfrage nach diesen Additiven angezogen wird und die positive Wachstumstrajektorie für den Antiblockadditivmarkt in den kommenden Jahren verstärkt wird.

- Innovationen und Fortschritte in der Polymerverpackung

Innovationen in der Polymerverpackung haben das Wachstum des Antilock-Additive-Marktes signifikant beeinflusst, neue Entwicklungen in Verpackungsmaterialien vorangetrieben und die Produktleistung gesteigert. Antilock-Additive, die in erster Linie in der Verpackung verwendet werden, um die Haltbarkeit, Stabilität und Leistung von Polymeren zu verbessern, sehen aufgrund der wachsenden Bedürfnisse der Verpackungsindustrie eine erhöhte Nachfrage. Da sich die Verpackungsanforderungen auf nachhaltigere, effiziente und leistungsfähigere Materialien verlagern, spielen Antilock-Additive eine Schlüsselrolle bei der Verbesserung der Polymerformulierungen. Einer der Haupttreiber ist die wachsende Nachfrage nach Polymeren, die reibungs- und verschleißfester sind. Antilock-Additive helfen, die Reibung zwischen Polymeroberflächen zu reduzieren und das Risiko von Beschädigungen während des Verpackungsprozesses zu minimieren, insbesondere in Industrien wie Lebensmittel und Pharma, wo die Produktintegrität entscheidend ist. Diese Additive verbessern auch die Verarbeitungseigenschaften von Polymeren, ermöglichen eine reibungslosere Herstellung und Verlängerung der Lebensdauer von Verpackungsmaterialien.

Da Nachhaltigkeit zu einem kritischen Fokus wird, steigt die Nachfrage nach biologisch abbaubaren oder recycelbaren Verpackungsmaterialien. Antilock-Additive helfen, diese umweltfreundlichen Polymere effektiver und langlebiger zu machen, damit sie gut funktionieren, ohne die Umwelt zu beeinträchtigen. Diese Umstellung auf grünere Verpackungslösungen hat zu Innovationen in der Formulierung von Antiblockierzusätzen geführt, die nicht nur effizient zur Reduzierung der Reibung, sondern auch sicher für die Umwelt sind. Darüber hinaus hat der Anstieg des E-Commerce den Bedarf an robusten Verpackungslösungen erhöht, die den strengen globalen Versand standhalten können. Dazu tragen Antilock-Additive bei, indem die Leistung der Polymerverpackung verbessert wird, wodurch sichergestellt wird, dass die Produkte während des Transports intakt bleiben und gleichzeitig das Risiko des Versagens von Verpackungen verringert wird.

Zum Beispiel

- Nach einem Artikel von CarePac., The Packaging Polymers Guide bietet detaillierte Einblicke in verschiedene Arten von Polymerverpackungsmaterialien, einschließlich synthetischen und biologisch abbaubaren Kunststoffen. Es erforscht gemeinsame Polymere wie Polyethylen, PET und Biokunststoffe, ihre Anwendungen, Vorteile, Risiken und Umweltauswirkungen und betont den Wandel zu nachhaltigen, umweltfreundlichen Alternativen in der Verpackungsindustrie.

- Im Jahr 2020, nach einem Artikel veröffentlicht von Elsevier B.V., In diesem Kapitel werden Lebensmittelverpackungsmaterialien untersucht, die sich auf konventionelle Polymere, Biokunststoffe und Nanopolymere konzentrieren. Sie unterstreicht die Vorteile von Biokunststoffen – wie Erneuerbarkeit und biologischer Abbaubarkeit – bei der Bewältigung von Herausforderungen wie der Nichterneuerbarkeit herkömmlicher Polymere. Die Forschung zielt darauf ab, Verpackungslösungen durch technologische Fortschritte wie Nanotechnologie zu verbessern, um die Materialleistung zu steigern.

- Im Februar 2024, nach einem Artikel veröffentlicht von Michigan State University, Dieser Artikel von Michigan State University untersucht Kunststoff- und Polymer-basierte Verpackung, betont seine Vorteile wie Schutz, Wirtschaftlichkeit und Vielseitigkeit. Sie befasst sich mit potenziellen gesundheitlichen Risiken, Mikroplastik und Umweltauswirkungen und betont die laufende Forschung zur Verbesserung von Verpackungsmaterialien, Nachhaltigkeit und Verbrauchersicherheit.

- Im Januar 2024 bietet PolyMart nach einem von Polymart veröffentlichten Artikel einen umfassenden Überblick über Polymere, die in der Lebensmittelverpackung verwendet werden, was ihre Arten, Eigenschaften und Vorteile hervorhebt, wie zum Beispiel den Schutz von Lebensmitteln, die Verlängerung der Haltbarkeit und die Wirtschaftlichkeit. Die Plattform bietet nahtlose Beschaffungsoptionen über die Buyer App, die Kunden mit vertrauenswürdigen Lieferanten verbindet und Echtzeit-Preistrends bereitstellt.

Innovationen in der Polymerverpackung, angetrieben durch Fortschritte in Antilock-Additive, erfüllen die wachsende Nachfrage nach leistungsstarken, nachhaltigen und langlebigen Verpackungslösungen und fördern so die Expansion des Antilock-Additive-Marktes.

Möglichkeiten

- Hilfsmittel in biobasierten Antiblockadditiven

Die Entwicklung von biobasierten Antiblockadditiven stellt eine wesentliche Weiterentwicklung im Bereich der Polymerverarbeitung dar, insbesondere bei der Bewältigung der Herausforderungen im Zusammenhang mit der Filmhaftung. Zur Abschwächung der Blockierung wurden üblicherweise anorganische Antiblockadditive wie Kieselsäure oder Talk eingesetzt, die unerwünschte Verklebung von Polymerfilmschichten. Diese anorganischen Additive können zwar die optische Übersichtlichkeit von Filmen, insbesondere bei höheren Konzentrationen, beeinträchtigen. Demgegenüber bieten biobasierte Antiblockadditive eine nachhaltige und effiziente Alternative, wodurch die Filmleistung verbessert wird, ohne Klarheit zu opfern.

Bio-basierende Antiblockadditive, wie sie sich von natürlichen Amiden ableiten, wirken, indem sie auf die Polymeroberfläche wandern und eine Schmierschicht bilden, die den Reibungskoeffizienten zwischen Filmschichten reduziert. Dieser Mechanismus verhindert nicht nur das Blockieren, sondern auch die Transparenz der Folie, die für Anwendungen wie Lebensmittelverpackungen, bei denen die Produktsicht wichtig ist, von entscheidender Bedeutung ist.

Die Umstellung auf biobasierte Lösungen wird auch durch Umweltaspekte getrieben. Da die Industrie ihre ökologischen Fußabdrücke reduzieren will, ist die Nachfrage nach nachhaltigen Additiven gestiegen. Biobasierte Antiblockadditive, die sich aus erneuerbaren Ressourcen ableiten, richten sich an diese Nachhaltigkeitsziele. Unternehmen wie Fine Organics haben Produkte wie Finawax B entwickelt, ein raffiniertes pflanzliches Behenamid, das in Polyolefin-basierten Filmen optimale antiblockierende Eigenschaften bietet. Bei der Anwendung in Kombination mit anorganischen Antiblockmitteln bei geeigneten Dosierungen, wird die Leistung mit Umweltverantwortung effektiv ausgeglichen.

Zum Beispiel

- Nach einem Blog von Cargill, Incorporated, OptislipTM BR (behenamid) ist ein biobasiertes Antiblockadditiv für Polymerfilme. Es reduziert die Blockierung durch Bildung einer Schmierflächenschicht unter Beibehaltung der Folienklarheit. Geeignet für verschiedene Polymere, bietet es eine nachhaltige Alternative zu anorganischen Additiven, die den Anforderungen der Industrie an leistungsstarke und umweltfreundliche Verpackungslösungen gerecht wird.

- Gemäß Fine Organic Industries Limited ist Finawax B, ein pflanzliches Behenamid, ein wirksames biobasiertes Antiblockadditiv für Polyolefinfolien. Es minimiert die Filmhaftung bei gleichzeitiger Transparenz und reduziert die Abhängigkeit von anorganischen Antiblockmitteln. Diese nachhaltige Lösung verbessert die Verpackungsleistung und passt sich dem Wandel in Richtung umweltfreundlicher Polymerzusätze an.

Die Entwicklung von biobasierten Antiblockadditiven markiert einen entscheidenden Wandel in der Polymeradditivtechnologie. Durch die Bereitstellung effektiver Antiblocking-Lösungen, die die Filmklarheit nicht gefährden und Nachhaltigkeitsinitiativen unterstützen, sind diese Additive bereit, eine entscheidende Rolle in der Zukunft der Verpackung und anderer Industrien zu spielen, die auf Polymerfolien angewiesen sind.

- Überraschen im Online-Shopping und Wachstum in E-Commerce-Verpackungen

Die rasche Expansion des E-Commerce hat das Kaufverhalten der Verbraucher deutlich verändert, was zu einer erheblichen Zunahme des Online-Shoppings führt. Dieser Anstieg erfordert effiziente und zuverlässige Verpackungslösungen, um sicherzustellen, dass Produkte intakt und vorzeigbar geliefert werden. Folglich besteht eine erhöhte Nachfrage nach hochwertigen Verpackungsfolien, die Probleme wie Blockierung verhindern, wo Folienlagen zusammenkleben, Verpackungsprozesse behindern und Produktintegrität beeinträchtigen.

Antiblockadditive spielen eine entscheidende Rolle bei der Bewältigung dieser Herausforderungen, indem die Haftung zwischen Filmschichten reduziert wird und dadurch die Effizienz der Verpackungsvorgänge erhöht wird. Diese Additive werden in Polymerfolien eingearbeitet, um eine mikrorauhe Oberfläche zu erzeugen, Kontaktstellen zwischen Schichten zu minimieren und eine reibungslosere Handhabung bei der Herstellung und Produktverpackung zu ermöglichen.

Dieses Wachstum ist auf den steigenden Verbrauch von verpackten Waren, insbesondere in der Lebensmittel-, Getränke- und Pharmaindustrie zurückzuführen, die integrale Bestandteile des E-Commerce-Ökosystems sind. Da die Verbraucher zunehmend auf Online-Plattformen für ihre Einkäufe angewiesen sind, ist die Nachfrage nach Verpackungsfolien, die Produktqualität und Sicherheit während des Transports erhalten, an erster Stelle.

Zum Beispiel

- Nach Plastiblends verhindern Polyaddit Anti-Block Masterbatches die Filmhaftung, indem feine Partikel eingebracht werden, die eine mikrorauhe Oberfläche erzeugen und den Kontakt zwischen Schichten reduzieren. Dies erhöht die Effizienz bei der Herstellung und Verpackung, um eine reibungslosere Verarbeitung und verbesserte Produktleistung in Industrien wie Lebensmittelverpackung, Pharma und Konsumgüter zu gewährleisten.

- Im März 2024, nach einem Artikel von Flex-Pack Engineering, Inc., haben der Anstieg des Online-Shoppings und das Wachstum des E-Commerce die Nachfrage nach effizienten und zuverlässigen Verpackungslösungen deutlich erhöht. Flexible Kunststofffolien werden aufgrund ihrer leichten und schützenden Eigenschaften häufig in der Verpackung verwendet. Diese Folien können jedoch zusammenkleben - ein Phänomen, das als "Blocken" bezeichnet wird -, das Verpackungsprozesse behindern und die Produktqualität beeinträchtigen kann. Um dieses Problem zu lösen, werden Antiblockadditive in Kunststofffolien eingearbeitet, um eine mikrorauhe Oberfläche zu schaffen, wodurch die Haftung zwischen Folienschichten verringert und eine reibungslosere Handhabung und Verarbeitung ermöglicht wird. Diese Verbesserung ist entscheidend für die Aufrechterhaltung der Effizienz in Hochgeschwindigkeitsverpackungen, die im E-Commerce typisch sind.

- Nach einem Artikel von Furion Analytics Research & Consulting LLP im November 2019 war die wachsende Nachfrage nach Verpackungsfolien in Branchen wie Lebensmittel & Getränke, Pharma und Konsumgüter ein wichtiger Treiber der Expansion des Verpackungsfolienmarktes. Dieses Wachstum hat insbesondere den Bedarf an Antiblockadditive erhöht, die für die Handhabung und Performance von Folien von entscheidender Bedeutung sind - insbesondere Polyolefinfolien wie Polyethylen (PE) und Polypropylen (PP), die anfällig für Blockierungsprobleme sind.

Der Anstieg des Online-Shoppings und das damit verbundene Wachstum der E-Commerce-Verpackungen sind entscheidende Chancen für den Antiblock-Additive-Markt. Da sich der E-Commerce-Sektor weiter ausdehnt, wird die Bedeutung effektiver Verpackungslösungen, die die Produktintegrität und Kundenzufriedenheit gewährleisten, nur die kritische Rolle von Antiblockadditive in der Verpackungsindustrie verstärken.

Zurückhaltungen/Herausforderungen

- Verfügbarkeit von alternativen Additiven und Lösungen

Die Verfügbarkeit von alternativen Additiven und Lösungen dient als wesentliche Zurückhaltung im globalen Antiblockierzusatzstoffmarkt. Da neue Technologien und Materialien entstehen, erkunden die Hersteller zunehmend Alternativen zu traditionellen Antilock-Additive, die oft von dem Wunsch nach Kosteneffizienz, Nachhaltigkeit und Leistungsverbesserungen angetrieben werden. Diese alternativen Additive, die ähnliche oder verbesserte Eigenschaften bieten können, fordern die Nachfrage nach konventionellen Antilock-Lösungen, was zu einem erhöhten Wettbewerb und einem reduzierten Marktanteil für traditionelle Produkte führt.

Eine Schlüsselstütze, die durch die Verfügbarkeit von Alternativen besteht, ist die Verschiebungspräferenz gegenüber umweltfreundlichen oder biologisch abbaubaren Zusatzstoffen. Da Nachhaltigkeit in vielen Branchen zu einem wachsenden Anliegen wird, suchen Hersteller Lösungen, die Umweltauswirkungen minimieren. Während herkömmliche Antilock-Additive wirksam sind, gewinnen Alternativen wie natürliche oder bio-abgeleitete Additive an Traktion, wodurch eine potenzielle Veränderung der Marktnachfrage entsteht. Diese Alternativen werden oft als umweltverträglicher empfunden, was sie gegenüber herkömmlichen chemischen Zusatzstoffen bevorzugt. Darüber hinaus haben Fortschritte in der Materialwissenschaft zur Entwicklung innovativer polymerbasierter Lösungen geführt, die verbesserte reibungsreduzierende Eigenschaften ohne die Notwendigkeit traditioneller Antilock-Additive bieten. Diese neuen Lösungen können überlegene Leistung bieten, die Abhängigkeit von Additiven reduzieren und die Nachfrage nach Antilock-Produkten beeinflussen.

Darüber hinaus spielen Kostenüberlegungen auch eine Rolle. Die Hersteller können sich für alternative Additive entscheiden, wenn sie kostengünstiger sind, insbesondere in Gebieten, in denen die Preisempfindlichkeit hoch ist. Diese preisgetriebene Verschiebung könnte verschärft werden, wenn alternative Lösungen vergleichbare oder überlegene Leistung zu geringeren Kosten zeigen.

Zum Beispiel

- Im Mai 2019 startete DuPont nach einem Artikel der Plastics Technology den Dow Corning AMB-12235 Masterbatch, der Antiblock- und Schlupfadditive zur Verbesserung der PE-Folienverarbeitung kombiniert. Diese Silikon-basierte Formulierung bietet einen niedrigen Reibungskoeffizienten, verhindert Folienblockierung und reduziert Migration bei niedrigen Belastungen (4-6%), Fließproduktion, reduziert Komplexität und Platzersparnis in der Lieferkette.

- Nach einem von ChemPoint veröffentlichten Artikel sind Momentive Tospearl Silikonperlen fortschrittliche Antiblock- und Schlupfadditive für Polyolefinfolien, die darauf ausgelegt sind, eine Haftung zwischen Schichten zu verhindern und den Reibungskoeffizienten während der Extrusion zu reduzieren. Diese Additive verbessern die Folienklarheit und die Verarbeitungseffizienz und verringern die Ausfallzeiten bei FDA-genehmigten Anwendungen für Lebensmittelkontakte und thermisch stabil bis zu 400°C.

Insgesamt stellt die Verfügbarkeit von alternativen Additiven und Lösungen eine Herausforderung für das Wachstum des Antiblockier-Additive-Marktes dar, da die Hersteller neuere, nachhaltigere oder kostengünstigere Optionen priorisieren und das Marktpotenzial für traditionelle Antiblockier-Produkte begrenzen können.

- Regulatorische Compliance- und Teststandards

Der Antiblockadditivmarkt unterliegt strengen Vorschriften und Prüfnormen, um die Produktsicherheit und den Umweltschutz zu gewährleisten. In den Vereinigten Staaten überwacht die Food and Drug Administration (FDA) Stoffe, die für den Lebensmittelkontakt bestimmt sind, einschließlich Antiblockadditive, die in Verpackungsmaterialien verwendet werden. Die Hersteller müssen nachweisen, dass diese Zusatzstoffe für ihren Verwendungszweck sicher sind, was eine gründliche Bewertung der Rohstoffe und eine mögliche Migration in Lebensmittelerzeugnisse mit sich bringt.

In Europa spielen die Europäische Chemikalienagentur (ECHA) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) eine entscheidende Rolle bei der Beurteilung der Sicherheit chemischer Stoffe, einschließlich Antiblockadditive. Die REACH-Verordnung schreibt vor, dass Hersteller und Importeure Chemikalien registrieren, einschließlich ihrer Verwendungszwecke und Sicherheitsdaten. Dieses strenge regulatorische Umfeld sorgt dafür, dass alle Materialien, die mit Lebensmitteln in Berührung kommen, sicher sind und die öffentliche Gesundheit nicht gefährden.

Der regulatorische Rahmen für Antiblockadditive ist entscheidend für die Gewährleistung der Produktsicherheit, des Umweltschutzes und der Einhaltung der Industriestandards. Antiblockadditive werden typischerweise in Verpackungsmaterialien, insbesondere in Polyethylenfolien, eingesetzt, um ein Zusammenkleben von Folien zu verhindern, was die Verwendbarkeit und Produktqualität erheblich verbessern kann. Ihre weit verbreitete Nutzung erforderte jedoch die Entwicklung umfassender Regulierungsrichtlinien zur Steuerung ihrer Nutzung.

Verschiedene Länder und Regionen haben ihre Regulierungsleitlinien festgelegt. In den Vereinigten Staaten beispielsweise überwacht die Food and Drug Administration (FDA) die Verwendung von Stoffen, die mit Lebensmitteln in Berührung kommen sollen, einschließlich Zusatzstoffe, die in der Lebensmittelverpackung verwendet werden. Die FDA setzt voraus, dass alle Lebensmittelkontaktstoffe für ihren Verwendungszweck sicher sind, was eine gründliche Überprüfung der Rohstoffe und potenzielle Migration von Zusatzstoffen in Lebensmittelprodukten beinhaltet.

Zum Beispiel

- Im Januar 2025 übermittelte die EFSA gemäß einem von der Europäischen Behörde für Lebensmittelsicherheit veröffentlichten Blog ausführliche Informationen über Lebensmittelzusatzstoffe, die sich auf Sicherheitsbewertungen und regulatorische Rahmenbedingungen in der Europäischen Union konzentrierten. Ihre Bewertungen tragen dazu bei, dass Zusatzstoffe in der Lebensmittelverpackung, wie Antiblockmittel, für die Verbraucher sicher sind und strenge Umwelt- und Gesundheitsstandards zum Schutz des öffentlichen Wohlbefindens einhalten.

- Die Europäische Chemikalienagentur (ECHA) bietet einen umfassenden Überblick über Rechtsvorschriften für aktive und intelligente Materialien, die für den Kontakt mit Lebensmitteln bestimmt sind. Dazu gehören Vorschriften für die Sicherheit von Materialien, wie Antiblockmittel, die in Verpackungen verwendet werden. Der Rahmen der ECHA hilft, die Gesundheit der Verbraucher zu schützen und gewährleistet die Einhaltung der EU-Standards für die Lebensmittelsicherheit.

Die Einhaltung regulatorischer Compliance- und Teststandards ist für den Antiblockadditivmarkt unerlässlich, um Produktsicherheit, Umweltverträglichkeit und Verbrauchergesundheit zu gewährleisten. Die strenge Aufsicht durch Behörden wie FDA, ECHA und EFSA hilft dabei, die Integrität der Industrie zu wahren und die Verwendung von Additiven in Verpackungsmaterialien sicherer und effektiver zu gestalten.

Auswirkungen und aktueller Marktszenario von Rohstoffverknappungen und Versandverzögerungen

Data Bridge Market Research bietet eine hochrangige Analyse des Marktes und liefert Informationen, indem die Auswirkungen und aktuelle Marktumgebung von Rohstoffknappheit und Lieferverzögerungen berücksichtigt werden. Damit werden strategische Möglichkeiten bewertet, effektive Aktionspläne erstellt und Unternehmen bei wichtigen Entscheidungen unterstützt.

Neben dem Standardbericht bieten wir auch eine gründliche Analyse des Beschaffungsniveaus von prognostizierten Versandverzögerungen, Vertriebsmapping nach Regionen, Rohstoffanalysen, Produktionsanalysen, Preismapping-Trends, Beschaffung, Kategorie-Performance-Analysen, Supply-Chain-Risikomanagement-Lösungen, erweiterte Benchmarking und andere Dienstleistungen für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf den Preis und die Verfügbarkeit von Produkten

Wenn die Wirtschaftstätigkeit verlangsamt, beginnen die Industrien zu leiden. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf die Preis- und Zugänglichkeit der Produkte werden in den Markteinsichtsberichten und Geheimdiensten von DBMR berücksichtigt. Damit können unsere Kunden in der Regel einen Schritt vor ihren Konkurrenten halten, ihre Verkäufe und Einnahmen projizieren und ihre Gewinn- und Verlustausgaben schätzen.

Mittlerer Osten und Afrika Antiblock Additive Market Scope

Der Markt wird auf der Basis von Typ, Target Polymer und End-Use-Industrie segmentiert. Das Wachstum unter diesen Segmenten hilft Ihnen dabei, einige Wachstumssegmente in den Branchen zu analysieren und den Anwendern einen wertvollen Marktüberblick und Markteinsichten zu bieten, um ihnen dabei zu helfen, strategische Entscheidungen zur Identifizierung von Kernmarktanwendungen zu treffen.

Formblatt

- Anorganische

- Biologisch

Ziel Polymer

- Polyethylen (PE)

- Polyvinylchlorid (PVC)

- Biaxial geschliffenes Polypropylen (BOPP)

- Polyethylenterephthalat (PET)

- Polystyrol (PS)

- Sonstige

Endverbraucherindustrie

- Verpackung

- Industrie

- Landwirtschaft

- Medizinische und Gesundheitswesen

- Elektronik und Solar

- Druck und Optik

- Sonstige

Naher Osten und Afrika Antiblockmittelmarkt Regionale Analyse

Der Markt wird analysiert und Marktgrößeneinsichten und Trends werden von Land, Typ, Zielpolymer und Endverbraucherindustrie wie oben beschrieben bereitgestellt.

Die am Markt erfassten Länder sind Saudi-Arabien, U.A.E., Südafrika, Ägypten, Israel und Rest des Nahen Ostens und Afrikas.

Saudi-Arabien ist bereit, den Markt aufgrund seiner schnell wachsenden Landwirtschaft und steigender Nachfrage nach Hochleistungsfolien zu beherrschen. Regierungsinitiativen, Wasserschutzbemühungen und fortschrittliche Landwirtschaftstechnologien fördern das Wachstum, sorgen für verbesserte Ernteerträge, Nachhaltigkeit und verbesserte landwirtschaftliche Effizienz.

Saudi-Arabien ist das am schnellsten wachsende Land in der Region aufgrund von großen Investitionen in Landwirtschaft, Infrastruktur und Industrie. Regierungsinitiativen wie Vision 2030, technologische Weiterentwicklungen und steigende Nachfrage nach leistungsstarken Materialien treiben Markterweiterung, Innovation und wirtschaftliche Diversifizierung voran.

Der Länderteil des Berichts liefert auch individuelle Marktbeeinflussungsfaktoren und Regulierungsänderungen im Inland, die die aktuellen und zukünftigen Trends des Marktes beeinflussen. Datenpunkte wie Downstream- und Upstream-Wert-Kettenanalyse, technische Trends und Porter fünf Kräfteanalysen, Fallstudien sind einige der Pointer, die verwendet werden, um das Marktszenario für einzelne Länder zu prognostizieren. Auch die Präsenz und Verfügbarkeit globaler Marken und deren Herausforderungen, die sich aufgrund eines großen oder knappen Wettbewerbs von lokalen und inländischen Marken stellen, werden die Auswirkungen von Inlandstarifen und Handelsrouten in Betracht gezogen und bieten eine Prognoseanalyse der Länderdaten.

Mittlerer Osten und Afrika Antiblock Additive Market Share

Die Marktkonkurrenzlandschaft bietet Details von Wettbewerbern. Details enthalten sind Unternehmensübersicht, Unternehmensfinanzen, Umsatzerzeugnis, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und Anlagen, Produktionskapazitäten, Unternehmensstärken und Schwächen, Produktstart, Produktbreite und Breite, Anwendungs Dominanz. Die oben genannten Datenpunkte beziehen sich nur auf den Marktfokus der Unternehmen.

Naher Osten und Afrika AntiblockmittelMarktführer im Markt sind:

- Imerys (Frankreich)

- CORPORATION (USA)

- ALTANA (Deutschland)

- Dow (USA)

- Lyondellbasell Industries Holdings B.V. (Niederlands)

- Astra Polymers (Saudi-Arabien)

- Avient Corporation (USA)

- BASF (Deutschland)

- Cargill, Incorporated (USA)

- Covia Holdings LLC. (USA)

- Evonik (Deutschland)

- Fine Organic Industries Limited (Indien)

- Honeywell International Inc (USA)

- Inerals Technologies Inc. (USA)

- Momentive Performance Materials (US)

- National Plastics Color, Inc. (USA)

- Plasmix pvt ltd (Indien)

- SABIC (Saudi Arabien)

- Sukano AG (Schweiz)

- W. R. Grace & Co.-Conn (USA)

- Wells Plastics (US)

Neueste Entwicklungen im Nahen Osten und Afrika Antiblock Additive Market

- Im Dezember 2024 führte SABIC LNP ELCRES CXL Polycarbonat-Copolymerharze ein und bietet außergewöhnliche chemische Beständigkeit, ideal für Mobilität, Elektronik, Industrie und Infrastrukturanwendungen. Diese Materialien bieten eine verbesserte Haltbarkeit, Verwitterung und Kälteschlagfestigkeit. In bioerneuerbaren Versionen unter dem TRUCIRCLE-Programm von SABIC erhältlich, tragen sie zur Nachhaltigkeit bei und verbessern die Teilleistung auch unter harter chemischer Exposition

- Im November 2024 hat SABIC seine ehrwürdige strategische Partnerschaft mit dem Boao Forum for Asia (BFA) erneuert, das 17 aufeinander folgende Jahre Sponsoring markiert. Diese Partnerschaft unterstreicht das Engagement von SABIC für eine nachhaltige Entwicklung durch grenzüberschreitende Zusammenarbeit. Das Unternehmen setzt die BFA weiterhin als Plattform zur Steigerung des Einflusses und des Fahrens in inklusiver Entwicklung weltweit ein

- Im Januar 2025 haben Evonik Industries AG und Fuhua Tongda Chemicals Company ein Joint Venture in Leshan, China, gegründet, um spezielle Wasserstoffperoxid (H2O2) für Anwendungen wie Solarpanels, Halbleiter und Lebensmittelverpackungen herzustellen. Mit Evonik mit 51% und Fuhua 49% wird das Unternehmen im Jahr 2026 den Markt beliefern. Diese Partnerschaft stärkt die Präsenz von Evonik in der Region Asien-Pazifik

- Die Covia Holdings LLC hat am 20. Juni die Trennung ihrer Energie- und Industrieunternehmen in zwei unabhängige Unternehmen abgeschlossen: Covia Energy, LLC, mit Sitz in The Woodlands, Texas und Covia Solutions mit Sitz in Independence, Ohio. Diese strategische Bewegung ermöglicht es jedem Unternehmen, sich auf seine jeweiligen Marktchancen zu konzentrieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSE

2.1 MARKT ANWENDUNGSBEREICH

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PESTELANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALFAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTSFAKTOREN

4.2 PORTER’s FIVE FORCES ANALYSIS

4.2.1 DAS NEUE HANDEL

4.2.2 BARGAINING POWER OF SUPPLIERS

4.2.3 BARGAINING POWER of BUYERS

4.2.4 DURCHFÜHRUNGSBILANZ

4.2.5 INTERNES ZUSAMMENFASSUNG

4.3 VENDOR SELECTION CRITERIEN

4.3.1 QUALITÄT UND KONSISTENZ

4.3.2 TECHNISCHE ERFORDERUNGEN

4.3.3 WICHTIGSTEN CHAIN RELIABILITÄT

4.3.4 WETTBEWERBSPOLITIK

4.3.5 KOSTEN UND GRÜNDUNG

4.3.6 FINANZIERUNG

4.3.7 FLEXIBILITÄT UND ZOLLE

4.3.8 RISIKO VERWALTUNGS- UND KONTAKTPOLITIK

5 MARKET ÜBERBLICK

5.1 DRIVERS

5.1.1 GROWIE DEMAND FÜR PLASTIC PACKAGING

5.1.2 VERÖFFENTLICHUNGEN DER AUTOMOTIVEN UND INDUSTRIESEKTOREN

5.1.3 INNOVATIONEN UND VERWALTUNGEN IN POLYMER PACKAGING

5.1.4 FAST EXPAND DER LANDWIRTSCHAFTLICHEN SEKTOR UND RISITIONEN FÜR HIGH-PERFORMANCE FILMS

5.2 AUSBILDUNGEN

5.2.1 FINANZIERUNG DER MATERIALPREISE

5.2.2 VERFÜGBARKEIT DER ALTERNATIVEN ZIELE UND ENTWICKLUNGEN

5.3 OPPORTUNITÄTEN

5.3.1 ZAHLUNGEN IN BIO-BASED ANTIBLOCK ZAHLUNGEN

5.3.2 AUF EINFÜHRUNG UND WACHT IN E-COMMERCE PACKAGING

5.4 HANDELN

5.4.1 REGULATORY COMPLIANCE and TESTING STANDARDs

5.4.2 VERBRAUCHERPREISVERFAHREN

6 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT, NACH FORM

6.1 ÜBERBLICK

6.2 INORGANISATION

6.2.1 INORGANIC, NACH TYPE

6.2.2 INSGESAMT NACH TEILNEHMER SIZE

6.3 ORGANISCHE

6.3.1 ORGANIC, BY FORM

7 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT, BY TARGET POLYMER

7.1 ÜBERBLICK

7.2 POLYETHYLENE(PE)

7.2.1 POLYETHYLENE (PE), NACH TARGET POLYMER

7.3 POLYVINYL CHLORIDE (PVC)

7.4 BIAXIALLY-ORIENTED POLYPROPYLENE (BOPP)

7.5 POLYETHYLENE TEREPHTHALATE (PET)

7.6 POLYSTYRENE (PS)

7.7 SONSTIGE

8 ENTWICKLUNG UND AFRIKA ANTIBLOCK ZUSAMMENARBEIT

8.1 ÜBERBLICK

8.2 PACKAGING

8.3 INDUSTRIE

8.4 LANDWIRTSCHAFT

8.5 MEDIEN UND GESUNDHEIT

8.6 ELECTRONICS UND SOLAR

8.7 PRINTEN UND OPTICS

8.8 SONSTIGE

9 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT, NACH REGION

9.1 MIDDLE EAST UND AFRIKA

9.1.1 SAUDI ARABIA

9.1.2 U.A.E.

9.1.3 SOUTH AFRICA

9.1.4 EGYPT

9.1.5 ISRAEL

9.1.6 REST OF MIDDLE EAST UND AFRICA

10 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT: COMPANY LANDSCAPE

10.1 WETTBEWERBSANALYSE: MIDDLE EAST UND AFRIKA

11 SCHLUSSANTRÄGE

12 WETTBEWERBSVERFAHREN

12.1 IMERIKA

12.1.1 WETTBEWERBSPOLITIK

12.1.2 ANALYSE

12.1.3 WETTBEWERBSRECHT

12.1.4 ERZEUGNISSE

12.1.5 ENTWICKLUNG

12.2 AMPACET CORPOR

12.2.1 WETTBEWERBSPOLITIK

12.2.2 WETTBEWERBSANALYSE

12.2.3 ERZEUGNISSE

12.2.4 ENTWICKLUNGEN

12.3 ALTANA

12.3.1 WETTBEWERBSPOLITIK

12.3.2 WETTBEWERBSANALYSE

12.3.3 ERZEUGNISSE

ENTWICKLUNGEN

12.4 JETZT

12.4.1 WETTBEWERBSPOLITIK

12.4.2 REVENTIONSANALYSE

12.4.3 VERGLEICHENDE ANALYSE

12.4.4 ERZEUGNISSE

12.4.5 ENTWICKLUNGEN

12.5 LYONDELLBASELL INDUSTRIES HOLDINGS B.V.

12.5.1 WETTBEWERBSPOLITIK

12.5.2 REVENUE ANALYSE

12.5.3 GESELLSCHAFTSRECHTSSACHE

12.5.4 ERZEUGNISSE

12.5.5 RECENT ENTWICKLUNG

12.6 ASTRA POLYMER

12.6.1 VERGLEICHEN SNAPSHOT

12.6.2 ERZEUGNISSE/BRANDFOLIO

ENTWICKLUNGEN

12.7 AVIENT CORPOR

12.7.1 WETTBEWERBSPOLITIK

12.7.2 REVENUE ANALYSE

12.7.3 ERZEUGNISSE

ENTWICKLUNG

12.8 BASF

12.8.1 GESELLSCHAFTSSCHUTZ

12.8.2 REVENUE ANALYSE

12.8.3 ERZEUGNISSE

ENTWICKLUNG

12.9 CARGILL, INCORPORATED

12.9.1 WETTBEWERBSPOLITIK

12.9.2 PRODUKTPORTFOLIO

ENTWICKLUNGEN

12.1 COVIA HOLDINGS LLC.

12.10.1 WETTBEWERBSPOLITIK

12.10.2 ERZEUGNISSE

12.10.3 RECENT DEVELOPTION

12.11 EVONIK

12.11.1 COMPANY SNAPSHOT

12.11.2 ANALYSE

12.11.3 ERZEUGNISSE

12.11.4 ENTWICKLUNGEN

12.12 FINE ORGANISCHE INDUSTRIE

12.12.1 WETTBEWERBSPOLITIK

12.12.2 ANALYSE

12.12.3 ERZEUGNISSE

ENTWICKLUNGEN

12.13 HONEYWELL INTERNATIONALES INC

12.13.1 WETTBEWERBSPOLITIK

ANALYSE

12.13.3 PRODUKTE PORTFOLI

12.13.4 RECENT ENTWICKLUNGEN

12.14 INERALS TECHNOLOGIES INC.

12.14.1 WETTBEWERBSPOLITIK

ANALYSE

12.14.3 ERZEUGNISSE

12.14.4 ENTWICKLUNG

12.15 MOMENTIVE PERFORMANCE MATERIALs

12.15.1 VERGLEICHEN SNAPSHOT

12.15.2 ERZEUGNISSE

12.15.3 ENTWICKLUNGEN

12.16 NATIONALE PLASTICS COLOR, INC.

12.16.1 VERGLEICH SNAPSHOT

12.16.2 ERZEUGNISSE

12.16.3 ENTWICKLUNGEN

12.17 PLASMIX PVT LTD

12.17.1 WETTBEWERBSPOLITIK

12.17.2 ERZEUGNISSE

12.17.3 ENTWICKLUNG

12.18 SABIC

12.18.1 GESELLSCHAFTSSCHUTZ

12.18.2 REVENUE ANALYSE

12.18.3 ERZEUGNISSE

12.18.4 ENTWICKLUNGEN

12.19 SUKANO AG

12.19.1 WETTBEWERBSPOLITIK

12.19.2 ERZEUGNISSE/BRANDFOLIO

12.19.3 ENTWICKLUNGEN

12.2 W. R. GRACE & CO.-CONN

12.20.1 COMPANY SNAPSHOT

12.20.2 ERZEUGNISSE

12.20.3 VERÖFFENTLICHUNGEN

12.21 WELLS SPIELT

12.21.1 WETTBEWERBSPOLITIK

12.21.2 ERZEUGNISSE

12.21.3 RECENT DEVELOPMENTE

13 QUESTIONNAIRE

14 BERICHTE

Tabellenverzeichnis

TABELLE 1 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 2 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 3 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH REGION, 2018-2032 (USD THOUSAND)

TABELLE 4 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH REGION, 2018-2032, (TONs)

TABELLE 5 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 6 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (TONs)

TABELLE 7 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TEIL SIZE, 2018-2032 (USD THOUSAND)

TABELLE 8 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TEIL SIZE, 2018-2032 (TONs)

TABELLE 9 MIDDLE EAST AND AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABELLE 10 MIDDLE EAST AND AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (TONs)

TABELLE 11 MIDDLE EAST AND AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 12 MIDDLE EAST AND AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 13 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 14 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 15 MIDDLE EAST UND AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABELLE 16 MIDDLE EAST UND AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (TONS)

TABELLE 17 MIDDLE EAST UND AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 18 MIDDLE EAST UND AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 19 MIDDLE EAST UND AFRICA POLYVINYL CHLORIDE (PVC) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABELLE 20 MIDDLE EAST UND AFRICA POLYVINYL CHLORIDE (PVC) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (TONS)

TABELLE 21 MIDDLE EAST UND AFRICA BIAXIALLY-ORIENTED POLYPROPYLENE (BOPP) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABELLE 22 MIDDLE EAST UND AFRICA BIAXIALLY-ORIENTED POLYPROPYLENE (BOPP) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (TONS)

TABELLE 23 MIDDLE EAST UND AFRICA POLYETHYLENE TEREPHTHALATE (PET) IN ANTIBLOCK ADDITIVE MARKET, NACH REGION, 2018-2032 (USD THOUSAND)

TABELLE 24 MIDDLE EAST UND AFRICA POLYETHYLENE TEREPHTHALATE (PET) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (TONs)

TABELLE 25 MIDDLE EAST UND AFRICA POLYSTYRENE (PS) IN ANTIBLOCK ADDITIVE MARKET, NACH REGION, 2018-2032 (USD THOUSAND)

TABELLE 26 MIDDLE EAST UND AFRICA POLYSTYRENE (PS) IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (TONS)

TABELLE 27 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABELLE 28 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (TONS)

TABELLE 29 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 30 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 31 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABELLE 32 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (TONs)

TABELLE 33 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 34 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 35 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 36 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 37 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH REGION, 2018-2032, (USD THOUSAND)

TABELLE 38 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH REGION, 2018-2032 (TONs)

TABELLE 39 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 40 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (TONs)

TABELLE 41 MIDDLE EAST UND AFRICA IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 42 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONS)

TABELLE 43 MIDDLE EAST UND AFRICA AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABELLE 44 MIDDLE EAST UND AFRICA LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, NACH REGION, 2018-2032 (TONs)

TABELLE 45 MIDDLE EAST UND AFRICA AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 46 MIDDLE EAST UND AFRICA LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (TONS)

TABELLE 47 MIDDLE EAST UND AFRICA MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKT, NACH REGION, 2018-2032, (USD THOUSAND)

TABELLE 48 MIDDLE EAST UND AFRICA MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKT, NACH REGION, 2018-2032 (TONs)

TABELLE 49 MIDDLE EAST UND AFRICA MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 50 MIDDLE EAST UND AFRICA MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONs)

TABELLE 51 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABELLE 52 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH REGION, 2018-2032 (TONs)

TABELLE 53 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 54 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 55 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 56 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONs)

TABELLE 57 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABELLE 58 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (TONs)

TABELLE 59 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 60 MIDDLE EAST UND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 61 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 62 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 63 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032, (USD THOUSAND)

TABELLE 64 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY REGION, 2018-2032 (TONS)

TABELLE 65 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 66 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 67 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABELLE 68 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY COUNTRY, 2018-2032 (TONs)

TABELLE 69 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 70 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 71 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 72 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (TONs)

TABELLE 73 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, BY PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

TABELLE 74 MIDDLE EAST UND AFRIKA IN ANTIBLOCK ADDITIVE MARKT, BY PARTICLE SHAPE, 2018-2032 (TONs)

TABELLE 75 MIDDLE EAST AND AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 76 MIDDLE EAST AND AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 77 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 78 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 79 MIDDLE EAST UND AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 80 MIDDLE EAST UND AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 81 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 82 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 83 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 84 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 85 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 86 MIDDLE EAST UND AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 87 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 88 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (TONs)

TABELLE 89 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 90 MIDDLE EAST UND AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONS)

TABELLE 91 MIDDLE EAST UND AFRICA AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 92 MIDDLE EAST UND AFRICA LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (TONS)

TABELLE 93 MIDDLE EAST UND AFRICA MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 94 MIDDLE EAST UND AFRICA MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONs)

TABELLE 95 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 96 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 97 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 98 MIDDLE EAST UND AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 99 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 100 MIDDLE EAST UND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 101 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 102 MIDDLE EAST AND AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 103 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 104 MIDDLE EAST UND AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 105 SAUDI ARABIA ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 106 SAUDI ARABIA ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (TONS)

TABELLE 107 SAUDI ARABIA INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 108 SAUDI ARABIA INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 109 SAUDI ARABIA INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

TABELLE 110 SAUDI ARABIA INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (TONS)

TABELLE 111 SAUDI ARABIA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 112 SAUDI ARABIA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 113 SAUDI ARABIA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 114 SAUDI ARABIA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 115 SAUDI ARABIA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 116 SAUDI ARABIA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 117 SAUDI ARABIA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 118 SAUDI ARABIA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 119 SAUDI ARABIA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 120 SAUDI ARABIA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 121 SAUDI ARABIA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 122 SAUDI ARABIA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 123 SAUDI ARABIA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 124 SAUDI ARABIA IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 125 SAUDI ARABIA IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 126 SAUDI ARABIA IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 127 SAUDI ARABIA AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 128 SAUDI ARABIA AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 129 SAUDI ARABIA MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 130 SAUDI ARABIA MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 131 SAUDI ARABIA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 132 SAUDI ARABIA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 133 SAUDI ARABIA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 134 SAUDI ARABIA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 135 SAUDI ARABIA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 136 SAUDI ARABIA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 137 SAUDI ARABIA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 138 SAUDI ARABIA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 139 SAUDI ARABIA ANDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 140 SAUDI ARABIA ANDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 141 U.A.E ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 142 U.A.E ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 143 U.A.E. INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 144 U.A.E. INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 145 U.A.E. INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

TABELLE 146 U.A.E. INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (TONS)

TABELLE 147 U.A.E ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 148 U.A.E ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 149 U.A.E. ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 150 U.A.E. ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 151 U.A.E. POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 152 U.A.E. POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 153 U.A.E. ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 154 U.A.E. ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 155 U.A.E. PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 156 U.A.E. PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 157 U.A.E PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 158 U.A.E PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 159 U.A.E INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 160 U.A.E INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 161 U.A.E INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 162 INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 163 U.A.E AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 164 U.A.E AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 165 U.A.E. MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 166 U.A.E. MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 167 U.A.E. ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 168 U.A.E. ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 169 U.A.E. ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 170 U.A.E ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 171 U.A.E. PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 172 U.A.E. PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 173 U.A.E. PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 174 U.A.E. PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 175 SONDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 176 SONDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 177 SOUTH AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 178 SOUTH AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 179 SOUTH AFRICA IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 180 SOUTH AFRICA IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 181 SOUTH AFRIKA IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

TABELLE 182 SOUTH AFRIKA IN ANTIBLOCK ADDITIVE MARKT, NACH TEILNEHMER, 2018-2032 (TONS)

TABELLE 183 SOUTH AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 184 SOUTH AFRICA ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 185 SOUTH AFRICA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 186 SOUTH AFRICA ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 187 SOUTH AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 188 SOUTH AFRICA POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 189 SOUTH AFRICA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 190 SOUTH AFRICA ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 191 SOUTH AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 192 SOUTH AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 193 SOUTH AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 194 SOUTH AFRICA PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 195 SOUTH AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 196 SOUTH AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 197 SOUTH AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 198 SOUTH AFRICA INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 199 SOUTH AFRICA LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 200 SOUTH AFRICA LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 201 SOUTH AFRIKA MEDISCHE UND GESUNDHEIT IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 202 SOUTH AFRIKA MEDISCHE UND GESUNDHEITSKARE IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONS)

TABELLE 203 SOUTH AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 204 SOUTH AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 205 SOUTH AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 206 SOUTH AFRICA ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 207 SOUTH AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 208 SÜD AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 209 SOUTH AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 210 SOUTH AFRICA PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 211 SOUTH AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 212 SOUTH AFRICA SONDER IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 213 EGYPT ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 214 EGYPT ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 215 EGYPT INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 216 EGYPT INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 217 EGYPT INORGANISATION IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

TABELLE 218 EGYPT INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (TONS)

TABELLE 219 EGYPT ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 220 EGYPT ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 221 EGYPT ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 222 EGYPT ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 223 EGYPT POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 224 EGYPT POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 225 EGYPT ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 226 EGYPT ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 227 EGYPT PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 228 EGYPT PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 229 EGYPT PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 230 EGYPT PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 231 EGYPTINDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 232 EGYPTINDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (TONS)

TABELLE 233 EGYPTINDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 234 EGYPTINDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 235 EGYPT LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 236 EGYPT LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 237 EGYPT MEDICAL UND GESUNDHEIT IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 238 EGYPT MEDICAL AND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 239 EGYPT ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 240 EGYPT ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 241 EGYPT ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 242 EGYPT ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 243 EGYPT PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 244 EGYPT PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 245 EGYPT PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 246 EGYPT PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 247 EGYPT ANDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 248 EGYPT ANDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 249 ISRAEL ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 250 ISRAEL ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 251 ISRAEL INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 252 ISRAEL INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 253 ISRAEL INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (USD THOUSAND)

TABELLE 254 ISRAEL INORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY PARTICLE SHAPE, 2018-2032 (TONS)

TABELLE 255 ISRAEL ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 256 ISRAEL ORGANIC IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 257 ISRAEL ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 258 ISRAEL ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 259 ISRAEL POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (USD THOUSAND)

TABELLE 260 ISRAEL POLYETHYLENE (PE) IN ANTIBLOCK ADDITIVE MARKET, BY TARGET POLYMER, 2018-2032 (TONS)

TABELLE 261 ISRAEL ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (USD THOUSAND)

TABELLE 262 ISRAEL ANTIBLOCK ADDITIVE MARKET, BY END USE INDUSTRIE, 2018-2032 (TONS)

TABELLE 263 ISRAEL PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 264 ISRAEL PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONS)

TABELLE 265 ISRAEL PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 266 ISRAEL PACKAGING IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 267 ISRAEL INDUSTRIAL IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 268 ISRAEL INDUSTRIE IN ANTIBLOCK ADDITIVE MARKT, NACH TYPE, 2018-2032 (TONS)

TABELLE 269 ISRAEL INDUSTRIE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 270 ISRAEL INDUSTRIAL IN ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (TONS)

TABELLE 271 ISRAEL AGRICULTURE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 272 ISRAEL LANDWIRTSCHAFT IN ANTIBLOCK ADDITIVE MARKT, NACH FORM, 2018-2032 (TONS)

TABELLE 273 ISRAEL MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 274 ISRAEL MEDICAL UND HEALTHCARE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 275 ISRAEL ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 276 ISRAEL ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, NACH TYPE, 2018-2032 (TONs)

TABELLE 277 ISRAEL ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 278 ISRAEL ELECTRONICS UND SOLAR IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONs)

TABELLE 279 ISRAEL PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 280 ISRAEL PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY TYPE, 2018-2032 (TONs)

TABELLE 281 ISRAEL PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 282 ISRAEL PRINTING AND OPTICS IN ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (TONs)

TABELLE 283 ISRAEL SONSTIGE IN ANTIBLOCK ADDITIVE MARKET, NACH FORM, 2018-2032 (USD THOUSAND)

TABELLE 284 ISRAEL SONDERE IN ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

TABELLE 285 REST OF MIDDLE EAST AND AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABELLE 286 REST OF MIDDLE EAST AND AFRICA ANTIBLOCK ADDITIVE MARKET, BY FORM, 2018-2032 (TONS)

Abbildungsverzeichnis

Figur 1 MIDDAT UND AFRICA ANTIBLOCK ZUSAMMENARBEITSMARKT

Abbildung 2 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: DATA TRIANGULATION

Abbildung 3 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: DROC ANALYSE

Abbildung 4 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSAMMENARBEITSMARKT: REGIONALE MARKTANALYSE

Fig. 5 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT: GESUNDHEITSFORSCHUNG

Figur 6 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: MULTIVARIATE MODELLEN

Figur 7 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: INTERVIEW DEMOGRAPHICS

Abbildung 8 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: DBMR MARKET POSITION GRID

Abbildung 9 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: VENDOR SHARE ANALYSE

Abbildung 10 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSAMMENARBEITSMARKT: REGIERUNG

Abbildung 11 ZWEISE ZWISCHEN ZWISCHEN ZWISCHEN ZWEISE UND AFRICA ANTIBLOCK ADDITIVE MARKT, NACH FORM (2024)

Figur 12 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSAMMENARBEITSMARKT: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 13 STRATEGISCHE ENTSCHEIDUNGEN UND AFRIKA

Abbildung 14 ENTWICKLUNG DER ARBEITSWEITERBILDUNG UND AFRIKA LY ERWEITERUNG DER ARBEITSLOSIGKEIT UND AFRICA ANTIBLOCK ADDITIVE MARKT IN DER FORECASTPERIOD (2025-2032)

Figur 15 Die ORGANISCHE GEMEINSCHAFT ist auf den Weg gebracht, um den LARGESTELLT DES MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKETs in 2025 UND 2032 zu ersetzen.

Abbildung 16 PESTELANALYSE

Abbildung 17 PORTER’s FIVE FORCES ANALYSE

Fig. 18 VENDOR SELECTION CRITERIEN

Abbildung 19 VERWENDUNGSBEREICH, BEHANDLUNGEN, OPPORTUNITÄTEN, UND KALLE FÜR MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT

Abbildung 20 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSAMMENARBEITSMARKT: NACH FORM, 2024

Figur 21 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: BY TARGET POLYMER, 2024

Abbildung 22 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSAMMENARBEITSMARKT: NACH ENDEN INDUSTRIE, 2024

Figur 23 MIDDLE EAST UND AFRICA ANTIBLOCK ZUSATZMARKT: SNAPSHOT (2024)

Abbildung 24 MIDDLE EAST UND AFRICA ANTIBLOCK ADDITIVE MARKT: COMPANY SHARE 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.