Middle East And Africa Antibody Drug Conjugates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

413.77 Million

USD

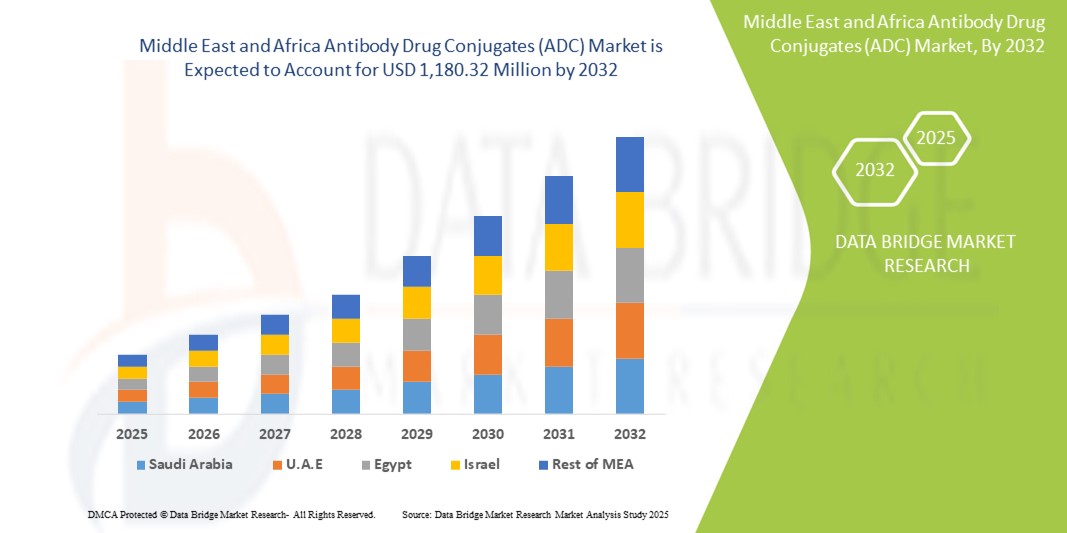

1,180.32 Million

2024

2032

USD

413.77 Million

USD

1,180.32 Million

2024

2032

| 2025 –2032 | |

| USD 413.77 Million | |

| USD 1,180.32 Million | |

| % | |

|

Marktsegmentierung für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und in Afrika nach Produkt (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und andere), Antigenkomponente (HER2-Rezeptor, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Gewebefaktoren und andere), Antikörperkomponente (ADCs der dritten Generation, ADCs der zweiten Generation, ADCs der vierten Generation und ADCs der ersten Generation), Linkerkomponente (spaltbare Linker und nicht spaltbare Linker), zytotoxische Nutzlasten oder Sprengkopfkomponente (DNA-schädigende Wirkstoffe und Mikrotubuli-störende Wirkstoffe), Linkertechnologie (Peptidlinker, Thioetherlinker, Hydrazonlinker und Disulfidlinker), Konjugationstechnologie (ortsspezifische Konjugation und chemische Konjugation), Indikation (Brustkrebs, Blutkrebs (Leukämie, Lymphom), Lungenkrebs, gynäkologischer Krebs, Magen-Darm-Krebs, Urogenitalkrebs und andere), Endbenutzer (Krankenhäuser, Fachzentren, Kliniken, ambulante Zentren, häusliche Pflege und andere), Vertriebskanal (Direktausschreibungen, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika

- Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 413,77 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.180,32 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 14,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende Belastung durch Krebs und die zunehmende Einführung zielgerichteter Therapien in den Gesundheitssystemen der Region vorangetrieben.

- Steigende Investitionen in die Präzisionsmedizin, die Verbesserung der Gesundheitsinfrastruktur und das wachsende Bewusstsein für fortschrittliche Biologika machen ADCs zu einem wichtigen Bestandteil der onkologischen Behandlung. Diese Faktoren beschleunigen die Einführung von ADC-Therapien und kurbeln damit die Marktexpansion in der Region deutlich an.

Marktanalyse für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika

- Antikörper-Wirkstoff-Konjugate (ADCs), die die Zielfähigkeit monoklonaler Antikörper mit der zytotoxischen Wirksamkeit von Chemotherapeutika kombinieren, gewinnen im Nahen Osten und in Afrika aufgrund ihrer Präzision, reduzierten Nebenwirkungen und verbesserten klinischen Ergebnisse in der onkologischen Versorgung als transformative Krebsbehandlung an Bedeutung.

- Die wachsende Nachfrage nach ADCs wird vor allem durch die steigende Krebsprävalenz, den zunehmenden Fokus auf personalisierte Medizin und den erweiterten Zugang zu fortschrittlichen Therapieoptionen durch staatliche und private Investitionen vorangetrieben.

- Südafrika dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,9 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, seine starke onkologische Forschungsbasis und die frühe Einführung biologischer Therapien durch klinische Kooperationen und öffentlich-private Partnerschaften.

- Saudi-Arabien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika sein. Dies ist auf die beschleunigte Modernisierung des Gesundheitswesens, steigende Onkologiediagnoseraten und Initiativen zur Lokalisierung der Arzneimittelproduktion und Stärkung der behördlichen Zulassungen für Biologika zurückzuführen.

- Das Brustkrebssegment dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika mit einem Marktanteil von 40,2 % im Jahr 2024, bedingt durch die hohe Inzidenz und den zunehmenden Einsatz gezielter ADC-Therapien für HER2-positive und dreifach negative Brustkrebsfälle in öffentlichen und privaten Onkologiezentren.

Berichtsumfang und Marktsegmentierung für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu Antikörper-Wirkstoff-Konjugaten (ADC) im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und in Afrika

„Fortschritte bei zielgerichteten Therapien durch Innovation und Lokalisierung“

- Ein bedeutender und sich beschleunigender Trend im ADC-Markt im Nahen Osten und Afrika ist die Weiterentwicklung zielgerichteter Krebstherapien durch innovative ADC-Forschung und die zunehmende Förderung der lokalen Arzneimittelproduktion. Dieser Wandel ermöglicht einen besseren Zugang zu fortschrittlichen onkologischen Behandlungen in der Region.

- So kooperieren beispielsweise südafrikanische Biotech-Unternehmen mit globalen Pharmakonzernen, um lokale klinische Studien und Technologietransfervereinbarungen für Antikörper-Wirkstoff-Konjugate der nächsten Generation zu etablieren. Auch Saudi-Arabiens Gesundheitsinitiativen „Vision 2030“ zielen darauf ab, die inländischen pharmazeutischen Kapazitäten zu stärken, darunter Biologika und zielgerichtete Krebsmedikamente.

- Neue ADC-Plattformen in der Region nutzen Innovationen in der Linkerchemie und ortsspezifischen Konjugationstechniken, verbessern den therapeutischen Index und reduzieren die systemische Toxizität von Behandlungen. Diese Entwicklungen ermöglichen es Gesundheitsdienstleistern, sicherere und wirksamere Krebstherapien anzubieten, die auf die Bedürfnisse der Patienten in der Region zugeschnitten sind.

- Zunehmende öffentlich-private Partnerschaften fördern zudem die Aufklärung und das klinische Bewusstsein für ADCs, insbesondere unter Onkologen und im Gesundheitswesen, und fördern so eine breitere Nutzung und Aufnahme in nationale Krebsbehandlungsprotokolle.

- Dieser Trend, die ADC-Innovation durch lokalen Kapazitätsaufbau und internationale Zusammenarbeit voranzutreiben, verändert die Onkologielandschaft in der Region grundlegend. Daher investieren Unternehmen wie BioCentrix und andere regionale Biotech-Startups in die ADC-Entwicklungspipelines, die sich auf die Behandlung weit verbreiteter Krebsarten wie Brust-, Lungen- und hämatologischer Malignome konzentrieren.

- Die Nachfrage nach sichereren, gezielteren Krebstherapien wie ADCs wächst im Nahen Osten und in Afrika rasant. Dies ist auf die zunehmende Krebsbelastung und eine regionale Verlagerung des Gesundheitswesens hin zu Biologika und personalisierter Medizin zurückzuführen.

Marktdynamik für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und in Afrika

Treiber

„Steigende Krebsinzidenz und Ausbau der Infrastruktur für Präzisionsonkologie“

- Die zunehmende Krebsbelastung im Nahen Osten und in Afrika sowie wachsende Investitionen in onkologieorientierte Präzisionsmedizin sind ein wichtiger Treiber für den regionalen ADC-Markt.

- So kündigte die saudische Nationale Biotechnologiestrategie im Mai 2024 die Unterstützung der Entwicklung von Biologika und AWK im Rahmen ihrer nationalen Krebsbehandlungsinitiative an. Solche Programme zielen darauf ab, den Zugang zu zielgerichteten Therapien zu beschleunigen und die Überlebenschancen der Patienten zu verbessern.

- Da immer mehr Gesundheitseinrichtungen Präzisions-Onkologie-Tools wie Molekulardiagnostik und Biomarker-Tests integrieren, entwickeln sich ADCs aufgrund ihres zielgerichteten Mechanismus und ihrer reduzierten Toxizitätsprofile zu einer effektiven und bevorzugten Behandlungsmethode.

- Darüber hinaus führt die zunehmende Einführung fortschrittlicher Biologika in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika, unterstützt durch verbesserte Erstattungsrahmen und nationale Krebsregister, zu einer erhöhten Akzeptanz von ADCs sowohl im öffentlichen als auch im privaten Gesundheitssystem.

- Regierungsinitiativen zur Ausweitung des Zugangs zur Krebsbehandlung und Partnerschaften mit weltweit führenden Pharmaunternehmen tragen dazu bei, die Verfügbarkeit von ADC in Krankenhäusern der tertiären Versorgung zu optimieren und so das allgemeine Marktwachstum in der Region anzukurbeln.

Einschränkung/Herausforderung

„Begrenzte diagnostische Infrastruktur und hohe Therapiekosten“

- Der eingeschränkte Zugang zu fortschrittlichen Diagnoseinstrumenten und die hohen Kosten von ADC-Therapien stellen in vielen Teilen des Nahen Ostens und Afrikas große Herausforderungen für eine breitere Marktdurchdringung dar

- In Ländern mit niedrigem Einkommen wie Nigeria oder Kenia beispielsweise ist es aufgrund der fehlenden Infrastruktur für HER2- und Biomarkertests nicht möglich, dass Onkologen ADCs wirksam verschreiben, was den Patienten den Zugang zu gezielten Behandlungspfaden erschwert.

- Darüber hinaus führen die hohen Herstellungskosten von ADCs – die auf komplexe Konjugationsprozesse und strenge regulatorische Kontrollen zurückzuführen sind – zu erhöhten Preisen für Gesundheitsdienstleister und Patienten, was die Kostenerstattung und Erschwinglichkeit zu einem wesentlichen Hindernis macht.

- Während lokale Regierungen Programme für den Zugang zur Onkologie einführen, darunter subventionierte Pflege und die Entwicklung von Generika, bleiben ADCs kostspielig und sind oft auf städtische Zentren oder private Gesundheitssysteme beschränkt.

- Die Bewältigung dieser Herausforderungen durch regionale Investitionen in die Molekulardiagnostik, Technologietransferinitiativen, lokale Produktionspartnerschaften und gestaffelte Preismodelle wird entscheidend sein, um das volle Potenzial der ADC-Therapien im Nahen Osten und in Afrika auszuschöpfen.

Marktumfang für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und in Afrika

Der Markt ist nach Produkt, Antigenkomponente, Antikörperkomponente, Linkerkomponente, zytotoxischen Nutzlasten, Linkertechnologie, Konjugationstechnologie, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist produktbezogen in die Marken Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und weitere unterteilt. Das Segment Enhertu dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben von seiner starken klinischen Leistung bei HER2-positivem Brustkrebs und der zunehmenden Anwendung bei Magen- und Lungenkrebs. Der Erfolg wird durch die zunehmende Verfügbarkeit in fortgeschrittenen onkologischen Zentren und unterstützende nationale Krebsprogramme verstärkt.

Das Trodelvy-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Akzeptanz bei der Behandlung von dreifach negativem Brustkrebs und Urothelkarzinomen. Regionale Studien und strategische Zugangsinitiativen erweitern die klinische Präsenz in onkologischen Netzwerken.

- Nach Antigenkomponente

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist anhand der Antigenkomponente in HER2-Rezeptor, Trop-2, CD79B, CD30, Nectin 4, CD22, CD19, CD33, Gewebefaktoren und weitere segmentiert. Das HER2-Rezeptorsegment hatte 2024 den größten Marktanteil, bedingt durch die hohe Prävalenz von HER2-positivem Brustkrebs und die etablierte Anwendung von HER2-gerichteten ADCs wie Kadcyla und Enhertu. Verbesserungen der Diagnosekapazitäten unterstützen das Segmentwachstum zusätzlich.

Das Trop-2-Segment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf seine Rolle bei aggressiven Krebsarten und die zunehmende regionale Akzeptanz von Trodelvy zurückzuführen ist. Fortschritte bei der Biomarker-Testung unterstützen zudem die klinische Identifizierung und die Therapieanpassung.

- Nach Antikörperkomponente

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist anhand der Antikörperkomponente in ADCs der dritten, zweiten, vierten und ersten Generation segmentiert. Das Segment der ADCs der zweiten Generation hatte 2024 den größten Marktanteil, da sie in zugelassenen Produkten enthalten sind und ein ausgewogenes Verhältnis zwischen Wirksamkeit und Sicherheit aufweisen. Medikamente wie Kadcyla und Adcetris tragen maßgeblich zu diesem Segment bei.

Das Segment der ADCs der dritten Generation wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch Fortschritte in der Linker-Payload-Technologie und eine verbesserte Zielpräzision, die bessere therapeutische Ergebnisse und breitere klinische Anwendungen ermöglicht.

- Nach Linkers-Komponente

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist anhand der Linker-Komponente in spaltbare und nicht spaltbare Linker unterteilt. Das Segment der spaltbaren Linker dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da die meisten zugelassenen ADCs diese Technologie nutzen, um eine effiziente Wirkstofffreisetzung in Tumorumgebungen zu gewährleisten. Ihre Kompatibilität mit sauren und enzymatischen Bedingungen verstärkt ihren Nutzen.

Das Segment der nicht spaltbaren Linker wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da sie eine höhere Plasmastabilität aufweisen und in ADCs der nächsten Generation verwendet werden, was zu einer besseren Kontrolle der Nutzlastabgabe und einer Verringerung der Toxizität außerhalb des Zielmoleküls beiträgt.

- Durch zytotoxische Nutzlasten oder Sprengkopfkomponenten

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist auf der Grundlage der zytotoxischen Nutzlast in DNA-schädigende Wirkstoffe und Mikrotubuli-disruptierende Wirkstoffe segmentiert. Das Segment der Mikrotubuli-disruptierenden Wirkstoffe hatte im Jahr 2024 den größten Marktanteil, da sie in Produkten wie Kadcyla und Adcetris, die in onkologischen Zentren weit verbreitet sind, etabliert sind.

Im Segment der DNA-schädigenden Wirkstoffe wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf ihre Präsenz in innovativen ADCs wie Enhertu und ihre zunehmende Anwendung bei einem breiteren Spektrum solider Tumore zurückzuführen ist.

- Von Linker Technology

Basierend auf der Linker-Technologie ist der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika in Peptid-Linker, Thioether-Linker, Hydrazon-Linker und Disulfid-Linker segmentiert. Das Segment der Peptid-Linker dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da sie weit verbreitet in spaltbaren ADCs eingesetzt werden und auf tumorspezifische Enzyme reagieren.

Das Segment der Thioether-Linker wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf ihre chemische Stabilität und die zunehmende Präferenz für nicht spaltbare Linker-basierte ADC-Plattformen zur Optimierung des therapeutischen Index zurückzuführen ist.

- Von Conjugation Technology

Basierend auf der Konjugationstechnologie ist der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika in die ortsspezifische Konjugation und die chemische Konjugation segmentiert. Das Segment der chemischen Konjugation hatte im Jahr 2024 den größten Marktanteil, da es bereits in früheren ADC-Generationen und in kommerziellen Herstellungsverfahren eingesetzt wurde.

Das Segment der ortsspezifischen Konjugation dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür ist die Fähigkeit, einheitlichere ADC-Produkte mit präzisen Wirkstoff-Antikörper-Verhältnissen herzustellen und so die Wirksamkeits- und Sicherheitsprofile zu verbessern.

- Nach Angabe

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist nach Indikation in Brustkrebs, Blutkrebs (Leukämie, Lymphom), Lungenkrebs, gynäkologischen Krebs, Magen-Darm-Krebs, Urogenitalkrebs und weitere Krebsarten unterteilt. Das Brustkrebssegment dominierte den Markt mit einem Marktanteil von 40,2 % im Jahr 2024 aufgrund seiner hohen regionalen Prävalenz und der weit verbreiteten Einführung von HER2- und Trop-2-gerichteten ADCs wie Enhertu und Trodelvy.

Das Segment Lungenkrebs dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch steigende Diagnoseraten und neue ADC-Therapien, die auf HER2 und andere Biomarker abzielen.

- Nach Endbenutzer

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist nach Endverbraucher segmentiert in Krankenhäuser, Fachzentren, Kliniken, ambulante Zentren, häusliche Pflege und weitere Bereiche. Das Segment Krankenhäuser hatte 2024 den größten Marktanteil, unterstützt durch eine fortschrittliche onkologische Infrastruktur, zentralisierte Behandlungssysteme und den Zugang zu teuren ADC-Therapien in öffentlichen und privaten Krankenhäusern.

Das Segment der Spezialzentren dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da sich in der gesamten Region auf Krebs spezialisierte Einrichtungen ausbreiten und zielgerichtete Biologika mit fachkundiger Betreuung und diagnostischer Integration anbieten.

- Nach Vertriebskanal

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die staatliche Beschaffung teurer Onkologie-Medikamente über zentralisierte Krankenhausversorgungsketten.

Das Segment Einzelhandel wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, da der Vertrieb von ADCs über Spezialapotheken und Krankenhausapotheken zunimmt, insbesondere im privaten Gesundheitssektor.

Regionale Analyse des Marktes für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika

- Südafrika dominierte den Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika mit dem größten Umsatzanteil von 28,9 % im Jahr 2024, unterstützt durch seine fortschrittliche Gesundheitsinfrastruktur, seine starke onkologische Forschungsbasis und die frühe Einführung biologischer Therapien durch klinische Kooperationen und öffentlich-private Partnerschaften.

- Patienten und Gesundheitsdienstleister im Land bevorzugen zunehmend ADCs aufgrund ihrer Präzision, geringeren Toxizität und klinischen Wirksamkeit bei der Behandlung aggressiver Krebsarten wie Brustkrebs und Lymphomen, insbesondere in Einrichtungen der tertiären Versorgung.

- Diese steigende Akzeptanz wird durch die aktive Teilnahme an globalen klinischen Studien, regionalen Vertriebsvereinbarungen und staatlich geführten Initiativen zur Ausweitung der onkologischen Versorgung weiter unterstützt, wodurch ADCs als wichtiger Bestandteil fortschrittlicher Krebsbehandlungsstrategien in Südafrika positioniert werden.

Einblicke in den südafrikanischen Markt für Antikörper-Wirkstoff-Konjugate (ADC)

Der südafrikanische Markt für Antikörper-Wirkstoff-Konjugate (ADC) erzielte 2024 den größten Umsatzanteil im Nahen Osten und Afrika. Dies ist auf die relativ fortschrittliche onkologische Infrastruktur des Landes und steigende Investitionen in zielgerichtete Krebstherapien zurückzuführen. Die Präsenz spezialisierter Krebszentren und der verbesserte Zugang zu Biologika unterstützen den weit verbreiteten Einsatz von ADCs bei Brust- und Blutkrebs. Darüber hinaus tragen gemeinsame klinische Studien mit internationalen Biopharmaunternehmen und starke staatliche Bemühungen zum Ausbau onkologischer Dienstleistungen erheblich zum Marktwachstum bei.

Markteinblick in Antikörper-Wirkstoff-Konjugate (ADC) in Saudi-Arabien

Der saudi-arabische Markt für Antikörper-Wirkstoff-Konjugate (ADC) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die nationalen Bemühungen zur Transformation des Gesundheitswesens im Rahmen der Vision 2030 und den zunehmenden Fokus auf Präzisionsmedizin unterstützt. Angesichts der steigenden Krebsbelastung und hoher Investitionen in Biotechnologie und pharmazeutische Innovationen gewinnen ADCs in großen Krankenhäusern und Forschungseinrichtungen an Bedeutung. Regierungsinitiativen zur Lokalisierung der Arzneimittelproduktion und zur Stärkung der behördlichen Zulassungen für fortschrittliche Biologika beschleunigen das Marktwachstum zusätzlich.

Markteinblick in die Vereinigten Arabischen Emirate (VAE) für Antikörper-Wirkstoff-Konjugate (ADC)

Der Markt für Antikörper-Wirkstoff-Konjugate (ADC) in den VAE wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den starken Fokus des Landes auf die Digitalisierung des Gesundheitswesens und Innovationen in der Krebsbehandlung. Der schnelle Ausbau onkologischer Zentren, Medizintourismus und Partnerschaften mit internationalen Pharmaunternehmen fördern die Einführung von ADCs. Dank eines technologisch fortschrittlichen Gesundheitssystems und des wachsenden Bewusstseins für zielgerichtete Therapien unter Ärzten werden ADCs zunehmend in klinische Protokolle für schwer behandelbare Krebsarten integriert.

Marktanteil von Antikörper-Wirkstoff-Konjugaten (ADC) im Nahen Osten und Afrika

Die Antikörper-Wirkstoff-Konjugat-Industrie (ADC) im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- AstraZeneca (Großbritannien)

- Pfizer Inc. (USA)

- Daiichi Sankyo Co., Ltd. (Japan)

- Gilead Sciences, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- AbbVie Inc. (USA)

- GSK plc (Großbritannien)

- ImmunoGen, Inc. (USA)

- ADC Therapeutics SA (Schweiz)

- Synaffix BV (Niederlande)

- Lonza Group AG (Schweiz)

- Samsung Biologics Co., Ltd. (Südkorea)

- Catalent, Inc. (USA)

- WuXi Biologics (China)

- Mablink Bioscience (Frankreich)

- Mersana Therapeutics, Inc. (USA)

- Sutro Biopharma, Inc. (USA)

- Julphar (Gulf Pharmaceutical Industries) (VAE)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und in Afrika?

- Im April 2024 unterzeichnete Riyadh Pharma, ein führender saudischer Pharmahersteller, eine strategische Kooperation mit einem globalen Biotechnologieunternehmen, um lokale Produktionskapazitäten für Antikörper-Wirkstoff-Konjugate aufzubauen. Diese Initiative stellt einen wichtigen Schritt zur Stärkung der regionalen biopharmazeutischen Produktion und zur Verbesserung des Zugangs zu zielgerichteten Krebstherapien im Nahen Osten dar. Der Schritt unterstützt die Ziele der saudischen Vision 2030, fortschrittliche Arzneimitteltechnologien zu lokalisieren und die Infrastruktur für die onkologische Versorgung zu stärken.

- Im März 2024 kündigte der South African Medical Research Council (SAMRC) den Start eines nationalen onkologischen Forschungsprogramms mit Schwerpunkt auf fortschrittlichen Biologika, einschließlich ADCs, an. Ziel dieser Initiative ist es, klinische Studien zu unterstützen, diagnostische Kapazitäten für die Präzisionsmedizin aufzubauen und den Zugang zu innovativen Krebsbehandlungen zu erweitern. Das Programm unterstreicht das Engagement der Regierung, die Krebsbehandlung voranzutreiben und öffentlich-private Forschungspartnerschaften zu fördern.

- Im Februar 2024 sicherte sich BioCentrix Africa, ein Biotechnologieunternehmen mit Sitz in Johannesburg, die Finanzierung für eine mehrphasige klinische Studie seines HER2-gerichteten ADC-Kandidaten der nächsten Generation. Die Studie, die in Zusammenarbeit mit akademischen medizinischen Zentren durchgeführt wird, zielt darauf ab, die Sicherheit und Wirksamkeit dieser Therapie bei der Behandlung von metastasiertem Brustkrebs zu untersuchen. Diese Entwicklung unterstreicht die wachsende F&E-Landschaft für ADCs auf dem afrikanischen Kontinent und die Hinwendung der Region zu einheimischen Biotech-Innovationen.

- Im Januar 2024 ging das ägyptische Gesundheitsministerium eine Partnerschaft mit einem europäischen Onkologie-Konsortium ein, um im Rahmen eines Pilotprogramms ADCs in ausgewählten öffentlichen Krebskliniken einzuführen. Die Partnerschaft umfasst die Einrichtung von Schulungsprogrammen für Onkologen und Pathologen sowie den Kapazitätsaufbau für HER2- und Trop-2-Diagnostiktests. Die Initiative soll die Möglichkeiten der Präzisionsbehandlung für unterversorgte Bevölkerungsgruppen in Ägypten erweitern.

- Im Dezember 2023 gab Gulf Pharmaceutical Industries (Julphar) die Gründung einer strategischen Allianz mit einem führenden asiatischen Biosimilar-Entwickler bekannt, um die gemeinsame Entwicklung von Biosimilar-ADCs für hämatologische Krebserkrankungen zu untersuchen. Die Zusammenarbeit konzentriert sich auf Technologietransfer, regulatorische Anpassung und Erschwinglichkeit und zielt darauf ab, teure Krebstherapien in der Region des Golf-Kooperationsrates (GCC) zugänglicher zu machen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTALANALYSE

4.2 PORTERS FÜNF KRÄFTE

4.3 PESTEL-ANALYSE

5 Kostenstrukturanalyse der Herstellung von Antikörper-Wirkstoff-Konjugaten (ADC)

5.1 ANTIKÖRPER

5.1.1 ÜBERBLICK ÜBER DIE ANTIKÖRPERPRODUKTION

5.1.1.1 In-House vs. Outsourced:

5.1.2 PREISFAKTOREN FÜR ANTIKÖRPER

5.2 LINKER

5.2.1 Rolle und Typen von Linkern

5.2.1.1 Kosteneinfluss durch Linker-Typ:

5.3 ZYTOTOXISCHE AGENZIEN

5.3.1 Kostenüberlegungen:

5.3.2 PUFFER UND LÖSUNGSMITTEL

5.4 Kostenaufschlüsselung nach Fertigungsstufen

5.4.1 Vorproduktionskosten

5.4.2 KONJUGATIONSPROZESS

5.4.3 REINIGUNG UND FILTRATION

5.4.4 QUALITÄTSKONTROLLE

5.5 Kostenprognosen und Preisentwicklung (2024–2030)

5.5.1 PROGNOSEKOSTENSCHWANKUNGEN

5.5.2 KOSTENAUSWIRKUNGEN DER SKALIERBARKEIT

5.6 LIEFERANTEN- UND GEOGRAFISCHE PREISTRENDS

5.6.1 GEOGRAFISCHE KOSTENVARIATIONEN

5.6.2 LIEFERANTENANALYSE

5.6.3 SCHLUSSFOLGERUNG

6 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: VORSCHRIFTEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Zunehmende Krebshäufigkeit

7.1.2 FORTSCHRITTE IN DER ANTIKÖRPER-WIRKSTOFF-KONJUGAT-TECHNOLOGIE (ADC)

7.1.3 Steigende Nachfrage nach zielgerichteten Therapien

7.1.4 FORTSCHRITTE IN DER PROTEOMIE- UND GENOMIEFORSCHUNG

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE ENTWICKLUNGSKOSTEN UND HERSTELLUNGSKOMPLEXITÄT

7.2.2 SICHERHEITS- UND TOXIZITÄTSFRAGEN VON ANTIKÖRPER-WIRKSTOFF-KONJUGATEN

7.3 CHANCEN

7.3.1 WACHSENDE ONKOLOGIE-PIPELINE FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADCS)

7.3.2 ERHÖHUNG DER INVESTITIONEN IN DIE KREBSFORSCHUNG

7.3.3 Ausbau der Zusammenarbeit mit Forschungseinrichtungen für Antikörper-Wirkstoff-Konjugate

7.4 HERAUSFORDERUNGEN

7.4.1 Misserfolge klinischer Studien zur Entwicklung von Antikörper-Wirkstoff-Konjugaten

7.4.2 LANGE KLINISCHE STUDIEN UND ENTWICKLUNGSPHASEN

8 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Produkten

8.1 ÜBERSICHT

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLIVY

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 SONSTIGES

9 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Antigenkomponenten

9.1 ÜBERSICHT

9.2 HER2-REZEPTOR

9.3 TROP-2

9.4 CD79B

9,5 CD30

9.6 NECTIN 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 GEWEBEFAKTOREN

9.11 SONSTIGES

10 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Antikörperkomponenten

10.1 ÜBERSICHT

10.2 ADCS DER DRITTEN GENERATION

10.3 ADCS DER ZWEITEN GENERATION

10.4 ADCS DER VIERTEN GENERATION

10.5 ADCS DER ERSTEN GENERATION

11 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Linker-Komponenten

11.1 ÜBERBLICK

11.2 SPALTBARE LINKER

11.2.1 PEPTIDBASIERT

11.2.2 Säureempfindlich oder säurelabil

11.2.3 GLUTATHION-EMPFINDLICHES DISULFID

11.3 NICHT SPALTBARE LINKER

12 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach zytOTOXISCHEN Nutzlasten oder Sprengkopfkomponenten

12.1 ÜBERSICHT

12.2 DNA-SCHÄDIGENDE STOFFE

12.2.1 Camptothecin

12.2.2 CALICHEAMICIN

12.2.3 PYRROLOBENZODIAZEPINE

12.3 Mikrotubuli-störende Substanzen

12.3.1 AURISTATIN

12.3.2 MAYTANSINOIDE

13 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Linker Technology

13.1 ÜBERSICHT

13.2 PEPTIDLINKER

13.3 Thioether-Linker

13.4 HYDRAZONLINKER

13.5 DISULFIDLINKER

14 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Konjugationstechnologie

14.1 ÜBERSICHT

14.2 Ortsspezifische Konjugation

14.3 CHEMISCHE KONJUGATION

15 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Indikation

15.1 ÜBERSICHT

15.2 BRUSTKREBS

15.3 BLUTKREBS (LEUKÄMIE, LYMPHOM)

15.4 Lungenkrebs

15.5 GYNÄKOLOGISCHER KREBS

15.6 Magen-Darm-Krebs

15.7 Urogenitalkrebs

15.8 SONSTIGES

16 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Endverbraucher

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.3 SPEZIALZENTRUM

16.4 KLINIKEN

16.5 AMBULANTE ZENTREN

16.6 HÄUSLICHE GESUNDHEITSPFLEGE

16.7 SONSTIGES

17 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Vertriebskanälen

17.1 ÜBERSICHT

17.2 DIREKTE AUSSCHREIBUNGEN

17.3 EINZELHANDELSUMSATZ

17.3.1 KRANKENHAUSAPOTHEKE

17.3.2 Einzelhandelsapotheke

17.3.3 ONLINE-APOTHEKE

17.4 SONSTIGES

18 Markt für Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika, nach Regionen

18.1 NAHER OSTEN UND AFRIKA

18.1.1 Saudi-Arabien

18.1.2 VAE

18.1.3 ISRAEL

18.1.4 SÜDAFRIKA

18.1.5 REST DES NAHEN OSTENS UND AFRIKAS

19 Antikörper-Wirkstoff-Konjugate (ADC) im Nahen Osten und Afrika: Unternehmenslandschaft

19.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

20 SWOT-ANALYSE

21 FIRMENPROFILE

21.1 DAIICHI SANKYO, INC.

21.1.1 UNTERNEHMENSÜBERSICHT

21.1.2 Umsatzanalyse

21.1.3 PRODUKTPORTFOLIO

21.1.4 JÜNGSTE ENTWICKLUNG

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 PRODUKTPORTFOLIO

21.2.4 JÜNGSTE ENTWICKLUNG

21.3 GILEAD SCIENCES, INC.

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 UMSATZ

21.3.3 PRODUKTPORTFOLIO

21.3.4 JÜNGSTE ENTWICKLUNG

21.4 ASTELLAS PHARMA INC.

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2 Umsatzanalyse

21.4.3 PRODUKTPORTFOLIO

21.4.4 JÜNGSTE ENTWICKLUNG

21.5 Takeda Pharmaceutical Company Limited

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 PRODUKTPORTFOLIO

21.5.4 JÜNGSTE ENTWICKLUNG

21.6 ABBVIE INC.

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 UMSATZ

21.6.3 PRODUKTPORTFOLIO

21.6.4 JÜNGSTE ENTWICKLUNG

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 UNTERNEHMENSÜBERSICHT

21.7.2 Umsatzanalyse

21.7.3 PRODUKTPORTFOLIO

21.7.4 JÜNGSTE ENTWICKLUNG

21.8 AMGEN, INC.

21.8.1 UNTERNEHMENSÜBERSICHT

21.8.2 Umsatzanalyse

21.8.3 PRODUKTPORTFOLIO

21.8.4 JÜNGSTE ENTWICKLUNG

21,9 ASTRAZENECA

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 PRODUKTPORTFOLIO

21.9.4 JÜNGSTE ENTWICKLUNG

21.1 BAYER

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 PRODUKTPORTFOLIO

21.10.4 JÜNGSTE ENTWICKLUNG

21.11 BYONDIS

21.11.1 UNTERNEHMENSÜBERSICHT

21.11.2 PRODUKTPORTFOLIO

21.11.3 JÜNGSTE ENTWICKLUNG

21.12 EISAI INC

21.12.1 UNTERNEHMENSÜBERSICHT

21.12.2 Umsatzanalyse

21.12.3 PRODUKTPORTFOLIO

21.12.4 NEUESTE ENTWICKLUNG

21.13 GSK PLC

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 PRODUKTPORTFOLIO

21.13.4 NEUE ENTWICKLUNG

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 PRODUKTPORTFOLIO

21.14.4 NEUESTE ENTWICKLUNG

21.15 OXFORD BIOTHERAPEUTICS

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 PRODUKTPORTFOLIO

21.15.3 NEUE ENTWICKLUNG

21.16 PFIZER INC.

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 PRODUKTPORTFOLIO

21.16.4 NEUESTE UPDATES

21.17 REMEGEN

21.17.1 UNTERNEHMENSÜBERSICHT

21.17.2 PRODUKTPORTFOLIO

21.17.3 NEUESTE ENTWICKLUNGEN

21.18 SANOFI

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 PRODUKTPORTFOLIO

21.18.4 NEUESTE ENTWICKLUNG

21.19 SUTRO BIOPHARMA, INC.

21.19.1 UNTERNEHMENSÜBERSICHT

21.19.2 Umsatzanalyse

21.19.3 PRODUKTPORTFOLIO

21.19.4 NEUESTE UPDATES

22 FRAGEBOGEN

23 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PROGNOSE DER PREISÄNDERUNG (2024–2030)

TABELLE 2: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 3: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 4: NAHER OSTEN UND AFRIKA – ENHERTU IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 5: NAHER OSTEN UND AFRIKA – KADCYLA IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 6: TRODELVY IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 7: NAHER OSTEN UND AFRIKA – POLIVY IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 8 NAHER OSTEN UND AFRIKA – ADCETRIS IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 9: PADCEV IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 10: NAHER OSTEN UND AFRIKA – BESPONSA IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 11: NAHER OSTEN UND AFRIKA – MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 12: NAHER OSTEN UND AFRIKA – ZYLONTA IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 13 NAHER OSTEN UND AFRIKA – MYLOTARG IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 14: NAHER OSTEN UND AFRIKA – TIVDAK IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 15 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 16: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 17: HER2-REZEPTOR IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 18: TROP-2 IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 19: NAHER OSTEN UND AFRIKA – CD79B IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 20: NAHER OSTEN UND AFRIKA – MARKT FÜR CD30 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 21 NAHER OSTEN UND AFRIKA – MARKT FÜR NECTIN 4 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 22: NAHER OSTEN UND AFRIKA – MARKT FÜR CD22 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 23: CD19 IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 24: NAHER OSTEN UND AFRIKA – MARKT FÜR CD33 IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 25: GEWEBEFAKTOREN IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 26 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 27: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 28: NAHER OSTEN UND AFRIKA – MARKT FÜR ADKS DER DRITTEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 29 – NAHER OSTEN UND AFRIKA – MARKT FÜR ADKS DER ZWEITEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 30: NAHER OSTEN UND AFRIKA – MARKT FÜR ADKS DER VIERTEN GENERATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 31: NAHER OSTEN UND AFRIKA – ADCs DER ERSTEN GENERATION IM MARKT DER AUGENHEILKUNDE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 32: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 33: MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 34: MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 35: MARKT FÜR NICHT SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 36: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKÖPFENKOMPONENTEN, 2022–2031 (MIO. USD)

TABELLE 37: NAHER OSTEN UND AFRIKA – MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 38: NAHER OSTEN UND AFRIKA – MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 39 – MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 40: MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 41: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH LINKER-TECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 42: MARKT FÜR PEPTIDLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 43 MARKT FÜR THIOETHER-LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 44: HYDRAZONLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 45 – NAHER OSTEN UND AFRIKA – MARKT FÜR DISULFIDLINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 46: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 47: MARKT FÜR ORTSSPEZIFISCHE KONJUGATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 48: MARKT FÜR CHEMISCHE KONJUGATION IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 49: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 50 BRUSTKREBS IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 51: BLUTKREBS (LEUKÄMIE, LYMPHOM) IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 52: LUNGENKREBS IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 53: GYNÄKOLOGISCHER KREBS IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 54: MAGEN-DARM-KREBS IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 55: MARKT FÜR GENITOURINÄREN KREBS IM NAHEN OSTEN UND IN AFRIKA – NACH REGIONEN, 2022–2031 (MIO. USD)

TABELLE 56 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR AUGENHEILKUNDE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 57: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 58 KRANKENHÄUSER IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 59 SPEZIALZENTREN IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 60: KLINIKEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 61 AMBULANTE ZENTREN IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 62: HEIMGESUNDHEITSVERSORGUNG IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 63 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 64: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 65: DIREKTE AUSSCHREIBUNGEN IM NAHEN OSTEN UND IN AFRIKA AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 66: EINZELHANDELSUMSÄTZE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 67: EINZELHANDELSUMSÄTZE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 68 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH REGION, 2022–2031 (MIO. USD)

TABELLE 69: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 70: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 71 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 72: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (ASP)

TABELLE 73 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 74: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 75: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH LINKERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 76: NAHER OSTEN UND AFRIKA – MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 77: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKÖPFENKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 78: NAHER OSTEN UND AFRIKA – MARKT FÜR DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 79 – MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 80: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 81 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 82 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 83 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 84: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 85: EINZELHANDELSUMSÄTZE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 86: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 87 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 88 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH PRODUKT, 2022–2031 (ASP)

TABELLE 89 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 90: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 91 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH LINKERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 92 SAUDI-ARABIEN – MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 93 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 94 SAUDI-ARABIEN: DNA-SCHÄDLICHE WIRKSTOFFE IM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 95 SAUDI-ARABIEN – MARKT FÜR MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 96: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 97 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 98: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 99: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 100: MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 101: EINZELHANDELSUMSÄTZE IN SAUDI-ARABIEN AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 102 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 103 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 104 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH PRODUKT, 2022–2031 (ASP)

TABELLE 105 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 106 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 107 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH LINKERKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 108 MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN DEN VAE, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 109 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH ZYTOTOXISCHER NUTZLAST ODER GEFECHTSKOPFKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 110: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN DEN VAE, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 111 MARKT FÜR MIKROTUBULEN-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC) IN DEN VAE, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 112 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH LINKER-TECHNOLOGIE, 2022–2031 (MIO. USD)

TABELLE 113 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 114 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 115 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH ENDVERBRAUCHER, 2022–2031 (MIO. USD)

TABELLE 116 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IN DEN VAE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 117: EINZELHANDELSUMSATZ IN DEN VAE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 118 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 119 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 120 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 121 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 122 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 123 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 124 ISRAEL: SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 125 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 126 ISRAEL: MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 127 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 128 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 129 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 130 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 131 ISRAELISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 132 ISRAELISCHER EINZELHANDELSUMSATZ AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 133 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (MILLIONEN USD)

TABELLE 134 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 135 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH PRODUKT, 2022–2031 (ASP)

TABELLE 136 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIGENKOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 137 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ANTIKÖRPERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 138 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKERKOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 139 SÜDAFRIKANISCHER MARKT FÜR SPALTBARE LINKER IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 140 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKOPFKOMPONENTEN, 2022–2031 (MILLIONEN USD)

TABELLE 141 SÜDAFRIKA: DNA-SCHÄDLICHE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC)-MARKT, NACH KOMPONENTE, 2022–2031 (MILLIONEN USD)

TABELLE 142 SÜDAFRIKANISCHER MARKT FÜR MIKROTUBULE-STÖRENDE WIRKSTOFFE IN ANTIKÖRPER-WIRKSTOFF-KONJUGATEN (ADC), NACH KOMPONENTE, 2022–2031 (MIO. USD)

TABELLE 143 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH LINKER-TECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 144 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH KONJUGATIONSTECHNOLOGIE, 2022–2031 (MILLIONEN USD)

TABELLE 145 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH INDIKATION, 2022–2031 (MIO. USD)

TABELLE 146 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH ENDVERBRAUCHER, 2022–2031 (MILLIONEN USD)

TABELLE 147 SÜDAFRIKANISCHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 148 SÜDAFRIKANISCHE EINZELHANDELSUMSÄTZE AUF DEM MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC), NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 149: RESTLICHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (MIO. USD)

TABELLE 150 ÜBRIGER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (VOLUMEN IN EINHEITEN)

TABELLE 151 RESTLICHER MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKT, 2022–2031 (ASP)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NAHER OSTEN UND AFRIKA VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 9 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 DIE STEIGENDE KREBSINZIDENZ TREIBT DAS WACHSTUM DES MARKTES FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA VON 2024 BIS 2031 AN

ABBILDUNG 14 ES WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 15 DROC

ABBILDUNG 16 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2023

ABBILDUNG 17 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, 2024–2031 (MILLIONEN USD)

ABBILDUNG 18 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, CAGR (2024–2031)

ABBILDUNG 19 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 20 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIGENKOMPONENTE, 2023

ABBILDUNG 21 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIGENKOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 22 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIGENKOMPONENTE, CAGR (2024–2031)

ABBILDUNG 23 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIGENKOMPONENTE, LIFELINE-KURVE

ABBILDUNG 24 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERKOMPONENTE, 2023

ABBILDUNG 25 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERKOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 26 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERKOMPONENTE, CAGR (2024–2031)

ABBILDUNG 27 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ANTIKÖRPERKOMPONENTE, LIFELINE-KURVE

ABBILDUNG 28 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKERKOMPONENTE, 2023

ABBILDUNG 29 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKERKOMPONENTE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 30 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKERKOMPONENTE, CAGR (2024-2031)

ABBILDUNG 31 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKERKOMPONENTE, LIFELINE-KURVE

ABBILDUNG 32 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKÖPFENKOMPONENTEN, 2023

ABBILDUNG 33 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKÖPFENKOMPONENTEN, 2024–2031 (MILLIONEN USD)

ABBILDUNG 34 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKÖPFENKOMPONENTEN, CAGR (2024-2031)

ABBILDUNG 35 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ZYTOTOXISCHEN NUTZLASTEN ODER GEFECHTSKÖPFENKOMPONENTEN, LIFELINE-KURVE

ABBILDUNG 36 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKER-TECHNOLOGIE, 2023

ABBILDUNG 37 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKER-TECHNOLOGIE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 38 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKER-TECHNOLOGIE, CAGR (2024–2031)

ABBILDUNG 39 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH LINKER-TECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 40 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH KONJUGATIONSTECHNOLOGIE, 2023

ABBILDUNG 41 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH KONJUGATIONSTECHNOLOGIE, 2024–2031 (MILLIONEN USD)

ABBILDUNG 42 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH KONJUGATIONSTECHNOLOGIE, CAGR (2024-2031)

ABBILDUNG 43 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH KONJUGATIONSTECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 44 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH INDIKATION, 2023

ABBILDUNG 45 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH INDIKATION, 2024–2031 (MILLIONEN USD)

ABBILDUNG 46 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH INDIKATION, CAGR (2024–2031)

ABBILDUNG 47 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH INDIKATION, LIFELINE-KURVE

ABBILDUNG 48 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2023

ABBILDUNG 49 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 50 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, CAGR (2024-2031)

ABBILDUNG 51 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 52 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2023

ABBILDUNG 53 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, 2024–2031 (MILLIONEN USD)

ABBILDUNG 54 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 55 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 56 MARKT FÜR ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: ÜBERBLICK (2023)

ABBILDUNG 57 ANTIKÖRPER-WIRKSTOFF-KONJUGATE (ADC) IM NAHEN OSTEN UND IN AFRIKA: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.