Middle East And Africa Automotive Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.00 Billion

USD

30.10 Billion

2024

2032

USD

20.00 Billion

USD

30.10 Billion

2024

2032

| 2025 –2032 | |

| USD 20.00 Billion | |

| USD 30.10 Billion | |

| % | |

|

Der Automobillogistikmarkt im Nahen Osten und in Afrika (MEA) ist segmentiert nach Logistiktyp (Eingangslogistik, Ausgangslogistik, Aftermarket-Logistik, Rückwärtslogistik), Servicetyp (Lagerhaltung, Materialhandhabung, Transport, Verwaltungsservices), Phase (Rohstoffphase, Fertigprodukt, Lieferung des Endprodukts, Unterbaugruppenmodule), Vertrieb (Inland, International), Transportart (Straße, Eisenbahn, See, Luftweg), Fahrzeugtyp (Pkw, Nutzfahrzeuge, Elektrofahrzeuge). Der Markt spiegelt die wachsende Nachfrage nach integrierten, belastbaren und digitalisierten Logistiksystemen wider, um die wachsende Automobilproduktion, Aftermarket-Services und regionalen Handelsströme zu unterstützen.

Marktgröße für Automobillogistik im Nahen Osten und Afrika

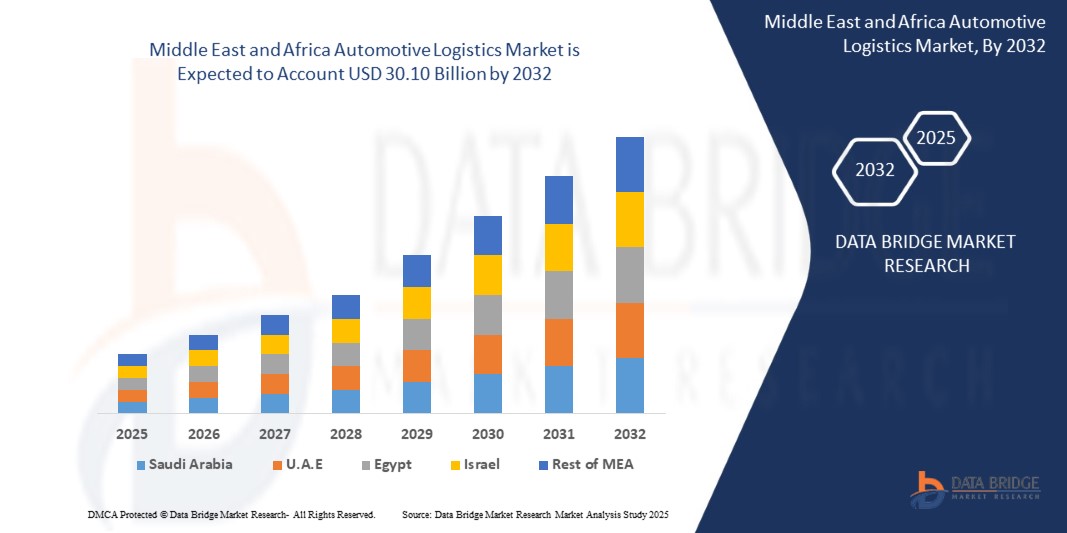

- Der Automobillogistikmarkt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 20 Milliarden US-Dollar geschätzt und soll bis 2032 30,10 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 6 % im Prognosezeitraum entspricht.

- Das Wachstum wird durch die steigende Fahrzeugproduktion in Ländern wie Südafrika und Marokko, den Ausbau des innerregionalen Handels, Initiativen zur Modernisierung der Häfen und steigende Investitionen in die Infrastruktur für Elektrofahrzeuge und intelligente Transportkorridore unterstützt.

Marktanalyse für Automobillogistik im Nahen Osten und Afrika

- Der Automobillogistikmarkt im Nahen Osten und Afrika entwickelt sich weiter, da die Regierungen der wirtschaftlichen Diversifizierung, der Entwicklung der Infrastruktur und der Lokalisierung der Automobilindustrie Priorität einräumen.

- Freihandelszonen (FTZs) in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten ermöglichen eine effiziente regionale und Reexport-Automobillogistik, indem sie Zollanreize und die Nähe zu großen Häfen bieten.

- Die steigende Nachfrage nach Fahrzeugen, insbesondere im Bereich gewerblicher Flotten und Personenkraftwagen, zwingt Logistikanbieter dazu, ihre Strategien zur Lagerhaltung, Routenplanung und Ersatzteilverteilung zu optimieren.

- Die zunehmende Verbreitung vernetzter und elektrischer Fahrzeuge führt zu einer neuen Nachfrage nach hochtechnologischen Logistikdienstleistungen, darunter temperaturgeregelte Lagerung von Elektrofahrzeugbatterien, Handhabung gefährlicher Güter und Rückwärtslogistik für das Recycling.

- Smart-City-Initiativen (z. B. NEOM in Saudi-Arabien) integrieren KI und IoT in die Logistikplanung und ermöglichen so eine vorausschauende Flottenverfolgung und ein Liefermanagement in Echtzeit.

Berichtsumfang und Marktsegmentierung für Automobillogistik im Nahen Osten und Afrika

|

Eigenschaften |

Einblicke in den Automobillogistikmarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für die Automobillogistik im Nahen Osten und Afrika

„Lokalisierung, Erweiterung der Handelszonen und intelligente Infrastruktur gestalten die Automobillogistik im Nahen Osten und Afrika neu“

- Der zunehmende Fokus auf lokale Fahrzeugproduktion und -montage verändert die Automobillogistik im Nahen Osten und Afrika (MEA). Länder wie Marokko, Ägypten und Südafrika entwickeln sich zu regionalen Produktionszentren, was den Bedarf an effizienter Inbound-Logistik, regionaler Lagerhaltung und nationalen Vertriebsnetzen erhöht.

- Der Ausbau von Freihandelszonen (FTZs) und Automobilindustrieparks im Golfkooperationsrat und Nordafrika zieht globale OEMs und Logistikdienstleister an. Diese Zonen bieten Zollanreize, Infrastrukturunterstützung und direkten Zugang zu Häfen und tragen so zur Optimierung der grenzüberschreitenden Automobillogistik bei.

- Regierungen in der gesamten Region investieren in intelligente Infrastrukturprojekte, darunter digitalisierte Häfen, intelligente Transportsysteme und integrierte Schienen- und Straßenkorridore. Diese Modernisierungen verbessern die Konnektivität, verkürzen die Transitzeiten und unterstützen die Entwicklung multimodaler Logistiknetzwerke.

- Öffentlich-private Partnerschaften (ÖPP) spielen eine entscheidende Rolle bei der Förderung von Logistikinnovationen, da sie den Einsatz automatisierter Lagerhaltung, cloudbasierter Transportmanagementsysteme (TMS) und KI-gestützter Routenplanungstools ermöglichen, die auf regionale Bedingungen zugeschnitten sind.

- Der rasante Anstieg der Nachfrage nach Ersatzteilen, insbesondere in Ost- und Westafrika, führt zu einem erhöhten Bedarf an reaktionsschnellen Logistikdienstleistungen, darunter Lieferungen auf der letzten Meile, Rückwärtslogistik für Retouren und dezentrale Ersatzteillager zur Versorgung der wachsenden Fahrzeugpopulation.

Marktdynamik für Automobillogistik im Nahen Osten und Afrika

Treiber

„Staatliche Investitionen in die Infrastruktur und die Entwicklung von Freihandelszonen fördern das Logistikwachstum“

Regierungen im Nahen Osten und in Afrika investieren massiv in die Verkehrsinfrastruktur, darunter Straßen, Häfen, Trockenhäfen und Schienensysteme, um die regionale Vernetzung zu stärken und logistische Engpässe zu reduzieren. Initiativen wie Saudi-Arabiens Vision 2030, die 300-Milliarden-Investitionsstrategie der VAE und die Kontinentale Freihandelszone Afrikas (AfCFTA) verbessern den grenzüberschreitenden Handelsfluss und die Logistikkapazität deutlich.

Sonderwirtschaftszonen (SEZs) und auf die Automobilindustrie spezialisierte Freihandelszonen, insbesondere in den Vereinigten Arabischen Emiraten, Ägypten, Marokko und Südafrika, ermutigen OEMs und Logistikdienstleister, ihre Betriebe zu lokalisieren. Diese Zonen bieten Zollbefreiungen, vereinfachte Dokumentation und integrierten Zugang zur Hafen- und Flughafeninfrastruktur – das verkürzt die Lieferzeiten und verbessert die Kosteneffizienz.

Der Anstieg der regionalen Fahrzeugproduktion und -montage – insbesondere in Ländern wie Marokko, Ägypten und Südafrika – führt zu einer starken Nachfrage nach lokaler Inbound-Logistik, Lieferantenintegration und Vertriebsnetzen. Regierungen bieten Anreize, um OEMs und Komponentenhersteller anzulocken und so den Ausbau der Logistikinfrastruktur weiter voranzutreiben.

Öffentlich-private Partnerschaften (ÖPP) beschleunigen Investitionen in Logistikparks, intelligente Lagerhallen und spezielle Automobilterminals. Diese Kooperationen ermöglichen eine schnellere Umsetzung großer Infrastrukturprojekte und gewährleisten gleichzeitig die Anpassung an internationale Logistikstandards und Automatisierungstrends.

Einschränkung/Herausforderung

„Unterentwickelte Infrastruktur, Sicherheitsbedenken und regulatorische Fragmentierung behindern die Skalierbarkeit des Marktes“

- In vielen Teilen Afrikas südlich der Sahara und in ländlichen Regionen des Nahen Ostens mangelt es noch immer an einer ausreichenden Straßen- und Schieneninfrastruktur, was zu längeren Transportzeiten, eingeschränkter Erreichbarkeit und unzuverlässigen Liefernetzen für Autoteile und Fahrzeuge führt.

- Politische Instabilität und Sicherheitsrisiken in Ländern wie dem Sudan, Libyen und Teilen Westafrikas stören die Kontinuität der Lieferketten, erhöhen die Kosten für Versicherungen und Risikomanagement und schrecken ausländische Logistikinvestitionen ab.

- Inkonsistente Zollbestimmungen und Standards für Handelsdokumente in den MEA-Ländern führen zu Verzögerungen und einem erhöhten Verwaltungsaufwand in der grenzüberschreitenden Automobillogistik, insbesondere bei Fahrzeugimporten, Teileexporten und dem Vertrieb von Ersatzteilen.

- Ein Mangel an qualifiziertem Logistikpersonal sowie ein eingeschränkter Zugang zu modernen Flottentechnologien und Lagerautomatisierung schränken die Fähigkeit des Marktes ein, in vielen Schwellenländern der Region schnell zu wachsen oder die Betriebsabläufe zu modernisieren.

Marktumfang für Automobillogistik im Nahen Osten und Afrika

Der Markt ist nach Servicetyp, Transportart, Logistiktyp und Fahrzeugtyp segmentiert.

• Nach Servicetyp

Der Automobillogistikmarkt im Nahen Osten und Afrika ist in die Bereiche Transport, Lagerhaltung, Bestandsverwaltung und Vertrieb unterteilt. Im Jahr 2025 dominiert das Transportsegment aufgrund des wachsenden Bedarfs an regionalem Transport von Komponenten, CKD-Bausätzen und fertigen Fahrzeugen über expandierende Produktions- und Montagezonen. Auch Lagerhaltung und Bestandsverwaltung gewinnen an Bedeutung, insbesondere in Handelszentren wie den Vereinigten Arabischen Emiraten und Marokko, wo Logistikanbieter Just-in-Time- (JIT) und Just-in-Sequence- (JIS) Liefermodelle unterstützen.

• Transportmittel

Zu den Transportarten zählen Straßen, Schienen, See- und Luftfracht. Der Straßentransport ist aufgrund seiner Flexibilität und Dominanz in der Last-Mile- und Inlandslogistik führend. Die maritime Logistik wächst jedoch aufgrund strategischer Investitionen in die Hafeninfrastruktur in den Vereinigten Arabischen Emiraten, Südafrika und Ägypten rasant. Der Schienenverkehr ist in Teilen Subsahara-Afrikas zwar nur eingeschränkt verfügbar, gewinnt aber in Nordafrika an Bedeutung. Luftfracht spielt eine entscheidende Rolle bei der schnellen Lieferung wichtiger Automobilkomponenten und Ersatzteile.

• Nach Logistiktyp

Dieses Segment umfasst Inbound-, Outbound-, Reverse-Logistik und Aftermarket. Die Inbound-Logistik nimmt den größten Anteil ein, getrieben durch die steigende Fahrzeugproduktion und den Import von Komponenten in regionale Montagezentren. Die Outbound-Logistik, die den Export und die Distribution fertiger Fahrzeuge umfasst, wächst aufgrund von Handelsinitiativen und Hafenerweiterungen. Reverse-Logistik und Aftermarket-Logistik gewinnen an Bedeutung, da OEMs und Zulieferer ihr Angebot an Garantie-, Reparatur- und Recyclingdienstleistungen in den sich entwickelnden MEA-Märkten ausweiten.

• Nach Fahrzeugtyp

Zu den Fahrzeugtypen zählen Pkw, Nutzfahrzeuge und Elektrofahrzeuge (EVs). Pkw dominieren den Markt aufgrund ihrer hohen Nachfrage und der starken inländischen Fertigung. Es wird jedoch erwartet, dass der Markt für Elektrofahrzeuge insbesondere in den Golfstaaten und Nordafrika aufgrund staatlicher Anreize und steigender Investitionen in die EV-Infrastruktur stark wachsen wird. Dieser Wandel führt zu einer steigenden Nachfrage nach spezialisierter Batterielogistik und der Einhaltung der Gefahrstoffvorschriften in Lagerhaltung und Vertrieb.

• Nach Verteilung

Der Markt ist in nationale und internationale Logistik unterteilt. Die nationale Logistik nimmt aufgrund der steigenden Nachfrage nach Fahrzeugen im Inland, der Urbanisierung und des Ersatzteilhandels einen bedeutenden Anteil ein – insbesondere in Ländern wie Südafrika, Ägypten und Nigeria. Gleichzeitig wächst die internationale Logistik stetig, da die Vereinigten Arabischen Emirate, Marokko und Saudi-Arabien ihre Rolle als Export- und Reexportzentren für fertige Fahrzeuge und Komponenten in Afrika, Asien und Europa stärken .

• Nach Phase

Die Logistikphasen im Automobillogistikmarkt im Nahen Osten und Afrika werden in die Phasen Rohstoffe, Baugruppen, Fertigprodukte und Endproduktlieferung unterteilt. Die Rohstoffphase umfasst den Transport wichtiger Materialien wie Metalle, Kunststoffe und Elektronik zu Komponentenherstellern oder Tier-1-Zulieferern. Baugruppen konzentrieren sich auf den Transport wichtiger Teile wie Motoren, Achsen und Batterien zu den Endmontagewerken. Die Endproduktphase umfasst die Logistik für den Transport komplett montierter Fahrzeuge von den Fabriken zu den Häfen oder direkt zu den Händlern. Die Endproduktlieferung schließlich bezeichnet den Transport von Fahrzeugen auf der letzten Meile zu Endverbrauchern oder Einzelhandelsgeschäften, der zunehmend präzise Koordination und multimodale Logistiklösungen erfordert, insbesondere in dicht besiedelten oder logistisch komplexen städtischen Umgebungen.

Automobillogistikmarkt im Nahen Osten und Afrika – Regionale Analyse

- Der Automobillogistikmarkt im Nahen Osten und Afrika wird voraussichtlich bis 2028 stetig wachsen, angetrieben durch steigende Investitionen in die Fahrzeugmontage, den Infrastrukturausbau und die regionale Handelskonnektivität. Die steigende Nachfrage nach Elektrofahrzeugen in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika sowie der zunehmende innerafrikanische Handel, unterstützt durch die Afrikanische Kontinentale Freihandelszone (AfCFTA), erweitern den Umfang der Inbound-, Outbound- und Aftermarket-Logistik.

- Die Region profitiert von strategisch günstigen Hafenstandorten, der fortschreitenden Digitalisierung der Zoll- und Transportsysteme sowie staatlich geförderten Sonderwirtschaftszonen (SEZ), die OEMs und globale Logistikunternehmen anziehen. Öffentlich-private Partnerschaften und Logistikmodernisierungsprogramme ermöglichen zusätzlich multimodales Wachstum, insbesondere über Straßen- und Seenetze.

Markteinblick in die Automobillogistik in den Vereinigten Arabischen Emiraten (VAE)

Die VAE sind führend in der Region bei Logistikinnovationen. Dies wird durch ihre erstklassigen Häfen (z. B. Jebel Ali und Khalifa Port), gut ausgebaute Straßennetze und einen starken Fokus auf den Reexport von Automobilprodukten vorangetrieben. Die Freihandelszonen und zolleffizienten Handelskorridore des Landes ermöglichen einen schnellen Transport von Fahrzeugen und Ersatzteilen. Auch die auf Elektrofahrzeuge ausgerichtete Logistik, die digitale TMS/WMS-Integration und intelligente Lagerhaltung gewinnen im Einklang mit den Netto-Null- und Smart-Mobility-Zielen der VAE an Bedeutung.

Einblicke in den Automobillogistikmarkt in Saudi-Arabien

Saudi-Arabien befindet sich im Rahmen der Vision 2030 in einer logistischen Transformation. Dazu werden umfangreiche Investitionen in Logistikzentren im Inland, Schienenkorridore und die Infrastruktur für Elektromobilität getätigt. Das Königreich priorisiert die inländische Produktion von Elektrofahrzeugen und hat Initiativen zur Entwicklung von Industriegebieten mit Schwerpunkt Automobilindustrie gestartet. Dies führt zu einer steigenden Nachfrage nach Inbound-Logistik, Batteriehandling-Services und Last-Mile-Liefersystemen innerhalb von Ballungszentren.

Einblicke in den südafrikanischen Automobillogistikmarkt

Südafrika bleibt ein wichtiger Standort für die Automobilproduktion und den Automobilexport in Subsahara-Afrika. Durban und Port Elizabeth dienen als wichtige Logistikzentren und werden durch eine ausgereifte Straßen- und Schieneninfrastruktur unterstützt. Das Land verfügt zudem über ein starkes Aftermarket-Ökosystem, das Nachfrage nach Rückwärtslogistik, Lagerhaltung und regionaler Distribution generiert. Südafrikas Umstellung auf die lokale Montage von Elektrofahrzeugen schafft neue Logistikmöglichkeiten in der Batterielagerung und im Komponententransport.

Einblicke in den marokkanischen Automobillogistikmarkt

Marokko hat sich zu einem wettbewerbsfähigen Automobilexportstandort mit starken Verbindungen zu Europa entwickelt. Der Hafen von Tanger Med ist einer der größten Automobil-Umschlagplätze Afrikas und ermöglicht effiziente Ausgangslogistik und internationale Fahrzeugtransporte. Der Logistiksektor des Landes profitiert von EU-Handelspartnerschaften, OEM-Investitionen und integrierten Lieferkettenmodellen für Fertigfahrzeuge und Baugruppen.

Einblicke in den Automobillogistikmarkt in Kenia und Nigeria

In Ost- und Westafrika entwickeln sich Kenia und Nigeria aufgrund steigender Fahrzeugimporte und der Nachfrage nach Ersatzteilen zu wichtigen Distributionszentren. Obwohl die Infrastruktur weiterhin Herausforderungen stellt, konzentrieren sich die Regierungen auf die Modernisierung der Häfen, die regionale Straßenanbindung und lokale Fertigungspartnerschaften. Diese Bemühungen fördern das Logistikwachstum, insbesondere in der Ersatzteilverteilung, im Einzelhandelsverkehr und im Lagerausbau.

Marktanteile der Automobillogistik im Nahen Osten und Afrika

Der Automobillogistikmarkt im Nahen Osten und Afrika wird von einer Mischung globaler und regionaler Logistikdienstleister angeführt:

- CEVA LOGISTICS AG

- DB Schenker

- DHL International GmbH

- DSV A/S

- GEODIS

- Kühne + Nagel International AG

- Nippon Express Co., Ltd.

- XPO Logistics, Inc.

- United Parcel Service of America, Inc.

Neueste Entwicklungen im Automobillogistikmarkt im Nahen Osten und Afrika

- Im Februar 2025 kündigte DHL Global Forwarding die Erweiterung seines Automobillogistikzentrums in Dubai Süd an, um OEMs im gesamten Golfkooperationsrat und Nordafrika zu bedienen. Die Anlage umfasst Zolllager, multimodalen Zugang und temperaturgeregelte Zonen für die Handhabung von Elektrofahrzeugbatterien.

- Im Dezember 2024 ging CEVA Logistics eine Partnerschaft mit der marokkanischen Hafenbehörde Tanger Med ein, um ein spezielles Logistikterminal für die Automobilindustrie zu eröffnen. Dadurch soll der Export fertiger Fahrzeuge nach Europa verbessert und die Lagerkapazität für CKD-Kits erhöht werden.

- Im September 2024 unterzeichnete DB Schenker eine strategische Vereinbarung mit dem Saudi Industrial Development Fund (SIDF) zur Einrichtung intelligenter Logistikzentren in Riad und Dammam, deren Schwerpunkt auf der Unterstützung der aufstrebenden Lieferkette des Königreichs für die Montage und Komponenten von Elektrofahrzeugen liegt.

- Im Juli 2024 führte Aramex eine Flotte von Elektrofahrzeugen für die letzte Meile zur Auslieferung von Autoteilen in städtischen Zentren der VAE ein. Damit unterstützte das Unternehmen seinen umfassenderen Nachhaltigkeitsplan und kam der steigenden Nachfrage im B2C-Ersatzteilmarkt nach.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.