Middle East And Africa Bacteriophages Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.37 Million

USD

1.88 Million

2025

2033

USD

1.37 Million

USD

1.88 Million

2025

2033

| 2026 –2033 | |

| USD 1.37 Million | |

| USD 1.88 Million | |

| % | |

|

Marktsegmentierung für Bakteriophagentherapie im Nahen Osten und Afrika nach Zielorganismus (Escherichia coli, Staphylokokken, Streptokokken, Pseudomonas, Salmonellen und andere), Typ (lytisch und lysogen), Grundlage (sterile Bouillonkultur und wasserlösliche Gelgrundlage), Anwendung (bakterielle Ruhr, Haut- und Nasenschleimhautinfektionen, eitrige Hautinfektionen, Lungen- und Pleuraentzündungen, postoperative Wundinfektionen und andere), Verabreichungsweg (oral, parenteral, rektal, dermal und andere), Endnutzer (Krankenhäuser, Fachkliniken, akademische Forschungseinrichtungen und Institute und andere), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Was ist der Nahe Osten und Afrika Bacteriophages Therapie Größe und Wachstumsrate

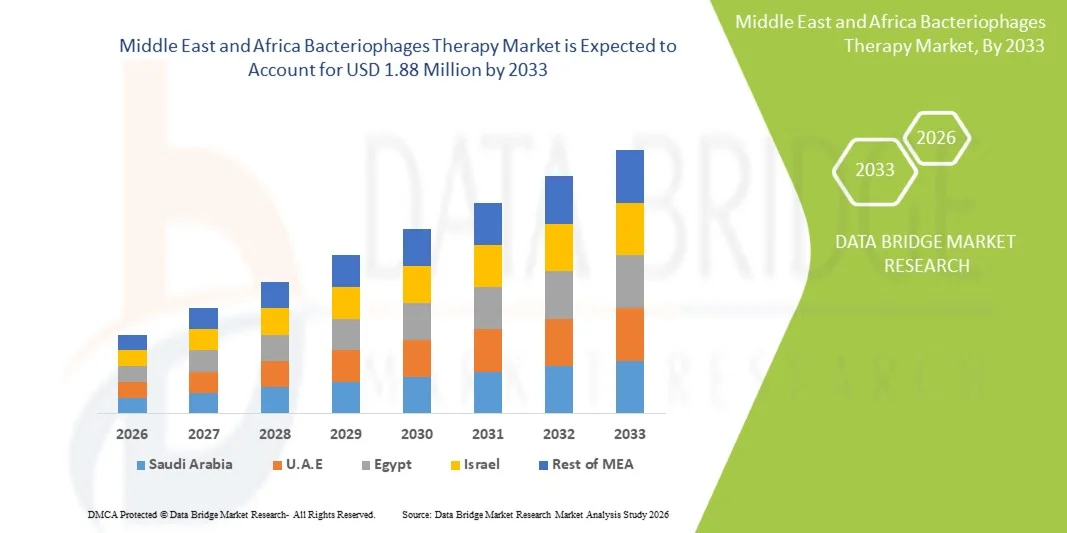

- Wie bei der Data Bridge Market Research Analysis wurde die Größe des Nahen Ostens und Afrikas für die Bacteriophages Therapy Market geschätztUSD 1.37 Millionen in 2025und wird voraussichtlich erreichenUSD 1,88 Millionen von 2033, beiCAGR von 4,10 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende globale Belastung von antibiotisch-resistenten Infektionen und rasche Fortschritte in der Phagenforschung, der personalisierten Medizin und der genomischen Ingenieurstechnik gefördert. Der zunehmende Wechsel von traditionellen Antibiotika zu präzisionsbasierten antimikrobiellen Therapien beschleunigt die Einführung von bakteriophagenbasierten Lösungen in klinischen, veterinärmedizinischen und landwirtschaftlichen Einstellungen deutlich.

- Darüber hinaus ist die wachsende Nachfrage nach Verbraucher- und Gesundheitsdienstleistern nach sicheren, effektiven und gezielten antimikrobiellen Alternativen die Positionierung der Bakteriophagentherapie als eine vielversprechende Behandlungsoption der nächsten Generation. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Bacteriophages Therapy-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 1.37 Millionen in 2025

- Voraussichtlicher Marktwert (2033):USD 1,88 Millionen von 2033

- Wettervorhersage CAGR (2026–2033):4.10%

Naher Osten und Afrika Bakteriophages Therapy Market Analysis

- Bacteriophage Therapie, die hochzielgerichtete und präzisionsbasierte antimikrobielle Wirkung gegen spezifische bakterielle Krankheitserreger bietet, wird ein wesentlicher Bestandteil der infektiösen Behandlung der nächsten Generation in Krankenhaus- und klinischen Forschungseinstellungen aufgrund ihrer Fähigkeit, antibiotikumsresistente Infektionen zu bekämpfen, Nebenwirkungen zu reduzieren und gesunde Mikrobiota zu erhalten

- Die eskalierende Nachfrage nach Bakteriophagentherapie wird in erster Linie durch den globalen Anstieg derantimikrobielle Resistenz (AMR), zunehmende Investitionen in die Phagenbiotechnologie und die zunehmende Einführung personalisierter Arzneimittelansätze. Darüber hinaus beschleunigen wachsende klinische Studien, unterstützende regulatorische Wege und aufstrebende Biotechnologie-Startups die Aufnahme von Bacteriophages Therapielösungen

- Saudi-Arabien dominierte den Nahen Osten und Afrika Bacteriophages Therapy Market mit dem größten Umsatzanteil von 27,4% im Jahr 2025, unterstützt durch starke staatliche Investitionen in fortschrittliche Gesundheitstechnologien, Erweiterung der infektiösen Krankheitsforschungsfähigkeiten und strategische Initiativen unter Saudi Vision 2030 zur Stärkung der biomedizinischen Innovation. Die zunehmende Übernahme innovativer therapeutischer Modalitäten in den großen Krankenhäusern verstärkt ihre Führungsposition im Nahen Osten

- Die U.A.E. wird erwartet, dass das am schnellsten wachsende Land im Nahen Osten und Afrika Bacteriophages Therapy Market während der Prognosezeit, angetrieben durch eine schnelle Gesundheitsmodernisierung, Erweiterung der klinischen Forschungsinfrastruktur, steigende Prävalenz von Antibiotika-resistenten Infektionen, und starke Regierung konzentriert sich auf die Annahme modernster Biotherapeutika in der öffentlichen und privaten Gesundheitsbranche

- Das Segment Sterile Broth Culture dominierte den größten Marktanteil von 62,1% im Jahr 2025, aufgrund von Stabilität, einfacher Produktion und Eignung für den klinischen Einsatz

Bericht Scope und Mittlerer Osten und Afrika Bakteriophages Therapy Market Segmentation

|

Attribute |

Bakteriophages Therapie Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Nahen Osten und Afrika-Bacteriophages-Therapie

„Wachsende Schicht nach vorne Präzision, personalisiert und synthetisch Bacteriophage Engineering„

- Ein wichtiger und schnell stärkender Trend im Nahen Osten und Afrika Bacteriophages Therapy Market ist der Übergang von traditionellen, natürlich isolierten Phages zu präzisionsorientierten, genetisch optimierten und personalisierten Phagetherapien. Diese Verschiebung wird durch eine zunehmende antimikrobielle Resistenz (AMR) angetrieben, die Grenzen des BreitspektrumsAntibiotika, und der klinische Bedarf an hochzielgerichteten antibakteriellen Lösungen

- So werden beispielsweise Unternehmen wie Adaptive Phage Therapeutics (APT) personalisierte Phagentherapie-Plattformen vorangetrieben, die patientenspezifische Bakterienstämme mit entsprechenden Phagen aus kontinuierlich expandierenden Phagen-Bibliotheken übereinstimmen. Ähnlich nutzt BiomXSynthetische Biologieund mikrobiom-targetierte Phagen zur Behandlung von chronischen Infektionen und entzündlichen Bedingungen

- Die entwickelten Phagen ermöglichen Funktionen wie eine verbesserte Wirtssortenerweiterung, verbesserte bakterieller Tötungseffizienz, Resistenz-Circumventionseigenschaften und die Entfernung unerwünschter Gene, was die therapeutische Zuverlässigkeit und klinische Ergebnisse deutlich erhöht. Darüber hinaus hilft die Fähigkeit, Phage-Cocktails schnell zu aktualisieren, die Wirksamkeit gegen die Entwicklung von bakteriellen Mutationen

- Die zunehmende Annahme von CRISPR-enhanced Phage Design und bioinformatics-led phage Selektion unterstützt die Entwicklung von Präzisionsbehandlungen für Infektionen, bei denen konventionelle Antibiotika ausfallen. Start-ups und Forschungseinrichtungen arbeiten zunehmend daran, automatisierte Phagen-Matching-Plattformen zu schaffen, die eine schnelle bakterielle Identifizierung und Phagenpaarung ermöglichen

- Die Integration synthetischer Biologie-Tools ermöglicht es Herstellern auch modulare, programmierbare Bakteriophagen mit vorhersehbarem Verhalten und verbesserten Sicherheitsprofilen zu entwickeln. Pherecydes Pharma z.B. entwickelt maßgeschneiderte Phagen-Cocktails gezielt auf multidrug-resistente (MDR) Erreger wie Pseudomonas aeruginosa und Staphylococcus aureus

- Dieser zunehmende Trend zu personalisierten und entwickelten Bakteriophagen-Therapien ist die grundsätzliche Neuformulierung der Behandlungserwartungen für medikamentöse Infektionen. Infolgedessen investieren Unternehmen in den USA, Europa und Asien-Pazifik zunehmend in Phage Engineering, Phagenbanken und automatisierte Phagen-Produktionsplattformen, um die wachsende klinische Nachfrage zu befriedigen

- Die Nachfrage nach präzisionsbasierten Bakteriophagentherapien steigt im Krankenhaus, in der Forschung und in der Biotechnologie rapide an, da medizinische Anbieter sicherere, effektivere Alternativen zu Antibiotika suchen, vor allem für chronische, rezidive und antibiotikaresistente Infektionen

Naher Osten und Afrika Bakteriophages Therapy Market Dynamics

Fahrer

„Wachstum an Antibiotikaresistenz und zunehmende klinische Akzeptanz physenbasierter Therapien“

- Der weltweite Anstieg der antimikrobiellen Resistenz (AMR) und die abnehmende Wirksamkeit konventioneller Antibiotika sind zentrale Treiber, die die Nachfrage nach Bakteriophagentherapie beschleunigen. Krankenhäuser und Kliniker suchen zunehmend alternative Therapieansätze für lebensbedrohliche Infektionen, die nicht mehr auf verfügbare Antibiotika reagieren

- Zum Beispiel erweiterte Adaptive Phage Therapeutics im Januar 2024 sein klinisches Studienprogramm für MDR Staphylococcus aureus Infektionen unter der Aufsicht der FDA, um eine wachsende institutionelle und regulatorische Anerkennung von phagebasierten Therapien zu belegen. Solche Fortschritte werden in den kommenden Jahren eine starke Markterweiterung erwartet

- Mit zunehmender Sensibilisierung für MDR-Erreger wie E. coli, Klebsiella pneumoniae und Pseudomonas aeruginosa nehmen Gesundheitsdienstleister rasch Phagetherapien für schwere Wundinfektionen, Knocheninfektionen, diabetische Fußulcer und chronische Atemwegserkrankungen ein.

- Bacteriophage Therapien bieten entscheidende Vorteile wie hohe Spezifität, reduzierte Toxizität, minimale Auswirkungen auf nützliche Mikrobiota und die Fähigkeit, an Infektionsstandorten zu replizieren, was sie in vielen klinischen Fällen überlegen ist

- Der AufstiegKrankenhausbenötigte Infektionen (HAIs)und die zunehmende Prävalenz immunkompromierter Patienten erhöhen die Notwendigkeit hochzielgerichteter therapeutischer Strategien weiter. Die Fähigkeit, Phage-Therapie mit traditionellen Antibiotika für synergistische Effekte zu kombinieren, erhöht die Wirksamkeit der Behandlung und erweitert die Adoption

- Darüber hinaus stärken verbesserte regulatorische Unterstützung, Mitgefühl und Erweiterung von klinischen Testpipelines die weltweite Akzeptanz der Phagentherapie, insbesondere in den USA, Europa und Südkorea. Die zunehmende Verfügbarkeit skalierbarer GMP-Phagen-Produktionsplattformen erhöht weiterhin die kommerzielle Machbarkeit

- Zusammenfassend fördern diese Faktoren das Marktwachstum durch die Förderung von Krankenhäusern, Regierungsprogrammen und Biotechnologie-Unternehmen, phagebasierte Lösungen in Routinebehandlungswege für komplexe bakterielle Infektionen zu integrieren

Zurückhaltung/Challenge

„Regulatory Complexity, Limited Standardization und High Production Constraints„

- Trotz steigendem Interesse steht der Nahe Osten und Afrika Bacteriophages Therapy Market vor erheblichen Herausforderungen aufgrund regulatorischer Unsicherheit, mangelnder globaler Standardisierung und Komplexität bei der Entwicklung konsistenter, skalierbarer Phagenherstellungsprozesse. Diese Probleme behindern weiterhin die rasche Marktdurchdringung

- So schaffen z.B. unterschiedliche Genehmigungswege in Regionen – mit den USA, die sich auf Untersuchungs-IND-Strecken und Europa stützen, die sich auf adaptive regulatorische Rahmenbedingungen bewegen – Verzögerungen und Unstimmigkeiten bei der klinischen Adoption und Kommerzialisierung.

- Die biologische Vielfalt und die schnelle Entwicklung von Phages machen es schwierig, universelle Qualitäts-Benchmarks, Potenz-Testmethoden und langfristige Stabilitätsstandards festzulegen. Diese wissenschaftlichen Herausforderungen führen zu erweiterten Entwicklungszeiten und erhöhten Produktionskosten für Hersteller

- Darüber hinaus erfordert der Prozess der Isolierung, Sequenzierung, Reinigung und Herstellung hochwertiger, kontaminantfreier Bakteriophagen eine ausgereifte bioverarbeitende Infrastruktur und qualifiziertes Personal, was zu hohen Herstellungs- und FuE-Aufwendungen beiträgt.

- Das öffentliche Bewusstsein bleibt begrenzt, und einige Kliniker bleiben zögerlich, die Phagentherapie aufgrund unzureichender langfristiger klinischer Daten und Bedenken hinsichtlich der regulatorischen Akzeptanz zu übernehmen.

- Darüber hinaus erhöht der Bedarf an personalisierten Phage-Cocktails in einigen Fällen die logistische Komplexität, da Echtzeit-Phagenanpassung, Bakterienisolation und angepasste Formulierung eine Koordination zwischen Laboren und klinischen Zentren erfordern.

- Um diese Herausforderungen zu überwinden, muss die Industrie harmonisierte regulatorische Rahmenbedingungen, standardisierte Fertigungsleitlinien, verbesserte Stabilitätstests und erweiterte klinische Testnachweise priorisieren. Die Erreichung dieser Ziele wird wesentlich sein, um eine groß angelegte Kommerzialisierung und eine breitere therapeutische Einführung von bakteriophagebasierten Behandlungen zu ermöglichen.

Naher Osten und Afrika Bacteriophages Therapy Market Scope

Der Middle East and Africa Bacteriophages Therapy Market wird auf der Grundlage von Ziel-, Typ-, Basis-, Anwendungs-, Verwaltungs-, Endbenutzer- und Vertriebskanal segmentiert.

• Durch Ziel

Auf der Grundlage des Ziels wird der Nahe Osten und Afrika Bacteriophages Therapy Market in Escherichia coli, Staphylococcus, Streptocococcus, Pseudomonas, Salmonella und andere segmentiert. Das Segment Escherichia coli dominierte den größten Marktanteil von 36,4% im Jahr 2025, angetrieben durch die hohe Prävalenz von E. coli-bezogenen gastrointestinalen Infektionen und wachsende Antibiotikaresistenz. Krankenhäuser und Spezialkliniken bevorzugen aufgrund ihrer gezielten Wirkung und minimalen Nebenwirkungen zunehmend die Phagentherapie. E. coli phages werden durch laufende klinische Studien unterstützt, die ihre Sicherheit und Wirksamkeit überprüfen. Das Segment profitiert von Forschungsförderung und Regierungsinitiativen, die alternative Therapien fördern. Die Sensibilisierung bei Patienten und Gesundheitsexperten beschleunigt die Annahme. Die Phagetherapie für E. coli-Infektionen reduziert die Abhängigkeit von Breitspektrum-Antibiotika. Die kommerzielle Verfügbarkeit von gut charakterisierten E. coli Phages gewährleistet einen zuverlässigen klinischen Einsatz. Kontinuierliche technologische Fortschritte in der Phagen-Formulierung verbessern Stabilität und Haltbarkeit. Das zunehmende Auftreten von multidrug-resistenten Stämmen verstärkt die Nachfrage weiter. Dieses Segment bleibt in entwickelten und sich entwickelnden Regionen von entscheidender Bedeutung.

Das Segment Staphylococcus wird voraussichtlich die schnellste CAGR von 19,8% von 2026 bis 2033 beobachten, die von zunehmenden Fällen von MRSA und anderen resistenten Staphylococcus-Infektionen angetrieben wird. Die steigende Dringlichkeit für effektive Alternativen zu konventionellen Antibiotika brennt Forschung und kommerzielles Interesse. Krankenhäuser und Spezialkliniken übernehmen schnell Staphylococcus-gezielte Phagen zur Infektionskontrolle. Wissenschaftliche Forschungsinstitute entwickeln aktiv Phages zur Verbesserung der therapeutischen Wirksamkeit. Klinische Studien erweitern die Nachweisbasis für eine sichere und gezielte Behandlung. Die Phagetherapie bietet eine schnelle bakterielle Clearance mit minimaler Störung des normalen Mikrobiota. Die Integration der Phagentherapie mit Standardpflege verbessert die Ergebnisse für chronische und postoperative Infektionen. Die Sensibilisierung bei Ärzten und Patienten erhöht die Verschreibungsrate. Regierung und private Finanzierung unterstützen neue Produktentwicklung und Kommerzialisierung. Die wachsende Prävalenz von Haut- und Weichgewebeinfektionen verstärkt den Marktbedarf. Regulatorische Zulassungen in Schlüsselmärkten stärken die Annahme und den Vertrieb. Die Expansion in Schwellenländer bietet erhebliche Wachstumschancen.

• nach Typ

Auf Basis des Typs wird der Markt in Lytic und Lysogenic segmentiert. Das Segment Lytic hielt 2025 aufgrund seiner schnellen bakteriziden Wirkung und Wirksamkeit gegen multi-drug-resistente Stämme den größten Marktanteil von 58,7%. Krankenhäuser und Kliniken bevorzugen lytische Phagen für akute Infektionen aufgrund ihrer unmittelbaren Wirkung. Das Segment profitiert von einem etablierten Sicherheitsprofil und klinischen Beweisen. Lytische Phagen reduzieren bakterielle Belastung schnell, minimieren Komplikationen und Krankenhausaufenthalt. Ihre vorhersehbare Pharmakokinetik ermöglicht eine präzise Dosierung und Behandlungsplanung. Die Adoption wird durch steigende Fälle von Magen-Darm- und Hautinfektionen unterstützt. Pharmaunternehmen investieren in Großserienproduktion für den klinischen Einsatz. Integration mit Standard-Antibiotikum-Therapie verbessert therapeutische Ergebnisse. Die Forschung erweitert die Formulierungsstabilität für breitere Anwendungen. Die Patientenkonformität verbessert sich durch kürzere Behandlungsdauer. Lytische Phagen sind kompatibel mit verschiedenen Lieferformaten einschließlich oraler und dermaler Anwendungen. Ihre kommerzielle Verfügbarkeit stärkt die Marktdurchdringung.

Das Lysogene Segment wird erwartet, dass die schnellsten CAGR von 16,3% von 2026 bis 2033, angetrieben durch Forschung über entwickelt lysogene Phagen und ihr Potenzial in der langfristigen Infektionskontrolle. Die akademische und klinische Forschung steigt aufgrund ihrer Fähigkeit, in Host-Genome zu integrieren. Lysogene Phagen bieten längere antibakterielle Aktivität und Mikrobiom-Modulation. Das wachsende Interesse an chronischem Infektionsmanagement treibt das Marktwachstum an. Technologische Fortschritte ermöglichen sicherere und vorhersehbarere therapeutische Anwendungen. Klinische Studien bestätigen Wirksamkeit gegen resistente Bakterienstämme. Das Segment profitiert von Förder- und Kooperationsprojekten zwischen Forschungsinstituten und Biotech-Unternehmen. Lysogene Phagen gewinnen Aufmerksamkeit für personalisierte Therapieanwendungen. Regulatorische Akzeptanz verbessert sich allmählich mit positiven Testergebnissen. Ihre Integration mit anderen Behandlungsmodalitäten erhöht die Vielseitigkeit. Patientenspezifische Formulierungen werden zur gezielten Therapie untersucht. Die Expansion in Schwellenländern bietet erhebliche Chancen. Das zunehmende Bewusstsein der Gesundheitsdienstleister unterstützt die Adoption.

• Von der Basis

Auf Basis der Basis wird der Markt in die sterile Broth-Kultur und die wasserlösliche Jelly-Basis segmentiert. Das Segment Sterile Broth Culture dominierte 2025 den größten Markteinnahmenanteil von 62,1%, aufgrund von Stabilität, einfacher Produktion und Eignung für den klinischen Einsatz. Krankenhäuser und Forschungslabore verwenden Brühenkulturen für zuverlässige Ergebnisse. Das Segment profitiert von standardisierten Fertigungsprotokollen, die eine gleichbleibende Qualität gewährleisten. Sterile Brühenkultur ermöglicht eine präzise Dosierung und hält Phage-Viabilität. Die Annahme wird durch klinische Beweise und die Einhaltung der Vorschriften unterstützt. Das Format eignet sich sowohl für orale als auch für parenterale Anwendungen. Pharmaunternehmen bevorzugen Brüdenkulturen für die Massenproduktion und -vermarktung. Die Integration mit Krankenhausprotokollen gewährleistet eine sichere Verwaltung. Das Segment sieht einen hohen Einsatz bei gastrointestinalen und systemischen Infektionen. Kontinuierliche FuE erhöht Wirksamkeit und Haltbarkeit. Broth-Kulturen sind mit automatisierten Distributionssystemen kompatibel. Wachsendes Bewusstsein und klinische Adoption Antriebsmarkt Dominanz.

Das Segment Water-Soluble Jelly Base wird voraussichtlich die schnellste CAGR von 18.5% von 2026 bis 2033 erleben, die von der Nachfrage in topischen Anwendungen, Wundpflege und geduldig-freundlichen Formulierungen angetrieben wird. Das Segment profitiert vom wachsenden Einsatz in postoperativen Wundinfektionen und Hautbehandlungen. Jelly-basierte Phages ermöglichen lokalisierte Therapie und minimieren systemische Nebenwirkungen. Die steigende Adoption in Krankenhäusern und Spezialkliniken unterstützt das Wachstum. Klinische Forschung zeigt eine verbesserte Patientenkonformität mit topischer Versorgung. Technologische Fortschritte verbessern Stabilität und Haltbarkeit in Gelformulierungen. Die zunehmende Präferenz für nicht-invasive Therapien beschleunigt die Adoption. Das Bewusstsein für Ärzte und Patienten stärken das Marktpotenzial. E-Commerce- und Vertriebskanäle erweitern die Zugänglichkeit. Die Integration mit modernen Wundpflegeprodukten steigert die Marktakzeptanz. Die gezielte Therapie in der Dermatologie erhöht die Segmentrelevanz. Regierungsinitiativen für alternative Therapien unterstützen die Expansion. Aufstrebende Märkte präsentieren neue Wachstumschancen.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Bacterial Dysentery, Infektionen von Haut und Nasal Mucosa, Suppurative Haut Infektion, Lung und Pleural Infections, Postoperative Wound Infections, und andere segmentiert. Der Bacterial Dysentery-Segment entfiel auf den größten Marktanteil von 40,6% im Jahr 2025, der durch hohe Prävalenz in Entwicklungsregionen und Widerstand gegen konventionelle Antibiotika getrieben wurde. Krankenhäuser und Kliniken bevorzugen Phagentherapie aufgrund seiner Spezifität und schnellen Wirkung. Forschung unterstützt die Wirksamkeit von Phagen bei gastrointestinalen Infektionen. Staatliche Gesundheitsprogramme und NGOs fördern die Annahme. Patientenbewusstsein und Arztempfehlung erhöhen die Marktdurchdringung. Klinische Studien verstärken Sicherheits- und Wirksamkeitsprofile. Die Integration in öffentliche Gesundheitsstrategien erhöht die Barrierefreiheit der Behandlung. Die kommerzielle Verfügbarkeit von standardisierten Phagen sorgt für Zuverlässigkeit. Technologische Fortschritte verbessern Stabilität und Lagerung. Die zunehmende Prävalenz von Kinderkoffern treibt die Nachfrage an. Beihilfen für die Unterstützung der Erstattungspolitik. Kontinuierliche FuE sorgt für eine Verbesserung der Formulierungen.

Das Segment Postoperative Wound Infections wird erwartet, dass die schnellste CAGR von 21,2% von 2026 bis 2033, angetrieben durch zunehmende chirurgische Eingriffe und antibiotisch-resistente Infektionen. Krankenhäuser nehmen Phagentherapie für Wundmanagement und Infektionskontrolle an. Themen- und Dermal-Phagen-Formulierungen gewinnen bevorzugt. Klinische Beweise unterstützen eine schnellere Heilung und reduzierte Infektionsrezidenz. Die Forschung konzentriert sich auf die Kombination von Phagen mit konventionellen Antibiotika. Die Patientenkonformität verbessert sich durch einfache Anwendung. Regierung und private Gesundheitsprogramme fördern die Annahme. Die Integration in Krankenhausprotokolle verbessert die betriebliche Effizienz. Technologische Fortschritte ermöglichen eine bessere Formulierung und Stabilität. Die Sensibilisierung zwischen Chirurgen und Krankenschwestern erhöht die Nutzung. Aufstrebende Märkte zeigen zunehmende Akzeptanz. Kooperationen zwischen Biotech-Unternehmen und Krankenhäusern erweitern Reichweite. Die Expansion in chirurgischen Zentren bietet erhebliche Wachstumschancen.

• Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in Oral, Parenteral, Rectal, Dermal und Andere segmentiert. Das Segment Oral hatte 2025 aufgrund der Bequemlichkeit, der Wirksamkeit bei gastrointestinalen Infektionen und der Patientenkonformität den größten Marktanteil von 47,9%. Orale Phagen ermöglichen eine gezielte Therapie ohne invasive Eingriffe. Krankenhäuser und Kliniken bevorzugen orale Verabreichung für die Ambulanz. Klinische Beweise unterstützen Sicherheit und schnelles Handeln. Pharmazeutische Hersteller bevorzugen skalierbare orale Formulierungen. Die Integration mit der Routinebehandlung verbessert die Ergebnisse. Stabilität und Haltbarkeitsverbesserungen stärken die Annahme. Die kommerzielle Verfügbarkeit gewährleistet eine zuverlässige Versorgung. Forschungsschwerpunkte sind Verkapselungstechniken für eine bessere Bioverfügbarkeit. Öffentliche Gesundheitsprogramme fördern die orale Phagentherapie. Awareness-Kampagnen führen zur Adoption von Patienten und Ärzten. Oral Delivery unterstützt den weit verbreiteten Einsatz in Schwellenländern. Regulatorische Genehmigungen verstärken Glaubwürdigkeit.

Das Segment Dermal wird voraussichtlich die schnellste CAGR von 20.5% von 2026 bis 2033, angetrieben durch die Nachfrage in Hautinfektionen, Verbrennungen und postoperativen Wunden. Die topische Therapie ermöglicht eine lokalisierte Behandlung und reduziert die systemische Exposition. Krankenhäuser und Spezialkliniken übernehmen Hautphagen für geduldig-freundliche Pflege. Klinische Studien zeigen eine schnelle Heilung und Infektionskontrolle. Technologische Fortschritte verbessern Gel und Creme Formulierungen. Die Integration mit Wundauflagen verbessert die therapeutische Wirksamkeit. Wissenschaftliche Forschung unterstützt neue Liefersysteme. Die Sensibilisierung zwischen Dermatologen und Chirurgen erhöht die Annahme. Die Patientenkonformität verbessert sich durch nicht-invasive Anwendung. Regulatorische Genehmigungen ermöglichen Markterweiterung. E-Commerce und Distributoren erhöhen die Zugänglichkeit. Aufstrebende Märkte zeigen zunehmende Vorliebe für die Dermaltherapie. Private und öffentliche Gesundheitsprogramme fördern die Nutzung.

• Von End-User

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser, Spezialkliniken, akademische Forschung und Institute und andere segmentiert. Das Segment Hospitals entfiel auf den größten Marktanteil von 53,3% im Jahr 2025, angetrieben durch hohe Patientenzufluss, Infektionskontrollprotokolle und Zugang zu klinisch-gradigen Phagen. Krankenhäuser bevorzugen standardisierte Phagen-Formulierungen für Zuverlässigkeit und Sicherheit. Integration in Infektionsmanagement-Programme erhöht die Annahme. Kommerzielle Verfügbarkeits- und Vertriebsnetze gewährleisten die Versorgung. Kontinuierliche Schulungs- und Sensibilisierungsprogramme unterstützen die Nutzung. Krankenhäuser führen interne Studien durch, um die Wirksamkeit zu validieren. Steigendes Auftreten von resistenten Infektionen erhöht die Nachfrage. Technologische Fortschritte ermöglichen eine effiziente Verwaltung. Die Akzeptanz des Krankenhauses wird durch staatliche Gesundheitsinitiativen unterstützt. Das Vertrauen der Patienten in die Krankenhaustherapie stärkt die Marktposition. Regulatorische Compliance sorgt für Qualität und Sicherheit. Krankenhäuser bieten eine Plattform für groß angelegte klinische Studien.

Das Segment Academic Research and Institutes wird von 2026 bis 2033 mit 22,0 % am schnellsten CAGR bezeugen, das durch die Steigerung der Forschungsförderung, klinische Studien und Kooperationen geprägt ist. Die akademischen Institutionen konzentrieren sich auf technische Phagen zur gezielten Therapie. Die Forschung erweitert sich auf chronische und seltene Infektionen. Staatliche Zuschüsse und private Investitionen unterstützen Innovation. Die Zusammenarbeit mit Biotech-Unternehmen beschleunigt die Vermarktung. Die Veröffentlichung der klinischen Ergebnisse fördert das Bewusstsein und die Annahme. Trainingsprogramme entwickeln Fachkräfte für die Phagentherapie. Wissenschaftliche Forschung trägt zu regulatorischen Genehmigungen und Richtlinien bei. Labor-Skala-Produktion ermöglicht experimentelle Anwendungen. Konferenzen und Seminare fördern den Wissensaustausch. Aufstrebende Märkte zeigen erhöhte Forschungsaktivitäten. Die Patentierung von Phagenprodukten erhöht den Marktwert. Wissenschaftliche Erkenntnisse beeinflussen die Krankenhausannahme.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Direkt-Tender und Drittanbieter segmentiert. Das Segment Direct Tender dominierte den größten Marktanteil von 61,5% im Jahr 2025, aufgrund der Massenbeschaffung durch Krankenhäuser, Regierungsprogramme und Forschungseinrichtungen. Die Direktausschreibung sorgt für Qualitätskontrolle, Regulierung und stetige Versorgung. Krankenhäuser und Institutionen bevorzugen direkte Beschaffung für kritische Therapien. Gesundheitsinitiativen der Regierung unterstützen die Annahme durch Ausschreibungen. Standardisierte Lieferketten erhöhen die Zuverlässigkeit. Langfristige Verträge sichern eine gleichbleibende Verfügbarkeit. Pharmaunternehmen halten Direktverkaufsteams für Krankenhausverlobung. Klinische und Forschungsanforderungen führen zu Massenkäufen. Die Marktherrschaft wird durch Regulierungsaufsicht gestärkt. Kosteneffizienz und Transparenz Unterstützung Ausschreibung Annahme. Direkte Angebote erleichtern den Zugang in Schwellenländern. Starke Vertriebsnetze sorgen für eine rechtzeitige Lieferung.

Das Segment Third-Party Distributors wird voraussichtlich die schnellste CAGR von 19,4% von 2026 bis 2033 erleben, die von E-Commerce-Wachstum, regionalen Vertriebsnetzen und der Ausweitung der Reichweite auf halbstädtische und ländliche Gesundheitseinrichtungen angetrieben wird. Händler bieten kleinere Versorgung für Kliniken und Forschungslabore. Flexible Logistik ermöglichen zeitgerechte Lieferung und Bestandsverwaltung. E-Apothekenplattformen erhöhen die Zugänglichkeit für Endbenutzer. Partnerschaften mit lokalen Händlern verbessern die Marktdurchdringung. Awareness-Kampagnen erhöhen die Annahme in abgelegenen Regionen. Regulatorische Führung sorgt für eine sichere Verteilung. Händler unterstützen Krankenhäuser mit schneller Nachrüstung. Marketing und Bildungsunterstützung erleichtern das Produktverständnis. Das Wachstum in Spezialkliniken treibt die Nachfrage nach verteilten Produkten an. Regionale Anpassung verbessert die Akzeptanz. Die Expansion in Entwicklungsregionen bietet ein hohes Wachstumspotenzial.

Naher Osten und Afrika Bakteriophages Therapy Market Regionale Analyse

- Der Middle East & Africa Middle East and Africa Bacteriophages Therapy Market wird in der gesamten Prognosezeit deutlich zunehmen, angetrieben von steigenden antibiotikumsresistenten Infektionen, zunehmende Investitionen in fortgeschrittenes Infektionsmanagement und wachsendes Bewusstsein für präzise antibakterielle Therapien

- Regierungen in der gesamten Region stärken die Gesundheitsinfrastruktur, erweitern die Forschungskapazitäten und fördern die Einführung innovativer Biologiken, die die Nachfrage nach bakteriophagebasierten Behandlungen beschleunigen

- Darüber hinaus unterstützen steigende Kooperationen zwischen regionalen Gesundheitsdienstleistern und globalen Biotech-Firmen die Einführung klinisch validierter Phagentherapien sowohl im Krankenhaus als auch im Forschungsbereich.

Saudi-Arabien Mittlerer Osten und Afrika Bacteriophages Therapy Market Insight

Saudi-Arabien Mittlerer Osten und Afrika Bacteriophages Therapy Market dominierten den Nahen Osten und Afrika Bacteriophages Therapy Market mit dem größten Umsatzanteil von 27,4% im Jahr 2025, unterstützt durch starke staatliche Investitionen in fortschrittliche Gesundheitstechnologien, Erweiterung der infektiösen Krankheitsforschung Fähigkeiten und strategische Initiativen unter Saudi Vision 2030 zur Stärkung der biomedizinischen Innovation. Die zunehmende Übernahme innovativer therapeutischer Modalitäten in den großen Krankenhäusern verstärkt ihre Führungsposition im Nahen Osten.

U.A.E. Naher Osten und Afrika Bacteriophages Therapy Market Insight

Der U.A.E. Middle East und Africa Bacteriophages Therapy Market wird erwartet, dass das am schnellsten wachsende Land im Nahen Osten und Afrika Bacteriophages Therapy Market während der Prognosezeit, angetrieben durch schnelle Gesundheitsmodernisierung, Erweiterung der klinischen Forschungsinfrastruktur, steigende Prävalenz von antibioresistenten Infektionen, und starke Regierung Fokus auf die Annahme modernster Biotherapeutik in der öffentlichen und privaten Gesundheitsbranche. Das Engagement der Nation, Therapien der nächsten Generation zu integrieren und die Entwicklung der Biotechnologie zu fördern, positioniert sie als ein wichtiger Wachstums-Hotspot in der Region.

Welche sind die Top-Unternehmen im Nahen Osten und Afrika-Bacteriophages-Therapie

Die Bacteriophages Therapy Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Intralytix Inc. (USA)

- Armata Pharmaceuticals (US)

- PhagePro Inc. (USA)

- (Niederlande)

- Proteon Pharmaceuticals (Polen)

- Phagelux (China)

- Technophage (Portugal)

- Eligo Bioscience (Frankreich)

- Pherecydes Pharma (Frankreich)

- PhageLab (Chile)

- Locus Biosciences (USA)

- Genpharm (USA)

- Phage International (USA)

- Aptorum Group (Hong Kong)

- Viralytics (Australien)

- iNtRON Biotechnologie (Südkorea)

Neueste Entwicklungen im Nahen Osten und Afrika Bacteriophages Therapy Market

- Im Februar 2021 kündigte Locus Biosciences den erfolgreichen Abschluss einer klinischen Phase 1b-Studie seiner CRISPR-Cas3–erweiterten Bakteriophagentherapie (LBP-EC01) an, die auf Escherichia coli abzielte. Die Studie zeigte, dass der entwickelte Phagen sicher war, gut toleriert, und führte zu einer Verringerung der E. coli-Spiegel bei Patienten, die einen großen Nachweis für ihre Präzisions-Phagen-Plattform

- Im Mai 2022 berichtete Adaptive Phage Therapeutics (APT) die Dosierung des ersten Patienten in seinem 1/2-Phasen-Test "DANCE" in Diabetic Foot Osteomyelitis (DFO) mit seinem PhageBank-Ansatz. Dies war ein wichtiger klinischer Meilenstein, da APT eine Bibliothek von Phagen verwendet, die an Patienteninfektionen angepasst sind, um Antibiotika-resistente Infektionen anzusprechen

- Im Januar 2024 erhielt Locus Biosciences eine Fördertranche von BARDA (die U.S. Biomedical Advanced Research and Development Authority) in Höhe von 23,9 Millionen US-Dollar, um Teil 2 der ELIMINATE Phase 2 Testversion von LBP-EC01 für drogenresistente E. coli Harnwegeinfektionen zu unterstützen. Diese nicht-dilutive Unterstützung unterstreicht starkes staatliches Engagement für fortgeschrittene Phagetherapien

- Im August 2024 gab Locus Biosciences positive Ergebnisse aus Teil 1 (open-label) seiner ELIMINATE Phase 2 Studie von LBP-EC01 bekannt. Die in The Lancet Infectious Diseases veröffentlichten Daten bestätigen die Sicherheit und Verträglichkeit bei Patienten und bieten eine starke Grundlage für den blinden, placebogesteuerten Teil 2 der Studie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.