Middle East And Africa Clinical Laboratory Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.71 Billion

USD

18.35 Billion

2025

2033

USD

12.71 Billion

USD

18.35 Billion

2025

2033

| 2026 –2033 | |

| USD 12.71 Billion | |

| USD 18.35 Billion | |

| % | |

|

Marktsegmentierung für klinische Labordienstleistungen im Nahen Osten und Afrika nach Fachgebiet (Klinisch-chemische, hämatologische, mikrobiologische , immunologische, drogenanalytische, zytologische und genetische Tests ), Anbieter (unabhängige und Referenzlabore, Krankenhauslabore sowie Labore in Arztpraxen und Pflegeeinrichtungen), Anwendung (Wirkstoffforschung, Arzneimittelentwicklung, bioanalytische und laborchemische Dienstleistungen, toxikologische Tests, Zell- und Gentherapie, präklinische und klinische Studien sowie sonstige klinische Labordienstleistungen) und Leistungsart (Routinetests, Spezialtests und Pathologie) – Branchentrends und Prognose bis 2033

Marktgröße für klinische Labordienstleistungen im Nahen Osten und Afrika

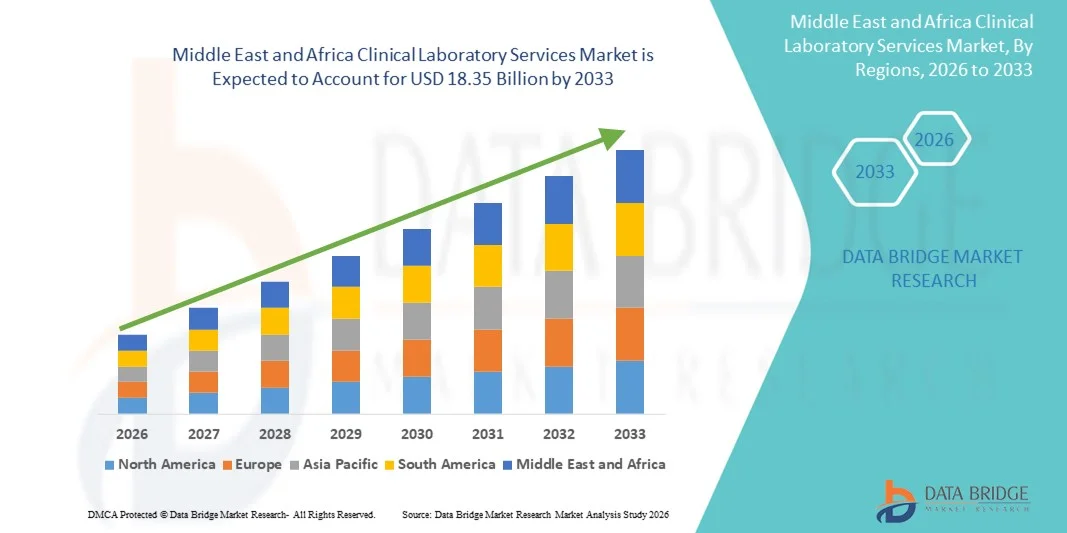

- Der Markt für klinische Labordienstleistungen im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 12,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,35 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach präzisen, zeitnahen und qualitativ hochwertigen Diagnosetests angetrieben, die durch die zunehmende Verbreitung chronischer Krankheiten, Infektionskrankheiten und lebensstilbedingter Gesundheitsprobleme weltweit bedingt ist.

- Darüber hinaus beschleunigen das wachsende Bewusstsein für präventive Gesundheitsversorgung, Fortschritte in der Labortechnologie, die Automatisierung in der klinischen Diagnostik und der Ausbau der Gesundheitsinfrastruktur die Nutzung von Lösungen für klinische Labordienstleistungen und steigern damit das Gesamtwachstum des Marktes für klinische Labordienstleistungen erheblich.

Marktanalyse für klinische Labordienstleistungen im Nahen Osten und Afrika

- Klinische Labordienstleistungen, die diagnostische Tests, Pathologie und andere laborbasierte Analysen umfassen, sind im modernen Gesundheitswesen zunehmend entscheidend für die Früherkennung von Krankheiten, die Überwachung chronischer Erkrankungen und die Unterstützung personalisierter Behandlungspläne.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach präventiver Gesundheitsversorgung, technologische Fortschritte bei der Laborautomatisierung und diagnostischen Plattformen sowie den Ausbau der Gesundheitsinfrastruktur weltweit angetrieben.

- Saudi-Arabien dominierte den Markt für klinische Labordienstleistungen und erzielte 2025 einen regionalen Umsatzanteil von rund 39,8 %. Dies ist auf starke staatliche Gesundheitsinitiativen, Investitionen in moderne Diagnoseeinrichtungen und die weitverbreitete Anwendung moderner Labortechnologien in Krankenhäusern, Kliniken und spezialisierten Diagnosezentren zurückzuführen. Die Präsenz führender regionaler Labordienstleister und das wachsende Bewusstsein der Patienten für qualitativ hochwertige Diagnostik stärken Saudi-Arabiens Marktführerschaft zusätzlich.

- Die VAE werden voraussichtlich das am schnellsten wachsende Land sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % von 2026 bis 2033. Treiber dieses Wachstums sind der rasche Ausbau der privaten Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Gesundheitsprävention, der steigende Medizintourismus und die wachsende Verbreitung fortschrittlicher Diagnose- und Automatisierungstechnologien in klinischen Laboren.

- Das Segment der unabhängigen Referenzlabore dominierte 2025 mit einem Marktanteil von 45,1 % den Marktumsatz, was auf ihr umfassendes Dienstleistungsportfolio, ihre hochmodernen Testmöglichkeiten und ihre Fähigkeit, mehrere Krankenhäuser und Kliniken zu bedienen, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für klinische Labordienstleistungen

|

Attribute |

Wichtige Markteinblicke in klinische Labordienstleistungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

• LabCorp (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für klinische Labordienstleistungen im Nahen Osten und Afrika

Erweiterung der fortschrittlichen Diagnosedienstleistungen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für klinische Labordienstleistungen im Nahen Osten und in Afrika ist der Ausbau fortschrittlicher Diagnose- und Testdienstleistungen, angetrieben durch die wachsende Nachfrage nach Präzisionsmedizin und spezialisierten Testmöglichkeiten.

- Beispielsweise erweiterten führende Diagnostikanbieter wie Al Borg Diagnostics im Jahr 2024 ihre molekularen und genomischen Testdienstleistungen in den Vereinigten Arabischen Emiraten und Saudi-Arabien, um der steigenden Patientennachfrage gerecht zu werden. Der Einsatz von Hochdurchsatz-Testplattformen und die Automatisierung in Laboren steigern die Effizienz, verkürzen die Bearbeitungszeiten und verbessern die Genauigkeit.

- Die Integration von Laborinformationssystemen (LIS) in Krankenhaus- und Kliniknetzwerke ermöglicht ein nahtloses Patientendatenmanagement und die Erstellung von Berichten. Krankenhäuser und Diagnosezentren investieren zunehmend in fortschrittliche Testverfahren für Onkologie, Infektionskrankheiten und Stoffwechselerkrankungen.

- Das gestiegene Bewusstsein der Patienten für Früherkennung und Prävention treibt die Nutzung spezialisierter klinischer Tests voran. Staatliche Initiativen zur Förderung des Ausbaus der Gesundheitsinfrastruktur und der öffentlichen Gesundheitsüberwachung beschleunigen dieses Wachstum zusätzlich.

- Akkreditierungen und Qualitätszertifizierungen wie ISO und CAP ermutigen Labore, ihre Technologien und Leistungsangebote zu modernisieren. Kooperationen zwischen Anbietern diagnostischer Dienstleistungen und Forschungseinrichtungen verbessern die Testkapazitäten und die Unterstützung klinischer Studien.

- Die Einführung integrierter Testdienstleistungen an mehreren Standorten ermöglicht einen breiteren Patientenzugang und eine höhere betriebliche Effizienz. Schulungsprogramme für Laborpersonal gewährleisten die sachgemäße Durchführung komplexer Tests und die Einhaltung regulatorischer Standards.

Marktdynamik klinischer Labordienstleistungen im Nahen Osten und Afrika

Treiber

Steigende Nachfrage nach spezialisierten und hochpräzisen Tests

- Die zunehmende Verbreitung chronischer Krankheiten, Infektionskrankheiten und genetischer Störungen im Nahen Osten und in Afrika ist ein wichtiger Treiber des Marktwachstums.

- Beispielsweise führte Al Borg Diagnostics im Jahr 2025 in Saudi-Arabien Next-Generation-Sequenzierung und molekulardiagnostische Dienstleistungen ein und erweiterte damit seine Servicekapazitäten erheblich.

- Gesundheitsdienstleister suchen nach präzisen, schnellen und umfassenden Diagnoselösungen, um die Patientenversorgung und Behandlungsentscheidungen zu optimieren.

- Der Ausbau von Krankenhäusern und Diagnosezentren in städtischen und stadtnahen Gebieten ermöglicht ein höheres Testvolumen.

- Staatliche Initiativen im Gesundheitswesen und öffentlich-private Partnerschaften fördern die Modernisierung und Kapazitätserweiterung von Laboren.

- Zunehmende klinische Forschung und die Beteiligung an regionalen epidemiologischen Studien schaffen eine zusätzliche Nachfrage nach spezialisierten Tests.

- Die Präferenz der Patienten für Früherkennung, präventive Gesundheitsversorgung und personalisierte Behandlung treibt die Nutzung fortschrittlicher Labordienstleistungen voran.

- Technologische Modernisierungen der Laborausrüstung und die Einführung automatisierter Plattformen gewährleisten einen höheren Durchsatz und geringere Fehlerraten.

- Die Zusammenarbeit zwischen Laboren und Pharmaunternehmen bei klinischen Studien treibt die Nachfrage nach spezialisierten Tests an. Kontinuierliche Schulungen und Weiterbildungen für Laborfachkräfte verbessern die Servicequalität und Genauigkeit.

- Die Ausweitung des Versicherungsschutzes und die Kostenerstattung für diagnostische Tests fördern deren Bezahlbarkeit und Inanspruchnahme. Insgesamt treiben die steigende klinische Nachfrage, der technologische Fortschritt und eine unterstützende Gesundheitspolitik den Markt für klinische Labordienstleistungen in der Region gemeinsam an.

Zurückhaltung/Herausforderung

Hohe Betriebskosten und begrenzter Fachkräftebestand

- Die hohen Kosten für die Einrichtung und den Betrieb moderner klinischer Labore stellen eine erhebliche Herausforderung für kleinere Diagnosezentren dar.

- Beispielsweise können Investitionen in automatisierte molekulare Testplattformen und Hochdurchsatzanalysegeräte Millionen von Dollar betragen, was die Expansion neuer Marktteilnehmer einschränkt.

- Ein Mangel an ausgebildeten Labortechnikern und spezialisierten Pathologen schränkt die Möglichkeit ein, die Dienstleistungen effizient auszuweiten.

- Die Einhaltung gesetzlicher Vorschriften und die Durchführung von Qualitätszertifizierungsverfahren können zeitaufwändig und kostspielig sein. Die Wartung moderner Geräte sowie die Sicherstellung von Kalibrierung und Qualitätskontrolle erhöhen die Betriebskosten.

- Infrastrukturelle Einschränkungen in abgelegenen und ländlichen Regionen verringern den Zugang der Patienten zu fortschrittlichen Labordienstleistungen.

- Hohe Kosten für Reagenzien, Verbrauchsmaterialien und Testkits können die Servicepreise weiter erhöhen und die Bezahlbarkeit beeinträchtigen.

- Begrenztes Bewusstsein und mangelnde Akzeptanz von Vorsorgetests in einigen Bevölkerungsgruppen könnten die Marktdurchdringung einschränken.

- Trotz der steigenden Nachfrage bleibt der Mangel an qualifizierten Fachkräften ein wesentliches Hindernis für die kontinuierliche Bereitstellung hochwertiger diagnostischer Leistungen.

- Strategische Partnerschaften, Schulungsprogramme und Kostenbeteiligungsmodelle sind unerlässlich, um diese Herausforderungen zu bewältigen.

- Die Entwicklung skalierbarer, kosteneffizienter Laborlösungen und regionaler Schulungsinitiativen kann Personal- und Kostenprobleme abmildern.

- Die Überwindung dieser Hindernisse ist entscheidend für die Aufrechterhaltung eines langfristigen Wachstums auf dem Markt für klinische Labordienstleistungen im Nahen Osten und in Afrika.

Marktumfang für klinische Labordienstleistungen im Nahen Osten und Afrika

Der Markt ist segmentiert nach Fachgebiet, Anbieter, Anwendung und Serviceart.

- Nach Fachgebiet

Basierend auf der Fachrichtung ist der Markt für klinische Labordienstleistungen in klinisch-chemische, hämatologische, mikrobiologische, immunologische, Drogenanalytik, Zytologie und Genanalysen unterteilt. Das Segment der klinisch-chemischen Tests dominierte 2025 mit einem Marktanteil von 38,6 %, was auf die hohe Prävalenz chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und metabolische Syndrome im Nahen Osten und in Afrika zurückzuführen ist. Routinemäßige Blutchemie-Profile, Leber- und Nierenfunktionstests werden in Krankenhäusern und ambulanten Einrichtungen häufig nachgefragt und haben die klinisch-chemische Chemie zu einer zentralen Labordienstleistung gemacht. Fortschritte bei automatisierten Analysegeräten und Hochdurchsatzplattformen haben die Effizienz und Genauigkeit erhöht, die Bearbeitungszeiten verkürzt und die Zuverlässigkeit verbessert. Gesundheitseinrichtungen priorisieren klinisch-chemische Tests aufgrund ihrer Fähigkeit, schnelle und umfassende Diagnosedaten zu liefern. Die Einführung integrierter Laborinformationssysteme ermöglicht ein optimiertes Patientendatenmanagement und trägt so zu einer besseren klinischen Entscheidungsfindung bei. Darüber hinaus fördern staatliche Initiativen zur Prävention und Früherkennung regelmäßige chemische Untersuchungen. Auch der Ausbau von Krankenhausnetzwerken und unabhängigen Laboren in städtischen und stadtnahen Gebieten unterstützt die hohe Nachfrage. Darüber hinaus fördern Kooperationen mit Pharma- und Forschungseinrichtungen im Rahmen klinischer Studien die Nutzung klinisch-chemischer Analysen. Akkreditierungs- und Standardisierungsverfahren in Laboren stärken das Vertrauen in die Testergebnisse zusätzlich. Das steigende Bewusstsein der Patienten für regelmäßige Gesundheitsvorsorgeuntersuchungen festigt die Marktführerschaft. Klinisch-chemische Tests bleiben aufgrund ihrer Kosteneffizienz, Verfügbarkeit und breiten Anwendbarkeit bei verschiedenen Erkrankungen ein zentraler Bestandteil der klinischen Diagnostik.

Das Segment der hämatologischen Diagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Blutbildern, Gerinnungsprofilen und spezialisierten hämatologischen Tests in Krankenhäusern und Diagnosezentren. Der Anstieg von Anämie, Leukämie und anderen Blutkrankheiten treibt das Testvolumen in die Höhe. Erweiterte Krankenhauskapazitäten, insbesondere in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten, tragen zum Wachstum bei. Die Automatisierung von Hämatologie-Analysegeräten reduziert Fehler und beschleunigt die Bearbeitungszeiten. Die zunehmende Integration in Vorsorgeprogramme, Gesundheits-Check-ups und von Versicherungen abgedeckte Tests beschleunigt die Akzeptanz. Hämatologische Tests sind entscheidend für präoperative Untersuchungen, das Management chronischer Erkrankungen und die Therapiekontrolle. Strategische Partnerschaften zwischen Laboren und Anbietern von Diagnosetechnologien führen zu innovativen Lösungen. Darüber hinaus unterstützt der verstärkte Fokus auf Forschung und klinische Studien zu hämatologischen Erkrankungen das Wachstum des Segments. Die Schulung qualifizierten Laborpersonals gewährleistet die zuverlässige Durchführung komplexer Tests. Die Integration hämatologischer Tests in umfassendere Diagnosepanels verbessert die Effizienz der Arbeitsabläufe. Ein wachsendes Bewusstsein für Blutgesundheit und Früherkennung fördert häufigere Tests. Regionale staatliche Gesundheitsprogramme zur Förderung der Anämie- und Krankheitsüberwachung tragen zusätzlich dazu bei. Insgesamt positioniert sich die hämatologische Diagnostik aufgrund ihrer klinischen Bedeutung und zunehmenden Verfügbarkeit als das am schnellsten wachsende Spezialgebiet.

- Vom Anbieter

Basierend auf den Anbietern ist der Markt in unabhängige und Referenzlabore, Krankenhauslabore sowie Labore in Pflege- und Arztpraxen unterteilt. Das Segment der unabhängigen und Referenzlabore dominierte 2025 mit einem Marktanteil von 45,1 % den größten Umsatzanteil. Dies ist auf ihr umfassendes Leistungsspektrum, modernste Testmöglichkeiten und die Fähigkeit, mehrere Krankenhäuser und Kliniken zu betreuen, zurückzuführen. Diese Labore bieten spezialisierte Testdienstleistungen und Hochdurchsatzdiagnostik an und integrieren häufig molekulare, genetische und spezielle Assays. Patienten bevorzugen zunehmend unabhängige Labore aufgrund ihrer Bequemlichkeit, der schnelleren Bearbeitungszeiten und der umfassenden Testoptionen. Der Aufstieg zentralisierter Diagnostikzentren in urbanen Regionen gewährleistet eine breite geografische Abdeckung. Investitionen in Automatisierung und Laborinformationssysteme (LIS) verbessern die betriebliche Effizienz und die Ergebnisgenauigkeit. Partnerschaften mit Pharmaunternehmen für klinische Studien und bioanalytische Dienstleistungen stärken die Einnahmequellen. Akkreditierungen nach ISO- und CAP-Standards gewährleisten Qualität und Zuverlässigkeit und ziehen institutionelle Kunden an. Unabhängige Labore bieten zudem Kurierdienste und Hausbesuche zur Probenentnahme an und verbessern so die Erreichbarkeit für Patienten. Die strategische Expansion in stadtnahe Gebiete unterstützt die Marktdurchdringung. Die Zusammenarbeit mit Forschungseinrichtungen fördert die Einführung modernster Testverfahren. Der gute Ruf des Segments hinsichtlich Genauigkeit, Effizienz und Vielfalt seiner Dienstleistungen festigt seine führende Position.

Krankenhauslabore werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl von Krankenhäusern und Gesundheitseinrichtungen in der Region. Krankenhauslabore integrieren die Diagnostik direkt in die Patientenversorgung und gewährleisten so zeitnahe Ergebnisse für Diagnose und Behandlung. Der Ausbau von Fachkliniken in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten stützt die Nachfrage. Die zunehmende Nutzung von patientennahen Labortests, Automatisierung und die Integration in Laborinformationssysteme (LIS) verbessern die Effizienz der Dienstleistungen. Krankenhauslabore spielen zudem eine Schlüsselrolle in klinischen Studien und pharmakogenomischen Untersuchungen und tragen so zum Wachstum dieses Segments bei. Das wachsende Bewusstsein von Ärzten für die Möglichkeit von Inhouse-Tests zur schnellen klinischen Entscheidungsfindung fördert die Akzeptanz. Investitionen in moderne Geräte für Hämatologie, Molekulardiagnostik und Immunologie stärken die Leistungsfähigkeit. Die Zusammenarbeit mit Krankenversicherungen verbessert die Bezahlbarkeit von Tests. Die Qualifizierung des Personals in Krankenhäusern gewährleistet die Genauigkeit komplexer Analysen. Das Segment profitiert von einem höheren Patientendurchsatz und einer integrierten Versorgung. Staatliche Programme zur Förderung des Ausbaus der Laborinfrastruktur treiben die Marktakzeptanz voran. Insgesamt positionieren sich Krankenhauslabore als das am schnellsten wachsende Anbietersegment.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für klinische Labordienstleistungen in folgende Segmente unterteilt: Dienstleistungen im Bereich der Wirkstoffforschung, Dienstleistungen im Bereich der Wirkstoffentwicklung, bioanalytische und laborchemische Dienstleistungen, toxikologische Testdienstleistungen, Dienstleistungen im Bereich der Zell- und Gentherapie, präklinische und klinische Studien sowie sonstige klinische Labordienstleistungen. Das Segment der präklinischen und klinischen Studien erzielte 2025 mit 39,8 % den größten Marktanteil, bedingt durch die steigende Anzahl klinischer Studien und Forschungsarbeiten in den Bereichen Onkologie, Infektionskrankheiten und Stoffwechselstörungen. Auftragsforschungsinstitute (CROs) und Pharmaunternehmen kooperieren mit regionalen Laboren, um die Arzneimittelentwicklung zu unterstützen. Der Ausbau klinischer Forschungszentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Ägypten treibt das Testvolumen an. Die Anwendung standardisierter Protokolle und moderner Instrumente gewährleistet präzise Daten für die Einhaltung regulatorischer Vorgaben. Die Integration von Bioinformatik- und Datenmanagementplattformen steigert die Forschungseffizienz. Das Wachstum akademischer und Forschungseinrichtungen sorgt für zusätzliche Nachfrage. Präklinische Dienstleistungen, einschließlich Toxikologie und Pharmakokinetik, ergänzen die Aktivitäten klinischer Studien. Die hohe Patientenzahl in Studien führt zu einem erhöhten Bedarf an wiederholten Tests. Labore mit der Möglichkeit zur Durchführung von Tests an mehreren Standorten gewinnen an Bedeutung. Die Nachfrage nach pharmakogenomischen und molekularen Analysen fördert das Wachstum dieses Segments. Die konsequente Einhaltung regulatorischer Vorgaben sichert einen stetigen Umsatz. Insgesamt bleibt das Segment entscheidend für die Unterstützung der klinischen Forschung und der Arzneimittelentwicklung.

Das Segment der Dienstleistungen im Bereich der Arzneimittelentwicklung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das zunehmende Outsourcing analytischer, bioanalytischer und labortechnischer Dienstleistungen durch Pharma- und Biotech-Unternehmen. Steigende Investitionen in neue Arzneimittelentwicklungsprojekte und die zunehmende Aktivität klinischer Studien in den Bereichen Onkologie, Immunologie und seltene Erkrankungen treiben die Nachfrage an. Fortschrittliche Testplattformen, Hochdurchsatz-Workflows und standardisierte Qualitätssysteme ermöglichen eine schnelle Implementierung. Der Ausbau regionaler Labore durch Partnerschaften mit Auftragsforschungsinstituten (CROs) beschleunigt das Wachstum. Regulatorische Anforderungen an präzise pharmakokinetische und Sicherheitsdaten steigern das Marktpotenzial. Die Integration präklinischer, bioanalytischer und klinischer Testdienstleistungen ermöglicht eine umfassende Unterstützung der Arzneimittelentwicklung. Der wachsende Fokus auf personalisierte Medizin und molekulare Diagnostik verstärkt die Nachfrage. Strategische Kooperationen zwischen Pharmaunternehmen und lokalen Laboren optimieren die Leistungserbringung. Die Aus- und Weiterbildung qualifizierter Laborfachkräfte gewährleistet präzise Testergebnisse. Steigende staatliche Förderprogramme für Forschung und Entwicklung fördern die Implementierung zusätzlich. Ein wachsendes Bewusstsein der Akteure in der Pharmabranche für die Generierung qualitativ hochwertiger Daten sichert nachhaltiges Wachstum. Das Segment positioniert sich als die am schnellsten wachsende Anwendung in der Region.

- Nach Serviceart

Basierend auf der Art der Dienstleistung ist der Markt für klinische Labordienstleistungen in Routineuntersuchungen, Spezialuntersuchungen und Pathologie unterteilt. Das Segment der Routineuntersuchungen dominierte 2025 mit einem Marktanteil von 41,5 % den größten Umsatzanteil. Dies ist auf die hohe Anzahl an Standarddiagnostiktests wie Blutbild, Stoffwechselprofilen und Urinanalysen zurückzuführen, die in Krankenhäusern und ambulanten Zentren durchgeführt werden. Routineuntersuchungen werden häufig für Vorsorgeuntersuchungen, die Überwachung chronischer Erkrankungen und präoperative Beurteilungen genutzt. Der Einsatz automatisierter Analysegeräte und Hochdurchsatzplattformen gewährleistet kurze Bearbeitungszeiten und zuverlässige Ergebnisse. Der Ausbau von Gesundheitseinrichtungen in städtischen und stadtnahen Gebieten unterstützt die hohen Patientenzahlen. Die Integration in Laborinformationssysteme (LIS) und Krankenhausnetzwerke verbessert die Berichts- und Arbeitsablaufeffizienz. Die Kostenübernahme für Routineuntersuchungen durch die Krankenkassen fördert die Teilnahme der Patienten. Staatliche Initiativen zur Prävention im Gesundheitswesen fördern die Routinediagnostik. Unabhängige und krankenhausbasierte Labore erweitern aktiv ihre Kapazitäten für Routineuntersuchungen, um der steigenden Nachfrage gerecht zu werden. Schulungen und Qualitätskontrollmaßnahmen gewährleisten die Genauigkeit auch bei hohem Testaufkommen. Partnerschaften mit Forschungseinrichtungen erweitern das Leistungsspektrum. Zugänglichkeit und Bezahlbarkeit stärken die Marktführerschaft in diesem Segment.

Das Segment der Speziallabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten molekularen, genetischen und immunologischen Tests. Fortschrittliche Techniken wie Next-Generation-Sequenzierung, PCR-basierte Assays und Biomarkeranalysen werden zunehmend für die Präzisionsmedizin und die Diagnostik seltener Erkrankungen benötigt. Der Ausbau unabhängiger und klinikbasierter Labore mit Speziallaborkapazitäten beschleunigt die Akzeptanz dieser Verfahren. Pharmaunternehmen nutzen Speziallabore für klinische Studien und die Arzneimittelentwicklung. Das wachsende Bewusstsein der Patienten für Gentests und personalisierte Medizin fördert die Nutzung dieser Verfahren. Staatliche Initiativen zur Förderung fortschrittlicher Diagnostik tragen zum Wachstum bei. Die Integration mit Forschungs- und Bioinformatikplattformen verbessert die Datengenauigkeit und die Berichtserstellung. Qualifizierte Fachkräfte gewährleisten die präzise Durchführung komplexer Tests. Die verstärkte Zusammenarbeit zwischen Laboren und Forschungseinrichtungen stärkt die Kompetenzen. Hohe Rentabilität und geringer Wettbewerb ziehen neue Marktteilnehmer an. Insgesamt stellen Speziallabore die am schnellsten wachsende Dienstleistungskategorie im Markt für klinische Labordienstleistungen im Nahen Osten und in Afrika dar.

Regionale Analyse des Marktes für klinische Labordienstleistungen im Nahen Osten und Afrika

- Es wird erwartet, dass der Markt für klinische Labordienstleistungen in der MEA-Region im gesamten Prognosezeitraum ein erhebliches jährliches Wachstum verzeichnen wird.

- Vor allem getrieben durch starke staatliche Gesundheitsinitiativen, Investitionen in fortschrittliche Diagnoseeinrichtungen und die weitverbreitete Einführung moderner Labortechnologien in Krankenhäusern, Kliniken und spezialisierten Diagnosezentren

- Die Präsenz führender regionaler Labordienstleister und das wachsende Bewusstsein der Patienten für qualitativ hochwertige Diagnostik tragen zusätzlich zum Marktwachstum in der gesamten Region bei.

Einblick in den Markt für klinische Labordienstleistungen in Saudi-Arabien

Der Markt für klinische Labordienstleistungen in Saudi-Arabien dominierte den MEA-Markt und erreichte 2025 einen regionalen Umsatzanteil von rund 39,8 %. Dies ist auf umfassende staatliche Gesundheitsinitiativen, signifikante Investitionen in moderne Diagnoseeinrichtungen und die weitverbreitete Anwendung moderner Labortechnologien zurückzuführen. Die führenden Labordienstleister des Landes und das steigende Bewusstsein der Patienten für qualitativ hochwertige Diagnostik stärken die Marktführerschaft Saudi-Arabiens zusätzlich.

Einblick in den Markt für klinische Labordienstleistungen in den VAE

Der Markt für klinische Labordienstleistungen in den VAE dürfte der am schnellsten wachsende in der Region sein und von 2026 bis 2033 eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen. Treiber dieses Wachstums sind die rasche Expansion der privaten Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Gesundheitsprävention, der steigende Medizintourismus und die zunehmende Nutzung fortschrittlicher Diagnose- und Automatisierungstechnologien in klinischen Laboren.

Marktanteil klinischer Labordienstleistungen im Nahen Osten und Afrika

Die Branche der klinischen Labordienstleistungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• LabCorp (USA)

• Quest Diagnostics (USA)

• Eurofins Scientific (Luxemburg)

• Synlab (Deutschland)

• Cerba Healthcare (Frankreich)

• SRL Diagnostics (Indien)

• Unilabs (Schweiz)

• Acibadem Labmed (Türkei)

• Dr. Lal PathLabs (Indien)

• NMC Healthcare Labs (VAE)

• PathCare (Südafrika)

• BioReference Laboratories (USA)

• Aspen Medical Laboratories (Australien)

• Maccabi Healthcare Services Labs (Israel)

• Al Mokhtabar Labs (Ägypten)

• HealthHub Laboratories (VAE)

Neueste Entwicklungen auf dem Markt für klinische Labordienstleistungen im Nahen Osten und Afrika

- Im Mai 2025 eröffnete die Laboratory Corporation of America (LabCorp) in Chantilly, Virginia, ihr bisher größtes regionales Diagnostikzentrum. Mit über 200 Mitarbeitern kann es täglich mehr als 26.000 Patientenproben verarbeiten und die Leistungen in den Bereichen Histologie und Zytologie erweitern, um die diagnostischen Möglichkeiten zu verbessern.

- Im Februar 2025 ging Myriad Genetics, Inc. eine Kooperation mit INTERLINK Care Management und CancerCARE for Life ein, um den Zugang zu seinem MyRisk-Test mit RiskScore zur Erkennung erblicher Krebserkrankungen auf über eine Million Menschen auszuweiten und so die genetische Vorsorge und die Krebsrisikoprognose zu verbessern.

- Im April 2025 brachte Scientist.com Clinical Labs Navigator™ auf den Markt, eine Beschaffungsplattform, die die Beschaffung und Verwaltung von Dienstleistungen für klinische Studien optimiert und die Effizienz und Zusammenarbeit zwischen Sponsoren und Labordienstleistern verbessert.

- Im März 2025 führte IQVIA Laboratories die Site Lab Navigator Suite ein, die unter anderem eine elektronische Anforderungslösung umfasst, mit der Standorte Testanforderungen digital einreichen und Proben digital verwalten können, wodurch manuelle Fehler reduziert und die Arbeitsabläufe in klinischen Studienlaboren verbessert werden.

- Im Februar 2025 eröffnete SK pharmteco ein modernisiertes Analyselabor mit Schwerpunkt auf hochwirksamen pharmazeutischen Wirkstoffen (HPAPIs) und erweiterte damit die Laborkapazitäten für die Analyse komplexer Wirkstoffe.

- Im August 2024 startete die LEAP Consulting Group eine Abteilung zur Unterstützung klinischer Labore bei der Einhaltung von Vorschriften, einschließlich Leitlinien zu FDA-Bestimmungen für laborinterne Tests (LDTs), was den Fokus der Branche auf die regulatorische Vorbereitung widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.