Middle East And Africa Compressed Natural Gas Cng Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.41 Billion

USD

11.16 Billion

2024

2032

USD

8.41 Billion

USD

11.16 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 11.16 Billion | |

| % | |

|

Marktsegmentierung für komprimiertes Erdgas (CNG) im Nahen Osten und in Afrika nach Quelle (Begleitgas und Nicht-Begleitgas), Kits (sequentiell und Venturi), Verteilungstyp (Flaschen/Tanks, Akkumulatoren, Verbundverteiler und andere), Endverbrauch (leichte Kraftfahrzeuge, mittlere Kraftfahrzeuge und schwere Kraftfahrzeuge) – Branchentrends und Prognose bis 2032.

Marktgröße für komprimiertes Erdgas (CNG) im Nahen Osten und Afrika

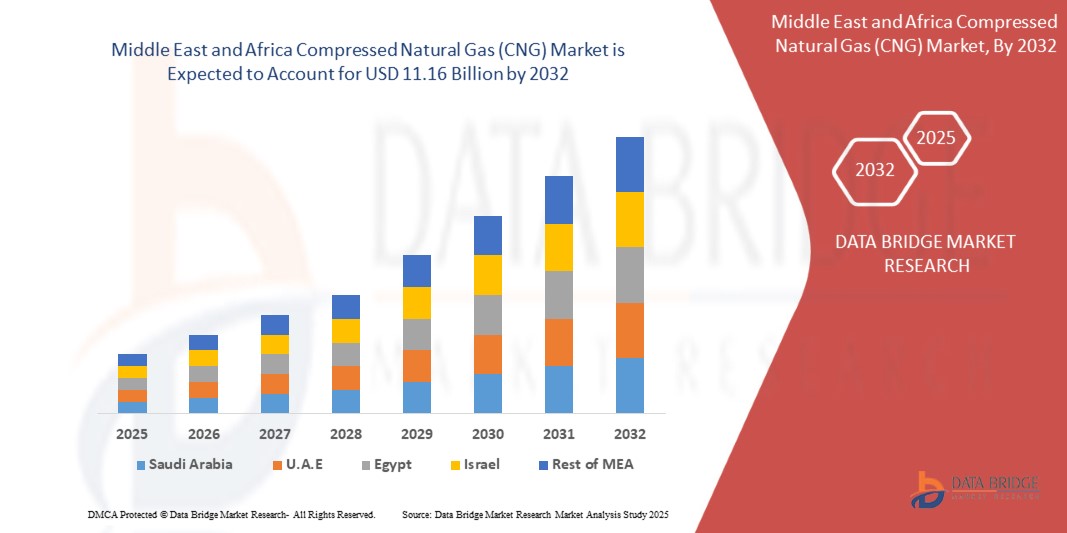

- Der Markt für komprimiertes Erdgas im Nahen Osten und Afrika hatte im Jahr 2024 ein Volumen von 8,41 Milliarden US-Dollar und dürfte bis 2032 11,16 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,6 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die reichhaltigen Erdgasreserven der Region, die staatliche Politik zur Förderung der Brennstoffdiversifizierung und die wachsende Besorgnis über die Verringerung der Abhängigkeit von teuren Flüssigbrennstoffen vorangetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach erschwinglichen und saubereren Kraftstoffen die Einführung voran, insbesondere in öffentlichen Verkehrsflotten und Nutzfahrzeugen in Ländern wie Ägypten, Südafrika, Nigeria und den Golfstaaten.

- Hohe Investitionen in den Ausbau der Erdgasinfrastruktur, einschließlich Tankstellen und Verteilungspipelines, schaffen neue Möglichkeiten für lokale und internationale Akteure.

- Zusammengenommen beschleunigen diese Faktoren den Übergang zur Nutzung von komprimiertem Erdgas und machen es zu einem wichtigen Bestandteil der Energiewendestrategie im Nahen Osten und in Afrika.

Marktanalyse für komprimiertes Erdgas (CNG) im Nahen Osten und Afrika

- Der Markt für komprimiertes Erdgas im Nahen Osten und Afrika erlebt eine starke Dynamik, unterstützt durch große inländische Erdgasreserven, die eine kostengünstige Alternative zu Benzin und Diesel darstellen. Länder wie der Iran, Katar, Nigeria und Ägypten nutzen ihre reichlichen Gasvorkommen aktiv, um die Nutzung von komprimiertem Erdgas im Transport- und Industriesektor auszuweiten.

- Aufgrund steigender Kraftstoffpreise und der Sorge privater Fahrzeugbesitzer um die Erschwinglichkeit ist das Segment der leichten Kraftfahrzeuge führend bei der Nutzung von komprimiertem Erdgas. Für Flotten mittlerer und schwerer Nutzfahrzeuge, insbesondere in der Logistik und im öffentlichen Verkehr, wird im Prognosezeitraum jedoch ein deutlicher Anstieg der Nutzung von komprimiertem Erdgas prognostiziert.

- Der Iran dominierte den Markt für komprimiertes Erdgas im Nahen Osten und Afrika mit dem größten Marktanteil von 36,14 %, unterstützt durch seine riesigen Erdgasreserven und ein gut ausgebautes Tankstellennetz. Die starken staatlich geförderten Programme des Landes zur Fahrzeugumrüstung, insbesondere von Taxis und Bussen, machten das Land 2024 zum regionalen Marktführer.

- Saudi-Arabien hat sich mit einer jährlichen Wachstumsrate von 12,36 % zum am schnellsten wachsenden Markt der Region entwickelt, auch wenn die derzeitige Akzeptanzrate noch unter der des Iran und Ägyptens liegt.

- Das nicht assoziierte Gassegment dominierte den größten Marktumsatzanteil von 56,12 % im Jahr 2024, gestützt durch riesige, dedizierte Gasfelder im Nahen Osten und Nordafrika, die eine stetige

Berichtsumfang und Marktsegmentierung für komprimiertes Erdgas (CNG) im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu komprimiertem Erdgas (CNG) im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthält der Bericht: ausführliche Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, demografische Analyse, Lieferketten- und Wertschöpfungskettenanalyse, Rohstoffübersicht, Kriterien für die Lieferantenauswahl, PESTLE-Analyse, Porters Fünf-Kräfte-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für komprimiertes Erdgas (CNG) im Nahen Osten und in Afrika

Staatlich geförderte Programme zum Ausbau und zur Einführung der CNG-Infrastruktur

- Ein wichtiger Trend, der den Markt für komprimiertes Erdgas im Nahen Osten und Afrika prägt, sind beschleunigte Investitionen in die Erdgasinfrastruktur. Unterstützt werden diese durch staatliche Maßnahmen und Subventionen, die die Abhängigkeit von konventionellen Brennstoffen verringern sollen. Länder wie Ägypten, Nigeria und der Iran bauen Erdgastankstellen aus und bieten Anreize für die Umrüstung von Fahrzeugen, um Energiesicherheits- und Nachhaltigkeitsziele zu erreichen.

- Öffentliche Verkehrsmittel in Städten wie Kairo, Johannesburg und Lagos setzen im Rahmen umfassenderer Initiativen für grüne Mobilität zunehmend auf Busse und Taxis mit Erdgasantrieb. Dies führt zu einem Dominoeffekt im gesamten Kfz-Ersatzteilmarkt und steigert die Nachfrage nach Erdgas-Kits, -Flaschen und Umrüstservices.

- Dieser Trend wird durch öffentlich-private Partnerschaften (ÖPP) verstärkt, bei denen globale Energiekonzerne mit regionalen Regierungen zusammenarbeiten, um die Infrastruktur auszubauen. So konzentrieren sich beispielsweise Vereinbarungen in den Golfstaaten auf den Einsatz von Verbundtanks für komprimiertes Erdgas und sequentiellen Bausätzen zur Verbesserung der Fahrzeugeffizienz und der Sicherheitsstandards.

- Die zunehmende Ausrichtung auf globale Klimaziele und COP-Vereinbarungen treibt auch regulatorische Reformen in der gesamten Region voran. Die Länder positionieren komprimiertes Erdgas als Brückenbrennstoff und fördern dessen Einsatz, bis erneuerbare Energien und Elektromobilitätslösungen ihre volle Reife erreicht haben.

- Darüber hinaus beschleunigt die zunehmende Urbanisierung zusammen mit der Vorliebe der Verbraucher für kostengünstigere Kraftstoffe die Durchdringung von komprimiertem Erdgas in leichten Kraftfahrzeugen (LMVs) und kleinen Flotten und unterstreicht den Wandel der Region hin zu nachhaltigen und wirtschaftlich tragfähigen Transportlösungen.

Marktdynamik für komprimiertes Erdgas (CNG) im Nahen Osten und in Afrika

Treiber

Steigende Nachfrage nach kostengünstigen und saubereren Kraftstoffalternativen

- Der Markt für komprimiertes Erdgas im Nahen Osten und Afrika wird durch den wachsenden Bedarf an kostengünstigen und umweltfreundlichen Kraftstofflösungen angetrieben. Angesichts der Volatilität der Rohölpreise und der steigenden Luftverschmutzung setzen Regierungen und Verbraucher zunehmend auf komprimiertes Erdgas als nachhaltige Alternative zu Benzin und Diesel.

- Die Verfügbarkeit großer Erdgasreserven in Ländern wie Katar, Iran, Nigeria und Algerien stärkt die Versorgungssicherheit und unterstützt die regionale Nutzung von komprimiertem Erdgas. Diese Reserven bilden die Grundlage für den großflächigen Ausbau der Infrastruktur für komprimiertes Erdgas.

- Staatliche Programme wie die Reform der Kraftstoffsubventionen und eine umweltfreundliche Verkehrspolitik fördern die Umrüstung von Fahrzeugen und den Kauf neuer Erdgasfahrzeuge. Darüber hinaus fördern Anreize wie Steuererleichterungen, Finanzierungsprogramme und bevorzugte Lizenzen für Erdgasfahrzeuge die Akzeptanz im öffentlichen und privaten Sektor.

- Das schnelle Bevölkerungswachstum, die Urbanisierung und die zunehmende Abhängigkeit vom öffentlichen Nahverkehr schaffen erhebliche Chancen für mit komprimiertem Erdgas betriebene Busse, Minibusse und Taxis und machen komprimiertes Erdgas zu einem wichtigen Bestandteil der nachhaltigen Verkehrspolitik der Region.

Einschränkung/Herausforderung

Infrastrukturbeschränkungen und hohe anfängliche Umstellungskosten

- Trotz des großen Potenzials ist der Markt für komprimiertes Erdgas im Nahen Osten und in Afrika mit erheblichen Einschränkungen in Form der begrenzten Infrastruktur konfrontiert, insbesondere der unzureichenden Anzahl von Tankstellen außerhalb der Ballungszentren. Dies schränkt das Verbrauchervertrauen ein und führt zu einer ungleichen Nutzung zwischen städtischen und ländlichen Gebieten.

- So schrecken beispielsweise die hohen Anschaffungskosten für Erdgas-Umrüstsätze und Verbundgasflaschen kostenbewusste Verbraucher ab. Viele Fahrzeugbesitzer, insbesondere in den Schwellenländern der Region, empfinden die Umstellung auf Erdgas trotz langfristiger Einsparungen weiterhin als finanzielle Belastung.

- Technische Herausforderungen, darunter Wartungsaufwand, Bedenken hinsichtlich der Lagersicherheit und der Mangel an qualifizierten Arbeitskräften, erschweren eine reibungslose Einführung. In einigen Ländern birgt die mangelnde Durchsetzung von Vorschriften zudem Risiken im Zusammenhang mit minderwertigen oder gefälschten Erdgas-Kits.

- Regionale Konflikte, politische Instabilität und ungleiche Investitionsprioritäten in den Ländern Afrikas und des Nahen Ostens behindern die kontinuierliche Marktentwicklung zusätzlich und verlangsamen die großflächige Einführung von Flotten mit komprimiertem Erdgasantrieb.

- Die Überwindung dieser Hindernisse erfordert koordinierte Investitionen, regulatorische Rahmenbedingungen und Sensibilisierungskampagnen, um das Vertrauen der Verbraucher und die branchenweite Wettbewerbsfähigkeit zu stärken.

Marktumfang für komprimiertes Erdgas (CNG) im Nahen Osten und in Afrika

Der Markt ist nach Quelle, Bausatz, Vertrieb und Endverbrauch segmentiert.

• Nach Quelle

Der Markt für komprimiertes Erdgas im Nahen Osten und Afrika ist nach Herkunft in Begleitgas, Nicht-Begleitgas und unkonventionelles Gas unterteilt. Das Nicht-Begleitgassegment hatte 2024 mit 56,12 % den größten Marktanteil. Unterstützt wird dies durch riesige, dedizierte Gasfelder im Nahen Osten und Nordafrika, die eine stabile und großvolumige Versorgung der Stadtgasnetze und von Kraftstoffen gewährleisten. Reichlich vorhandene Reserven, eine ausgereifte Infrastruktur und langfristige Gasproduktionsverträge ermöglichten es Versorgungsunternehmen und Kraftstoffhändlern, sich vorhersehbare Rohstoffe zu wettbewerbsfähigen Preisen zu sichern. Diese Stabilität, kombiniert mit etablierten Fernleitungen und Mutterstationsnetzen, machte Nicht-Begleitgas zum Rückgrat der regionalen Verfügbarkeit von komprimiertem Erdgas.

Das Segment unkonventionelles Gas wird voraussichtlich zwischen 2025 und 2032 mit 22,16 % das höchste Wachstum verzeichnen. Dies wird durch die fortschreitende Erschließung von Tight-/Sour-Gas- und Schiefergasvorkommen im Frühstadium vorangetrieben, während die Länder ihr Angebot diversifizieren. Fortschritte bei der Förderung und Verarbeitung sowie steuerliche Anreize zur Monetarisierung heimischer Ressourcen beschleunigen den Übergang von der Pilotphase zur Großproduktion in ausgewählten Becken. Mit dem Ausbau der Netze und der Verbesserung der Kompressionslogistik dürften unkonventionelle Moleküle gleichmäßiger in die Versorgungsketten für komprimiertes Erdgas fließen. Dies erweitert die Lieferoptionen und reduziert das Importrisiko für die aufstrebenden afrikanischen Märkte.

• Nach Bausatz

Der Markt ist nach Kits segmentiert in Bi-Fuel-Umrüstsätze (Nachrüstung), sequentielle Einspritzsätze und spezielle OEM-Systeme für komprimiertes Erdgas. Bi-Fuel-Umrüstsätze dominierten 2024 den Marktumsatz, angetrieben durch groß angelegte Flotten-Nachrüstprogramme für Taxis, Kleinbusse und leichte Nutzfahrzeuge, bei denen sich die Kraftstoffeinsparungen schnell amortisieren. Die Nachrüstung minimiert die anfänglichen Investitionskosten im Vergleich zum Kauf neuer Fahrzeuge und ermöglicht so eine schnellere Durchdringung fragmentierter Flotten von Eigentümern und Betreibern. Die breite Verfügbarkeit von Ersatzteilen und Technikern stärkte das Nachrüst-Ökosystem in U-Bahn-Korridoren zusätzlich.

Dedizierte OEM-Systeme für komprimiertes Erdgas werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Unterstützt wird dies durch Flottenausschreibungen, bei denen werkseitig gefertigte Busse und Lkw hinsichtlich Zuverlässigkeit, Emissionskonformität und Garantieumfang spezifiziert werden. Angesichts sinkender Gesamtbetriebskosten verlagern Logistik- und Kommunalbetreiber ihre Beschaffung auf speziell entwickelte Plattformen mit größeren Tanks und optimierten Antriebssträngen. Sequentielle Einspritzkits profitieren von Leistungs- und Emissionsvorteilen bei anspruchsvoller Nutzung. Das OEM-Wachstum wird jedoch überdurchschnittlich sein, da die Hersteller die Montage lokalisieren und die Finanzierung verbessert wird.

• Nach Verteilung

Auf der Grundlage der Verteilung ist der Markt in öffentliche Schnelltankstellen (Mutter-Tochter-Netzwerke), Depottankstellen mit zeitgesteuerter Befüllung (eigene Flotten) und virtuelle Pipelines/mobiles komprimiertes Erdgas (Kaskadenanhänger, Tochtertankstellen) segmentiert. Öffentliche Schnelltankstellen werden 2024 den größten Anteil einnehmen, verankert in städtischen Korridoren mit hoher Taxi-/Busdichte und durch nationale Öl- und Gasunternehmen, die ihre Tankstellenflächen erweitern. Mutter-Tochter-Konfigurationen ermöglichten eine schnelle Skalierung auch bei begrenzten Pipeline-Anbindungen und stellten so einen ausreichenden Durchsatz in Spitzenzeiten sicher. Konsistente Serviceniveaus und die strategische Lage in der Nähe von Depots und Busknotenpunkten sicherten die Volumenführerschaft.

Die Segmente Time-Fill-Depot und virtuelle Pipelines werden zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die Betreiber den Zugang zu komprimiertem Erdgas über die Hauptpipelines hinaus auf Sekundärstädte und Industriegebiete ausweiten. Time-Fill-Lösungen passen sich dem nächtlichen Betankungsrhythmus der eigenen Flotten an und reduzieren so Warteschlangen und Betriebskosten. Parallel dazu ermöglicht die virtuelle Pipeline-Logistik (Mutter- → Kaskaden-Anhänger → Tochterstationen) eine frühzeitige Marktaktivierung in Regionen mit geringer Infrastruktur, insbesondere in Afrika südlich der Sahara, bis der Pipeline-Ausbau ausgereift ist.

• Nach Endverwendung

Auf der Grundlage der Endnutzung ist der Markt in die Bereiche Transport, Wohnen, Gewerbe und Industrie/Stromerzeugung segmentiert. Das Transportsegment hatte 2024 den größten Marktanteil, da öffentliche Verkehrsbetriebe, Taxiunternehmen und Lieferflotten auf der letzten Meile verstärkt auf komprimiertes Erdgas umstiegen, um Kraftstoffkosten und Abgasemissionen zu senken. Staatlich geförderte Umstellungsanreize, Vorzugstarife und die Einführung von Umweltzonen verstärkten die Akzeptanz in den Kategorien leichter und schwerer Fahrzeuge. Steigende Bestellungen von Stadtbussen und private Logistikeinsätze sorgten für eine hohe Auslastung an Schnelltankstellen.

Das Segment Industrie/Stromerzeugung dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die Umstellung von Diesel auf Gas für Heizkessel, kleine Turbinen und die dezentrale Stromerzeugung mit verbessertem Pipeline-Zugang zurückzuführen. Komprimiertes Erdgas bietet eine flexible Überbrückung, wenn LNG oder Pipeline-Gas nicht verfügbar sind. Dadurch können Fabriken, Hotels und Immobilien Emissionsziele erreichen und die Energiekosten stabilisieren. Mit zunehmender Versorgungssicherheit und Logistik für komprimiertes Erdgas wird dieses Segment seinen Anteil neben firmeneigenen Mikronetz- und Kraft-Wärme-Kopplungsprojekten ausbauen.

Regionale Analyse des Marktes für komprimiertes Erdgas (CNG) im Nahen Osten und Afrika

- Der Iran dominiert den Markt für komprimiertes Erdgas im Nahen Osten und Afrika mit dem größten Marktanteil von 36,14 %, unterstützt durch seine riesigen Erdgasreserven und ein gut ausgebautes Tankstellennetz.

- Der Iran hat sich im Jahr 2024 als klarer Marktführer herausgestellt. Mit einigen der weltweit größten Erdgasreserven und einer gut ausgebauten inländischen Tankinfrastruktur hat der Iran die flächendeckende Nutzung von komprimiertem Erdgas als kostengünstigen und saubereren Kraftstoff erfolgreich vorangetrieben.

- Die Regierung unterstützt groß angelegte Umrüstungsprogramme für Taxis, Busse und Pkw, wodurch sich der Iran als Vorreiter der regionalen Erdgasnutzung etabliert hat. Sein langjähriger Infrastrukturvorteil und seine reichhaltige Versorgungsbasis sorgen dafür, dass der Iran den Markt auch weiterhin dominieren wird.

Markteinblicke für komprimiertes Erdgas (CNG) in den VAE

Die VAE leisten einen weiteren wichtigen Beitrag zum regionalen Wachstum, angetrieben durch den schnellen Ausbau der Infrastruktur und die Diversifizierung der Energieversorgung. Im Rahmen der Energiestrategie 2050 der VAE hat die Regierung die Reduzierung der Ölabhängigkeit und der Emissionen priorisiert und so CNG zu einer attraktiven Kraftstoffalternative gemacht. Das staatliche Unternehmen ADNOC Gas investiert massiv in den Bau neuer CNG-Tankstellen, wobei die Nutzung insbesondere bei gewerblichen Flotten und staatlich betriebenen Fahrzeugen stark an Bedeutung gewinnt. Dies hat die VAE zu einem der am schnellsten wachsenden Märkte für komprimiertes Erdgas im Nahen Osten gemacht.

Markteinblick für komprimiertes Erdgas (CNG) in Ägypten

Ägypten gilt als führender Markt für komprimiertes Erdgas. Die ägyptische Regierung hat über die Egyptian Natural Gas Holding Company (EGAS) intensive Initiativen zur Umrüstung Tausender Fahrzeuge auf komprimiertes Erdgas umgesetzt. Gleichzeitig haben erhebliche Investitionen in den Ausbau des Erdgastankstellennetzes den Kraftstoff für die breite Masse zugänglicher gemacht. Öffentliche Verkehrsmittel wie Taxis, Minibusse und Stadtbusse bilden das Rückgrat der Erdgasnachfrage im Land und machen Ägypten zum unangefochtenen Marktführer im afrikanischen Erdgassektor.

Markteinblicke für komprimiertes Erdgas (CNG) in Saudi-Arabien

Saudi-Arabien hat sich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,36 % zum am schnellsten wachsenden Markt der Region entwickelt, auch wenn die derzeitige Akzeptanzrate noch unter der von Iran und Ägypten liegt. Angetrieben von der Vision 2030 des Landes, die die Reduzierung der CO2-Emissionen und die Diversifizierung des Energiemixes in den Vordergrund stellt, investiert Saudi-Arabien aktiv in die Umstellung öffentlicher und privater Flotten auf komprimiertes Erdgas. In Partnerschaft mit privaten Investoren baut die Regierung zudem die Infrastruktur zum Betanken von komprimiertem Erdgas aus. Diese Initiativen dürften die Marktdurchdringung beschleunigen und Saudi-Arabien in den kommenden Jahren zu einem der dynamischsten Wachstumszentren im Erdgasmarkt des Nahen Ostens und Afrikas machen.

Die Erdgasindustrie im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Eni SpA (regionale Aktivitäten) (Italien)

- QatarEnergy (Katar)

- Egyptian Natural Gas Holding Company (EGAS ) (Ägypten)

- National Iranian Gas Company (NIGC) (Iran)

- Sasol Limited (Südafrika)

- Nigerian National Petroleum Corporation (NNPC) (Nigeria)

- Gazprom (Geschäftstätigkeit im Nahen Osten und Afrika) (Russland/VAE)

- TotalEnergies (regionale Aktivitäten) (Frankreich)

- Abu Dhabi National Oil Company (ADNOC) (VAE)

Neueste Entwicklungen auf dem globalen Markt für komprimiertes Erdgas (CNG) im Nahen Osten und Afrika

- Im Januar 2025 kündigte QatarEnergy den Ausbau seiner CNG-Infrastrukturinitiative an und stellte Pläne zur Installation von über 200 neuen Tankstellen in der Golfregion bis 2030 vor. Ziel ist es, die Energienutzung zu diversifizieren, Emissionen zu reduzieren und die Einführung von CNG in öffentlichen und privaten Transportflotten zu beschleunigen. Das Projekt unterstreicht Katars Rolle als wichtiger Akteur im Erdgassektor und unterstreicht die starke Unterstützung der Regierung für saubere Mobilitätslösungen.

- Im September 2024 gründete TotalEnergies (Frankreich) gemeinsam mit ADNOC Distribution (VAE) ein Joint Venture zur Entwicklung großflächiger CNG-Verteilungsnetze in den VAE. Die Zusammenarbeit konzentriert sich auf die Bereitstellung einer zuverlässigen Versorgung, Flottenumrüstungen und die Betankungsinfrastruktur für Schwerlastfahrzeuge. Diese Entwicklung stärkt die Verfügbarkeit von CNG in der GCC-Region und steht im Einklang mit den nationalen Dekarbonisierungszielen.

- Im Juni 2024 eröffnete das ägyptische Ministerium für Erdöl und Mineralressourcen im Rahmen des „Programms zur Expansion von Erdgasfahrzeugen“ 100 neue CNG-Tankstellen. Diese Initiative ist Teil der umfassenderen Strategie Ägyptens, die Abhängigkeit von importierten Kraftstoffen zu reduzieren, die Luftqualität zu verbessern und die Energieautarkie zu fördern. Der schnelle Ausbau der Tankstellen hat die Akzeptanz bei leichten und mittleren Kraftfahrzeugen deutlich erhöht.

- Im April 2024 erweiterte Eni (Italien) seine Präsenz in Nordafrika durch Investitionen in CNG-Verteilungsprojekte in Algerien. Die Investition umfasst die Entwicklung von Betankungslösungen auf Basis von Verbundverteilern für ländliche und halbstädtische Regionen. Das Projekt zeigt, wie internationale Energieunternehmen afrikanische Länder bei der Energiewende unterstützen.

- Im Oktober 2023 unterzeichnete Gazprom (Russland) eine Vereinbarung mit südafrikanischen Energieunternehmen zur Pilotierung von CNG-betriebenen öffentlichen Verkehrsmitteln in Johannesburg und Kapstadt. Dies ist eine der ersten groß angelegten Initiativen in Subsahara-Afrika zur Einführung von CNG in städtischen Mobilitätssystemen. Ziel ist es, die Dieselabhängigkeit zu verringern und die Emissionen in dicht besiedelten Städten zu senken.

- Im August 2023 startete Saudi Aramco ein CNG-Pilotprogramm zur Versorgung großer Transportflotten in Riad und Dschidda mit CNG. Das Unternehmen testet außerdem Hybrid-Tankmodelle, die CNG mit Wasserstoff kombinieren, und positioniert sich damit als Vorreiter bei saubereren Kraftstoffinnovationen für den Transportsektor im Nahen Osten.

- Im Mai 2023 beschleunigte Nigerias Nationales Gasexpansionsprogramm (NGEP) die Einführung von Anreizen für die Einführung von CNG, darunter Subventionen für Umrüstsätze und Steuerbefreiungen für CNG-Flottenbetreiber. Diese politisch motivierte Initiative dürfte die Verbreitung von CNG bei leichten und schweren Fahrzeugen in Nigeria, einem der größten Automobilmärkte Afrikas, deutlich erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.