Middle East And Africa Critical Care Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.21 Billion

USD

2.06 Billion

2024

2032

USD

1.21 Billion

USD

2.06 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.06 Billion | |

| % | |

|

Marktsegmentierung für Intensivpflegegeräte im Nahen Osten und in Afrika nach Produkttyp (Therapeutische Geräte, Patientenüberwachungsgeräte , Diagnosegeräte, Intensivstationen und -systeme und andere Geräte), Patientenpopulation (Neugeborene, Kinder, Erwachsene und Geriatrie), Endverbraucher (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe, Drittvertrieb und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Intensivpflegegeräte im Nahen Osten und Afrika

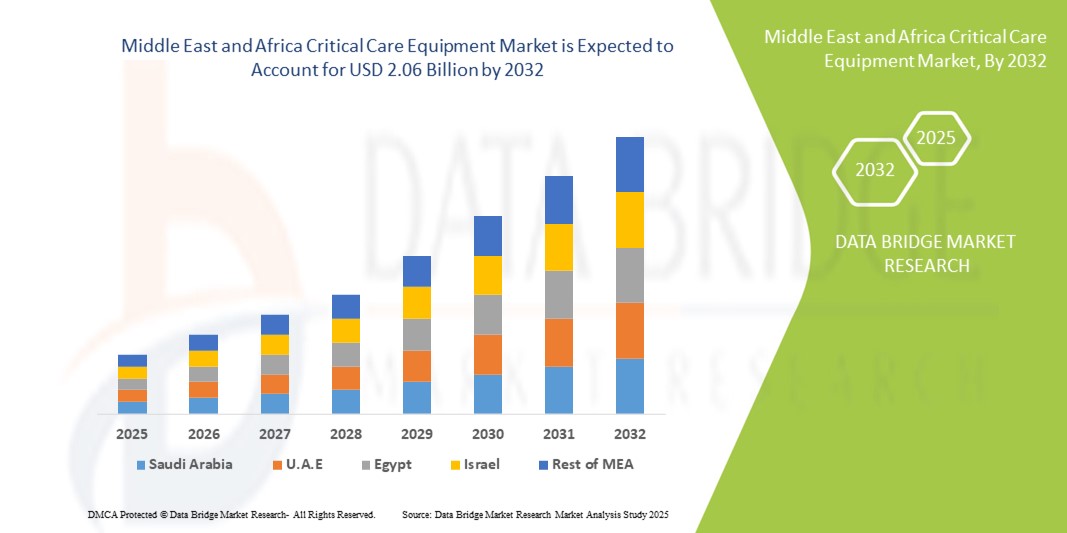

- Der Markt für Intensivpflegegeräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 1,21 Milliarden US-Dollar und dürfte bis 2032 2,06 Milliarden US-Dollar erreichen , bei einer CAGR von 6,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Intensivpflegegeräten vorangetrieben, insbesondere durch Fortschritte in der Patientenüberwachung, bei lebenserhaltenden Systemen und bei innovativen medizinischen Geräten. Dieser Trend führt zu einer zunehmenden Digitalisierung und Automatisierung auf Intensivstationen, in Notaufnahmen und anderen Intensivpflegeeinrichtungen.

- Darüber hinaus macht die steigende Nachfrage nach zuverlässigen, effizienten und integrierten Lösungen zur Verbesserung der Patientenergebnisse und Optimierung der Krankenhausabläufe Intensivpflegegeräte zu einem wichtigen Bestandteil moderner Gesundheitsinfrastruktur. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Intensivpflegelösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Intensivpflegegeräte im Nahen Osten und Afrika

- Intensivpflegegeräte, darunter Beatmungsgeräte, Patientenmonitore, Infusionspumpen und andere lebenserhaltende Systeme, werden in Krankenhäusern und Notfalleinrichtungen im Nahen Osten und Afrika immer wichtiger. Dies ist auf die steigende Zahl chronischer Krankheiten und Traumata sowie den wachsenden Bedarf an fortschrittlichen Lösungen für die Intensivpflege zurückzuführen.

- Die Nachfrage nach Geräten für die Intensivpflege wird vor allem durch staatliche Gesundheitsinitiativen, steigende Investitionen in die Krankenhausinfrastruktur und die zunehmende Verbreitung lebensstilbedingter Erkrankungen, die eine intensive Überwachung und Behandlung erfordern, angeheizt.

- Saudi-Arabien dominierte den Markt für Intensivpflegegeräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,4 % im Jahr 2024, unterstützt durch erhebliche staatliche Investitionen im Rahmen der Vision 2030, den schnellen Ausbau von Krankenhäusern der tertiären Versorgung und eine enge Zusammenarbeit mit internationalen Medizintechnikunternehmen zur Verbesserung der Intensivpflegekapazitäten.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Intensivpflegegeräte sein. Dies ist auf steigende Gesundheitsausgaben, eine zunehmende Nachfrage nach modernen Patientenüberwachungssystemen und den Fokus der Regierung auf die Stärkung der Intensivpflegeinfrastruktur zur Bekämpfung übertragbarer und nicht übertragbarer Krankheiten zurückzuführen.

- Das Segment Erwachsene dominierte den Markt für Intensivpflegegeräte mit einem Anteil von 52,1 % im Jahr 2024, was auf die hohe Prävalenz nicht übertragbarer Krankheiten wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen in der gesamten Region zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Intensivpflegegeräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke für Intensivpflegegeräte im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Intensivpflegegeräte im Nahen Osten und Afrika

Verbesserter Komfort durch fortschrittliche Lösungen für die Intensivpflege

- Ein bedeutender und sich beschleunigender Trend im Markt für Intensivpflegegeräte im Nahen Osten und Afrika ist die zunehmende Nutzung moderner Lebenserhaltungs- und Überwachungssysteme wie Beatmungsgeräte der nächsten Generation, Infusionspumpen und Multiparameter-Patientenmonitore. Dieser Wandel verbessert die Effizienz, die Patientenergebnisse und die klinische Entscheidungsfindung auf Intensivstationen erheblich.

- So unterstützen aktuelle Modelle tragbarer Beatmungsgeräte sowohl invasive als auch nichtinvasive Beatmungsmodi und bieten so medizinischem Personal mehr Flexibilität bei der Behandlung eines breiten Spektrums von Atemwegserkrankungen. Ebenso liefern moderne Patientenüberwachungssysteme heute kontinuierliche Echtzeitdaten der Vitalparameter und ermöglichen so schnellere und präzisere klinische Eingriffe.

- Die Integration digitaler Gesundheitstechnologien in Intensivpflegegeräte ermöglicht Funktionen wie prädiktive Überwachung, Früherkennung von Patientenverschlechterungen und automatisierten Datenaustausch über Krankenhausnetzwerke hinweg. So werden beispielsweise moderne Infusionspumpen mit intelligenten Dosiersystemen ausgestattet, um Medikationsfehler zu minimieren und eine präzise Medikamentenabgabe zu gewährleisten.

- Darüber hinaus ermöglichen erweiterte Interoperabilitätsfunktionen die Integration von Intensivpflegegeräten in elektronische Patientenakten (EHRs) und Krankenhausinformationssysteme. Dies gewährleistet einen nahtlosen Datenfluss und eine zentrale Verwaltung der Patientenversorgung. Dieses einheitliche Ökosystem verbessert die Koordination zwischen medizinischen Teams und steigert die Effizienz der Intensivstation insgesamt.

- Der Trend zu immer ausgefeilteren, vernetzten und benutzerfreundlichen Geräten für die Intensivpflege verändert die Erwartungen an die Intensivpflege grundlegend. Führende Unternehmen konzentrieren sich daher auf Innovationen wie kompakte, transportfreundliche Beatmungsgeräte und hämodynamische Überwachungsgeräte der nächsten Generation, um die Zugänglichkeit und Flexibilität in verschiedenen Pflegeumgebungen zu verbessern.

- Die Nachfrage nach modernen Geräten für die Intensivpflege wächst sowohl im öffentlichen als auch im privaten Gesundheitssektor im Nahen Osten und in Afrika rasant. Dies ist auf steigende Investitionen in die Krankenhausinfrastruktur, die zunehmende Zahl chronischer und akuter Erkrankungen sowie die zunehmende Bedeutung von Patientensicherheit und klinischer Präzision zurückzuführen.

Marktdynamik für Intensivpflegegeräte im Nahen Osten und Afrika

Treiber

Wachsender Bedarf aufgrund der Zunahme schwerer Erkrankungen und des Ausbaus der Gesundheitsinfrastruktur

- Die zunehmende Verbreitung chronischer und akuter Erkrankungen wie Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen und Traumata sowie der anhaltende Ausbau der Gesundheitsinfrastruktur sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Geräten für die Intensivpflege im Nahen Osten und in Afrika.

- So kündigte Philips Healthcare im März 2024 die Einführung seiner fortschrittlichen Patientenmonitore der IntelliVue MX-Serie im Nahen Osten an, die die Echtzeitüberwachung auf Intensivstationen verbessern sollen. Solche Initiativen führender Unternehmen dürften das Marktwachstum für Intensivpflegegeräte im Prognosezeitraum vorantreiben.

- Da Regierungen und private Gesundheitsdienstleister massiv in die Modernisierung von Krankenhäusern und Intensivstationen investieren, werden Intensivpflegegeräte wie Beatmungsgeräte, Infusionspumpen und Patientenüberwachungssysteme unverzichtbar, um rechtzeitige Interventionen und eine verbesserte Überlebensrate der Patienten zu gewährleisten.

- Darüber hinaus haben die zunehmende Belastung durch Infektionskrankheiten und die Vorbereitungsprogramme für die Zeit nach einer Pandemie die Bedeutung einer widerstandsfähigen Intensivstationsinfrastruktur unterstrichen und moderne Intensivpflegesysteme zu einem zentralen Bestandteil der Gesundheitsversorgung gemacht. Die steigende Nachfrage nach tragbaren und benutzerfreundlichen Geräten beschleunigt zudem die Einführung sowohl in städtischen als auch in abgelegenen Gesundheitseinrichtungen.

- Die zunehmende Bedeutung von Patientensicherheit, Präzision in der Behandlung und die Integration digitaler Gesundheitstools treiben die Nutzung fortschrittlicher Lösungen für die Intensivpflege weiter voran. Schulungsprogramme und Kooperationen zwischen internationalen Medizintechnikunternehmen und regionalen Gesundheitsbehörden fördern zudem den Zugang zu Intensivtechnologien der nächsten Generation.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Kosten und begrenzter Fachkräfte

- Trotz der starken Nachfrage bleiben die hohen Anschaffungskosten für moderne Intensivpflegegeräte ein großes Hindernis, insbesondere in ressourcenarmen Regionen des Nahen Ostens und Afrikas. Die Einrichtung einer voll ausgestatteten Intensivstation erfordert erhebliche Investitionen, was die Einführung modernster Technologien für kleinere Krankenhäuser und Kliniken erschwert.

- Beispielsweise sind Multiparameter-Patientenmonitore mit integrierter Analytik oder moderne Beatmungsgeräte mit Hybridfunktionalität oft sehr teuer, was die Akzeptanz bei preisbewussten Gesundheitsdienstleistern beeinträchtigen kann.

- Eine weitere große Herausforderung ist der Mangel an qualifiziertem Fachpersonal für die Bedienung komplexer Intensivpflegegeräte. In vielen Regionen mangelt es auf Intensivstationen an ausgebildeten Intensivmedizinern, Atemtherapeuten und Biomedizintechnikern, was zu einer Unterauslastung der modernen Systeme führt.

- Um diese Probleme zu lösen, sind nachhaltige staatliche Förderung, öffentlich-private Partnerschaften und groß angelegte Schulungsprogramme zum Aufbau lokaler Kapazitäten erforderlich. Darüber hinaus konzentrieren sich Unternehmen auf die Entwicklung kostengünstiger Lösungen für Schwellenländer und bieten Leasing- oder Abonnementmodelle an, um die Kosten zu senken.

- Zwar bestehen weiterhin Herausforderungen hinsichtlich der Erschwinglichkeit und der Arbeitskräfte, doch wird erwartet, dass die Bemühungen zur Verbesserung der Zugänglichkeit von Schulungen in Verbindung mit staatlichen Initiativen zur Subventionierung von Intensivstationen diese Hindernisse schrittweise überwinden und das langfristige Marktwachstum unterstützen werden.

Marktumfang für Intensivpflegegeräte im Nahen Osten und Afrika

Der Markt ist auf der Grundlage des Produkttyps in Produkttyp, Patientenpopulation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für Intensivpflegegeräte ist nach Produkttyp in Therapiegeräte, Patientenüberwachungsgeräte, Diagnosegeräte, Intensivstationen und -systeme sowie sonstige Geräte unterteilt. Das Segment Therapiegeräte hatte 2024 mit 37,5 % den größten Marktanteil, was vor allem auf die steigende Nachfrage nach Beatmungsgeräten, Infusionspumpen und Dialysegeräten auf Intensivstationen im Nahen Osten und Afrika zurückzuführen ist. Die zunehmende Verbreitung chronischer Atemwegserkrankungen, Herz-Kreislauf-Komplikationen und Nierenerkrankungen hat die Abhängigkeit von Therapiegeräten zur Versorgung schwerkranker Patienten erhöht. Staatlich geförderte Krankenhauserweiterungen in den GCC-Staaten sowie der zunehmende Medizintourismus haben die Beschaffung dieser Geräte weiter beschleunigt. Darüber hinaus haben kontinuierliche Produktinnovationen, wie KI-betriebene Beatmungsgeräte und fortschrittliche Dialysesysteme, das Wachstum dieses Segments gestärkt. Die Rolle von Therapiegeräten als lebenserhaltende Systeme an vorderster Front sichert ihre anhaltende Marktdominanz.

Das Segment Patientenüberwachungsgeräte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % die höchste Wachstumsrate aufweisen. Dies ist auf die zunehmende Einführung von Echtzeit-Multiparameter-Überwachungssystemen in Intensivstationen und Notaufnahmen zurückzuführen. Diese Geräte ermöglichen die kontinuierliche Überwachung kritischer Vitalwerte wie Herzfrequenz, Sauerstoffsättigung und Blutdruck und ermöglichen so schnellere klinische Entscheidungen. Die Einführung von Tele-Intensivstationen und drahtloser Fernüberwachung in afrikanischen Ländern hat neue Möglichkeiten für Gesundheitsdienstleister geschaffen. Der verstärkte Fokus auf die Reduzierung der Sterblichkeit auf Intensivstationen und im Krankenhaus erworbener Komplikationen beschleunigt die Investitionen in Überwachungslösungen. Darüber hinaus treibt die technologische Integration mit KI, IoT und Cloud-Plattformen den Übergang zur intelligenten Überwachung voran und sorgt für ein schnelles Wachstum dieses Segments im Prognosezeitraum.

- Nach Patientenpopulation

Der Markt für Intensivpflegegeräte ist nach Patientenzahl in die Bereiche Neugeborene, Kinder, Erwachsene und Geriatrie unterteilt. Das Segment Erwachsene hatte im Jahr 2024 mit 52,1 % den größten Anteil, was auf die hohe Prävalenz nicht übertragbarer Krankheiten wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen in der gesamten Region zurückzuführen ist. Erwachsene machen den Großteil der Intensivstationseinweisungen aufgrund lebensstilbedingter Erkrankungen, Traumata und chirurgischer Eingriffe aus, die eine intensivmedizinische Betreuung erfordern. Steigende Unfallraten, insbesondere Verkehrsunfälle in Afrika, haben auch die Zahl erwachsener Patienten auf Intensivstationen erhöht. Krankenhäuser im Nahen Osten modernisieren ihre Intensivstationen, um diesen Bedarf zu decken, was die Nachfrage nach Beatmungsgeräten, Infusionspumpen und Überwachungssystemen erhöht. Die Dominanz der erwachsenen Bevölkerung bei den Gesundheitsausgaben und der Behandlungsabhängigkeit sichert ihre anhaltende Marktführerschaft.

Das Segment Geriatrie wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,7 % das höchste Wachstum verzeichnen. Grund hierfür ist die rapide alternde Bevölkerung im Nahen Osten und Nordafrika. Ältere Patienten sind besonders anfällig für schwere gesundheitliche Komplikationen wie Sepsis, Multiorganversagen und Atemwegserkrankungen, die längere Aufenthalte auf der Intensivstation erfordern. Die steigende Lebenserwartung in den GCC-Ländern und die gestiegenen Investitionen in das Gesundheitswesen verstärken die Nachfrage nach geriatrischer Intensivstationsinfrastruktur. Spezialgeräte für die Altenpflege, darunter moderne Beatmungsgeräte und Herzmonitore, erfreuen sich zunehmender Beliebtheit. Regierungsinitiativen zur Verbesserung des Zugangs älterer Menschen zur Gesundheitsversorgung beschleunigen das Wachstum dieses Segments zusätzlich.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für Intensivpflegegeräte in Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren und andere segmentiert. Das Krankenhaussegment hatte 2024 mit 61,4 % den größten Marktanteil, da Krankenhäuser im Nahen Osten und in Afrika nach wie vor die wichtigsten Anbieter fortschrittlicher Intensivpflegedienste sind. Große Krankenhäuser der Tertiärversorgung und staatlich finanzierte medizinische Zentren verfügen über umfangreiche Intensivstationen, die mit Beatmungsgeräten, Monitoren und Dialysesystemen ausgestattet sind. Massive Investitionen in die öffentliche Gesundheitsinfrastruktur, insbesondere in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika, treiben die Einführung von Intensivpflegegeräten in Krankenhäusern voran. Krankenhäuser fungieren auch als Überweisungszentren für komplexe Fälle und sorgen so für eine konstante Nachfrage nach hochwertigen Intensivpflegelösungen. Die Verfügbarkeit von spezialisiertem medizinischem Fachpersonal und fortschrittlicher Infrastruktur festigt die Dominanz dieses Segments zusätzlich.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 16,9 % wachsen, was auf die zunehmende Beliebtheit von ambulanten Operationen und ambulanter Intensivpflege zurückzuführen ist. ASCs setzen zunehmend kompakte, kostengünstige Intensivstationen zur kurzfristigen Überwachung postoperativer Patienten ein. Steigende private Investitionen in das Gesundheitswesen und die Gründung neuer Operationszentren in städtischen Regionen Afrikas und des Nahen Ostens sind wichtige Wachstumstreiber. Die zunehmende Präferenz der Patienten für kostengünstige Alternativen zu Krankenhausaufenthalten unterstützt die Akzeptanz ebenfalls. Die wachsende Rolle der ASCs in der modernen Gesundheitsversorgung sorgt für einen rasanten Anstieg der Nachfrage nach Geräten für die Intensivpflege.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für Intensivpflegegeräte in Direktausschreibungen, Einzelhandelsverkäufe, Drittvertrieb und andere segmentiert. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 55,3 % im Jahr 2024, was hauptsächlich auf staatliche Massenbeschaffungsprogramme in der gesamten Region zurückzuführen ist. Öffentliche Krankenhäuser und nationale Gesundheitssysteme bevorzugen zentrale Ausschreibungen für Großbestellungen von Beatmungsgeräten, Überwachungsgeräten und Infusionssystemen, um Kosteneffizienz und einheitliche Gerätequalität zu gewährleisten. Multinationale Hersteller medizinischer Geräte sichern sich oft langfristige Verträge über Ausschreibungen und stärken so ihre Marktposition. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika haben strukturierte Beschaffungsprozesse etabliert, die Direktausschreibungen stark bevorzugen und so ihre Dominanz im Vertrieb aufrechterhalten.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 14,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die wachsende Zahl privater Gesundheitseinrichtungen, Fachkliniken und kleinerer Krankenhäuser, die ihre Geräte über Distributoren oder den Einzelhandel beziehen. Die Expansion des Medizingerätehandels und die zunehmende Verbreitung von E-Commerce-Plattformen in Afrika machen Geräte leichter zugänglich. Einzelhandelskanäle bieten schnellere Lieferoptionen und flexiblere Beschaffungsmöglichkeiten für Gesundheitsdienstleister, die nicht für Ausschreibungen in Frage kommen. Dieser Wandel hin zu dezentralen Einkaufsmustern treibt das starke Wachstum des Einzelhandelsvertriebs für Intensivpflegegeräte voran.

Regionale Analyse des Marktes für Intensivpflegegeräte

- Der Markt für Intensivpflegegeräte im Nahen Osten und Afrika wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich ein robustes Wachstum verzeichnen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur, staatliche Modernisierungsprogramme und die steigende Nachfrage nach fortschrittlichen Intensivpflegelösungen.

- Der zunehmende Fokus der Region auf den Ausbau der Krankenhauskapazitäten, gepaart mit einer steigenden Belastung durch chronische und ansteckende Krankheiten, beschleunigt die Einführung von Geräten für die Intensivpflege

- Darüber hinaus sorgen internationale Kooperationen und der Markteintritt globaler Medizintechnikunternehmen dafür, dass Spitzentechnologien in der gesamten Region leichter zugänglich sind.

Einblicke in den Markt für Intensivpflegegeräte in Saudi-Arabien

Der saudi-arabische Markt für Intensivpflegegeräte dominierte den Markt für Intensivpflegegeräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 32,4 % im Jahr 2024. Unterstützt wurde er durch erhebliche staatliche Investitionen im Rahmen der Vision 2030, die den Ausbau der Gesundheitsinfrastruktur und die Modernisierung von Krankenhäusern in den Vordergrund stellen. Das Land verzeichnet ein rasantes Wachstum bei Einrichtungen der tertiären Versorgung, wobei der Ausbau der Intensivpflegekapazitäten im Vordergrund steht. Kooperationen mit internationalen Akteuren wie Philips, GE Healthcare und Dräger verbessern die Verfügbarkeit moderner Beatmungsgeräte, Infusionspumpen und Patientenüberwachungssysteme weiter. Darüber hinaus befeuern das Wachstum des privaten Gesundheitssektors und die steigende Nachfrage nach spezialisierten Intensivpflegeleistungen die Marktdynamik.

Einblicke in den Markt für Intensivpflegegeräte in Südafrika

Der südafrikanische Markt für Intensivpflegegeräte wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Nahen Osten und Afrika sein. Treiber hierfür sind steigende Gesundheitsausgaben, eine wachsende Nachfrage nach modernen Patientenüberwachungssystemen und Regierungsinitiativen zur Stärkung der Intensivpflegeinfrastruktur. Das Land steht vor der doppelten Herausforderung, sowohl übertragbare Krankheiten wie HIV und Tuberkulose als auch eine zunehmende Verbreitung nicht übertragbarer Krankheiten wie Herz-Kreislauf- und Atemwegserkrankungen zu bekämpfen. Dies hat die Nachfrage nach moderner Intensivpflegeausrüstung wie Beatmungsgeräten, Dialysegeräten und Multiparametermonitoren erhöht. Darüber hinaus wird erwartet, dass die wachsende Rolle privater Krankenhäuser in Verbindung mit Schulungsinitiativen zur Weiterbildung von Intensivpflegepersonal die Einführung moderner Intensivpflegetechnologien in Südafrika beschleunigen wird.

Marktanteil von Geräten für die Intensivpflege im Nahen Osten und Afrika

Die Branche der Intensivpflegegeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Abbott (USA)

- General Electric Company (USA)

- Baxter (USA)

- Medtronic (Irland)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Boston Scientific Corporation (USA)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Getinge AB (Schweden)

- NIHON KOHDEN CORPORATION (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- ICU Medical, Inc. (USA)

- Dixion Vertrieb von Medizinprodukten GmbH (Deutschland)

- Compumedics Limited (Australien)

- SCHILLER AG (Schweiz)

- STERIS plc (USA)

Neueste Entwicklungen auf dem Markt für Intensivpflegegeräte im Nahen Osten und Afrika

- Im April 2021 gründete die Internationale Finanz-Corporation (IFC) gemeinsam mit Philips und der Co-operative Bank of Kenya die Africa Medical Equipment Facility (AMEF). Ziel der Initiative war es, kleineren Gesundheitsdienstleistern in ganz Afrika günstige Kredite und Leasingverträge für die Anschaffung von Intensivpflegegeräten zu ermöglichen und so den Zugang zu fortschrittlichen Intensivpflegetechnologien in unterversorgten Regionen zu verbessern.

- Im September 2022 trat Elekta, ein führendes Medizintechnikunternehmen, der Africa Medical Equipment Facility der IFC bei. Zu den bestehenden Partnern zählen GE Healthcare, Getinge, Karl Storz und Philips. Ziel dieser Erweiterung der OEM-Partnerschaft war es, die Finanzierung und Verfügbarkeit kritischer medizinischer und Intensivgeräte in mehreren afrikanischen Märkten zu verbessern.

- Im Januar 2025 stellte Philips auf der Arab Health 2025 in Dubai die nächste Generation seines IntelliVue Patientenmonitors der 6000er-Serie vor. Die Innovation integriert KI-gestützte Entscheidungsunterstützung und skalierbare Überwachungsfunktionen, um die Arbeitsbelastung des Klinikpersonals zu reduzieren, die Effizienz der Intensivstation zu steigern und die Patientensicherheit in Krankenhäusern im Nahen Osten zu erhöhen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.