Middle East And Africa Digital Diabetes Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

4.26 Billion

2024

2032

USD

1.20 Billion

USD

4.26 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 4.26 Billion | |

| % | |

|

Marktsegmentierung für digitales Diabetesmanagement im Nahen Osten und Afrika nach Produkten und Dienstleistungen (Geräte, Apps für digitales Diabetesmanagement, Datenmanagement-Software und -Plattformen sowie Dienstleistungen), Typ (tragbare Geräte und mobile Geräte), Endnutzer (häusliche Pflege, Diabeteskliniken, akademische und Forschungsinstitute und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für digitales Diabetesmanagement im Nahen Osten und Afrika

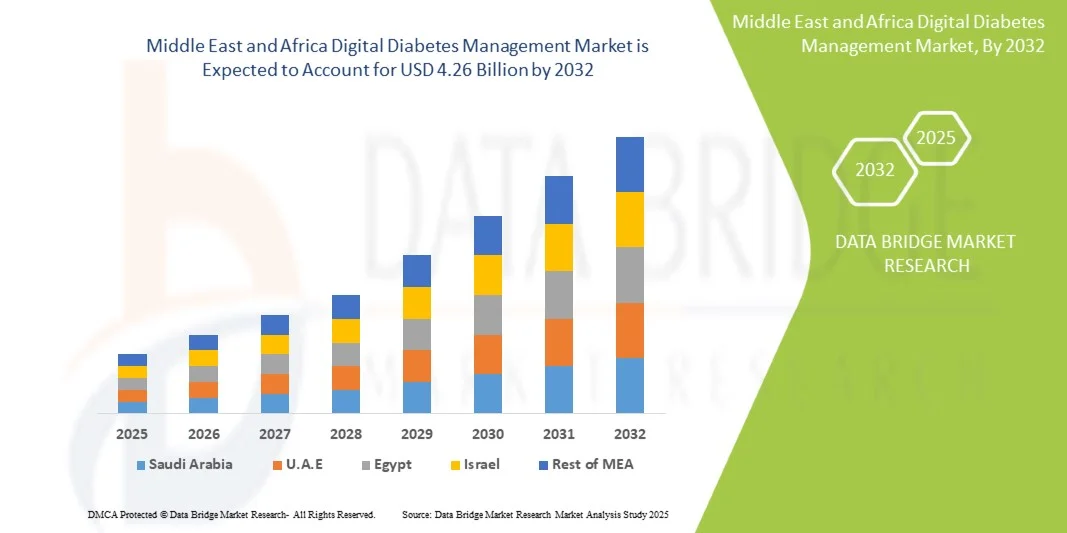

- Der Markt für digitales Diabetesmanagement im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 1,20 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung vernetzter Diabetes-Behandlungsgeräte und digitaler Gesundheitsplattformen angetrieben, was zu einer verstärkten Digitalisierung sowohl im häuslichen Pflegebereich als auch im kommerziellen/klinischen Bereich führt.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Diabetesmanagement-Lösungen, zusammen mit nationalen Gesundheitsinitiativen und der digitalen Transformation des Gesundheitswesens, dazu, dass sich das digitale Diabetesmanagement als moderner Versorgungsstandard etabliert.

Marktanalyse für digitales Diabetesmanagement im Nahen Osten und Afrika

- Digitale Diabetesmanagementlösungen, einschließlich Geräte, digitale Diabetesmanagement-Apps, Datenmanagement-Software und -Plattformen sowie Dienstleistungen, sind aufgrund ihres höheren Komforts, ihrer Echtzeit-Überwachungsfunktionen und ihrer nahtlosen Integration in digitale Gesundheitsökosysteme zunehmend unverzichtbare Bestandteile der modernen Diabetesversorgung sowohl im häuslichen als auch im klinischen Bereich.

- Die steigende Nachfrage nach digitalem Diabetesmanagement wird vor allem durch die weitverbreitete Nutzung vernetzter Gesundheitsgeräte, die zunehmende Verbreitung von Diabetes und die wachsende Präferenz für personalisierte, datengestützte Betreuung angetrieben.

- Saudi-Arabien dominierte 2024 den Markt im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 38,5 %. Charakteristisch für das Land sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und starke staatliche Unterstützung. Hinzu kommt ein deutliches Wachstum bei der Nutzung digitaler Diabeteslösungen, angetrieben durch Innovationen etablierter Gesundheitsunternehmen und Health-Tech-Startups mit Fokus auf KI-gestützte Analysen und Fernüberwachungsfunktionen.

- Die Vereinigten Arabischen Emirate werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für digitales Diabetesmanagement im Nahen Osten und Afrika sein. Gründe hierfür sind die zunehmende Urbanisierung, das steigende Gesundheitsbewusstsein und die wachsende Nutzung mobiler Gesundheitstechnologien.

- Das Segment der Medizingeräte dominierte den Markt mit einem Marktanteil von 44 % im Jahr 2024, was auf seinen etablierten Ruf für Zuverlässigkeit, einfache Anwendung in der häuslichen Pflege und im klinischen Umfeld sowie die Integration mit digitalen Diabetes-Management-Apps und Datenplattformen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für digitales Diabetesmanagement im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in das digitale Diabetesmanagement im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für digitales Diabetesmanagement im Nahen Osten und Afrika

„Mehr Komfort durch KI und mobile Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für digitales Diabetesmanagement im Nahen Osten und Afrika ist die Integration von künstlicher Intelligenz (KI) in mobile Apps und Cloud-basierte Plattformen. Dies verbessert den Patientenkomfort und die Möglichkeiten der Fernüberwachung erheblich.

- Die mobile App GlucoTrack integriert beispielsweise KI-basierte Vorhersageanalysen, um personalisierte Insulin- und Ernährungsempfehlungen zu geben und Nutzern so eine effektivere Blutzuckerkontrolle zu ermöglichen.

- Die Integration von KI in das digitale Diabetesmanagement ermöglicht Funktionen wie die Analyse von Glukosemustern, um Anpassungen des Lebensstils vorzuschlagen und intelligente Warnmeldungen bei auffälligen Messwerten auszugeben. Die Plattform von DarioHealth nutzt beispielsweise KI, um Anomalien zu erkennen und Patienten sowie Ärzten umsetzbare Erkenntnisse zu liefern.

- Die Integration von mobilen Apps mit Wearables ermöglicht die zentrale Überwachung von Blutzuckerwerten, Insulinverabreichung und anderen Gesundheitsdaten und erlaubt den Echtzeit-Datenaustausch mit Gesundheitsdienstleistern und Familienmitgliedern.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzten Diabetes-Managementsystemen verändert die Erwartungen der Patienten an die Versorgung. Infolgedessen entwickeln Unternehmen wie Glooko KI-gestützte Lösungen mit Funktionen wie prädiktiven Warnmeldungen und automatisierter Integration mit tragbaren Glukosemessgeräten.

- Die Nachfrage nach digitalen Diabetesmanagementlösungen mit nahtloser KI- und Mobilintegration wächst sowohl in der häuslichen Pflege als auch in Kliniken rasant, da Patienten zunehmend Wert auf Komfort und personalisierte Betreuung legen.

Marktdynamik des digitalen Diabetesmanagements im Nahen Osten und Afrika

Treiber

„Wachsender Bedarf aufgrund steigender Diabetesprävalenz und zunehmender Nutzung mobiler Gesundheitsdienste“

- Die zunehmende Verbreitung von Diabetes im Nahen Osten und in Afrika, verbunden mit der beschleunigten Nutzung mobiler Gesundheits- und digitaler Gesundheitsplattformen, ist ein wesentlicher Treiber für die steigende Nachfrage nach digitalen Lösungen für das Diabetesmanagement.

- Beispielsweise startete LifeScan Middle East im März 2024 ein cloudbasiertes Glukoseüberwachungsprogramm, das darauf abzielt, Patientendaten in Echtzeit aus Kliniken und der häuslichen Pflege zu integrieren, um die Ergebnisse des Krankheitsmanagements zu verbessern.

- Da Patienten und Pflegekräfte sich zunehmend der Bedeutung der kontinuierlichen Überwachung bewusst werden, bieten digitale Diabeteslösungen fortschrittliche Funktionen wie Echtzeit-Glukosemessung, prädiktive Warnmeldungen und Fernzugriff für Ärzte und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Methoden dar.

- Darüber hinaus führt die zunehmende Beliebtheit von tragbaren Gesundheitsgeräten und digitalen Plattformen für das Management chronischer Erkrankungen dazu, dass digitale Lösungen für das Diabetesmanagement zu einem integralen Bestandteil der Gesundheitsversorgung werden und eine personalisierte Betreuung sowie proaktive Interventionen ermöglichen.

- Die bequeme Fernüberwachung, Echtzeitanalyse und Smartphone-basierte Steuerung für Patienten und Pflegekräfte sind Schlüsselfaktoren für die zunehmende Akzeptanz. Der Trend zur Integration von Telemedizin und die Verfügbarkeit benutzerfreundlicher Plattformen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Datenschutzprobleme und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich der Sicherheit und des Datenschutzes von Patientendaten in digitalen Diabetesmanagement-Lösungen stellen eine erhebliche Herausforderung für deren breitere Marktdurchdringung dar. Da diese Plattformen auf Netzwerkverbindungen und Cloud-Speicher angewiesen sind, sind sie anfällig für Datenlecks und unbefugten Zugriff, was bei Patienten und Gesundheitsdienstleistern Besorgnis auslöst.

- Beispielsweise haben aufsehenerregende Berichte über Sicherheitslücken in Cloud-Gesundheitsplattformen einige Patienten zögern lassen, digitale Lösungen für das Diabetesmanagement, einschließlich mobiler Apps und tragbarer Geräte, einzuführen.

- Die Berücksichtigung dieser Datenschutzbedenken durch sichere Verschlüsselung, Einhaltung von Gesundheitsvorschriften (wie DSGVO und HIPAA) und regelmäßige Software-Updates ist entscheidend für den Vertrauensaufbau. Unternehmen wie Glooko und DarioHealth betonen in ihrem Marketing den Datenschutz und die Einhaltung gesetzlicher Bestimmungen, um das Vertrauen der Nutzer zu stärken.

- Zudem können die vergleichsweise hohen Kosten moderner digitaler Diabetes-Management-Plattformen gegenüber herkömmlichen Blutzuckermessmethoden für preissensible Patienten, insbesondere in Entwicklungsländern, ein Hindernis für deren Nutzung darstellen. Zwar sind Basis-Apps und -Geräte erschwinglicher geworden, doch Premium-Funktionen wie KI-Analysen oder die Integration mit mehreren Gesundheitsgeräten sind oft mit höheren Kosten verbunden.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, Aufklärung der Patienten über Datenschutz und die Entwicklung kostengünstigerer Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für digitales Diabetesmanagement im Nahen Osten und Afrika

Der Markt ist segmentiert nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt in Geräte, digitale Diabetes-Management-Apps, Datenmanagement-Software und -Plattformen sowie Dienstleistungen unterteilt. Das Segment der Geräte dominierte den Markt mit einem Umsatzanteil von 44 % im Jahr 2024, was auf ihre zentrale Rolle bei der Diabetesüberwachung und -behandlung zurückzuführen ist. Geräte wie tragbare kontinuierliche Glukosemessgeräte (CGM) und Handblutzuckermessgeräte liefern präzise Echtzeit-Messwerte und bilden das Rückgrat der digitalen Diabetesversorgung. Ihre Integration in mobile Apps und Cloud-Plattformen ermöglicht eine nahtlose Überwachung und den Fernzugriff für medizinisches Fachpersonal, wodurch die Therapietreue der Patienten verbessert wird. Krankenhäuser, Diabeteszentren und Einrichtungen der häuslichen Pflege bevorzugen Geräte aufgrund ihrer Zuverlässigkeit, Benutzerfreundlichkeit und Kompatibilität mit der bestehenden Gesundheitsinfrastruktur. Darüber hinaus hat das wachsende Bewusstsein der Patienten für die proaktive Glukoseüberwachung die Bedeutung von Geräten als Schlüsselsegment im digitalen Diabetes-Ökosystem weiter gestärkt.

Das Segment der digitalen Diabetes-Management-Apps wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür sind die steigende Verbreitung von Smartphones und die zunehmende Nutzung mobiler Gesundheitslösungen. Apps ermöglichen es Patienten, Blutzuckerwerte, Ernährung, Bewegung und Medikamenteneinnahme auf einer einzigen Plattform zu verfolgen. Sie sind häufig mit Wearables und Cloud-Plattformen integriert und bieten prädiktive Analysen, personalisierte Empfehlungen und automatische Warnmeldungen bei auffälligen Messwerten. Darüber hinaus unterstützen Apps telemedizinische Beratungen, den Datenaustausch mit Gesundheitsdienstleistern und die Fernbetreuung von Patienten. Dies ist insbesondere in den geografisch weitläufigen Regionen des Nahen Ostens und Afrikas von großem Wert. Komfort, Erschwinglichkeit und Zugänglichkeit machen Apps zunehmend attraktiv für Patienten, ambulante Pflegedienste und Kliniken, die einen vernetzten, datengestützten Ansatz in der Diabetesbehandlung anstreben.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in tragbare und mobile Geräte unterteilt. Das Segment der tragbaren Geräte dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 55 %, was auf ihre kontinuierliche Überwachungsfunktion und die Datenerfassung in Echtzeit zurückzuführen ist. Tragbare Geräte, darunter CGM-Systeme und intelligente Insulinpumpen, ermöglichen es Patienten und medizinischem Fachpersonal, Blutzuckerschwankungen kontinuierlich zu verfolgen und so proaktive Interventionen zu unterstützen. Diese Geräte sind sowohl in der häuslichen Pflege als auch im klinischen Bereich aufgrund ihres Tragekomforts, der einfachen Integration in Apps und ihrer Fähigkeit, die Therapietreue zu verbessern, sehr beliebt. Der zunehmende Trend zu personalisierter Medizin und datengestütztem Krankheitsmanagement stärkt die Vormachtstellung tragbarer Geräte zusätzlich.

Das Segment der tragbaren Geräte wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ihre Erschwinglichkeit, Portabilität und einfache Anwendung sowohl zu Hause als auch in der Klinik. Tragbare Blutzuckermessgeräte und Insulinabgabegeräte sind besonders in Regionen mit eingeschränktem Zugang zur Gesundheitsversorgung beliebt, da sie zuverlässige Messwerte ohne ständige Internetverbindung liefern. Ihr niedriger Preis und das benutzerfreundliche Design machen sie attraktiv für Erstanwender und die ländliche Bevölkerung. Darüber hinaus bieten viele tragbare Geräte mittlerweile App-Anbindung und Cloud-Integration und schließen so die Lücke zwischen traditionellen Überwachungsmethoden und modernen digitalen Diabetesmanagement-Lösungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in häusliche Pflege, Diabeteskliniken, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Das Segment der häuslichen Pflege dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 48 %, was die zunehmende Präferenz für das Selbstmanagement von Diabetes widerspiegelt. Patienten und Angehörige nutzen digitale Diabeteslösungen für die kontinuierliche Überwachung, personalisierte Einblicke und Fernkonsultationen. Die bequeme Blutzuckermessung zu Hause in Verbindung mit der Integration von Telemedizin hat die Akzeptanz beschleunigt, insbesondere in städtischen Gebieten mit hoher Smartphone-Nutzung. Lösungen für die häusliche Pflege reduzieren zudem die Abhängigkeit von häufigen Krankenhausbesuchen und fördern so eine bessere Therapietreue und eine höhere Lebensqualität.

Im Segment der Diabeteskliniken wird aufgrund steigender Patientenzahlen und der zunehmenden Nutzung digitaler Plattformen zur Steigerung der klinischen Effizienz im Prognosezeitraum das schnellste Wachstum erwartet. Kliniken setzen Geräte, Apps und Datenplattformen ein, um große Patientengruppen effizient zu betreuen, personalisierte Behandlungspläne zu erstellen und die Therapietreue sicherzustellen. Die Integration von Datenmanagement-Software ermöglicht eine optimierte Dokumentation, Analyse und vorausschauende Versorgung und verbessert so die Behandlungsergebnisse für Patienten mit chronischem Diabetes. Staatliche Initiativen zur Förderung digitaler Gesundheitslösungen und zur Erhöhung der Mittel für die Diabetesversorgungsinfrastruktur treiben das Wachstum klinikbasierter Lösungen zusätzlich an.

Regionale Analyse des Marktes für digitales Diabetesmanagement im Nahen Osten und Afrika

- Saudi-Arabien dominierte 2024 den Markt im Nahen Osten und in Afrika mit dem größten Umsatzanteil von 38,5 %. Charakteristisch für das Land sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und starke staatliche Unterstützung. Hinzu kommt ein deutliches Wachstum bei der Nutzung digitaler Diabeteslösungen, angetrieben durch Innovationen etablierter Gesundheitsunternehmen und Health-Tech-Startups mit Fokus auf KI-gestützte Analysen und Fernüberwachungsfunktionen.

- Patienten und Gesundheitsdienstleister im Land schätzen den Komfort, die Echtzeitüberwachung und die personalisierten Erkenntnisse, die digitale Diabetesmanagementlösungen bieten, darunter Geräte, Apps und Datenplattformen, die zur Verbesserung der Therapietreue und der Patientenergebnisse beitragen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine technikaffine Bevölkerung unterstützt, wodurch sich digitale Diabetesmanagementlösungen als bevorzugte Wahl sowohl für die häusliche Pflege als auch für Diabeteskliniken im ganzen Land etablieren.

Einblick in den Markt für digitales Diabetesmanagement in Saudi-Arabien

Der Markt für digitales Diabetesmanagement in Saudi-Arabien erzielte 2024 mit 38,5 % den größten Umsatzanteil im Nahen Osten und Afrika. Treiber dieses Wachstums waren die rasche Verbreitung vernetzter Gesundheitsgeräte und der zunehmende Trend zu digitalen Gesundheitslösungen. Patienten und Angehörige legen immer mehr Wert auf eine verbesserte Diabetesversorgung durch KI-gestützte Überwachungssysteme, mobile Apps und Wearables. Die wachsende Beliebtheit der häuslichen Überwachung, kombiniert mit einer starken Nachfrage nach cloudbasierten Datenplattformen und der Integration von Telemedizin, treibt den Markt zusätzlich an. Darüber hinaus tragen staatliche Initiativen zur Förderung digitaler Gesundheit, eine leistungsfähige Gesundheitsinfrastruktur und hohe Gesundheitsausgaben maßgeblich zum Marktwachstum bei.

Einblick in den Markt für digitales Diabetesmanagement in den Vereinigten Arabischen Emiraten

Der Markt für digitales Diabetesmanagement in den VAE wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Gesundheitsbewusstsein und die zunehmende Verbreitung von Diabetes. Urbanisierung, hohe Smartphone-Nutzung und die Nachfrage nach mobilen Gesundheitslösungen fördern deren Einsatz sowohl in der häuslichen Pflege als auch in Kliniken. Verbraucher in den VAE schätzen den Komfort, die Echtzeit-Einblicke und die personalisierten Empfehlungen digitaler Diabetesmanagement-Lösungen. Der Markt verzeichnet ein signifikantes Wachstum sowohl im Bereich neuer Gesundheitseinrichtungen als auch bei der Modernisierung bestehender Kliniken, unterstützt durch innovative Health-Tech-Startups und starke staatliche Förderung.

Einblick in den ägyptischen Markt für digitales Diabetesmanagement

Der Markt für digitales Diabetesmanagement in Ägypten wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung digitaler Gesundheitsplattformen und mobiler Diabeteslösungen. Die Besorgnis über die hohe Diabetesprävalenz und der Wunsch nach einem effektiven Krankheitsmanagement bewegen Patienten und Kliniken dazu, Wearables, Apps und vernetzte Datenplattformen einzusetzen. Die fortschreitende Urbanisierung, die wachsende Mittelschicht und der verbesserte Zugang zur Gesundheitsversorgung in Ägypten fördern das Marktwachstum weiterhin. Kliniken und Einrichtungen der häuslichen Pflege suchen nach komfortablen, vernetzten Lösungen.

Einblick in den südafrikanischen Markt für digitales Diabetesmanagement

Der südafrikanische Markt für digitales Diabetesmanagement wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Diabetesmanagement und die zunehmende Nutzung neuer Technologien im Gesundheitswesen. Südafrikas sich entwickelnde Infrastruktur, kombiniert mit staatlichen Programmen zur Förderung digitaler Gesundheit und Fernüberwachung, unterstützt die Verbreitung von Wearables und mobilen Apps. Die Integration mit Telemedizin-Diensten und Datenplattformen gewinnt immer mehr an Bedeutung, da Patienten und Gesundheitsdienstleister sichere, datenschutzorientierte und effiziente Lösungen bevorzugen, die den lokalen Anforderungen im Gesundheitswesen entsprechen.

Marktanteil des digitalen Diabetesmanagements im Nahen Osten und Afrika

Die Branche für digitales Diabetesmanagement im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Glooko, Inc. (USA)

- Abbott (USA)

- Dexcom, Inc. (USA)

- Medtronic (Irland)

- F. Hoffmann La Roche AG (Schweiz)

- Ascensia Diabetes Care Holdings AG (Schweiz)

- B. Braun SE (Deutschland)

- Sanofi (Frankreich)

- Insulet Corporation (USA)

- Novo Nordisk A/S (Dänemark)

- Bayer AG (Deutschland)

- LifeScan, Inc. (USA)

- Tandem Diabetes Care, Inc. (USA)

- Ypsomed AG (Schweiz)

- Welldoc, Inc. (USA)

- Omada Health Inc (USA)

- Noom, Inc. (USA)

- Lark Technologies, Inc. (USA)

- Vida Health, Inc (USA)

- DarioHealth Corp. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für digitales Diabetesmanagement im Nahen Osten und in Afrika?

- Im Oktober 2025 eröffnete Saudi-Arabien das weltweit erste „Diabetes-Kommando- und Kontrollzentrum“, eine nationale digitale Plattform zur Echtzeitüberwachung von Diabetespatienten im gesamten Königreich. Sie ermöglicht die kontinuierliche Erfassung von Vitalfunktionen, die Vernetzung von Patienten und Ärzten über Cloud-Plattformen und die Integration in das Präventionsmodell. Die Eröffnung wurde von zahlreichen Medien begleitet.

- Im Februar 2025 führte das Gesundheitsministerium der Vereinigten Arabischen Emirate (MoHAP) „Biosigns“ ein, ein KI-gestütztes System, das mithilfe einer Handykamera Biomarker wie glykiertes Hämoglobin (HbA1c), Cholesterin und Glukose mittels Bildanalyse und Sensordaten bestimmt. Diese mobile Innovation hat das Potenzial, die Diabetesüberwachung hin zu nicht-invasiven, häufigen und ortsunabhängigen Methoden zu verändern.

- Im Juli 2024 startete Fitverse.ai in Dubai (VAE) sein Programm zur Diabetes-Umkehr – das erste seiner Art in den VAE und der MENA-Region. Das Programm bietet ein personalisiertes, ganzheitliches Management von Typ-2-Diabetes und Prädiabetes mithilfe KI-gestützter Ernährungs-, Bewegungs- und psychologischer Unterstützung. Es positioniert sich als Hybridlösung aus Lebensstil und Technologie mit dem Ziel, die Medikamentenabhängigkeit zu reduzieren und die Patientenbeteiligung zu verbessern. (Veröffentlicht von der Khaleej Times)

- Im Januar 2024 kündigte das Gesundheitsministerium der Vereinigten Arabischen Emirate (MoHAP) eine landesweite Screening-Kampagne an, in deren Rahmen innerhalb von 100 Tagen über 12.000 Menschen getestet wurden. Bei mehr als 1.000 von ihnen wurde Prädiabetes oder Diabetes festgestellt. Anschließend wurde künstliche Intelligenz eingesetzt, um die Daten zu analysieren und Risikopersonen frühzeitig in entsprechende Interventionsprogramme zu vermitteln. Dies markierte einen Wendepunkt hin zu einer proaktiven, digitalen Diabetesversorgung in den VAE.

- Im August 2023 starteten Sanofi und das ghanaische Gesundheitsministerium in Accra, Ghana, das Programm „Zugang zur Diabetesversorgung“, das die Einführung digitaler Diabetesmanagement-Lösungen in Diabeteszentren und die Schulung von mehr als 170 medizinischen Fachkräften über einen Online-Kurs für Diabetesberater umfasst.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.