Middle East And Africa Digital Health Monitoring Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.69 Billion

USD

49.34 Billion

2024

2032

USD

15.69 Billion

USD

49.34 Billion

2024

2032

| 2025 –2032 | |

| USD 15.69 Billion | |

| USD 49.34 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Gesundheitsüberwachungsgeräte nach Produkt (Geräte, Software und Dienste), Typ (Wireless Health, Mhealth, Telehealth, EHR/EMR und andere), Endbenutzer (Krankenhaus, häusliche Pflege, Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

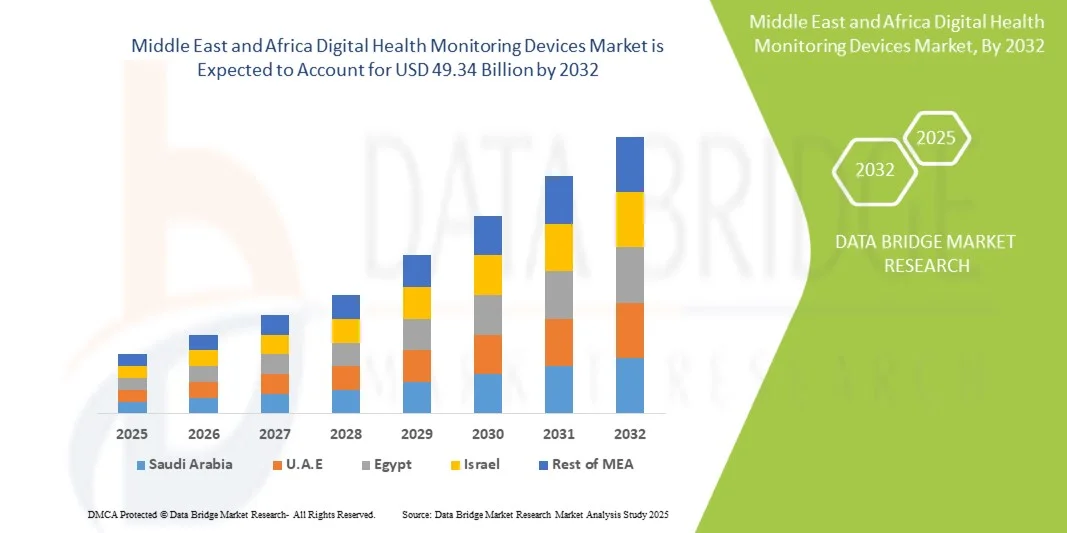

- Der Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 15,69 Milliarden US-Dollar und dürfte bis 2032 49,34 Milliarden US-Dollar erreichen , bei einer CAGR von 15,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Gesundheitstechnologien und digitaler Gesundheitslösungen vorangetrieben, die zu einer besseren Fernüberwachung von Patienten und einer Echtzeiterfassung von Gesundheitsdaten in Krankenhäusern, Kliniken und der häuslichen Pflege führen.

- Darüber hinaus treiben die steigende Prävalenz chronischer Krankheiten, die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für präventive Gesundheitsfürsorge die Nachfrage nach präzisen, zuverlässigen und benutzerfreundlichen Überwachungsgeräten voran. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Überwachungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

- Digitale Gesundheitsüberwachungsgeräte, die elektronische oder digitale Lösungen für die Gesundheitsüberwachung von Patienten und die klinische Diagnostik bieten, sind aufgrund ihrer verbesserten Genauigkeit, Echtzeitüberwachungsfunktionen und nahtlosen Integration mit digitalen Gesundheitsplattformen zunehmend wichtige Bestandteile moderner Gesundheitssysteme sowohl in Krankenhäusern als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach Überwachungsgeräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Nutzung von Telemedizin und Fernüberwachung von Patienten sowie eine wachsende Präferenz für datengesteuerte Echtzeit-Gesundheitslösungen angeheizt.

- Saudi-Arabien dominierte den Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, angetrieben durch den schnellen Ausbau der Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und Regierungsinitiativen im Rahmen der Vision 2030. Das Land verzeichnete ein beträchtliches Wachstum aufgrund des zunehmenden Einsatzes fortschrittlicher Patientenüberwachungssysteme in Krankenhäusern, Kliniken und Fachzentren, unterstützt durch Innovationen in der drahtlosen Konnektivität und KI-gestützten Überwachungslösungen.

- Die VAE werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % zwischen 2025 und 2032. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau privater Krankenhäuser und Diagnosezentren sowie die zunehmende Verbreitung tragbarer und vernetzter Überwachungsgeräte zurückzuführen. Der Fokus der VAE auf intelligente Gesundheits- und Telemedizinlösungen beschleunigt das Marktwachstum zusätzlich.

- Das Segment Geräte dominierte im Jahr 2024 den größten Marktumsatzanteil von 46,3 %, getrieben durch die weit verbreitete Einführung tragbarer Gesundheitsmonitore, Blutdruckmessgeräte, Pulsoximeter und EKG-Geräte in Krankenhäusern, Kliniken und der häuslichen Pflege.

Berichtsumfang und Marktsegmentierung für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu digitalen Gesundheitsüberwachungsgeräten im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

„ Mehr Komfort durch KI und Smart-Health-Integration “

- Ein bedeutender und sich beschleunigender Trend im Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika ist die zunehmende Integration von künstlicher Intelligenz (KI) und gängigen digitalen Gesundheitsplattformen. Diese Technologiefusion verbessert den Benutzerkomfort und die Kontrolle über persönliche und klinische Gesundheitsmanagementsysteme erheblich.

- So lassen sich beispielsweise die digitalen Wi-Fi-Gesundheitsüberwachungsgeräte von August nahtlos in verschiedene Gesundheitsplattformen integrieren und ermöglichen Nutzern den Zugriff auf ihre Gesundheitsdaten und deren Verfolgung über Apps und verbundene Geräte. Ebenso lässt sich Level Health+ über mobile Anwendungen und intelligente Assistenten steuern und bietet so eine diskrete Lösung für digitale Gesundheitsüberwachungsgeräte.

- Die KI-Integration in Überwachungsgeräte ermöglicht Funktionen wie das Erlernen von Gesundheitsmustern des Benutzers, um potenziell präventive Maßnahmen vorzuschlagen und intelligentere Warnmeldungen basierend auf Aktivität oder Messwerten bereitzustellen. Einige Geräte nutzen KI beispielsweise, um die Messgenauigkeit im Laufe der Zeit zu verbessern und intelligente Warnmeldungen zu senden, wenn ungewöhnliche Gesundheitsparameter erkannt werden. Darüber hinaus ermöglichen intelligente Integrationsfunktionen den Benutzern die Fernüberwachung ihres Gesundheitszustands mit minimalem manuellem Aufwand.

- Die nahtlose Integration von Überwachungsgeräten in umfassendere digitale Gesundheitsökosysteme erleichtert die zentrale Verwaltung persönlicher oder klinischer Gesundheitsdaten. Über eine einzige Schnittstelle können Benutzer mehrere Gesundheitsmetriken verfolgen, tragbare Geräte integrieren und Trends im Zeitverlauf überwachen. So entsteht ein einheitliches und automatisiertes Gesundheitsmanagement.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Überwachungssystemen verändert die Erwartungen der Nutzer an das persönliche und klinische Gesundheitsmanagement grundlegend. Daher entwickeln Unternehmen wie WELOCK KI-fähige Überwachungsgeräte mit Funktionen wie automatischen Warnmeldungen bei abnormalen Messwerten und intelligenter Plattformkompatibilität.

- Die Nachfrage nach Überwachungsgeräten mit nahtloser KI-Integration und intelligenter Plattformkonnektivität wächst sowohl im privaten als auch im institutionellen Gesundheitssektor rasant, da Verbraucher und Gesundheitsdienstleister zunehmend Wert auf Komfort, Echtzeit-Einblicke und umfassende Gesundheitsmanagementfunktionen legen.

Marktdynamik für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

Treiber

„Steigender Bedarf aufgrund des steigenden Gesundheitsbewusstseins und der digitalen Akzeptanz“

- Die zunehmende Verbreitung gesundheitlicher Probleme in der Bevölkerung sowie die zunehmende Verbreitung digitaler Gesundheitsökosysteme sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Überwachungsgeräten.

- So kündigte das Unternehmen im April 2024 eine Weiterentwicklung der IoT-basierten Patientenüberwachungslösungen an und freut sich darauf, modernste Sensoren in seine neuen Überwachungsplattformen zu integrieren. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Überwachungsgerätebranche im Prognosezeitraum vorantreiben.

- Da sich Verbraucher und Gesundheitsdienstleister potenzieller Gesundheitsrisiken immer stärker bewusst werden und nach verbesserten Überwachungsmöglichkeiten suchen, bieten fortschrittliche Überwachungsgeräte Funktionen wie Fernverfolgung, Aktivitätsprotokolle und intelligente Warnmeldungen und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Messinstrumenten dar.

- Darüber hinaus machen die wachsende Popularität digitaler Gesundheitsgeräte und der Wunsch nach vernetzten Gesundheitsmanagementsystemen Überwachungsgeräte zu einem integralen Bestandteil sowohl der persönlichen als auch der klinischen Versorgung und ermöglichen eine nahtlose Integration mit anderen digitalen Tools und Plattformen.

- Der Komfort der Fernüberwachung, die kontinuierliche Überwachung von Patienten oder gefährdeten Personen und die Möglichkeit, Daten über Smartphone-Apps zu verwalten, sind Schlüsselfaktoren für die Einführung von Überwachungsgeräten im privaten und institutionellen Bereich. Der Trend zu selbstgebauten Gesundheitsüberwachungssystemen und die zunehmende Verfügbarkeit benutzerfreundlicher Überwachungsgeräte tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Datensicherheit und hohe Anschaffungskosten “

- Bedenken hinsichtlich der Datensicherheit vernetzter Überwachungsgeräte stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Geräte auf Netzwerkkonnektivität und Software angewiesen sind, sind sie anfällig für Hackerangriffe und Datenlecks. Dies weckt bei potenziellen Verbrauchern und Gesundheitsdienstleistern Bedenken hinsichtlich der Privatsphäre und Sicherheit ihrer Daten.

- So haben beispielsweise aufsehenerregende Berichte über Schwachstellen in IoT-Geräten im Gesundheitswesen dazu geführt, dass einige Verbraucher und Institutionen zögern, digitale Lösungen zur Gesundheitsüberwachung einzuführen.

- Die Berücksichtigung dieser Datensicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software-Updates ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie August und Level Home betonen in ihren Produktangeboten ihre fortschrittlichen Verschlüsselungsmethoden und Sicherheitsfunktionen, um potenzielle Käufer zu beruhigen. Darüber hinaus können die im Vergleich zu herkömmlichen Geräten relativ hohen Anschaffungskosten einiger fortschrittlicher Überwachungssysteme für preisbewusste Verbraucher und Gesundheitseinrichtungen, insbesondere in Entwicklungsländern oder für preisbewusste Nutzer, ein Hindernis für die Einführung darstellen. Während einfache digitale Gesundheitsüberwachungsgeräte erschwinglicher geworden sind, sind Premiumfunktionen wie kontinuierliches Multiparameter-Tracking, KI-Analyse oder Cloud-Integration oft mit höheren Kosten verbunden.

- Während die Preise allmählich sinken, kann der wahrgenommene Aufpreis für digitale Gesundheitstechnologie immer noch eine breite Akzeptanz behindern, insbesondere für diejenigen, die keinen unmittelbaren Bedarf an erweiterten Funktionen sehen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Datensicherheitsmaßnahmen, die Aufklärung der Benutzer über bewährte Datenschutzpraktiken und die Entwicklung erschwinglicherer Optionen für digitale Gesundheitsüberwachungsgeräte wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

Der Markt ist nach Produkt, Typ und Endbenutzer segmentiert.

• Nach Produkt

Der Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika ist produktbezogen in Geräte, Software und Dienstleistungen unterteilt. Das Gerätesegment hatte im Jahr 2024 mit 46,3 % den größten Marktanteil, getrieben durch die weite Verbreitung tragbarer Gesundheitsmonitore, Blutdruckmessgeräte, Pulsoximeter und EKG-Geräte in Krankenhäusern, Kliniken und der häuslichen Pflege. Die Geräte ermöglichen Patientenüberwachung in Echtzeit, genaue Datenerfassung und die Integration in Gesundheits-IT-Plattformen und verbessern so die klinische Entscheidungsfindung. Kontinuierliche Innovationen in Sensortechnologie, Miniaturisierung und drahtloser Konnektivität fördern die Akzeptanz zusätzlich. Das Segment profitiert von hohen F&E-Investitionen führender Hersteller und Gesundheitsdienstleister sowie dem zunehmenden Bewusstsein für das Management chronischer Krankheiten. Die Integration mit KI und Cloud-basierten Plattformen schafft Mehrwert durch prädiktive Analysen und Fernüberwachungsfunktionen. Die hohe Nachfrage in der Intensivpflege, Telemedizin und präventiven Gesundheitsversorgung unterstützt ein stetiges Umsatzwachstum. Regierungsinitiativen zur Förderung der digitalen Gesundheitsversorgung treiben die Expansion weiter voran. Die Kompatibilität mit elektronischen Patientenakten (EHRs) und mobilen Gesundheitsanwendungen macht die Geräte im klinischen und häuslichen Umfeld vielseitig einsetzbar. Partnerschaften zwischen Geräteherstellern und Krankenhäusern beschleunigen die Bereitstellung und Wartung. Insgesamt bleibt das Gerätesegment für das digitale Gesundheitsökosystem von entscheidender Bedeutung.

Das Segment Software und Services wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen, angetrieben durch die zunehmende Nutzung von Telemedizinplattformen, mHealth-Anwendungen und cloudbasierten Analyselösungen. Softwareplattformen ermöglichen die sichere Speicherung, Analyse und gemeinsame Nutzung von Patientendaten und unterstützen Fernkonsultationen sowie das Management chronischer Krankheiten. Die Integration mit tragbaren Geräten ermöglicht eine kontinuierliche Gesundheitsüberwachung, während KI-gestützte Erkenntnisse die Patientenergebnisse und die Ressourcennutzung verbessern. Die rasante Digitalisierung des Gesundheitswesens, der Ausbau telemedizinischer Netzwerke und die steigende Nachfrage nach Fernpatientenmanagement treiben das Wachstum voran. Gesundheitsdienstleister investieren in interoperable Software, um Krankenhäuser, Kliniken und Lösungen für die häusliche Pflege zu vernetzen. Staatliche Initiativen zur Digitalisierung von Gesundheitsakten und zur Förderung der Telemedizin beschleunigen die Akzeptanz. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach vernetzten Überwachungs- und Analyselösungen. Benutzerfreundliche Oberflächen, mobiler Zugriff und Echtzeit-Warnmeldungen fördern die Patienteneinbindung. Schwellenländer, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, implementieren zunehmend digitale Gesundheitsplattformen. Das Segment profitiert zudem von abonnementbasierten Diensten, SaaS-Modellen und der Integration mit Versicherungsanbietern. Kontinuierliche Innovation, regulatorische Unterstützung und skalierbare Bereitstellung tragen zu nachhaltigem Wachstum und starkem zukünftigen Marktpotenzial bei.

• Nach Typ

Der Markt ist nach Typ in Wireless Health, mHealth, Telehealth, EHR/EMR und Sonstiges unterteilt. Das Segment Wireless Health dominierte den Markt mit einem Anteil von 39,8 % im Jahr 2024, unterstützt durch die Verbreitung tragbarer Sensoren, IoT-fähiger Geräte und Echtzeit-Patientenüberwachungslösungen. Drahtlose Gesundheitsgeräte ermöglichen eine kontinuierliche Überwachung der Vitalfunktionen und ermöglichen so rechtzeitige Interventionen und eine verbesserte Gesundheitsversorgung. Das Segment profitiert von technologischen Fortschritten bei stromsparenden Sensoren, Bluetooth- und WLAN-Konnektivität sowie der Integration von Datenanalysen. Die hohe Akzeptanz in Krankenhäusern, der häuslichen Pflege und ambulanten Pflegezentren stärkt die Marktdominanz. Krankenhäuser bevorzugen drahtlose Überwachung für die Intensivstation, die Herz-Kreislauf-Behandlung und die Behandlung chronisch Kranker. Die Integration mit Cloud-basierten Plattformen und mobilen Anwendungen erleichtert Fernüberwachung, telemedizinische Konsultationen und die Patienteneinbindung. Das Segment genießt zudem in Industrieländern starke staatliche Unterstützung und fördert die Akzeptanz durch Anreize und Pilotprogramme. Tragbare Geräte, Pflaster und tragbare Überwachungskits werden zunehmend in klinischen Studien, Forschungsstudien und präventiven Gesundheitsprogrammen eingesetzt. Die Kompatibilität mit EHR/EMR-Systemen ermöglicht einen nahtlosen Datenaustausch und Interoperabilität. Die Zuverlässigkeit, der Komfort und die Skalierbarkeit drahtloser Gesundheitslösungen festigen ihre Position als führendes Segment.

Das mHealth-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,3 % verzeichnen, angetrieben durch die zunehmende Verbreitung mobiler Gesundheitsanwendungen und Smartphone-integrierter Überwachungsgeräte. mHealth-Lösungen ermöglichen die Ferneinbindung von Patienten, die Überwachung der Medikamenteneinnahme und die Echtzeitkommunikation mit Gesundheitsdienstleistern. Die steigende Smartphone-Verbreitung, das wachsende Bewusstsein für das Management chronischer Krankheiten und der Ausbau telemedizinischer Dienste beschleunigen das Marktwachstum. Mobile Apps für Fitness-Tracking, Herzüberwachung und Blutzuckermanagement sind allgegenwärtig. Gesundheitsorganisationen nutzen mHealth, um die Versorgung über Krankenhäuser hinaus zu erweitern und Patientenrückführungen zu reduzieren. Cloudbasierte Datenspeicherung und -analyse ermöglichen prädiktive Gesundheitseinblicke und personalisierte Interventionen. Regulatorische Unterstützung, App-Zertifizierung und der sichere Umgang mit Patientendaten stärken das Vertrauen und die Akzeptanz. Die Integration mit tragbaren Geräten, KI-Algorithmen und Gesundheitsplattformen verbessert die Funktionalität zusätzlich. Hoher Patientenkomfort und Kosteneffizienz fördern die Akzeptanz in der häuslichen Pflege, in Kliniken und an entfernten Standorten. Partnerschaften zwischen Technologieunternehmen und Gesundheitsdienstleistern erweitern das mHealth-Ökosystem weltweit. Kontinuierliche Innovation, mehrsprachige Schnittstellen und plattformübergreifende Kompatibilität tragen zum schnellen Marktwachstum bei.

• Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen, Kliniken, ambulante Operationszentren und Sonstige segmentiert. Das Segment Krankenhäuser hatte 2024 mit 44,6 % den größten Marktanteil, getrieben durch den dringenden Bedarf an kontinuierlicher Patientenüberwachung, der Integration in Gesundheits-IT-Systeme und der Einführung fortschrittlicher Diagnosetechnologien. Krankenhäuser setzen Überwachungsgeräte für die Intensivstation, die Kardiologie, die Notfallversorgung und die Operationsüberwachung ein. Starke Budgets, staatliche Förderung und Partnerschaften mit Technologieanbietern unterstützen die hohe Akzeptanz. Krankenhäuser profitieren außerdem von KI-gestützter Überwachung, prädiktiver Analytik und Fernüberwachung von chronischen Patienten. Die Interoperabilität mit EHR/EMR- und Telemedizinplattformen gewährleistet effiziente Arbeitsabläufe. Das Segment erfreut sich aufgrund steigender Patientenzahlen, der alternden Bevölkerung und der Prävalenz chronischer Krankheiten einer konstanten Nachfrage. Die Einführung drahtloser Gesundheits- und Telemedizinlösungen verbessert die Patientenergebnisse und die Betriebseffizienz. Krankenhäuser investieren weiterhin in skalierbare, modulare Lösungen, um den steigenden Pflegeanforderungen gerecht zu werden und eine datengesteuerte Gesundheitsversorgung zu gewährleisten.

Das Segment Homecare Settings wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % verzeichnen. Grund hierfür sind die steigende Nachfrage nach Patientenfernüberwachung, die alternde Bevölkerung und der Ausbau der Telemedizin. Vernetzte Gesundheitsgeräte, Wearables und mHealth-Plattformen ermöglichen es Patienten, Vitalfunktionen zu überwachen, chronische Krankheiten zu behandeln und Echtzeitdaten mit Gesundheitsdienstleistern zu teilen. Die Akzeptanz wird durch das steigende Bewusstsein für Vorsorge, die Erstattungsrichtlinien der Versicherungen und staatliche Initiativen für häusliche Gesundheitsversorgung gefördert. Die Integration mit Cloud-basierten Plattformen und mobilen Anwendungen erhöht den Komfort und die Versorgungskontinuität. Das Wachstum wird durch die Entwicklung benutzerfreundlicher Schnittstellen und kostengünstiger Überwachungslösungen weiter beschleunigt. Das Segment verzeichnet in Nordamerika, Europa und im asiatisch-pazifischen Raum eine starke Dynamik, die durch Zivilisationskrankheiten, den Einsatz neuer Technologien und die Präferenz der Patienten für häusliche Pflege getrieben wird.

Regionale Analyse des Marktes für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

- Der Markt für Überwachungsgeräte im Nahen Osten und Afrika (MEA) wird im Prognosezeitraum voraussichtlich deutlich wachsen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung digitaler Gesundheitstechnologien.

- Steigendes Bewusstsein für vernetzte Patientenüberwachungslösungen

- Regierungsinitiativen zur Förderung intelligenter Gesundheitsversorgung, Telemedizin und KI-gestützter Gesundheitsüberwachung treiben die Einführung fortschrittlicher Überwachungsgeräte in der gesamten Region weiter voran

Markteinblicke für Überwachungsgeräte in Saudi-Arabien

Der saudi-arabische Markt für Überwachungsgeräte dominierte den Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, getrieben durch den schnellen Ausbau der Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und Regierungsinitiativen im Rahmen der Vision 2030. Das Land verzeichnete ein beträchtliches Wachstum aufgrund der zunehmenden Nutzung fortschrittlicher Patientenüberwachungssysteme in Krankenhäusern, Kliniken und Fachpflegezentren, unterstützt durch Innovationen im Bereich der drahtlosen Konnektivität und KI-gestützter Überwachungslösungen.

Markteinblick in die Überwachungsgeräte in den VAE

Der Markt für Überwachungsgeräte in den VAE wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im MEA-Markt für Überwachungsgeräte sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % zwischen 2025 und 2032. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau privater Krankenhäuser und Diagnosezentren sowie die zunehmende Verbreitung tragbarer und vernetzter Überwachungsgeräte zurückzuführen. Der Fokus der VAE auf intelligente Gesundheits- und Telemedizinlösungen beschleunigt das Marktwachstum zusätzlich.

Marktanteil digitaler Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

Die Branche der digitalen Gesundheitsüberwachungsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- Medtronic (Irland)

- Abbott (USA)

- Masimo Corporation (USA)

- iRhythm Technologies, Inc. (USA)

- BioTelemetry, Inc. (USA)

- ResMed Inc. (USA)

- Omron Healthcare, Inc. (Japan)

- AliveCor, Inc. (USA)

- Withings (Frankreich)

- Beurer GmbH (Deutschland)

- iHealth Labs, Inc. (USA)

- Fitbit (USA)

- Garmin Ltd. (Schweiz)

Neueste Entwicklungen auf dem Markt für digitale Gesundheitsüberwachungsgeräte im Nahen Osten und Afrika

- Im September 2024 führte das omanische Gesundheitsministerium eine neue Funktion in der Shifa-App ein, um durch die Befragung abwesender Patienten die Zahl verpasster Termine zu reduzieren. Die Initiative ermöglicht datenbasierte Einblicke in die Gründe für Nichterscheinen und unterstützt eine effizientere Versorgung. Sie fördert die Patientenbeteiligung und optimiert die Nutzung der Gesundheitsressourcen.

- Im August 2024 stellte das kuwaitische Gesundheitsministerium ein digitales Verknüpfungssystem zwischen Krankenhäusern und Lagern in Subhan vor, das die Bestellung medizinischer Bedarfsartikel standardisiert und die Medikamentenverteilung rationalisiert. Die Initiative verband zunächst die Krankenhäuser Farwaniya, Mubarak und Jahra und soll weiter ausgebaut werden.

- Im März 2025 wurde das Seha Virtual Hospital in Saudi-Arabien vom Guinness-Buch der Rekorde als das größte virtuelle Krankenhaus der Welt ausgezeichnet. Das Krankenhaus bietet Patienten medizinische Fernversorgung per Videokonsultation und Überwachungsgeräten und begegnet dabei den Herausforderungen des geografischen Zugangs, der spezialisierten Ressourcen und der Gesundheitskosten. Seha koordiniert die Zusammenarbeit mit 224 Krankenhäusern und bietet 44 spezialisierte Dienste an, die auch nicht dringende medizinische Versorgung virtuell ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.