Middle East And Africa Dish Antennas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

0.80 Billion

USD

1.33 Billion

2024

2032

USD

0.80 Billion

USD

1.33 Billion

2024

2032

| 2025 –2032 | |

| USD 0.80 Billion | |

| USD 1.33 Billion | |

| % | |

|

Marktsegmentierung für Parabolantennen im Nahen Osten und in Afrika nach Antennentyp (Reflektorantennen, Aperturantennen, Drahtantennen), drahtlosem Netzwerk (lizenziert, nicht lizenziert), Komponenten (Reflektoren, Feedhorn, Feed-Netzwerk, Low Noise Block (LNB)-Konverter, Multiplexer, Encoder, Sonstige), Frequenz (X-Band, C-Band, L- und S-Band, VHF/UHF-Band, K/Ka/Ku-Band, Sonstige), Antennengröße (kleine Parabolantenne, mittelgroße Parabolantenne, große Parabolantenne), Anwendung (Marine, Land, Raumfahrt, Luft- und Raumfahrt), Endbenutzer (Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung, Industrie) – Branchentrends und Prognose bis 2032

Marktgröße für Parabolantennen

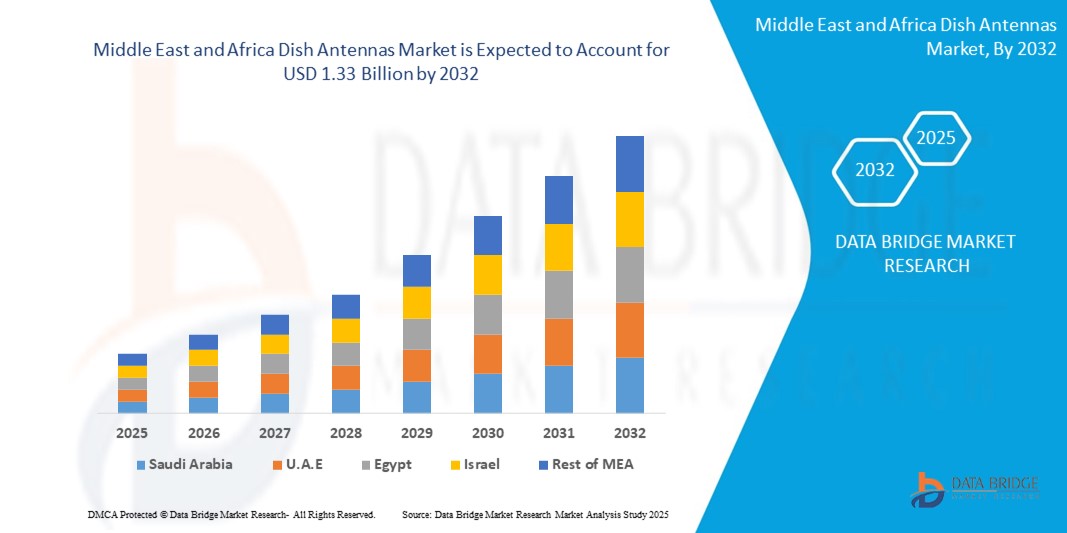

- Der Markt für Parabolantennen im Nahen Osten und Afrika wird im Jahr 2024 auf 0,80 Milliarden US-Dollar geschätzt und soll bis 2032 1,33 Milliarden US-Dollar erreichen , bei einer CAGR von 6,54 % im Prognosezeitraum.

- Dieses Wachstum ist vor allem auf die zunehmende Verbreitung von Hochgeschwindigkeitsinternet und die Verbreitung vernetzter Heimsysteme in den USA und Kanada zurückzuführen. Der zunehmende Konsum von Over-the-Air-Inhalten (OTA) und der Trend zum Kabelfernsehen führen zu einem erneuten Interesse an modernen Parabolantennen, die HD- und 4K-Übertragungen unterstützen. Da Verbraucher nach kostengünstigen Alternativen zu Kabel- und Satellitenabonnements suchen, steigt die Nachfrage nach Parabolantennen deutlich an.

- Darüber hinaus fördert die zunehmende Integration von Parabolantennen in Smart-Home-Technologien und IoT-basierte Mediensysteme deren Einsatz im privaten und gewerblichen Bereich. Verbraucher wünschen sich zunehmend kompakte, einfach zu installierende und multifunktionale Antennen, die nicht nur Signale empfangen, sondern sich auch in Smart-TVs, Hausautomationsplattformen und Sprachassistenten integrieren lassen, um das Benutzererlebnis und die Steuerung zu verbessern.

- Darüber hinaus stärken der Ausbau der 5G-Infrastruktur und erhöhte Investitionen in die Modernisierung der Rundfunktechnologie im Nahen Osten und Afrika die Rolle moderner Parabolantennen für eine reibungslose Kommunikation und Inhaltsbereitstellung. Der Markt profitiert zudem von staatlichen Initiativen zur Breitbandversorgung ländlicher Gebiete, die einen breiteren Einsatz satellitengestützter und hybrider Antennenlösungen in unterversorgten Gebieten ermöglichen.

Marktanalyse für Parabolantennen

- Parabolantennen ermöglichen hochauflösenden Signalempfang und die Integration in digitale Home-Entertainment- und Kommunikationssysteme und werden sowohl im privaten als auch im gewerblichen Bereich im Nahen Osten und Afrika immer wichtiger. Ihre Fähigkeit, Over-the-Air-Übertragungen (OTA), Satellitenkommunikation und die Konnektivität intelligenter Systeme zu unterstützen, macht sie zu Schlüsselkomponenten für die Entwicklung vernetzter Haushalte und intelligenter Infrastrukturen.

- Die rasante Verbreitung von Smart-Home-Technologien wie sprachgesteuerten Systemen, integrierten Heimnetzwerken und Streaming-Diensten treibt die Nachfrage nach modernen Parabolantennen in der Region deutlich an. Verbraucher suchen nach vielseitigen, kostengünstigen und einfach zu installierenden Antennenlösungen, die den Zugriff auf Inhalte verbessern und gleichzeitig modernen Design- und Leistungsansprüchen gerecht werden.

- Darüber hinaus verzeichnet der Markt ein starkes Wachstum aufgrund zunehmender Bedenken hinsichtlich der Erschwinglichkeit des Medienzugangs, des Trends zum Abgang von Kabeln aus traditionellen Kabelnetzen und des Wunsches nach unterbrechungsfreiem Signalempfang in städtischen und ländlichen Gebieten. Diese Präferenzen treiben den Übergang zu digitalen Antennen der nächsten Generation voran, die 4K-, 5G- und Hybrid-Rundfunktechnologien unterstützen.

- Saudi-Arabien ist Marktführer im Bereich Parabolantennen im Nahen Osten und Afrika und wird im Jahr 2024 mit 33,21 % den Großteil des Umsatzanteils der Region erwirtschaften. Grund hierfür sind die schnelle digitale Transformation des Landes, robuste Investitionen in die Satellitenkommunikation und eine hohe Nachfrage in den Bereichen Verteidigung, Wohnen und Medien.

- Reflektorantennen hatten im Jahr 2024 mit 62,65 % den größten Marktanteil, hauptsächlich aufgrund ihrer breiten Verwendung in den Bereichen Rundfunk, Satellitenkommunikation und Verteidigung.

Berichtsumfang und Marktsegmentierung für Parabolantennen

|

Eigenschaften |

Wichtige Markteinblicke zu Parabolantennen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Parabolantennen

„ Steigender Bedarf aufgrund zunehmender Sicherheitsbedenken und Smart-Home-Einführung “

- Der Nahe Osten und Afrika erleben eine zunehmende Urbanisierung und damit einhergehende Sicherheitsbedenken, insbesondere in Ballungszentren wie Riad, Dubai, Johannesburg und Lagos. Dies hat zu einem starken Anstieg der Nachfrage nach modernen Überwachungssystemen für Privathaushalte und Unternehmen geführt.

- Parabolantennen werden im Nahen Osten und Afrika zunehmend in intelligente Sicherheitssysteme integriert und dienen als wichtige Kommunikationsmittel für satellitengestützte Überwachungskameras, Einbruchmeldeanlagen und Notfallwarnnetze.

- Im Jahr 2024 wird ein wachsender Prozentsatz neuer Wohn- und Geschäftsgebäude in der Golfregion (vor allem in den Vereinigten Arabischen Emiraten und Saudi-Arabien) mit Smart-Home-Technologien ausgestattet, von denen viele auf Parabolantennen für Satellitenfernsehen, Breitband-Internet und automatisierte Systemkonnektivität angewiesen sind.

- So wurden beispielsweise im April 2024 bei Smart-Building-Projekten in den VAE IoT-basierte Zugangskontrollen mit Satellitenkommunikationsmodulen implementiert, was eine zuverlässige Integration von Parabolantennen erforderte.

- Die wachsende Beliebtheit von DIY-Smart-Home-Lösungen und sprachgesteuerten Ökosystemen wie Google Assistant (mit mehrsprachiger arabischer Unterstützung) und Amazon Alexa treibt die Nachfrage nach kompakten, einfach zu installierenden Parabolantennen in der gesamten MEA-Region an.

Marktdynamik für Parabolantennen

Treiber

„Hohe Nachfrage aus den Bereichen Rundfunk und Satellitenkommunikation“

- Der Nahe Osten und Afrika (MEA) bleibt ein strategischer Knotenpunkt für Satellitenübertragung und -kommunikation, was auf die hohen Einschaltquoten und die begrenzte Glasfaserinfrastruktur in ländlichen und abgelegenen Gebieten zurückzuführen ist.

- Führende Rundfunkanstalten und Satellitenanbieter wie OSN, Nilesat und Al Yah Satellite Communications (Yahsat) verlassen sich bei der Inhaltsübertragung in der gesamten Region in hohem Maße auf Parabolantennen.

- Im Jahr 2024 griffen mehr als 70 % der Haushalte in wichtigen MEA-Ländern wie Ägypten, Saudi-Arabien und Nigeria über satellitengestützte Dienste auf Medien zu, wofür zuverlässige C-Band- und Ku-Band-Parabolantennen erforderlich waren.

- Satellitengestützte Internetdienste wie Starlink und YahClick haben ihre Reichweite im ländlichen Afrika und auf der Arabischen Halbinsel ausgeweitet und nutzen Parabolantennen für den Breitbandausbau in unterversorgten Regionen.

- Parabolantennen im C-Band erfreuen sich aufgrund ihrer wetterbeständigen Konnektivität zunehmender Beliebtheit – eine entscheidende Voraussetzung im rauen Wüsten- und Tropenklima des Nahen Ostens, wo Sandstürme und starke Regenfälle schwächere Signalbänder stören können.

Einschränkung/Herausforderung

„ Hohe Installations- und Wartungskosten für fortschrittliche Systeme “

- Im Nahen Osten und Afrika (MEA) bleiben die hohen Kosten für moderne Parabolantennen ein großes Hindernis, insbesondere in einkommensschwächeren Regionen oder bei kleinen Unternehmen und öffentlichen Einrichtungen.

- Für die Installation, Ausrichtung und Wartung der für Satellitenbreitband, Fernunterricht oder den öffentlichen Rundfunk benötigten Mehrfrequenz- und Hochpräzisionsschüsselsysteme sind qualifizierte Techniker erforderlich. In Regionen mit eingeschränkter technischer Infrastruktur sind die Kosten erheblich höher.

- Auch die infrastrukturbezogenen Kosten sind erheblich. So erfordert beispielsweise die Errichtung von Satelliten-Bodenstationen in entlegenen Gebieten Afrikas oder in Bergregionen Nordafrikas teure Standortentwicklung und Logistik.

- In Ländern wie Kenia oder Äthiopien können die Kosten für die Installation kommerzieller Ka-Band-Parabolantennen zwischen 25.000 und 100.000 US-Dollar liegen, was für ländliche Schulen, kleine Telekommunikationsanbieter oder Projekte der lokalen Regierung, die auf Satellitenkonnektivität abzielen, unerschwinglich ist.

Marktumfang für Parabolantennen

Der Markt für Parabolantennen im Nahen Osten und Afrika ist nach Antennentyp, drahtlosem Netzwerk, Komponente, Frequenz, Antennengröße, Anwendung und Endnutzung segmentiert.

- Nach Antennentyp

Der Markt ist in Reflektorantennen, Aperturantennen und Drahtantennen unterteilt. Reflektorantennen hatten 2024 mit 62,65 % den größten Marktanteil, vor allem aufgrund ihrer breiten Anwendung im Rundfunk, in der Satellitenkommunikation und in der Verteidigung. Ihre hohe Richtwirkung und die Fähigkeit, Signale effizient zu bündeln, machen sie zur bevorzugten Wahl sowohl für die terrestrische als auch für die weltraumgestützte Kommunikation.

Aperturantennen machten 21,80 % des Marktes aus und wurden für Hochfrequenz- und Radaranwendungen bevorzugt. Ihre kompakte Größe und die effizienten Strahlformungsfunktionen eignen sich ideal für luft- und schiffsgestützte Systeme, insbesondere im Verteidigungs- und Marinebereich.

- Über das drahtlose Netzwerk

Der Markt ist in lizenzierte und nicht lizenzierte Netzwerke segmentiert. Lizenzierte drahtlose Netzwerke dominierten das Segment mit einem Marktanteil von 67,27 % im Jahr 2024, was auf die breite Akzeptanz in den Bereichen Verteidigung, Luft- und Raumfahrt sowie Rundfunk zurückzuführen ist. Diese Netzwerke bieten störungsfreie Kommunikation, die für unternehmenskritische Operationen und die regulierte Frequenznutzung entscheidend ist.

Lizenzfreie drahtlose Netzwerke erreichten einen Anteil von 32,63 %, unterstützt durch die zunehmende Nutzung in Verbraucheranwendungen wie Satellitenfernsehen und lokalen Rundfunk. Ihre Kosteneffizienz und einfache Bereitstellung führten zu einer verstärkten Nutzung in nicht-kritischen Kommunikationsumgebungen.

- Nach Komponente

Der Markt ist in Reflektoren, Feedhorn, Feednetzwerk, LNB-Konverter, Multiplexer, Encoder und weitere Komponenten unterteilt. Reflektoren machten im Jahr 2024 43,58 % des Komponentensegments aus, was auf ihre zentrale Rolle bei der Signalformung und -ausrichtung in Satellitenschüsseln und Weltraumantennen zurückzuführen ist. Ihre Dominanz beruht auf der weit verbreiteten Nutzung im privaten Bereich und dem institutionellen Einsatz (NASA, DoD).

Low Noise Block (LNB)-Konverter erreichten 21,84 % und waren für die Herunterkonvertierung hochfrequenter Satellitensignale auf niedrigere Frequenzen zur Gewährleistung der Empfängerkompatibilität unerlässlich. Ihre Effizienz bei der Verbesserung der Signalklarheit macht sie zu einem integralen Bestandteil der modernen Satellitenkommunikation.

- Nach Häufigkeit

Der Markt ist in X-Band, C-Band, L- und S-Band, VHF/UHF-Band, K-/Ka-/Ku-Band und weitere segmentiert. Das C-Band führte das Frequenzsegment mit einem Anteil von 36,89 % im Jahr 2024 an, was auf seine überlegene Leistung bei schlechtem Wetter und die steigende Nachfrage nach Satellitenfernsehen und Datendiensten, insbesondere in den USA und Kanada, zurückzuführen ist.

Es folgte das K/Ka/Ku-Band mit 28,33 %, bedingt durch den zunehmenden Einsatz von Hochdurchsatz-Satellitenkommunikation, die höhere Datenraten bietet, die für Breitband-, Unternehmens- und Mobilitätsanwendungen geeignet sind.

- Nach Antennengröße

Der Markt ist in kleine, mittelgroße und große Satellitenschüsseln unterteilt. Große Satellitenschüsseln werden im Jahr 2024 mit 43,76 % den größten Anteil haben, insbesondere für die Kommunikation im Weltraum und zu Bodenstationen. Ihre Fähigkeit, Verbindungen mit großer Reichweite und hoher Kapazität zu unterstützen, ist für die Weltraumforschung sowie für militärische und wissenschaftliche Missionen von entscheidender Bedeutung.

Mittelgroße Parabolantennen erreichten einen Anteil von 34,02 % und wurden häufig im kommerziellen Rundfunk und in Mobilfunkzentren eingesetzt. Ihr ausgewogenes Größen-Leistungs-Verhältnis ermöglicht skalierbare Einsätze sowohl in städtischen als auch in abgelegenen Gebieten.

- Nach Anwendung

Der Markt ist in die Segmente See-, Land-, Weltraum- und Luftanwendungen unterteilt. Landanwendungen dominierten mit einem Marktanteil von 54,27 % im Jahr 2024, vor allem aufgrund des zunehmenden Einsatzes von Fernsehübertragungen, Breitband und Navigation in städtischen und ländlichen Gebieten im Nahen Osten und Afrika.

Der Anteil der Weltraumanwendungen lag bei 23,65 %, angetrieben durch steigende Investitionen in Satellitenstarts und Erdbeobachtungsmissionen. Agenturen wie die NASA und private Raumfahrtunternehmen leisten wichtige Beiträge zu diesem Segment.

- Nach Endverwendung

Der Markt ist in die Bereiche Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung sowie Industrie segmentiert. Medien und Unterhaltung blieben 2024 mit 48,22 % das größte Segment, angetrieben von der anhaltenden Nachfrage nach Satellitenfernsehen, Live-Übertragungen und Streaming-Diensten. Die Vorliebe der Verbraucher für hochauflösende und unterbrechungsfreie Inhalte stärkt dieses Segment.

Auf die Bereiche Luft- und Raumfahrt sowie Verteidigung entfielen 36,26 %, was auf steigende Investitionen in Radarüberwachung, sichere Kommunikationssysteme und militärische Satellitenortung in den USA und Kanada zurückzuführen ist.

Regionale Analyse des Marktes für Parabolantennen

- Saudi-Arabien ist Marktführer im Bereich Parabolantennen im Nahen Osten und Afrika und wird im Jahr 2024 mit 33,21 % den Großteil des Umsatzanteils der Region erwirtschaften. Grund hierfür sind die schnelle digitale Transformation des Landes, robuste Investitionen in die Satellitenkommunikation und eine hohe Nachfrage in den Bereichen Verteidigung, Wohnen und Medien.

- In Ballungszentren wie Riad, Dschidda und Dammam erfreuen sich Hausautomations- und Sicherheitslösungen bei wohlhabenden Verbrauchern zunehmender Beliebtheit. Diese intelligenten Systeme – mit Satellitenfernsehen, Breitband-Internet und Fernüberwachung – sind für nahtlose Konnektivität und Echtzeit-Signalempfang auf Parabolantennen angewiesen.

- Die weitverbreitete Einführung von Smart-City-Initiativen im Rahmen der Saudi Vision 2030 sowie die starke staatliche Unterstützung für das IoT und die vernetzte Infrastruktur beschleunigen die Nachfrage nach Parabolantennen, die intelligente Energiezähler, Überwachungssysteme und Kommunikationsgeräte unterstützen können.

- Führende Technologieanbieter in der Golfregion richten ihre Produkte auf globale Smart-Ökosysteme wie Amazon Alexa (mit arabischer Sprachintegration), Google Assistant und Apple HomeKit aus, was die Nachfrage nach Parabolantennen steigert, die mit Smart-Geräten und Heimautomatisierungssystemen kompatibel sind.

- Saudi-Arabiens Verteidigungs- und Luftfahrtsektor, darunter auch Behörden wie die Saudi Space Commission, sind wichtige Nutzer von Hochleistungs-Parabolantennen für Satellitenverfolgung, Grenzüberwachung und Luft- und Raumfahrtkommunikation. Diese Sektoren investieren massiv in großdimensionierte, präzise ausgerichtete Antennen, um eine sichere Datenübertragung in Echtzeit zu ermöglichen.

- In ländlichen und unterversorgten Regionen des Nahen Ostens (MEA), insbesondere in Afrika südlich der Sahara und in Nordafrika, investieren Regierungen und private Unternehmen in die Satelliten-Internet-Infrastruktur. Dazu zählen beispielsweise YahClick (VAE), Avanti (Großbritannien/Afrika) und Starlink, die auf langlebige, wetterbeständige Parabolantennen angewiesen sind, um Breitbanddienste in Gebieten ohne terrestrische Infrastruktur bereitzustellen.

- Im Rundfunk- und Telekommunikationssektor setzen Länder wie Ägypten, Nigeria und Südafrika auf Parabolantennen für Medienübertragung, Satelliten-Uplink/Downlink und DTH-Dienste (Direct-to-Home). Anbieter wie Nilesat, MultiChoice (DStv) und Eutelsat bauen ihre Abdeckung mithilfe moderner Parabolantennensysteme kontinuierlich aus.

- Steigende verfügbare Einkommen in den Golfstaaten sowie eine wachsende Mittelschicht in ganz Afrika treiben das Marktwachstum weiter an, da die Verbraucher nach besserer Konnektivität und Zugang zu hochauflösender Unterhaltung und sicheren, durch Satellitentechnologie unterstützten Kommunikationsplattformen suchen.

Marktanteil von Parabolantennen

Die Branche der Parabolantennen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- MTI Wireless Edge Ltd. (Israel)

- Helander (Vereinigte Staaten)

- Airbus SAS (Frankreich)

- Honeywell International Inc. (Vereinigte Staaten)

- Mitsubishi Electric Corporation (Japan)

- Global Invacom (Singapur)

- Infinite Electronics International, Inc. (Vereinigte Staaten)

- C-COM Satellite Systems Inc. (Kanada)

- Hochfrequenzsysteme (Deutschland)

- Eyecom Telecommunications Group (Vereinigte Staaten)

- Cobham Limited (Vereinigtes Königreich)

- L3Harris Technologies, Inc. (Vereinigte Staaten)

- CPI International (Vereinigte Staaten)

- Eravant (Vereinigte Staaten)

- mWAVE Industries LLC (eine Tochtergesellschaft von Alaris Holdings) (USA)

- Ventev (Vereinigte Staaten)

- Challenger Communications (Vereinigte Staaten)

Neueste Entwicklungen auf dem Markt für Parabolantennen im Nahen Osten und Afrika

- Im April 2024 gab C-COM Satellite Systems Inc., ein führender kanadischer Anbieter mobiler, automatisch ausfahrbarer Satellitenantennensysteme, den erfolgreichen Test seiner elektronisch steuerbaren Flachantenne der nächsten Generation in Zusammenarbeit mit der University of Waterloo bekannt. Diese bahnbrechende Technologie soll Hochgeschwindigkeits-Satelliteninternetzugang in abgelegenen und mobilen Umgebungen ermöglichen und so die Marktchancen in Sektoren wie Notfallhilfe, Verteidigung und ländlichem Breitband im Nahen Osten und Afrika deutlich erweitern. Diese Entwicklung unterstreicht C-COMs Rolle als Innovationstreiber in der sich entwickelnden Landschaft der mobilen Satellitenkommunikation.

- Im März 2024 sicherte sich L3Harris Technologies, Inc., ein bedeutender US-amerikanischer Rüstungskonzern, einen Multimillionen-Dollar-Auftrag der US Space Force über die Lieferung von Hochleistungs-Parabolantennen für die Weltraumverfolgung und -überwachung. Dieser Vertrag unterstreicht die wachsende Nachfrage nach fortschrittlichen Satellitenkommunikationstechnologien im Verteidigungssektor und stärkt die führende Position von L3Harris bei Hochleistungsantennen für strategische Militäroperationen im Nahen Osten und Afrika.

- Im Februar 2024 erweiterte die Global Invacom Group, ein globaler Anbieter von Satellitenkommunikationsausrüstung, ihre US-Aktivitäten mit einer neuen Produktionsstätte in Texas. Ziel der Anlage ist es, die Produktion von Parabol- und Flachantennen zu steigern, um die steigende regionale Nachfrage von Telekommunikations- und Medienunternehmen zu decken, insbesondere als Reaktion auf die zunehmende Nutzung satellitengestützter Video-Streaming- und Rundfunkdienste.

- Im Januar 2024 brachte Eravant, ein kalifornischer Hersteller von Millimeterwellenkomponenten und -subsystemen, eine neue Reihe kompakter Hochfrequenz-Parabolantennen für den Einsatz in 5G- und Luft- und Raumfahrtanwendungen auf den Markt. Diese Antennen unterstützen Kommunikationsinfrastrukturen der nächsten Generation, erfüllen die Anforderungen datenintensiver Netzwerke und ermöglichen gleichzeitig störungsarme Satelliten-Uplinks – entscheidend für den Einsatz in Städten und in der Luft.

- Im Dezember 2023 gab Challenger Communications, ein US-amerikanischer Anbieter von Satellitenantennen und Bodenstationslösungen, die Lieferung eines Satellitenschüsselsystems mit großer Apertur an einen Regierungsauftragnehmer für den Einsatz in Telemetrie- und Ortungssystemen der Landesverteidigung bekannt. Diese Entwicklung spiegelt die zunehmenden staatlichen Investitionen in sichere und zuverlässige Satellitenbodensysteme wider und stärkt Challengers Präsenz in den anspruchsvollen Verteidigungs- und Luftfahrtsegmenten des Parabolantennenmarktes im Nahen Osten und Afrika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.