Middle East And Africa Down Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.37 Million

USD

101.23 Million

2024

2032

USD

42.37 Million

USD

101.23 Million

2024

2032

| 2025 –2032 | |

| USD 42.37 Million | |

| USD 101.23 Million | |

| % | |

|

Marktsegmentierung für Down-Syndrom im Nahen Osten und in Afrika nach Krankheitstyp (Trisomie 21, Translokations-Down-Syndrom und Mosaik-Down-Syndrom), Behandlung (Diagnose und Therapie), Endverbraucher (Krankenhaus, Kliniken, häusliche Pflege, Therapiezentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Down-Syndrom-Markt im Nahen Osten und Afrika

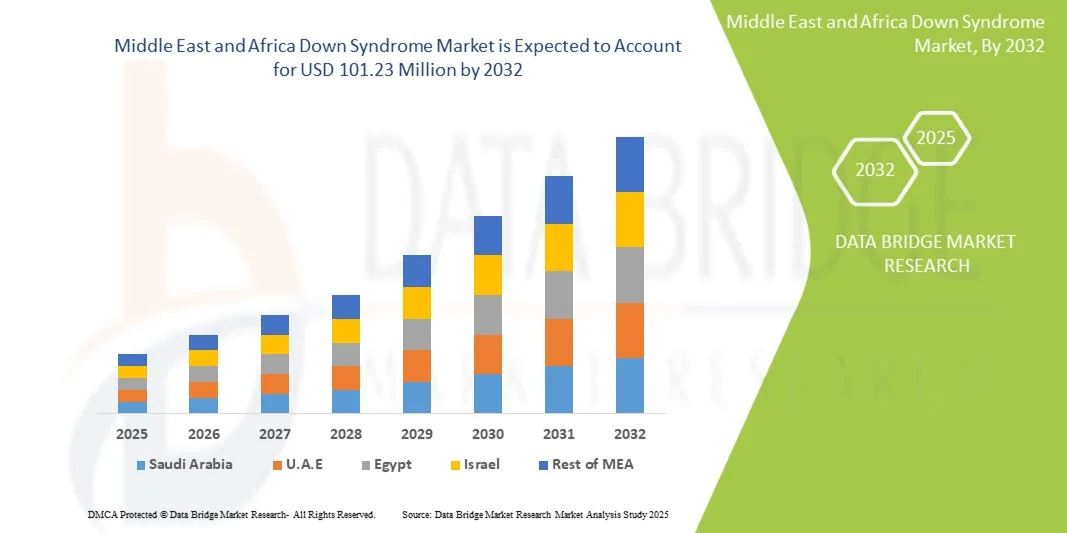

- Der Markt für Down-Syndrom im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 42,37 Millionen US-Dollar und dürfte bis 2032 einen Wert von 101,23 Millionen US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch ein zunehmendes Bewusstsein, Fortschritte bei genetischen Testtechnologien und einen Fokus auf Frühdiagnose- und Interventionsstrategien vorangetrieben, was zu einer verbesserten Gesundheitsversorgung für Menschen mit Down-Syndrom führt.

- Darüber hinaus etablieren steigende staatliche Unterstützung, technologische Fortschritte und die wachsende Nachfrage nach umfassenden Pflegelösungen Dienstleistungen und Produkte rund um das Down-Syndrom als unverzichtbare Gesundheitsangebote in der Region. Diese konvergierenden Faktoren beschleunigen die Akzeptanz diagnostischer und therapeutischer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Down-Syndrom im Nahen Osten und Afrika

- Das Down-Syndrom, eine genetische Störung, die durch das Vorhandensein eines zusätzlichen Chromosoms 21 verursacht wird, erfordert ein spezialisiertes Gesundheitsmanagement und Frühinterventionsprogramme und ist daher ein wichtiger Schwerpunkt für Gesundheitsdienstleister und Hilfsdienste im Nahen Osten und in Afrika.

- Die steigende Prävalenz von Down-Syndrom-Fällen sowie das wachsende Bewusstsein bei Pflegekräften und medizinischem Fachpersonal steigern die Nachfrage nach fortschrittlichen Diagnoseinstrumenten, genetischen Tests und therapeutischen Interventionen in der Region.

- Saudi-Arabien dominierte den Markt mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch die Verbesserung der Gesundheitsinfrastruktur, staatliche Finanzierung genetischer Störungen und Initiativen zur Verbesserung der Frühdiagnose und der umfassenden Versorgung betroffener Personen.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, aufgrund der kontinuierlichen Verbesserung der Zugänglichkeit der Gesundheitsversorgung, steigender Investitionen in pädiatrische und genetische Gesundheitsdienste und zunehmender Sensibilisierungskampagnen.

- Das Diagnosesegment dominierte den Markt im Jahr 2024 mit einem Anteil von 45,5 %, getrieben von seiner entscheidenden Rolle bei der rechtzeitigen Behandlung, der Verbesserung der Entwicklungsergebnisse und der Erleichterung einer besseren Integration von Menschen mit Down-Syndrom in Bildungs- und Sozialprogramme

Berichtsumfang und Marktsegmentierung für das Down-Syndrom im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zum Down-Syndrom im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Nahen Osten und Afrika im Bereich Down-Syndrom

„Fortschritte bei Frühdiagnose- und Interventionsprogrammen“

- Ein bedeutender und sich beschleunigender Trend auf dem Down-Syndrom-Markt im Nahen Osten und Afrika ist die zunehmende Einführung von Frühdiagnoseinstrumenten und umfassenden Interventionsprogrammen, die die Entwicklungsergebnisse und die Lebensqualität der betroffenen Personen deutlich verbessern.

- So führte Saudi-Arabien beispielsweise im Jahr 2024 eine landesweite Screening-Initiative für Neugeborene ein, die auf die Früherkennung des Down-Syndroms abzielte und einen rechtzeitigen Zugang zu therapeutischen und pädagogischen Unterstützungsprogrammen ermöglichte.

- Genetische Testtechnologien und personalisierte Interventionspläne ermöglichen es Gesundheitsdienstleistern, Entwicklungsverzögerungen frühzeitig zu erkennen, Behandlungsstrategien zu optimieren und den Fortschritt im Laufe der Zeit effektiver zu überwachen

- Die verbesserte Integration von Diagnosetools in Gesundheitsinformationssysteme erleichtert die zentrale Verwaltung von Patientendaten und ermöglicht Ärzten, Pflegepersonal und Therapeuten eine effiziente Koordinierung der Behandlung und die Verfolgung der Behandlungsergebnisse.

- Dieser Trend zu einer frühzeitigen, proaktiven und integrierten Versorgung verändert die Erwartungen an pädiatrische und genetische Gesundheitsdienste grundlegend. Unternehmen und Gesundheitsdienstleister entwickeln Lösungen, die eine kontinuierliche Überwachung, Therapieverwaltung und Familienberatung unterstützen.

- Die Nachfrage nach Frühdiagnose- und Interventionsprogrammen wächst sowohl in städtischen als auch in ländlichen Gebieten rasant, da Regierungen, NGOs und private Gesundheitsdienstleister der umfassenden Betreuung von Menschen mit Down-Syndrom zunehmend Priorität einräumen.

Marktdynamik für Down-Syndrom im Nahen Osten und Afrika

Treiber

„Steigerung des Bewusstseins und Verbesserung der Gesundheitsinfrastruktur“

- Das zunehmende Bewusstsein für das Down-Syndrom bei Eltern, Betreuern und medizinischem Fachpersonal sowie die Verbesserung der Gesundheitsinfrastruktur sind ein wesentlicher Treiber für die wachsende Nachfrage nach spezialisierten Diagnose- und Interventionsdiensten.

- So erweiterte Südafrika im Jahr 2023 seine pädiatrischen genetischen Versorgungseinheiten und integrierte Down-Syndrom-Screening- und Therapiedienste in kommunale Gesundheitszentren, um die Zugänglichkeit und die Frühversorgung zu verbessern

- Da Familien immer besser über Entwicklungsprobleme und verfügbare Unterstützungsdienste informiert sind, steigt die Nachfrage nach Frühintervention, Bildungsprogrammen und therapeutischen Lösungen in der gesamten Region stetig an.

- Darüber hinaus sorgen staatliche Förderung, NGO-Initiativen und Investitionen des privaten Sektors dafür, dass fortschrittliche genetische Tests und Therapien leichter zugänglich werden und mehr Kinder rechtzeitig und effektiv versorgt werden können.

- Verbesserte Gesundheitspolitik, Aufklärungskampagnen und gezielte Unterstützungsprogramme sind entscheidende Faktoren, die die Einführung diagnostischer und therapeutischer Dienste für das Down-Syndrom vorantreiben und so bessere langfristige Entwicklungsergebnisse gewährleisten.

Einschränkung/Herausforderung

„Eingeschränkte Zugänglichkeit und soziale Stigmatisierung“

- Herausforderungen im Zusammenhang mit der eingeschränkten Zugänglichkeit von Gesundheitseinrichtungen, insbesondere in ländlichen und unterversorgten Regionen, sowie die soziale Stigmatisierung des Down-Syndroms stellen erhebliche Hemmnisse für ein breiteres Marktwachstum dar.

- So zeigen beispielsweise Berichte aus dem Jahr 2024, dass Familien in einigen Teilen Afrikas südlich der Sahara Schwierigkeiten haben, Zugang zu spezialisierten genetischen Tests und Interventionsprogrammen zu erhalten, was die Diagnose und den Beginn der Behandlung verzögert.

- Soziale Stigmatisierung und mangelndes Bewusstsein können zu einer verzögerten Einschreibung in Bildungs- und Therapieprogramme führen, was die allgemeine Entwicklung und soziale Integration der betroffenen Kinder beeinträchtigt.

- Die Bewältigung dieser Herausforderungen durch öffentliche Aufklärungskampagnen, den Ausbau der Gesundheitsinfrastruktur und gemeindenahe Unterstützungsinitiativen ist entscheidend für die Verbesserung der Inanspruchnahme von Dienstleistungen und der Patientenergebnisse.

- Darüber hinaus können die Kosten für fortgeschrittene Diagnosetests und Therapieprogramme in Haushalten mit niedrigem Einkommen die Akzeptanz einschränken. Um den Zugang zu einer umfassenden Versorgung zu verbessern, sind staatliche Subventionen und die Unterstützung von Nichtregierungsorganisationen erforderlich.

Marktumfang für Down-Syndrom im Nahen Osten und in Afrika

Der Markt ist nach Krankheitstyp, Behandlung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Krankheitstyp

Auf der Grundlage des Krankheitstyps ist der Markt in Trisomie 21, Translokations-Down-Syndrom und Mosaik-Down-Syndrom segmentiert. Das Segment Trisomie 21 dominierte den Markt mit dem größten Umsatzanteil von 61 % im Jahr 2024, was auf seine höhere Prävalenz im Vergleich zu anderen Typen zurückzuführen ist. Frühdiagnoseprogramme und spezialisierte Therapien für Trisomie 21 tragen zu seinem starken Marktanteil bei. Eltern und Betreuer suchen zunehmend nach genetischer Beratung und Interventionsprogrammen, die speziell auf Trisomie 21 zugeschnitten sind. Gesundheitsdienstleister priorisieren Ressourcen und Aufklärungskampagnen für diesen Typ, was seine Dominanz weiter stärkt. Staatlich finanzierte Screening-Programme in Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten verbessern die Früherkennungsraten. Das Segment profitiert zudem von umfangreicher Forschung und Entwicklung, die zu verbesserten Therapieansätzen und Pflegelösungen führt.

Das Segment Mosaik-Down-Syndrom wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein und verbesserte Diagnosemöglichkeiten. Mosaikfälle werden oft unterdiagnostiziert, daher erhöhen Fortschritte bei genetischen Tests die Erkennungsraten. Gesundheitsdienstleister führen spezielle Überwachungs- und Therapiepläne für diese Gruppe ein. Die zunehmende Verfügbarkeit von pädagogischen Unterstützungsprogrammen für Kinder mit Mosaik-Down-Syndrom trägt zur Akzeptanz entsprechender Dienstleistungen bei. NGOs und Patientenverbände konzentrieren sich zunehmend auf Mosaikfälle, um einen inklusiven Zugang zur Gesundheitsversorgung zu gewährleisten. Technologische Fortschritte bei der pränatalen und postnatalen Untersuchung unterstützen ebenfalls ein schnelleres Marktwachstum.

- Nach Behandlung

Der Markt ist in Diagnose und Therapie unterteilt. Das Diagnosesegment dominierte den Markt mit einem Anteil von 45,5 % im Jahr 2024 aufgrund der entscheidenden Bedeutung der Früherkennung für eine wirksame Behandlung. Frühe genetische Tests und Screening-Programme ermöglichen ein rechtzeitiges Eingreifen und verbessern die langfristige Entwicklung. Krankenhäuser und Kliniken bieten Eltern und Betreuern zunehmend umfassende Diagnosepakete an. Diagnostische Dienstleistungen werden durch staatliche Initiativen und Sensibilisierungskampagnen in der Region unterstützt. Das Segment profitiert vom technologischen Fortschritt bei pränatalen und postnatalen Testkits. Eine frühzeitige Diagnose hilft Betreuern zudem bei der Planung pädagogischer und therapeutischer Unterstützung, was die Nachfrage nach diagnostischen Dienstleistungen steigert.

Das Segment Therapie wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Konzentration auf Frühinterventionsprogramme und Rehabilitationstherapien zurückzuführen. Physiotherapie, Ergotherapie und Sprachtherapie werden zunehmend eingesetzt, um die Entwicklung zu verbessern. Therapiezentren und Anbieter von häuslicher Pflege erweitern ihr Leistungsangebot und tragen so zum Marktwachstum bei. Sensibilisierungskampagnen betonen die Bedeutung einer konsistenten therapeutischen Betreuung. Die staatliche und nichtstaatliche Unterstützung für Therapieangebote nimmt in Ländern wie Südafrika und Ägypten zu. Personalisierte Therapiepläne und die technologische Integration mit Überwachungssystemen beschleunigen die Akzeptanz.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in Krankenhäuser, Kliniken, ambulante Pflegeeinrichtungen, Therapiezentren und andere segmentiert. Das Segment Krankenhäuser dominierte den Markt mit dem größten Anteil von 42 % im Jahr 2024, was auf ihre Rolle als primäre Zentren für Diagnose-, Behandlungs- und Interventionsprogramme zurückzuführen ist. Krankenhäuser bieten integrierte Behandlungspfade an, darunter genetische Tests, Beratung und Therapieüberweisungen. Staatliche Initiativen und Finanzierungen leiten oft Ressourcen durch Krankenhaussysteme und fördern so die Akzeptanz. Krankenhäuser werden zunehmend mit spezialisierten pädiatrischen und genetischen Versorgungseinheiten ausgestattet. Multidisziplinäre Teams in Krankenhäusern gewährleisten eine umfassende Versorgung von Kindern mit Down-Syndrom. Krankenhäuser sind auch zentrale Anlaufstellen für die Ausbildung von medizinischem Fachpersonal im Umgang mit dem Down-Syndrom.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach häuslicher Therapie und individuellen Betreuungsplänen. Eltern bevorzugen häusliche Therapie, da sie für ihre Kinder bequemer ist und sie sich wohlfühlen. Häusliche Pflegedienste ermöglichen eine kontinuierliche Überwachung und individuelle Entwicklungsförderung. Die Integration von Telemedizin verbessert den Zugang zu professioneller Betreuung zu Hause. Die Einführung häuslicher Pflege wird durch NGO-Programme und staatliche Initiativen in ländlichen Gebieten gefördert. Technologische Tools und mobile Apps erleichtern die Ferntherapie und die Fortschrittsverfolgung.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Anteil von 47 % im Jahr 2024, angetrieben durch staatliche Beschaffungen für Krankenhäuser und Kliniken sowie Großeinkäufe von Diagnosekits und Therapiegeräten. Staatliche Ausschreibungen und öffentliche Gesundheitsprogramme gewährleisten eine flächendeckende Verfügbarkeit von Dienstleistungen im Zusammenhang mit dem Down-Syndrom. Direktausschreibungen bieten Kostenvorteile und Zugang zu standardisierten Qualitätsprodukten. Die Beschaffung über Ausschreibungen wird häufig durch internationale Kooperationen und Finanzierungsinitiativen unterstützt. Das Segment gewährleistet ein zentralisiertes Versorgungsmanagement für Gesundheitseinrichtungen. Strategische Partnerschaften zwischen Lieferanten und Regierungsbehörden verbessern die Marktdurchdringung.

Das Segment Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Verfügbarkeit von Heimdiagnosekits, Therapiehilfen und Lehrmitteln in Apotheken und über Online-Plattformen zurückzuführen. Das steigende Bewusstsein von Pflegekräften fördert Direktkäufe für den Heimgebrauch. Einzelhandelskanäle bieten bequemen und zeitnahen Zugang zu wichtigen Produkten. E-Commerce- Plattformen und Online-Shops erweitern die Reichweite auf städtische und halbstädtische Bevölkerungsgruppen. Das Segment profitiert von der zunehmenden Bereitschaft der Verbraucher, in personalisierte Pflegelösungen zu investieren. Marketingkampagnen und Sensibilisierungsprogramme fördern die Akzeptanz über Einzelhandelskanäle zusätzlich.

Regionale Analyse des Down-Syndrom-Marktes im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch die Verbesserung der Gesundheitsinfrastruktur, staatliche Finanzierung genetischer Störungen und Initiativen zur Verbesserung der Frühdiagnose und der umfassenden Versorgung betroffener Personen.

- Familien und Gesundheitsdienstleister im Land legen Wert auf Früherkennung, genetische Tests und umfassende Interventionsprogramme und unterstützen so eine stärkere Nutzung diagnostischer und therapeutischer Dienste.

- Die weit verbreitete Verfügbarkeit spezialisierter Krankenhäuser, Kliniken und Therapiezentren sowie staatlich finanzierter Programme gewährleistet einen effektiven Zugang zur Versorgung von Menschen mit Down-Syndrom.

Markteinblick in Südafrika zum Down-Syndrom

Der südafrikanische Markt für Down-Syndrom-Patienten wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wachsen. Dies ist auf die verbesserte Zugänglichkeit der Gesundheitsversorgung, das steigende Bewusstsein für das Thema und staatliche Initiativen zur Verbesserung der pädiatrischen und genetischen Versorgung zurückzuführen. Frühdiagnoseprogramme in Kombination mit gemeindenahen Interventionsdiensten fördern die Verbreitung von Diagnose- und Therapielösungen. NGOs und private Gesundheitsdienstleister fördern aktiv inklusive Bildungs- und Rehabilitationsprogramme für betroffene Kinder. Die zunehmende Verfügbarkeit von häuslicher Pflege und Telemedizin verbessert den Zugang zu Therapien in ländlichen und unterversorgten Gebieten. Investitionen in die Ausbildung von medizinischem Fachpersonal und den Ausbau von Therapiezentren tragen zum Marktwachstum bei. Technologische Fortschritte bei Diagnosekits und Therapieinstrumenten beschleunigen die Verbreitung von Down-Syndrom-bezogenen Dienstleistungen zusätzlich.

Markteinblicke zum Down-Syndrom in Ägypten

Der ägyptische Markt für Down-Syndrom-Patienten verzeichnet aufgrund des steigenden Bewusstseins, verbesserter Gesundheitsdienste und zunehmender staatlicher Unterstützung für die Behandlung genetischer Störungen ein stetiges Wachstum. Krankenhäuser und Kliniken in städtischen Zentren bieten umfassende Pflegeprogramme an, darunter Frühdiagnose, Beratung und therapeutische Interventionen. Die zunehmende Zusammenarbeit zwischen öffentlichem und privatem Gesundheitssektor verbessert den Zugang zu spezialisierten Dienstleistungen. Sensibilisierungskampagnen für Eltern und Betreuer fördern rechtzeitige Vorsorgeuntersuchungen und die Inanspruchnahme von Therapien. Bildungs- und Therapiezentren erweitern ihre Programme für Kinder mit Down-Syndrom und tragen so zur Marktentwicklung bei. Fortschritte bei pränatalen und postnatalen Testtechnologien unterstützen zudem Initiativen zur Früherkennung und Intervention.

Markteinblicke zum Down-Syndrom in Nigeria

Der nigerianische Markt für Down-Syndrom-Patienten wird voraussichtlich eine beachtliche jährliche Wachstumsrate aufweisen, getrieben durch den verstärkten Fokus auf pädiatrische genetische Versorgung, soziale Hilfsprogramme und ein steigendes öffentliches Bewusstsein für Entwicklungsstörungen. Krankenhäuser und Kliniken in Großstädten führen Screening- und Therapieprogramme ein. Nichtregierungsorganisationen und internationale Organisationen spielen eine wichtige Rolle bei der Verbesserung des Zugangs zur Gesundheitsversorgung in ländlichen Gebieten. Häusliche Pflegedienste und Telemedizinlösungen werden ausgebaut, um Familien kontinuierliche Unterstützung zu ermöglichen. Staatliche Maßnahmen zur Unterstützung der Kindergesundheitsversorgung und pädagogischer Interventionen fördern das Marktwachstum. Die zunehmende Verfügbarkeit von Diagnoseinstrumenten und therapeutischen Dienstleistungen treibt die Akzeptanz weiter voran.

Marktanteile beim Down-Syndrom im Nahen Osten und Afrika

Die Down-Syndrom-Branche im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Natera, Inc. (USA)

- Next Biosciences (Südafrika)

- Myriad Genetics, Inc. (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Abbott (USA)

- Illumina, Inc. (USA)

- AC Immune SA (Schweiz)

- Alzheon (USA)

- Annovis Bio, Inc. (USA)

- ManRos Therapeutics (Frankreich)

- NeuroNascent, Inc. (USA)

- OPKO Health, Inc. (USA)

- LuMind IDSC Foundation (USA)

- MIT Alana Center (USA)

- Pfizer Inc. (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Eli Lilly and Company (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Johnson & Johnson Services, Inc. (USA)

- Biogen Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem Down-Syndrom-Markt im Nahen Osten und in Afrika?

- Im Oktober 2025 unterzeichnete die Dubai Charity Association während der 7. Ausgabe der Access Abilities Expo eine strategische Partnerschaft mit der Emirates Down Syndrome Association. Diese Zusammenarbeit konzentriert sich darauf, Menschen mit Down-Syndrom zu stärken und ihre Integration in die Gesellschaft zu verbessern.

- Im September 2025 wurde das Independent Learning Center in Dschidda und Riad als erstes Down-Syndrom-Kompetenzzentrum ausgezeichnet. Das Zentrum ist auf die Arbeit mit Kindern mit Down-Syndrom spezialisiert und bietet maßgeschneiderte Therapie und Bildung zur Unterstützung ihrer Entwicklung.

- Im September 2025 war Amanda D'Silva, eine 22-jährige Frau mit Down-Syndrom aus Dubai, auf den legendären Bildschirmen des Times Square in New York City zu sehen. Ausgewählt aus über 2.600 weltweiten Einsendungen, zielte ihre Aufnahme in die Kampagne der National Down Syndrome Society darauf ab, die Inklusion und Repräsentation von Menschen mit Down-Syndrom auf globaler Ebene zu fördern.

- Im August 2024 veranstaltete die ägyptische Künstlerin Mariam Wagih, die am Down-Syndrom leidet, ihre erste Einzelausstellung in der Salah Tahir Hall des Ägyptischen Opernhauses. Damit war sie die erste Person mit Down-Syndrom, die an der Fakultät der Schönen Künste in Ägypten zugelassen wurde, und verdeutlichte die Fortschritte bei der kulturellen Inklusion.

- Im März 2021 eröffnete die koptische Kirche „Al-Fulk“ (Die Arche), das größte Behandlungszentrum für Menschen mit Down-Syndrom im Nahen Osten. Das Zentrum in Kairo bietet umfassende medizinische, pädagogische und therapeutische Betreuung, um die Lebensqualität der Betroffenen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.