Middle East And Africa Epigenetics Diagnostic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

171.64 Billion

USD

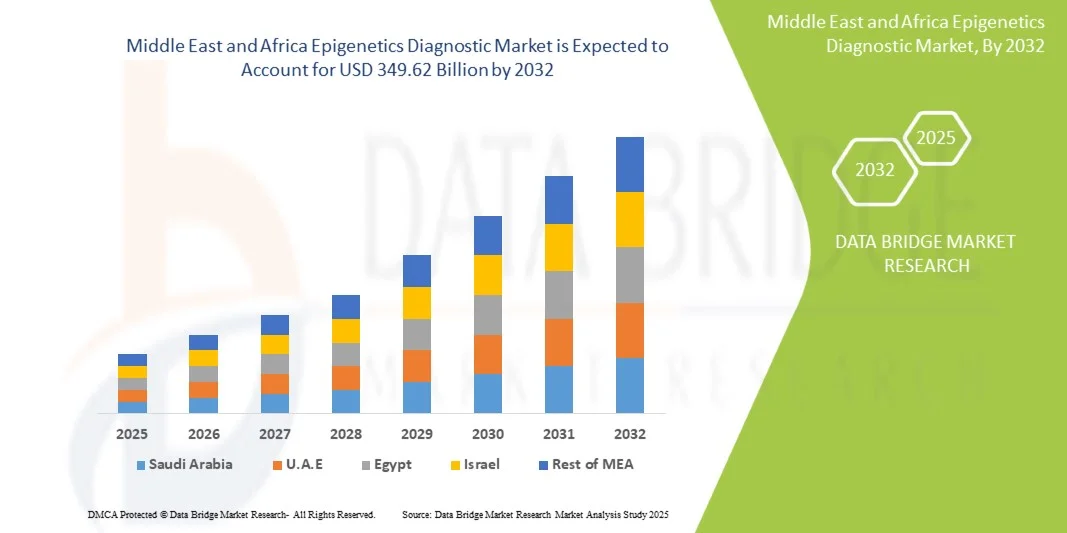

349.62 Billion

2024

2032

USD

171.64 Billion

USD

349.62 Billion

2024

2032

| 2025 –2032 | |

| USD 171.64 Billion | |

| USD 349.62 Billion | |

| % | |

|

Marktsegmentierung für Epigenetikdiagnostik im Nahen Osten und in Afrika nach Produkt ( Reagenzien , Kits, Instrumente und Verbrauchsmaterialien, Bioinformatik-Tools und Enzyme), Technologie (DNA-Methylierung, Histonmethylierung, Chromatinstrukturen, Histonacetylierung, Modifikation großer nichtkodierender RNA und Mikro-RNA), Therapieart (Histondeacetylase (HDAC)-Inhibitoren, DNA-Methyltransferase (DNMT)-Inhibitoren und andere), Anwendung ( Onkologie , Herz-Kreislauf-Erkrankungen, Stoffwechselerkrankungen , Immunologie, entzündliche Erkrankungen, Infektionskrankheiten und andere), Endverbraucher (akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen , Auftragsforschungsinstitute (CROs) und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Epigenetikdiagnostik im Nahen Osten und Afrika

- Der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 171,64 Milliarden US-Dollar und wird bis 2032 voraussichtlich 349,62 Milliarden US-Dollar erreichen , bei einer CAGR von 9,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher molekularbiologischer Techniken, Hochdurchsatzsequenzierung und bioinformatischer Plattformen vorangetrieben, die die Genauigkeit, Sensibilität und Effizienz der epigenetischen Diagnostik sowohl in der Forschung als auch in klinischen Anwendungen verbessern.

- Darüber hinaus treibt die steigende Nachfrage nach Früherkennung, personalisierter Medizin und Biomarker-basierter Diagnostik die Einführung epigenetischer Diagnoselösungen voran. Diese konvergierenden Faktoren beschleunigen die Einführung epigenetischer Diagnoselösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Epigenetikdiagnostik im Nahen Osten und Afrika

- Der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika verzeichnet ein starkes Wachstum aufgrund der zunehmenden Einführung fortschrittlicher molekularbiologischer Techniken, Hochdurchsatzsequenzierung und bioinformatischer Tools, die eine genaue und frühzeitige Erkennung von Krankheiten wie Krebs, Herz-Kreislauf- und Stoffwechselstörungen ermöglichen

- Die steigende Nachfrage nach epigenetischen Diagnoselösungen wird vor allem durch den zunehmenden Fokus auf personalisierte Medizin, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein von Forschungseinrichtungen und klinischen Laboren hinsichtlich der Bedeutung epigenetischer Biomarker vorangetrieben.

- Saudi-Arabien dominierte im Jahr 2024 den Markt für Epigenetikdiagnostik im Nahen Osten und Afrika und trug mit 27,80 % den größten Umsatzanteil bei, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Einführung genomischer Technologien und wachsende Investitionen in Präzisionsmedizin und Forschungseinrichtungen.

- Die Vereinigten Arabischen Emirate (VAE) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Epigenetikdiagnostik im Nahen Osten und Afrika sein. Dies ist auf steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für epigenetische Erkrankungen, staatliche Initiativen zur Unterstützung der personalisierten Medizin und den Ausbau molekulardiagnostischer Einrichtungen zurückzuführen.

- Das Segment DNA-Methylierung dominierte den Markt für Epigenetikdiagnostik im Nahen Osten und Afrika mit einem Umsatzanteil von 44,5 % im Jahr 2024, da es ein wichtiger Biomarker bei Krebs, Herz-Kreislauf- und Stoffwechselerkrankungen ist

Berichtsumfang und Marktsegmentierung für Epigenetikdiagnostik im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zur Epigenetikdiagnostik im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Epigenetikdiagnostik im Nahen Osten und Afrika

„ Verbesserte diagnostische Präzision durch KI- und Bioinformatik-Integration “

- Ein bedeutender und sich beschleunigender Trend im Markt für epigenetische Diagnostik im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bioinformatik-Plattformen. Dies ermöglicht eine schnellere und genauere Analyse epigenetischer Modifikationen wie DNA-Methylierung, Histonmodifikation und nicht-kodierender RNA-Profile.

- So nutzen beispielsweise mehrere Diagnoselösungen, die 2023–2024 auf den Markt kommen, KI-basierte Algorithmen zur Interpretation umfangreicher epigenetischer Datensätze, wodurch die Analysezeit verkürzt und die Vorhersagegenauigkeit für Krebs, Herz-Kreislauf- und Stoffwechselerkrankungen verbessert wird.

- Die Integration von KI in Laborinformationsmanagementsysteme (LIMS) und Cloud-basierte Plattformen ermöglicht eine zentrale Analyse, Fernzugriff auf Ergebnisse und eine verbesserte Zusammenarbeit zwischen Forschungs- und Klinikteams

- Die Einführung von Hochdurchsatzsequenzierung und KI-gesteuerter Analytik hat die Identifizierung neuer epigenetischer Biomarker erleichtert und liefert umsetzbare Erkenntnisse für Anwendungen in der Präzisionsmedizin.

- Unternehmen wie QIAGEN (Deutschland/USA) und PerkinElmer Inc. (USA) bieten zunehmend KI-gestützte Diagnosetools an, die komplexe Arbeitsabläufe automatisieren, die Effizienz verbessern und manuelle Fehler reduzieren.

- Der Trend zur KI-gestützten Diagnostik ist besonders in der Onkologie und bei Stoffwechselerkrankungen ausgeprägt, wo eine frühzeitige Erkennung die Behandlungsergebnisse der Patienten deutlich verbessert.

- Die Integration mit Multi-Omics-Ansätzen (Kombination epigenetischer, genomischer und transkriptomischer Daten) verändert die Forschung und klinische Entscheidungsfindung und ermöglicht hochgradig personalisierte Therapiestrategien

- Wachsende Partnerschaften zwischen Diagnostikunternehmen und akademischen oder pharmazeutischen Forschungseinrichtungen beschleunigen die Einführung KI-gestützter epigenetischer Diagnostik weiter

- Die Konvergenz von Automatisierung, KI-Analyse und Bioinformatik etabliert einen neuen Standard für diagnostische Genauigkeit, Reproduzierbarkeit und Skalierbarkeit in klinischen und Forschungslaboren

- Die nahtlose Integration epigenetischer Diagnosetools in die Arbeitsabläufe in Krankenhäusern und der Forschung ermöglicht eine breitere Akzeptanz, insbesondere in technologisch fortgeschrittenen Regionen wie Japan und Singapur.

Marktdynamik für Epigenetikdiagnostik im Nahen Osten und Afrika

Treiber

„Steigende Nachfrage nach Früherkennung und personalisierten Therapien“

- Die zunehmende Verbreitung epigenetischer Erkrankungen, darunter Krebs, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen, treibt die Nachfrage nach fortschrittlicher Diagnostik

- Das Bewusstsein für Früherkennung und präventive Gesundheitsfürsorge steigt bei Ärzten und Patienten, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten

- Die Einführung von Programmen zur Präzisionsmedizin und Begleitdiagnostik in Krankenhäusern und Forschungszentren schafft neue Umsatzmöglichkeiten für Unternehmen der Epigenetikdiagnostik

- Staatliche Initiativen und Fördermittel für die Genom- und Epigenomforschung ermutigen Labore, modernste Diagnosetechnologien einzusetzen

- Die Integration epigenetischer Tests in die klinische Routinepraxis ermöglicht personalisierte Behandlungsstrategien, die die Behandlungsergebnisse der Patienten verbessern und die Effizienz der gesamten Gesundheitsversorgung steigern.

- Kooperationen zwischen Diagnostik- und Pharmaunternehmen bei der Arzneimittelentwicklung und klinischen Studien tragen zum Marktwachstum bei

- Der Ausbau von Krankenhausnetzwerken und Laborinfrastruktur in Schwellenländern verbessert den Zugang zur epigenetischen Diagnostik

- Die zunehmende Verfügbarkeit automatisierter Reagenzienkits, Instrumente und Bioinformatik-Tools vereinfacht Testabläufe und reduziert betriebliche Engpässe

- Die Nachfrage nach nicht-invasiven und schnellen Testlösungen eröffnet Unternehmen die Möglichkeit, mit minimal-invasiven Probenahmemethoden Innovationen zu entwickeln.

- Die zunehmende Nutzung von Telemedizin und digitalen Gesundheitsplattformen ermöglicht Fernberatung und Ergebnisaustausch und unterstützt so die Marktexpansion weiter.

Einschränkung/Herausforderung

„ Hohe Kosten und regulatorische Komplexität “

- Fortgeschrittene epigenetische Diagnosetests sind oft mit hohen Kosten für Geräte, Reagenzien und Software verbunden, was die Akzeptanz in preissensiblen Regionen einschränkt

- Die behördlichen Zulassungen für Diagnoseprodukte variieren von Land zu Land und schaffen Hindernisse für die globale Marktdurchdringung

- Der Bedarf an hochqualifiziertem Personal zur Bedienung komplexer Instrumente und zur Interpretation von Daten kann die Einführung in kleineren Kliniken oder Schwellenländern behindern

- Die Bedenken hinsichtlich Datenschutz und Bioinformatik-Sicherheit nehmen zu, da sensible genomische und epigenomische Daten digital gespeichert und analysiert werden.

- Unterschiede in der Laborinfrastruktur und der Technologiebereitschaft in den Regionen können die Standardisierung und breitere Verbreitung von Diagnostika verlangsamen

- Während die Integration von KI die Genauigkeit erhöht, könnte die Abhängigkeit von Algorithmen von Aufsichtsbehörden und Klinikern kritisch hinterfragt werden, was die Einführung verzögert.

- Der ständige Bedarf an Software-Updates, Wartung und Kalibrierung von Instrumenten erhöht die Betriebskosten von Diagnoselaboren

- Kleinere Akteure könnten Schwierigkeiten haben, mit etablierten Unternehmen zu konkurrieren, die Komplettlösungen anbieten, was zu einem Marktkonsolidierungsdruck führt.

- Kosten für Verbrauchsmaterialien und Reagenzien sowie Import-/Exportzölle können die Einführung in Entwicklungsländern behindern

- Die Bewältigung dieser Herausforderungen erfordert strategische Partnerschaften, Investitionen in die Schulung der Mitarbeiter und die Entwicklung kostengünstiger Lösungen ohne Kompromisse bei der Genauigkeit.

Marktumfang für Epigenetikdiagnostik im Nahen Osten und Afrika

Der Markt ist nach Produkt, Technologie, Therapieart, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Produkt

Der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika ist produktbezogen in Reagenzien, Kits, Instrumente und Verbrauchsmaterialien sowie Bioinformatik-Tools und Enzyme unterteilt. Das Reagenziensegment hatte 2024 mit 42,8 % den größten Marktanteil. Dies ist auf ihre zentrale Rolle bei der Probenvorbereitung, -detektion und -analyse in epigenetischen Studien zurückzuführen. Reagenzien sind äußerst zuverlässig, mit mehreren Testplattformen kompatibel und liefern reproduzierbare Ergebnisse, was sie sowohl in der Forschung als auch in der klinischen Diagnostik unverzichtbar macht. Die zunehmende Verbreitung von Präzisionsmedizin und biomarkerbasierter Diagnostik treibt die Nachfrage weiter an. Akademische Forschung und Pharmaunternehmen sind in hohem Maße auf hochwertige Reagenzien angewiesen, um konsistente Ergebnisse zu erzielen. Darüber hinaus stärken Spezialreagenzien für DNA-Methylierung, Histonmodifikationen und RNA-Analyse ihre Marktposition. Das Segment profitiert von kontinuierlichen Innovationen bei der Reagenzienformulierung und einer verbesserten Haltbarkeit. Steigende Investitionen in die epigenetische Forschung weltweit unterstützen das Marktwachstum. Reagenzien erleichtern zudem die Automatisierung in Hochdurchsatzlaboren. Die COVID-19-Pandemie hat die Bedeutung schneller und präziser diagnostischer Reagenzien deutlich gemacht und das Bewusstsein und die Akzeptanz dieser Technologien gestärkt. Strategische Kooperationen zwischen Reagenzienherstellern und Forschungsinstituten tragen dazu bei, die Verfügbarkeit weiter zu erhöhen. Insgesamt bleiben Reagenzien ein Rückgrat epigenetischer diagnostischer Arbeitsabläufe.

Das Segment Instrumente und Verbrauchsmaterialien wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,3 % verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach automatisierten und präzisen epigenetischen Diagnoseplattformen mit hohem Durchsatz vorangetrieben. Instrumente wie Sequenzer der nächsten Generation und Echtzeit-PCR-Geräte verbessern die Genauigkeit und Reproduzierbarkeit von Tests. Das Segment profitiert vom Trend zu miniaturisierten und tragbaren Geräten, die für dezentrale Labore geeignet sind. Verbrauchsmaterialien wie Spitzen, Platten und Röhrchen sind entscheidend für die Zuverlässigkeit und Effizienz von Tests. Die zunehmende Verbreitung in Krankenhäusern, Forschungsinstituten und Biotech-Unternehmen treibt die Nachfrage nach großen Mengen. Fortschrittliche Automatisierung reduziert menschliche Fehler und verkürzt die Verarbeitungszeit. Steigende Investitionen in personalisierte Medizin und zielgerichtete Therapien fördern die Verbreitung zusätzlich. Neue Instrumente mit integrierten Softwarelösungen ziehen Endnutzer an, die nach optimierten Arbeitsabläufen suchen. Die kontinuierliche Weiterentwicklung von testspezifischen Verbrauchsmaterialien verbessert die Leistung. Wachsende Kooperationen zwischen Instrumentenherstellern und Bioinformatikanbietern erweitern ebenfalls die Marktdurchdringung. Neue Anwendungen in der Onkologie-, Herz-Kreislauf- und Stoffwechselforschung treiben das Wachstum weiter voran.

• Nach Technologie

Der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika ist technologisch in die Bereiche DNA-Methylierung, Histonmethylierung, Chromatinstrukturen, Histonacetylierung sowie Modifikation großer nicht-kodierender RNA und microRNA unterteilt. Das Segment DNA-Methylierung dominierte mit einem Umsatzanteil von 44,5 % im Jahr 2024, da es sich um einen wichtigen Biomarker bei Krebs-, Herz-Kreislauf- und Stoffwechselerkrankungen handelt. Seine weite Verbreitung verdankt er kostengünstigen, reproduzierbaren Tests und einem validierten klinischen Nutzen. DNA-Methylierung ist entscheidend für die Früherkennung und Prognose von Krankheiten und unterstützt klinische Entscheidungen. Sowohl Forschungslabore als auch Diagnostikunternehmen nutzen die DNA-Methylierungsprofilierung umfassend. Anwendungen in der Präzisionsmedizin und der Überwachung epigenetischer Therapien steigern die Nachfrage. Etablierte Testkits und Plattformen bieten Zuverlässigkeit und Benutzerfreundlichkeit. Zulassungen für diagnostische Tests auf Basis von DNA-Methylierungsbiomarkern stärken die Marktposition zusätzlich. Die akademische und pharmazeutische Forschung investiert kontinuierlich in Methylierungsstudien und hält so die Nachfrage aufrecht. Methoden zur Erkennung von DNA-Methylierung sind mit Hochdurchsatzsystemen kompatibel. Die Integration bioinformatischer Werkzeuge ermöglicht tiefere Einblicke in die epigenetische Regulation. Das Wachstum dieses Segments wird durch die zunehmende öffentliche und private Förderung der Epigenetikforschung unterstützt.

Das Segment Histonmethylierung wird voraussichtlich zwischen 2025 und 2032 mit 19,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch seine Rolle beim Verständnis des Krankheitsverlaufs und der Identifizierung therapeutischer Ziele vorangetrieben. Die Profilierung der Histonmethylierung wird zunehmend in der Onkologie- und Entzündungsforschung eingesetzt. Fortschrittliche Nachweistechniken, einschließlich ChIP-seq, verbessern Sensitivität und Präzision. Die Nachfrage im akademischen und pharmazeutischen Sektor steigt. Neue Testkits und Instrumente zur Erkennung von Histonmodifikationen werden auf den Markt gebracht. Forschungen zur Chromatin-Remodellierung und Entwicklung epigenetischer Therapien treiben die Akzeptanz voran. Durchsatzstarke und automatisierte Plattformen verbessern Skalierbarkeit und Effizienz. Globale Initiativen für epigenetische Forschung unterstützen die Expansion. Auftragsforschungsinstitute lagern Histonmethylierungsstudien zunehmend aus. Die Integration mit Computerbiologie und Bioinformatik stärkt die analytischen Fähigkeiten. Histonmethylierung wird für Anwendungen in der personalisierten Medizin unverzichtbar.

• Nach Therapieart

Der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika ist nach Therapieart in Histon-Deacetylase (HDAC)-Inhibitoren, DNA-Methyltransferase (DNMT)-Inhibitoren und weitere segmentiert. Das Segment der HDAC-Inhibitoren dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2024. Sie werden aufgrund ihrer Fähigkeit, die Genexpression epigenetisch zu modulieren, häufig in der Krebsbehandlung und klinischen Forschung eingesetzt. HDAC-Inhibitoren verfügen über gut etablierte klinische Pipelines und sind daher in Krankenhäusern und pharmazeutischen Studien stark verbreitet. Ihre therapeutische Relevanz bei hämatologischen und soliden Tumoren treibt die Nachfrage an. Das Segment profitiert von der laufenden Forschung und Entwicklung im Bereich Kombinationstherapien. Zulassungen für mehrere HDAC-Inhibitoren sorgen für Glaubwürdigkeit auf dem Markt. Akademische Forschung zur Erforschung von HDAC-Signalwegen unterstützt die konstante Nutzung. Pharmaunternehmen investieren in die HDAC-Inhibitor-basierte Arzneimittelforschung. HDAC-Inhibitoren werden in der Forschung zu Entzündungs- und Stoffwechselerkrankungen eingesetzt. Etablierte Herstellungsverfahren und die Reproduzierbarkeit von Verbindungen stärken die Akzeptanz. Die weltweite Aktivität in klinischen Studien unterstützt ein stetiges Marktwachstum. Kontinuierliche Innovationen bei HDAC-Formulierungen sichern die Dominanz des Segments.

Das Segment der DNMT-Inhibitoren wird voraussichtlich von 2025 bis 2032 mit 18,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch die verstärkte Forschung in den Bereichen epigenetische Therapie und personalisierte Medizin vorangetrieben. DNMT-Inhibitoren zielen auf DNA-Methylierungsmuster ab, die mit Krebs und anderen chronischen Krankheiten in Verbindung stehen. Immer mehr klinische Studien zur Erforschung von DNMT-Inhibitoren erweitern deren Akzeptanz. Akademische und pharmazeutische Labore führen zunehmend Studien zu DNMT-Inhibitoren durch. Die Forschung zu Kombinationstherapien erweitert ihren Anwendungsbereich. Schwellenländer investieren in die Verfügbarkeit von DNMT-Inhibitoren. Technologische Fortschritte bei Formulierung und Verabreichung verbessern die Wirksamkeit. Das Bewusstsein für epigenetische Ziele bei Herz-Kreislauf- und Stoffwechselerkrankungen fördert das Wachstum zusätzlich. Der kontinuierliche Ausbau der Pipeline durch Pharmaunternehmen unterstützt die Marktdynamik. DNMT-Inhibitoren werden zunehmend in Initiativen zur Präzisionsmedizin integriert. Die Akzeptanz wird durch wachsende staatliche und private Förderung weiter gestärkt.

• Nach Anwendung

Der Markt für epigenetische Diagnostik im Nahen Osten und Afrika ist nach Anwendungsgebieten in die Bereiche Onkologie, Herz-Kreislauf-Erkrankungen, Stoffwechselerkrankungen, Immunologie, entzündliche Erkrankungen, Infektionskrankheiten und weitere unterteilt. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024. Steigende Krebsraten, verstärkte Initiativen zur Früherkennung und die Nutzung epigenetischer Biomarker befeuern diese Dominanz. Onkologische Anwendungen basieren stark auf DNA-Methylierung, Histonmodifikationen und nicht-kodierender RNA-Profilierung. Der klinische Nutzen für Prognose, Therapieauswahl und Behandlungsüberwachung treibt die Nachfrage an. Sowohl Krankenhäuser als auch Forschungsinstitute setzen in großem Umfang auf onkologieorientierte epigenetische Diagnostik. Kommerzielle Unternehmen entwickeln onkologiespezifische Kits und Instrumente. Die Finanzierung der Krebsforschung unterstützt kontinuierliches Wachstum. Die Integration mit Hochdurchsatzplattformen ermöglicht ein effizientes Screening großer Patientenkohorten. Fortschrittliche Bioinformatik-Tools liefern verwertbare Erkenntnisse. Staatliche Initiativen zur Förderung der Krebsvorsorge treiben die Akzeptanz weiter voran. Kooperationen zwischen Diagnostikunternehmen und Onkologiezentren stärken die Marktpräsenz.

Das Segment Herz-Kreislauf-Erkrankungen wird voraussichtlich zwischen 2025 und 2032 mit 19,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch neue Forschungsergebnisse vorangetrieben, die epigenetische Mechanismen mit Herzerkrankungen in Verbindung bringen. Die Nutzung epigenetischer Diagnoseinstrumente zur Früherkennung und Risikostratifizierung nimmt zu. Krankenhäuser und Forschungslabore investieren in die Erstellung von Biomarker-Profilen. DNA-Methylierungs- und Histonmodifikationstests werden in der Herz-Kreislauf-Forschung angewendet. Technologische Fortschritte bei Detektionsplattformen verbessern Genauigkeit und Durchsatz. Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen treibt das Marktpotenzial voran. Akademische Studien und die pharmazeutische Forschung und Entwicklung tragen zur steigenden Akzeptanz bei. Die Integration in Programme der personalisierten Medizin beschleunigt das Wachstum. Investitionen in die diagnostische Infrastruktur unterstützen die Zugänglichkeit. Sensibilisierungskampagnen und klinische Leitlinien, die die Epigenetik einbeziehen, treiben die Nachfrage zusätzlich an.

• Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika in akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute (CROs) und andere segmentiert. Das Segment der akademischen und Forschungsinstitute hatte 2024 mit 43,7 % den größten Marktanteil. Die Institutionen betreiben umfangreiche epigenetische Forschung mit Schwerpunkt auf der Entdeckung von Biomarkern, Krankheitsmechanismen und der Entwicklung von Therapien. Die Verfügbarkeit von Forschungsstipendien und -finanzierung stärkt die Akzeptanz. Hohe Investitionen in die molekularbiologische Infrastruktur unterstützen anspruchsvolle Tests. Die Zusammenarbeit mit Pharmaunternehmen gewährleistet den Zugang zu Reagenzien, Kits und Instrumenten. Forschungsergebnisse treiben Innovationen in der epigenetischen Diagnostik voran. Die Integration mit Bioinformatik-Plattformen verbessert Analyse und Reproduzierbarkeit. Die Schulung von Fachpersonal gewährleistet eine optimale Nutzung der Werkzeuge. Globale Forschungsinitiativen in den Bereichen Onkologie, Herz-Kreislauf- und Stoffwechselerkrankungen unterstützen die Dominanz des Segments. Peer-Review-Veröffentlichungen und Patentaktivitäten stützen die langfristige Nachfrage. Der kontinuierliche Ausbau der Forschungsprogramme treibt den Verbrauch von Reagenzien und Instrumenten an.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,5 % verzeichnen. Die Unternehmen konzentrieren sich auf die Arzneimittelforschung, die Entwicklung epigenetischer Therapien und klinische Studien. Steigende Investitionen in Präzisionsmedizin beschleunigen die Akzeptanz. CRO-Partnerschaften verbessern Skalierbarkeit und Expertise. Die Nachfrage nach hochwertigen Reagenzien, Instrumenten und Bioinformatik-Tools steigt. Fortschrittliche Technologien ermöglichen ein besseres Screening von Verbindungen und eine bessere Wirksamkeitsbewertung. Pharma-F&E-Pipelines in den Bereichen Onkologie und Stoffwechselerkrankungen treiben das Marktwachstum voran. Neue Anwendungen in der Immunologie und bei Infektionskrankheiten unterstützen die Expansion. Strategische Kooperationen mit akademischen Instituten erleichtern den Wissenstransfer. Behördliche Zulassungen neuartiger Diagnostika fördern die Akzeptanz. Der globale Wettbewerb fördert kontinuierliche Innovation.

• Nach Vertriebskanal

Der Markt für Epigenetikdiagnostik im Nahen Osten und Afrika ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024 und machte mit rund 48,5 % den größten Umsatzanteil aus. Diese Dominanz ist in erster Linie darauf zurückzuführen, dass Krankenhäuser, akademische Einrichtungen und große Forschungsorganisationen hochwertige Diagnoseinstrumente und Reagenzien bevorzugt direkt von Herstellern oder autorisierten Händlern beziehen. Direktausschreibungen gewährleisten Zuverlässigkeit, Vorteile beim Großeinkauf und einen besseren Kundendienst, der für anspruchsvolle epigenetische Diagnosetools von entscheidender Bedeutung ist. Großverbraucher bevorzugen diesen Kanal häufig, da sie so maßgeschneiderte Verträge aushandeln, technische Schulungen erhalten und eine unterbrechungsfreie Versorgung für kritische Forschungs- und klinische Anwendungen sicherstellen können. Darüber hinaus bietet die Direktausschreibung den Vorteil des Zugangs zu Premiumprodukten, fortschrittlichen Technologien und umfassenden Wartungsdiensten, die für eine präzise Diagnostik unerlässlich sind. Das Segment profitiert von langfristigen Vereinbarungen mit führenden Herstellern, die eine gleichbleibende Produktqualität und die Einhaltung gesetzlicher Vorschriften gewährleisten. Darüber hinaus ermöglicht die direkte Ausschreibung eine bessere Integration von Instrumenten, Reagenzien und Bioinformatik-Tools, was für optimierte Arbeitsabläufe in Forschungs- und klinischen Laboren entscheidend ist. Der hohe Wert der Produkte, einschließlich Instrumente, Kits und Bioinformatik-Software, macht die direkte Ausschreibung zum bevorzugten Kanal für institutionelle Käufer. Darüber hinaus bieten Hersteller über diesen Kanal häufig maßgeschneiderte Lösungen und technischen Support nach der Installation an, was die Kundenbindung und Folgekäufe fördert.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit 18,3 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum ist auf die zunehmende Verfügbarkeit von Kits, Reagenzien und Verbrauchsmaterialien für die epigenetische Diagnostik für kleinere Labore, Fachkliniken und einzelne Forscher zurückzuführen. Einzelhandelskanäle bieten Komfort und schnellere Beschaffungszyklen und ermöglichen kleineren Endverbrauchern die Einführung modernster Technologien ohne komplexe Ausschreibungsverfahren. Die Expansion von E-Commerce-Plattformen und Online-Marktplätzen hat die Akzeptanz des Einzelhandels weiter beschleunigt und ermöglicht es Forschern und klinischen Laboren, Instrumente, Verbrauchsmaterialien und Bioinformatik-Tools direkt und mit minimaler Vorlaufzeit zu erwerben. Darüber hinaus tragen der wachsende Trend zur personalisierten Medizin und die Nachfrage nach Testkits für zu Hause oder dezentralen Tests zur zunehmenden Akzeptanz von Einzelhandelsvertriebskanälen bei. Einzelhandelskanäle ermöglichen zudem eine breitere Marktdurchdringung in halbstädtischen und regionalen Märkten, in denen direkte Ausschreibungen möglicherweise weniger zugänglich sind. Hersteller bieten zunehmend gebündelte Lösungen und Aktionspakete über den Einzelhandel an, um die Erschwinglichkeit und Akzeptanz zu verbessern. Marketingstrategien wie Rabatte für Erstkäufer und flexible Zahlungsoptionen fördern die Akzeptanz im Einzelhandel. Das Segment profitiert zudem von verstärkten Sensibilisierungs- und Schulungsinitiativen für Einzelhandelskunden, die den Einsatz fortschrittlicher epigenetischer Diagnostik fördern. Darüber hinaus tragen Einzelhandelsvertriebskanäle dazu bei, die Markenbekanntheit zu steigern, neue Endkunden zu erreichen und schneller Feedback zur Produktverbesserung zu sammeln.

Regionale Analyse des Epigenetikdiagnostikmarktes im Nahen Osten und Afrika

- Saudi-Arabien dominierte im Jahr 2024 den Markt für Epigenetikdiagnostik im Nahen Osten und Afrika und trug mit 27,80 % den größten Umsatzanteil bei, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Einführung genomischer Technologien und wachsende Investitionen in Präzisionsmedizin und Forschungseinrichtungen.

- Die Vereinigten Arabischen Emirate (VAE) werden im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Epigenetikdiagnostik im Nahen Osten und Afrika sein. Dies ist auf steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für epigenetische Erkrankungen, staatliche Initiativen zur Unterstützung der personalisierten Medizin und den Ausbau molekulardiagnostischer Einrichtungen zurückzuführen.

- Der Ausbau molekulardiagnostischer Labore und Forschungseinrichtungen unterstützt den Wachstumskurs des Marktes weiter

Saudi-Arabien, Naher Osten und Afrika – Einblicke in den Epigenetik-Diagnostikmarkt

Der saudi-arabische Markt für Epigenetikdiagnostik im Nahen Osten und Afrika dominierte im Jahr 2024 den Markt für Epigenetikdiagnostik im Nahen Osten und Afrika und trug mit 27,80 % den größten Umsatzanteil zum Weltmarkt bei. Dieses Wachstum wird durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz genomischer Technologien und erhebliche Investitionen in Präzisionsmedizin und epigenetische Forschungseinrichtungen unterstützt. Der Fokus der Regierung auf die Modernisierung von Gesundheitseinrichtungen, gepaart mit einer steigenden Zahl klinischer Studien und Forschungsinitiativen, treibt die Einführung fortschrittlicher Diagnoselösungen voran. Darüber hinaus treibt die steigende Prävalenz chronischer Krankheiten, einschließlich Krebs und Stoffwechselstörungen, die Nachfrage nach Früherkennung und personalisierten Behandlungsstrategien voran. Die Integration von Bioinformatik-Tools und KI-basierter Analyse in Laboren verbessert die diagnostische Genauigkeit und den Durchsatz und macht Saudi-Arabien zu einem führenden Akteur auf dem regionalen Markt.

Vereinigte Arabische Emirate (VAE) Naher Osten und Afrika Epigenetik-Diagnostik Markteinblick

Der Markt für Epigenetikdiagnostik in den VAE, dem Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Nahen Osten und Afrika sein. Das Wachstum wird durch steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für epigenetische Erkrankungen und proaktive Regierungsinitiativen zur Förderung der personalisierten Medizin vorangetrieben. Der Ausbau molekulardiagnostischer Einrichtungen und fortschrittlicher Labornetzwerke verbessert den Zugang zur Epigenetikdiagnostik im ganzen Land. Darüber hinaus ermöglicht der starke Fokus der VAE auf die Integration von Next-Generation-Sequencing-Technologien (NGS) und Bioinformatik-Plattformen in die klinische Praxis die schnelle Einführung fortschrittlicher Diagnoselösungen. Öffentlich-private Partnerschaften, Kooperationen mit Forschungseinrichtungen und die steigende Patientennachfrage nach präziser Gesundheitsversorgung treiben das Marktwachstum weiter voran.

Marktanteile der Epigenetikdiagnostik im Nahen Osten und Afrika

Die Branche der epigenetischen Diagnostik wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- PerkinElmer (USA)

- Diagenode (Belgien)

- F. Hoffman-La Roche Ltd (Schweiz)

- EpiCypher (USA)

- Promega Corporation (USA)

- QIAGEN (Deutschland)

- PacBio (USA)

- Epigenomics AG (Deutschland)

- Reaktionsbiologie (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Merck KGaA (Deutschland)

- Illumina, Inc. (USA)

- ACTIVEMOTIF (USA)

- Thermo Fisher Scientific, Inc. (USA)

- EpiGentek Group Inc. (USA)

- Enzo Life Sciences, Inc. (USA)

- Epizyme, Inc. (USA)

Neueste Entwicklungen auf dem Markt für Epigenetikdiagnostik im Nahen Osten und Afrika

- Im November 2023 kündigte Thermo Fisher Scientific den Ausbau seiner Laborkapazitäten in Dubai, VAE, an, um der wachsenden Nachfrage nach fortschrittlichen Diagnoselösungen in der Region gerecht zu werden. Diese Erweiterung umfasst die Einführung von Sequenzierungstechnologien der nächsten Generation, die die Genauigkeit und Effizienz epigenetischer Analysen für Krebs und genetische Erkrankungen verbessern sollen.

- Im April 2024 brachte QIAGEN in Saudi-Arabien einen neuen DNA-Methylierungstest auf den Markt, der die Früherkennung verschiedener Krebsarten ermöglichen soll. Diese Markteinführung unterstreicht QIAGENs Engagement für die Förderung der Präzisionsmedizin im Nahen Osten, indem es medizinischem Fachpersonal Instrumente zur Identifizierung epigenetischer Marker zur Verfügung stellt, die mit dem Krebsrisiko in Zusammenhang stehen.

- Im August 2024 gründete Illumina gemeinsam mit der König-Abdulaziz-Universität in Dschidda, Saudi-Arabien, ein Genomforschungszentrum mit Schwerpunkt auf epigenetischen Studien. Ziel dieser Zusammenarbeit ist es, das Verständnis epigenetischer Veränderungen in der lokalen Bevölkerung zu verbessern und maßgeschneiderte Diagnoseinstrumente für weit verbreitete Krankheiten in der Region zu entwickeln.

- Im Januar 2025 führte Bio-Rad Laboratories in Südafrika ein neues epigenetisches Profiling-Kit ein, mit dem Forscher Histonmodifikationen und DNA-Methylierungsmuster analysieren können. Dieses Produkt soll die wachsende Nachfrage nach epigenetischer Forschung in Afrika unterstützen und Wissenschaftlern fortschrittliche Werkzeuge zur Untersuchung der Genexpressionskontrolle bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.