Middle East And Africa Flexible Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.00 Billion

USD

7.90 Billion

2024

2032

USD

5.00 Billion

USD

7.90 Billion

2024

2032

| 2025 –2032 | |

| USD 5.00 Billion | |

| USD 7.90 Billion | |

| % | |

|

Marktsegmentierung für flexible Verpackungen im Nahen Osten und Afrika nach Produkt (Beutel, Säcke, Tuben, Einlagen, Sachets und Stickpacks, Etiketten, Klebebänder, Folien und Umhüllungen), Material (Kunststoff, Papier, Metall, anorganische Oxide, Klebstoffe und Beschichtungen, Sonstige), Endverbrauchsbranche (Lebensmittel und Getränke), Technologie (Flexodruck, Tiefdruck, Digitaldruck, Sonstige), Land (USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Niederlande, Luxemburg, Schweden, Polen, Schweiz, Belgien, übriges Europa, China, Japan, Indien, Südkorea, Australien, Indonesien, Thailand, Malaysia, Singapur, Philippinen, übriges Asien-Pazifik, Brasilien, Argentinien, übriges Südamerika, VAE, Saudi-Arabien, Südafrika, Ägypten, Israel und übriger Naher Osten und Afrika), Branchentrends und Prognose bis 2032.

Marktgröße für flexible Verpackungen im Nahen Osten und Afrika

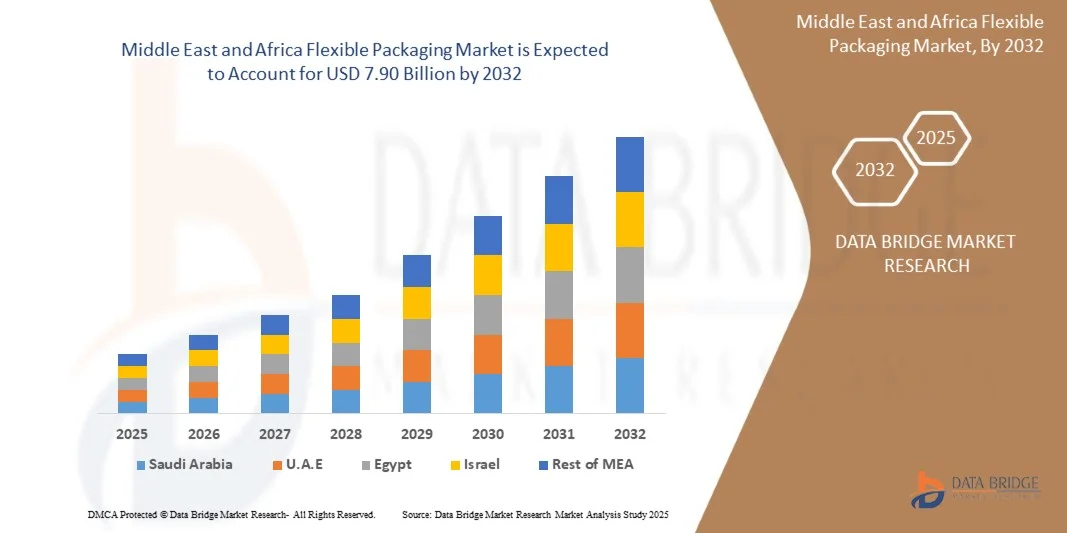

- Der Markt für flexible Verpackungen im Nahen Osten und in Afrika hatte im Jahr 2024 einen Wert von 5 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 7,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % im Prognosezeitraum entspricht.

- Die wachsende Nachfrage aus dem Lebensmittel- und Getränkesektor ist ein wichtiger Faktor, der die Nachfrage in der gesamten Region antreibt.

- Fortschritte bei intelligenten und aktiven Verpackungen, die die Haltbarkeit von Produkten und das Kundenerlebnis verbessern, stärken die Marktreichweite zusätzlich.

Marktanalyse für flexible Verpackungen im Nahen Osten und Afrika

- Flexible Verpackungen sind Verpackungen aus biegsamen Materialien wie Folien, Filmen oder Papier, die ihre Form leicht verändern können, um Produkte zu schützen, zu lagern und zu transportieren.

- Der Markt für flexible Verpackungen wird primär durch die steigende Nachfrage nach Komfort, leichtem Design, längerer Haltbarkeit, dem Wachstum des E-Commerce, Nachhaltigkeitstrends, Kosteneffizienz und technologischen Innovationen bei Materialien und Druckverfahren angetrieben.

- Die steigende Nachfrage nach nachhaltigen und recycelbaren flexiblen Verpackungen stellt ein erhebliches Wachstumspotenzial dar, da Verbraucher und Regulierungsbehörden im Lebensmittel- und Getränkesektor zunehmend umweltfreundliche Lösungen bevorzugen.

- Saudi-Arabien dominiert den Markt für flexible Verpackungen. Unterstützt wird dies durch die rasche Urbanisierung und die steigenden verfügbaren Einkommen im Land, die die Nachfrage nach verpackten Lebensmitteln und Getränken erhöhen und so den Markt für flexible Verpackungen ankurbeln.

- Im Jahr 2025 wird erwartet, dass Beutel den Markt mit einem Marktanteil von 37,01 % dominieren werden. Gründe hierfür sind ihr geringes Gewicht, die Wiederverschließbarkeit, die hervorragenden Barriereeigenschaften, die vielseitige Verwendbarkeit für flüssige und feste Lebensmittel, die lange Haltbarkeit, die einfache Handhabung und die Vorteile bei Lagerung, Transport und Präsentation im Einzelhandel. Dank ihrer Fähigkeit, die Produktfrische zu bewahren und ihrer benutzerfreundlichen Handhabung sind sie die bevorzugte Verpackungslösung für Lebensmittel und Getränke im Nahen Osten und in Afrika.

- Der Markt für flexible Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 6,0 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Nachfrage nach verpackten und verarbeiteten Lebensmitteln. Unterstützt wird das Wachstum zudem durch den Ausbau des E-Commerce und des Einzelhandels, die zunehmende Nutzung leichter, praktischer und nachhaltiger flexibler Verpackungsformate sowie Investitionen regionaler Hersteller in innovative Druck- und Barrieretechnologien, um den Anforderungen der Verbraucher und den gesetzlichen Bestimmungen gerecht zu werden.

Berichtsumfang und Marktsegmentierung für flexible Verpackungen im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in flexible Verpackungen im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Porter-Analysen, Rohstoffabdeckung, Klimawandelszenarien, Markteintrittsstrategien, Lieferkettenanalysen, technologische Fortschritte, Preisanalysen, Kriterien für die Anbieterauswahl, Kostenanalysen und Analysen des Branchenökosystems. |

Markttrends für flexible Verpackungen

„Nachhaltige und recycelbare flexible Verpackungen“

- Im Lebensmittel- und Getränkesektor ist ein starker Trend hin zu flexiblen Verpackungslösungen zu beobachten, die Nachhaltigkeit, Recyclingfähigkeit und das Prinzip der Kreislaufwirtschaft in den Vordergrund stellen.

- Marken setzen zunehmend auf Monomaterialfolien (einzelne Polymere anstelle von Mehrschichtlaminaten), um das Recycling zu vereinfachen und die Komplexität zu reduzieren.

- Die Verwendung von biobasierten, kompostierbaren oder papierbasierten flexiblen Verpackungen nimmt insbesondere bei Trockenlebensmitteln und Snacks zu, um die Abhängigkeit von fossilbasierten Kunststoffen zu verringern.

- Marketing- und Regulierungsdruck: Regierungen setzen Ziele (z. B. müssen Einwegverpackungen recycelbar/kompostierbar sein) und Verbraucher erwarten umweltfreundliche Eigenschaften.

- Leichte, flexible Verpackungen reduzieren Materialverbrauch, Versandgewicht/-volumen und CO₂-Fußabdruck im Vergleich zu starren Alternativen – ein Vorteil in der Lebensmittel- und Getränkelogistik. (Innenverpackung)

- Flexible Verpackungsformate (wie Standbodenbeutel und Ausgießbeutel) dominieren aufgrund ihrer praktischen Handhabung und Anpassungsfähigkeit, wodurch nachhaltige Varianten besonders wirkungsvoll sind. Ernährungstrends

- Verbesserungen der Barriereeigenschaften (gegen Feuchtigkeit, Sauerstoff und Licht) werden mit nachhaltigen Alternativen kombiniert, sodass Marken bei der Umstellung auf umweltfreundlichere Produkte weder die Haltbarkeit noch die Produktintegrität beeinträchtigen müssen.

Marktdynamik flexibler Verpackungen

Treiber

Wachsende Nachfrage aus dem Lebensmittel- und Getränkesektor

- Der Lebensmittel- und Getränkesektor treibt die Nachfrage nach flexiblen Verpackungen aufgrund ihrer hervorragenden Barriereeigenschaften, längeren Haltbarkeit und Kosteneffizienz weiterhin stark an. Der steigende Konsum von Fertiggerichten, Snacks und Lebensmitteln für unterwegs, insbesondere in Schwellenländern wie Indien, China und Brasilien, trägt zum Marktwachstum bei. Flexible Verpackungsformate wie Beutel, Folien und Sachets sind aufgrund ihrer praktischen Handhabung, ihres geringen Gewichts und des reduzierten Materialverbrauchs im Vergleich zu starren Alternativen beliebt. Darüber hinaus beschleunigen die Expansion des Online-Lebensmittelhandels und die Einführung nachhaltiger Verpackungspraktiken durch Lebensmittelmarken den Wandel hin zu recycelbaren und biobasierten flexiblen Materialien. Diese zunehmende Bedeutung flexibler Verpackungen dürfte das Marktwachstum im Nahen Osten und in Afrika in den kommenden Jahren weiter beflügeln.

- So prognostizierte beispielsweise das Packaging Machinery Manufacturers Institute (PMMI) im Juni 2025, dass 68 % der Getränkehersteller mit moderaten bis deutlichen Steigerungen ihrer Investitionen in Verpackungsmaschinen rechnen, wobei fast 90 % Anschaffungen planen. Dieser Investitionsboom wird durch die steigende Nachfrage der Verbraucher nach Getränken für unterwegs und den vermehrten Einsatz flexibler Verpackungsformate angetrieben.

- Im Mai 2025 kündigte das indische Unternehmen Jindal Poly Films Limited eine Investition von 84,34 Millionen US-Dollar an, um seine Produktionskapazitäten für BOPP-, PET- und CPP-Folien in seinem Werk in Nashik zu erweitern und damit insbesondere das Wachstum in wichtigen Sektoren wie flexiblen Lebensmittel- und Getränkeverpackungen zu unterstützen.

- Die steigende Nachfrage aus der Lebensmittel- und Getränkebranche ist ein wesentlicher Wachstumstreiber für den Markt flexibler Lebensmittelverpackungen. Die zunehmende Präferenz der Verbraucher für Komfort, Konsum unterwegs und Produktfrische veranlasst die Hersteller, innovative und nachhaltige Verpackungslösungen einzuführen. Dadurch treibt die Nachfrage aus dem Lebensmittel- und Getränkesektor nicht nur das Marktwachstum an, sondern beschleunigt auch die Entwicklung flexibler Formate, die auf verschiedene Produkttypen und regulatorische Standards zugeschnitten sind.

Zurückhaltung/Herausforderung

Schwankende Rohstoffpreise

- Schwankende Rohstoffpreise stellen weiterhin eine zentrale Herausforderung für den Markt für flexible Verpackungen im Nahen Osten und in Afrika dar. Preisschwankungen bei Polymeren wie Polyethylen, Polypropylen und PET können Produktionskosten, Gewinnmargen und Preisstrategien erheblich beeinflussen. Diese Schwankungen werden häufig durch Ungleichgewichte zwischen Angebot und Nachfrage im Nahen Osten und in Afrika, volatile Energiepreise und geopolitische Faktoren verursacht. Dies zwingt Hersteller dazu, strategische Beschaffung, alternative Materialien und Kostenmanagementmaßnahmen einzusetzen. Infolgedessen prägt die Rohstoffpreisinstabilität weiterhin die operativen Entscheidungen und die Wettbewerbsfähigkeit der Branche.

- Beispielsweise verzeichnete Castrol India im August 2025 einen Gewinnanstieg von 5,1 % im zweiten Quartal auf 29.400 USD, getrieben durch die anhaltend hohe Nachfrage nach Automobil- und Industrieschmierstoffen. Der Umsatz stieg um 7,1 % auf 14,97 Milliarden USD, unterstützt durch einen Anstieg der Fahrzeugverkäufe im indischen Einzelhandel um fast 5 % im selben Quartal. Die Gesamtausgaben erhöhten sich jedoch um 6,6 %, hauptsächlich aufgrund eines Anstiegs der Rohstoffkosten um 3,2 %. Dies verdeutlicht die Auswirkungen schwankender Rohstoffpreise auf Produktionskosten und Gewinnmargen.

- Schwankende Rohstoffpreise stellen die flexible Verpackungsindustrie weiterhin vor große Herausforderungen und beeinflussen Produktionskosten, Gewinnmargen und Preisstrategien unmittelbar. Die Kostenvariabilität bei Polymeren, Papier und anderen wichtigen Vorprodukten zwingt Hersteller zu strategischem Einkauf, dem Einsatz alternativer Materialien und der Optimierung ihrer Lieferketten. Diese Schwankungen wirken sich nicht nur auf die kurzfristige Rentabilität aus, sondern prägen auch langfristige Betriebs- und Investitionsentscheidungen und unterstreichen die Notwendigkeit von Resilienz und proaktivem Kostenmanagement in einem dynamischen Markt im Nahen Osten und in Afrika.

Marktumfang für flexible Verpackungen

Der Markt ist segmentiert nach Produkt, Material, Endverbrauchsbranche und Technologie.

Nebenprodukt

Basierend auf den Produkten ist der Markt in Beutel, Säcke und Beutel, Tuben, Einlagen, Sachets und Stickpacks, Etiketten, Klebebänder, Folien und Umhüllungen unterteilt. Im Jahr 2025 dominieren Beutel den Markt für flexible Verpackungen im Nahen Osten und in Afrika mit einem Marktanteil von 37,01 %. Gründe hierfür sind ihr geringes Gewicht, die Wiederverschließbarkeit, die hervorragenden Barriereeigenschaften, die vielseitige Verwendung für flüssige und feste Lebensmittel, die lange Haltbarkeit, die einfache Handhabung und die Vorteile bei Lagerung, Transport und Präsentation im Einzelhandel. Dank ihrer Fähigkeit, die Produktfrische zu erhalten und ihrer benutzerfreundlichen Handhabung sind sie die bevorzugte Verpackungslösung für Lebensmittel und Getränke im Nahen Osten und in Afrika.

Darüber hinaus wird für dieses Segment im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % gerechnet. Gründe hierfür sind die steigende Nachfrage nach einzeln verpackten, verzehrfertigen Mahlzeiten und Snacks für unterwegs, die zunehmende Urbanisierung, ein auf Bequemlichkeit ausgerichteter Lebensstil, der Verpackungsbedarf des E-Commerce, innovative Beuteldesigns sowie die Übernahme kostengünstiger, nachhaltiger und optisch ansprechender Verpackungslösungen durch aufstrebende Lebensmittelmarken.

Nach Material

Basierend auf dem Material ist der Markt in Kunststoff, Papier, Metall, anorganische Oxide, Klebstoffe und Beschichtungen sowie Sonstiges unterteilt. Im Jahr 2025 dominiert Kunststoff den Markt im Nahen Osten und in Afrika mit einem Marktanteil von 65,59 %. Dies ist auf seine Langlebigkeit, Flexibilität, sein geringes Gewicht, seine Kosteneffizienz, seine hervorragenden Barriereeigenschaften gegen Feuchtigkeit und Sauerstoff, seine Kompatibilität mit verschiedenen Druck- und Laminierverfahren sowie seine Fähigkeit zurückzuführen, Produktqualität, Haltbarkeit und Aussehen in unterschiedlichen Lebensmittel- und Getränkeanwendungen weltweit zu erhalten.

Darüber hinaus wird für das Papiersegment im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % das höchste Wachstum verzeichnen. Dieses hohe Wachstum ist hauptsächlich auf steigende Nachhaltigkeitstrends, die Präferenz der Verbraucher für recycelbare oder biologisch abbaubare Materialien, staatliche Vorschriften für Einwegkunststoffe, die zunehmende Verwendung von papierbasierten Beuteln und Verpackungen sowie wachsende Initiativen für umweltbewusste Verpackungen von Lebensmittel- und Getränkemarken im Nahen Osten und in Afrika zurückzuführen.

Nach Endverbrauchsbranche

Basierend auf der Endverbrauchsbranche ist der Markt in Lebensmittel und Getränke unterteilt. Im Jahr 2025 wird der Lebensmittelsektor mit einem Marktanteil von 81,74 % dominieren. Gründe hierfür sind der hohe Konsum von verpackten Lebensmitteln im Nahen Osten und in Afrika, die steigende Nachfrage nach Convenience-Produkten und Fertiggerichten, der urbane Lebensstil, die Anforderungen an eine längere Haltbarkeit, der zunehmende Einzelhandelsvertrieb sowie die Präferenz für sichere, hygienische und optisch ansprechende Verpackungen.

Darüber hinaus wird für dieses Segment im Prognosezeitraum mit einem Wachstum von 6,3 % das schnellste Wachstum erwartet. Gründe hierfür sind die expandierenden Märkte für verarbeitete und verpackte Lebensmittel, steigende verfügbare Einkommen, die zunehmende Verbreitung von Einzelportionen und Snackformaten, steigende Umsätze im E-Commerce mit Lebensmitteln, ein wachsendes Bewusstsein für die Konservierung von Lebensmitteln sowie der Bedarf an nachhaltigen, praktischen und tragbaren Verpackungslösungen.

Durch Technologie

Technologisch gesehen ist der Markt in Flexodruck, Tiefdruck, Digitaldruck und weitere Verfahren unterteilt. Im Jahr 2025 wird der Flexodruck den Markt für flexible Verpackungen im Nahen Osten und in Afrika mit einem Marktanteil von 41,00 % dominieren. Er bietet schnellen und kosteneffizienten Druck auf verschiedenen Substraten, gleichbleibende Farbqualität, Anpassungsfähigkeit an flexible Folien, Skalierbarkeit für große Produktionsmengen, hervorragende Farbhaftung, minimale Rüstzeiten und die Möglichkeit, brillante, hochauflösende Designs für Branding und Produktpräsentation zu liefern.

Darüber hinaus wird für dieses Segment im Prognosezeitraum das schnellste Wachstum von 6,4 % erwartet. Dieses Wachstum ist hauptsächlich auf Fortschritte in der Automatisierung, verbesserte Plattenherstellungstechnologien, die Integration digitaler Hybridverfahren, die Nachfrage nach hochwertigen Kleinauflagen, nachhaltigkeitsorientierte Tinteninnovationen, die Möglichkeit zur schnellen Individualisierung von Verpackungen sowie die zunehmende Nutzung durch Marken zurückzuführen, die visuell ansprechende, effiziente und kostengünstige Drucklösungen suchen.

Regionale Analyse des Marktes für flexible Verpackungen im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für flexible Verpackungen mit einem großen Umsatzanteil von 26,78 %, was auf die rasche Urbanisierung und steigende verfügbare Einkommen zurückzuführen ist, die die Nachfrage nach verpackten Lebensmitteln und Getränken erhöhten und damit den Markt für flexible Verpackungen ankurbelten.

- Die Expansion des E-Commerce und moderner Vertriebskanäle in der Region treibt die Akzeptanz von praktischen, leichten und langlebigen flexiblen Verpackungslösungen voran.

- Das wachsende Bewusstsein für Lebensmittelsicherheit, die Anforderungen an eine längere Haltbarkeit und der zunehmende Konsum von Fertigprodukten und verarbeiteten Lebensmitteln treiben das Marktwachstum weiter an und tragen zu dem hohen Umsatzanteil der Region bei.

Einblick in den Markt für flexible Verpackungen in den VAE

Der Markt für flexible Verpackungen in den VAE erreichte 2024 einen bedeutenden Anteil. Dies ist auf die starke Verbrauchernachfrage nach Convenience-Produkten, die zunehmende Beliebtheit von Fertiggerichten und Produkten für unterwegs sowie den wachsenden Verpackungsbedarf im E-Commerce zurückzuführen. Fortschritte bei nachhaltigen und recycelbaren Verpackungslösungen sowie hohe Investitionen führender Hersteller in innovative flexible Formate haben die Marktführerschaft weiter gestärkt und ein kontinuierliches Wachstum in den Bereichen Lebensmittel, Getränke und Körperpflege gefördert.

Einblick in den südafrikanischen Markt für flexible Verpackungen

Der südafrikanische Markt für flexible Verpackungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieses Wachstums sind das steigende Nachhaltigkeitsbewusstsein der Verbraucher, staatliche Regulierungen für Einwegkunststoffe und die wachsende Nachfrage nach recycelbaren und umweltfreundlichen Verpackungslösungen. Zusätzlich wird das Wachstum durch die Expansion des Lebensmittel- und Getränkesektors, technologische Fortschritte bei Druck- und Barrierefolien sowie die zunehmende Nutzung praktischer flexibler Formate wie Beutel, Sachets und Folien unterstützt.

Einblick in den ägyptischen Markt für flexible Verpackungen

Der ägyptische Markt für flexible Verpackungen dürfte im Prognosezeitraum ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch die steigende Nachfrage nach praktischen und leichten Verpackungslösungen in den Bereichen Lebensmittel, Getränke und Körperpflege. Die Präferenz der Verbraucher für nachhaltige, recycelbare und biologisch abbaubare Materialien sowie die wachsenden Anforderungen an Verpackungen im E-Commerce und Einzelhandel treiben die Akzeptanz dieser Technologien voran. Technologische Innovationen bei flexiblen Folien, Barrierefolien und Druckverfahren verbessern die Produktdifferenzierung und die Wettbewerbsfähigkeit am Markt zusätzlich.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- PROAMPAC (USA)

- AMCOR PLC (Schweiz)

- GOGLIO SPA (Italien)

- GRAFISCHE VERPACKUNGSHÄLTNISSE (USA)

- CONSTANTIA FLEXIBLES (Österreich)

- ALTANA (Deutschland)

- SONOCO PRODUCTS COMPANY (USA)

- FLAIR FLEXIBLE PACKAGING CORPORATION (USA)

- MONDI (UK)

- WESTROCK COMPANY (USA)

- TRANSCONTINENTAL INC. (Kanada)

- WIPAK GROUP (Finnland)

- LUFTVERSIEGELT (USA)

- BBC CELLPACK PACKAGING (Schweiz)

- SCHUR FLEXIBLES (Österreich)

- COVERIS (Österreich)

- HUHTAMÄKI (Finnland)

- BISCHOF + KLEIN SE & CO. KG (Deutschland)

- SÜDPAC (Deutschland)

Neueste Entwicklungen im Bereich flexibler Verpackungen im Nahen Osten und Afrika

- Im September stellte Sealed Air die AUTOBAG 850HB Hybrid-Verpackungsmaschine vor, die speziell für Fulfillment-Betriebe entwickelt wurde, die entweder Papier- oder Polyethylen-Versandtaschen verwenden. Die Maschine bietet die Flexibilität, beide Materialarten zu verarbeiten, und hilft Kunden so, ihren Gerätebedarf zu optimieren und die Entsorgung von recycelbaren Verpackungsmaterialien zu unterstützen.

- Im September 2025 schloss Graphic Packaging gemeinsam mit Henkel Adhesive Technologies und der Kraton Corporation eine strategische Partnerschaft zur Entwicklung nachhaltiger Verpackungslösungen der nächsten Generation. Im Fokus dieser Zusammenarbeit steht die Verbindung von Innovation mit den Prinzipien der Kreislaufwirtschaft, um den Übergang zu nachhaltigeren und leistungsfähigeren Materialien zu beschleunigen. Ziel der Partnerschaft ist es, durch gebündelte Expertise und Ressourcen nachhaltigen Fortschritt in der Verpackungsindustrie zu fördern.

- Im Juli erweiterte BBC Cellpack Packaging seine Produktionskapazitäten am Standort Lauterecken (Deutschland) durch die Installation einer BOBST EXPERT CI Flexodruckmaschine mit elf Druckwerken. Die Investition ermöglicht schnellere Auftragswechsel, reduziert Abfall und bietet mehr Flexibilität bei recycelbaren und nachhaltigen flexiblen Verpackungen. Dadurch stärkt das Unternehmen seine Marktpräsenz in den Bereichen Süßwaren, Trockenlebensmittel und Körperpflege.

- Im August 2024 stellte ACTEGA die Technologieplattform YUNICO vor, eine wasserbasierte Beschichtungslösung zur Verbesserung der Nachhaltigkeit von Lebensmittelverpackungen. Diese Plattform ermöglicht die Dispergierung hochgradig individualisierbarer Verbindungen und sorgt so für Barriereeigenschaften, Recyclingfähigkeit und Haftung in Verpackungsmaterialien. YUNICO passt perfekt zu ALTANAs Engagement für nachhaltige Verpackungslösungen.

- Im August 2023 erwarb Amcor Phoenix Flexibles, ein in Gujarat ansässiges Unternehmen, das mit flexiblen Verpackungslösungen für die Lebensmittel-, Haushalts- und Körperpflegebranche einen Jahresumsatz von rund 20 Millionen US-Dollar erwirtschaftet. Diese Akquisition stärkt Amcors Position im wachstumsstarken indischen Markt und führt fortschrittliche Folientechnologien ein, die die lokale Produktion nachhaltiger Verpackungslösungen ermöglichen.

- Im April erweiterte Huhtamaki sein Portfolio an flexiblen Verpackungen mit der Einführung seiner neuen Monomaterialfolien der nächsten Generation unter der blueloop-Plattform. Die neue Produktreihe aus PE und PP ist vollständig recycelbar und bietet hohen Produktschutz. Damit erfüllt sie die Nachfrage nach nachhaltigen, flexiblen Verpackungslösungen in der Lebensmittel- und Körperpflegebranche. Diese Innovation unterstreicht Huhtamakis Fokus auf Kreislaufverpackungen und sein langfristiges Engagement für die Reduzierung von Plastikmüll durch Materialinnovationen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND IN AFRIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR Marktpositionsraster

2.7 Analyse des Marktanteils der Anbieter

2.8 Multivariate Modellierung

2.9 MATERIALZEITLINIENKURVE

2.1 Markt-Endverbrauchsbranchen-Abdeckungsraster

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 Politische Faktoren

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 Soziale Faktoren

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 Umweltfaktoren

4.1.6 Rechtliche Faktoren

4.2 Porters Fünf-Kräfte-Analyse

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 Verhandlungsmacht der Käufer

4.2.4 GEFAHR DURCH ERSATZPRODUKTE

4.2.5 Branchenrivalität

4.3 Klimawandel-Szenario

4.3.1 Umweltaspekte

4.3.2 Reaktion der Branche

4.3.3 Rolle der Regierung

4.3.4 Empfehlungen des Analysten

4.4 ROHSTOFFABDECKUNG

4.4.1 Polyethylen (PE)

4.4.2 Polypropylen (PP)

4.4.3 Polyethylenterephthalat (PET)

4.4.4 Aluminiumfolie

4.4.5 PAPIER & ZELLULOSEMATERIALIEN

4.5 LIEFERKETTENANALYSE

4.5.1 ÜBERSICHT

4.5.2 Logistikkosten-Szenario

4.5.3 Bedeutung von Logistikdienstleistern

4.6 Überblick über die Produktionskapazität des Marktes für flexible Verpackungen

4.7 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

4.7.1 Hochleistungs-Barrierefolien und Nanokompositstrukturen

4.7.2 Monomaterialinnovationen für die Zirkularität

4.7.3 Digitaldruck und intelligente Konvertierungstechnologien

4.7.4 Entwicklung biobasierter und kompostierbarer Polymere

4.7.5 Intelligente und funktionale Verpackungsintegration

4.7.6 Fortschrittliche Dichtungs- und Formmechanismen

4.7.7 AUTOMATISIERUNG, ROBOTIK UND KI-GEFÄHRDETE FERTIGUNG

4.7.8 RECYCLINGVERTRÄGLICHE KLEBSTOFFE UND BESCHICHTUNGEN

4.7.9 DATENGESTEUERTES DESIGN UND LEBENSZYKLUSANALYSE

4.7.10 AUF DEM WEG ZU EINER INTELLIGENTEN, KREISLAUFZUKUNFT

4.8 Auswahlkriterien für Lieferanten

4.8.1 MATERIAL- UND PRODUKTPORTFOLIOBREITE

4.8.2 TECHNOLOGISCHE FÄHIGKEITEN UND INNOVATIONSBEREITSCHAFT

4.8.3 Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften

4.8.4 Produktionskapazität und Präsenz im Nahen Osten und Afrika

4.8.5 QUALITÄTSSICHERUNGS- UND ZERTIFIZIERUNGSSTANDARDS

4.8.6 ANPASSUNG UND DESIGNFLEXIBILITÄT

4.8.7 Transparenz und Rückverfolgbarkeit der Lieferkette

4.8.8 Kostenwettbewerbsfähigkeit und Gesamtwertversprechen

4.8.9 Digitale Integration und Kundendienst

4.8.10 Reputation, strategische Partnerschaften und Marktakzeptanz

4.8.11 ZUSAMMENFASSUNG

4.9 Preisanalyse

5. Regulierungsbereich

5.1 PRODUKTCODE

5.1.1 Indische Standardcodes (IS-Codes)

5.1.2 Internationale Standardcodes

5.2 ZERTIFIZIERTE STANDARDS

5.3 Sicherheitsstandards

5.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

5.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.3.3 HARAD-IDENTIFIZIERUNG

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Wachsende Nachfrage aus dem Lebensmittel- und Getränkesektor

6.1.2 Nachhaltigkeit und umweltfreundliche Materialinnovationen

6.1.3 Kosteneffizienz und vielseitige Designmerkmale

6.1.4 Ausbau des E-Commerce und der Hauslieferungsdienste

6.2 FESSELN

6.2.1 Schwankende Rohstoffpreise beeinflussen Produktionskosten und Gewinnmargen

6.2.2 Begrenzte Recyclinginfrastruktur behindert Kreislaufwirtschaft und Nachhaltigkeitsziele

6.3 CHANCEN

6.3.1 Fortschritte bei intelligenten und aktiven Verpackungen zur Verbesserung der Produkthaltbarkeit und des Kundenerlebnisses

6.3.2 ZUNEHMENDE ANWENDUNG IM GESUNDHEITS- UND PHARMAZEUTISCHEN SEKTOR

6.3.3 Schwellenländer treiben das Konsumwachstum durch steigendes verfügbares Einkommen und sich ändernde Verbraucherpräferenzen voran

6.4 HERAUSFORDERUNGEN

6.4.1 Umwelt- und Regulierungsdruck, der das Verpackungsdesign und die Nachhaltigkeitspraktiken prägt

6.4.2 TECHNOLOGISCHE HÜRDEN BEIM RECYCLING VON MEHRSCHICHTFOLIE

7. Markt für flexible Verpackungen im Nahen Osten und Afrika, nach Produkt

7.1 ÜBERSICHT

7,2 BEUTEL

7.3 Säcke und Beutel

7.4 FILME UND WRAPS

7,5 RÖHREN

7,6 Beutel und Stickpackungen

7.7 Liner

7.8 Etiketten

7.9 BÄNDER

8. Markt für flexible Verpackungen im Nahen Osten und Afrika, nach Material

8.1 ÜBERSICHT

8.2 KUNSTSTOFF

8.3 PAPIER

8.4 METALL

8.5 KLEBSTOFFE UND BESCHICHTUNGEN

8.6 ANORGANISCHE OXIDE

8.7 ANDERE

9. Markt für flexible Verpackungen im Nahen Osten und Afrika, nach Technologie

9.1 ÜBERSICHT

9.2 Flexografie

9.3 ROTOGRAVUR

9.4 DIGITAL

9.5 ANDERE

10. Markt für flexible Verpackungen im Nahen Osten und Afrika, nach Endverwendung

10.1 ÜBERSICHT

10.2 LEBENSMITTEL

10.3 GETRÄNK

11. Markt für flexible Verpackungen im Nahen Osten und Afrika nach Regionen

11.1 Naher Osten und Afrika

11.1.1 Saudi-Arabien

11.1.2 Vereinigte Arabische Emirate

11.1.3 SÜDAFRIKA

11.1.4 ÄGYPTEN

11.1.5 ISRAEL

11.1.6 Übriger Naher Osten und Afrika

12. MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: UNTERNEHMENSÜBERSICHT

12.1 ANALYSE DER MARKTANTEILSEITE DER HERSTELLER: WELTWEIT

13 SWOT-ANALYSE

14 UNTERNEHMENSPROFILE

14.1 WESTROCK COMPANY

14.1.1 Unternehmensübersicht

14.1.2 Umsatzanalyse

14.1.3 AKTIENANALYSE DES UNTERNEHMENS

14.1.4 PRODUKTPORTFOLIO

14.1.5 Jüngste Entwicklungen

14.2 AMCOR PLC

14.2.1 Unternehmensübersicht

14.2.2 Umsatzanalyse

14.2.3 AKTIENANALYSE DES UNTERNEHMENS

14.2.4 PRODUKTPORTFOLIO

14.2.5 Jüngste Entwicklungen

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC (Tochtergesellschaft von AR PACKAGING SOLUTIONS)

14.3.1 Unternehmensübersicht

14.3.2 Umsatzanalyse

14.3.3 AKTIENANALYSE DES UNTERNEHMENS

14.3.4 PRODUKTPORTFOLIO

14.3.5 Jüngste Entwicklungen

14.4 GESCHLOSSENE LUFT

14.4.1 Unternehmensübersicht

14.4.2 Umsatzanalyse

14.4.3 AKTIENANALYSE DES UNTERNEHMENS

14.4.4 PRODUKTPORTFOLIO

14.4.5 Jüngste Entwicklungen

14.5 HUHTAMÄKI OYJ

14.5.1 Unternehmensübersicht

14.5.2 Umsatzanalyse

14.5.3 AKTIENANALYSE DES UNTERNEHMENS

14.5.4 PRODUKTPORTFOLIO

14.5.5 NEUESTE ENTWICKLUNGEN

14.6 ALTANA

14.6.1 Unternehmensübersicht

14.6.2 Umsatzanalyse

14.6.3 PRODUKTPORTFOLIO

14.6.4 Jüngste Entwicklungen

14.7 BBC CELLPACK VERPACKUNG

14.7.1 Unternehmensübersicht

14.7.2 PRODUKTPORTFOLIO

14.7.3 Jüngste Entwicklungen

14,8 BISCHOF+KLEIN SE & CO. KG

14.8.1 Unternehmensübersicht

14.8.2 PRODUKTPORTFOLIO

14.8.3 Jüngste Entwicklungen

14.9 CONSTANTIA FLEXIBLES

14.9.1 Unternehmensübersicht

14.9.2 PRODUKTPORTFOLIO

14.9.3 Jüngste Entwicklungen

14.1 COVERIS

14.10.1 Unternehmensübersicht

14.10.2 PRODUKTPORTFOLIO

14.10.3 Jüngste Entwicklungen

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION.

14.11.1 Unternehmensübersicht

14.11.2 PRODUKTPORTFOLIO

14.11.3 Jüngste Entwicklungen

14.12 GOGLIO SPA

14.12.1 Unternehmensübersicht

14.12.2 PRODUKTPORTFOLIO

14.12.3 Jüngste Entwicklungen

14.13 MONDI.

14.13.1 Unternehmensübersicht

14.13.2 Umsatzanalyse

14.13.3 PRODUKTPORTFOLIO

14.13.4 Jüngste Entwicklungen

14.14 PROAMPAC.

14.14.1 Unternehmensübersicht

14.14.2 PRODUKTPORTFOLIO

14.14.3 Jüngste Entwicklungen

14.15 SCHUR

14.15.1 Unternehmensübersicht

14.15.2 PRODUKTPORTFOLIO

14.15.3 Jüngste Entwicklungen

14.16 SONOCO PRODUCTS COMPANY

14.16.1 Unternehmensübersicht

14.16.2 Umsatzanalyse

14.16.3 PRODUKTPORTFOLIO

14.16.4 Jüngste Entwicklungen

14.17 SÜDPACK

14.17.1 Unternehmensübersicht

14.17.2 PRODUKTPORTFOLIO

14.17.3 Jüngste Entwicklungen

14.18 WIPAK

14.18.1 Unternehmensübersicht

14.18.2 PRODUKTPORTFOLIO

14.18.3 NEUESTE ENTWICKLUNGEN

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 2: BEUTEL IM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (Mio. USD)

TABELLE 3: MARKT FÜR SÄCKE UND BEUTEL IM MITTLEREN OSTEN UND AFRIKA IM BEREICH FLEXIBLER VERPACKUNGEN, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 4 MARKT FÜR FOLIEN UND UMHÜLLUNGEN IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 5 MARKT FÜR FUNKTIONELLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 6: BECHER UND STICKPACKUNGEN IM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 7 MITTELPUNKT DER UNTERNEHMEN IM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGION, 2018-2032 (MIO. USD)

TABELLE 8 MARKEN IM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGION, 2018-2032 (MILLIONEN USD)

TABELLE 9 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 10 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 11 MARKT FÜR KUNSTSTOFFE IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 12: PAPIERMARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 13 MARKT FÜR METALL IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 14 MARKT FÜR KLEBSTOFFE UND BESCHICHTUNGEN IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 15 ANORGANISCHE OXIDE IM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 16 MITTLERER OSTEN UND AFRIKA ANDERE IM MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH REGION, 2018-2032 (MILLIONEN USD)

TABELLE 17 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH TECHNOLOGIE, 2018-2032 (TAUSEND USD)

TABELLE 18 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 19 MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MILLIONEN USD)

TABELLE 20 MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 21 MARKT FÜR GETRÄNKE IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH REGIONEN, 2018-2032 (MIO. USD)

TABELLE 22 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH LÄNDERN, 2018-2032 (MILLIONEN USD)

TABELLE 23 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 24 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 25 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 26 MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 27 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

TABELLE 28 SAUDI-ARABIEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 29 SAUDI-ARABIEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 30 SAUDI-ARABIEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 31 SAUDI-ARABIEN: MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 32 SAUDI-ARABIEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

TABELLE 33 MARKT FÜR FLEXIBLE VERPACKUNGEN IN DEN VAE, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 34 MARKT FÜR FLEXIBLE VERPACKUNGEN IN DEN VAE, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 35 MARKT FÜR FLEXIBLE VERPACKUNGEN IN DEN VAE, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 36 MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN IN DEN VAE, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 37 MARKT FÜR FLEXIBLE VERPACKUNGEN IN DEN VAE, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

TABELLE 38 SÜDAFRIKANISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 39 SÜDAFRIKANISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 40 SÜDAFRIKANISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 41 SÜDAFRIKANISCHER MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 42 SÜDAFRIKANISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

TABELLE 43 ÄGYPTEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 44 ÄGYPTEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 45 ÄGYPTEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 46 ÄGYPTEN: MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 47 ÄGYPTEN MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

TABELLE 48 ISRAELISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 49 ISRAELISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 50 ISRAELISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 51 ISRAELISCHER MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 52 ISRAELISCHER MARKT FÜR FLEXIBLE VERPACKUNGEN, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

TABELLE 53 MARKT FÜR FLEXIBLE VERPACKUNGEN IM ÜBRIGEN MITTLEREN OSTEN UND AFRIKA, NACH PRODUKT, 2018-2032 (MILLIONEN USD)

TABELLE 54 MARKT FÜR FLEXIBLE VERPACKUNGEN IM ÜBRIGEN MITTLEREN OSTEN UND AFRIKA, NACH MATERIAL, 2018-2032 (MILLIONEN USD)

TABELLE 55 MARKT FÜR FLEXIBLE VERPACKUNGEN IM ÜBRIGEN MITTLEREN OSTEN UND AFRIKA, NACH ENDVERWENDUNG, 2018-2032 (MILLIONEN USD)

TABELLE 56 MARKT FÜR LEBENSMITTEL IN FLEXIBLEN VERPACKUNGEN IM ÜBRIGEN MITTLEREN OSTEN UND AFRIKA, NACH ART, 2018-2032 (MILLIONEN USD)

TABELLE 57 MARKT FÜR FLEXIBLE VERPACKUNGEN IM ÜBRIGEN MITTLEREN OSTEN UND AFRIKA, NACH TECHNOLOGIE, 2018-2032 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: VERGLEICH ZUM REGIONALEN MARKT

ABBILDUNG 5 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: UNTERNEHMENSANALYSE

ABBILDUNG 6 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 9 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: ZEITLICHE MATERIALENTWICKLUNG

ABBILDUNG 11 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: ABDECKUNGSRASTER DER ENDVERWENDUNGSBRANCHEN

ABBILDUNG 12 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: SEGMENTIERUNG

ABBILDUNG 13 ZWEI SEGMENTE DES MARKTES FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH ENDVERWENDUNGSBRANCHE (2024)

ABBILDUNG 14 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: DIE WACHSENDE NACHFRAGE IM LEBENSMITTEL- UND GETRÄNKESEKTOR WIRD DEN MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA IM PROGNOSEZEITRAUM VON 2025 BIS 2032 VORAUSSICHTLICH ANTREIBEN.

ABBILDUNG 17: ES WIRD ERWARTET, DASS DAS ENDVERWENDUNGSINDUSTRIESEGMENT 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA AUSMACHEN WIRD.

ABBILDUNG 18 DER ASIEN-PAZIFIK-RAUM WIRD IM PROGNOSEZEITRAUM VON 2025 BIS 2032 ERWARTET DIE DOMINANTE UND AM SCHNELLSTEN WACHSENDE REGION IM MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND IN AFRIKA SEIN.

ABBILDUNG 19 ASIEN-PAZIFIK IST DIE AM SCHNELLSTEN WACHSENDE REGION FÜR DEN MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA IM PROGNOSEZEITRAUM VON 2025 BIS 2032

ABBILDUNG 20 PESTEL-ANALYSE

ABBILDUNG 21 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 22 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, 2024-2040, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 23 DROC-ANALYSE

ABBILDUNG 24 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA, NACH PRODUKTEN, 2024

ABBILDUNG 25 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: NACH MATERIAL, 2024

ABBILDUNG 26 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: NACH TECHNOLOGIE, 2024

ABBILDUNG 27 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: NACH ENDVERWENDUNG, 2024

ABBILDUNG 28: ÜBERSICHT DES MARKTS FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA

ABBILDUNG 29 MARKT FÜR FLEXIBLE VERPACKUNGEN IM MITTLEREN OSTEN UND AFRIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.