Middle East And Africa Footwear Sole Material Market

Marktgröße in Milliarden USD

CAGR :

%

USD

684.16 Million

USD

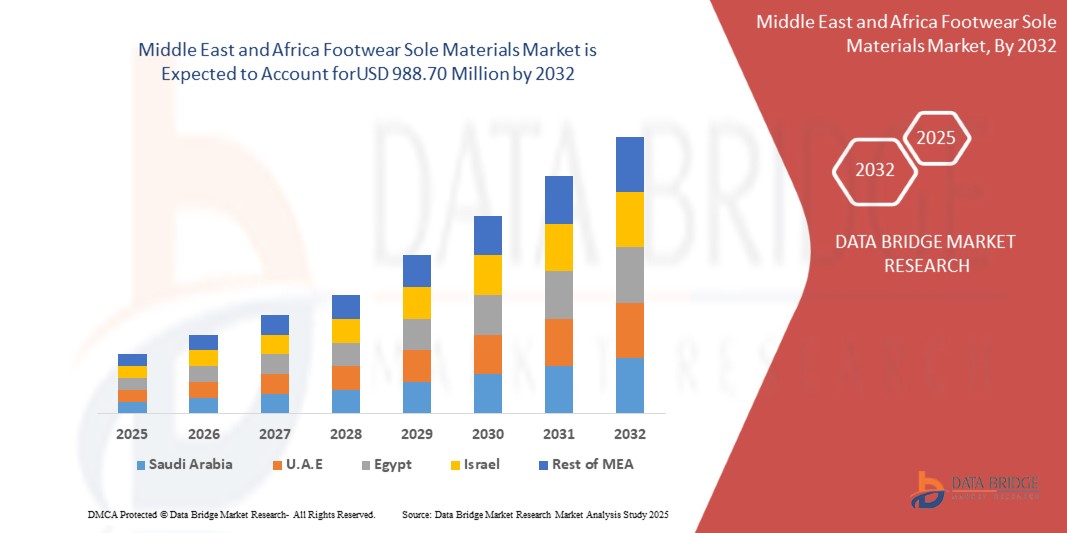

988.70 Million

2024

2032

USD

684.16 Million

USD

988.70 Million

2024

2032

| 2025 –2032 | |

| USD 684.16 Million | |

| USD 988.70 Million | |

| % | |

|

Marktsegmentierung für Schuhsohlenmaterialien im Nahen Osten und in Afrika nach Produkt (Polyurethan, Gummi, SBS/thermoplastische Elastomerblockcopolymere, EVA, PVC und Biomaterialien), Sohlenkomponente (Innensohle und Außensohle), Sohlenprodukt (neue Sohlen und Reparatursohlen), Anwendung (Sport und Nicht-Sport), Endverbraucher (Männer, Frauen und Kinder) – Branchentrends und Prognose bis 2032

Marktgröße für Schuhsohlenmaterialien im Nahen Osten und Afrika

- Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 684,16 Millionen US-Dollar und wird bis 2032 voraussichtlich 988,70 Millionen US-Dollar erreichen , bei einer CAGR von 4,71 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach innovativen, langlebigen und leichten Materialien für Performance- und Freizeitschuhe sowie durch das steigende Verbraucherbewusstsein für nachhaltige und umweltfreundliche Sohlenalternativen vorangetrieben.

- Darüber hinaus treibt die Expansion von E-Commerce-Plattformen und Direktvertriebsmarken für Schuhe die Nachfrage nach verschiedenen Sohlenmaterialien an, um den sich entwickelnden Verbraucherpräferenzen in verschiedenen Regionen gerecht zu werden.

Marktanalyse für Schuhsohlenmaterialien im Nahen Osten und Afrika

- Der Markt erlebt einen bemerkenswerten Wandel aufgrund der Verlagerung hin zu fortschrittlichen Sohlenmaterialien wie thermoplastischem Polyurethan (TPU), Ethylenvinylacetat (EVA), Gummi und Polyurethan (PU), die besseren Halt, Flexibilität und Langlebigkeit bieten.

- Die zunehmende Urbanisierung und der veränderte Lebensstil haben die Nachfrage nach bequemem und funktionalem Schuhwerk erhöht, insbesondere in Entwicklungsländern.

- Saudi-Arabien dominierte im Jahr 2024 den Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika, angetrieben durch die wachsende Bevölkerung, das steigende verfügbare Einkommen und die steigende Nachfrage nach Premium- und Sportschuhen.

- Südafrika wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika verzeichnen, und zwar aufgrund des zunehmenden Modebewusstseins, des steigenden verfügbaren Einkommens und der zunehmenden Verwendung leichter und nachhaltiger Sohlenmaterialien in der heimischen Schuhproduktion.

- Das EVA-Segment hatte im Jahr 2024 den größten Marktanteil, was auf sein geringes Gewicht, seine hervorragende Dämpfung und seine Kosteneffizienz zurückzuführen ist. Daher wird es sowohl in Sport- als auch in Freizeitschuhen häufig verwendet. Die stoßdämpfenden Eigenschaften und die Flexibilität von EVA haben es zur bevorzugten Wahl für die Massenproduktion von Schuhen gemacht, insbesondere bei Laufschuhen und Lifestyle-Sneakern.

Berichtsumfang und Marktsegmentierung für Schuhsohlenmaterialien im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu Schuhsohlenmaterialien im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Schuhsohlenmaterialien im Nahen Osten und Afrika

„Verstärkter Einsatz umweltfreundlicher und recycelter Sohlenmaterialien“

- Steigende Beliebtheit von biobasierten und recycelten EVA- und Gummimischungen, da Verbraucher nach einer geringeren Umweltbelastung suchen und Hersteller mit Alternativen reagieren, die Haltbarkeit und Leistung beibehalten, unterstützt durch Marken wie Veja, die Amazonas-Kautschuk in Öko-Sneakern verwenden

- Schuhhersteller bringen grüne Kollektionen auf den Markt, um sich umweltbewusst zu präsentieren und die Generation Z und die Millennials anzusprechen. Timberland präsentiert im Rahmen seines Nachhaltigkeitsengagements seine GreenStride-Sohlen aus Zuckerrohr und Naturkautschuk.

- Regierungsauflagen und ESG-Ziele beschleunigen den Übergang zu nachhaltigen Sohlenmaterialien, da Länder Plastikverbote und CO2-Ziele durchsetzen und Marken dazu veranlassen, ihre Geschäftstätigkeit durch zirkuläre Designmodelle zukunftssicher zu gestalten.

- So verwendet Nike beispielsweise recycelte Sohlenmaterialien im Rahmen seiner Nachhaltigkeitsinitiative „Move to Zero“, die auf null Kohlenstoff und null Abfall abzielt. Damit zeigt das Unternehmen, dass recycelte Materialien sowohl leistungsstark als auch über verschiedene Produktkategorien hinweg skalierbar sein können.

- Da die Innovationstätigkeit bei der Entwicklung umweltfreundlicher Materialien weiter voranschreitet und das Interesse der Verbraucher zunimmt, wird die Nachfrage nach umweltfreundlichen Sohlen wahrscheinlich zukünftige Produktstrategien dominieren und zu einem Wettbewerbsvorteil auf dem globalen Schuhmarkt werden.

Marktdynamik für Schuhsohlenmaterialien im Nahen Osten und Afrika

Treiber

„Starker Anstieg der Nachfrage nach Sport- und Freizeitschuhen“

- Das steigende Bewusstsein für Fitness und Wellness ermutigt die Menschen, in Sportschuhe mit leistungssteigernden Sohlen zu investieren, die eine verbesserte Dämpfung und Flexibilität bieten, wie man sie bei Reeboks Floatride und der Flow-Serie von Under Armour für Läufer und Fitnessstudiobesucher sieht.

- Athleisure als Modebewegung steigert weiterhin die Nachfrage nach vielseitigen Sohlenmaterialien, die Ästhetik mit Komfort verbinden und es den Verbrauchern ermöglichen, im Alltag sportliche Schuhe zu tragen, ohne auf Stil oder Haltbarkeit verzichten zu müssen.

- Trends bei Outdoor-Aktivitäten wie Wandern, Trailrunning und Walking drängen Marken dazu, Sohlen zu entwickeln, die starken Halt, Wetterbeständigkeit und Halt auf unebenem Gelände bieten. Marken wie Merrell und Salomon nutzen diese Entwicklung.

- Steigende Einkommen der Mittelschicht und die Urbanisierung beschleunigen die Nachfrage nach hochwertigen und erschwinglichen Schuhoptionen mit EVA- und PU-Sohlen, um ein Gleichgewicht zwischen Preis und Komfort zu erreichen, da die Verbraucher nach Produkten suchen, die einen langfristigen Wert bieten, ohne Kompromisse bei Leistung oder Stil einzugehen.

- So erweitern beispielsweise Marken wie Bata und Skechers ihre Produktlinien mit EVA- und PU-Sohlen, um kostengünstige und dennoch bequeme Schuhoptionen anzubieten, die der wachsenden Nachfrage nach vielseitigen Alltagsschuhen bei preisbewussten Verbrauchern gerecht werden.

- Angesichts der sich wandelnden Verbraucherpräferenzen und der zunehmenden Verbindung von Funktion und Mode wird die Nachfrage nach anpassungsfähigen, leistungsstarken Sohlenmaterialien weiterhin das langfristige Wachstum des globalen Schuhmarktes vorantreiben.

Einschränkung/Herausforderung

„Volatilität der Rohstoffpreise und Störungen in der Lieferkette“

- Schwankungen der Rohölpreise wirken sich direkt auf die Kosten synthetischer Materialien wie EVA und PU aus und erschweren es den Herstellern, stabile Preismodelle und Gewinnmargen aufrechtzuerhalten, da Spitzen bei den Rohstoffeingängen die Kostenvorhersehbarkeit verringern und die Bestandsplanungszyklen stören.

- Geopolitische Spannungen und regionale Lockdowns in Zulieferzentren haben zu Rohstoffknappheit und Lieferverzögerungen geführt, was die Frachtkosten erhöht und Produktionsstopps insbesondere bei Kleinherstellern verursacht, denen alternative Beschaffungskanäle fehlen.

- Die übermäßige Abhängigkeit von einer begrenzten Anzahl von Beschaffungspartnern erhöht die Anfälligkeit gegenüber externen Schocks wie Exportverboten oder Änderungen der Compliance-Vorschriften, die den Zugang zu wichtigen Materialien für Schuhsohlen stark einschränken können.

- Während der COVID-19-Pandemie kam es beispielsweise aufgrund längerer Hafenschließungen und Arbeitskräftemangels zu Materialunterbrechungen bei der Lieferung von Schuhen, was zu Lieferverzögerungen und einer nicht erfüllten Nachfrage der Einzelhändler auf den globalen Märkten führte.

- Ohne strategische Diversifizierung der Lieferanten und Materialquellen wird der Markt weiterhin mit operativen Engpässen und Gewinninstabilitäten konfrontiert sein, die die Skalierbarkeit und zeitnahe Innovation in der Produktion von Schuhsohlenmaterialien behindern.

Marktumfang für Schuhsohlenmaterialien im Nahen Osten und in Afrika

Der Markt für Schuhsohlenmaterialien im Nahen Osten und in Afrika ist nach Produkt, Sohlenkomponente, Sohlenprodukt, Anwendung und Endverbraucher segmentiert.

• Nach Produkt

Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika ist produktbezogen in Polyurethan, Gummi, SBS/thermoplastische Elastomer-Blockcopolymere, EVA, PVC und Biomaterialien unterteilt. Das EVA-Segment hatte 2024 den größten Marktanteil, was auf sein geringes Gewicht, seine hervorragende Dämpfung und seine Kosteneffizienz zurückzuführen ist, wodurch es sowohl in Sport- als auch in Freizeitschuhen weit verbreitet ist. Die stoßdämpfenden Eigenschaften und die Flexibilität von EVA haben es zur bevorzugten Wahl für die Massenproduktion von Schuhen gemacht, insbesondere für Laufschuhe und Lifestyle-Sneaker.

Das Segment der Biomaterialien wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch das zunehmende Umweltbewusstsein und den Trend zu nachhaltigen Herstellungsverfahren. Materialien aus Algen, Zuckerrohr und recycelten Rohstoffen gewinnen an Bedeutung, da große Marken umweltbewusste Designs einsetzen, um die Verbrauchernachfrage und die gesetzlichen Erwartungen zu erfüllen. Biobasierte Sohlen bieten zudem Leistungsvorteile und reduzieren gleichzeitig den CO2-Fußabdruck des Endprodukts.

• Nach Sohlenkomponente

Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika ist nach Sohlenkomponenten in Innensohle und Laufsohle unterteilt. Das Segment Laufsohle erzielte im Jahr 2024 den größten Umsatzanteil, da es für Traktion, Haltbarkeit und strukturelle Unterstützung bei verschiedenen Schuhtypen entscheidend ist. Laufsohlen sind so konzipiert, dass sie Verschleiß und Umwelteinflüssen standhalten, was sie zu einem zentralen Schwerpunkt für Innovationen bei Materialien wie Gummi, PU und TPU macht.

Das Segment der Einlegesohlen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da Verbraucher zunehmend Wert auf Komfort und ergonomische Unterstützung legen. Einlegesohlen aus Memory-Schaum, Gel oder antimikrobiellen Materialien werden zunehmend in Schuhe integriert, um die Fußgesundheit zu verbessern und Ermüdungserscheinungen vorzubeugen, insbesondere bei Sport- und Berufsschuhen.

• Nach Einzelprodukt

Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika ist nach Sohlenprodukt in neue Sohlen und Reparatursohlen unterteilt. Das Segment der neuen Sohlen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch die steigende Nachfrage nach neuem Schuhwerk sowohl in der Mode- als auch in der Funktionskategorie. Aufgrund häufiger Produkteinführungen und wechselnder Trends neigen Verbraucher eher dazu, neue Schuhe zu kaufen, als ältere Paare zu reparieren, was die starke Nachfrage nach neu hergestellten Sohlen aufrechterhält.

Das Segment der Reparatursohlen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, insbesondere in kostensensiblen Märkten und bei umweltbewussten Verbrauchern. Schuhreparaturdienste und DIY-Reparatursets erfreuen sich als nachhaltige Optionen zur Verlängerung der Produktlebensdauer und zur Abfallreduzierung zunehmender Beliebtheit, was zu einer verstärkten Nutzung von Ersatzsohlen führt.

• Nach Anwendung

Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika ist nach Anwendung in Sport- und Nicht-Sport-Materialien unterteilt. Das Sportsegment hielt 2024 den größten Anteil, angetrieben durch die boomende Sportbekleidungsindustrie und die wachsende Fitness- und Wellnesskultur. Schuhe für Laufsport, Training und Sport erfordern fortschrittliche Sohlen mit Eigenschaften wie Stoßdämpfung, Flexibilität und Traktion, was die Nachfrage nach leistungsorientierten Materialien erhöht.

Das nicht-sportliche Segment wird aufgrund der steigenden Nachfrage nach stylischem, bequemem Alltagsschuhwerk voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Lifestyle-, formelle und Freizeitschuhe mit gut gepolsterten Sohlen werden sowohl im städtischen als auch im halbstädtischen Umfeld unverzichtbar, was zu einer stärkeren Verwendung leichter und langlebiger Sohlenmaterialien führt.

• Nach Endbenutzer

Der Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika wird nach Endverbraucher in die Kategorien Herren, Damen und Kinder unterteilt. Das Herrensegment wird durch den starken Konsum von Sport- und Freizeitschuhen, insbesondere in den Kategorien Arbeitskleidung und Outdoor, angetrieben. Hersteller konzentrieren sich auf Hochleistungssohlen, die auf die Aktivitäten und Lebensstile von Männern zugeschnitten sind, was das Wachstum in diesem Segment verstärkt.

Das Damensegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Teilnahme an Sport und Fitness sowie das steigende Interesse an modischem und dennoch bequemem Schuhwerk. Maßgeschneiderte Sohlentechnologien und ergonomische Designs für weibliche Konsumenten helfen Marken, ihre Damenkollektionen zu erweitern. Auch das Kindersegment bleibt wichtig, mit anhaltender Nachfrage nach sicheren, leichten und flexiblen Sohlen, die für wachsende Füße geeignet sind.

Regionale Analyse des Marktes für Schuhsohlenmaterialien im Nahen Osten und Afrika

- Saudi-Arabien dominierte im Jahr 2024 den Markt für Schuhsohlenmaterialien im Nahen Osten und Afrika, angetrieben durch die wachsende Bevölkerung, das steigende verfügbare Einkommen und die steigende Nachfrage nach Premium- und Sportschuhen.

- Die Initiativen der Regierung zur Diversifizierung der Wirtschaft im Rahmen der Vision 2030 fördern die Entwicklung des Einzelhandels und ermutigen internationale Schuhmarken, ihre Präsenz zu stärken

- Diese Faktoren beschleunigen die Verwendung hochwertiger und nachhaltiger Sohlenmaterialien in verschiedenen Schuhkategorien

Einblicke in den Markt für Schuhsohlenmaterialien in Südafrika

Südafrika wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, was auf eine wachsende Mittelschicht und ein sich entwickelndes Modebewusstsein zurückzuführen ist. Die lokale Schuhindustrie setzt zunehmend auf moderne Fertigungstechniken und Materialien, um sich an globale Trends anzupassen. Fördernde Handelspolitiken und ein Anstieg der Schuhverkäufe im E-Commerce tragen zusätzlich zum rasanten Wachstum moderner Sohlenmaterialien im Land bei.

Marktanteil von Schuhsohlenmaterialien im Nahen Osten und Afrika

Die Schuhsohlenmaterialindustrie im Nahen Osten und Afrika wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SABIC (Saudi-Arabien)

- Borouge (VAE)

- Petro Rabigh (Saudi-Arabien)

- QAPCO (Katar)

- Sipchem (Saudi-Arabien)

- EQUATE (Kuwait)

- Saudi Kayan (Saudi-Arabien)

- Yansab (Saudi-Arabien)

- Petkim Petrokimya Holding A.Ş. (Truthahn)

- Arkem Chemicals (Türkei)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.