Middle East And Africa Foundry Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

218.69 Million

USD

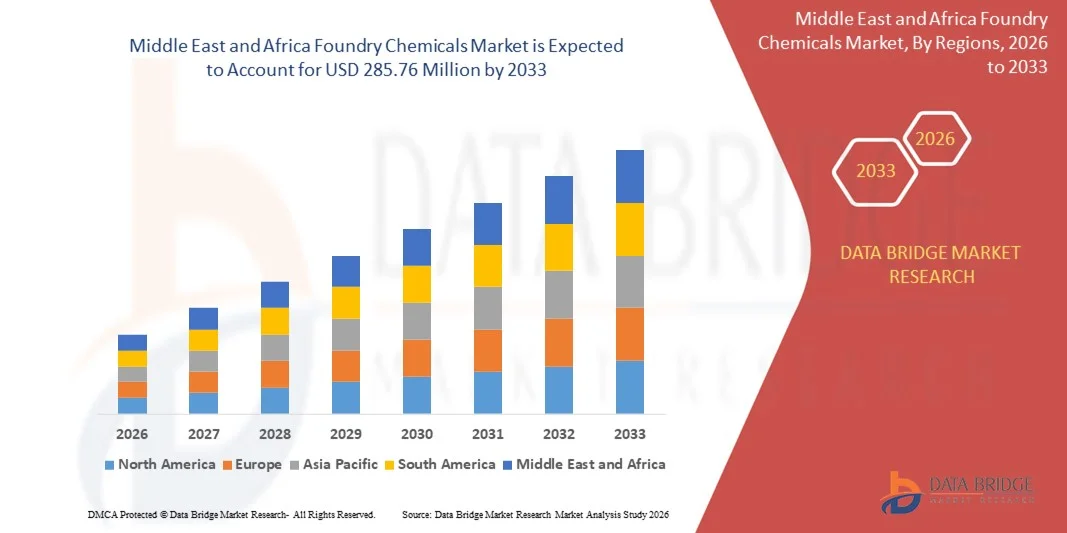

285.76 Million

2025

2033

USD

218.69 Million

USD

285.76 Million

2025

2033

| 2026 –2033 | |

| USD 218.69 Million | |

| USD 285.76 Million | |

| % | |

|

Marktsegmentierung für Gießereichemikalien im Nahen Osten und Afrika nach Typ (Benzol, Formaldehyd, Naphthalin, Phenol, Xylol und andere), Produkttyp (Bindemittel, Additive, Beschichtungen, Flussmittel und andere), Gießereityp (Eisen- und Nichteisenmetalle), Gießereiwerkzeugtyp (Schaufel, Kelle, Heber, Handsieb, Entlüftungsdraht, Stampfer, Tupfer, Angussstifte und -schneider und andere), Gießereiverfahren (thermische Verzinkung und stromlose Vernickelung), Gießereisystemtyp (Sandguss- und chemisch gebundene Sandgusssysteme), Anwendung (Gusseisen, Stahl, Aluminium und andere), Vertriebskanal (E-Commerce, Fachgeschäfte, B2B/Drittanbieter und andere) – Branchentrends und Prognose bis 2033

Wie groß ist der Markt für Gießereichemikalien im Nahen Osten und in Afrika und wie hoch ist seine Wachstumsrate?

- Der Markt für Gießereichemikalien im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 218,69 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 285,76 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,4 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach Metallguss im Bereich der Schwermaschinenherstellung kurbelt das Wachstum des Marktes für Gießereichemikalien an.

- Die Korrosionsanfälligkeit von Eisenmetallen unter Umwelteinflüssen beeinträchtigt die Nachfrage nach Gießereichemikalien.

Was sind die wichtigsten Erkenntnisse zum Markt für Gießereichemikalien?

- Die steigende Stahlnachfrage bietet Chancen für den Markt für Gießereichemikalien. Die strengen Umweltauflagen bezüglich der von Gießereien freigesetzten Chemikalien stellen jedoch eine Herausforderung dar und können die Nachfrage nach Gießereichemikalien beeinträchtigen.

- Saudi-Arabien dominierte den Markt für Gießereichemikalien im Nahen Osten und in Afrika mit einem geschätzten Umsatzanteil von 39,7 % im Jahr 2025. Treiber dieses Wachstums waren großangelegte Industrieprojekte, die Automobil- und Maschinenbauindustrie sowie die hohe Nachfrage im Bauwesen, im Bereich erneuerbare Energien und im Schwermaschinenbau.

- Für Südafrika wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum prognostiziert, angetrieben durch den steigenden Einsatz in der Automobilindustrie, im Bergbau und im Maschinenbau.

- Das Segment Formaldehyd dominierte den Markt mit einem geschätzten Anteil von 41,2 % im Jahr 2025, was auf seine hohe Reaktivität, seine ausgezeichneten Bindemitteleigenschaften und seine breite Anwendung in der Eisen- und Nichteisenmetall-Gussindustrie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Gießereichemikalien

|

Attribute |

Wichtige Markteinblicke in Gießereichemikalien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Gießereichemikalien?

Zunehmende Verwendung von fortschrittlichen, leichten und hochbeständigen Gießereichemikalien

- Der Markt für Gießereichemikalien verzeichnet eine steigende Nachfrage nach leichten, korrosionsbeständigen und leistungsstarken Werkstoffen, die in der Automobil-, Luft- und Raumfahrt-, Maschinenbau- und erneuerbaren Energiebranche eingesetzt werden.

- Hersteller setzen vermehrt auf Polymerverbundwerkstoffe, PTFE-beschichtete Legierungen und faserverstärkte Metallkeramik-Lösungen, um Verschleißfestigkeit, Belastbarkeit und Betriebssicherheit zu verbessern.

- Der Fokus auf Energieeffizienz, reduzierten Wartungsaufwand und längere Lebensdauer treibt die Akzeptanz in stark beanspruchten und kontinuierlich betriebenen Umgebungen voran.

- Beispielsweise erweitern Unternehmen wie SKF, Schaeffler, Trelleborg, GGB und RBC Bearings ihr Portfolio an hochentwickelten Verbundlagern und reibungsmindernden Beschichtungen für Elektrofahrzeuge, Windkraftanlagen, industrielle Automatisierung und schwere Maschinen.

- Die hohe Nachfrage nach Gießereichemikalien in Elektrofahrzeugen, Industrierobotern, Fluidhandhabungssystemen und Luft- und Raumfahrtkomponenten trägt zur Marktexpansion bei.

- Da sich die Industrie auf Langlebigkeit, Gewichtsoptimierung und Reduzierung der Lebenszykluskosten konzentriert, werden Gießereichemikalien voraussichtlich auch in den nächsten Generationen von mechanischen und industriellen Systemen eine entscheidende Rolle spielen.

Was sind die wichtigsten Triebkräfte des Marktes für Gießereichemikalien?

- Die steigende Nachfrage nach wartungsfreien, schmierungsfreien und hochbelastbaren Lagern treibt die Verwendung von Gießereichemikalien in der Automobil-, Luft- und Raumfahrt- sowie der Industriebranche deutlich voran.

- Beispielsweise brachten SKF, Schaeffler und Trelleborg im Zeitraum 2024–2025 fortschrittliche Lösungen auf Verbund- und Polymerbasis auf den Markt, die für extreme Temperaturen, hohe Belastungen und eine verlängerte Lebensdauer ausgelegt sind.

- Der zunehmende Einsatz von Elektrofahrzeugen, Windenergieanlagen, automatisierten Maschinen und Industrierobotern erhöht den Bedarf an leichten, langlebigen und energieeffizienten Lagern.

- Fortschritte in der Polymertechnik, bei Verbundwerkstoffen und in der Präzisionsfertigung verbessern die Reibungsbeständigkeit, die Verschleißfestigkeit und die Belastbarkeit.

- Der zunehmende Fokus auf Nachhaltigkeit und Energieeinsparung fördert den Ersatz herkömmlicher Metalllager durch Alternativen aus Verbundwerkstoffen oder Polymeren.

- Unterstützt durch industrielle Automatisierung, den Ausbau erneuerbarer Energien und das Wachstum der Infrastruktur, ist der Markt für Gießereichemikalien für ein stetiges langfristiges Wachstum gerüstet.

Welcher Faktor bremst das Wachstum des Marktes für Gießereichemikalien?

- Höhere Kosten für moderne Polymere, Fasern und präzisionsgefertigte Materialien schränken deren Einsatz in preissensiblen Anwendungen ein.

- Die Volatilität der Rohstoffpreise und die Unterbrechungen der Lieferketten im Zeitraum 2024–2025 erhöhten die Betriebskosten für wichtige Hersteller.

- Leistungsbeschränkungen unter extremen Stoßbelastungen oder Fehlausrichtungen können den Einsatz in bestimmten Schwerlast-Industriesystemen einschränken.

- Das begrenzte Bewusstsein kleinerer Hersteller für die Vorteile über den gesamten Lebenszyklus und die langfristige Kosteneffizienz bremst die Marktdurchdringung.

- Der Wettbewerb durch traditionelle Metalllager und kostengünstige Alternativen übt Preisdruck aus und verringert die Differenzierung.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf kosteneffiziente Designs, gezielte Anwendungen und die Aufklärung der Kunden, um eine breitere Akzeptanz von Gießereichemikalien zu fördern.

Wie ist der Markt für Gießereichemikalien segmentiert?

Der Markt ist segmentiert nach Art, Produkttyp, Gießereityp, Gießereiwerkzeugtyp, Gießereiprozesstyp, Gießereisystemtyp, Vertriebskanal und Anwendung.

- Nach Typ

Der Markt für Gießereichemikalien ist in Benzol, Formaldehyd, Naphthalin, Phenol, Xylol und Sonstige unterteilt. Das Segment Formaldehyd dominierte den Markt mit einem geschätzten Anteil von 41,2 % im Jahr 2025. Dies ist auf die hohe Reaktivität, die ausgezeichneten Bindemitteleigenschaften und die breite Anwendung in der Eisen- und Nichteisenmetall-Gussindustrie zurückzuführen. Formaldehydbasierte Chemikalien werden in großem Umfang in Harzformulierungen, Beschichtungen und Kernbindemitteln eingesetzt und sorgen für Festigkeit und Beständigkeit bei hohen Temperaturen.

Das Phenolsegment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Phenolharzen in modernen Gießverfahren, der Luft- und Raumfahrt sowie der Automobilindustrie. Die überlegene Hitzebeständigkeit, die chemische Stabilität und die Möglichkeit zur Herstellung emissionsarmer Kerne beschleunigen die Akzeptanz. Der zunehmende Fokus auf nachhaltige Produktion und verbesserte Gussqualität stärkt die globalen Wachstumschancen für phenolbasierte Gießereichemikalien zusätzlich.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt in Bindemittel, Additive, Beschichtungen, Flussmittel und Sonstige unterteilt. Das Segment der Bindemittel dominierte 2025 mit einem Anteil von 38,5 %, gestützt durch die starke Nachfrage im Sandguss, der Kernherstellung und bei chemisch gebundenen Sandsystemen. Bindemittel verbessern die Formfestigkeit, reduzieren Defekte und optimieren die Oberflächengüte in Anwendungen der Automobil-, Bau- und Industriebranche.

Das Segment Beschichtungen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verwendung hitzebeständiger und schützender Beschichtungen in hochpräzisen Gussteilen, der Luft- und Raumfahrt sowie im Maschinenbau. Technologische Fortschritte bei Beschichtungsformulierungen, die die Wärmedämmung, die Verschleißfestigkeit und die Reduzierung von Defekten verbessern, verstärken das globale Marktwachstum zusätzlich.

- Nach Gießereityp

Basierend auf der Gießereiart ist der Markt in Eisen- und Nichteisenmetallgießereien unterteilt. Das Segment der Eisenmetalle dominierte den Markt mit einem Anteil von 56,7 % im Jahr 2025, was auf die weitverbreitete Verwendung in Stahl-, Eisen- und Legierungsgussteilen für die Automobil-, Bau- und Schwermaschinenindustrie zurückzuführen ist. Eisengießereien benötigen leistungsstarke chemische Lösungen für Hochtemperatur-Formprozesse, die Bindemittelleistung und die Oberflächenqualität.

Das Segment der Nichteisenmetalle wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die steigenden Gussmengen von Aluminium, Kupfer und Speziallegierungen für Elektronik, Luft- und Raumfahrt sowie Leichtbauanwendungen im Automobilbereich. Die zunehmende Industrialisierung und die Nachfrage nach präzisen, leichten Bauteilen fördern zusätzlich den Einsatz von Gießereichemikalien für Nichteisenmetalle.

- Nach Gießereiwerkzeugtyp

Basierend auf dem Werkzeugtyp ist der Markt in Schaufeln, Kellen, Heber, Handsiebe, Entlüftungsdrähte, Stampfer, Tupfer, Angussstifte und -schneider sowie Sonstige unterteilt. Das Segment der Stampfer dominierte 2025 mit einem Marktanteil von 33,4 % und wird häufig zum Verdichten von Formen und Kernen in hochwertigen Gießereien eingesetzt. Stampfer gewährleisten eine gleichmäßige Dichte, reduzieren Fehler und verbessern die Formstabilität, insbesondere in Schwerindustrie- und Automobilgießereien.

Das Segment der Abstreifwerkzeuge wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund dafür ist der steigende Einsatz bei der Kernbeschichtung, der Präzisionsreinigung und der fehlerfreien Formvorbereitung im Eisen- und Nichteisenmetallguss. Die zunehmende Automatisierung und die Nachfrage nach hochwertigen Gussteilen beschleunigen die Verbreitung von Abstreifwerkzeugen.

- Nach Gießereiprozessart

Basierend auf dem Verfahrenstyp ist der Markt in thermische Verzinkung und stromlose Vernickelung unterteilt. Das Segment der thermischen Verzinkung dominierte 2025 mit einem Anteil von 59,1 %, was auf die starke Anwendung im Korrosionsschutz, der Oberflächenhärtung und der Hochtemperaturbeständigkeit von Industriebauteilen zurückzuführen ist.

Das Segment der stromlosen Nickelplattierung wird aufgrund seiner gleichmäßigen Abscheidung, verbesserten Verschleißfestigkeit und breiten Anwendung in der Luft- und Raumfahrt, der Automobilindustrie und im Präzisionsguss voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Der regulatorische Fokus auf Nachhaltigkeit und verbesserte Beschichtungstechnologien fördert dieses Wachstum zusätzlich.

- Nach Gießereisystemtyp

Der Markt ist in Sandgusssysteme und chemisch gebundene Sandgusssysteme unterteilt. Das Segment der Sandgusssysteme dominierte 2025 mit einem Anteil von 52,6 %, was auf die weitverbreitete Anwendung beim Guss von Eisen- und Nichteisenmetallen, die Kosteneffizienz und die Kompatibilität mit traditionellen Gießereien zurückzuführen ist.

Das Segment der chemisch gebundenen Sandgusssysteme wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochpräzisen, fehlerarmen Gussteilen in der Automobil-, Luft- und Raumfahrt- sowie Industriemaschinenbranche. Fortschrittliche Bindemitteltechnologien und Hochleistungschemikalien beschleunigen die Markteinführung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Gusseisen, Stahl, Aluminium und Sonstige unterteilt. Das Segment Gusseisen wird 2025 mit einem Anteil von 44,3 % dominieren, was auf den umfangreichen Einsatz in Automobilmotoren, Industriemaschinen und Schwermaschinen zurückzuführen ist. Gusseisengießereien benötigen Hochleistungsbindemittel, Beschichtungen und Flussmittel für Präzision, thermische Stabilität und fehlerfreie Produkte.

Für das Segment Aluminium wird von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet. Gründe hierfür sind der zunehmende Bedarf an leichten Automobil- und Luftfahrtkomponenten, die steigende industrielle Automatisierung und die Nachfrage nach nachhaltigen, hochpräzisen Gussteilen.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in E-Commerce, Fachgeschäfte, B2B/Drittanbieter und Sonstige unterteilt. Das Segment B2B/Drittanbieter dominierte 2025 mit einem Anteil von 61,8 %, was auf enge Lieferantenbeziehungen, Großeinkäufe durch Industriekunden und kundenspezifische Lösungen für Großgießereien zurückzuführen ist.

Das E-Commerce-Segment wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, der Online-Zugang zu Standard- und Spezialchemikalien sowie die verstärkte Nutzung durch kleine und mittlere Gießereien. Schnellere Lieferungen, wettbewerbsfähige Preise und eine breitere Produktverfügbarkeit unterstützen die globale Marktexpansion.

Welche Region hält den größten Anteil am Markt für Gießereichemikalien?

- Saudi-Arabien dominierte den Markt für Gießereichemikalien im Nahen Osten und in Afrika mit einem geschätzten Umsatzanteil von 39,7 % im Jahr 2025. Treiber dieses Wachstums waren großangelegte Industrieprojekte, die Automobil- und Maschinenbauindustrie sowie die hohe Nachfrage im Bauwesen, im Bereich erneuerbare Energien und im Schwermaschinenbau.

- Die steigende Nachfrage nach leistungsstarken, langlebigen und wartungsarmen Gießereichemikalien stärkt Saudi-Arabiens Marktführerschaft. Starke OEM-Kooperationen, fortschrittliche Fertigungskapazitäten und kontinuierliche Investitionen in Forschung und Entwicklung festigen die langfristigen Wachstumsaussichten zusätzlich.

Einblick in den Markt für Gießereichemikalien in den VAE

In den VAE wird das Marktwachstum durch Bau-, Öl- und Gas- sowie Projekte im Bereich erneuerbarer Energien angetrieben. Gießereichemikalien finden aufgrund ihrer geringen Reibung, hohen Verschleißfestigkeit und Wartungsfreiheit zunehmend Anwendung in Schwermaschinen, Präzisionsgussteilen und Industrieanlagen. Der Fokus auf Energieeffizienz, nachhaltige Produktion und enge Partnerschaften mit OEMs fördert die stetige Marktdurchdringung und sichert die langfristige Expansion in wichtigen Industriezweigen.

Einblick in den südafrikanischen Markt für Gießereichemikalien

Südafrika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage in der Automobil-, Bergbau- und Maschinenbauindustrie. Die zunehmende Nutzung energieeffizienter Produktionsmethoden, Initiativen für erneuerbare Energien und fortschrittliche industrielle Automatisierung beschleunigen die Nachfrage nach Gießereichemikalien für Fasern und Metallmatrix. Der Ausbau inländischer Produktionszentren und das exportorientierte Industriewachstum unterstützen die langfristige Marktentwicklung zusätzlich.

Einblick in den ägyptischen Markt für Gießereichemikalien

In Ägypten wird das Wachstum durch Investitionen in die Automobil-, Bau- und Industriebranche gestützt, wobei Gießereichemikalien aufgrund ihrer hohen Belastbarkeit, Verschleißfestigkeit und Wartungsarmut bevorzugt eingesetzt werden. Der Einsatz in Anlagen zur Nutzung erneuerbarer Energien, Infrastrukturprojekten und im Schwermaschinenbau nimmt dank Modernisierungsprogrammen und staatlichen Förderprogrammen zu. Kooperationen zwischen lokalen Herstellern, Erstausrüstern (OEMs) und Forschungseinrichtungen fördern Innovation und Wettbewerbsfähigkeit auf dem regionalen Markt.

Einblick in den marokkanischen Markt für Gießereichemikalien

Marokko verzeichnet ein stetiges Wachstum, angetrieben von Bau-, Automobil- und Industrieanlagenprojekten. Gießereichemikalien finden zunehmend Anwendung im Schwermaschinenbau, im Gießereiwesen und in der erneuerbaren Energiewirtschaft, um Haltbarkeit, Betriebseffizienz und Lebensdauer zu verbessern. Staatlich geförderte Modernisierungen der Industrie, Initiativen zur Steigerung der Energieeffizienz und der Ausbau lokaler Produktionskapazitäten begünstigen die Akzeptanz dieser Technologien. Steigende Exporte und regionale industrielle Kooperationen stärken die langfristige Marktentwicklung zusätzlich.

Welche sind die führenden Unternehmen auf dem Markt für Gießereichemikalien?

Die Gießereichemikalienindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Vesuv (GB)

- Imerys (Frankreich)

- Saint Gobain Hochleistungskeramik & Feuerfestmaterialien (Frankreich)

- Georgia Pacific Chemicals (USA)

- DuPont (USA)

- ASK Chemicals (USA)

- Shandong Crownchem Industries Co., Ltd (China)

- Compax Industrial Systems Pvt. Ltd (Indien)

- CS ADDITIVE GMBH (Deutschland)

- CAGroup (VAE)

- Ultraseal India Pvt. Ltd. (Indien)

- Hüttenes Albertus (Deutschland)

- CERAFLUX INDIA PVT.LTD. (Indien)

- Force Polymers (P) Ltd. (Indien)

- Scottish Chemical (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gießereichemikalien?

- Im August 2025 erwarb Vesuvius die Molten Metal Systems von Morgan Advanced, um seinen Umsatzanteil im Bereich Nichteisenmetalle auf 27 % zu steigern. Der Fokus liegt dabei auf der Expansion in Indien, wobei Kostensynergien zu einer Steigerung des EBITDA um über 50 % führen und die globale Marktposition des Unternehmens stärken sollen.

- Im März 2025 brachte ASK Chemicals eine neue Reihe emissionsarmer Kaltboxbindemittel auf den Markt, die den VOC-Ausstoß um 30 % reduzieren und so nachhaltige Gießereiprozesse in der Automobilindustrie fördern und umweltverträgliche Produktionspraktiken unterstützen.

- Im Januar 2024 entwickelte Hüttenes-Albertus International biobasierte Trennmittel in Übereinstimmung mit den EU-Umweltrichtlinien, um das Wachstum im Bausektor zu fördern und das Engagement des Unternehmens für nachhaltige und umweltfreundliche Lösungen weiter zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.