Middle East And Africa Genital Warts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2,887.99 Million

USD

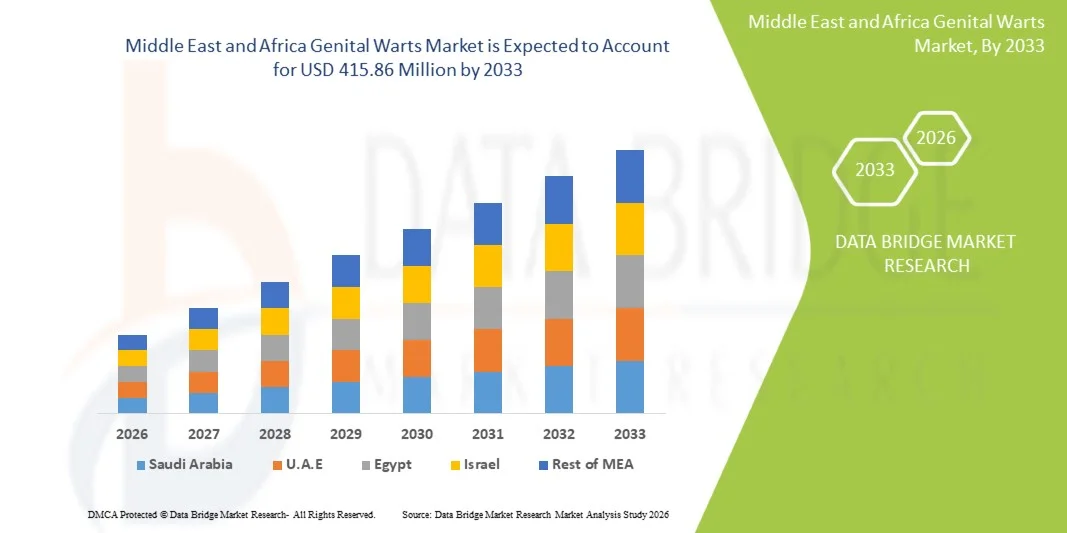

415.86 Million

2025

2033

USD

2,887.99 Million

USD

415.86 Million

2025

2033

| 2026 –2033 | |

| USD 2,887.99 Million | |

| USD 415.86 Million | |

| % | |

|

Markt für Genitalwarzen im Nahen Osten und Afrika, nach Morphologie (blumenkohlartige, glatte papulöse, keratotische und flache Warzen), Art (Prävention, Diagnose und Behandlung), Ursache (HPV 6, HPV 11 und andere), Lokalisation (Vulva, Zervix uteri, Urethra, Anus, Skrotum), Geschlecht (männlich und weiblich), Dosierung (Creme, Gel, Salbe, intramuskulär und andere), Endverbraucher (Krankenhäuser, Diagnosezentren, chirurgische Zentren, ambulante Operationszentren und andere), Vertriebskanal (Direktvergabe, Apotheken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Genitalwarzen im Nahen Osten und Afrika

- Der Markt für Genitalwarzen im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 2887,99 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 415,86 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Verbreitung von humanen Papillomavirus-Infektionen (HPV), das zunehmende Bewusstsein für sexuell übertragbare Infektionen (STI) und den wachsenden Zugang zu Diagnose- und Behandlungsleistungen in entwickelten und aufstrebenden Regionen angetrieben.

- Darüber hinaus beschleunigt die steigende Nachfrage nach effektiven, minimalinvasiven und patientenfreundlichen Behandlungsmethoden – wie topischen Therapien, Kryotherapie, Immuntherapie und chirurgischer Entfernung – die Einführung von Behandlungsmethoden für Genitalwarzen und trägt damit maßgeblich zum Gesamtwachstum der Branche bei.

Marktanalyse für Genitalwarzen im Nahen Osten und Afrika

- Der Markt für Genitalwarzen im Nahen Osten und in Afrika wird hauptsächlich durch die steigende Verbreitung von HPV-Infektionen, das zunehmende Bewusstsein für sexuell übertragbare Krankheiten und die wachsende Verfügbarkeit von Screening- und Behandlungsmöglichkeiten in öffentlichen und privaten Gesundheitssystemen in den USA angetrieben.

- Die Nachfrage nach Behandlungen von Genitalwarzen wird durch die zunehmende Anwendung topischer Therapien, Kryotherapie, Immuntherapie, Laserbehandlung und präventiver Impfprogramme sowie durch den wachsenden Fokus auf Früherkennung und Patientenaufklärungsinitiativen weiter beschleunigt.

- Saudi-Arabien dominierte 2025 den Markt für Genitalwarzen im Nahen Osten und in Afrika mit einem Umsatzanteil von 42,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Prävention sexuell übertragbarer Infektionen, eine hohe HPV-Impfquote und die breite Verfügbarkeit wirksamer Behandlungsmethoden zurückzuführen. Der saudische Markt wird durch umfassende Screening-Programme, erweiterte HPV-Tests und eine Zunahme ambulanter Behandlungen angetrieben.

- Es wird erwartet, dass die VAE im Prognosezeitraum das am schnellsten wachsende Land im Markt für Genitalwarzen im Nahen Osten und in Afrika sein werden. Dies ist auf steigende Investitionen in Kliniken für sexuelle Gesundheit, den Ausbau von Impfinitiativen und verstärkte Kampagnen im Bereich der öffentlichen Gesundheit zurückzuführen, die das Bewusstsein für HPV und die frühzeitige Behandlung fördern.

- Das Segment der Frauen dominierte den Markt mit einem Anteil von 53,4 % im Jahr 2025, was auf regelmäßige gynäkologische Untersuchungen, höhere Screening-Raten und gezielte Programme zur sexuellen Gesundheit zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Genitalwarzen im Nahen Osten und Afrika

|

Attribute |

Genitalwarzen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Genitalwarzen im Nahen Osten und Afrika

„ Steigende Präferenz für minimalinvasive und patientenfreundliche Behandlungsansätze “

- Ein bedeutender und sich rasch ausbreitender Trend auf dem Markt für Genitalwarzen im Nahen Osten und in Afrika ist die zunehmende Hinwendung zu minimalinvasiven, patientenfreundlichen und nicht-chirurgischen Behandlungsmethoden. Dieser Trend wird durch die steigende Präferenz der Patienten für Therapien angetrieben, die Schmerzen, Genesungszeit und Eingriffsrisiken reduzieren, insbesondere in empfindlichen Körperregionen.

- Beispielsweise gewinnen Kryotherapie und topische Immuntherapeutika wie Imiquimod und Podophyllotoxin aufgrund ihrer nicht-invasiven Natur und ihrer Eignung für die ambulante oder häusliche Anwendung zunehmend an Bedeutung. Ebenso ermöglichen Fortschritte bei Laser- und elektrochirurgischen Geräten Ärzten eine schnellere und präzisere Warzenentfernung mit geringeren Rezidivraten.

- Die Integration bildgestützter und präzisionsbasierter dermatologischer Verfahren trägt ebenfalls zu verbesserten Behandlungsergebnissen bei. Moderne Laserplattformen ermöglichen eine präzise Gewebebehandlung, wodurch Narbenbildung minimiert und das Vertrauen der Patienten gestärkt wird. Darüber hinaus verbessert der zunehmende Einsatz von Begleittherapien zur Stärkung der Immunantwort die langfristige Wirksamkeit der Behandlung.

- Die zunehmende Verfügbarkeit topischer Therapien für den Heimgebrauch sowie die ärztlich überwachte Kombinationsbehandlung ermöglichen eine individualisierte Patientenversorgung. Durch einen einzigen Therapieplan können Patienten topische, Kryotherapie- und antivirale Strategien kombinieren, um umfassendere Behandlungsergebnisse zu erzielen.

- Dieser Wandel hin zu flexiblen, minimalinvasiven und kosmetisch ansprechenden Behandlungsmethoden verändert die Erwartungen an die Behandlung sexuell übertragbarer Infektionen (STI). Daher investieren Hersteller von Pharmazeutika und dermatologischen Medizinprodukten verstärkt in verbesserte Formulierungen, fortschrittliche Kryotherapieprodukte und sicherere Laserlösungen, die speziell auf empfindliche Haut zugeschnitten sind.

- Die Nachfrage nach Behandlungen, die Wirksamkeit, Komfort, Diskretion und einfache Anwendung vereinen, wächst rasant – sowohl bei Männern als auch bei Frauen. Dies spiegelt ein allgemein gestiegenes Bewusstsein, eine frühzeitige Diagnose und ein proaktives Management sexuell übertragbarer Infektionen wider.

Marktdynamik für Genitalwarzen im Nahen Osten und in Afrika

Treiber

„Zunehmende weltweite Verbreitung, steigendes Bewusstsein und Ausweitung der Screening-Programme“

- Die weltweit zunehmende Belastung durch humane Papillomviren (HPV) – insbesondere durch HPV-6 und HPV-11, die über 90 % der Genitalwarzen verursachen – ist weiterhin ein Haupttreiber des Marktes. Steigende Raten sexuell übertragbarer Infektionen in Industrie- und Entwicklungsländern treiben die Nachfrage nach wirksamen Behandlungsmethoden weiter an.

- Beispielsweise weiteten im Jahr 2024 mehrere nationale Gesundheitsbehörden ihre Aufklärungs- und Präventionskampagnen zu HPV aus, um eine frühzeitige Diagnose und rechtzeitige Behandlung zu fördern und so den Patientenandrang in Kliniken und Krankenhäusern zu erhöhen.

- Da Verbraucher sich zunehmend der Übertragungsrisiken von HPV und der verfügbaren Behandlungsmöglichkeiten bewusst werden, wächst die Nachfrage nach topischen Medikamenten, Kryotherapie und chirurgischen Eingriffen weiter.

- Darüber hinaus tragen der Ausbau von Programmen zur Früherkennung sexueller Erkrankungen, die Integration von HPV-Tests in routinemäßige gynäkologische und urologische Untersuchungen sowie die verbesserte Zugänglichkeit von dermatologischen Kliniken zum Marktwachstum bei.

- Die Verfügbarkeit vielfältiger Therapieoptionen – von verschreibungspflichtigen topischen Präparaten bis hin zu fortschrittlichen Laserbehandlungen – bietet Patienten und Ärzten Flexibilität und beschleunigt so die Akzeptanz der HPV-Impfung. Auch die zunehmende Akzeptanz der HPV-Impfung trägt indirekt zum Marktwachstum bei, indem sie das Bewusstsein und die Aufklärung junger Erwachsener über sexuell übertragbare Infektionen stärkt.

Zurückhaltung/Herausforderung

„ Hohe Rückfallquoten, Behandlungsbelastung und soziale Stigmatisierung “

- Eine der größten Herausforderungen auf dem Markt für Genitalwarzen im Nahen Osten und in Afrika ist die hohe Rezidivrate, selbst nach einer Behandlung. Da HPV latent im Körper verbleiben kann, kommt es bei Patientinnen und Patienten häufig zu wiederholten Ausbrüchen, was zu häufigeren Behandlungen und höheren Gesamtkosten führt.

- Beispielsweise zeigen klinische Berichte der letzten Jahre, dass die Rezidivraten bei bestimmten Therapien je nach Immunstatus des Patienten und Behandlungsart 25–65 % erreichen können.

- Das soziale Stigma, das mit Genitalwarzen und anderen sexuell übertragbaren Infektionen einhergeht, hält viele Betroffene davon ab, rechtzeitig medizinische Hilfe in Anspruch zu nehmen, was zu einer verzögerten Diagnose und einem schwereren Krankheitsverlauf führt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Behandlungsprotokolle, eine optimierte Patientenberatung und die Entwicklung langwirksamer Therapeutika ist entscheidend für eine breitere Anwendung. Pharmaunternehmen arbeiten an der Verbesserung topischer Formulierungen mit optimierter Hautaufnahme und reduzierter Reizung, während Ärzte die Patientenaufklärung betonen, um Ängste und Schamgefühle im Zusammenhang mit der Behandlung sexuell übertragbarer Infektionen abzubauen.

- Zudem können hohe Behandlungskosten für Laser- und chirurgische Eingriffe für Patienten in einkommensschwachen Regionen ein Hindernis darstellen. Die Gewährleistung von Bezahlbarkeit, die Verbesserung der Zugänglichkeit und der Abbau von Stigmatisierung durch Aufklärung der Bevölkerung sind entscheidend für ein nachhaltiges Marktwachstum.

Marktüberblick für Genitalwarzen im Nahen Osten und Afrika

Der Markt ist segmentiert nach Morphologie, Typ, Ursache, Lokalisation, Geschlecht, Dosierung, Endverbraucher und Vertriebskanal.

• Nach Morphologie

Basierend auf der Morphologie ist der Markt für Genitalwarzen im Nahen Osten und Afrika in blumenkohlartige, glatte papulöse, keratotische und flache Warzen unterteilt. Das Segment der blumenkohlartigen Warzen dominierte 2025 mit einem Marktanteil von 46,5 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz, das auffällige Erscheinungsbild und die damit verbundenen Beschwerden der Patienten zurückzuführen, die die Behandlungsnachfrage ankurbeln. Ärzte priorisieren bei dieser Morphologie häufig eine frühzeitige Intervention, da sie schnell wächst und Beschwerden oder Blutungen verursachen kann. Blumenkohlartige Läsionen treten häufig im Genital- und Perianalbereich auf, was die Häufigkeit ambulanter Konsultationen erhöht. Das Segment profitiert zudem von etablierten topischen und interventionellen Therapien, was die Inanspruchnahme von Behandlungen fördert. Aufklärungskampagnen und Untersuchungen zur sexuellen Gesundheit erhöhen die Erkennungsrate zusätzlich. Patienten suchen aufgrund der kosmetischen und symptomatischen Auswirkungen oft schnell ärztliche Hilfe auf, was die Marktführerschaft stärkt. Initiativen im Bereich der öffentlichen Gesundheit und routinemäßige gynäkologische/urologische Untersuchungen tragen zu seiner hohen Sichtbarkeit bei. Die prominente Stellung dieses Segments in den klinischen Leitlinien zum HPV-Management gewährleistet eine breite Anwendung sowohl in der Prävention als auch in der Therapie. Darüber hinaus trägt die Vertrautheit der medizinischen Fachkräfte mit den Behandlungsprotokollen für blumenkohlartige Läsionen zu einheitlichen Behandlungsergebnissen bei.

Für das Segment der glatten papulösen Warzen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Früherkennung und die steigende Präferenz der Patienten für minimalinvasive Behandlungsmethoden. Glatte papulöse Läsionen werden in frühen Stadien oft übersehen, doch ein wachsendes Bewusstsein in Risikogruppen und die Ausweitung von Vorsorgeuntersuchungen im Bereich der sexuellen Gesundheit verbessern die Diagnosequoten. Verbesserte topische Therapien, die für empfindliche Bereiche geeignet sind, fördern die Anwendung. Aufklärungsprogramme und -kampagnen helfen Patienten, Läsionen früher zu erkennen und somit die Behandlungsbereitschaft zu erhöhen. Die zunehmende Verfügbarkeit von Kombinationsbehandlungen, einschließlich Kryotherapie und immunmodulatorischen Cremes, unterstützt das Marktwachstum. Kliniken bieten vermehrt ambulante Eingriffe an, wodurch Rezidive reduziert und die Therapietreue verbessert werden. Ein verstärktes Screening in Risikogruppen beschleunigt die frühzeitige Behandlung glatter papulöser Warzen. Städtische Zentren und Kliniken für sexuelle Gesundheit verzeichnen einen höheren Patientenandrang. Pharmazeutische Innovationen mit dem Ziel kürzerer Behandlungsdauern steigern die Präferenz für die Behandlung glatter papulöser Warzen zusätzlich.

• Nach Typ

Der Markt für Genitalwarzen im Nahen Osten und in Afrika ist nach Art der Erkrankung in Prävention, Diagnostik und Behandlung unterteilt. Das Behandlungssegment dominierte den Markt mit einem Anteil von 51,2 % im Jahr 2025, was auf die hohe weltweite Prävalenz von HPV-Infektionen zurückzuführen ist, die ein aktives Management erfordern. Die zunehmende Anwendung topischer Virostatika, Kryotherapie und laserbasierter Verfahren stellt sicher, dass die Behandlung weiterhin die wichtigste Einnahmequelle bleibt. Gesundheitsdienstleister betonen die Bedeutung frühzeitiger Interventionen, um das Wachstum und Wiederauftreten von Läsionen zu verhindern. Das wachsende Bewusstsein für sexuelle Gesundheit und die kosmetischen Auswirkungen von Warzen ermutigt Patienten, frühzeitig ärztliche Hilfe in Anspruch zu nehmen. Der Ausbau von dermatologischen und sexuell übertragbaren Gesundheitskliniken erleichtert den Zugang zu Behandlungen. Fortschrittliche Formulierungen und verbesserte Verfahrensweisen erhöhen die Wirksamkeit und stärken die Präferenz für diese Behandlungsform. Kampagnen der öffentlichen Gesundheit zur Bekämpfung sexuell übertragbarer Infektionen (STI) erhöhen das Bewusstsein der Patienten und fördern ein frühzeitiges Aufsuchen von medizinischer Versorgung. Staatliche und private Krankenhausprogramme unterstützen die Inanspruchnahme von Behandlungen durch subventionierte Versorgungsinitiativen.

Das Segment Prävention wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind weltweit zunehmende HPV-Impfprogramme und ein steigendes Bewusstsein für präventive Maßnahmen. Schulbasierte Impfinitiativen, gezielte Kampagnen für Jugendliche und staatliche Gesundheitsprogramme tragen zu diesem rasanten Wachstum bei. Präventive Impfstoffe reduzieren das Auftreten und Wiederauftreten von Warzen und fördern so die Akzeptanz in der Bevölkerung. Aufklärungsprogramme für Patienten und Kampagnen zur sexuellen Gesundheit stärken die Nachfrage. Verbesserte Zugänglichkeit und eine Ausweitung des Versicherungsschutzes erhöhen die Inanspruchnahme von Impfungen.

• Aus Verschulden

Basierend auf der Ursache wird der Markt in HPV 6, HPV 11 und Sonstige unterteilt. Das Segment HPV 6 dominierte den Markt mit einem Anteil von 47,5 % im Jahr 2025 aufgrund seiner hohen Prävalenz bei Genitalwarzen weltweit. HPV 6 ist der am häufigsten gemeldete Stamm mit gut dokumentiertem klinischem Bild und standardisierten Behandlungsprotokollen. Hohe Infektionsraten in sexuell aktiven Bevölkerungsgruppen treiben die kontinuierliche Nachfrage nach therapeutischen Interventionen an. Routinemäßige HPV-Screenings in Krankenhäusern und Diagnosezentren gewährleisten eine Früherkennung. Patientenaufklärungsprogramme und Beratungsgespräche verbessern die Therapietreue. HPV-6-Infektionen sind häufig Gegenstand von Aufklärungskampagnen, was die Marktpräsenz erhöht. Ärzte und Fachkräfte für sexuelle Gesundheit sind mit der Behandlung von HPV 6 bestens vertraut und gewährleisten so ein rechtzeitiges Eingreifen. Klinische Leitlinien betonen die Bedeutung der Behandlung von HPV 6 aufgrund seines hohen Rezidivpotenzials. Initiativen des öffentlichen Gesundheitswesens zur Förderung sicherer Sexualpraktiken unterstützen präventive Maßnahmen. Die Kostenübernahme für HPV-bezogene Behandlungen durch die Krankenkassen fördert die Akzeptanz dieses Segments zusätzlich. Die zunehmende Verfügbarkeit topischer und interventioneller Behandlungen sichert ein stetiges Marktwachstum. Das Segment profitiert zudem von laufender Forschung und pharmazeutischen Innovationen mit Fokus auf Virussuppression und Läsionsentfernung.

Für HPV 11 wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum erwartet, getrieben durch die steigende Inzidenz bei Jugendlichen und jungen Erwachsenen. Der Ausbau schulbasierter und kommunaler Impfprogramme gegen HPV 11 beschleunigt die Akzeptanz. Die Früherkennung durch routinemäßige Untersuchungen der sexuellen Gesundheit erhöht die Inanspruchnahme von Behandlungen. Ambulante Kliniken sind zunehmend für die effiziente Behandlung von HPV-11-Fällen ausgestattet. Aufklärungskampagnen verbessern die Erkennung von Läsionen und reduzieren Verzögerungen bei der Behandlung. Innovative topische und interventionelle Therapien gewinnen in der HPV-11-Behandlung an Bedeutung. Die Integration von HPV-11-Tests in routinemäßige gynäkologische und urologische Untersuchungen fördert das Wachstum. Gezielte Impfinitiativen in Risikogruppen verbessern die Prävention. Forschung zur Langzeitwirksamkeit von Impfstoffen stärkt das Vertrauen der Patienten. Städtische Zentren für sexuelle Gesundheit erweitern ihre Kapazitäten, um die steigenden Fallzahlen zu bewältigen. Staatlich geförderte HPV-Programme fördern die frühzeitige Intervention. Die Verfügbarkeit von Medikamenten und topischen Therapien unterstützt das CAGR-Wachstum zusätzlich.

• Nach Standort

Basierend auf der Lage ist der Markt in Vulva, Zervix uteri, Urethra, Anus und Skrotum unterteilt. Das Vulva-Segment dominierte 2025 mit einem Anteil von 44,8 %, bedingt durch die hohe Sichtbarkeit und Prävalenz von Läsionen in dieser Region bei Patientinnen. Routinemäßige gynäkologische Untersuchungen und Früherkennungsprogramme tragen zur Dominanz dieses Segments bei. Kosmetische Bedenken und symptomatische Beschwerden führen zu einer schnelleren Inanspruchnahme medizinischer Versorgung. Ambulante Kliniken bieten standardisierte topische und interventionelle Therapien an. Die Patienten-Compliance ist aufgrund des einfachen Zugangs und der minimalinvasiven Behandlungsoptionen höher. Aufklärungsprogramme zur sexuellen Gesundheit fördern die frühzeitige Konsultation. Kampagnen zur Sensibilisierung der Öffentlichkeit erhöhen die Erkennung und Meldung von Läsionen. Das Segment profitiert von etablierten Behandlungsprotokollen und der Vertrautheit der Ärzte mit dem Thema. Spezialisierte Abteilungen für Dermatologie und sexuelle Gesundheit verbessern die Effizienz der Interventionen. Klinische Forschung unterstützt optimierte topische und minimalinvasive Interventionen. Präventive Beratung und HPV-Screening stärken das frühzeitige Management. Die Verfügbarkeit von Versicherungsschutz für die Behandlung verbessert den Zugang. Die Integration des Screenings in Routineuntersuchungen stärkt die Bedeutung des Segments.

Für das Segment Zervix Uteri wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Vorsorgeprogramme für Zervixkarzinome, Pap-Abstriche und die Früherkennung von Hochrisiko-HPV-Stämmen. Staatlich geförderte Aufklärungskampagnen erhöhen die Teilnahmequote. Frühzeitiges Eingreifen verhindert das Fortschreiten von Läsionen und reduziert Langzeitkomplikationen. Krankenhäuser und Diagnosezentren führen vermehrt integrierte HPV-Tests durch. Die Verfügbarkeit minimalinvasiver Therapien erhöht die Akzeptanz bei den Patientinnen. Screening-Programme für Risikogruppen fördern die frühzeitige Behandlung. Ambulante gynäkologische Kliniken erweitern ihr Angebot, um der steigenden Nachfrage gerecht zu werden. Präventive Impfinitiativen gegen HPV-Infektionen der Zervix beschleunigen das Wachstum. Eine verbesserte diagnostische Genauigkeit durch molekulare Tests unterstützt die frühzeitige Versorgung. Aufklärungskampagnen für Patientinnen fördern die Einhaltung der Nachsorgetermine. Technologische Fortschritte in der Zytologie und Bildgebung verbessern die Erkennungsraten. Forschungsinitiativen fördern das Bewusstsein für das Management von Zervixläsionen.

• Nach Geschlecht

Basierend auf dem Geschlecht ist der Markt in Männer und Frauen unterteilt. Das Segment der Frauen dominierte den Markt mit einem Anteil von 53,4 % im Jahr 2025. Gründe hierfür sind regelmäßige gynäkologische Untersuchungen, höhere Screening-Raten und gezielte Programme zur sexuellen Gesundheit. Frauen suchen aufgrund kosmetischer und symptomatischer Bedenken häufiger medizinische Hilfe. Aufklärungskampagnen im Bereich der öffentlichen Gesundheit konzentrieren sich stark auf die sexuelle Gesundheit von Frauen. Früherkennung durch Pap-Abstriche, Kolposkopie und HPV-Tests gewährleistet eine rechtzeitige Behandlung. Ambulante Kliniken bieten einen einfachen Zugang zu topischen und interventionellen Therapien. Die Kostenübernahme für die sexuelle Gesundheit von Frauen durch die Krankenversicherung fördert die Inanspruchnahme dieser Leistungen. Aufklärungsprogramme an Schulen und Universitäten fördern die Prävention. Staatliche Initiativen ermutigen zu regelmäßigen Vorsorgeuntersuchungen und frühzeitiger Behandlung. Klinische Leitlinien priorisieren die Behandlung von Genitalwarzen bei Frauen aufgrund der Auswirkungen auf die reproduktive Gesundheit. Studien belegen bessere Therapieergebnisse bei Patientinnen. Der Zugang zu minimalinvasiven Behandlungsmethoden verbessert die Therapietreue. Das Bewusstsein für HPV-bedingte Komplikationen bei Frauen stärkt die Marktführerschaft.

Für das Segment der Männer wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind verstärkte Aufklärungskampagnen, die sich gezielt an Männer richten, und ein erweiterter Zugang zu urologischen Beratungen. Die steigende Inzidenz von Anal- und Harnröhrenwarzen beschleunigt die Nachfrage. Ambulante dermatologische und sexualmedizinische Kliniken für Männer verzeichnen ein Wachstum. Screening-Programme für Risikogruppen verbessern die Früherkennung. Aufklärungsprogramme fördern die frühzeitige Inanspruchnahme medizinischer Versorgung. Neue topische Therapien verbessern die Therapietreue. Forschungsstudien zur männlichen Sexualgesundheit erweitern das Bewusstsein. Ein verstärkter Fokus auf Prävention und Impfung unterstützt das Wachstum. Die Verfügbarkeit von Diagnoseleistungen stärkt das Vertrauen der Patienten. Telemedizinische Beratungen verbessern die Nachsorge. Krankenhäuser integrieren Leistungen zur männlichen Sexualgesundheit in die umfassendere Präventionsversorgung. Klinische Leitlinien beinhalten nun männerspezifische Strategien zur Warzenbehandlung.

• Nach Dosierung

Basierend auf der Dosierung ist der Markt in Cremes, Gele, Salben, intramuskuläre Anwendungen und Sonstige unterteilt. Das Segment der Cremes dominierte 2025 mit einem Marktanteil von 48,2 % aufgrund der einfachen Anwendung, der hohen Patientenadhärenz und der Wirksamkeit bei lokalisierten Läsionen. Cremes ermöglichen eine bequeme Selbstverabreichung und lindern die Symptome schnell. Sie sind in Apotheken und Kliniken weit verbreitet erhältlich. Die Patientenadhärenz ist aufgrund der nicht-invasiven Natur und der minimalen Nebenwirkungen hoch. Klinische Leitlinien empfehlen Cremes als Erstlinientherapie bei leichten bis mittelschweren Läsionen. Ärzte verschreiben Cremes häufig zur ambulanten Behandlung. Aufklärungskampagnen fördern einen frühzeitigen Behandlungsbeginn. Cremes sind im Vergleich zu interventionellen Eingriffen kostengünstig. Die Verfügbarkeit in verschiedenen Stärken erhöht die Behandlungsflexibilität. Schulungsprogramme für medizinisches Fachpersonal verbessern die Anwendungsgenauigkeit. Die Kombinationstherapie mit Cremes und interventionellen Verfahren verbessert die Behandlungsergebnisse. Cremes sind in den Arzneimittellisten von Krankenhäusern enthalten.

Für das Segment der intramuskulären Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind kontrollierte antivirale Therapien, die in Krankenhäusern bei schweren oder rezidivierenden Fällen verabreicht werden. Der Ausbau von Kliniken für sexuelle Gesundheit in Krankenhäusern fördert die Anwendung dieser Therapie. Die intramuskuläre Therapie gewährleistet eine präzise Dosierung bei schweren Läsionen. Die fachärztliche Betreuung verbessert Sicherheit und Wirksamkeit. Intramuskuläre Virostatika werden zunehmend in die Arzneimittellisten von Krankenhäusern aufgenommen. Die Kostenübernahme für stationäre Therapien durch die Krankenkassen fördert die Inanspruchnahme. Schulungsprogramme gewährleisten die korrekte Anwendung. Klinische Studien belegen die Wirksamkeit bei schweren HPV-Fällen. Die Integration in ambulante Nachsorgeprogramme stärkt die Therapietreue der Patienten. Die institutionelle Beschaffung sichert die Verfügbarkeit. Forschungsergebnisse bestätigen die Wirksamkeit der intramuskulären Applikation für ein schnelles Ansprechen auf die Therapie.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren, chirurgische Zentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Anteil von 55,7 %, bedingt durch die Verfügbarkeit von dermatologischen Abteilungen, ambulanten Einrichtungen und Behandlungsverfahren wie Kryotherapie und Lasertherapie. Krankenhäuser bieten umfassende Behandlungsmöglichkeiten und verfügen über spezialisierte Abteilungen für sexuelle Gesundheit. Die Verfügbarkeit von geschultem Personal gewährleistet eine effektive Versorgung. Kliniken in Krankenhäusern integrieren Prävention, Diagnose und Behandlung. Die Krankenversicherung verbessert den Patientenzugang. Krankenhäuser spielen eine zentrale Rolle bei groß angelegten Impfinitiativen. Von Krankenhäusern durchgeführte Schulungsprogramme erhöhen das Bewusstsein. Die Aufnahme in das Arzneimittelverzeichnis des Krankenhauses sichert die Verfügbarkeit von Medikamenten. Spezialisierte Geräte ermöglichen fortschrittliche Behandlungen. Kooperationen mit dem öffentlichen Gesundheitswesen verbessern die Reichweite. Multidisziplinäre Versorgung verbessert die Behandlungsergebnisse.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden HPV-Screenings und Früherkennungsleistungen in spezialisierten Kliniken. Schnelltests verbessern die Erkennungseffizienz. Aufklärungsprogramme erhöhen die Patientenzahlen. Die Integration molekularer Tests verbessert die Genauigkeit. Präventionsinitiativen fördern die Früherkennung. Private Diagnosezentren erweitern ihre Kapazitäten, um die Nachfrage zu decken. Sensibilisierungskampagnen lenken Patienten auf diagnostische Angebote. Strategische Kooperationen mit Krankenhäusern verbessern die Überweisungen. Die Nutzung von Telemedizin erhöht die Zugänglichkeit. Routinemäßige Screenings für Risikogruppen unterstützen das Wachstum. Fortschrittliche Bildgebungs- und Zytologieverfahren verbessern die Früherkennung. Akkreditierungsprogramme verbessern die Qualität der Diagnostik.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Apotheken und Sonstige unterteilt. Das Segment der Apotheken dominierte 2025 mit einem Anteil von 52,3 %, bedingt durch die flächendeckende Verfügbarkeit von topischen und verschreibungspflichtigen Medikamenten im Einzelhandel. Die gute Erreichbarkeit ist ein wichtiger Faktor für die Patientenpräferenz. Apotheken gewährleisten einen gleichbleibenden Warenbestand. Komfort und die Verfügbarkeit rezeptfreier Medikamente verbessern die Therapietreue. Apotheken befinden sich in strategisch günstigen Lagen in städtischen und stadtnahen Gebieten. Qualifizierte Apotheker beraten zur Anwendung. Starke Lieferkettennetzwerke sichern die Produktverfügbarkeit. Erschwinglichkeit fördert die kontinuierliche Anwendung. Werbekampagnen unterstützen die Patientenaufklärung. Apothekennetzwerke arbeiten eng mit Gesundheitsdienstleistern zusammen. Die Akzeptanz durch die Krankenkassen steigert den Umsatz. Kooperationen im Bereich der öffentlichen Gesundheit erleichtern den Vertrieb.

Das Segment der Direktvergabe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Beschaffungsprogramme von Krankenhäusern, Rahmenverträge und institutionelle Einkäufe für Behandlungsinitiativen. Zentralisierte Beschaffung gewährleistet Kosteneffizienz. Öffentliche Ausschreibungen für Krankenhäuser fördern die Akzeptanz solcher Programme. Institutionelle Vereinbarungen unterstützen groß angelegte Behandlungsprogramme. Der Einkauf in großen Mengen ermöglicht es Krankenhäusern, stark nachgefragte Medikamente zu lagern. Vertragliche Vereinbarungen verbessern die Zuverlässigkeit der Lieferkette. Die Teilnahme an staatlichen Gesundheitsprogrammen verbessert den Zugang. Beschaffungsinitiativen zielen auf Präventions- und Therapieprodukte ab. Krankenhäuser profitieren von planbaren Preisen und Verfügbarkeit. Strategische Kooperationen mit Herstellern beschleunigen die Lieferungen. Ausschreibungsbasierte Beschaffung unterstützt die Versorgung einer großen Anzahl von Patienten.

Regionale Marktanalyse für Genitalwarzen im Nahen Osten und Afrika

- Der Nahe Osten und Afrika dominierten den Markt für Genitalwarzen im Nahen Osten und Afrika mit dem größten Umsatzanteil im Jahr 2025.

- Das Wachstum wird durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für sexuell übertragbare Infektionen (STI), eine hohe HPV-Impfquote und die breite Verfügbarkeit wirksamer Behandlungsmethoden angetrieben.

- Die Region verzeichnet verstärkte Investitionen in Programme zur sexuellen Gesundheit, erweiterte Screening- und Testinitiativen sowie wachsende Kampagnen im Bereich der öffentlichen Gesundheit, die Früherkennung und Behandlung fördern.

Markteinblicke zu Genitalwarzen in Saudi-Arabien, dem Nahen Osten und Afrika

Der Markt für Genitalwarzen in Saudi-Arabien, dem Nahen Osten und Afrika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für Genitalwarzen in dieser Region. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Prävention sexuell übertragbarer Infektionen, eine hohe HPV-Impfquote und die breite Verfügbarkeit wirksamer Behandlungsmethoden zurückzuführen. Der saudische Markt profitiert von umfassenden Screening-Programmen, erweiterten HPV-Tests und einer Zunahme ambulanter Behandlungen, was den Patientenzugang und die Behandlungsergebnisse weiter verbessert.

Markteinblicke zu Genitalwarzen in den VAE, dem Nahen Osten und Afrika

Der Markt für Genitalwarzen in den Vereinigten Arabischen Emiraten, dem Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind steigende Investitionen in Kliniken für sexuelle Gesundheit, die Ausweitung von Impfinitiativen und verstärkte Aufklärungskampagnen zur HPV-Prävention und Früherkennung. Staatliche Initiativen zur Verbesserung des STI-Screenings in Verbindung mit Kooperationen zwischen Gesundheitsdienstleistern und kommunalen Programmen dürften die Früherkennung beschleunigen und die Behandlungsraten verbessern.

Marktanteil von Genitalwarzen im Nahen Osten und Afrika

Die Genitalwarzenbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co., Inc. (USA)

- GlaxoSmithKline plc (UK)

- Johnson & Johnson (USA)

- Pfizer Inc. (USA)

- Sanofi SA (Frankreich)

- Roche Holding AG (Schweiz)

- Bharat Biotech International Ltd. (Indien)

- Serum Institute of India Pvt. Ltd. (Indien)

- Inovio Pharmaceuticals, Inc. (USA)

- Dynavax Technologies Corporation (USA)

- BioNTech SE (Deutschland)

- Moderna, Inc. (USA)

- VBI Vaccines Inc. (Kanada)

- Zhejiang Tianyuan Bio-Pharmaceutical Co., Ltd. (China)

- LG Chem Life Sciences (Südkorea)

Neueste Entwicklungen auf dem Markt für Genitalwarzen im Nahen Osten und in Afrika

- Eine im Juli 2023 in Frontiers in Medicine veröffentlichte Netzwerk-Metaanalyse zeigte, dass die intraläsionale Immuntherapie (mit Candida-Antigen, MMR-Antigenen oder anderen Immunogenen) eine signifikante Wirksamkeit bei therapieresistenten Genitalwarzen aufwies und somit eine vielversprechende nicht-operative Therapieoption darstellte.

- Im September 2024 aktualisierte die Europäische Gesellschaft für Urologie (EAU) ihre Leitlinien zu urologischen Infektionen und bestätigte, dass Imiquimod 5 % Creme (zur Selbstanwendung) weiterhin als Mittel der ersten Wahl zur Behandlung von Anogenitalwarzen gilt, da nachgewiesene Heilungsraten und ein akzeptables Sicherheitsprofil vorliegen.

- Eine im März 2025 im Journal of Clinical Medicine veröffentlichte retrospektive Studie berichtete, dass die intramuskuläre HPV-Impfung mit drei Dosen (Gardasil-9 oder Gardasil-4) bei Patienten mit therapieresistenten Genitalwarzen zusätzlich zur Standardtherapie nach 12 Monaten bei 85 % der Patienten zu einer vollständigen oder teilweisen Abheilung der Warzen führte, verglichen mit 33 % in der Kontrollgruppe.

- Im Mai 2025 wurde in einer randomisierten, kontrollierten Studie (an nicht-genitalen, aber für die Immuntherapie relevanten Warzen) ein intraläsionaler quadrivalenter HPV-Impfstoff mit Candida-Antigen verglichen. Die Studie zeigte, dass der HPV-Impfstoff bei der Beseitigung viraler Warzen wirksam ist; dies unterstützt einen möglichen Off-Label-Einsatz bei persistierenden Warzenfällen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.