Middle East And Africa Healthcare 3d Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.53 Billion

USD

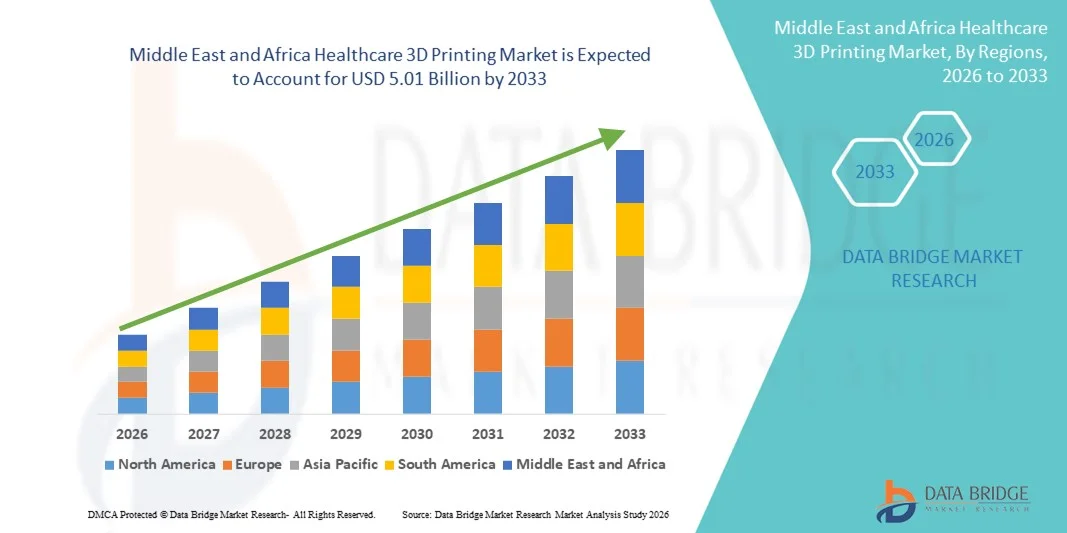

5.01 Billion

2025

2033

USD

1.53 Billion

USD

5.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.53 Billion | |

| USD 5.01 Billion | |

| % | |

|

Marktsegmentierung für 3D-Druck im Gesundheitswesen im Nahen Osten und Afrika nach Modalität (Standalone und integriert), Komponenten (Material, Hardware, Software und Dienstleistungen), Technologie (Biodruck, Tropfenauftrags-/Extrusionsverfahren, Photopolymerisation, Laserstrahlschmelzen, Elektronenstrahlschmelzen (EBM), 3D-Druck/Adhäsionsbonden/Binder Jetting und Sonstige), Anwendung (Medizin, Chirurgie, Pharmazie und Sonstige), medizinisches Fachgebiet (Orthopädie, Zahnmedizin, Kardiologie, Kieferchirurgie, Neurochirurgie, Onkologie und Sonstige), Endnutzer (medizinische und chirurgische Zentren, Forschungszentren und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für 3D-Druck im Gesundheitswesen im Nahen Osten und Afrika

- Der Markt für 3D-Druck im Gesundheitswesen im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,53 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,01 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher additiver Fertigungstechnologien im Gesundheitswesen angetrieben. Diese ermöglichen die Herstellung patientenspezifischer Implantate, Prothesen, chirurgischer Schablonen und anatomischer Modelle. Rasante technologische Fortschritte bei 3D-Druckmaterialien, Software und Druckverfahren führen zu höherer Präzision, Individualisierung und Effizienz in klinischen und Forschungsanwendungen.

- Darüber hinaus etabliert die steigende Nachfrage von Gesundheitsdienstleistern nach kosteneffizienten, zeitsparenden und personalisierten medizinischen Lösungen den 3D-Druck im Gesundheitswesen als wegweisenden Ansatz in der modernen Medizin. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von 3D-Drucklösungen im Gesundheitswesen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für 3D-Druck im Gesundheitswesen im Nahen Osten und Afrika

- Der 3D-Druck im Gesundheitswesen, der die Herstellung patientenspezifischer Implantate, Prothesen, Operationsschablonen und anatomischer Modelle ermöglicht, wird aufgrund seiner Fähigkeit, die Behandlungsgenauigkeit zu erhöhen, die Eingriffsdauer zu verkürzen und die Patientenergebnisse zu verbessern, zu einem integralen Bestandteil der modernen Gesundheitsversorgung. Seine zunehmende Anwendung in Krankenhäusern, Forschungseinrichtungen und der Medizintechnikbranche verändert klinische Arbeitsabläufe grundlegend.

- Die steigende Nachfrage nach personalisierter Medizin, die zunehmende Verbreitung fortschrittlicher additiver Fertigungstechnologien und die kontinuierlichen Innovationen bei biokompatiblen Materialien sind die Hauptfaktoren für das Wachstum des Marktes für 3D-Druck im Gesundheitswesen. Diese Fortschritte fördern Kosteneffizienz, schnellere Produktionszyklen und eine höhere klinische Genauigkeit und beschleunigen so die Markteinführung.

- Saudi-Arabien dominierte 2025 mit einem Umsatzanteil von 34,7 % den Markt für 3D-Druck im Gesundheitswesen. Diese Vormachtstellung wird durch erhebliche staatliche Investitionen im Rahmen der Vision 2030, die rasche Modernisierung der Gesundheitsinfrastruktur, die zunehmende Verbreitung fortschrittlicher Medizintechnologien und den steigenden Einsatz von 3D-Druck für Implantate, Prothesen und die Operationsplanung in großen Krankenhäusern und Forschungszentren gestützt.

- Die VAE werden im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für 3D-Druck im Gesundheitswesen sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 %. Dieses Wachstum wird durch hohe Gesundheitsausgaben, staatlich geförderte Innovationsinitiativen, den zunehmenden Medizintourismus, die steigende Akzeptanz von Präzisionsmedizin und die verstärkte Zusammenarbeit zwischen Krankenhäusern, Forschungsinstituten und Technologieanbietern angetrieben.

- Das Segment der Standalone-Systeme dominierte den Markt mit dem größten Umsatzanteil von 55,4 % im Jahr 2024. Ausschlaggebend hierfür waren die hohe Flexibilität, die einfache Implementierung und die Kompatibilität mit verschiedenen Krankenhausabläufen. Standalone-Systeme werden von medizinischen Einrichtungen aufgrund ihrer geringeren Betriebskosten, des minimalen Einrichtungsaufwands und der Möglichkeit des abteilungsübergreifenden Einsatzes bevorzugt.

Berichtsumfang und Marktsegmentierung für 3D-Druck im Gesundheitswesen

|

Attribute |

Wichtigste Markteinblicke in den 3D-Druck im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends im Markt für 3D-Druck im Gesundheitswesen im Nahen Osten und Afrika

Beschleunigte Einführung patientenspezifischer und patientennaher 3D-Drucklösungen

- Ein bedeutender und sich beschleunigender Trend im Markt für 3D-Druck im Gesundheitswesen des Nahen Ostens und Afrikas ist die zunehmende Nutzung patientenspezifischer, individualisierter Medizinprodukte und des patientennahen 3D-Drucks in Krankenhäusern und Universitätskliniken. Gesundheitsdienstleister in der gesamten Region setzen vermehrt auf 3D-Druck, um anatomische Modelle, Operationsschablonen, Prothesen und Implantate herzustellen, die auf die individuelle Patientenanatomie zugeschnitten sind und so die chirurgische Präzision und die klinischen Ergebnisse verbessern.

- Beispielsweise erweiterte das King Faisal Specialist Hospital & Research Centre (Saudi-Arabien) im Juni 2023 sein hauseigenes Labor für medizinischen 3D-Druck, um die personalisierte Operationsplanung und die Prototypenerstellung von Implantaten zu unterstützen. Dadurch können Chirurgen komplexe Eingriffe anhand patientenspezifischer anatomischer Modelle vor der Operation üben. Ähnliche Initiativen wurden in den Vereinigten Arabischen Emiraten beobachtet, wo Universitätskliniken 3D-gedruckte anatomische Modelle für orthopädische und kardiovaskuläre Eingriffe einsetzen.

- Die zunehmende Verfügbarkeit fortschrittlicher biokompatibler Materialien und medizinischer Polymere verstärkt diesen Trend zusätzlich und ermöglicht es Gesundheitseinrichtungen, über die Prototypenentwicklung hinauszugehen und funktionale Anwendungen wie maßgefertigte Implantate, Zahnersatz und Hörgeräte zu entwickeln. Diese Innovationen sind besonders wertvoll in Regionen mit hoher Traumarate und vielen angeborenen Erkrankungen, wo maßgeschneiderte Lösungen die Behandlungsergebnisse für Patienten deutlich verbessern können.

- Darüber hinaus fördern Kooperationen zwischen Krankenhäusern, Universitäten und Technologieanbietern die Lokalisierung von 3D-Druckkapazitäten im medizinischen Bereich. Es werden Schulungsprogramme und Innovationszentren eingerichtet, um regionales Fachwissen aufzubauen, die Abhängigkeit von importierten Medizinprodukten zu verringern und die Lieferzeiten für kritische chirurgische Komponenten zu verkürzen.

- Dieser Wandel hin zu dezentralem, krankenhausbasiertem 3D-Druck revolutioniert die Gesundheitsversorgung in der Region, indem er schnellere Behandlungsentscheidungen ermöglicht, Operationsrisiken reduziert und personalisierte Medizinansätze unterstützt. Infolgedessen betrachten Gesundheitsdienstleister im Nahen Osten und in Afrika den 3D-Druck zunehmend als strategisches klinisches Instrument und nicht mehr nur als experimentelle Technologie.

- Der zunehmende Fokus auf personalisierte Pflege, chirurgische Präzision und kosteneffiziente Produktion medizinischer Komponenten dürfte die Einführung von 3D-Drucklösungen im Gesundheitswesen sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen der Region weiter beschleunigen.

Marktdynamik des 3D-Drucks im Gesundheitswesen im Nahen Osten und Afrika

Treiber

Zunehmende Belastung durch chronische Krankheiten, Traumafälle und chirurgischen Bedarf

- Die zunehmende Verbreitung chronischer Krankheiten, Verkehrsunfälle und komplexer chirurgischer Eingriffe im Nahen Osten und in Afrika treibt die Einführung von 3D-Drucklösungen im Gesundheitswesen maßgeblich voran. Die steigende Zahl von Herz-Kreislauf-Erkrankungen, orthopädischen Beschwerden und Zahnerkrankungen erhöht die Nachfrage nach individualisierten Implantaten, Prothesen und chirurgischen Planungsinstrumenten, die die Behandlungsgenauigkeit und die Genesung der Patienten verbessern können.

- So berichtete die Gesundheitsbehörde von Dubai beispielsweise im September 2022 über den verstärkten Einsatz von 3D-gedruckten anatomischen Modellen bei komplexen orthopädischen und Wirbelsäulenoperationen in staatlichen Krankenhäusern. Dies unterstützt Chirurgen bei der präoperativen Planung und reduziert intraoperative Risiken. Solche Initiativen verdeutlichen, wie Gesundheitssysteme den 3D-Druck integrieren, um die steigenden Operationszahlen effizienter zu bewältigen.

- Im Gesundheitswesen erkennen immer mehr Anbieter den Wert des 3D-Drucks, der die Operationszeit verkürzt, Operationsfehler minimiert und die Behandlungsergebnisse verbessert. Maßgeschneiderte Operationsschablonen und patientenspezifische Implantate helfen Ärzten, eine bessere Ausrichtung und Passform zu erzielen, was insbesondere bei Trauma- und rekonstruktiven Eingriffen wichtig ist.

- Darüber hinaus fördern wachsende Investitionen in die Gesundheitsinfrastruktur und Modernisierungsinitiativen in den Ländern des Golf-Kooperationsrats (GCC) die Einführung fortschrittlicher Fertigungstechnologien, einschließlich des medizinischen 3D-Drucks. Staatlich geförderte Transformationsprogramme im Gesundheitswesen unterstützen Innovation und Digitalisierung in klinischen Arbeitsabläufen.

- Die Fähigkeit des 3D-Drucks, die Abhängigkeit von importierten Medizinprodukten zu verringern, langfristige Kosten zu senken und die schnelle Prototypenerstellung zu unterstützen, stärkt seine Attraktivität für Krankenhäuser und Fachkliniken zusätzlich. Angesichts des stetig steigenden Bedarfs an chirurgischen Eingriffen entwickelt sich der 3D-Druck im Gesundheitswesen zu einem Schlüsselfaktor für eine effiziente und qualitativ hochwertige Patientenversorgung.

- Diese Faktoren positionieren den 3D-Druck im Gesundheitswesen gemeinsam als eine entscheidende Lösung zur Deckung des wachsenden klinischen Bedarfs und treiben damit ein nachhaltiges Marktwachstum im Nahen Osten und in Afrika voran.

Zurückhaltung/Herausforderung

Hohe Kapitalinvestitionen, regulatorische Komplexität und begrenzter Fachkräftemangel

- Die hohen Anfangsinvestitionen für medizinische 3D-Drucker, zertifizierte Materialien und Nachbearbeitungsgeräte stellen nach wie vor eine erhebliche Hürde für deren breite Anwendung dar, insbesondere in ressourcenarmen Gesundheitssystemen in Teilen Afrikas. Kleinere Krankenhäuser und Kliniken sehen sich häufig mit Budgetbeschränkungen konfrontiert, die Investitionen in fortschrittliche 3D-Druckinfrastruktur einschränken.

- Beispielsweise hoben im November 2021 mehrere öffentliche Krankenhäuser in Subsahara-Afrika Budgetbeschränkungen und regulatorische Unsicherheiten als Hindernisse für die Einführung des hauseigenen medizinischen 3D-Drucks hervor, obwohl sie dessen klinische Vorteile anerkannten. Dies spiegelt das ungleichmäßige Tempo der Einführung in der Region wider.

- Neben den Kosten stellt das Fehlen harmonisierter regulatorischer Rahmenbedingungen für 3D-gedruckte Medizinprodukte eine Herausforderung für die Kommerzialisierung und den klinischen Einsatz dar. Die Zulassungsverfahren für patientenspezifische Implantate und chirurgische Schablonen können komplex und zeitaufwendig sein und eine schnelle Akzeptanz im Gesundheitswesen verhindern.

- Die begrenzte Verfügbarkeit von Fachkräften mit Kenntnissen in medizinischer Designsoftware, additiven Fertigungsverfahren und klinischer Validierung hemmt das Marktwachstum zusätzlich. Viele Gesundheitseinrichtungen sind aufgrund des Mangels an internen Experten auf externe Dienstleister angewiesen, was die Betriebskosten und Bearbeitungszeiten erhöhen kann.

- Bedenken hinsichtlich Qualitätssicherung, Materialstandardisierung und Langzeitleistung von 3D-gedruckten Medizinprodukten tragen ebenfalls zu einer vorsichtigen Akzeptanz bei Klinikern und Krankenhausverwaltungen bei. Die Gewährleistung einer gleichbleibenden Produktqualität und die Einhaltung internationaler medizinischer Standards bleiben eine entscheidende Anforderung.

- Die Bewältigung dieser Herausforderungen durch gezielte Investitionen, Schulungsprogramme für Fachkräfte, klarere regulatorische Richtlinien und kosteneffiziente Technologielösungen wird unerlässlich sein, um das volle Potenzial des 3D-Drucks im Gesundheitswesen im Nahen Osten und in Afrika auszuschöpfen.

Marktübersicht für 3D-Druck im Gesundheitswesen im Nahen Osten und Afrika

Der Markt ist segmentiert nach Modalität, Komponenten, Technologie, Anwendung, medizinischer Fachrichtung und Endnutzer.

- Nach Modalität

Basierend auf der Modalität ist der Markt für 3D-Druck im Gesundheitswesen in Standalone- und integrierte Systeme unterteilt. Das Standalone-Segment dominierte den Markt mit einem Umsatzanteil von 55,4 % im Jahr 2024. Dies ist auf die hohe Flexibilität, die einfache Implementierung und die Kompatibilität mit verschiedenen Krankenhausabläufen zurückzuführen. Standalone-Systeme werden von medizinischen Einrichtungen aufgrund ihrer geringeren Anschaffungskosten, des minimalen Einrichtungsaufwands und der Möglichkeit des abteilungsübergreifenden Einsatzes bevorzugt. Das Segment profitiert zudem von der zunehmenden Nutzung in kleinen und mittelständischen Krankenhäusern und Zahnkliniken, die dedizierte 3D-Drucker für spezielle Anwendungen wie Prothesen und Zahnmodelle bevorzugen. Darüber hinaus bieten Standalone-Systeme oft bessere Anpassungsmöglichkeiten für spezifische medizinische Fachrichtungen und eignen sich daher ideal für orthopädische und zahnmedizinische Anwendungen. Die starke Nachfrage nach Rapid Prototyping und patientenspezifischen Lösungen trägt zusätzlich zur Marktführerschaft von Standalone-Systemen bei.

Das Segment der integrierten Systeme wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach durchgängigen Drucklösungen, die Hardware, Software und Workflow-Integration kombinieren. Integrierte Systeme bieten eine verbesserte Automatisierung, reduzieren manuelle Eingriffe und erhöhen die Genauigkeit, wodurch sie sich ideal für Krankenhäuser mit hohem Druckaufkommen eignen. Die zunehmende Verbreitung integrierter Systeme wird zudem durch den Bedarf an standardisierten Arbeitsabläufen, die Einhaltung regulatorischer Vorgaben und eine verbesserte Rückverfolgbarkeit in der Medizinprodukteherstellung vorangetrieben. Im Zuge der Digitalisierung im Gesundheitswesen gewinnen integrierte Lösungen aufgrund ihrer optimierten Abläufe und kürzeren Behandlungszeiten an Bedeutung. Steigende Investitionen in die Krankenhausinfrastruktur und Initiativen zur digitalen Transformation werden das Wachstum in diesem Segment im Prognosezeitraum voraussichtlich beschleunigen.

- Nach Komponenten

Basierend auf den Komponenten ist der Markt für 3D-Druck im Gesundheitswesen in Material, Hardware, Software und Dienstleistungen unterteilt. Das Materialsegment dominierte den Markt mit einem Umsatzanteil von 39,7 % im Jahr 2024. Treiber dieser Entwicklung war die steigende Nachfrage nach biokompatiblen Materialien und kundenspezifischen Polymeren in medizinischer Qualität. Materialien wie medizinische Harze, Metalle und Keramiken werden häufig für Implantate, Prothesen, Bohrschablonen und zahnmedizinische Anwendungen eingesetzt. Zunehmende Forschungs- und Entwicklungsaktivitäten in der Materialwissenschaft und die zunehmende Zulassung neuer Biomaterialien durch die Aufsichtsbehörden stärken dieses Segment zusätzlich. Darüber hinaus treibt der Bedarf an patientenspezifischen Implantaten und personalisierter Medizin den Materialverbrauch im gesamten Gesundheitswesen an. Die wachsende Nachfrage nach Hochleistungsmaterialien, die Sicherheit, Langlebigkeit und Präzision gewährleisten, trägt ebenfalls zur Marktführerschaft bei.

Für den Dienstleistungssektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Auslagerung von 3D-Druckdienstleistungen durch Krankenhäuser und Kliniken. Dienstleister bieten Komplettlösungen an, die Design, Druck, Nachbearbeitung und Qualitätsprüfung umfassen. Viele Gesundheitsdienstleister bevorzugen Outsourcing aufgrund der hohen Investitionen und des erforderlichen technischen Know-hows für den internen Druck. Die steigende Nachfrage nach Rapid Prototyping, patientenspezifischen Implantaten und chirurgischen Planungsmodellen treibt das Wachstum servicebasierter Angebote weiter an. Darüber hinaus wird erwartet, dass die zunehmende Nutzung zentralisierter Druckzentren und Shared-Services-Modelle den Dienstleistungssektor im Prognosezeitraum zusätzlich beflügeln wird.

- Durch Technologie

Basierend auf der Technologie ist der Markt für 3D-Druck im Gesundheitswesen in Bioprinting, Tropfenabscheidungs-/Extrusionsverfahren, Photopolymerisation, Laserstrahlschmelzen, Elektronenstrahlschmelzen (EBM), 3D-Druck/Adhäsionskleben/Binder Jetting und weitere Verfahren unterteilt. Das Segment der Tropfenabscheidungs-/Extrusionsverfahren dominierte den Markt mit einem Umsatzanteil von 31,8 % im Jahr 2024. Dies ist auf die breite Anwendung dieser Technologie bei der Herstellung von chirurgischen Modellen, Zahnprothesen und orthopädischen Implantaten zurückzuführen. Diese Technologie bietet hohe Genauigkeit, Kosteneffizienz und Kompatibilität mit einer Vielzahl von Biomaterialien, was ihre Anwendung in Krankenhäusern und Zahnkliniken fördert. Das Segment profitiert zudem von kontinuierlichen Innovationen und der Weiterentwicklung von Multimaterial-Druckverfahren.

Für den Bereich Bioprinting wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmenden Forschungs- und Entwicklungsaktivitäten in den Bereichen Tissue Engineering, regenerative Medizin und Organ-on-a-Chip-Anwendungen. Bioprinting ermöglicht die Herstellung komplexer Gewebe und Organe mithilfe lebender Zellen und Biomaterialien und ist damit eine Schlüsseltechnologie für zukünftige medizinische Durchbrüche. Steigende Fördermittel für die Bioprinting-Forschung, zunehmende Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen sowie die wachsende Nachfrage nach personalisierter Medizin beschleunigen das Marktwachstum.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für 3D-Druck im Gesundheitswesen in die Segmente Medizin, Chirurgie, Pharmazie und Sonstige unterteilt. Das medizinische Segment dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2024, was auf die hohe Nachfrage nach patientenspezifischen Implantaten, anatomischen Modellen und Prothesen zurückzuführen ist. 3D-Druck wird in der Orthopädie und Zahnmedizin häufig zur Herstellung individueller Implantate und Bohrschablonen eingesetzt. Die zunehmende Verbreitung chronischer Erkrankungen und der steigende Bedarf an personalisierten Gesundheitslösungen fördern die Verbreitung zusätzlich. Das Segment profitiert außerdem von den Zulassungen für medizinische Druckmaterialien und -geräte. Kontinuierliche Innovationen bei biokompatiblen Materialien und eine verbesserte Druckgenauigkeit stärken seine Marktführerschaft weiter. Krankenhäuser und Gesundheitssysteme investieren zudem stark in medizinische Anwendungen, um die Behandlungsergebnisse für Patienten zu verbessern. Die wachsende Nachfrage nach Rapid Prototyping in der medizinischen Forschung beflügelt dieses Segment ebenfalls. Da sich Gesundheitsdienstleister zunehmend auf Präzisionsmedizin konzentrieren, wird erwartet, dass das medizinische Segment seine führende Position in naher Zukunft behaupten wird.

Für den chirurgischen Bereich wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz von 3D-gedruckten Operationsschablonen, präoperativen Planungsmodellen und individuellen Implantaten. Chirurgen verlassen sich immer häufiger auf 3D-gedruckte Modelle, um die chirurgische Präzision zu verbessern, die Operationszeit zu verkürzen und die Patientenergebnisse zu optimieren. Die wachsende Anwendung bei komplexen Eingriffen wie Wirbelsäulen-, kraniofazialen und orthopädischen Operationen trägt zu diesem Wachstum bei. Der Bereich profitiert von Fortschritten im Multimaterialdruck und optimierten Arbeitsabläufen von der Bildgebung bis zum Druck. Der vermehrte Einsatz patientenspezifischer Implantate und chirurgischer Planungsinstrumente beschleunigt die Akzeptanz zusätzlich. Die Zusammenarbeit zwischen Krankenhäusern und Anbietern von 3D-Drucklösungen stärkt die Marktexpansion. Steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern tragen ebenfalls zu einem schnelleren Wachstum bei. Der zunehmende Trend zu minimalinvasiven Eingriffen steigert zudem den Bedarf an 3D-gedruckten Operationsmodellen.

- Nach medizinischer Fachrichtung

Basierend auf medizinischen Fachgebieten ist der Markt für 3D-Druck im Gesundheitswesen in Orthopädie, Zahnmedizin, Kardiologie, Kieferchirurgie (CMF), Neurochirurgie, Onkologie und weitere Bereiche unterteilt. Das Segment Zahnmedizin dominierte den Markt mit einem Umsatzanteil von 37,9 % im Jahr 2024. Treiber dieses Wachstums war die weitverbreitete Anwendung des 3D-Drucks bei Zahnimplantaten, Alignern, Kronen und Brücken. Zahnkliniken und -labore setzen zunehmend auf 3D-Druck aufgrund seiner Präzision, Kosteneffizienz und kurzen Bearbeitungszeiten. Die Verfügbarkeit fortschrittlicher Dentalmaterialien und die steigende Nachfrage nach individualisierten Lösungen tragen zusätzlich zur Marktführerschaft bei. Das Segment profitiert außerdem von einem wachsenden Bewusstsein der Patienten und der steigenden Nachfrage nach ästhetischer Zahnmedizin. Die rasante Entwicklung von CAD/CAM-Systemen und Scannern in der Zahnmedizin fördert die Akzeptanz zusätzlich. Der 3D-Druck in der Zahnmedizin verkürzt die Produktionszeit und verbessert die Behandlungsgenauigkeit, was ihn zu einer bevorzugten Option für Zahnärzte macht.

Für den Bereich Orthopädie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der zunehmende Einsatz von 3D-gedruckten Implantaten, Prothesen und Operationsmodellen. Orthopädische Anwendungen erfordern hochgradig individualisierte und patientenspezifische Implantate, was die Verbreitung der 3D-Drucktechnologie vorantreibt. Die steigende Zahl von Knochenerkrankungen und Traumata sowie die wachsende Nachfrage nach personalisierten Implantaten dürften das Wachstum dieses Segments weiter ankurbeln. Innovationen im Bereich des 3D-Metalldrucks und biokompatibler Polymere unterstützen diesen Trend zusätzlich. Die wachsende Zahl älterer Menschen und die Zunahme orthopädischer Operationen steigern die Nachfrage zusätzlich. Krankenhäuser investieren massiv in 3D-gedruckte Operationsmodelle, um bessere Behandlungsergebnisse zu erzielen. Auch die zunehmende Verwendung von 3D-gedruckten Gelenkimplantaten stärkt das Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für 3D-Druck im Gesundheitswesen in medizinische und chirurgische Zentren, Forschungszentren und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen sowie Sonstige unterteilt. Das Segment der medizinischen und chirurgischen Zentren dominierte den Markt mit einem Umsatzanteil von 45,2 % im Jahr 2024. Treiber dieses Wachstums war die hohe Akzeptanz des 3D-Drucks für die Operationsplanung, patientenspezifische Implantate und Prothesen. Krankenhäuser und chirurgische Zentren nutzen den 3D-Druck zunehmend, um Operationszeiten zu verkürzen, die Behandlungsergebnisse zu verbessern und die präoperative Planung zu optimieren. Der Ausbau der fortschrittlichen Gesundheitsinfrastruktur und steigende Investitionen in digitale Gesundheit fördern dieses Segment zusätzlich. Die wachsende Anzahl von 3D-Drucklaboren in Krankenhäusern und Partnerschaften mit Technologieanbietern stärken die Marktführerschaft.

Das Segment der Forschungszentren und akademischen Einrichtungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung in den Bereichen Bioprinting, regenerative Medizin und Medizintechnik. Akademische Einrichtungen und Forschungslabore investieren in 3D-Drucktechnologien für experimentelle Studien, Prototypenentwicklung und Tissue Engineering. Die verstärkte Zusammenarbeit zwischen Universitäten und Biotechnologieunternehmen beschleunigt Innovationen und treibt das Marktwachstum an. Das Segment profitiert zudem von staatlichen Fördergeldern für fortgeschrittene Forschung. Das steigende Interesse an personalisierter Medizin und Tissue Engineering fördert die Anwendung zusätzlich. Forschungszentren konzentrieren sich auf die Entwicklung neuer Biomaterialien und Druckverfahren zur Verbesserung klinischer Anwendungen.

Regionale Analyse des Marktes für 3D-Druck im Gesundheitswesen im Nahen Osten und Afrika

- Der europäische Markt für 3D-Druck im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach personalisierten Medizinprodukten und die zunehmende Verbreitung fortschrittlicher Gesundheitstechnologien. Die Region profitiert von einer leistungsstarken Gesundheitsinfrastruktur, hohen Investitionen in Forschung und Entwicklung sowie einem innovationsfreundlichen regulatorischen Rahmen für Medizinprodukte. Europäische Krankenhäuser und Kliniken setzen vermehrt auf 3D-Druck für Implantate, Operationsplanungsmodelle und Prothesen.

- Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Krankheiten verstärken die Nachfrage nach personalisierten Gesundheitslösungen. Kontinuierliche Fortschritte bei biokompatiblen Materialien und Drucktechnologien tragen ebenfalls zum Marktwachstum bei.

- Wichtige europäische Länder wie Deutschland, Großbritannien, Frankreich und Italien investieren massiv in die Forschung und klinische Anwendung des 3D-Drucks. Die Zusammenarbeit zwischen Gesundheitsdienstleistern und Technologieunternehmen beschleunigt die Produktentwicklung und -vermarktung. Die Präsenz führender Medizintechnikhersteller in Europa stärkt die Marktexpansion zusätzlich.

Markteinblicke zum 3D-Druck im britischen Gesundheitswesen:

Der britische Markt für 3D-Druck im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung des 3D-Drucks in Klinik und Chirurgie. Großbritannien verfügt über starke medizinische Forschungskapazitäten und ein etabliertes Gesundheitssystem, was Innovationen im 3D-Druck für Implantate, Prothesen und chirurgische Modelle fördert. Die steigende Nachfrage nach patientenspezifischen Lösungen und wachsende Investitionen in die Digitalisierung des Gesundheitswesens beschleunigen das Wachstum zusätzlich. Großbritannien profitiert zudem von einer engen Zusammenarbeit zwischen akademischen Einrichtungen, Krankenhäusern und Technologieanbietern. Der zunehmende Fokus auf kürzere Operationszeiten und bessere Patientenergebnisse fördert den Einsatz von 3D-gedruckten Modellen für die präoperative Planung.

Markteinblicke für 3D-Druck im Gesundheitswesen in Deutschland:

Der deutsche Markt für 3D-Druck im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach fortschrittlichen Medizinprodukten und die zunehmende Nutzung des 3D-Drucks in Krankenhäusern und Forschungszentren. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, die starke Fertigungsbasis und die hohen Investitionen in Medizintechnik tragen zum Marktwachstum bei. Der Einsatz von 3D-Druck in der Orthopädie, der Zahnmedizin und bei chirurgischen Modellen nimmt in Deutschland stetig zu. Der Fokus auf Innovation und hohe Qualitätsstandards fördert zudem die Verwendung von 3D-Druckmaterialien in medizinischer Qualität. Steigende Gesundheitsausgaben und der wachsende Bedarf an personalisierten Gesundheitslösungen treiben die Nachfrage zusätzlich an. Deutschlands starker Fokus auf Nachhaltigkeit und Präzisionsfertigung unterstützt ebenfalls den Einsatz der 3D-Drucktechnologie.

Marktanteil im Gesundheitswesen (3D-Druck) im Nahen Osten und Afrika

Die Branche des 3D-Drucks im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• GE Healthcare (USA)

• Renishaw (Großbritannien)

• EnvisionTEC (Deutschland)

• EOS GmbH (Deutschland)

• Stryker (USA)

• Zimmer Biomet (USA)

• Johnson & Johnson (USA)

• HP Inc. (USA)

• Carbon, Inc. (USA)

• Formlabs (USA)

• CELLINK (Schweden)

• Organovo (USA)

• Bio3D Technologies (Japan)

• Aspect Biosystems (Kanada)

• Nano Dimension (Israel)

• Prodways Group (Frankreich)

• Ultimaker (Niederlande)

Neueste Entwicklungen auf dem Markt für 3D-Druck im Gesundheitswesen im Nahen Osten und in Afrika

- Im März 2021 ging Stratasys Ltd. eine Partnerschaft mit Canwell Medical ein, um den J5 DentaJet 3D-PolyJet-Drucker für Dentallabore einzuführen. Dieser ermöglicht hochpräzises 3D-Drucken von Zahnteilen wie Kronen, Brücken und Bohrschablonen aus verschiedenen Materialien. Die Entwicklung trug dazu bei, den Einsatz der 3D-Drucktechnologie für individualisierte zahnärztliche und kleinere chirurgische Anwendungen zu beschleunigen und die breitere Anwendung des 3D-Drucks in klinischen Arbeitsabläufen zu fördern.

- Im Juni 2024 kündigte Stratasys auf der RAPID + TCT-Konferenz die Markteinführung des J5 Digital Anatomy 3D-Druckers an. Dieser ist für die Herstellung hochpräziser anatomischer Modelle zur Operationsplanung und klinischen Ausbildung konzipiert und verbessert so die präoperative Visualisierung und die Entscheidungsfindung der Ärzte.

- Im Juni 2025 erhielten 3D Systems und ihr französischer Medizintechnikpartner TISSIUM die FDA-Zulassung für COAPTIUM CONNECT mit TISSIUM Light, eine neuartige, 3D-gedruckte, bioresorbierbare Lösung zur Reparatur peripherer Nerven. Dieser regulatorische Meilenstein unterstreicht das Potenzial der additiven Fertigung für fortschrittliche regenerative Medizinanwendungen und personalisierte Implantate.

- Im April 2025 kooperierte 3D Systems mit dem Universitätsspital Basel, um mithilfe des EXT 220 MED-Systems das erste MDR-konforme, 3D-gedruckte PEEK-Gesichtsimplantat direkt am Behandlungsort herzustellen. Dies ermöglicht die Fertigung individueller, kieferchirurgischer Implantate vor Ort, die den strengen europäischen Medizinproduktevorschriften entsprechen.

- Im Februar 2025 erhielt das Werk von Stratasys Direct in Tucson, Arizona, die ISO 13485-Zertifizierung, einen wichtigen Qualitätsmanagementstandard für die Herstellung von Medizinprodukten, der eine breitere klinische Anwendung und die skalierbare Produktion von 3D-gedruckten Komponenten und Implantaten unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.