Middle East And Africa Heart Pump Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

162.40 Million

USD

514.33 Million

2024

2032

USD

162.40 Million

USD

514.33 Million

2024

2032

| 2025 –2032 | |

| USD 162.40 Million | |

| USD 514.33 Million | |

| % | |

|

Marktsegmentierung für Herzpumpengeräte im Nahen Osten und in Afrika nach Produkt (Ventricular Assist Devices (VADs), Intraaortic Balloon Pumps (IABPs) und Total Artificial Heart (TAH)), Typ (Implantierbare Herzpumpengeräte und Extrakorporale Herzpumpengeräte), Therapie (Bridge-to-Transplant (BTT), Bridge-to-Candidacy (BTC), Destination Therapy (DT) und andere Therapien), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Diagnoselabore, Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Herzpumpengeräte im Nahen Osten und Afrika

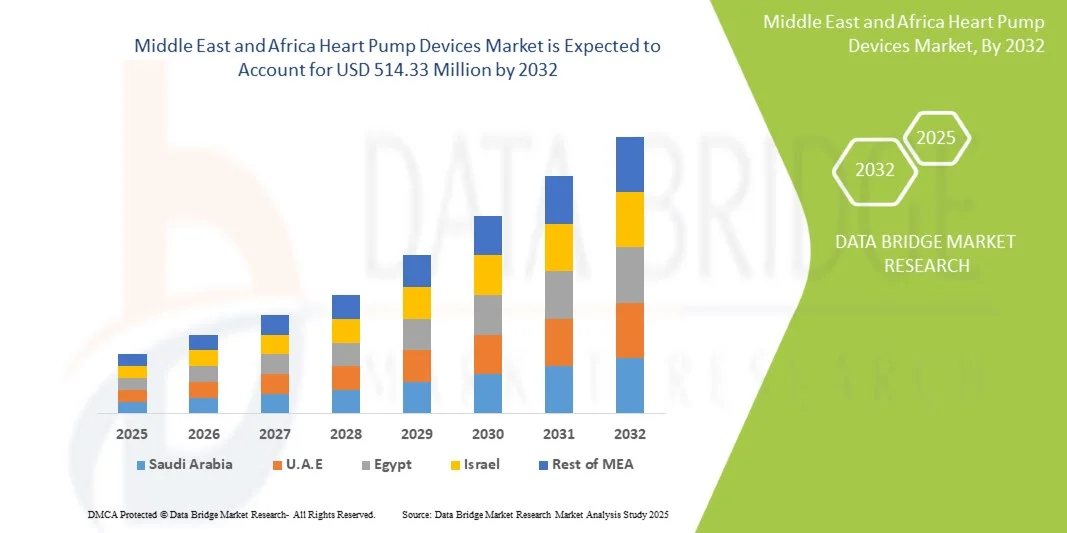

- Der Markt für Herzpumpengeräte im Nahen Osten und Afrika hatte im Jahr 2024 einen Wert von 162,40 Millionen US-Dollar und dürfte bis 2032 einen Wert von 514,33 Millionen US-Dollar erreichen , bei einer CAGR von 15,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und Fortschritte in der Medizintechnik vorangetrieben, die die Einführung innovativer Lösungen zur Herzunterstützung vorantreiben.

- Darüber hinaus beschleunigt die steigende Nachfrage nach minimalinvasiven Verfahren, verbesserten Patientenergebnissen und langfristigen Lösungen zur Herzunterstützung die Einführung von Herzpumpengeräten und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Herzpumpengeräte im Nahen Osten und Afrika

- Der Markt für Herzpumpengeräte verzeichnet eine steigende Nachfrage aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, der wachsenden geriatrischen Bevölkerung und des gestiegenen Bewusstseins für fortschrittliche Herzbehandlungsmöglichkeiten. Die Einführung minimalinvasiver und implantierbarer Herzunterstützungssysteme treibt das globale Marktwachstum voran.

- Das Marktwachstum wird vor allem durch den technologischen Fortschritt bei Herzunterstützungsgeräten, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Präferenz für Geräte vorangetrieben, die die Behandlungsergebnisse und Überlebensraten der Patienten verbessern.

- Saudi-Arabien dominierte den Markt für Herzpumpengeräte mit dem größten Umsatzanteil von 44,65 % im Jahr 2024, was auf erhebliche Fortschritte in der Gesundheitsinfrastruktur, eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen und starke staatliche Investitionen in spezialisierte Herzpflegeprogramme zurückzuführen ist.

- Die VAE werden im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im Bereich Herzpumpengeräte sein, mit einer prognostizierten jährlichen Wachstumsrate von 2025 bis 2032, angetrieben durch steigende Gesundheitsausgaben, die schnelle Modernisierung von Krankenhäusern und die zunehmende Verbreitung von Herzinsuffizienz und koronarer Herzkrankheit.

- Implantierbare Herzpumpengeräte dominierten den Markt für Herzpumpengeräte mit einem Umsatzanteil von 48,1 % im Jahr 2024. Die Dominanz ist auf minimalinvasive Implantation, reduzierte Infektionsrisiken und langfristige Patientenmobilität zurückzuführen

Berichtsumfang und Marktsegmentierung für Herzpumpengeräte im Nahen Osten und Afrika

|

Eigenschaften |

Wichtige Markteinblicke zu Herzpumpengeräten im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Herzpumpengeräte im Nahen Osten und Afrika

„ Verbesserte Effizienz und Akzeptanz im klinischen Umfeld “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Herzpumpengeräte ist die zunehmende Einführung fortschrittlicher Herzpumpentechnologien in Krankenhäusern, Fachkliniken und ambulanten Zentren. Diese Expansion verbessert die Patientenversorgung und die Verfahrenseffizienz erheblich.

- So werden beispielsweise moderne perkutane und implantierbare Herzpumpensysteme in Katheterlabore und Intensivstationen integriert, sodass Ärzte bei akuter und chronischer Herzinsuffizienz eine schnelle Kreislaufunterstützung leisten können. Ebenso werden Ventrikelunterstützungssysteme (VADs) zunehmend in spezialisierten Kardiologiezentren eingesetzt, um Herzerkrankungen im Endstadium zu behandeln.

- Technologische Verbesserungen bei Herzpumpen, darunter Miniaturdesigns, verbesserte Durchflusskontrolle und Echtzeitüberwachung, ermöglichen sicherere und effektivere Eingriffe. Diese Geräte reduzieren die Verfahrenskomplexität, verbessern die Hämodynamik der Patienten und tragen zu besseren klinischen Ergebnissen bei.

- Die nahtlose Integration von Herzpumpen in kardiologische Behandlungsprotokolle ermöglicht eine präzisere und kontinuierlichere Patientenversorgung. Durch Echtzeitüberwachung und -steuerung können Ärzte die Therapie optimieren, Komplikationen reduzieren und die Genesungszeit verkürzen.

- Dieser Trend zu effizienteren, zuverlässigeren und klinisch integrierten Herzpumpensystemen verändert die Erwartungen an die Herzmedizin grundlegend. Unternehmen wie Abbott, Medtronic und Abiomed entwickeln daher fortschrittliche Herzpumpenlösungen mit verbesserter Haltbarkeit, Patientenkomfort und Gerätezuverlässigkeit.

- Die Nachfrage nach Herzpumpengeräten steigt sowohl in der Akut- als auch in der chronischen Pflege rasant an, da Gesundheitsdienstleister zunehmend Wert auf verbesserte klinische Ergebnisse, weniger Komplikationen und eine erweiterte Patientenbetreuung legen.

Marktdynamik für Herzpumpengeräte im Nahen Osten und Afrika

Treiber

„Steigender Bedarf aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und der fortgeschrittenen klinischen Anwendung“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, darunter Herzinsuffizienz, kardiogener Schock und akuter Herzinfarkt, sowie die wachsende Infrastruktur von Krankenhäusern und Fachkliniken sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Herzpumpengeräten.

- So brachte Abiomed im März 2024 eine verbesserte Version seiner Impella-Herzpumpenplattform auf den Markt, die eine verbesserte Kreislaufunterstützung bei risikoreichen Herzoperationen bieten soll. Solche Initiativen wichtiger Unternehmen dürften das Wachstum der Herzpumpengeräte-Branche im Prognosezeitraum vorantreiben.

- Krankenhäuser und Kardiologiezentren sind bestrebt, ihren Patienten bessere Behandlungsergebnisse zu bieten. Herzpumpen bieten erweiterte Funktionen wie verbessertes Flussmanagement, reduzierte Hämolyse und hämodynamische Überwachung in Echtzeit und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Methoden zur Kreislaufunterstützung dar.

- Darüber hinaus machen die zunehmende Anwendung minimalinvasiver Verfahren und die zunehmende Präferenz für perkutane und implantierbare Lösungen Herzpumpengeräte zu einem integralen Bestandteil der modernen Herzversorgung.

- Die Fähigkeit, akute und chronische Herzinsuffizienz zu behandeln, den Kreislauf vorübergehend zu unterstützen und Intensivstationsaufenthalte zu verkürzen, sind Schlüsselfaktoren für die Einführung von Herzpumpen in Krankenhäusern und Fachkliniken. Der Ausbau von Herzbehandlungsprogrammen und das zunehmende Bewusstsein für die Vorteile der Geräte tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Kosten und Erstattungsbeschränkungen “

- Die relativ hohen Kosten moderner Herzpumpen stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Krankenhäuser und Kliniken mit Budgetbeschränkungen zögern möglicherweise, Premiumsysteme einzuführen, was die Zugänglichkeit insbesondere in Entwicklungsregionen einschränkt.

- So können beispielsweise trotz klinischer Wirksamkeit die Anschaffungs- und Wartungskosten von Herzunterstützungssystemen und perkutanen Herzpumpen die Einführung in kleineren Gesundheitseinrichtungen einschränken.

- Für eine breitere Marktakzeptanz ist es entscheidend, diese Kostenprobleme durch günstige Erstattungsrichtlinien, Leasingoptionen und kostengünstige Geräteinnovationen zu lösen. Unternehmen wie Medtronic und Abbott konzentrieren sich darauf, die Erschwinglichkeit der Geräte zu verbessern und die Kosteneffizienz durch klinische Ergebnisse zu belegen.

- Die vermeintlich hohen Gerätekosten in Verbindung mit der begrenzten Versicherungsdeckung in einigen Regionen können eine breite Akzeptanz verhindern, insbesondere bei Gesundheitsdienstleistern, die Budgetzuweisungen für mehrere kardiovaskuläre Eingriffe priorisieren.

- Während die Preise allmählich sinken und das Bewusstsein für die Kostenerstattung zunimmt, kann der wahrgenommene Aufpreis für fortschrittliche Herzpumpentechnologien die Akzeptanz weiterhin behindern. Die Bewältigung dieser Herausforderungen durch Aufklärung, verbesserten Versicherungsschutz und Kostenoptimierung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Herzpumpengeräte im Nahen Osten und Afrika

Der Markt ist nach Produkt, Typ, Therapie und Endbenutzer segmentiert.

• Nach Produkt

Der Markt für Herzpumpengeräte ist produktbezogen in Ventricular Assist Devices (VADs), Intraaortale Ballonpumpen (IABPs) und Total Artificial Heart (TAH) unterteilt. Das Segment der Ventricular Assist Devices (VADs) dominierte den Markt mit dem größten Umsatzanteil von 46,3 % im Jahr 2024. Diese Dominanz ist auf die weite Verbreitung im fortgeschrittenen Herzinsuffizienzmanagement, die hohe klinische Zuverlässigkeit und die deutliche Verbesserung der Lebensqualität der Patienten zurückzuführen. VADs werden häufig in der Überbrückung bis zur Transplantation und in der Zieltherapie eingesetzt und durch minimalinvasive Verfahren unterstützt. Krankenhäuser und spezialisierte Herzzentren in den USA bevorzugen VADs aufgrund ihrer nachgewiesenen Ergebnisse, der Patientensicherheit und der integrierten Überwachungssysteme. Die Verfügbarkeit von Erstattungsprogrammen und überzeugenden klinischen Nachweisen stärkt die Marktführerschaft zusätzlich. Führende Hersteller haben in die Miniaturisierung der Geräte, verbesserte Haltbarkeit und erweiterte Telemetriefunktionen investiert, um die Benutzerfreundlichkeit zu erhöhen. Der Patientenwunsch nach langfristiger Unterstützung und verbesserten Überlebensraten treibt die kontinuierliche Verbreitung voran. Die Kompatibilität der VADs mit anderen Therapien, wie z. B. medikamentösen Behandlungsschemata und der kardiologischen Rehabilitation, stärkt ihre Position. Darüber hinaus sorgen umfangreiche Schulungsprogramme für Kliniker sowie staatliche Unterstützung für fortschrittliche Herztherapien für eine konstante Nachfrage.

Das Segment Total Artificial Heart (TAH) wird voraussichtlich von 2025 bis 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das schnelle Wachstum wird durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach Lösungen für Herzinsuffizienz im Endstadium und den technologischen Fortschritt bei Kunstherzsystemen vorangetrieben. TAH werden besonders häufig in der Überbrückungstherapie bis zur Transplantation bei Patienten eingesetzt, für die konventionelle Eingriffe nicht in Frage kommen. Verbesserungen bei Portabilität, Energieeffizienz und Fernüberwachung erhöhen die Benutzerfreundlichkeit für Patienten und die klinische Akzeptanz. Laufende klinische Studien und Forschungsinnovationen tragen zu höheren Akzeptanzraten bei. Das wachsende Bewusstsein unter Kardiologen und Patienten sowie unterstützende Gesundheitsrichtlinien beschleunigen das Marktwachstum weiter. Verbesserte Sicherheitsprotokolle, behördliche Zulassungen und die Integration in Krankenhausmanagementsysteme stärken das Vertrauen in TAH-Lösungen. Die wachsende geriatrische Bevölkerung und der höhere Patientenzustrom treiben die kontinuierliche Nachfrage voran. Steigende staatliche und private Investitionen in Technologien zur Herzversorgung fördern die TAH-Akzeptanz ebenfalls.

• Nach Typ

Der Markt für Herzpumpengeräte ist nach Typ in implantierbare Herzpumpengeräte und extrakorporale Herzpumpengeräte unterteilt. Implantierbare Herzpumpengeräte dominierten den Markt mit einem Umsatzanteil von 48,1 % im Jahr 2024. Diese Dominanz ist auf die minimalinvasive Implantation, das geringere Infektionsrisiko und die langfristige Patientenmobilität zurückzuführen. Krankenhäuser bevorzugen implantierbare Geräte für die Überbrückung bis zur Transplantation und die Zieltherapie aufgrund der besseren Patientencompliance und der nachgewiesenen klinischen Ergebnisse. Kontinuierliche Innovationen bei der Miniaturisierung der Geräte, der drahtlosen Überwachung und der Energieeffizienz fördern die nachhaltige Akzeptanz. Schulungsprogramme für Kliniker und umfangreiche klinische Nachweise der langfristigen Wirksamkeit stärken die Marktposition. Die Verfügbarkeit von Kostenerstattung und Versicherungsschutz fördert die Nutzung zusätzlich. Implantierbare Geräte werden häufig in spezialisierten Kardiologiezentren eingesetzt und verbessern die Zugänglichkeit für Patienten. Die Integration mit anderen Herztherapien und Rehabilitationsprogrammen trägt zur stetigen Akzeptanz bei. Laufende Verbesserungen der Haltbarkeit, Zuverlässigkeit und hämodynamischen Unterstützung der Geräte sichern die Marktführerschaft.

Extrakorporale Herzpumpengeräte werden voraussichtlich zwischen 2025 und 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die steigende Zahl akuter Herzinsuffizienzfälle und die zunehmende Verbreitung in der Intensivmedizin. Tragbare extrakorporale Geräte gewinnen als vorübergehende Herzunterstützung bei risikoreichen Operationen an Bedeutung. Krankenhäuser nutzen diese Geräte zur Überbrückung der Behandlungschancen und für Notfalleingriffe. Verbesserte Sicherheitsfunktionen, Echtzeitüberwachung und die Tragbarkeit der Geräte fördern die Verbreitung zusätzlich. Das wachsende Bewusstsein von Ärzten und Patienten trägt zur schnellen Akzeptanz bei. Technologische Fortschritte, die eine verbesserte hämodynamische Unterstützung ermöglichen, erhöhen die Zuverlässigkeit. Steigende Investitionen in die Infrastruktur der kardiologischen Notfallversorgung kurbeln die Nachfrage an. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen beschleunigt das Marktwachstum. Kontinuierliche Produktinnovationen bei Materialien und Design stärken das Vertrauen der Anwender und die Behandlungsergebnisse für die Patienten.

• Durch Therapie

Der Markt für Herzpumpengeräte ist nach Therapie segmentiert in die Therapien Bridge-to-Transplant (BTT), Bridge-to-Candidacy (BTC), Destination Therapy (DT) und sonstige Therapien. Bridge-to-Transplant (BTT) dominierte den Markt mit einem Anteil von 44,7 % im Jahr 2024 aufgrund der hohen Zahl von Patienten, die auf eine Herztransplantation warten, und der nachgewiesenen Wirksamkeit von BTT-Geräten. BTT wird in spezialisierten Kardiologiezentren aufgrund seiner Zuverlässigkeit, der langfristigen hämodynamischen Unterstützung und der Kompatibilität mit Transplantationsprotokollen häufig eingesetzt. Die Integration der Geräte in Überwachungssysteme gewährleistet die Patientensicherheit. Robuste klinische Evidenz und hohe Überlebensraten stärken die Akzeptanz. Krankenhäuser bevorzugen BTT-Geräte zur Behandlung von Herzinsuffizienz im Endstadium. Die Verfügbarkeit von Versicherungsschutz und Erstattungsprogrammen fördert die Nutzung. Kontinuierliche Schulungen für medizinisches Fachpersonal gewährleisten eine standardisierte Behandlung. Technologische Fortschritte steigern die Verfahrenseffizienz. Die Fähigkeit von BTT-Geräten, sowohl die Bridge-to-Transplant- als auch die Destination Therapy zu unterstützen, erhöht die Flexibilität. Die Verbesserung der Lebensqualität der Patienten fördert die Präferenz. Das Segment behauptet aufgrund etablierter klinischer Ergebnisse eine starke Führungsposition.

Für Destination Therapy (DT) wird von 2025 bis 2032 mit durchschnittlich 10,5 % das schnellste jährliche Wachstum erwartet. Gründe hierfür sind die wachsende Zahl geriatrischer Patienten, die steigende Prävalenz chronischer Herzinsuffizienz und die Präferenz für Langzeitbetreuung von Patienten, die für eine Transplantation nicht in Frage kommen. Der Ausbau spezialisierter Kardiologiezentren, die DT-Lösungen anbieten, beschleunigt die Akzeptanz. Verbesserungen bei Gerätesicherheit, Tragbarkeit und Überwachung erhöhen die Benutzerfreundlichkeit. Das Bewusstsein und die Akzeptanz der Patienten nehmen zu. Technologische Innovationen unterstützen die Überwachung zu Hause und ambulant. Klinische Leitlinien empfehlen DT zunehmend für Hochrisikopatienten. Staatliche Gesundheitsinitiativen fördern die Akzeptanz. Unterstützende Erstattungsrichtlinien erleichtern eine breitere Nutzung. Steigender Patientenzustrom und die Prävalenz chronischer Krankheiten kurbeln das Wachstum an. Laufende Forschung und Geräteinnovationen beschleunigen die Segmentexpansion weiter.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für Herzpumpengeräte in Krankenhäuser, ambulante chirurgische Zentren, Diagnoselabore, Forschungsinstitute und andere segmentiert. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 50,2 % im Jahr 2024 aufgrund ihrer umfassenden Infrastruktur, ausgebildeten Fachkräfte und der Fähigkeit, komplexe Herzfälle zu behandeln. Krankenhäuser sind primäre Standorte für Implantation, Überwachung und Langzeitbehandlung. Moderne Herzzentren gewährleisten qualitativ hochwertige Ergebnisse. Robuste Verfahrensprotokolle und Notfallunterstützung tragen zu einer stetigen Akzeptanz bei. Klinische Expertise und Geräteverfügbarkeit stärken die Marktführerschaft. Laufende Investitionen in kardiologische Stationen in Krankenhäusern verbessern die Zugänglichkeit. Krankenhäuser dienen als zentrale Knotenpunkte für verschiedene Therapien und untermauern so ihre Dominanz. Versicherungs- und Erstattungsprogramme unterstützen die Akzeptanz in Krankenhäusern zusätzlich. Die Integration der Geräte in Krankenhausmanagementsysteme steigert die Effizienz.

Ambulante Operationszentren werden voraussichtlich zwischen 2025 und 2032 aufgrund der steigenden Zahl ambulanter Herzoperationen, minimalinvasiver Operationen und wachsender Infrastrukturinvestitionen die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,6 % verzeichnen. Diese Zentren bieten Patientenkomfort, kürzere Genesungszeiten und kostengünstige Lösungen. Der Ausbau der ambulanten Herzversorgung fördert die Akzeptanz. Tragbare Geräte und eine verbesserte Überwachung ermöglichen einen sicheren Einsatz im ambulanten Bereich. Das Bewusstsein von Ärzten und Patienten fördert das Wachstum. Investitionen in moderne Operationseinrichtungen erweitern die Kapazitäten. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen in der ambulanten Patientenpopulation unterstützt die Expansion. Technologische Fortschritte bei tragbaren Pumpen erhöhen die Sicherheit und Effizienz. Die Integration mit Telemedizin- und Fernüberwachungssystemen beschleunigt die Akzeptanz.

Regionale Analyse des Marktes für Herzpumpengeräte im Nahen Osten und Afrika

- Saudi-Arabien dominierte den Markt für Herzpumpengeräte mit dem größten Umsatzanteil von 44,65 % im Jahr 2024, was auf erhebliche Fortschritte in der Gesundheitsinfrastruktur, eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen und starke staatliche Investitionen in spezialisierte Herzpflegeprogramme zurückzuführen ist.

- Die VAE werden im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im Bereich Herzpumpengeräte sein, mit einer prognostizierten jährlichen Wachstumsrate von 2025 bis 2032, angetrieben durch steigende Gesundheitsausgaben, die schnelle Modernisierung von Krankenhäusern und die zunehmende Verbreitung von Herzinsuffizienz und koronarer Herzkrankheit.

- Darüber hinaus verbessern Partnerschaften zwischen globalen Herstellern medizinischer Geräte und lokalen Gesundheitsdienstleistern den Zugang zu lebensrettenden Technologien. Die Nachfrage nach minimalinvasiven Herzunterstützungslösungen und der Trend zu technologisch fortschrittlichen Behandlungsmöglichkeiten sind Schlüsselfaktoren, die die Marktentwicklung sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen beschleunigen.

Markteinblicke für Herzpumpengeräte in Saudi-Arabien

Der saudi-arabische Markt für Herzpumpengeräte dominierte den Markt mit dem größten Umsatzanteil von 44,65 % im Jahr 2024. Dies ist auf erhebliche Fortschritte in der Gesundheitsinfrastruktur, die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und hohe staatliche Investitionen in spezialisierte Herzbehandlungsprogramme zurückzuführen. Die Initiative „Vision 2030“ des Königreichs zur Transformation des Gesundheitswesens hat die Einführung fortschrittlicher Medizintechnologien, darunter Herzunterstützungssysteme (VADs) und künstliche Herzen (TAHs), beschleunigt. Große Krankenhäuser in Riad, Dschidda und Dammam statten ihre Kardiologiestationen zunehmend mit hochmodernen Geräten zur Behandlung schwerer Herzinsuffizienz aus. Das wachsende Netzwerk von Zentren der tertiären Versorgung und strategische Partnerschaften mit globalen Medizingeräteherstellern verbessern den Zugang zu fortschrittlichen Herztherapien weiter. Darüber hinaus unterstützt das steigende Bewusstsein für Frühdiagnose und -behandlung sowie die Präsenz ausgebildeter Herzspezialisten eine starke Marktdurchdringung. Kontinuierliche Verbesserungen der Erstattungsrahmen, der Patientenversorgungsprotokolle und der Technologieakzeptanz stärken Saudi-Arabiens Führungsposition auf dem regionalen Markt für Herzpumpengeräte.

Markteinblick in Herzpumpengeräte in den VAE

Der Markt für Herzpumpengeräte in den VAE wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im Bereich Herzpumpengeräte sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2025 bis 2032. Dieser Anstieg ist auf steigende Gesundheitsausgaben, die schnelle Modernisierung von Krankenhäusern und die zunehmende Prävalenz von Herzinsuffizienz und koronarer Herzkrankheit zurückzuführen. Der Schwerpunkt des Landes auf medizinische Innovation und Investitionen in intelligente Krankenhäuser hat die Einführung implantierbarer und extrakorporaler Herzpumpentechnologien deutlich beschleunigt. Wichtige Krankenhäuser in Dubai und Abu Dhabi erweitern ihre Kardiologiestationen und statten sie mit modernen Überwachungs- und Hilfsgeräten aus. Staatlich geförderte Initiativen zur Förderung des Medizintourismus und von Kardiologie-Spezialzentren treiben die Nachfrage an. Die wachsende ältere Bevölkerung der VAE sowie eine Zunahme lebensstilbedingter Herz-Kreislauf-Erkrankungen tragen zum steigenden Bedarf an modernen Therapiegeräten bei. Darüber hinaus verbessern Partnerschaften mit führenden internationalen Herstellern und die Einführung KI-basierter Diagnose- und Überwachungstools die klinischen Ergebnisse und erweitern den Zugang der Patienten zu lebensrettenden Herzpumpenlösungen.

Marktanteil von Herzpumpengeräten im Nahen Osten und Afrika

Die Branche der Herzpumpengeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abiomed, Inc. (USA)

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Edwards Lifesciences Corporation (USA)

- Sorin Group (Italien)

- Braun SE (Deutschland)

- HeartWare International, Inc. (USA)

- Berlin Heart GmbH (Deutschland)

- Jarvik Heart, Inc. (USA)

- SynCardia Systems, LLC (USA)

- LivaNova PLC (Großbritannien)

Neueste Entwicklungen auf dem Markt für Herzpumpengeräte im Nahen Osten und Afrika

- Im Dezember 2024 erweiterte die US-amerikanische Food and Drug Administration (FDA) die Indikationen für die Herzpumpen Impella 5.5 mit SmartAssist und Impella CP mit SmartAssist um spezielle pädiatrische Patienten mit symptomatischer akuter dekompensierter Herzinsuffizienz und kardiogenem Schock. Diese Zulassung vor dem Inverkehrbringen (Premarket Approval, PMA) ist die höchste Stufe der FDA für die Sicherheit und Wirksamkeit von Medizinprodukten.

- Im Oktober 2024 startete Abbott die klinische Studie TEAM-HF, die erste ihrer Art. Sie soll die Behandlungsergebnisse bei Patienten mit sich verschlechternder Herzinsuffizienz verbessern, die von fortschrittlichen Therapieoptionen profitieren könnten. Ziel der Studie ist es, neue, objektive Kriterien zu etablieren, um Patienten mit dem höchsten Risiko für die Entwicklung einer Herzinsuffizienz im Endstadium zu identifizieren und ihnen potenziell lebensrettende Therapieoptionen früher im Krankheitsverlauf anzubieten.

- Im Mai 2024 startete Stanford Medicine eine klinische Studie für ein pädiatrisches Herzpumpengerät, um dessen Potenzial zur Unterstützung von Kindern, die auf eine Herztransplantation warten, zu demonstrieren. Dieses Gerät soll die Wartezeit für junge Patienten mit Herzinsuffizienz überbrücken und eine praktikable Lösung während der Wartezeit bieten.

- Im Januar 2024 kündigte Abbott an, die Produktion seines Linksherzunterstützungssystems (LVAD) HeartMate II bis 2026 einzustellen. Diese Entscheidung spiegelt den Fokus des Unternehmens auf die Weiterentwicklung seiner LVAD-Technologie HeartMate 3 wider, die bei Patienten mit fortgeschrittener Herzinsuffizienz verbesserte Ergebnisse gezeigt hat.

- Im März 2025 startete BiVACOR, Inc. eine von der FDA genehmigte, erste Machbarkeitsstudie am Menschen, um die Sicherheit und Leistung seines BiVACOR-Kunstherzens (TAH) als Überbrückungslösung bis zur Transplantation für Patienten mit schwerer biventrikulärer Herzinsuffizienz zu bewerten. Dieses innovative Gerät nutzt Magnetschwebetechnik, um einen kontinuierlichen Blutfluss zu gewährleisten und die Einschränkungen aktueller Herzpumpen zu überwinden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.