Middle East And Africa Heart Valve Repair And Replacement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

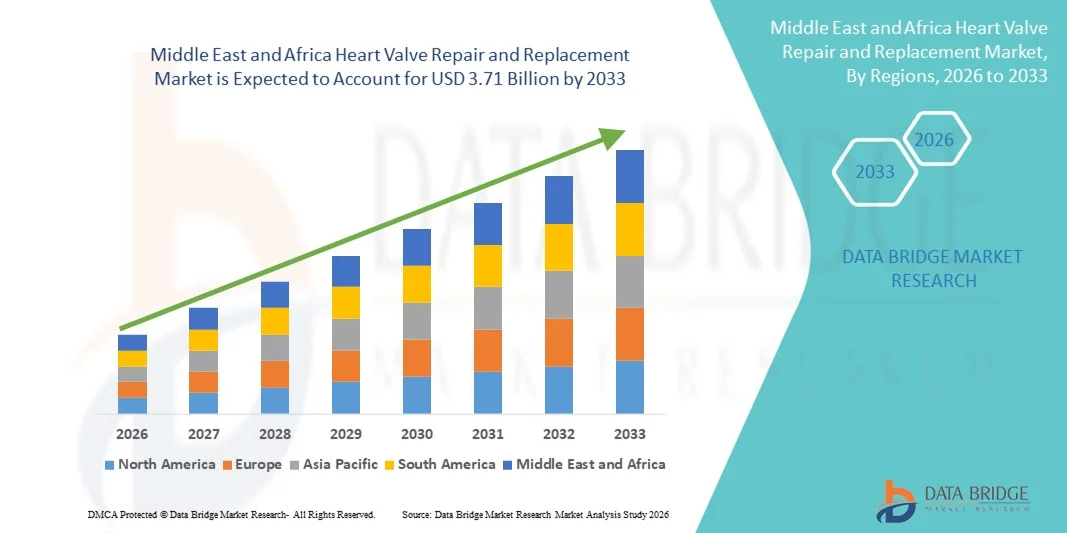

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Marktsegmentierung für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika nach Produkt (chirurgischer Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges), Verfahren (chirurgisches und nicht-chirurgisches Verfahren), Indikation (Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstiges), Endnutzer (Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

- Der Markt für Herzklappenreparatur und -ersatz im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 1,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,71 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,0 % im Prognosezeitraum entspricht.

- Dieses regionale Wachstum wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, den demografischen Wandel hin zu einer alternden Bevölkerung und die breitere Anwendung innovativer und minimalinvasiver Techniken wie beispielsweise transkathetergestützter Verfahren angetrieben, welche die Behandlungsergebnisse verbessern und die Erholungszeiten verkürzen.

- Darüber hinaus fördern steigende Gesundheitsausgaben und Investitionen in die medizinische Infrastruktur in wichtigen Ländern des Nahen Ostens und Afrikas sowie ein gestiegenes Bewusstsein der Patienten für Herzklappenerkrankungen die Inanspruchnahme von Reparatur- und Ersatzverfahren sowohl im öffentlichen als auch im privaten Gesundheitswesen.

Marktanalyse für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

- Herzklappenreparatur- und -ersatzverfahren, sowohl chirurgische als auch transkathetergestützte, gewinnen in der Behandlung von Herzklappenerkrankungen im Nahen Osten und in Afrika aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen, der alternden Bevölkerung und des wachsenden Bewusstseins für minimalinvasive Behandlungsmethoden zunehmend an Bedeutung.

- Die steigende Nachfrage nach Herzklappenreparaturen und -ersatz wird vor allem durch die zunehmende Häufigkeit von Herzklappenerkrankungen, verbesserte Behandlungsergebnisse und die breitere Verfügbarkeit fortschrittlicher Technologien wie dem transkathetergestützten Aortenklappenersatz (TAVR) und der minimalinvasiven Mitralklappenreparatur bedingt.

- Saudi-Arabien dominierte den MEA-Markt mit dem größten Umsatzanteil von 38,3 % im Jahr 2025. Dies wurde durch eine gut ausgebaute Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die frühzeitige Einführung fortschrittlicher Herzverfahren, insbesondere in städtischen Krankenhäusern und spezialisierten Herzzentren, begünstigt.

- Südafrika dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Herzklappenreparatur und -ersatz in der MEA-Region sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Investitionen in medizinische Einrichtungen und das wachsende Bewusstsein der Patienten für Herzerkrankungen.

- Das Segment des chirurgischen Herzklappenersatzes dominierte den Markt mit einem Marktanteil von 55,7 % im Jahr 2025, was auf die etablierten klinischen Ergebnisse, die langfristige Haltbarkeit und die breite Verfügbarkeit in großen Krankenhäusern in der gesamten Region zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

|

Attribute |

Wichtige Markteinblicke in die Herzklappenreparatur und den Herzklappenersatz im Nahen Osten und Afrika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Naher Osten und Afrika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

Minimalinvasive und transkatheterale Verfahren gewinnen an Bedeutung

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Herzklappenreparatur und -ersatz in der MEA-Region ist die zunehmende Anwendung minimalinvasiver und transkathetergestützter Verfahren wie TAVR und MitraClip, welche die Erholungszeit und das Eingriffsrisiko reduzieren.

- Beispielsweise implementieren Krankenhäuser in Saudi-Arabien und den Vereinigten Arabischen Emiraten Programme zum transkathetergestützten Aortenklappenersatz in großen Herzzentren, wodurch die Patientenergebnisse verbessert und Überweisungen aus benachbarten Ländern angezogen werden.

- Diese Verfahren werden durch fortschrittliche Bildgebungs- und Katheterisierungstechnologien unterstützt, die eine präzise Ventilplatzierung und ein reduziertes chirurgisches Trauma ermöglichen und somit sowohl die Patientensicherheit als auch die Patientenzufriedenheit erhöhen.

- Die zunehmende Expertise interventioneller Kardiologen und Herzchirurgen in den Ländern des Nahen Ostens und Afrikas erleichtert die breitere Anwendung dieser Verfahren in städtischen Krankenhäusern und spezialisierten Herzzentren.

- Dieser Trend hin zu minimalinvasiven Lösungen verändert grundlegend die Erwartungen der Patienten an die Herzklappentherapie und veranlasst Krankenhäuser und Hersteller, ihr Angebot an transkathetergestützten und hybriden Reparaturverfahren zu erweitern.

- Die Nachfrage nach minimalinvasiven und transkathetergestützten Eingriffen steigt sowohl im privaten als auch im öffentlichen Gesundheitswesen, da Patienten zunehmend kürzere Krankenhausaufenthalte und eine schnellere Genesung bevorzugen.

- Die zunehmende Zusammenarbeit zwischen lokalen Krankenhäusern und globalen Medizintechnikunternehmen ermöglicht eine schnellere Einführung innovativer Herzklappentechnologien in der Region.

- Die Integration von Telemedizin und Fernüberwachung ist ein aufkommender Trend, der Nachsorgeuntersuchungen nach Eingriffen und die Patientenüberwachung ermöglicht und so die klinischen Ergebnisse und den Komfort verbessert.

Marktdynamik für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die alternde Bevölkerung in den Ländern des Nahen Ostens und Afrikas sind ein wesentlicher Faktor für die steigende Nachfrage nach Herzklappenreparaturen und -ersatzoperationen.

- Saudi-Arabien beispielsweise meldete für 2025 einen deutlichen Anstieg der Fälle von Herzklappenerkrankungen, was Krankenhäuser veranlasste, ihre Programme für fortgeschrittene Herzbehandlungen und ihre Kapazitäten für Eingriffe auszubauen.

- Mit zunehmendem Bewusstsein für Herzklappenerkrankungen suchen Patienten nach Interventionen, die das Überleben und die Lebensqualität verbessern, wodurch die Nachfrage nach chirurgischen und transkathetergestützten Lösungen steigt.

- Darüber hinaus unterstützen steigende Gesundheitsausgaben und Investitionen in spezialisierte Herzzentren den Ausbau der Eingriffsmöglichkeiten in der Region.

- Der verbesserte Zugang zu fortschrittlichen Diagnose- und Bildgebungstechnologien ermöglicht eine frühzeitige Erkennung und ein rechtzeitiges Eingreifen und treibt so das Marktwachstum weiter an.

- Die zunehmende Präferenz der Patienten für minimalinvasive Verfahren und verbesserte Behandlungsergebnisse fördert deren Anwendung sowohl im öffentlichen als auch im privaten Gesundheitswesen.

- Regierungsinitiativen zur Förderung des Bewusstseins für Herz-Kreislauf-Gesundheit und von Screening-Programmen treiben die Früherkennung voran und vergrößern den Patientenpool für Interventionen.

- Der zunehmende Medizintourismus in den VAE und Saudi-Arabien für fortgeschrittene Herzoperationen zieht regionale und internationale Patienten an und kurbelt die Marktnachfrage an.

Zurückhaltung/Herausforderung

Hohe Verfahrenskosten und begrenzte Verfügbarkeit von Spezialisten

- Die vergleichsweise hohen Kosten chirurgischer und transkatheteraler Herzklappeneingriffe in Verbindung mit der begrenzten Verfügbarkeit ausgebildeter interventioneller Kardiologen und Herzchirurgen in bestimmten Ländern des Nahen Ostens und Afrikas stellen eine erhebliche Marktherausforderung dar.

- In einigen Ländern Subsahara-Afrikas ist beispielsweise der Zugang zu fortschrittlichen Herzklappenersatzprogrammen aufgrund von Personalmangel und unzureichender Infrastruktur eingeschränkt, was die Marktdurchdringung begrenzt.

- Die Kosten für Behandlungen, einschließlich Gerätepreise und Krankenhausaufenthalte, können Therapien für preissensible Patienten unerschwinglich machen, insbesondere in Regionen mit eingeschränkter Krankenversicherung.

- Darüber hinaus erfordern die Aufrechterhaltung der Verfahrensqualität und das Management postoperativer Komplikationen hochqualifizierte Teams und gut ausgestattete Einrichtungen, die nicht in allen MEA-Ländern gleichermaßen verfügbar sind.

- Die Bewältigung dieser Herausforderungen durch staatliche Initiativen, medizinische Ausbildungsprogramme und Partnerschaften mit Geräteherstellern ist für eine breitere Akzeptanz unerlässlich.

- Ohne diese Maßnahmen könnten Ungleichheiten beim Zugang zu fortschrittlichen Herzklappentherapien fortbestehen und das Wachstumspotenzial des MEA-Marktes einschränken.

- Das begrenzte Bewusstsein und die verzögerte Diagnose von Herzklappenerkrankungen in ländlichen Gebieten schränken das Marktwachstumspotenzial zusätzlich ein.

- Herausforderungen in der Lieferkette für importierte Ventile und Medizinprodukte können zu Verzögerungen im Ablauf und zu Kostensteigerungen führen, insbesondere in weniger entwickelten Ländern des Nahen Ostens und Afrikas.

Marktübersicht für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

Der Markt ist segmentiert nach Produkt, Verfahren, Indikation, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Herzklappenreparatur und -ersatz in der MEA-Region in chirurgischen Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Prothesen, Patches, Medikamente und Sonstiges unterteilt. Das Segment des chirurgischen Herzklappenersatzes dominierte den Markt mit dem größten Umsatzanteil von 55,7 % im Jahr 2025. Dies ist auf die seit langem etablierten klinischen Ergebnisse, die breite Verfügbarkeit in großen Krankenhäusern und die Vertrautheit mit dem Verfahren unter Herzchirurgen zurückzuführen. Krankenhäuser in Saudi-Arabien und den VAE bevorzugen insbesondere den chirurgischen Klappenersatz für Hochrisikopatienten aufgrund der nachgewiesenen Haltbarkeit und Langzeitwirksamkeit des Eingriffs. Das Segment profitiert von einer starken Krankenversicherung in den GCC-Staaten, was zu seiner anhaltenden Anwendung beiträgt. Chirurgen und Kardiologen bevorzugen chirurgische Klappen auch bei komplexen Mehrklappenfällen, bei denen minimalinvasive Verfahren nicht durchführbar sind. Die Dominanz des Segments wird zusätzlich durch laufende Schulungsprogramme in spezialisierten Herzzentren und die Verfügbarkeit verschiedener Klappentypen von globalen Herstellern gestärkt.

Für das Segment der TAVI/TAVR-Herzklappen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Eingriffen in städtischen Krankenhäusern im Nahen Osten und Afrika. So haben beispielsweise Saudi-Arabien und die Vereinigten Arabischen Emirate ihre TAVI-Programme aufgrund kürzerer Krankenhausaufenthalte, geringerer Belastung durch das Operationstrauma und verbesserter Genesungszeiten rasant ausgebaut. Das Segment ist besonders beliebt bei älteren Patienten oder solchen mit hohem Operationsrisiko, für die eine herkömmliche Operation nicht infrage kommt. Fortschritte im Klappendesign und bei Kathetersystemen erhöhen die Sicherheit der Eingriffe und erweitern den Kreis der geeigneten Patienten. Das wachsende Bewusstsein für diese minimalinvasiven Optionen und die zunehmende Zusammenarbeit zwischen lokalen Krankenhäusern und internationalen Medizintechnikherstellern beschleunigen die Verbreitung zusätzlich.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der Markt in chirurgische und nicht-chirurgische Eingriffe unterteilt. Das Segment der chirurgischen Eingriffe dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2025, da traditionelle offene Herzoperationen in der MEA-Region weiterhin der Standard für komplexe Klappenreparaturen und Mehrklappenoperationen sind. Krankenhäuser in Saudi-Arabien und den VAE bevorzugen nach wie vor chirurgische Eingriffe für Patienten, die höchste Präzision und langfristige Haltbarkeit erfordern. Chirurgische Eingriffe werden durch eine umfassende Infrastruktur in Kliniken der Maximalversorgung und erfahrene Herzchirurgie-Teams unterstützt. Das Segment profitiert zudem von etablierten Erstattungsrichtlinien der Krankenkassen, die größere Herzoperationen abdecken. Kontinuierliche Schulungen und klinische Workshops in Herzzentren fördern die Akzeptanz chirurgischer Eingriffe.

Das Segment der nicht-chirurgischen Eingriffe, zu dem TAVI/TAVR und katheterbasierte Klappenreparaturen gehören, wird aufgrund der steigenden Nachfrage nach minimalinvasiven Behandlungen voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % das schnellste Wachstum verzeichnen. Beispielsweise bauen Südafrika und die Vereinigten Arabischen Emirate ihre Herzkatheterprogramme aus, um nicht-chirurgische Klappeneingriffe mit kürzeren Erholungszeiten durchzuführen. Der Wunsch der Patienten nach kürzeren Krankenhausaufenthalten und einem geringeren Eingriffsrisiko fördert die Akzeptanz dieser Verfahren. Technologische Fortschritte bei der Katheterisierung und der bildgebenden Steuerung verbessern die Erfolgsraten der Eingriffe. Auch verstärkte Aufklärungskampagnen und Programme zur Früherkennung tragen zur raschen Verbreitung nicht-chirurgischer Verfahren bei.

- Nach Indikation

Basierend auf den Indikationen ist der Markt in Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und Sonstige unterteilt. Das Segment Klappenstenose dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025, bedingt durch die hohe Prävalenz von Aorten- und Mitralstenose in der alternden Bevölkerung. Krankenhäuser in den GCC-Staaten priorisieren die Behandlung schwerer Stenosen aufgrund des hohen Risikos für Herzinsuffizienz und Mortalität. Moderne bildgebende Diagnoseverfahren wie Echokardiographie und CT ermöglichen eine Früherkennung und rechtzeitige Intervention. Die Verfügbarkeit sowohl chirurgischer als auch transkatheteraler Optionen stärkt die Marktposition dieses Segments. Zudem profitiert das Segment von staatlich geförderten Initiativen zur Herz-Kreislauf-Gesundheit, die Risikogruppen screenen.

Für den Bereich des Mitralklappenprolaps wird aufgrund des steigenden Bewusstseins und der Programme zur Früherkennung von Erkrankungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % zwischen 2026 und 2033 das schnellste Wachstum erwartet. Beispielsweise führen die Vereinigten Arabischen Emirate und Südafrika Screening-Programme ein, die einen Mitralklappenprolaps in frühen Stadien erkennen und so ein Eingreifen ermöglichen, bevor Komplikationen auftreten. Minimalinvasive Reparaturen und katheterbasierte Verfahren erhöhen die Behandlungsbereitschaft der Patienten. Steigende Investitionen in Herzzentren und interventionelle Kardiologieprogramme beschleunigen die Akzeptanz dieser Behandlungen zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 65 % im Jahr 2025. Dies ist auf die umfassende Infrastruktur, die Verfügbarkeit spezialisierter Kardiologieteams und die Kapazität zur Durchführung komplexer chirurgischer Eingriffe zurückzuführen. Krankenhäuser in Saudi-Arabien und den VAE fungieren als Überweisungszentren für Patienten aus der gesamten Region. Hohes Patientenvertrauen und eine umfassende Krankenversicherung machen Krankenhäuser zur ersten Wahl für Herzklappenreparaturen und -ersatz. Krankenhäuser bieten zudem fortschrittliche Intensivpflege und postoperative Rehabilitationsleistungen an, was ihre Marktführerschaft weiter stärkt. Kontinuierliche staatliche Unterstützung und private Investitionen in die Krankenhausinfrastruktur festigen den Marktanteil zusätzlich.

Das Segment der Herzkatheterlabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung minimalinvasiver Verfahren wie TAVI/TAVR und MitraClip. Beispielsweise bauen die Vereinigten Arabischen Emirate und Südafrika ihre Herzkatheterlabore aus, um der steigenden Patientennachfrage nach nicht-chirurgischen Eingriffen gerecht zu werden. Die Labore ermöglichen eine hohe Effizienz der Eingriffe und kürzere Erholungszeiten. Investitionen in fortschrittliche Bildgebungs- und Kathetertechnologien tragen zu präzisen Interventionen bei. Die wachsende Expertise interventioneller Kardiologen und Partnerschaften mit globalen Geräteherstellern unterstützen die rasche Expansion.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 70 % im Jahr 2025, da Krankenhäuser und Fachzentren Geräte direkt von Herstellern oder autorisierten Händlern über öffentliche oder private Ausschreibungen beschaffen. Dies gewährleistet Kosteneffizienz, termingerechte Lieferung und die Echtheit von Herzklappen und zugehörigen Geräten. Die GCC-Staaten setzen aufgrund ihrer zentralisierten Beschaffungssysteme stark auf Direktvergabe für moderne Medizinprodukte. Langfristige Verträge und Mengenrabatte verstärken diese Marktführerschaft zusätzlich.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verfügbarkeit von Medikamenten, Pflastern und kleinen Geräten für Herzklappenprothesen in Apotheken und bei medizinischen Anbietern. Beispielsweise ist in den Vereinigten Arabischen Emiraten und Südafrika ein wachsender Zugang zu postoperativen Medikamenten und Hilfsmitteln für die häusliche Pflege über den Einzelhandel zu beobachten. Der Einzelhandel bietet Patienten und Pflegekräften mehr Komfort und fördert die Therapietreue. Die Expansion von Privatkliniken und Spezialapotheken stärkt den Einzelhandel zusätzlich.

Regionale Marktanalyse für Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

- Saudi-Arabien dominierte den MEA-Markt mit dem größten Umsatzanteil von 38,3 % im Jahr 2025. Dies wurde durch eine gut ausgebaute Gesundheitsinfrastruktur, höhere Gesundheitsausgaben und die frühzeitige Einführung fortschrittlicher Herzverfahren, insbesondere in städtischen Krankenhäusern und spezialisierten Herzzentren, begünstigt.

- Patienten und Gesundheitsdienstleister in der Region bevorzugen zunehmend minimalinvasive und transkatheterbasierte Verfahren aufgrund kürzerer Erholungszeiten, höherer Sicherheit und besserer klinischer Ergebnisse im Vergleich zu traditionellen offenen Herzoperationen.

- Die weitverbreitete Anwendung wird zudem durch staatliche Initiativen zur Förderung des Bewusstseins für Herz-Kreislauf-Gesundheit, den hohen Patientenandrang in Kliniken der Maximalversorgung und die Präsenz erfahrener Herzchirurgen unterstützt, wodurch sich Saudi-Arabien zu einem wichtigen Zentrum für öffentliche und private Herzinterventionen entwickelt hat.

Einblick in den saudi-arabischen Markt für Herzklappenreparatur und -ersatz

Der Markt für Herzklappenreparatur und -ersatz in Saudi-Arabien erzielte 2025 mit 38,3 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die frühzeitige Anwendung minimalinvasiver und chirurgischer Klappenverfahren. Patienten legen zunehmend Wert auf sicherere und schnellere Genesungsmöglichkeiten, während spezialisierte Herzzentren Patienten aus der Region und darüber hinaus anziehen. Staatliche Initiativen zur Förderung der Herz-Kreislauf-Gesundheit und eine flächendeckende Krankenversicherung unterstützen das Marktwachstum zusätzlich. Erfahrene Herzchirurgen und moderne Herzkatheterlabore gewährleisten hohe Erfolgsraten der Eingriffe und stärken das Vertrauen der Patienten in öffentliche und private Krankenhäuser.

Einblick in den Markt für Herzklappenreparatur und -ersatz in den VAE

Der Markt für Herzklappenreparatur und -ersatz in den VAE wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur, moderne Herzzentren und den Medizintourismus. Das wachsende Bewusstsein der Patienten für Herzklappenerkrankungen sowie die Nachfrage nach minimalinvasiven und transkathetergestützten Verfahren fördern die Akzeptanz dieser Eingriffe. Der Fokus der VAE auf spezialisierte Versorgung und die Partnerschaften mit internationalen Medizintechnikunternehmen ermöglichen den Zugang zu modernsten Herzklappentechnologien. Sowohl Patienten aus der Region als auch aus dem Inland entscheiden sich vermehrt für fortschrittliche Herzklappenverfahren, wodurch sich die VAE als wichtiges Zentrum für hochwertige Herzinterventionen etablieren.

Einblick in den südafrikanischen Markt für Herzklappenreparatur und -ersatz

Der südafrikanische Markt für Herzklappenreparatur und -ersatz wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herzklappenerkrankungen und der Ausbau der kardiologischen Infrastruktur. Die zunehmende Expertise interventioneller Kardiologen und Herzchirurgen sowie staatliche und private Investitionen in moderne Herzkatheterlabore ermöglichen eine höhere Anzahl an Eingriffen. Aufklärungskampagnen zur Früherkennung von Herzklappenerkrankungen und ein verbesserter Zugang zu bildgebenden Diagnoseverfahren tragen zusätzlich zum Marktwachstum bei. Patienten wünschen sich vermehrt minimalinvasive Lösungen, um Krankenhausaufenthalte zu verkürzen und die Genesung zu beschleunigen.

Einblick in den ägyptischen Markt für Herzklappenreparatur und -ersatz

Der ägyptische Markt für Herzklappenreparatur und -ersatz verzeichnet aufgrund der steigenden Zahl von Herz-Kreislauf-Erkrankungen und der Expansion spezialisierter Herzzentren in städtischen Gebieten ein stetiges Wachstum. Krankenhäuser setzen verstärkt auf fortschrittliche chirurgische und transkathetergestützte Klappenverfahren, um der wachsenden Patientennachfrage gerecht zu werden. Initiativen im Bereich der öffentlichen Gesundheit und Screening-Programme für Herzklappenerkrankungen verbessern die Früherkennungsrate und fördern so die Inanspruchnahme der Eingriffe. Steigende Gesundheitsausgaben und Partnerschaften mit internationalen Medizintechnikherstellern erleichtern den Zugang zu modernsten Technologien für den Klappenersatz und die -reparatur.

Marktanteil im Bereich Herzklappenreparatur und -ersatz im Nahen Osten und Afrika

Die Branche für Herzklappenreparatur und -ersatz im Nahen Osten und in Afrika wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Edwards Lifesciences Corporation (USA)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Biotronik (Deutschland)

- Meril Life Sciences (Indien)

- Artivion, Inc (USA)

- Corcym Group (UK)

- Peijia Medical Limited (China)

- Micro Interventional Devices, Inc. (USA)

- TTK Healthcare Limited (Indien)

- Colibri Herzklappe (USA)

- Neovasc Inc (Kanada)

- LivaNova PLC (UK)

- Cardiac Science Corporation (USA)

- St. Jude Medical (USA)

- CR Bard (USA)

- Medtronic (Irland)

- Sorin-Gruppe (Italien)

- AbioMed, Inc. (USA)

- Endovalve Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Herzklappenreparatur und -ersatz im Nahen Osten und in Afrika?

- Im Oktober 2025 führte die Sheikh Khalifa Medical City (SKMC) in Abu Dhabi eine bahnbrechende pädiatrische Trikuspidalklappenersatzoperation an einem 14-Jährigen unter Anwendung minimalinvasiver Techniken durch, was einen bedeutenden Fortschritt in der komplexen Klappenversorgung jüngerer Patienten in der Region darstellt.

- Im März 2025 kündigte das ägyptische Nationale Herzinstitut ein wegweisendes Herzklappenimplantationsprogramm (Pulmonalklappe per Katheter) an, das es Patienten ermöglicht, innerhalb eines Tages entlassen zu werden, wodurch die Genesungszeit deutlich verkürzt und Fortschritte bei minimalinvasiven Herzklappenersatzverfahren in Ägypten demonstriert werden.

- Im Oktober 2024 feierte die Cleveland Clinic Abu Dhabi ihre 500. TAVI-Operation (Transkatheter-Aortenklappenimplantation). Dies unterstreicht die rasante Verbreitung minimalinvasiver Herzklappenersatzverfahren in den VAE und spiegelt die wachsende Kompetenz und Expertise in diesem Bereich wider.

- Im August 2024 führte das King Faisal Specialist Hospital & Research Centre (KFSHRC) in Jeddah erfolgreich eine bahnbrechende katheterbasierte Herzoperation an einem Patienten mit mehreren schweren Herzklappenfehlern durch und demonstrierte damit die fortschrittliche interventionelle Herzklappenbehandlung in Saudi-Arabien.

- Im April 2021 führte das saudische Gesundheitsministerium zusammen mit Jameel Health das AVNeo™-Herzklappenrekonstruktionsverfahren ein – eine innovative chirurgische Technik, bei der körpereigenes Gewebe zur Klappenrekonstruktion verwendet wird. Damit war Saudi-Arabien das erste Golfland, das diese fortschrittliche Methode anwendete.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.